Refinanciamiento con retiro de efectivo: convertir el valor líquido de la vivienda en una oportunidad

Summary

Libere el potencial financiero con el refinanciamiento con retiro de efectivo de bienes raíces. Conozca los beneficios, requisitos y alternativas para el uso del valor líquido de la vivienda inteligente.

Refinanciación con retiro de efectivo de bienes raíces es una poderosa herramienta que convierte el valor líquido de su vivienda en efectivo, abriendo puertas a un mundo de oportunidades. Ya sea que esté buscando consolidar deudas, financiar un nuevo proyecto o invertir en más proyectos inmobiliarios, comprender esta opción financiera puede ser la clave para abrir su potencial.

Aquí hay un desglose rápido de lo que implica el refinanciamiento con retiro de efectivo de bienes raíces:

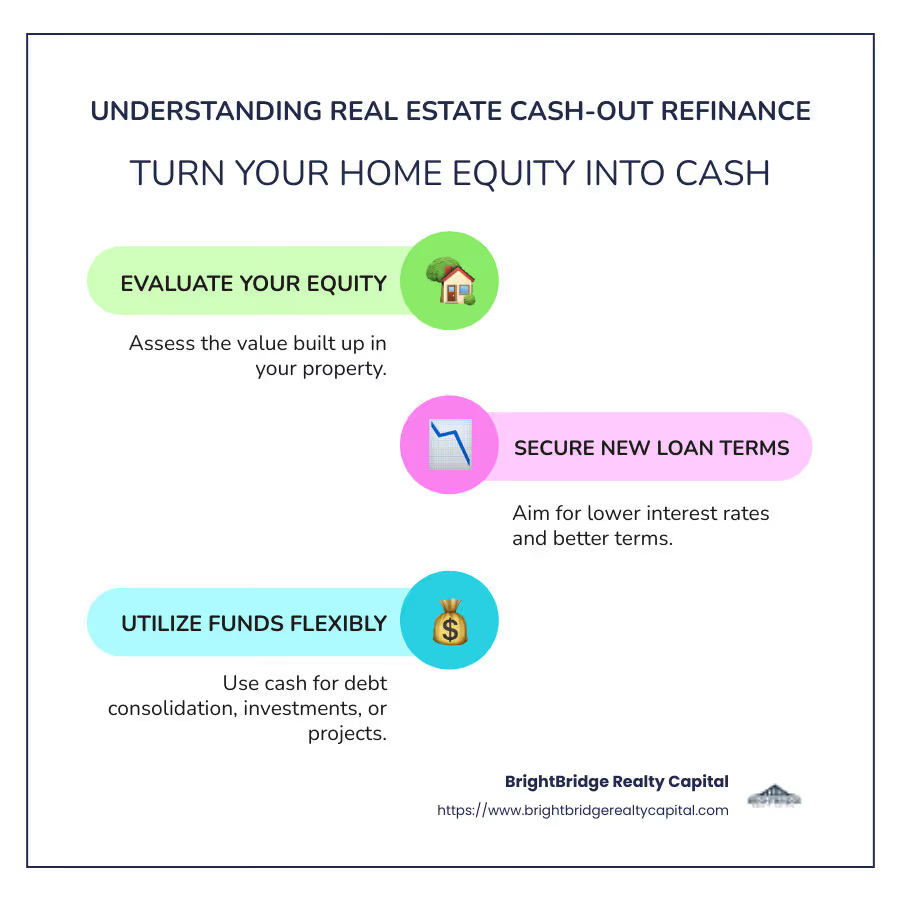

- Utilización del valor líquido de la vivienda: Aproveche el valor que ha acumulado en su casa sin venderla.

- Ventaja de refinanciación: Potencial para asegurar mejores condiciones de préstamo, incluidas tasas de interés más bajas.

- Uso flexible de efectivo: Los fondos se pueden utilizar para diversos fines personales o de inversión, sin restricciones.

El refinanciamiento con retiro de efectivo de bienes raíces ofrece una manera para que los propietarios de viviendas y los inversores inmobiliarios accedan a los fondos necesarios aprovechando los activos inmobiliarios existentes. Se trata de convertir los ahorros de su hogar en un recurso tangible para el crecimiento y la diversificación, ya sea ampliando su cartera de alquileres o comenzando un nuevo proyecto de renovación.

"Aprovechar su capital le permite acceder a los fondos necesarios sin tener que vender su casa o solicitar un préstamo personal con intereses más altos".

Refinanciación con retiro de efectivo de bienes raíces términos para aprender:

- refinanciación de inversiones inmobiliarias

- estrategias de inversión inmobiliaria

- planificación financiera inmobiliaria

Comprensión del refinanciamiento con retiro de efectivo de bienes raíces

Refinanciación con retiro de efectivo de bienes raíces es un método que permite a los propietarios aprovechar el potencial del valor líquido de su vivienda. Se trata de sustituir su hipoteca actual por una nueva de mayor cuantía y recibir la diferencia en efectivo. Este pago de suma global puede cambiar las reglas del juego para quienes buscan realizar movimientos financieros importantes.

Valor líquido de la vivienda: su recurso financiero

El valor líquido de la vivienda es la diferencia entre el valor de mercado de su vivienda y el monto que debe en su hipoteca. Es como una cuenta de ahorros dentro de su propiedad. A medida que paga su hipoteca o aumenta el valor de su casa, su valor líquido aumenta.

Imagínese ser propietario de una casa valorada en 400.000 dólares y deber 100.000 dólares en su hipoteca. Tienes $300,000 en capital. Con un refinanciamiento con retiro de efectivo, podría acceder a una parte de este capital y convertirlo en efectivo para uso inmediato.

Reemplazo de hipoteca: el nuevo préstamo

Cuando opta por un refinanciamiento con retiro de efectivo, reemplaza su hipoteca existente por una nueva. Este nuevo préstamo es mayor que el saldo actual de su hipoteca. Por ejemplo, si debes $100,000 y quieres $50,000 en efectivo, tu nueva hipoteca será de $150,000.

Este proceso no sólo le proporciona dinero en efectivo, sino que también puede ofrecerle mejores condiciones de préstamo, como una tasa de interés más baja o un período de pago diferente.

Pago de suma global: acceso inmediato a los fondos

El efectivo que recibe de un refinanciamiento con retiro de efectivo se realiza como un pago global. Esto significa que obtiene el dinero todo de una vez, que puede usarse para cualquier cosa, desde mejoras en el hogar hasta pagar deudas con intereses altos.

La flexibilidad de este efectivo le permite abordar necesidades financieras inmediatas o invertir en oportunidades que pueden mejorar su futuro financiero.

Al comprender refinanciación con retiro de efectivo de bienes raíces, puede tomar decisiones informadas sobre cómo aprovechar el valor líquido de su vivienda para lograr crecimiento y estabilidad financiera.

Cómo funciona el refinanciamiento con retiro de efectivo de bienes raíces

Garantía: Su hogar es la clave

En un refinanciación con retiro de efectivo de bienes raíces, su casa sirve como garantía. Esto significa que el prestamista tiene un derecho sobre su propiedad hasta que usted cancele el nuevo préstamo. Debido a que su casa respalda el préstamo, los prestamistas suelen ofrecer tasas de interés más bajas en comparación con los préstamos no garantizados, como las tarjetas de crédito.

Usar su casa como garantía puede ser una decisión inteligente si necesita una gran suma de dinero y desea beneficiarse de tasas de interés más bajas. Pero recuerde, si no puede mantenerse al día con los pagos, corre el riesgo de una ejecución hipotecaria.

El nuevo préstamo: más grande y mejor

Cuando realiza un refinanciamiento con retiro de efectivo, básicamente obtiene un nuevo préstamo. Este préstamo es mayor que lo que usted debe actualmente en su hipoteca. Por ejemplo, si su casa está valorada en $400,000 y usted debe $100,000, podría refinanciarla por $150,000. Esto le brinda $50,000 en efectivo y al mismo tiempo cubre su hipoteca existente.

Este nuevo préstamo reemplaza al anterior, a menudo con términos diferentes. Es posible que obtenga una tasa de interés más baja o ajuste la duración de su hipoteca. Cambiar el plazo del préstamo puede afectar sus pagos mensuales, por lo que es fundamental elegir términos que se ajusten a su presupuesto.

Tasas de interés: ahorrar dinero con el tiempo

Uno de los grandes atractivos de una refinanciación con retiro de efectivo es la posibilidad de una tasa de interés más baja. Si las tasas han bajado desde que obtuvo su hipoteca original, la refinanciación podría ahorrarle dinero. Incluso una pequeña reducción de los intereses puede generar ahorros importantes durante la vigencia del préstamo.

Sin embargo, si su puntaje crediticio ha mejorado desde que obtuvo su hipoteca por primera vez, es posible que califique para obtener tasas aún mejores. Es aconsejable comparar precios y ofertas de diferentes prestamistas.

Un movimiento estratégico para sus finanzas

Al utilizar su casa como garantía y obtener un nuevo préstamo, un refinanciamiento con retiro de efectivo puede brindar flexibilidad financiera. Le permite aprovechar el valor líquido de su vivienda y, al mismo tiempo, reducir potencialmente su tasa de interés. Esta puede ser una herramienta poderosa para gestionar deudas, financiar mejoras en el hogar o invertir en nuevas oportunidades.

Comprender estos aspectos de un refinanciación con retiro de efectivo de bienes raíces puede ayudarle a decidir si esta opción se alinea con sus objetivos financieros.

A continuación, exploraremos los beneficios de elegir un refinanciamiento con retiro de efectivo para sus necesidades financieras.

Beneficios del refinanciamiento con retiro de efectivo de bienes raíces

Un refinanciación con retiro de efectivo de bienes raíces ofrece varios beneficios atractivos que pueden ayudarle a alcanzar sus objetivos financieros. Analicemos algunas de las ventajas clave:

Consolidación de deuda: simplifique y ahorre

Una de las razones más populares para elegir un refinanciamiento con retiro de efectivo es consolidación de deuda. Si está haciendo malabares con varias deudas con intereses altos, como tarjetas de crédito o préstamos personales, un refinanciamiento con retiro de efectivo puede simplificarlas en un pago único con intereses más bajos. Esto no sólo simplifica su vida financiera sino que también le ahorra dinero en intereses con el tiempo.

Imagine que tiene varias tarjetas de crédito con tasas de interés superiores al 15%. Al consolidar estas deudas en su hipoteca, que puede tener una tasa de interés cercana al 4% o 5%, puede reducir significativamente sus pagos de intereses mensuales. A largo plazo, esta estrategia puede liberar efectivo para pagar otras deudas o incluso acelerar el pago de su hipoteca.

Mejoras para el hogar: invierta en su propiedad

Otra ventaja importante de una refinanciación con retiro de efectivo es la capacidad de financiar mejoras en el hogar. Al acceder al valor líquido de su vivienda, puede invertir en renovaciones que pueden aumentar el valor de su propiedad. Ya sea que se trate de una remodelación de la cocina, un techo nuevo o mejoras de eficiencia energética, estas mejoras pueden mejorar su experiencia de vida y potencialmente aumentar el valor de mercado de su casa.

Por ejemplo, el propietario de una vivienda podría utilizar $30,000 de un refinanciamiento con retiro de efectivo para actualizar una cocina obsoleta. Esto no sólo hace que sea más agradable vivir en la casa, sino que también aumenta su atractivo para futuros compradores, lo que podría conducir a un precio de reventa más alto.

Tasas de interés más bajas: Reducir costos

Una refinanciación con retiro de efectivo a menudo le permite asegurar un tasa de interés más baja que otros tipos de préstamos. Las tasas hipotecarias suelen ser mucho más bajas que las de las tarjetas de crédito o los préstamos personales. Si las tasas de interés han disminuido desde que obtuvo su hipoteca por primera vez, el refinanciamiento puede fijar estas tasas más bajas, ahorrándole dinero durante la vigencia de su préstamo.

Por ejemplo, si originalmente tenía una tasa de interés del 5% y puede refinanciar al 3,5%, esta reducción puede generar ahorros sustanciales. Incluso una diferencia aparentemente pequeña en las tasas puede generar un ahorro de miles de dólares durante el plazo de su hipoteca.

Tomar medidas financieras inteligentes

Por consolidación de deuda, financiar mejoras en el hogar y garantizar tasas de interés más bajas, un refinanciamiento con retiro de efectivo puede ser una herramienta estratégica para mejorar su perspectiva financiera. Es una forma de aprovechar el valor líquido de su vivienda para satisfacer sus necesidades y al mismo tiempo mejorar potencialmente su estabilidad financiera.

A continuación, veremos los requisitos que debe cumplir para calificar para un refinanciamiento con retiro de efectivo de bienes raíces.

Requisitos para el refinanciamiento con retiro de efectivo de bienes raíces

Antes de sumergirnos en un refinanciación con retiro de efectivo de bienes raíces, es fundamental comprender los requisitos necesarios para calificar. Estos criterios garantizan que usted esté en una buena posición para manejar el nuevo préstamo de manera responsable.

Puntaje crediticio: cuanto más alto, mejor

Su puntaje crediticio juega un papel importante a la hora de calificar para un refinanciamiento con retiro de efectivo. Generalmente, los prestamistas exigen un puntaje de crédito mínimo de 620. Sin embargo, una puntuación más alta puede brindarle una mejor tasa de interés, lo que significa pagos mensuales más bajos y ahorros generales.

Por ejemplo, es probable que los prestatarios con un puntaje crediticio de 740 o superior reciban las tasas más competitivas. Si su puntuación es inferior a 620, es posible que desee trabajar para mejorarla antes de presentar la solicitud.

Relación deuda-ingresos: manténgala baja

El Relación deuda-ingresos (DTI) mide los pagos mensuales de su deuda con su ingreso mensual bruto. La mayoría de los prestamistas prefieren un ratio DTI de 50% o menos. Esto significa que los pagos mensuales totales de su deuda, incluida su nueva hipoteca, no deben exceder la mitad de sus ingresos.

Por ejemplo, si su ingreso mensual es de $4,000, los pagos totales de su deuda deben ser de $2,000 o menos para cumplir con este requisito. Un índice DTI más bajo no solo mejora sus posibilidades de aprobación, sino que también puede ayudarlo a obtener una mejor tasa de interés.

Renta variable: la clave para abrir fondos

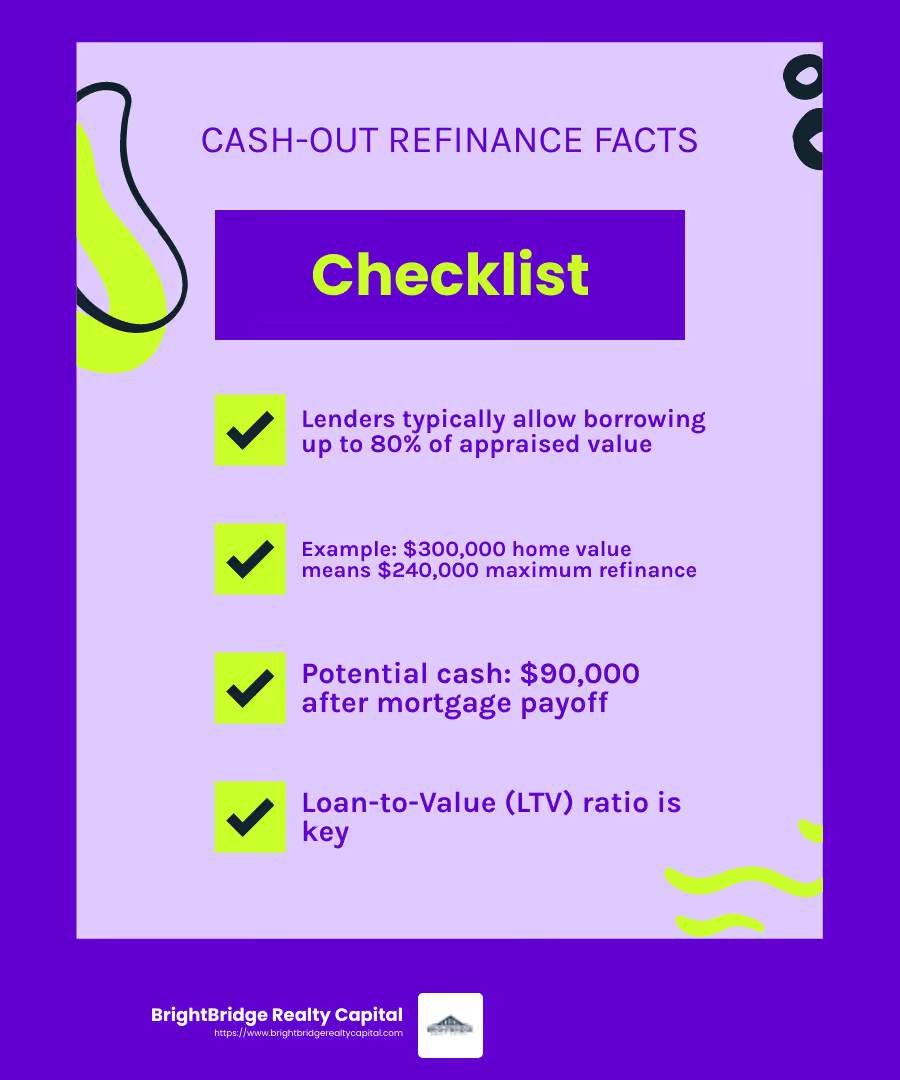

El valor líquido es la parte de su casa que posee en su totalidad y es un factor crítico en la refinanciación con retiro de efectivo. Los prestamistas normalmente exigen que usted tenga al menos 20% de capital en tu casa. Esto significa que puede pedir prestado hasta el 80% del valor de tasación de su vivienda.

Por ejemplo, si su casa está tasada en $500,000, podría refinanciar hasta $400,000, suponiendo que cumpla con todos los demás requisitos. Sin embargo, si es elegible para un préstamo VA, es posible que pueda pedir prestado hasta el 100% del valor de su vivienda.

Preparándose para calificar

Cumplir con estos requisitos sienta las bases para una refinanciación con retiro de efectivo exitosa. Garantizar una puntuación crediticia sólida, mantener un índice DTI bajo y tener suficiente capital son pasos esenciales. Al hacerlo, se posiciona para aprovechar al máximo las oportunidades que puede ofrecer un refinanciamiento con retiro de efectivo.

A continuación, exploraremos alternativas al refinanciamiento con retiro de efectivo, brindándole una comprensión más amplia de sus opciones.

Alternativas al refinanciamiento con retiro de efectivo de bienes raíces

Mientras que refinanciación con retiro de efectivo de bienes raíces puede ser una excelente manera de acceder al valor líquido de su vivienda, no es la única opción disponible. Exploremos algunas alternativas que podrían adaptarse mejor a sus necesidades financieras.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un Línea de crédito sobre el valor de la vivienda, o HELOC, es como tener una tarjeta de crédito con tu vivienda como garantía. Le permite pedir prestado contra su capital, hasta un cierto límite, y solo pagar intereses sobre el monto que retira.

Características clave de un HELOC:

- Flexibilidad: Pida prestado según sea necesario durante el período de retiro, generalmente de 5 a 10 años.

- Tasas de interés variables: Las tasas pueden fluctuar según el mercado, a menudo vinculadas a la tasa preferencial de EE. UU.

- Costos de cierre más bajos: Por lo general, son más bajos que los de un refinanciamiento con retiro de efectivo.

Un HELOC es ideal si necesita acceso a fondos a lo largo del tiempo, como por ejemplo para mejoras continuas en el hogar.

Préstamo sobre el valor líquido de la vivienda

Un préstamo sobre el valor líquido de la vivienda Es una segunda hipoteca que proporciona un pago global, que usted paga en un plazo fijo con una tasa de interés fija.

Características clave de un préstamo con garantía hipotecaria:

- Pagos fijos: Los pagos mensuales consistentes facilitan la elaboración de presupuestos.

- Tasa de interés fija: Le protege de las fluctuaciones del mercado.

- Préstamo separado: Tendrá dos pagos mensuales: su hipoteca original y el préstamo con garantía hipotecaria.

Esta opción es adecuada para quienes necesitan una cantidad específica de dinero por adelantado y prefieren la estabilidad de los pagos fijos.

Préstamo personal

Un préstamo personal no está asegurado, lo que significa que no utiliza su casa como garantía. Es un préstamo sencillo con una tasa de interés fija y un plazo de pago determinado.

Características clave de un préstamo personal:

- No se necesita garantía: Tu hogar no está en riesgo.

- Tasa de interés fija y plazo: Pagos mensuales predecibles.

- Tasas de interés más altas: Por lo general, es más alto que los préstamos garantizados como los HELOC o los préstamos con garantía hipotecaria.

Un préstamo personal es mejor para cantidades pequeñas o cuando desea evitar utilizar su casa como garantía.

Elegir la opción correcta

Cada una de estas alternativas ofrece beneficios únicos. Un HELOC proporciona flexibilidad, un préstamo sobre el valor líquido de la vivienda ofrece estabilidad y un préstamo personal le da libertad de utilizar su casa como garantía.

Considere su situación financiera y sus objetivos. Ya sea que esté planeando una renovación, consolidando deudas o cubriendo gastos inesperados, una de estas opciones podría ser la ajuste perfecto para ti.

En la siguiente sección, responderemos algunas preguntas frecuentes sobre el refinanciamiento con retiro de efectivo de bienes raíces para ayudarlo a tomar una decisión informada.

Preguntas frecuentes sobre el refinanciamiento con retiro de efectivo de bienes raíces

¿Cuánto efectivo puedo conseguir?

La cantidad de efectivo que puede recibir de un refinanciación con retiro de efectivo de bienes raíces Depende en gran medida de la relación préstamo-valor (LTV) de su vivienda. Normalmente, los prestamistas le permiten pedir prestado hasta el 80% del valor de tasación de su vivienda. Sin embargo, esto puede variar según su prestamista y circunstancias específicas.

Por ejemplo, si su casa está tasada en $300,000 y todavía debe $150,000 en su hipoteca, podría ser elegible para refinanciar hasta $240,000 (80% de $300,000). Esto significa que potencialmente podría recibir $90,000 en efectivo después de liquidar su hipoteca existente.

¿Cuáles son los riesgos involucrados?

Si bien un refinanciamiento con retiro de efectivo puede brindar un impulso financiero, conlleva riesgos, incluida la posibilidad de ejecución hipotecaria. Al retirar más de lo que debe, aumenta el saldo de su hipoteca, lo que podría generar pagos mensuales más altos. Si experimenta un revés financiero, cumplir con estos pagos más altos podría convertirse en un desafío, aumentando el riesgo de perder su casa.

Además, refinanciar su hipoteca restablece el plazo del préstamo. Esto significa que podría terminar pagando más intereses con el tiempo, incluso si su tasa de interés es más baja.

¿Es deducible de impuestos?

El IRS considera un refinanciamiento con retiro de efectivo como un préstamo adicional, por lo que no es necesario que incluya el efectivo recibido como ingreso en sus impuestos. Sin embargo, las deducciones fiscales sobre los intereses pagados son limitadas. Sólo puede deducir el interés de la parte del préstamo utilizada para mejoras en el hogar. Si utiliza los fondos para otros fines, como consolidación de deudas o gastos personales, esas partes no son deducibles de impuestos.

¿Planea renovar su cocina o agregar una terraza? Es posible que pueda deducir los intereses de esos gastos, lo que hace que un refinanciamiento con retiro de efectivo sea atractivo opción para mejoras en el hogar.

En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede ofrecer soluciones personalizadas y cierres rápidos para ayudarlo a aprovechar al máximo el valor líquido de su vivienda.

Conclusión

En BrightBridge Realty Capital, entendemos que aprovechar el valor líquido de su vivienda puede cambiar las reglas del juego. Ya sea que esté buscando renovar, consolidar deudas o aprovechar una oportunidad de inversión, un refinanciación con retiro de efectivo de bienes raíces puede proporcionarle los fondos que necesita de forma rápida y eficiente.

Soluciones personalizadas: Nuestro equipo está dedicado a ofrecer opciones de financiamiento personalizadas que se adapten a sus necesidades únicas. Nos tomamos el tiempo para comprender sus objetivos financieros y adaptar nuestros servicios para ayudarlo a alcanzarlos. Esto significa que obtiene una solución que no sólo está disponible en el mercado, sino que está diseñada específicamente para usted.

Cierres Rápidos: Una de nuestras características destacadas es nuestra capacidad para cerrar acuerdos rápidamente. Nos enorgullecemos de nuestro proceso simplificado, que a menudo nos permite cerrar en una semana. Esta velocidad garantiza que pueda actuar rápidamente ante las oportunidades que surjan, sin los retrasos habituales que conllevan los préstamos tradicionales.

Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso fluido de principio a fin. Este enfoque directo no sólo le ahorra dinero sino que también simplifica toda la experiencia de refinanciamiento.

Si está listo para aprovechar el potencial del valor líquido de su vivienda, explore sus opciones con BrightBridge Realty Capital hoy. Permítanos ayudarle a convertir el valor de su vivienda en una oportunidad con nuestra orientación experta y nuestro rápido servicio.