Desde cero: cómo navegar por la financiación de la construcción inmobiliaria

Summary

Explore el financiamiento de la construcción de bienes raíces. Comprenda los tipos de préstamos, los beneficios y los requisitos para financiar su próximo proyecto inmobiliario.

Financiación de la construcción inmobiliaria es una herramienta fundamental para aquellos deseosos de construir o renovar propiedades desde cero. Ya sea que esté soñando con crear una casa personalizada o esté considerando una nueva inversión para ampliar su cartera de alquileres, comprender cómo financiar de manera flexible estas empresas puede sentar las bases para el éxito.

Puntos clave:

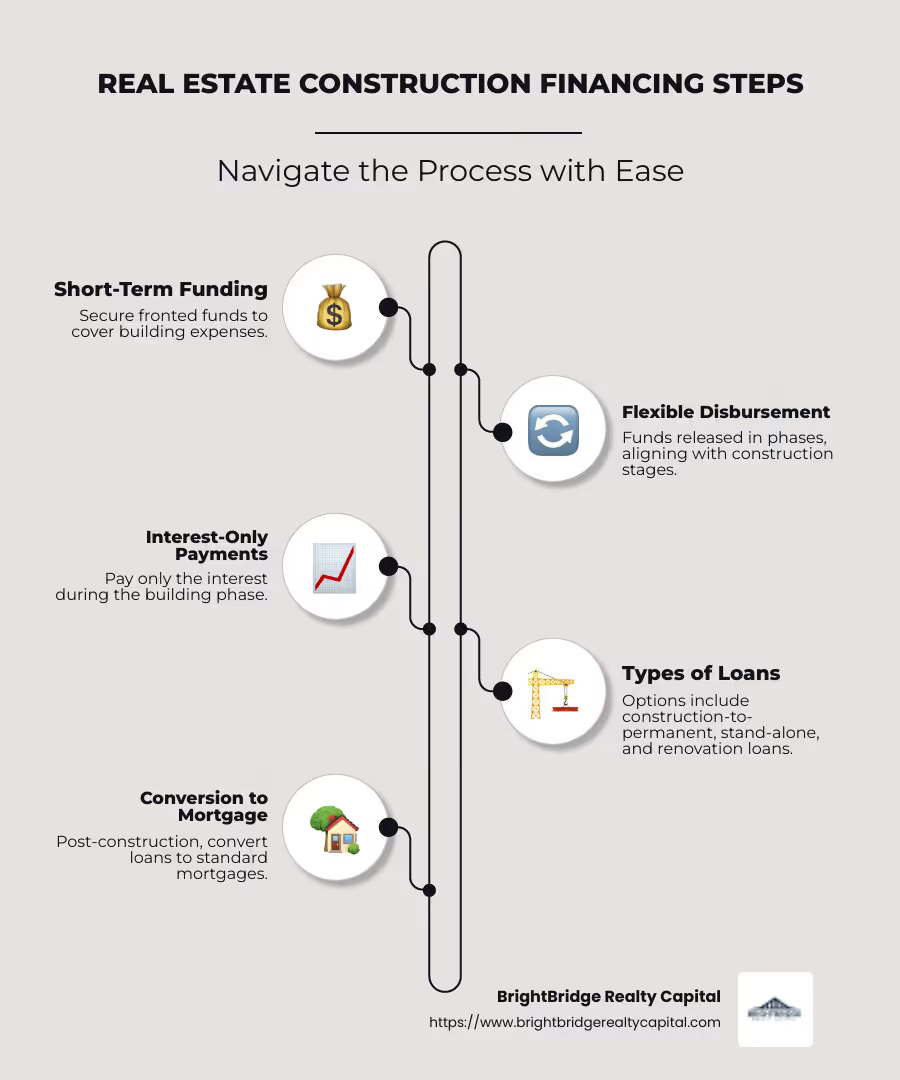

- Financiamiento a corto plazo: Los préstamos para construcción suelen ser a corto plazo y tienen como fachada cubrir los gastos de construcción hasta su finalización.

- Desembolso flexible: Los fondos se liberan en fases, alineándose con las etapas de construcción.

- Pagos de intereses únicamente: Normalmente, los prestatarios pagan sólo los intereses durante la fase de construcción.

- Tipos: Las opciones incluyen préstamos de construcción a permanentes, préstamos de construcción independientes y préstamos de renovación.

- Conversión a Hipoteca: Después de la construcción, los préstamos a menudo pueden convertirse en hipotecas estándar, simplificando el financiamiento a largo plazo.

En el mundo inmobiliario, contar con una financiación rápida y adaptable a través de préstamos para la construcción puede ser la piedra angular para hacer realidad su visión inmobiliaria.

Comprensión del financiamiento de la construcción de bienes raíces

Cuando se trata de financiación de la construcción inmobiliaria, es esencial comprender cómo funcionan los préstamos a corto plazo. Estos préstamos están diseñados para cubrir los costos de construcción de una casa u otra propiedad residencial desde cero.

Préstamos a corto plazo

Los préstamos para construcción suelen ser a corto plazo y suelen durar alrededor de un año. Durante este tiempo, el prestatario debe completar el proyecto de construcción. Estos préstamos se diferencian de las hipotecas tradicionales porque se centran en financiar el proceso de construcción en lugar de comprar una vivienda existente.

Costos de construcción

Costos de construcción puede incluir todo, desde la compra del terreno hasta la mano de obra del contratista, los materiales y los permisos necesarios. Los préstamos para construcción brindan la flexibilidad de cubrir estos gastos en fases, asegurando que los fondos estén disponibles cuando se cumplan hitos específicos. Este enfoque por fases ayuda a gestionar el presupuesto y mantiene la construcción encaminada.

Propiedad residencial

Para aquellos que construyen propiedad residencial, los préstamos para la construcción son invaluables. Le permiten crear una casa personalizada según sus necesidades y preferencias específicas. Ya sea que esté construyendo una casa unifamiliar o un desarrollo de unidades múltiples, contar con el financiamiento adecuado es crucial.

Características clave

- Pagos de intereses únicamente: Durante la construcción, los prestatarios suelen realizar pagos únicamente de intereses, lo que puede aliviar la presión financiera mientras el proyecto está en marcha.

- Desembolso en Fases: Los fondos se liberan a medida que avanza la construcción, alineándose con la finalización de etapas predeterminadas.

- Conversión a Hipoteca: Una vez finalizada la construcción, muchos préstamos ofrecen la opción de convertirse en una hipoteca tradicional, agilizando la financiación a largo plazo.

Comprender estos aspectos de financiación de la construcción inmobiliaria puede empoderarlo para tomar decisiones informadas, asegurando que su proyecto de construcción sea financieramente viable y exitoso.

A continuación, profundizaremos en los distintos tipos de préstamos para construcción disponibles, cada uno personalizado para diferentes necesidades y circunstancias.

Tipos de préstamos para construcción

Al sumergirse en financiación de la construcción inmobiliaria, es fundamental conocer los diferentes tipos de préstamos para construcción disponibles. Cada tipo atiende necesidades y circunstancias específicas, brindando flexibilidad y opciones para diversos proyectos.

Préstamos de construcción a permanentes

Préstamos para construcción y préstamos permanentes Son ideales para quienes buscan agilizar su financiación. Este tipo de préstamo cubre la fase de construcción y luego se convierte en una hipoteca permanente una vez que se completa el edificio. Sólo tiene que hacer frente a un conjunto de costos de cierre, lo que puede ahorrarle tiempo y dinero. Además, puedes elegir entre una hipoteca de tasa fija o ajustable para la fase permanente.

Préstamos para construcción independientes

Si está de acuerdo con manejar dos préstamos separados, préstamos de construcción independientes podría ser para ti. Estos préstamos cubren los costos de construcción, pero una vez finalizado el proyecto, deberá obtener una hipoteca por separado. Esto significa que enfrentará dos conjuntos de costos de cierre, pero puede ofrecer más flexibilidad para elegir su prestamista hipotecario permanente en el futuro.

Préstamos de renovación

Préstamos de renovación Son perfectos para aquellos que buscan arreglar una propiedad existente. Estos préstamos proporcionan fondos para mejoras importantes, como añadir una nueva habitación o mejorar la cocina. Si está pensando en reformar una casa, un préstamo de renovación podría ser su boleto para convertirla en la casa de sus sueños.

Préstamos FHA 203(k)

Un tipo específico de préstamo de renovación, el Préstamo FHA 203(k), está respaldado por la Administración Federal de Vivienda. Está diseñado para financiar tanto la compra como la renovación de una vivienda, con pagos iniciales de tan solo el 3,5%. Esta puede ser una excelente opción para quienes tienen fondos iniciales limitados.

Préstamos para la construcción entre propietarios y constructores

Para aquellos que quieran tomar las riendas de su proyecto de construcción, Préstamos para la construcción entre propietarios y constructores encajan bien. Estos préstamos son para personas que actúan como sus propios contratistas generales. Si tiene la experiencia y las habilidades para administrar su propia construcción, este préstamo ofrece la flexibilidad para hacerlo a su manera.

Cada uno de estos tipos de préstamos ofrece beneficios y desafíos únicos. Comprenderlos puede ayudarlo a elegir la mejor opción para sus necesidades de construcción específicas. A continuación, exploraremos los beneficios de financiación de la construcción inmobiliaria y por qué podría ser la elección correcta para usted.

Beneficios del financiamiento de la construcción inmobiliaria

Financiación de la construcción inmobiliaria ofrece varios beneficios atractivos para quienes buscan construir o renovar propiedades. Exploremos algunas de las ventajas clave:

Pagos de intereses únicamente

Una de las características más atractivas de los préstamos para la construcción es la opción de pagos únicamente de intereses durante la fase de construcción. Esto significa que solo paga intereses sobre los fondos que ha retirado, no sobre el monto total del préstamo. Esto puede reducir significativamente sus gastos mensuales mientras se construye su casa.

¿Por qué esto importa? Los pagos más bajos durante la construcción pueden liberar flujo de efectivo para otros gastos, como costos de construcción inesperados o arreglos de vivienda mientras se construye su nueva casa.

Valor futuro de la propiedad

Construir una casa le permite personalizarla según sus necesidades, aumentando potencialmente su valor de mercado. Una vez que se completa la construcción, el valor de la propiedad puede exceder el costo total del terreno y la construcción, ofreciendo un buen retorno de la inversión.

Considere esto: Si los precios de la vivienda aumentan durante la construcción, su nueva casa podría valer mucho más de lo que costó construir. This potential increase in valor futuro de la propiedad puede ser un beneficio financiero importante.

Flexibilidad

Préstamos para la construcción están diseñados para ser flexibles. Pueden cubrir una amplia gama de gastos, incluida la compra de terrenos, mano de obra, materiales y permisos. Esta flexibilidad le permite adaptar el préstamo a las necesidades específicas de su proyecto.

Así es como funciona: Los fondos se desembolsan en etapas, conocidas como "sorteos", a medida que avanza la construcción. Esto garantiza que solo pida prestado lo que necesita cuando lo necesita, lo que ayuda a mantener los costos bajo control.

Personalización y Control

Construir su propia casa le brinda la oportunidad de personalizar cada detalle para adaptarlo a su estilo de vida y preferencias. Con financiación de la construcción inmobiliaria, usted tiene control sobre el diseño, los materiales y la calidad de su nuevo hogar.

Imagina esto: En lugar de conformarte con una casa preexistente, puedes elegir todo, desde el plano de planta hasta los acabados. Este nivel de personalización es una de las razones más convincentes para considerar construir en lugar de comprar.

Estos beneficios hacen que financiación de la construcción inmobiliaria una opción viable para muchos posibles propietarios. Ya sean pagos rentables de intereses únicamente, la posibilidad de aumentar el valor de la propiedad o la flexibilidad para administrar su proyecto, estos préstamos ofrecen ventajas significativas. A continuación, abordaremos algunas preguntas frecuentes para aclarar mejor cómo funciona el financiamiento de la construcción.

Requisitos clave para préstamos de construcción

Al considerar financiación de la construcción inmobiliaria, es fundamental comprender los requisitos clave que buscan los prestamistas. Estos factores determinan su elegibilidad e influyen en los términos de su préstamo. Analicemos lo esencial:

Solvencia crediticia

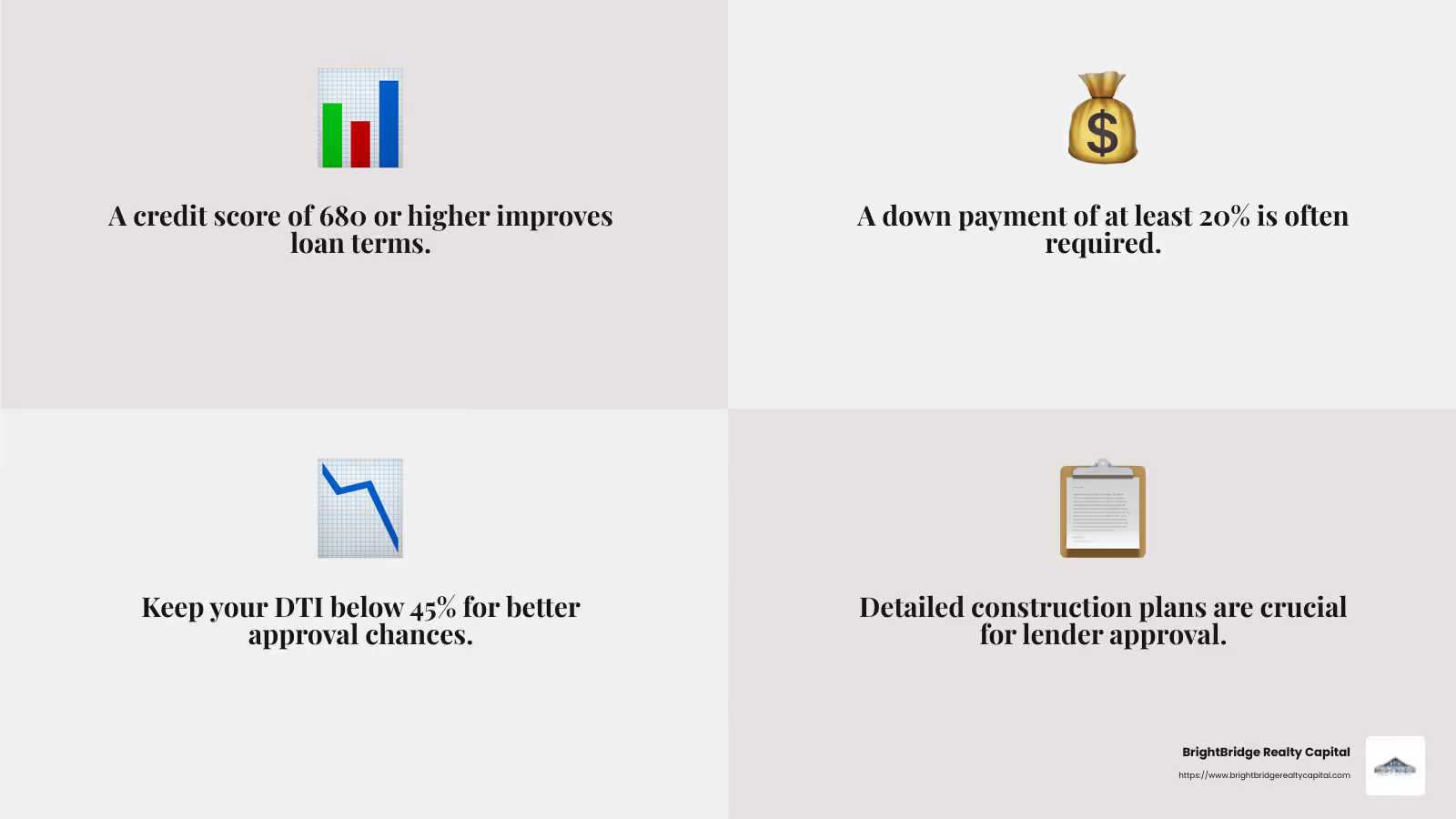

Su puntaje crediticio juega un papel importante a la hora de obtener un préstamo para la construcción. Los prestamistas suelen exigir un puntuación de crédito de al menos 680. Un historial crediticio sólido, sin pagos atrasados ni marcas despectivas, puede aumentar sus posibilidades de aprobación.

¿Por qué es esto importante? Un puntaje crediticio más alto no solo aumenta sus posibilidades de aprobación, sino que también puede generar mejores condiciones de préstamo, como tasas de interés más bajas.

Pago inicial

Por lo general, se requiere un pago inicial importante para los préstamos de construcción. La mayoría de los prestamistas piden al menos 20% menos, aunque esto puede variar según el prestamista y las características específicas de su proyecto.

Esto es lo que necesita saber: El pago inicial muestra su compromiso con el proyecto y reduce el riesgo del prestamista. Es una parte esencial del proceso de préstamo, similar a las hipotecas tradicionales.

Relación deuda-ingresos (DTI)

Los prestamistas evalúan su relación deuda-ingresos para asegurarse de que pueda gestionar deudas adicionales. Un DTI bajo indica que no está sobrecargado financieramente y que puede hacer frente a los pagos del préstamo.

Por qué es importante la DTI: Un índice DTI más bajo sugiere estabilidad financiera, lo que lo convierte en un candidato más atractivo para un préstamo. Trate de mantener su DTI por debajo del 45% para mejorar sus posibilidades de aprobación.

Planos de construcción

Tener planos de construcción detallados es imprescindible. Los prestamistas quieren ver un esquema completo del proyecto que incluya un presupuesto, un cronograma y especificaciones. Esto demuestra su preparación y capacidad para gestionar el proyecto.

Piénselo de esta manera: Un plan bien documentado le asegura al prestamista que usted ha pensado en el proceso y que está listo para ejecutarlo con éxito. Incluye todo, desde dibujos arquitectónicos hasta un contrato de construcción con su constructor.

Comprender estos requisitos es esencial para navegar financiación de la construcción inmobiliaria. Al mantener un puntaje crediticio sólido, preparar un pago inicial sustancial, administrar su relación deuda-ingresos y presentar planos de construcción detallados, estará bien equipado para obtener un préstamo de construcción. A continuación, profundizaremos en algunas preguntas frecuentes para iluminar aún más el proceso de financiación de la construcción.

Preguntas frecuentes sobre el financiamiento de la construcción de bienes raíces

¿Cuál es la diferencia entre un préstamo de construcción y una hipoteca?

Los préstamos para la construcción y las hipotecas tienen diferentes propósitos y tienen características distintas. Un préstamo de construcción Es un préstamo a corto plazo que se utiliza para financiar la construcción de una vivienda. Estos préstamos suelen durar unos 12 meses y se desembolsan en fases a medida que avanza la construcción. Los prestatarios suelen realizar pagos únicamente de intereses durante este tiempo.

Por el contrario, un hipoteca Es un préstamo a largo plazo que se utiliza para comprar una propiedad ya construida. Las hipotecas generalmente tienen plazos de amortización de 15 a 30 años, con tipos de interés fijos o ajustables. Los prestatarios comienzan a realizar pagos regulares que incluyen tanto el capital como los intereses poco después de recibir los fondos.

¿Cómo funcionan los desembolsos de préstamos para construcción?

Los desembolsos de préstamos para construcción se producen en una serie de cuotas conocidas como "sorteos". Los fondos se liberan en etapas específicas del proceso de construcción para cubrir los costos asociados con esa fase. Cada sorteo generalmente sigue a una inspección exitosa realizada por un inspector autorizado, quien garantiza que el trabajo se complete a satisfacción del prestamista.

Aquí hay un desglose rápido:

- Horario del sorteo: Los fondos se liberan según un cronograma predeterminado, alineado con los hitos de la construcción.

- Inspecciones: Antes de cada sorteo, una inspección verifica que la fase actual esté completa y cumpla con los estándares de calidad.

Comprender este proceso es crucial para mantener el proyecto en marcha y evitar retrasos debido a fondos insuficientes.

¿Cuáles son las tasas de interés típicas de los préstamos para la construcción?

Los préstamos para construcción suelen tener tipos de interés más altos que las hipotecas tradicionales. Esto se debe a que se consideran más riesgosos; no existe ninguna propiedad existente que sirva como garantía. Las tasas pueden fluctuar según el mercado, alineándose a menudo con las tasas de interés preferenciales.

Puntos importantes a considerar:

- Tarifas más altas: Los préstamos para construcción pueden ser entre un 1% y un 5% más altos que las tasas hipotecarias estándar.

- Fluctuaciones del mercado: Las tarifas pueden cambiar durante el proceso de construcción, lo que podría afectar sus pagos.

Ser consciente de estos factores puede ayudarle a presupuestar de forma eficaz y planificar posibles cambios en los términos de su préstamo.

Navegando por los matices de financiación de la construcción inmobiliaria can be complex, but understanding these key differences and processes helps explain the journey. En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede ayudarlo con cierres rápidos y soluciones de préstamos directos.

Conclusión

En BrightBridge Realty Capital, estamos comprometidos a simplificar el viaje de financiación de la construcción inmobiliaria. Nuestro enfoque se basa en dos pilares clave: cierres rápidos y préstamos directos.

Cierres Rápidos: Entendemos que en el sector inmobiliario el tiempo lo es todo. Las oportunidades pueden desaparecer si la financiación no se consigue rápidamente. Es por eso que nos enorgullecemos de nuestra capacidad de cerrar acuerdos en tan solo una semana. Esta velocidad le da ventaja y le permite aprovechar las oportunidades sin demora.

Préstamos directos: Al eliminar intermediarios, ofrecemos un proceso más ágil y eficiente. Este enfoque directo no sólo acelera el cronograma sino que también le proporciona tarifas competitivas difíciles de igualar. Usted trata directamente con nosotros, lo que garantiza una comunicación clara y una experiencia perfecta de principio a fin.

Nuestro alcance a nivel nacional significa que estamos listos para respaldar sus proyectos inmobiliarios, ya sea que esté construyendo desde cero o ampliando su cartera de inversiones. Con nuestra experiencia y soluciones personalizadas, no solo obtendrá un préstamo, sino que también obtendrá un socio para su éxito.

¿Listo para empezar? Explora nuestros servicios y vea cómo BrightBridge Realty Capital puede ayudarle a gestionar la financiación de la construcción de bienes raíces con confianza y facilidad.