Liberación de la deuda inmobiliaria: una mirada integral a la financiación inmobiliaria

Summary

Libere el poder de la deuda inmobiliaria. Descubra cómo la financiación inmobiliaria ofrece ingresos estables, diversificación y crecimiento para su cartera.

Por qué la deuda inmobiliaria está revolucionando las estrategias de inversión modernas

En una era definida por la volatilidad del mercado de valores y la inflación persistente, los inversores buscan cada vez más activos que puedan fortalecer sus carteras contra la incertidumbre. Deuda inmobiliaria está emergiendo como una piedra angular de las estrategias de inversión modernas, ofreciendo una convincente combinación de estabilidad y rentabilidad atractiva. Es una inversión en la que usted actúa como prestamista, no como propietario, y obtiene intereses constantes sobre préstamos garantizados por bienes tangibles. Esta clase de activo ofrece:

- Ingresos predecibles: Los pagos de intereses fijos o flotantes proporcionan un flujo de efectivo constante y confiable.

- Perfil de riesgo más bajo: Como prestamista, usted ocupa una posición superior en el capital con la propiedad subyacente como garantía, lo que garantiza que sea el primero en la fila para el pago.

- Mayores rendimientos: Los diferenciales suelen oscilar entre 500 y 600 puntos básicos sobre los índices de referencia, superando significativamente a los bonos tradicionales (~110 puntos básicos).

- Diversificación de cartera: Su baja correlación con las acciones públicas y los mercados tradicionales de renta fija ayuda a suavizar los rendimientos generales de la cartera.

- Protección contra la inflación: Los préstamos a tasa flotante, comunes en este espacio, se ajustan automáticamente con el aumento de las tasas de interés, protegiendo su poder adquisitivo.

El mercado de deuda inmobiliaria alcanzó un nivel asombroso 5,0 billones de dólares en el sector comercial y multifamiliar de EE. UU. a partir del segundo trimestre de 2021. Con más de 2,3 billones de dólares en préstamos con vencimiento hasta 2026, una ola masiva de refinanciación crea crecientes oportunidades para los inversores que buscan alternativas a la propiedad directa.

Las inversiones en deuda están diseñadas para priorizar preservación del capital y rentabilidad constante sobre la apreciación especulativa, poniendo a los inversores en primer lugar para el pago sin las cargas operativas de la gestión de propiedades.

El mercado actual presenta oportunidades únicas y oportunas. A medida que los bancos tradicionales se vuelven más conservadores debido al aumento de las tasas de interés y regulaciones más estrictas, se ha abierto una brecha financiera significativa. Los prestamistas privados y los fondos de deuda están interviniendo para llenar este vacío, una tendencia que ha impulsado su participación de mercado del 10% al 15% en los últimos años y continúa acelerándose.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en estructuración deuda inmobiliaria soluciones. He visto cómo estas inversiones proporcionan la estabilidad y los sólidos rendimientos que los inversores inteligentes exigen en el complejo mercado actual.

¿Qué es la deuda inmobiliaria? Una descripción general fundamental

Invertir en deuda inmobiliaria significa que usted se convierte en el banco, presta dinero a propietarios o promotores inmobiliarios y gana intereses a cambio. La propiedad en sí sirve como su garantía, lo que le otorga el derecho legal de tomar posesión para recuperar su inversión si el prestatario incumple. Este acuerdo se formaliza mediante un hipoteca o escritura de fideicomiso, creando una red de seguridad ligada a un activo físico.

En comparación con la renta fija tradicional, deuda inmobiliaria es particularmente atractivo. While U.S. investment grade corporate bonds might offer spreads around 110 basis points, deuda inmobiliaria a menudo ofrece diferenciales de 500 a 600 puntos básicos, lo que puede afectar significativamente los rendimientos de la cartera.

El pila de capital El concepto es crucial, ya que define el orden jerárquico para el reembolso. Deuda senior se encuentra en la cima, seguido de deuda mezzanine, acciones preferentesy finalmente capital común. Para inversores institucionales, deuda inmobiliaria ofrece una alternativa convincente a los bonos tradicionales debido a su garantía tangible, mayor potencial de rendimiento, y menor volatilidad.

La estructura de capital explicada

Comprensión antigüedad en la pila de capital es clave para evaluar el riesgo y la recompensa.

- Deuda senior los titulares tienen el primera posición de gravamen. Este primer puesto significa el riesgo más bajo, la primera prioridad de pago y rendimientos más modestos, lo que lo hace ideal para la preservación del capital.

- Deuda intermedia se sitúa en el medio y ofrece un mayor potencial recompensa para mayor riesgo. Estos inversores pueden tener gravámenes sobre las participaciones accionarias de la entidad prestataria en lugar de un gravamen directo sobre la propiedad.

- Capital preferente Es un híbrido, con algunas protecciones similares a las de la deuda. Los titulares tienen prioridad de reembolso sobre el capital común, pero están subordinados a todos los tenedores de deuda.

- Capital ordinario Los inversores son los propietarios. Tienen el mayor riesgo, pero también el mayor potencial de ventajas derivadas de la apreciación de la propiedad. Son los últimos en la fila para el pago.

Esta estructura en capas proporciona una excelente protección contra caídas para los inversores en deuda, ya que se prioriza su derecho sobre el valor de la propiedad.

En qué se diferencia la deuda inmobiliaria de los bonos tradicionales

Garantías tangibles es la diferencia clave entre deuda inmobiliaria y bonos corporativos tradicionales. Con deuda inmobiliaria, su inversión está asegurada por un propiedad como garantía, no solo la promesa de pago de una empresa.

Esto vínculo directo con los activos crea varias ventajas:

- Mayor potencial de rendimiento: El comparación de diferenciales es sorprendente. Deuda inmobiliaria Por lo general, ofrece rendimientos más atractivos para compensar la iliquidez y el conocimiento especializado requerido.

- Menor volatilidad: Los valores de las propiedades tienden a moverse de manera más lenta y predecible que los precios de las acciones, lo que se traduce en retornos más estables para los inversores en deuda.

- Transparencia: Usted sabe exactamente qué activo respalda su inversión. Puede evaluar la propiedad y sus fundamentos de mercado de una manera que es imposible con una estructura corporativa compleja.

Esta combinación de seguridad, rendimiento y transparencia hace que deuda inmobiliaria una alternativa superior a muchas inversiones tradicionales de renta fija.

La ventaja del inversor: ¿Por qué añadir deuda inmobiliaria a su cartera?

Para una cartera creada para capear las tormentas del mercado, deuda inmobiliaria ofrece una influencia estabilizadora y ofrece rendimientos constantes. Proporciona diversificación de carteras y exposición a la estabilidad de los bienes raíces sin las molestias de la administración de propiedades. Esto es mitigación de riesgos en su máxima expresión, combinando preservación del capital con rentabilidades atractivas.

Uno de sus puntos fuertes clave es su naturaleza cobertura de inflación capacidad. A medida que los precios suben, los préstamos a tasa flotante se ajustan al alza, aumentando sus ingresos. Al mismo tiempo, la garantía inmobiliaria subyacente normalmente se revaloriza, añadiendo otra capa de seguridad a su inversión.

Los beneficios de invertir en deuda inmobiliaria

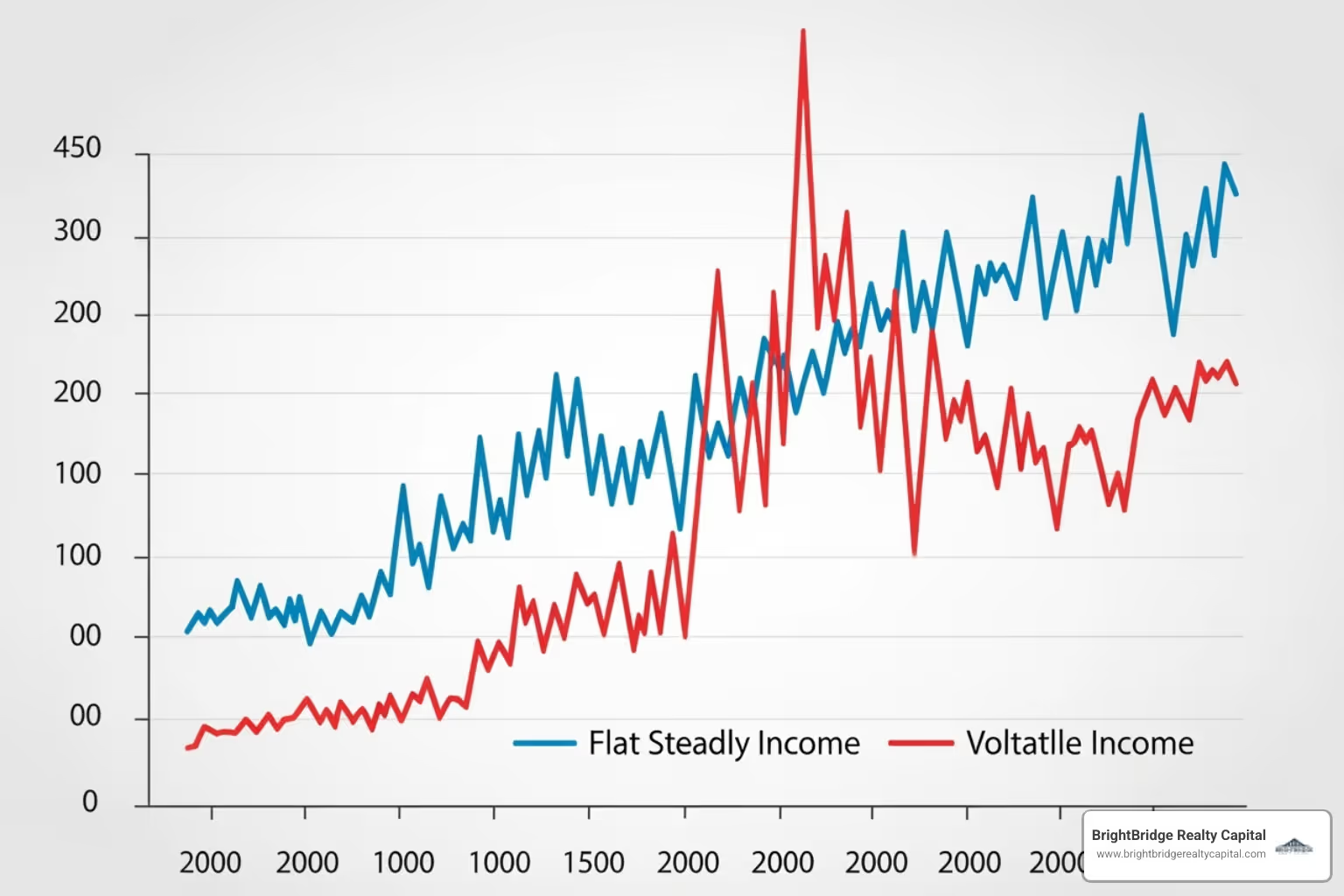

Ingresos estables es un beneficio primordial. Como inversor de deuda, usted recibe flujo de caja predecible de pagos regulares de intereses, proporcionando consistencia en un mercado volátil.

Otra ventaja clave es su baja correlación con las acciones. Cuando los mercados de valores están turbulentos, deuda inmobiliaria Las inversiones pueden proporcionar un equilibrio estabilizador a su cartera general.

Incorporado protección contra caídas proviene de la garantía tangible que respalda cada préstamo. Si un prestatario incumple, usted tiene un derecho sobre un bien inmueble, no sólo una promesa vacía.

El historical performance de esta clase de activos habla por sí solo. Privado deuda inmobiliaria obtuvo una rentabilidad total media de 6,0% anual durante los 20 años comprendidos entre 2001 y 2020, con solo un año de rendimientos negativos durante ese período. Para obtener más información sobre las oportunidades actuales, nuestro análisis ¿Es ahora un buen momento para invertir en deuda inmobiliaria? explora la dinámica del mercado actual.

Desempeño a través de los ciclos económicos

Deuda inmobiliaria demuestra su valía con buenos resultados incluso en condiciones económicas difíciles.

Durante un recesión, demuestra notable resiliencia. En medio de la interrupción del COVID-19, privado deuda inmobiliaria entregó un sólido 6,3% de rentabilidad total en 2020, con tasas de morosidad muy por debajo de las observadas durante la crisis financiera mundial. Esta estabilidad es el resultado de una suscripción disciplinada y estructuras de préstamo conservadoras.

Entornos inflacionarios realmente puede beneficiarse deuda inmobiliaria inversores, en particular aquellos con préstamos a tipo variable. A medida que los bancos centrales aumentan las tasas de interés para combatir la inflación, los pagos de estos préstamos se ajustan al alza. Esto ajuste de los tipos de interés proporciona natural estabilidad del mercado. Si bien la inflación erosiona el valor de muchos activos de renta fija, los tipos de interés flotantes deuda inmobiliaria se adapta y la garantía subyacente tiende a apreciarse, asegurando aún más la inversión.

Navegando por el panorama de las inversiones en deuda inmobiliaria

El deuda inmobiliaria El panorama se ha transformado, pasando de un mercado dominado por los bancos a un espacio dinámico donde los prestamistas privados y los fondos especializados crean importantes oportunidades para los inversores.

La evolución del mercado crediticio

La crisis financiera mundial de 2008 cambió fundamentalmente los préstamos inmobiliarios. Regulaciones posteriores a la crisis como la Ley Dodd-Frank y el Regla de Volcker hizo más difícil y costoso para los bancos tradicionales financiar acuerdos inmobiliarios complejos o transitorios.

A medida que los bancos retrocedieron, prestamistas privados intervino para cubrir el déficit de financiación. Privado deuda inmobiliaria los fondos aprovecharon esta oportunidad, recaudando 150 mil millones de dólares durante los últimos cinco años. En consecuencia, los prestamistas privados han aumentado su cuota de mercado del 10% históricamente al 15% a mediados de 2021. Dado que los bancos siguen siendo conservadores, esta tendencia continúa, estableciendo empresas privadas deuda inmobiliaria como pilar clave de la financiación inmobiliaria.

Cómo invertir: fondos de deuda inmobiliaria y préstamos directos

Los inversores pueden entrar en el deuda inmobiliaria mercado a través de dos vías principales: fondos de deuda o préstamos directos. La mejor opción depende de sus objetivos de inversión.

- Fondos de deuda inmobiliaria agrupar capital de múltiples inversores, ofreciendo instantánea diversificación y gestión profesional. Los fondos brindan acceso a acuerdos de calidad institucional Quizás no lo encuentres solo. Sin embargo, vienen con honorarios de gestión y participación en las ganancias, y se renuncia al control directo sobre las decisiones crediticias.

- Préstamos directos, nuestra especialidad en BrightBridge Realty Capital, le da el control. Usted presta directamente a los prestatarios, controlando la suscripción y los plazos sin comisiones de intermediarios. Este enfoque requiere más tiempo y experiencia y lleva mayor riesgo de concentración, pero ofrece el máximo control y rendimientos netos potencialmente más altos.

Estrategias de inversión clave para el mercado actual

Ciertos deuda inmobiliaria Las estrategias son particularmente convincentes en el mercado actual, cada una de las cuales atiende a diferentes apetitos de riesgo y objetivos de rendimiento.

- Inversión en tramo senior ofrece el más alto nivel de seguridad con una posición de primer gravamen sobre la propiedad. Esto significa que, en un escenario de ejecución hipotecaria, el prestamista senior recibe el dinero de la venta antes que cualquier otra parte interesada. Esta prioridad "top of the stack" la hace ideal para inversores conservadores centrados en la preservación del capital y la generación de ingresos estables y predecibles con un riesgo mínimo.

- Financiación mezzanine cierra la brecha entre la deuda senior y el capital del prestatario, ofreciendo rendimientos más atractivos para aquellos dispuestos a asumir un riesgo ligeramente mayor. Este tipo de deuda está subordinada al préstamo senior pero senior a todas las posiciones de capital. A menudo está garantizado mediante una prenda de los derechos de propiedad de la entidad propietaria de la propiedad en lugar de una hipoteca directa. El mayor riesgo se compensa con mayores rendimientos, que a veces incluyen un "pateador" de capital que permite al prestamista participar en las ventajas de la propiedad.

- Préstamos puente Son soluciones flexibles y de corto plazo (generalmente de 1 a 3 años) que ayudan a los prestatarios a gestionar las brechas de tiempo. Por ejemplo, un prestatario podría utilizar un préstamo puente para adquirir una propiedad rápidamente antes de obtener financiamiento a largo plazo, o para financiar renovaciones que aumentarán el valor de la propiedad y la calificarán para un mejor préstamo permanente. Su velocidad y flexibilidad son invaluables para los inversores oportunistas que aprovechan acuerdos urgentes.

- Préstamos para la construcción financiar nuevas construcciones y renovaciones importantes desde cero. Estos préstamos generalmente se desembolsan en etapas, o 'sorteos', a medida que los inspectores cumplen y verifican los hitos de la construcción, lo que ayuda a mitigar el riesgo para el prestamista. Si bien son más complejos debido a los riesgos de desarrollo, titularidad y finalización, ofrecen algunas de las tasas de interés más altas en el espacio de la deuda para compensar estos factores adicionales.

Hacer coincidir su estrategia con las condiciones del mercado y su tolerancia al riesgo es clave. Para obtener más información, consulte nuestra guía en Deuda inmobiliaria: principales estrategias para 2025.

La mecánica de un acuerdo: riesgo, recompensa y dinámica del mercado

Comprender la mecánica de deuda inmobiliaria(su tamaño de mercado, riesgos y recompensas) es clave para tomar decisiones de inversión inteligentes.

Comprender el tamaño y las oportunidades del mercado

El mercado de deuda hipotecaria comercial y multifamiliar de EE. UU. es enorme y ha crecido un 34 % en cinco años hasta 5,0 billones de dólares a partir del segundo trimestre de 2021. Esto es aproximadamente la mitad del tamaño de todo el mercado de bonos corporativos de Estados Unidos.

Fundamentalmente para los inversores, más 2,3 billones de dólares en préstamos comerciales y multifamiliares existentes vencerán entre 2022 y 2026. Esta ola de préstamos que vencen crea un ciclo continuo de refinanciamiento y nuevas oportunidades de préstamo. Antes de COVID, el volumen de originación anual crecía aproximadamente 9% per year, lo que indica una demanda sólida y continua. Datos de fuentes como Reserva Federal de San Luis confirmar estos cambios fundamentales del mercado.

Riesgos y consideraciones clave para las inversiones en deuda inmobiliaria

Mientras deuda inmobiliaria tiene importantes beneficios, los inversores también deben comprender sus riesgos.

- Riesgo de crédito: El riesgo de que un prestatario no cumpla con sus pagos.

- Riesgo de mercado: El riesgo de que una crisis económica o una caída en el valor de las propiedades afecte la capacidad de pago del prestatario.

- Preocupaciones por la liquidez: La deuda privada es una inversión ilíquida; El capital está inmovilizado durante el plazo del préstamo.

- Riesgo de tipos de interés: Con los préstamos a tasa fija, es posible que usted quede atrapado en una tasa más baja si las tasas del mercado suben.

- Rentabilidades limitadas: Su ventaja se limita a la tasa de interés acordada, a diferencia de las inversiones de capital donde el potencial de apreciación es ilimitado.

Así es como deuda inmobiliaria se compara con inversiones de capital:

CaracterísticaDeuda inmobiliariaPatrimonio inmobiliarioPosición en Capital StackSenior (primero en recibir el pago)Subordinado (pagado último)Perfil de riesgoInferiorMás altoPerfil de retornoPagos de intereses fijos, limitados al alzaPotencial de apreciación significativa, potencial alcista sin límitesTipo de ingresoIngresos por intereses predeciblesVariable, dependiente del rendimiento/valoración de la propiedadGarantíaAsegurado por propiedadPropiedad de la propiedadProtección contra caídasAlta (debido a garantías y antigüedad)Baja (exposición directa a las fluctuaciones del mercado)LiquidezGeneralmente ilíquidoGeneralmente ilíquido

Criterios esenciales de suscripción

At BrightBridge Realty Capital, solid underwriting is paramount. Evaluamos cada acuerdo utilizando criterios probados para garantizar su viabilidad.

- Relación préstamo-valor (LTV): Comparamos el monto del préstamo con el valor de la propiedad, prefiriendo LTV por debajo del 80% para garantizar que el prestatario tenga un capital significativo.

- Ratio de cobertura del servicio de la deuda (DSCR): Verificamos que los ingresos de la propiedad puedan cubrir cómodamente los pagos del préstamo, normalmente buscando un DSCR de al menos 1,25.

- Valoración de propiedades: Llevamos a cabo un análisis profundo de ventas comparables, tendencias del mercado y condiciones de la propiedad, examinando cuidadosamente las estimaciones del valor posreparación (ARV) para proyectos de renovación.

- Solvencia crediticia del prestatario: Si bien la garantía proporciona seguridad, examinamos la solidez financiera y el historial del prestatario. Siempre se prefieren los prestatarios confiables que pagan a tiempo.

- Condiciones del mercado y ubicación: Analizamos las tendencias económicas locales, el crecimiento del empleo y los cambios poblacionales que impactan los valores de las propiedades y la demanda de alquiler.

Preguntas frecuentes sobre la deuda inmobiliaria

¿Cuál es la diferencia entre invertir en deuda inmobiliaria y en acciones?

Invertir en deuda inmobiliaria significa que usted actúa como el banco, prestando dinero para pagos regulares de intereses. Sus rendimientos son predecibles y tiene prioridad del flujo de caja como prestamista. Por el contrario, inversión en acciones significa que usted es el propietario de la propiedad y los rendimientos dependen de los ingresos por alquiler y la apreciación. El perfil de riesgo Ésta es la diferencia clave: los inversores en deuda intercambian ventajas ilimitadas por ingresos estables y una mejor protección contra las caídas, ya que se encuentran en la cima del pila de capital. Los inversores en acciones asumen más riesgos para tener la oportunidad de obtener mayores recompensas, pero son los últimos en la fila para el reembolso.

¿Cómo generan dinero los fondos de deuda inmobiliaria para los inversores?

Deuda inmobiliaria los fondos generan rentabilidad para los inversores principalmente a través de pagos de intereses de los préstamos que originan, con tasas que a menudo comienzan alrededor del 9% o más. También obtienen ingresos de las comisiones de los prestatarios, como tarifas de originación (se cobra por adelantado) y tasas de salida (se cobra por amortización anticipada).

La mayoría de los fondos utilizan un retorno preferido estructura, donde los inversores reciben un rendimiento objetivo (por ejemplo, 8%) antes de que los administradores del fondo tomen su parte de las ganancias. Cualquier beneficio adicional se divide a través de participación en los beneficios preparativos. Mientras los inversores pagan comisiones de gestión de fondos, esta estructura alinea los intereses tanto de los inversores como de los gestores.

¿Es la deuda inmobiliaria una inversión segura durante una recesión?

Si bien ninguna inversión está a prueba de recesión, deuda inmobiliaria tiene ventajas incorporadas que la convierten en una opción relativamente segura, especialmente en comparación con la equidad. La principal ventaja es protección colateral—Cada préstamo está respaldado por una propiedad física. Por su antigüedad en mora, los inversores en deuda son los primeros en recibir el reembolso si se ejecuta una propiedad.

Recesiones pasadas demostrar esta resiliencia. Durante la pandemia de COVID-19, deuda inmobiliaria obtuvo una rentabilidad del 6,3% en 2020, con bajas tasas de morosidad. Esto se debe a la adopción por parte de la industria de una suscripción más conservadora desde 2008. Deuda inmobiliaria ofertas menor volatilidad que la renta variable, proporcionando un colchón contra las crisis económicas, lo que lo convierte en una opción atractiva para los inversores que buscan crecimiento sin riesgos excesivos.

Conclusión: Asegure su futuro financiero con deuda inmobiliaria

En resumen, deuda inmobiliaria es más que una simple inversión más; es un pilar estratégico para generar riqueza resiliente y a largo plazo. Ofrece una rara y poderosa combinación de estabilidad y diversificación, proporcionando flujos de ingresos predecibles respaldado por la seguridad de los activos físicos. Como inversor, usted está contractualmente en la primera posición para el reembolso, protegiendo efectivamente su capital de la extrema volatilidad que a menudo caracteriza a los mercados de valores. Este enfoque en la preservación del capital no significa sacrificar la rentabilidad; significa lograrlos con mayor previsibilidad y tranquilidad.

El oportunidad de mercado actual es particularmente convincente. Con más de 2,3 billones de dólares en préstamos que vencen en los próximos años y los bancos tradicionales retrocediendo, los prestamistas privados están listos para llenar un déficit financiero crítico y en expansión. No se trata de una tendencia pasajera, sino de un cambio estructural en el panorama crediticio. Los inversores inteligentes se están posicionando para beneficiarse de esta dinámica proporcionando capital esencial y asegurando a cambio rendimientos atractivos y ajustados al riesgo.

En BrightBridge Realty Capital, nos especializamos en ayudar a los inversores a aprovechar estas oportunidades a través de nuestra transparencia modelo de préstamo directo. Eliminamos intermediarios innecesarios para proporcionar tarifas competitivas, atención personalizada y cierres rápidos—a menudo en el plazo de una semana. Nos consideramos sus socios dedicados a la hora de navegar por este espacio apasionante y gratificante.

Si es un inversor experimentado que busca diversificarse o es nuevo en deuda inmobiliaria, estamos aquí para brindarle la experiencia y el soporte que necesita. El mercado está lleno de oportunidades y ahora es el momento de actuar.

Listo para explorar cómo deuda inmobiliaria puede asegurar su futuro financiero? Explore soluciones de financiación flexibles con BrightBridge Realty Capital hoy y comencemos a construir su camino hacia rendimientos consistentes respaldados por garantías.