Financiar su futuro: una guía para la deuda inmobiliaria

Summary

Explore el financiamiento de deuda inmobiliaria para obtener ingresos estables y diversificación. Obtenga información sobre préstamos, fondos y beneficios en esta guía completa.

Financiación de deuda inmobiliaria Es un concepto crucial para los inversores que buscan ingresos estables y flexibilidad sin poseer una propiedad directamente. En el dinámico panorama económico actual, los fondos de deuda inmobiliaria se han convertido en herramientas esenciales para financiar proyectos que van desde proyectos de reparación y cambio hasta desarrollos a gran escala.

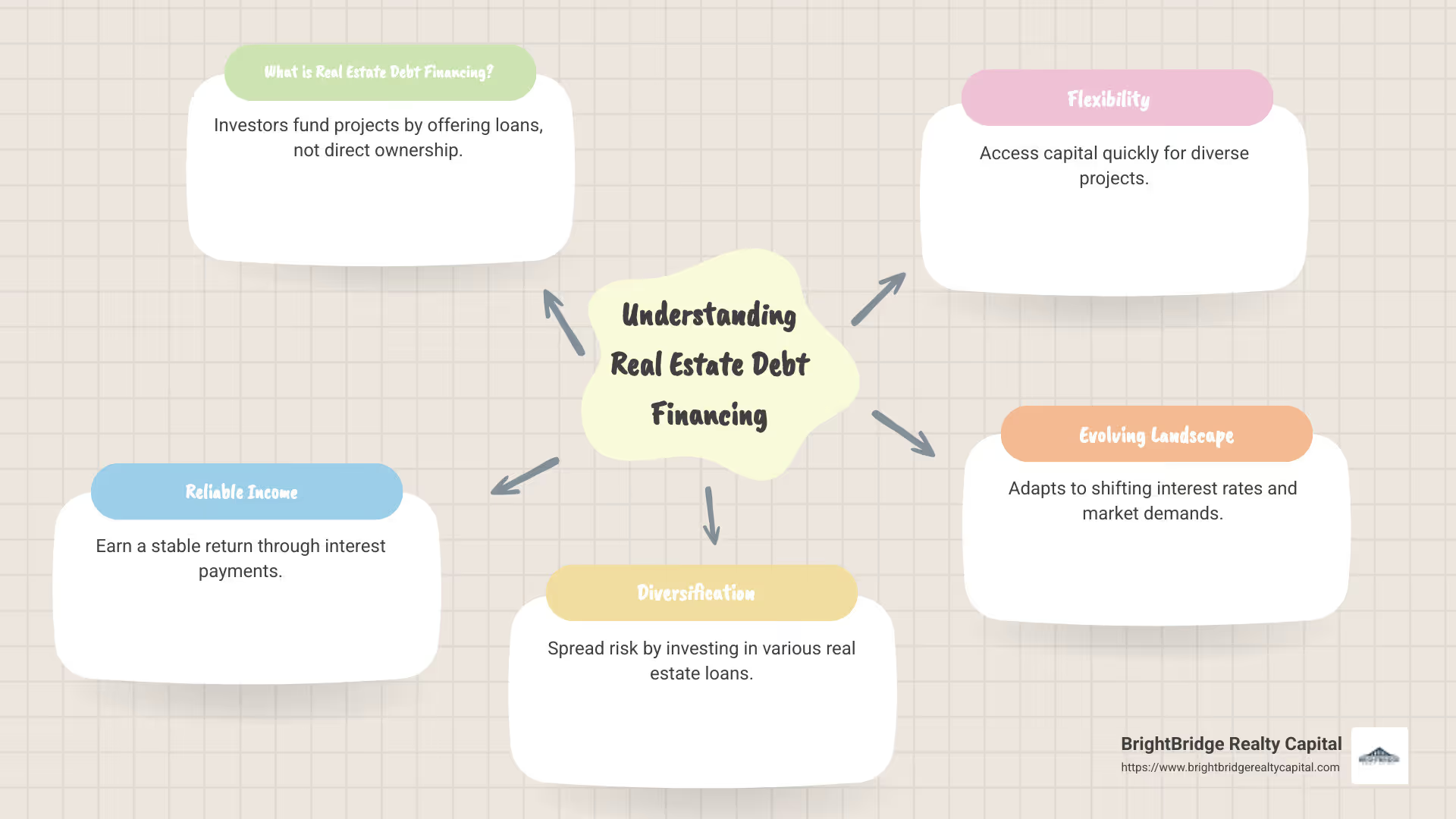

¿Qué es la financiación de deuda inmobiliaria? Es una forma para que los inversores financien proyectos inmobiliarios ofreciendo préstamos, en lugar de ser propietarios absolutos del inmueble. Aquí hay un desglose rápido:

- Ingresos confiables: Obtenga un rendimiento estable mediante el pago de intereses.

- Diversificación: Distribuya el riesgo invirtiendo en varios préstamos inmobiliarios.

- Flexibilidad: Acceda a capital rápidamente para diversos proyectos.

Los fondos de deuda inmobiliaria permiten a los inversores participar en los mercados inmobiliarios y al mismo tiempo mitigan algunos riesgos asociados con la propiedad directa. Son cada vez más importantes a medida que evoluciona el panorama financiero, con tasas de interés y demandas del mercado cambiando continuamente.

Financiación de deuda inmobiliaria resumen de palabras:

- financiación inmobiliaria creativa

- préstamos para la promoción inmobiliaria

- financiación inmobiliaria estratégica

Comprensión del financiamiento de deuda inmobiliaria

Financiación de deuda inmobiliaria es una forma para que los inversores presten dinero para proyectos inmobiliarios en lugar de comprar propiedades ellos mismos. Este método ofrece varias herramientas para adaptar las soluciones financieras a diferentes necesidades. Exploremos los tipos clave de financiación de la deuda:

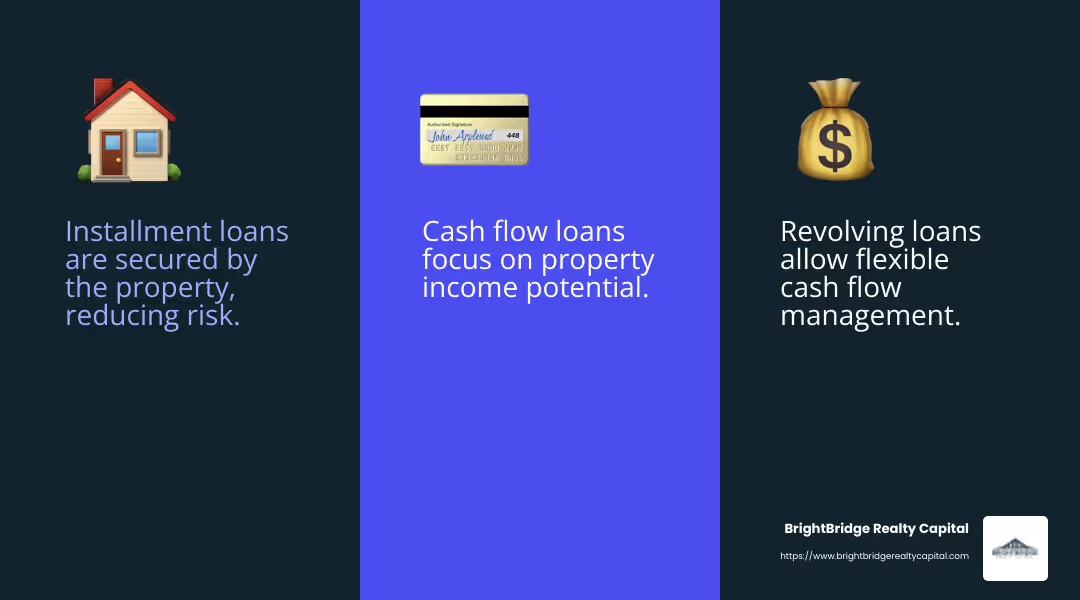

Préstamos a plazos

Préstamos a plazos son sencillos. El prestatario recibe una suma global y la reembolsa en cantidades fijas a lo largo del tiempo. Este tipo de préstamo es predecible y tiene calendarios de pago establecidos que facilitan a los inversores planificar su flujo de caja.

Estos préstamos pueden ser garantizados o no garantizados, pero en el sector inmobiliario, normalmente están garantizados por la propiedad misma. Esta garantía reduce el riesgo, ya que los prestamistas pueden reclamar la propiedad si el prestatario incumple.

Préstamos rotativos

Préstamos renovables ofrecer más flexibilidad. En lugar de un préstamo único, brindan acceso continuo a los fondos, similar a una tarjeta de crédito. Los prestatarios pueden retirar, reembolsar y volver a retirar fondos según sea necesario, hasta un límite establecido.

Este tipo de financiación es ideal para proyectos con costos o plazos inciertos. Permite a los prestatarios gestionar el flujo de caja de manera eficiente y acceder a los fondos cuando los necesitan sin la presión de un calendario de pagos fijo.

Préstamos de flujo de caja

Préstamos de flujo de caja se basan en la capacidad de generación de efectivo de la propiedad más que en la solvencia crediticia del prestatario. El monto y los términos del préstamo dependen del potencial de ingresos de la propiedad, lo que la hace ideal para propiedades con fuertes ingresos por alquiler.

Este tipo de financiación es particularmente útil para inversores que pueden no tener ingresos tradicionales o una puntuación crediticia sólida. Se centra en la capacidad de la propiedad para generar ingresos, proporcionando una solución práctica para muchas transacciones inmobiliarias.

Al comprender estos tipos de financiación de deuda inmobiliaria, los inversores pueden elegir la opción adecuada que se ajuste a sus objetivos y tolerancia al riesgo. Ya sea la previsibilidad de los préstamos a plazos, la flexibilidad de los préstamos renovables o el enfoque en los ingresos de los préstamos de flujo de efectivo, cada tipo ofrece beneficios únicos para financiar proyectos inmobiliarios.

El papel de los fondos de deuda inmobiliaria

Fondos de deuda inmobiliaria se han convertido en un actor crucial en la financiación inmobiliaria. Estos fondos son principalmente respaldado por capital privado, lo que significa que reúnen capital de inversores para otorgar préstamos a proyectos inmobiliarios. ¿El objetivo? Ofrecer soluciones de financiación flexibles y rápidas donde los prestamistas tradicionales podrían dudar.

Respaldado por capital privado

Estos fondos están respaldados por capital privado, lo que significa que tienen una reserva sustancial de capital a su disposición. Este respaldo les permite ofrecer más soluciones de préstamos personalizadas en comparación con los bancos tradicionales, que a menudo tienen criterios de préstamo más estrictos.

Préstamos garantizados

Los préstamos concedidos por fondos de deuda inmobiliaria suelen ser garantizado. Esto significa que están garantizados por activos inmobiliarios. Si un prestatario incumple, el fondo puede reclamar la propiedad, reduciendo el riesgo involucrado. Esta seguridad es una razón importante por la que los inversores se sienten atraídos por estos fondos. Ofrecen una red de seguridad que garantiza que, incluso en tiempos económicos difíciles, la inversión esté protegida por activos tangibles.

Pagos de intereses

Los inversores en estos fondos obtienen rendimientos a través de pagos de intereses sobre los préstamos. Estos pagos suelen ser más altos que los de las inversiones tradicionales de renta fija, como los bonos gubernamentales. ¿Por qué? Porque reflejan el mayor riesgo y la naturaleza especializada de los préstamos.

Además, fondos de deuda inmobiliaria También podría recibir ingresos adicionales a través de tarifas de originación y salida de préstamos. Esto los convierte en una opción atractiva para los inversores que buscan flujos de ingresos fiables.

En el mercado actual, donde volatilidad de los tipos de interés Es común que estos fondos proporcionen una fuente de ingresos estable. Cubren un vacío vital al ofrecer préstamos que podrían ser demasiado riesgosos o complejos para los prestamistas convencionales, especialmente en el sector inmobiliario comercial.

Al comprender el papel de los fondos de deuda inmobiliaria, los inversores pueden apreciar cómo estos fondos contribuyen al panorama financiero. Proporcionan no sólo capital, sino también la flexibilidad y seguridad que a menudo se necesitan en proyectos inmobiliarios.

Tipos de financiación de deuda inmobiliaria

Cuando se trata de financiación de deuda inmobiliaria, existen varios tipos de préstamos que se adaptan a diferentes necesidades y situaciones. Exploremos los tipos principales: préstamos puente, préstamos para la construcción, y préstamos para rehabilitación de propiedades.

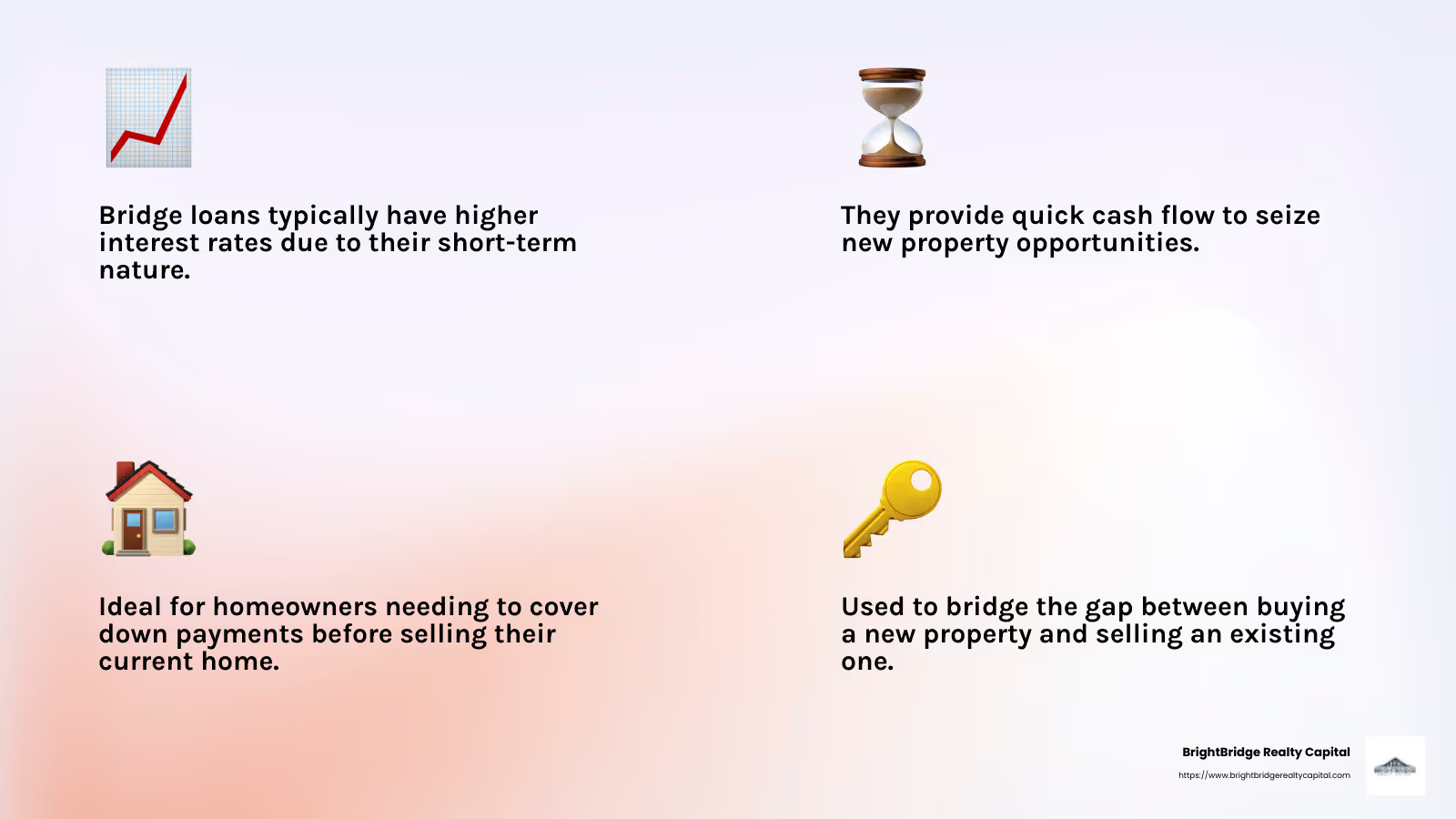

Préstamos puente

Préstamos puente son préstamos a corto plazo diseñados para "cerrar" la brecha entre la compra de una propiedad nueva y la venta de una existente. A menudo se utilizan en situaciones en las que es necesaria una compra rápida y el vendedor aún no ha vendido su propiedad actual.

Estos préstamos suelen venir con tipos de interés más altos por su naturaleza de corto plazo y la urgencia que abordan. A pesar del costo, ofrecen la flexibilidad y el rápido flujo de caja necesarios para aprovechar nuevas oportunidades. Por ejemplo, si es propietario de una casa y desea comprar una casa nueva pero no ha vendido la actual, un préstamo puente puede ayudarlo a cubrir el pago inicial de la nueva casa.

Préstamos para la construcción

Préstamos para la construcción están destinados específicamente a financiar la construcción o renovación de edificios. Estos préstamos son cruciales para los desarrolladores y propietarios individuales que buscan construir o renovar significativamente una propiedad.

Son flexibles, a menudo con tasas de interés variables, y pueden convertirse en financiamiento permanente una vez finalizado el proyecto. Sin embargo, debido a los riesgos asociados con la construcción, como retrasos o sobrecostos, estos préstamos generalmente tienen tipos de interés más altos.

Por ejemplo, si planea construir una casa nueva desde cero, un préstamo de construcción cubrirá los costos hasta que se construya la casa, después de lo cual podría hacer la transición a una hipoteca regular.

Préstamos para rehabilitación de propiedades

Para aquellos que buscan invertir en "reparaciones superiores" o emprender renovaciones importantes, préstamos para rehabilitación de propiedades son la opción preferida. Estos préstamos permiten a inversores, compradores de viviendas y propietarios financiar tanto la compra como la renovación de una propiedad con un solo préstamo.

El tipo de préstamo de rehabilitación más popular es el préstamo FHA 203(k), que está respaldado por el gobierno. Este tipo de préstamo es atractivo porque simplifica el proceso de financiación al combinar costos en una sola hipoteca, lo que facilita la gestión y el presupuesto.

Cada uno de estos préstamos tiene un propósito único y satisface necesidades específicas de financiación inmobiliaria. Comprender estas opciones puede ayudar a los inversores y propietarios de viviendas a tomar decisiones informadas sobre qué tipo de financiación se adapta mejor a su situación.

Beneficios del financiamiento de deuda inmobiliaria

Al considerar financiación de deuda inmobiliaria, existen varios beneficios clave que lo convierten en una opción atractiva para los inversores. Exploremos los detalles del ingreso estable, los rendimientos ajustados al riesgo y la diversificación.

Ingresos estables

Uno de los beneficios más convincentes de la financiación de deuda inmobiliaria es el potencial de generar ingresos estables. Al invertir en deuda inmobiliaria, puede recibir pagos de intereses regulares, lo que le proporciona un flujo de caja predecible y confiable. Esto es especialmente importante para los inversores institucionales, como los planes de pensiones y las compañías de seguros, que necesitan cumplir con sus obligaciones con los asegurados o asegurarse de que pueden cubrir los pagos de las pensiones. Por ejemplo, los intereses de los préstamos inmobiliarios pueden servir como un flujo constante de ingresos que ayude a estas entidades a cumplir con sus compromisos financieros.

Rentabilidad ajustada al riesgo

Las inversiones en deuda inmobiliaria suelen ofrecer atractivos rendimientos ajustados al riesgo. En comparación con las inversiones en acciones, invertir en deuda senior conlleva un riesgo relativamente menor y al mismo tiempo ofrece rendimientos competitivos. Esta es una consideración crucial para los inversores que priorizan la preservación del capital. Históricamente, la deuda inmobiliaria ha demostrado ofrecer rendimientos sólidos con menos volatilidad, lo que la convierte en una opción inteligente para quienes buscan equilibrar riesgo y recompensa. Por ejemplo, los planes de pensiones que se centran en rendimientos estables pueden beneficiarse del perfil de riesgo más bajo de la deuda inmobiliaria.

Diversificación

Otra ventaja importante de la financiación de deuda inmobiliaria es la diversificación. Al agregar deuda inmobiliaria a una cartera, los inversores pueden distribuir su riesgo entre diferentes clases de activos, como acciones y bonos. Esta diversificación ayuda a reducir la volatilidad general de la cartera. Las inversiones en deuda inmobiliaria suelen estar garantizadas por activos tangibles, lo que proporciona una capa adicional de seguridad. Por ejemplo, si un prestatario incumple, el prestamista puede tomar posesión de la propiedad garantizada, minimizando el riesgo de pérdida de capital.

Incorporar el financiamiento de deuda inmobiliaria en una estrategia de inversión puede proporcionar ingresos estables, retornos atractivos ajustados al riesgo y diversificación. Estos beneficios lo convierten en una clase de activo valiosa para los inversores que buscan mejorar sus carteras y alcanzar objetivos financieros a largo plazo.

Preguntas frecuentes sobre el financiamiento de deuda inmobiliaria

¿Qué es un fondo de deuda inmobiliaria?

Un fondo de deuda inmobiliaria es un conjunto de capital obtenido de inversores de capital privado. Estos fondos se utilizan para otorgar préstamos a promotores inmobiliarios y propietarios. A diferencia de los bancos tradicionales, los fondos de deuda inmobiliaria ofrecen condiciones más flexibles y un acceso más rápido al capital. Desempeñan un papel crucial en el mercado de bienes raíces comerciales al brindar soluciones financieras cuando los prestamistas convencionales pueden dudar.

¿Cómo generan ingresos los fondos de deuda inmobiliaria?

Los fondos de deuda inmobiliaria generan ingresos principalmente a través de pagos de intereses de los préstamos que conceden. Estas tasas de interés pueden comenzar en 9% o más, dependiendo del entorno económico. Los ingresos generados suelen distribuirse a los inversores mensualmente. Además, estos fondos obtienen ingresos de diversas comisiones de los prestatarios, como origen, servicio, y tasas de salida.

En los casos en que un prestatario incumpla, el fondo de deuda puede tomar posesión de la propiedad garantizada. Esta puede ser una oportunidad para adquirir activos a precios inferiores a los del mercado, estabilizarlos y venderlos para obtener ganancias cuando el mercado se recupere.

¿Por qué elegir deuda inmobiliaria frente a renta fija tradicional?

La deuda inmobiliaria ofrece varias ventajas sobre las inversiones tradicionales de renta fija, como los bonos. Un beneficio clave es colateralización. Los préstamos están garantizados por activos tangibles, como propiedades, que proporcionan una red de seguridad en caso de incumplimiento del prestatario. Esto hace que la deuda inmobiliaria sea una inversión relativamente más segura en comparación con las opciones de renta fija no garantizadas.

Además, la deuda inmobiliaria puede formar parte de titulización procesos en los que los préstamos se agrupan y se venden como valores. Esto puede ofrecer liquidez y diversificación adicionales a los inversores. Estas características hacen que la deuda inmobiliaria sea una opción atractiva para quienes buscan diversificar sus carteras y lograr rendimientos estables.

Incorporando deuda inmobiliaria en una estrategia de inversión puede ofrecer ventajas únicas, lo que la convierte en una opción convincente para los inversores que buscan estabilidad y seguridad en tiempos de incertidumbre.

Conclusión

En el mundo inmobiliario en constante cambio, tener acceso rápido a capital y soluciones de financiación flexibles es vital. BrightBridge Realty Capital se destaca ofreciendo precisamente eso. Nos especializamos en brindar financiación de deuda inmobiliaria que atiende las necesidades únicas de cada inversor, garantizando un proceso fluido y eficiente.

Nuestro préstamos directos Este enfoque elimina al intermediario, lo que permite tarifas competitivas y cierres rápidos, a menudo en una semana. Esta velocidad y eficiencia significan que puede aprovechar las oportunidades a medida que surgen, sin demoras innecesarias. Ya sea que esté cambiando propiedades, construyendo nuevos desarrollos o ampliando una cartera de alquileres, nuestras soluciones personalizadas están diseñadas para que sus proyectos sigan avanzando.

Al elegir BrightBridge Realty Capital, no solo obtendrá un prestamista; está ganando un socio comprometido a respaldar su viaje de inversión. Nuestro alcance a nivel nacional garantiza que esté cubierto sin importar a dónde lo lleven sus proyectos inmobiliarios.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explore nuestras opciones de préstamos y vea cómo podemos ayudarlo a alcanzar sus objetivos.

Con BrightBridge Realty Capital, tienes las herramientas para financiar tu futuro con confianza y éxito.