Financiando su visión: una guía completa para el desarrollo inmobiliario

Summary

Descubra los secretos de la financiación del desarrollo inmobiliario con consejos de expertos sobre préstamos, capital y mejores prácticas. ¡Empieza a construir hoy!

Financiación de la promoción inmobiliaria es crucial para convertir ideas ambiciosas en propiedades tangibles. Ya sea que esté planeando un proyecto de reparación y conversión, ampliando su cartera de alquileres o lanzando un desarrollo a gran escala, comprender sus opciones de financiamiento puede marcar la diferencia.

Para captar rápidamente la financiación del desarrollo inmobiliario:

- Financiación de la promoción inmobiliaria es el proceso de obtención de financiación para el desarrollo de propiedades.

- Las opciones de financiación comunes incluyen préstamos puente, préstamos para la construccióny diversas formas de equidad.

- Los prestamistas suelen evaluar proyectos basándose en criterios como la solvencia, los estudios de viabilidad y las condiciones del mercado.

El desarrollo inmobiliario combina creatividad con estrategia. Los desarrolladores necesitan más que visión: necesitan una financiación que sea tan ágil como sus planes de negocio. Esta guía desglosará los conceptos básicos de la financiación del desarrollo inmobiliario y proporcionará información sobre cómo conseguir las mejores opciones de financiación para impulsar sus proyectos.

Glosario de financiación de la promoción inmobiliaria:

- proceso de inversión inmobiliaria

- transacción inmobiliaria sin interrupciones

- préstamos inmobiliarios flexibles

Comprender la financiación del desarrollo inmobiliario

Financiación de la promoción inmobiliaria Es una parte compleja pero vital para darle vida a cualquier proyecto inmobiliario. En esencia, implica asegurar los fondos necesarios para comprar terrenos, construir edificios y administrar propiedades hasta que estén listas para el mercado.

Deuda y capital

En el desarrollo inmobiliario, la financiación suele proceder de dos fuentes principales: deuda y patrimonio.

- Deuda Es dinero prestado de prestamistas como bancos o instituciones financieras. A menudo está garantizado contra la propiedad que se está desarrollando, lo que significa que el prestamista tiene un derecho sobre la propiedad si el prestatario incumple. La deuda suele clasificarse en diferentes tipos, como deuda senior o deuda mezzanine, cada una con su propio nivel de riesgo y rentabilidad.

- Equidad se refiere a los fondos invertidos por el promotor o terceros inversores. Esto puede incluir dinero de inversores privados, oficinas familiares o socios de capital. Los inversores en acciones suelen recibir una parte de los beneficios una vez finalizado el proyecto, pero también asumen un mayor riesgo en comparación con los proveedores de deuda.

El pila de capital ilustra la jerarquía de financiación, con la deuda senior en la parte inferior (menos riesgosa) y el capital común en la parte superior (más riesgoso). La disposición en la pila de capital determina quién recibe el pago primero y quién asume más riesgo.

Tipos de préstamos

Hay varios tipos de préstamos disponibles para el desarrollo inmobiliario, cada uno de los cuales tiene diferentes propósitos:

- Préstamos puente: Préstamos a corto plazo que proporcionan financiación rápida. Ideal para proyectos que necesitan financiación inmediata mientras esperan préstamos a más largo plazo.

- Préstamos para la construcción: Específicamente para financiar la fase de construcción de un proyecto. Estos a menudo cobran solo intereses durante la construcción y el capital se debe pagar al finalizar.

- Préstamos Permanentes: Préstamos a largo plazo que reemplazan los préstamos para construcción una vez que el proyecto está completo y genera ingresos.

Cada tipo de préstamo tiene términos y condiciones específicos, y elegir el correcto depende de la fase del proyecto y de los requisitos financieros.

Criterios crediticios del prestamista

Los prestamistas evalúan varios factores antes de aprobar un préstamo. Comprenderlos puede mejorar sus posibilidades de obtener financiación:

- Solvencia crediticia: Su puntaje crediticio y su historial financiero juegan un papel crucial en el proceso de toma de decisiones de un prestamista.

- Estudio de viabilidad: Un análisis exhaustivo del éxito potencial del proyecto. Esto incluye descripciones del sitio, zonificación y diseños conceptuales.

- Condiciones del mercado: Los prestamistas evalúan el entorno económico, incluida la demanda y la competencia del mercado, para evaluar la viabilidad del proyecto.

- Preventas y Preventas: Para proyectos más grandes, los prestamistas pueden exigir que un cierto porcentaje de unidades se vendan previamente para reducir el riesgo.

- Contribución de capital: La cantidad de capital que aporte puede afectar los términos del préstamo. Más capital a menudo resulta en mejores condiciones de préstamo.

En el cambiante panorama financiero actual, los desarrolladores deben presentar modelos financieros detallados y transparentes para satisfacer los requisitos de los prestamistas. Herramientas como ARGUS EstateMaster pueden ayudar a crear estos modelos, ofreciendo una visión clara del proyecto viabilidad y rentabilidad potencial.

Comprender estos aspectos de financiación de la promoción inmobiliaria es clave para navegar las complejidades de la industria y asegurar la financiación necesaria para hacer realidad sus proyectos.

Componentes clave de la financiación de proyectos inmobiliarios

La financiación de proyectos inmobiliarios es como un rompecabezas, y el pila de capital es su columna vertebral. Comprender cómo funciona esta pila es crucial tanto para los desarrolladores como para los inversores.

Pila de capital

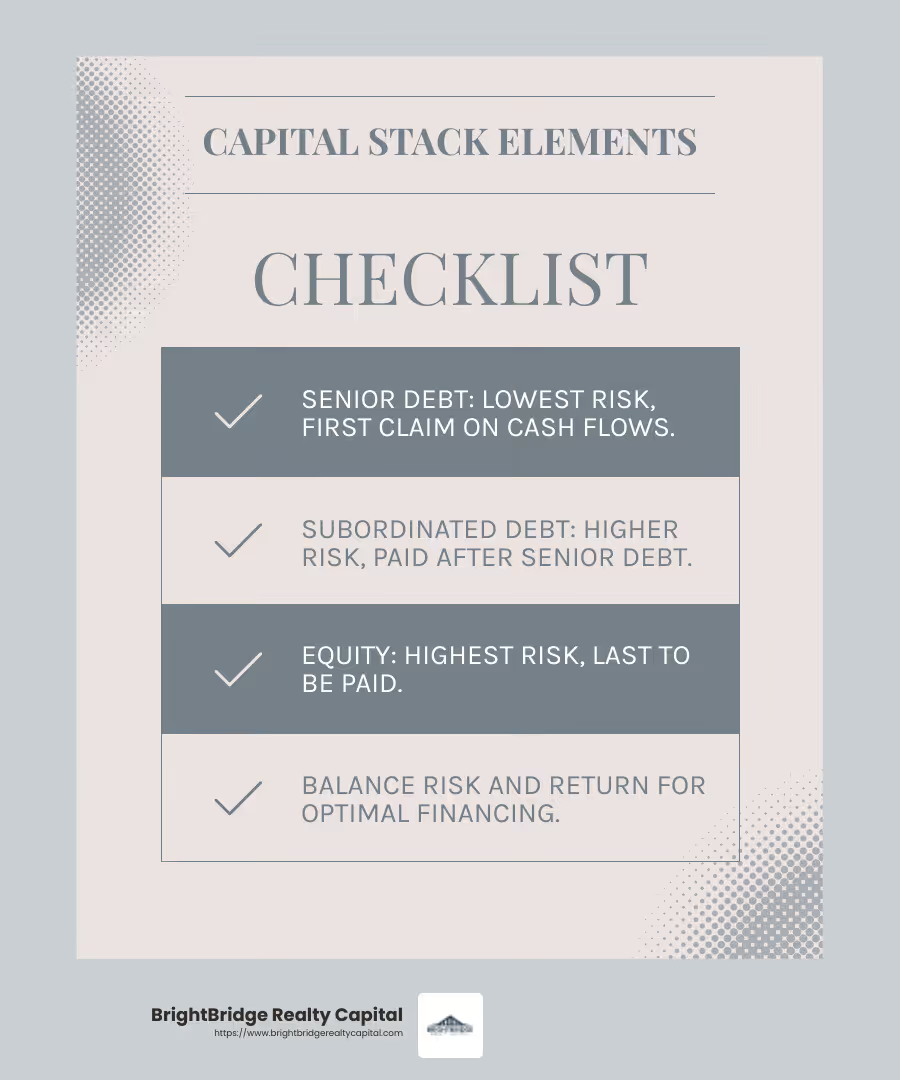

La pila de capital es una representación visual de los diferentes niveles de financiación de un proyecto inmobiliario. Piense en ello como un pastel en capas, donde cada capa tiene una función y un nivel de riesgo específicos.

- Deuda Senior: Esta es la base de la pila de capital. Es la parte menos riesgosa y normalmente la ofrecen los bancos o prestamistas institucionales. Debido a su menor riesgo, la deuda senior suele tener las tasas de interés más bajas. Los prestamistas de esta categoría tienen el primer derecho sobre los flujos de efectivo del proyecto, lo que hace que su inversión sea relativamente segura.

- Deuda subordinada: También conocida como deuda mezzanine, esta capa se encuentra por encima de la deuda senior. Conlleva más riesgo y, en consecuencia, ofrece mayores rendimientos. A los proveedores de deuda subordinada sólo se les paga después de que se cumplen las obligaciones de deuda senior, lo que hace que su posición sea más riesgosa pero potencialmente más gratificante.

- Equidad: En la cima del capital, las acciones representan la inversión más riesgosa. Los inversores en acciones, que a menudo incluyen a los propios promotores, son los últimos en recibir el pago. Sin embargo, ellos serán los que más se beneficiarán si el proyecto tiene éxito. Esta capa puede incluir capital común o capital preferente, siendo el capital preferente un poco menos riesgoso debido a su prioridad en la distribución del flujo de efectivo.

Por qué es importante el capital acumulado

La disposición del capital determina no sólo el riesgo y el rendimiento de cada tipo de financiación, sino también el orden en que se les paga a los inversores. Comprender esta jerarquía ayuda a los desarrolladores a tomar decisiones informadas sobre cómo estructurar el financiamiento de su proyecto.

Por ejemplo, un proyecto con una mayor proporción de deuda senior podría tener costos generales más bajos pero también requisitos más estrictos por parte de los prestamistas. Por otro lado, un proyecto con más capital podría ofrecer más flexibilidad pero también mayores costos debido al riesgo involucrado.

Al equilibrar cuidadosamente estos componentes, los desarrolladores pueden optimizar su estrategia de financiamiento para alinearla con los objetivos y la tolerancia al riesgo de su proyecto.

En la siguiente sección, exploraremos cómo dirigir el proceso de desarrollo inmobiliario, centrándose en los roles del equipo de desarrollo y la importancia de una propuesta de préstamo sólida.

Navegando por el proceso de desarrollo inmobiliario

Iniciar un proyecto de desarrollo inmobiliario es como emprender un viaje complejo. Para dirigir este proceso con éxito, necesitará un equipo de desarrollo sólido, una propuesta de préstamo bien elaborada y una comprensión clara de la viabilidad del proyecto.

Equipo de desarrollo

Su equipo de desarrollo es su equipo y guía el proyecto desde el concepto hasta su finalización. Este equipo normalmente incluye:

- Desarrolladores: Los visionarios que lideran el proyecto.

- Arquitectos y Diseñadores: Elaboran el diseño del edificio y se aseguran de que cumpla con todos los estándares reglamentarios.

- Contratistas y Constructores: Estos son los expertos prácticos que dan vida al proyecto.

- Asesores Jurídicos: Manejan los contratos y garantizan el cumplimiento de las regulaciones locales.

- Analistas financieros: Estos expertos evalúan la viabilidad financiera y ayudan a estructurar el financiación de la promoción inmobiliaria.

Un equipo completo es esencial para abordar los innumerables desafíos que surgen durante el desarrollo. Cada miembro desempeña un papel fundamental para garantizar que el proyecto se mantenga encaminado y dentro del presupuesto.

Propuesta de préstamo

La propuesta de préstamo es la presentación de su proyecto ante posibles prestamistas. Es su oportunidad de mostrar la promesa del proyecto y su capacidad para cumplirlo. Una propuesta de préstamo sólida debe incluir:

- Descripción general del proyecto: Una descripción detallada del proyecto, incluyendo ubicación, tamaño y diseño.

- Proyecciones financieras: Previsiones claras y realistas de costes, ingresos y beneficios.

- Cronograma de desarrollo: Un cronograma paso a paso desde el inicio hasta la finalización.

- Evaluación de riesgos: Identificación de riesgos potenciales y estrategias para mitigarlos.

- Credenciales del equipo: Evidencia de la experiencia del equipo y de sus éxitos pasados.

Los prestamistas examinarán esta propuesta para determinar la viabilidad del proyecto y la probabilidad de reembolso. Una propuesta convincente puede mejorar significativamente sus posibilidades de obtener financiación.

Viabilidad del proyecto

La viabilidad del proyecto es la brújula que guía su viaje de desarrollo. Implica evaluar si el proyecto es financiera y operativamente viable. Los componentes clave incluyen:

- Análisis de mercado: Entender la demanda del tipo de propiedad que estás desarrollando.

- Análisis del sitio: Evaluar la idoneidad del lugar para su proyecto.

- Análisis Costo-Beneficio: Equilibrar los costos del proyecto con los retornos esperados.

- Cumplimiento normativo: Garantizar que el proyecto cumpla con todas las normas de zonificación y construcción.

Los estudios de viabilidad ayudan a identificar posibles obstáculos y oportunidades, permitiéndole ajustar sus planes en consecuencia. Este enfoque proactivo es crucial para minimizar los riesgos y maximizar el éxito del proyecto.

En la siguiente sección, profundizaremos en los diferentes tipos de financiación inmobiliaria, explorando opciones como préstamos puente y préstamos para construcción.

Tipos de financiación inmobiliaria

Cuando se trata de financiación de la promoción inmobiliaria, elegir el tipo correcto de financiación es crucial. Exploremos algunas opciones comunes: préstamos puente, préstamos para construcción y financiamiento a largo plazo.

Préstamos puente

Préstamos puente Son préstamos a corto plazo diseñados para proporcionar flujo de caja inmediato. Actúan como un "puente" financiero hasta que se garantice una financiación más permanente. Estos préstamos son particularmente útiles cuando los desarrolladores necesitan acceso rápido a fondos para comprar una propiedad o comenzar la construcción.

- Plazo: Normalmente de 6 meses a 3 años

- Propósito: Ideal para realizar la transición entre proyectos o asegurar una propiedad rápidamente

- Flexibilidad: A menudo son más flexibles que los préstamos tradicionales, pero tienen tasas de interés más altas

Los préstamos puente pueden salvar la vida de los desarrolladores que necesitan actuar con rapidez en un mercado competitivo. Sin embargo, sus costos más altos significan que deben usarse estratégicamente.

Préstamos para la construcción

Préstamos para la construcción están diseñados específicamente para financiar la fase de construcción de un proyecto inmobiliario. A diferencia de los préstamos puente, estos están más estructurados y se desembolsan en etapas a medida que avanza el proyecto.

- Plazo: Suele durar la duración de la fase de construcción

- Desembolso: Los fondos se liberan en etapas, llamadas "sorteos", según los hitos del proyecto

- Tasas de interés: Normalmente variable, reflejando el riesgo del proyecto

Estos préstamos requieren planes y presupuestos detallados, ya que los prestamistas querrán ver un camino claro hacia su finalización. El desembolso por etapas ayuda a garantizar que los fondos se utilicen de manera adecuada, lo que reduce el riesgo tanto para el prestamista como para el desarrollador.

Financiamiento a largo plazo

Una vez que se completa un proyecto, financiación a largo plazo entra en juego. Este tipo de financiación se utiliza para liquidar préstamos a corto plazo y estabilizar la estructura financiera de la propiedad terminada.

- Plazo: Puede oscilar entre 5 y 30 años

- Propósito: Se utiliza para refinanciar proyectos terminados o conservar propiedades para obtener ingresos por alquiler

- Tasas de interés: Generalmente más bajos que los préstamos puente o de construcción, a menudo fijos

La financiación a largo plazo es esencial para los promotores que buscan conservar una propiedad y generar ingresos estables. Ofrece estabilidad y previsibilidad, que son claves para la planificación a largo plazo.

Elegir el tipo correcto de financiación depende de las necesidades específicas y el cronograma de su proyecto. Comprender estas opciones puede ayudarlo a obtener los fondos necesarios para traer su visión inmobiliaria de la vida.

A continuación, analizaremos las mejores prácticas en financiación de la promoción inmobiliaria, centrándose en proyecciones financieras, mantenimiento de registros y requisitos de capital.

Financiamiento del desarrollo inmobiliario: mejores prácticas

En financiación de la promoción inmobiliaria, seguir las mejores prácticas puede hacer o deshacer un proyecto. Exploremos algunas áreas clave: proyecciones financieras, mantenimiento de registros y requisitos de capital.

Proyecciones financieras

Crear proyecciones financieras precisas es crucial. Estas proyecciones describen los costos, ingresos y cronogramas esperados, proporcionando una hoja de ruta para la salud financiera del proyecto.

- Por qué es importante: Los prestamistas e inversores analizan las proyecciones financieras para evaluar la viabilidad de un proyecto.

- Cómo hacerlo: Utilice análisis de mercado detallados y datos históricos para crear estimaciones realistas. Considere factores como los costos de construcción, los posibles ingresos por alquiler y la demanda del mercado.

- Herramientas: El software de modelado financiero puede ser más eficaz que las simples hojas de cálculo y ofrece mayor transparencia y detalle.

Mantenimiento de registros

Un buen mantenimiento de registros es esencial para mantener la transparencia y la rendición de cuentas. Garantiza que todas las actividades financieras sean rastreadas y reportadas con precisión.

- Importancia: Los registros claros ayudan a monitorear el progreso del proyecto y a tomar decisiones informadas. También son cruciales para las auditorías y cuando se busca financiación adicional.

- Mejores prácticas: Mantener registros detallados de todos los gastos, contratos y comunicaciones. Actualizar periódicamente los registros para reflejar cualquier cambio en el alcance o el presupuesto del proyecto.

- Tecnología: Considere el uso de sistemas de mantenimiento de registros digitales para lograr eficiencia y facilidad de acceso.

Requisitos de capital

Comprender y cumplir los requisitos de capital es una parte fundamental de financiación de la promoción inmobiliaria. Esto implica asegurar la combinación adecuada de deuda y capital para financiar su proyecto.

- Deuda versus capital: La deuda ofrece costos de capital más bajos pero conlleva obligaciones de pago. El capital es más caro pero no requiere pagos regulares, lo que ofrece más flexibilidad.

- Pila de capital: La pila de capital representa la jerarquía de fuentes de financiación. Por lo general, comienza con la deuda senior en la parte inferior, seguida de la deuda subordinada y termina con el capital en la parte superior.

- Acto de equilibrio: El equilibrio adecuado entre deuda y capital depende del perfil de riesgo del proyecto y de la estrategia financiera del desarrollador.

Al dominar estas mejores prácticas, los desarrolladores pueden mejorar las posibilidades de éxito de su proyecto. Las proyecciones financieras precisas, el mantenimiento de registros diligente y una pila de capital bien estructurada son clave para sortear las complejidades de la financiación inmobiliaria.

A continuación, responderemos algunas preguntas frecuentes sobre financiación de la promoción inmobiliaria, incluidos los tipos de préstamos y los criterios crediticios de los prestamistas.

Preguntas frecuentes sobre financiación de desarrollo inmobiliario

¿Cuáles son los principales tipos de financiación inmobiliaria?

En financiación de la promoción inmobiliaria, hay varios tipos de préstamos clave a considerar:

- Préstamos puente: Son préstamos a corto plazo que proporcionan financiación rápida, normalmente con un plazo de seis meses a tres años. A menudo se utilizan para cerrar la brecha mientras se espera financiación a más largo plazo o para renovar una propiedad antes de venderla.

- Préstamos para la construcción: Estos préstamos están diseñados específicamente para financiar la fase de construcción de un proyecto. Por lo general, cubren el costo de la tierra, la mano de obra, los materiales y los permisos. Los préstamos para construcción suelen ser a corto plazo, con la expectativa de que serán reemplazados por financiamiento permanente una vez que se complete el proyecto.

- Financiamiento a largo plazo: Una vez que se construye y estabiliza una propiedad, los desarrolladores pueden buscar opciones de financiamiento a largo plazo, como préstamos permanentes, para reemplazar el financiamiento de construcción a corto plazo. Estos préstamos tienen plazos más largos y se utilizan para respaldar las operaciones en curso de la propiedad.

¿Cómo evalúan los prestamistas los criterios crediticios para proyectos inmobiliarios?

Los prestamistas utilizan criterios específicos para evaluar la solvencia de un proyecto inmobiliario, que incluyen:

- Propuesta de préstamo: Este documento describe los detalles del proyecto, incluido el plan de desarrollo, las proyecciones financieras y la evaluación de riesgos. Es una parte fundamental del proceso de toma de decisiones del prestamista.

- Criterios crediticios del prestamista: Los prestamistas evalúan el historial crediticio del prestatario, la viabilidad del proyecto y el posible retorno de la inversión. Buscan un historial sólido y un plan claro para pagar el préstamo.

- Viabilidad del proyecto: Se trata de analizar el potencial de éxito del proyecto. Los prestamistas revisarán las condiciones del mercado, las regulaciones de zonificación y la experiencia del desarrollador para evaluar la viabilidad del proyecto.

¿Cuál es el papel del capital en la financiación de proyectos inmobiliarios?

La equidad desempeña un papel crucial en la pila de capital de un proyecto inmobiliario:

- Equidad: Este es el capital invertido por el promotor u otros inversores. A diferencia de la deuda, el capital no requiere reembolsos regulares, lo que proporciona más flexibilidad en la gestión del flujo de caja.

- Pila de capital: La pila de capital representa la jerarquía de fuentes de financiación, comenzando con la deuda senior en la parte inferior, seguida de la deuda subordinada y terminando con el capital en la parte superior. Cada nivel tiene su propio perfil de riesgo y rentabilidad.

- Equilibrio entre capital y deuda: Una pila de capital bien equilibrada puede reducir el riesgo financiero y mejorar el rendimiento general del proyecto. El capital proporciona un colchón para los prestamistas, mejorando el atractivo del proyecto al mostrar un compromiso con su éxito.

Estos elementos son esenciales para comprender las complejidades de financiación de la promoción inmobiliaria. Conocer los diferentes tipos de préstamos, comprender los criterios de los prestamistas y reconocer el papel del capital puede ayudar a los desarrolladores a obtener la financiación necesaria para sus proyectos.

A continuación, exploraremos más sobre cómo BrightBridge Realty Capital puede ofrecer soluciones financieras personalizadas para satisfacer sus necesidades únicas.

Conclusión

En BrightBridge Realty Capital, entendemos que cada proyecto inmobiliario es único y requiere un enfoque de financiamiento personalizado. Nuestro soluciones de financiación personalizadas están diseñados para satisfacer las necesidades específicas de los desarrolladores, ya sea que estén cambiando una propiedad, emprendiendo una nueva construcción o ampliando su cartera de alquileres.

Cierres Rápidos son un sello distintivo de nuestro servicio. Sabemos que en el sector inmobiliario el tiempo lo es todo. Es por eso que nos esforzamos por ofrecer soluciones de financiación rápidas y flexibles que, a menudo, pueden cerrarse en una semana. Al eliminar intermediarios, brindamos un proceso fluido con tarifas competitivas, ayudándolo a aprovechar las oportunidades a medida que surgen.

Nuestra experiencia en financiación de desarrollo inmobiliario significa que podemos guiarlo a través de las complejidades del proceso de financiamiento. Ya sea que necesite un préstamo puente, financiamiento para la construcción o apoyo a largo plazo, estamos aquí para ayudarlo a dirigir el panorama financiero y hacer realidad su visión.

Permítanos ser su socio para el éxito y garantizar que su proyecto se mantenga encaminado con nuestras soluciones de financiación confiables y eficientes.

Explore nuestros servicios y vea cómo podemos respaldar sus objetivos de desarrollo inmobiliario.

Con BrightBridge Realty Capital, sus sueños inmobiliarios están a su alcance.