El verdadero negocio: cómo los préstamos puente pueden impulsar sus inversiones inmobiliarias

Summary

Descubra cómo los préstamos puente para inversores inmobiliarios ofrecen soluciones de financiación rápidas y flexibles para adquisiciones y renovaciones de propiedades.

Préstamos puente para inversores inmobiliarios son una herramienta clave para aquellos en el juego inmobiliario que buscan aprovechar rápidamente las oportunidades. If you're aiming to expand your rental portfolio or dive into a fix-and-flip project, understanding bridge loans can be your pathway to success. Esto es lo que necesita saber:

- Qué son: Préstamos a corto plazo que proporcionan flujo de caja inmediato.

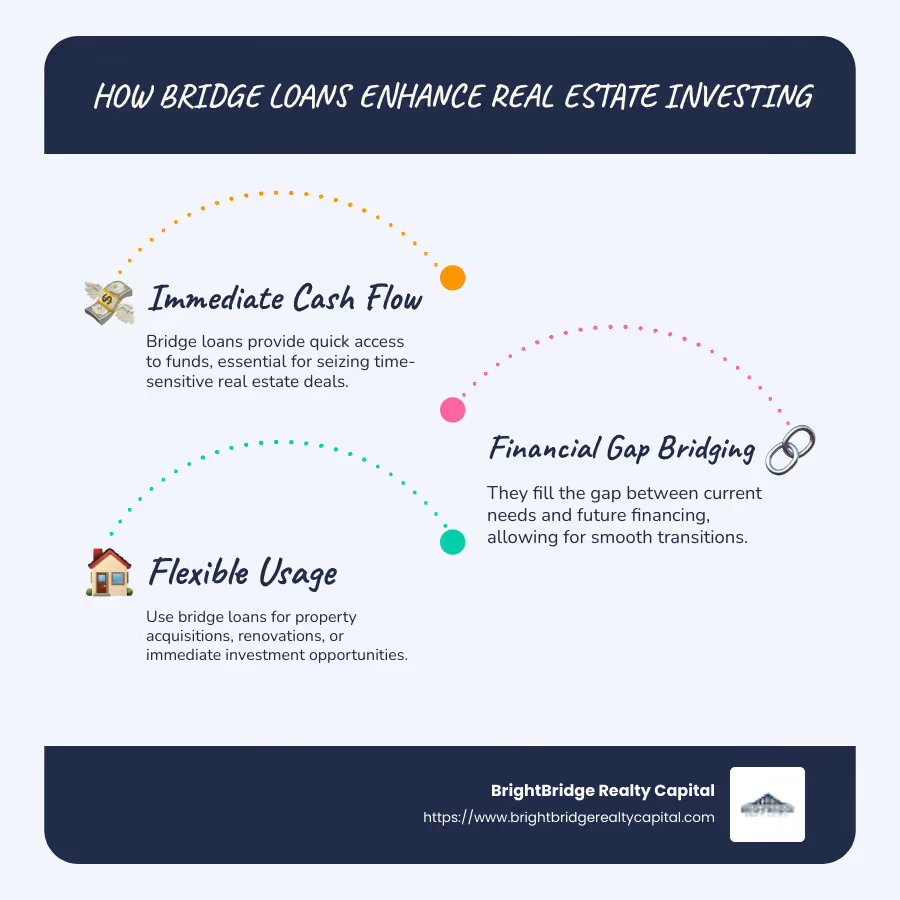

- Finalidad: Diseñado para cerrar la brecha financiera hasta que esté disponible financiamiento permanente o para la siguiente etapa.

- Uso: Normalmente se utiliza para comprar nuevas propiedades antes de vender las antiguas, renovar inversiones o capitalizar oportunidades inmobiliarias a corto plazo.

Los préstamos puente llenan la brecha entre la necesidad financiera y la disponibilidad, ofreciendo una ruta flexible para los inversores inteligentes que desean actuar con rapidez.

Comprensión de los préstamos puente

Préstamos puente son un tipo de préstamo a corto plazo que proporciona flujo de caja inmediato a inversores inmobiliarios. A menudo se utilizan cuando es esencial un acceso rápido a los fondos, especialmente cuando se espera que llegue el financiamiento a largo plazo. Estos préstamos suelen estar respaldados por garantías, lo que significa que están garantizados por activos como bienes raíces.

Cómo funcionan los préstamos puente

Los préstamos puente, también conocidos como financiamiento provisional, financiamiento de brecha o préstamos oscilantes, ayudan a los inversionistas a cerrar la brecha cuando necesitan financiamiento pero aún no han obtenido fondos permanentes. Imagine que es un inversor inmobiliario que quiere comprar una nueva propiedad pero todavía está esperando vender la actual. Un préstamo puente puede proporcionar los fondos necesarios para realizar la compra sin demora.

Estos préstamos están acostumbrados a ser flexibles. Permiten a los inversores utilizar el capital de sus propiedades actuales para asegurar nuevas oportunidades. Un gran ejemplo es Olayan America Corp., que utilizó un préstamo puente para comprar el edificio Sony en la ciudad de Nueva York. Este rápido acceso a los fondos les permitió cerrar el trato antes de conseguir financiación a largo plazo.

Préstamos puente frente a préstamos tradicionales

Los préstamos puente se diferencian significativamente de los préstamos tradicionales en varios aspectos:

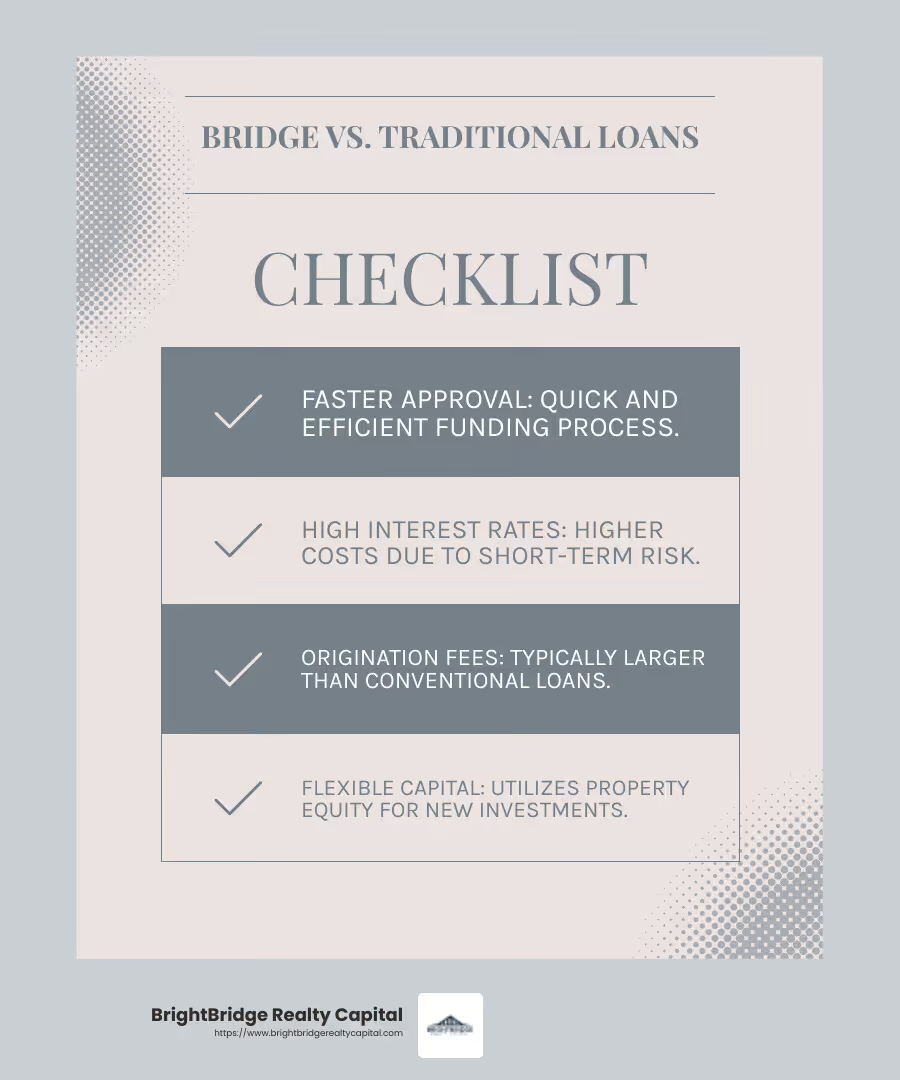

- Aprobación más rápida: Los préstamos puente son conocidos por su rápido proceso de aprobación y financiación. Esto es crucial cuando el tiempo lo es todo en los negocios inmobiliarios.

- Tasas de interés altas: Si bien los préstamos puente ofrecen dinero rápido, tienen tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son de corto plazo e implican un mayor riesgo para los prestamistas.

- Tarifas de originación: Los prestatarios pueden esperar tarifas iniciales más altas con los préstamos puente. Estas tarifas son el costo de obtener el préstamo y suelen ser más altas que las de los préstamos convencionales.

En resumen, los préstamos puente ofrecen una solución de financiación rápida y flexible para inversor inmobiliarios que necesitan actuar rápidamente. Sin embargo, conllevan mayores costos y riesgos. Comprender estas dinámicas puede ayudar a los inversores a tomar decisiones informadas al considerar préstamos puente para su próximo proyecto.

Beneficios de los préstamos puente para inversores inmobiliarios

Préstamos puente son una poderosa herramienta para los inversores inmobiliarios que necesitan capital flexible y un cierre rápido. Son particularmente beneficiosos cuando los préstamos tradicionales son demasiado lentos o engorrosos. Exploremos algunos casos de uso clave y los pros y los contras de utilizar préstamos puente en inversiones inmobiliarias.

Casos de uso para préstamos puente

1. Arreglar y voltear proyectos

Los préstamos puente son ideales para proyectos de reparación y cambio. Proporcionan un acceso rápido a los fondos, lo que permite a los inversores comprar, renovar y vender propiedades rápidamente. Esta velocidad es crucial para maximizar las ganancias en mercados competitivos.

2. Adquisición de propiedades

Cuando una propiedad atractiva está disponible, el tiempo lo es todo. Un préstamo puente puede proporcionar los fondos necesarios para asegurar una propiedad antes que otros. Esto es particularmente útil en mercados inmobiliarios calientes donde las propiedades se venden rápidamente.

3. Financiación de la renovación

Los préstamos puente también se pueden utilizar para proyectos de renovación. Los inversores pueden utilizar el préstamo para mejorar una propiedad, aumentar su valor y luego refinanciarla o venderla. Esto es especialmente beneficioso para propiedades que necesitan mejoras importantes antes de poder comercializarlas entre compradores o inquilinos.

Pros y contras de los préstamos puente

Ventajas:

- Capital flexible: Los préstamos puente ofrecen flexibilidad, lo que permite a los inversores utilizar el capital de sus propiedades actuales para financiar nuevas oportunidades.

- Cierre rápido: El rápido proceso de aprobación y cierre de los préstamos puente permite a los inversores actuar con rapidez, lo cual es crucial en los mercados competitivos.

- Préstamos basados en activos: Estos préstamos se basan principalmente en el valor de la propiedad que se utiliza como garantía, lo que los hace accesibles a inversores que podrían no calificar para préstamos tradicionales debido a problemas de crédito o ingresos.

Desventajas:

- Tasas de interés altas: Los préstamos puente tienen tasas de interés más altas que los préstamos tradicionales. Esto se debe a su naturaleza de corto plazo y al mayor riesgo para los prestamistas.

- Flujo de caja a corto plazo: Si bien proporcionan un flujo de caja inmediato, los préstamos puente son soluciones a corto plazo. Los inversores deben planificar la financiación a largo plazo para evitar tensiones financieras.

- Pagos duales: Si un inversionista está esperando vender su propiedad actual, puede enfrentar pagos duales: uno por el préstamo puente y otro por la hipoteca existente. Esto puede ser una carga financiera si no se gestiona con cuidado.

En conclusión, Préstamos puente para inversores inmobiliarios Ofrecemos una solución dinámica para una financiación rápida y flexible. Sin embargo, requieren una cuidadosa consideración de los costos y riesgos asociados. Comprender estos elementos puede ayudar a los inversores a aprovechar los préstamos puente de forma eficaz para sus proyectos inmobiliarios.

Cómo calificar para un préstamo puente para inversionistas inmobiliarios

Calificar para un Préstamo puente para inversores inmobiliarios Puede ser un proceso sencillo si comprende lo que buscan los prestamistas. Aquí encontrará una guía sencilla que le ayudará a seguir los pasos de calificación y solicitud.

Excelente crédito y baja relación deuda-ingresos

Lo primero es lo primero: tener un puntaje crediticio excelente ayuda. Los prestamistas prefieren prestatarios con un historial crediticio sólido porque indica confiabilidad. Pero no se preocupe si su crédito no es perfecto. Los préstamos puente suelen ser más flexibles que los préstamos tradicionales.

Una relación deuda-ingresos (DTI) baja también es crucial. Esta relación compara los pagos mensuales de su deuda con sus ingresos. Un índice DTI más bajo sugiere que tiene más ingresos disponibles para administrar deuda adicional, lo que lo convierte en un candidato más atractivo para un préstamo puente.

Calificación basada en el valor de la propiedad

Unlike traditional loans, bridge loans focus more on the value of the property than your personal financial details. Los prestamistas evalúan la propiedad que planea comprar, o la que está utilizando como garantía, para determinar la elegibilidad para el préstamo. Este enfoque basado en activos puede resultar beneficioso si su crédito o sus ingresos no son excelentes pero el valor de la propiedad es alto.

Pasos para obtener un préstamo puente

- Proceso de solicitud: Comience enviando una solicitud de préstamo. Por lo general, esto implica proporcionar detalles sobre la propiedad, su situación financiera y sus planes de inversión. Sea claro y conciso para acelerar el proceso.

- Documentación: Reúna los documentos necesarios. Si bien los préstamos puente requieren menos papeleo que los préstamos tradicionales, igualmente deberás proporcionar cierta documentación. Esto podría incluir prueba del valor de la propiedad, un acuerdo de compra e identificación personal.

- Suscripción: Una vez que su solicitud y documentación estén recibidas, el prestamista comenzará el proceso de suscripción. Evaluarán el valor de la propiedad y su capacidad para pagar el préstamo. Este paso suele ser más rápido que con los préstamos tradicionales porque se centra más en la propiedad que en los detalles financieros personales.

- Aprobación y Cierre: Si todo está bien, recibirás la aprobación. Los préstamos puente son conocidos por sus tiempos de cierre rápidos, a menudo dentro de una semana. Esta velocidad es vital para los inversores inmobiliarios que necesitan actuar con rapidez en mercados competitivos.

En resumen, asegurar un Préstamo puente para inversores inmobiliarios Implica comprender los requisitos de crédito, ingresos y propiedad. El proceso se agiliza y se centra en el valor de la propiedad, lo que la convierte en una opción accesible para muchos inversores. Con la preparación adecuada, puede aprovechar los préstamos puente para aprovechar rápidamente las oportunidades de inversión.

Preguntas frecuentes sobre préstamos puente para inversores inmobiliarios

¿Cuáles son las tasas de interés típicas de los préstamos puente?

Los préstamos puente suelen venir con tipos de interés más altos en comparación con los préstamos tradicionales. Esto se debe a que son a corto plazo y están diseñados para proporcionar liquidez rápida. Las tasas generalmente comienzan alrededor del 9,99%, pero pueden variar según el prestamista y los detalles del préstamo, como el valor de la propiedad y el perfil crediticio del prestatario. A pesar de las tasas más altas, los préstamos puente ofrecen la ventaja de velocidad y flexibilidad, esencial para inversores que buscan cerrar operaciones rápidamente.

¿Qué tan rápido se puede cerrar un préstamo puente?

Una de las características más destacadas de los préstamos puente es su proceso de cierre rápido. A diferencia de los préstamos tradicionales que pueden tardar semanas o meses, los préstamos puente a menudo pueden cerrarse en una semana. Esto es posible gracias a un proceso de suscripción simplificado que se centra en el valor de la propiedad en lugar de en los detalles financieros del prestatario. Este rápido acceso a los fondos es crucial para los inversores inmobiliarios que necesitan actuar con rapidez, especialmente en mercados competitivos donde las oportunidades pueden desaparecer rápidamente.

¿Existen alternativas a los préstamos puente?

Si bien los préstamos puente son una opción popular para muchos inversores inmobiliarios debido a su rapidez y flexibilidad, existen alternativas:

- Línea de crédito sobre el valor de la vivienda (HELOC): Esta opción permite a los propietarios pedir prestado contra el valor líquido de sus viviendas existentes. Puede ser una alternativa rentable, pero normalmente tiene un proceso de aprobación más lento en comparación con los préstamos puente.

- Préstamos tradicionales: Estos vienen con tasas de interés más bajas pero requieren criterios de calificación más estrictos y tiempos de aprobación más largos. Es posible que no sean adecuados para inversores que necesitan fondos inmediatos.

Cada opción tiene sus pros y sus contras, así que considere sus necesidades y circunstancias específicas al elegir la mejor estrategia de financiación.

Conclusión

En el cambiante mundo de la inversión inmobiliaria, tener acceso a una financiación rápida y flexible puede marcar la diferencia. BrightBridge Realty Capital se destaca como un socio confiable para inversores que buscan aprovechar oportunidades sin demora. Con nuestro soluciones de financiación personalizadas, atendemos las necesidades únicas de cada inversor, asegurándonos de que tenga las herramientas adecuadas para tener éxito.

Nuestro compromiso con un proceso fluido es lo que nos diferencia. Entendemos que el tiempo es esencial en el sector inmobiliario, por eso ofrecemos cierres rápidos, a menudo dentro de una semana. Esta rápida recuperación es posible gracias a nuestro enfoque de préstamo directo, que elimina intermediarios y nos permite ofrecer tasas competitivas sin las molestias habituales.

Ya sea que estés buscando arreglar y voltear, adquirir una nueva propiedad o financiar renovaciones, nuestro Préstamos puente para inversores inmobiliarios proporcione el capital flexible que necesita. Nos enfocamos en el valor de la propiedad, lo que nos permite agilizar el proceso de suscripción y brindarle los fondos que necesita rápidamente.

En BrightBridge Realty Capital, somos más que un simple prestamista; Somos su socio en la construcción de una cartera inmobiliaria exitosa. Nuestro equipo de expertos está aquí para guiarlo en cada paso del camino, garantizando una experiencia fluida y eficiente de principio a fin.

¿Listo para llevar su estrategia de inversión al siguiente nivel? Permítanos ayudarle a cerrar la brecha con soluciones financieras inteligentes y personalizadas que mantienen sus proyectos encaminados y sus inversiones en crecimiento.