Dominio hipotecario para inversores: financiación de su próximo gran negocio

Summary

Master en hipotecas para inversores inmobiliarios. Compare tipos de préstamos, obtenga consejos financieros y amplíe su cartera. ¡Encuentra tu próxima oferta!

Comprensión de los préstamos para propiedades de inversión frente a las hipotecas tradicionales

Hipotecas para inversores inmobiliarios son instrumentos financieros especializados diseñados para propiedades compradas con la intención de generar ingresos a través del alquiler o apreciar su valor para una venta futura, en lugar de usarlas como residencia personal. Mientras que una hipoteca tradicional facilita la propiedad de una vivienda, una hipoteca para inversores es una herramienta comercial. Asegurar la financiación adecuada es un proceso fundamentalmente diferente de comprar una vivienda principal y es una piedra angular para generar riqueza sostenible a través del sector inmobiliario.

Esta guía le ayudará a navegar por las complejidades de Hipotecas para inversores inmobiliarios y demuestre cómo aprovecharlos de manera efectiva para lograr sus objetivos financieros. Soy Daniel López, un oficial de préstamos dedicado en BrightBridge Realty Capital, y mi experiencia radica en ayudar a los clientes a atravesar paisajes financieros complejos para alcanzar sus objetivos de inversión.

Un préstamo para propiedad de inversión, a menudo llamado préstamo no ocupado por el propietario, es específicamente para propiedades como casas de alquiler unifamiliares, dúplex, triplex, cuádruples o edificios de apartamentos más grandes. La distinción fundamental de una hipoteca tradicional radica en su propósito fundamental: es una empresa comercial destinada a generar ingresos, no a proporcionar una residencia principal.

Los prestamistas perciben que las propiedades de inversión conllevan un nivel de riesgo significativamente mayor. En tiempos de dificultades financieras, estadísticamente es mucho más probable que un propietario de una vivienda priorice el pago principal de su hipoteca para conservar su casa. Por otra parte, una inversión es una iniciativa empresarial sujeta a las fuerzas impredecibles de las fluctuaciones del mercado, las vacantes de inquilinos, el aumento de los costos operativos y los gastos de capital inesperados. Este perfil de riesgo elevado para el prestamista se traduce directamente en términos más estrictos y criterios de calificación más rigurosos para mitigar pérdidas potenciales.

Diferencias clave en requisitos y términos

Hipotecas para inversores inmobiliarios divergen de los préstamos hipotecarios tradicionales en varios aspectos críticos y tangibles:

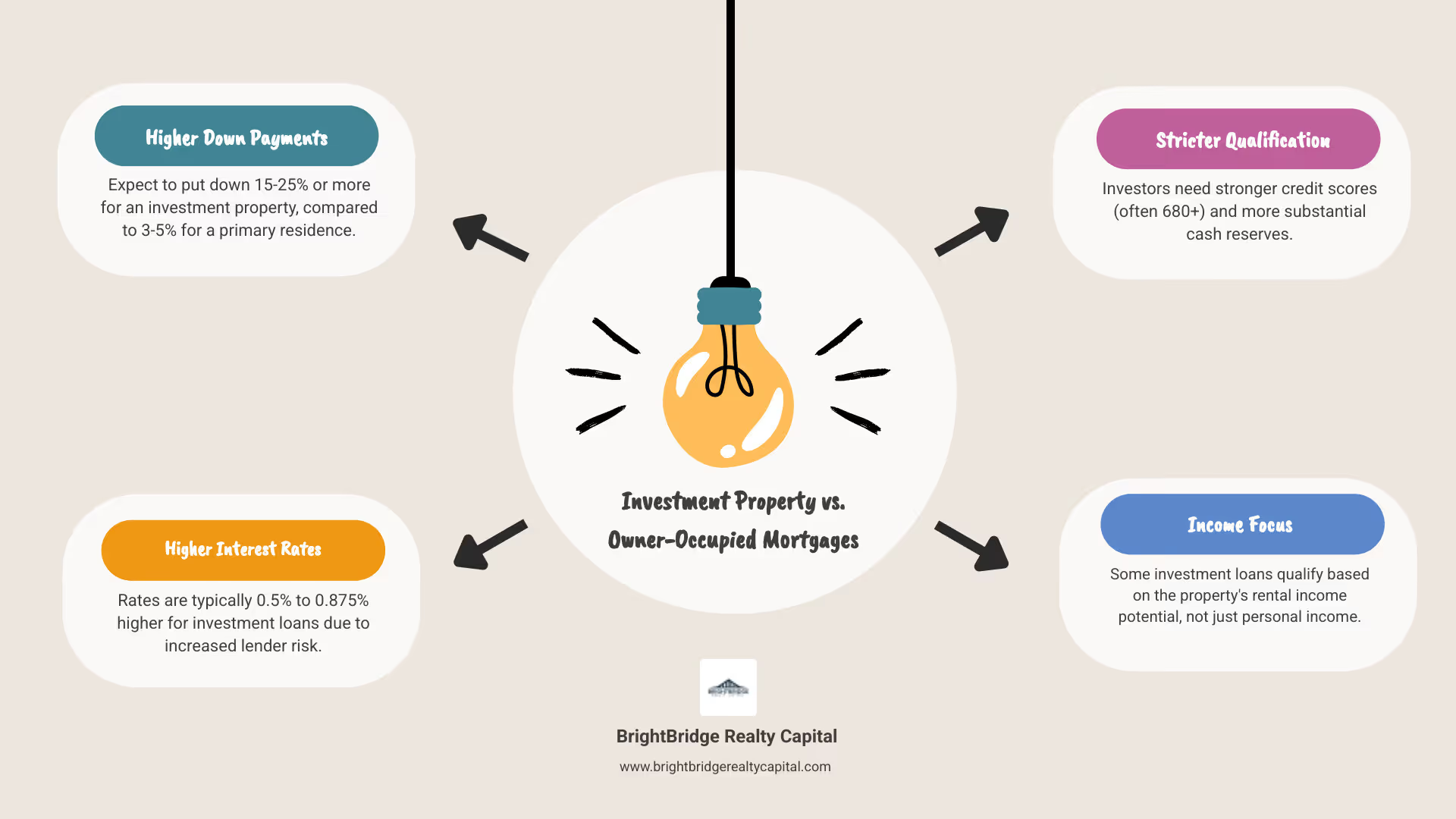

- Pago inicial: Esté preparado para un desembolso de capital sustancial. Los prestamistas suelen exigir un pago inicial del 15 al 25 % o más, un marcado contraste con el 3 al 5 % que puede ser posible para una vivienda principal. Para la mayoría de los préstamos de inversión convencionales, la expectativa estándar es un pago inicial del 20-25%, ya que proporciona al prestamista un importante colchón de capital desde el primer día.

- Tasas de interés: Debido al mayor riesgo percibido, las tasas de interés de las propiedades de inversión suelen ser entre un 0,50% y un 0,875% más altas que las de propiedades comparables ocupadas por sus propietarios. Si bien esto puede parecer un margen pequeño, puede sumar decenas de miles de dólares en pagos de intereses adicionales durante la vigencia del préstamo.

- Puntaje de crédito: Los prestamistas exigen un historial crediticio más sólido para demostrar responsabilidad financiera. Un puntaje FICO de 680 suele ser el mínimo, con condiciones y tasas más favorables reservadas para prestatarios con puntajes de 740 o más.

- Relación deuda-ingresos (DTI): Su índice DTI (pagos mensuales totales de deuda divididos por el ingreso mensual bruto) se analiza más detenidamente. Si bien los préstamos hipotecarios convencionales pueden permitir una DTI de hasta el 50 %, los prestamistas de propiedades de inversión a menudo lo limitan por debajo del 45 % para garantizar que tenga un flujo de efectivo suficiente para cubrir todas sus obligaciones, incluida su residencia principal y la nueva hipoteca de la propiedad de inversión.

- Reservas de efectivo: Los prestamistas le exigirán que tenga a mano importantes activos líquidos después del cierre. No se trata sólo del pago inicial y los costos de cierre. Por lo general, deberá mostrar seis meses de pagos hipotecarios (incluido el capital, los intereses, los impuestos y el seguro, o PITI) en reservas para cada propiedad de inversión que posea. Esto garantiza que pueda cubrir los pagos durante posibles desocupaciones o encargarse de reparaciones importantes inesperadas, como una falla del sistema HVAC o el reemplazo del techo.

- Proceso de suscripción: La suscripción de un préstamo para inversores es mucho más rigurosa. Implica una inmersión profunda en sus finanzas personales y comerciales, incluidas declaraciones de impuestos, extractos bancarios y un cronograma detallado de los bienes inmuebles que posee. La propiedad en sí también es objeto de un intenso escrutinio. El asegurador requerirá una tasación formal que incluya un programa de alquiler comparable (Formulario 1007) para verificar su potencial de generación de ingresos. Si la propiedad ya está alquilada, se requerirán contratos de arrendamiento vigentes.

Riesgos asociados para prestatarios y prestamistas

Ambas partes en una transacción de préstamo para propiedades de inversión enfrentan un conjunto único de riesgos.

Para los prestatarios, los principales riesgos incluyen:

- Volatilidad del mercado: Los valores inmobiliarios y los ingresos por alquiler no son estáticos. Una desaceleración en la economía local puede generar ingresos por alquileres inferiores a los proyectados o una disminución en el valor de la propiedad, lo que dificulta su venta o refinanciación de manera rentable.

- Riesgo de vacante: Una propiedad vacía es un pasivo. No genera ingresos, pero los pagos de hipotecas, impuestos, seguros y servicios públicos continúan sin disminuir. Sus reservas de efectivo son el amortiguador crítico que lo protege de una ejecución hipotecaria durante estos períodos.

- Responsabilidades del propietario: Ser propietario es un papel activo. Implica comercializar la propiedad, seleccionar inquilinos, manejar solicitudes de mantenimiento, tratar con inquilinos difíciles y navegar por la compleja red de leyes locales y estatales entre propietarios e inquilinos, lo que puede llevar mucho tiempo y ser costoso.

Para los prestamistas, los riesgos amplificados son los que justifican condiciones de préstamo más estrictas:

- Mayor riesgo de incumplimiento: Como se mencionó, los prestatarios con dificultades financieras tienen más probabilidades de incumplir con un préstamo de propiedad de inversión antes de su hipoteca principal. Esto hace que la clase de activo sea inherentemente más riesgosa para la cartera del prestamista.

- Sensibilidad Económica: Las propiedades de inversión son muy sensibles a crisis económicas más amplias. La pérdida de empleos en un área puede reducir la demanda de alquiler y suprimir el crecimiento de los alquileres, mientras que el aumento de las tasas de interés puede disminuir el valor de las propiedades, aumentando la exposición del prestamista y la relación préstamo-valor.

- Valoración compleja: Evaluar el verdadero potencial de ingresos de una propiedad de inversión es más subjetivo y propenso a cambios en el mercado que valorar una residencia principal. El cronograma de alquiler de un tasador es una estimación y el desempeño real puede variar, lo que agrega una capa de incertidumbre para el prestamista.

Los prestamistas consideran que estas hipotecas son más riesgosas porque su pago está directamente relacionado con el desempeño del mercado y la habilidad del prestatario como operador. Para obtener más información, puede explorar recursos como Más sobre los riesgos de las propiedades de inversión.

Una guía de los principales tipos de hipotecas para inversores inmobiliarios

El mundo de Hipotecas para inversores inmobiliarios No hay un panorama único para todos. Ofrece una amplia gama de soluciones financieras adaptadas a diferentes estrategias de inversión, perfiles financieros y tipos de propiedad. Comprender todo el espectro de sus opciones es el primer paso fundamental para crear una cartera inmobiliaria exitosa y escalable.

Opciones de préstamos para inversores convencionales y flexibles

Estos préstamos cumplen con las pautas de suscripción establecidas por las empresas patrocinadas por el gobierno (GSE) Fannie Mae y Freddie Mac. Son un punto de partida común y, a menudo, rentable para muchos inversores.

- Préstamos convencionales: Una opción popular para inversores con sólidas finanzas personales. Por lo general, requieren un pago inicial del 20 al 25 % y un puntaje de crédito de 680 o más. A cambio, ofrecen algunas de las tasas de interés más competitivas disponibles. Sin embargo, vienen con estrictos requisitos de DTI y, más notablemente, un límite en la cantidad de propiedades financiadas que puede tener un solo prestatario, que generalmente tiene un límite de 10.

- Préstamos para propiedades multifamiliares: Los préstamos convencionales se pueden utilizar para propiedades residenciales de 2 a 4 unidades. Esta es una estrategia popular entre los nuevos inversores, que a veces incluso pueden vivir en una unidad y alquilar las demás (ocupadas por sus propietarios). Sin embargo, una vez que una propiedad tiene cinco o más unidades, se clasifica como bienes raíces comerciales y el financiamiento pasa a préstamos comerciales, que tienen diferentes términos, como períodos de amortización más cortos y pagos globales. Los préstamos respaldados por el gobierno (FHA, VA) se pueden utilizar para propiedades multifamiliares ocupadas por sus propietarios (hasta 4 unidades), pero no están disponibles para inversiones puramente no ocupadas por sus propietarios.

- Límites de préstamos conformes: Estos son los montos máximos de préstamo que adquirirán Fannie Mae y Freddie Mac. Estos límites, establecidos anualmente por la Agencia Federal de Financiamiento de Vivienda (FHFA), varían según el condado según los costos de vivienda locales. En un área de alto costo como Nueva York, NY, el valor base para 2024 es de $766,550 para una vivienda unifamiliar, con límites más altos para propiedades de 2 a 4 unidades. Los préstamos que superan estos límites se clasifican como préstamos jumbo y están sujetos a diferentes criterios de suscripción.

Préstamos especializados centrados en inversores

A medida que los inversores crecen, a menudo recurren a estos préstamos, que están diseñados específicamente para aquellos con flujos de ingresos no tradicionales o planes de crecimiento ambiciosos.

- Préstamos con índice de cobertura del servicio de la deuda (DSCR): Un verdadero punto de inflexión para los inversores profesionales. Estos préstamos califican al prestatario basándose casi exclusivamente en la capacidad de la propiedad de inversión para generar flujo de efectivo, no en los ingresos personales. Los prestamistas calculan el DSCR dividiendo el ingreso operativo neto (NOI) de la propiedad por el servicio total de su deuda (pago de la hipoteca). Por lo general, se requiere una proporción de 1,25 o más, lo que significa que la propiedad genera un 25% más de ingresos de los necesarios para cubrir la hipoteca. Esto es ideal para inversores autónomos o para aquellos que amplían rápidamente sus carteras más allá del límite convencional de 10 propiedades.

- Préstamos de extractos bancarios: Perfecto para empresarios, autónomos y autónomos cuyas declaraciones de impuestos no reflejan completamente su verdadero flujo de caja debido a cancelaciones y deducciones comerciales. En lugar de formularios W-2 y declaraciones de impuestos, los prestamistas evalúan los ingresos analizando de 12 a 24 meses de extractos bancarios personales o comerciales para verificar un flujo de depósitos constante y estable. Esto proporciona una flexibilidad crucial para quienes tienen ingresos no tradicionales.

- Préstamos no QM (hipotecarios no calificados): Este es un término general amplio para préstamos que quedan fuera de las estrictas pautas federales de "hipotecas calificadas". Los préstamos DSCR y extractos bancarios son dos tipos populares de préstamos que no son QM. Ofrecen estándares de suscripción más flexibles, incluidos métodos alternativos de verificación de ingresos, límites de préstamo más altos (a menudo hasta $5 millones o más) y la capacidad de financiar una gama más amplia de tipos de propiedades. Son una herramienta vital para inversores sofisticados, ciudadanos extranjeros o aquellos con eventos crediticios recientes.

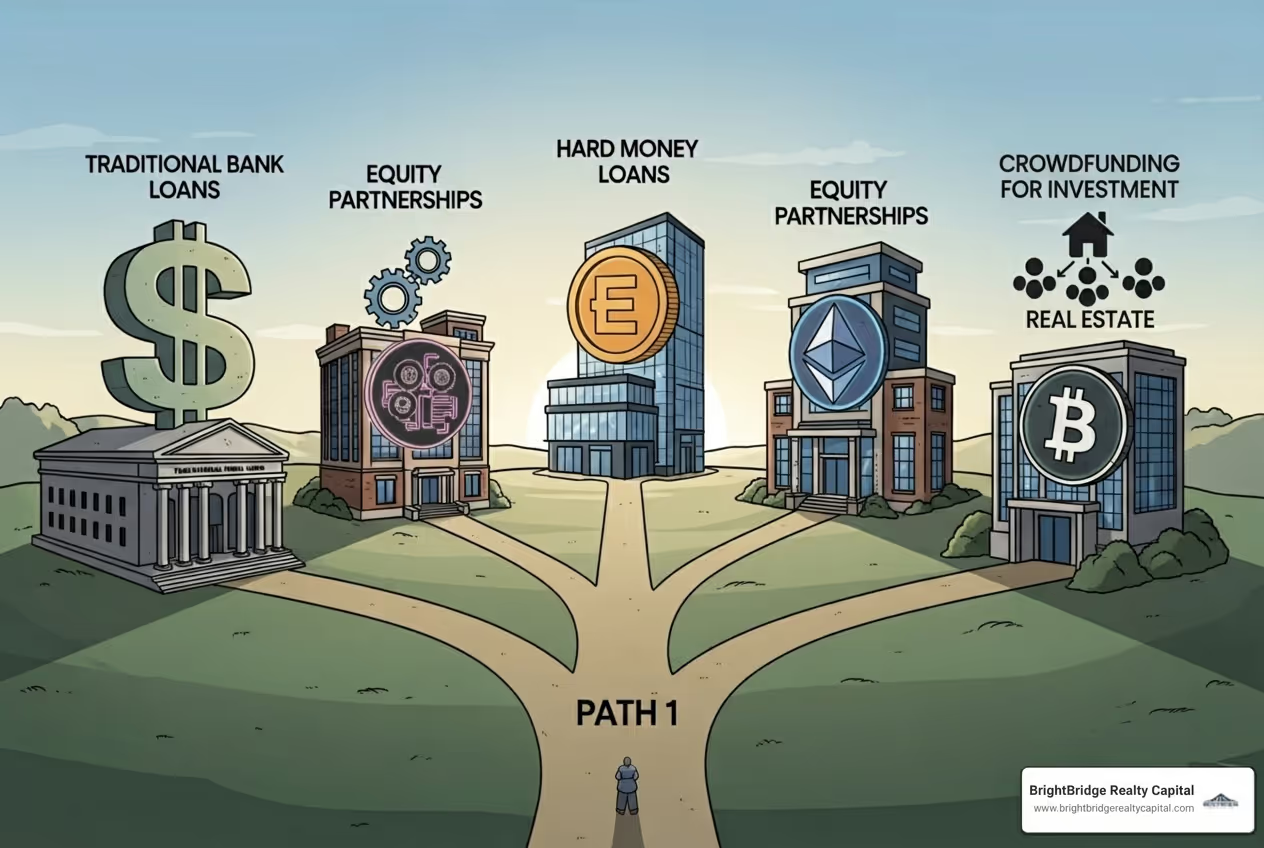

- Préstamos basados en activos: Estos préstamos priorizan el valor y el potencial de ingresos de la propiedad (el "activo") sobre el panorama financiero personal del prestatario. Los préstamos de dinero fuerte son un ejemplo común a corto plazo, y se utilizan con frecuencia para proyectos de reparación y cambio donde la velocidad es esencial.

Soluciones de financiación creativas y a corto plazo

Estas opciones brindan un acceso rápido al capital o permiten a los inversores aprovechar el capital existente para aprovechar nuevas oportunidades.

- Dinero fuerte y préstamos puente: Se trata de préstamos a corto plazo (normalmente de 6 a 24 meses) financiados por prestamistas privados. Los préstamos puente "cortan" la brecha entre la compra de una propiedad nueva y la venta de una existente. Los préstamos de dinero fuerte se utilizan para propiedades que necesitan una renovación importante (reparaciones y cambios). Ofrecen una velocidad incomparable pero vienen con tasas de interés y tarifas más altas.

- Dinero privado: Se trata de préstamos de particulares o pequeños grupos, que ofrecen la máxima flexibilidad. Los términos son totalmente negociables, lo que los hace adecuados para proyectos únicos que no se ajustan a ningún criterio de préstamo institucional.

- Financiamiento del vendedor: En este acuerdo, el vendedor de la propiedad actúa como prestamista y mantiene la hipoteca en nombre del comprador. Esta puede ser una herramienta poderosa para los compradores que no pueden conseguir financiación tradicional. El pago inicial, la tasa de interés y el plazo del préstamo se negocian directamente entre el comprador y el vendedor.

- HELOC (Línea de crédito sobre el valor líquido de la vivienda): Una línea de crédito renovable flexible garantizada contra el valor líquido de una propiedad existente (ya sea una vivienda principal u otra inversión). Puede retirar fondos según sea necesario y solo pagar intereses sobre la cantidad que utilice, lo que la convierte en una excelente herramienta para renovaciones, pagos iniciales o como reserva de liquidez.

- Refinanciamiento con retiro de efectivo: Esto implica refinanciar una hipoteca existente por un monto mayor al que se adeuda actualmente y tomar la diferencia en efectivo. Esta es una estrategia común para los inversores experimentados para retirar capital de una propiedad estabilizada para financiar el pago inicial de su próxima adquisición. Los prestamistas generalmente permiten una relación préstamo-valor (LTV) del 70-75% en un refinanciamiento con retiro de efectivo para una propiedad de inversión.

Análisis profundo: Comparación de programas de préstamos para inversores populares

Elegir lo correcto Hipotecas para inversores inmobiliarios se vuelve significativamente más simple cuando se realiza una comparación lado a lado de las opciones más populares. Profundicemos en los préstamos convencionales, DSCR y de extracto bancario para ayudarle a identificar qué programa se alinea mejor con su perfil y objetivos de inversionista específicos.

Préstamos convencionales: la ruta tradicional

Respaldados por Fannie Mae y Freddie Mac, los préstamos convencionales son la base del financiamiento hipotecario en los EE. UU. y a menudo ofrecen las condiciones más asequibles para los inversores que pueden cumplir con sus estrictos requisitos.

- Ventajas: Ofrecen constantemente las tasas de interés más competitivas y las tarifas de apertura más bajas. Su proceso estandarizado los convierte en una opción confiable y predecible para inversionistas con un perfil financiero sencillo (por ejemplo, ingresos W-2, puntaje crediticio alto).

- Contras: Los criterios de calificación son rígidos. Requieren verificación de ingresos tradicional a través de formularios W-2 y al menos dos años de declaraciones de impuestos. Hacen cumplir límites estrictos de deuda a ingresos (DTI), y a menudo limitan los pagos mensuales totales de su deuda al 43-45% de su ingreso mensual bruto. El inconveniente más importante para los inversores ambiciosos es el límite del número de propiedades financiadas, que Fannie Mae y Freddie Mac generalmente limitan a 10.

- Lo mejor para: Asalariados W-2 con empleo estable, excelente crédito (740+ para las mejores condiciones) y suficientes reservas de efectivo. Son ideales para quienes recién comienzan su viaje de inversión o para quienes se conforman con crear una pequeña cartera de hasta 10 propiedades.

Préstamos DSCR: Calificación con flujo de caja de propiedad

Los préstamos DSCR (índice de cobertura del servicio de la deuda) son una herramienta poderosa y especializada que cambia fundamentalmente el enfoque de suscripción de sus ingresos personales al potencial de generación de ingresos de la propiedad.

- Ventajas: La principal ventaja es que no se requiere verificación de ingresos personales ni declaraciones de impuestos. Este es un beneficio enorme para los autónomos y los inversores profesionales. Permiten financiar un número ilimitado de propiedades, lo que permite un rápido escalamiento de la cartera. Se pueden utilizar para propiedades mantenidas en una LLC, brindando protección de responsabilidad. Los cierres suelen ser más rápidos que los préstamos convencionales, lo que brinda a los inversores una ventaja competitiva en mercados en rápida evolución. Los montos de los préstamos pueden oscilar entre $100,000 y más de $5 millones.

- Contras: Esta flexibilidad tiene un costo. Las tasas de interés son más altas que las de los préstamos convencionales (a menudo en el rango del 6,125% al 9,5%, según el mercado y las calificaciones del prestatario). Los pagos iniciales también son mayores y normalmente requieren entre un 20% y un 40%. La propiedad en sí debe demostrar un fuerte flujo de caja, siendo un punto de referencia común un DSCR de 1,25 o más. Las multas por pago anticipado también son estándar; Se trata de cláusulas que cobran una comisión si cancelas el préstamo en los primeros años (por ejemplo, entre 3 y 5 años), ya que el prestamista debe garantizar un cierto retorno de su inversión.

- Lo mejor para: Inversores inmobiliarios experimentados, creadores de carteras que buscan superar el límite de 10 propiedades y personas que trabajan por cuenta propia que quieren calificar basándose en el flujo de efectivo de la propiedad en lugar de en sus declaraciones de impuestos personales. También son la opción preferida para los inversores que prefieren tener propiedades en una entidad comercial como una LLC o un fideicomiso.

Préstamos con extractos bancarios: flexibilidad para ingresos no tradicionales

Esta opción No QM (hipoteca no calificada) está diseñada específicamente para prestatarios autónomos y propietarios de negocios cuyas declaraciones de impuestos pueden no reflejar con precisión su verdadera capacidad para pagar un préstamo.

- Ventajas: En lugar de declaraciones de impuestos, que a menudo se minimizan mediante deducciones legales, estos préstamos utilizan de 12 a 24 meses de extractos bancarios personales o comerciales para verificar los ingresos. El prestamista calcula un ingreso calificado en función de los depósitos mensuales promedio. Esto es invaluable para propietarios de negocios, consultores y autónomos. Por ejemplo, un contratista que recauda $250,000 en depósitos pero muestra un ingreso neto de solo $70,000 después de los gastos en su declaración de impuestos puede calificar según la cifra de depósito mayor.

- Contras: A cambio de esta flexibilidad, los prestatarios pueden esperar tasas de interés más altas que los préstamos convencionales. Los prestamistas también exigirán un historial de depósitos consistente y verificable, lo que significa que examinarán las declaraciones en busca de patrones irregulares o depósitos únicos grandes e inexplicables que podrían sesgar el cálculo de los ingresos. Los pagos iniciales suelen oscilar entre el 10% y el 20%, aunque un pago inicial mayor puede fortalecer la solicitud.

- Lo mejor para: Personas que trabajan por cuenta propia, propietarios de pequeñas empresas, trabajadores de la economía informal y contratistas independientes, particularmente en áreas de altos ingresos como Nueva York, NY, que tienen un flujo de caja constante pero declaraciones de impuestos complejas que dificultan la calificación convencional.

Elegir y aprovechar estratégicamente su préstamo

El éxito a largo plazo en la inversión inmobiliaria no se trata sólo de encontrar buenas ofertas; se trata de asegurar la financiación adecuada para hacer realidad esos acuerdos. Tu elección de Hipotecas para inversores inmobiliarios es una decisión estratégica que debe alinearse perfectamente con sus objetivos financieros, su estrategia de inversión elegida (por ejemplo, comprar y mantener, arreglar y invertir, BRRRR) y su tolerancia personal al riesgo. En BrightBridge Realty Capital, nuestra misión es brindar a los inversionistas financiamiento rápido, flexible y confiable, para que puedan concentrar su energía en lo que mejor saben hacer: construir su cartera.

Factores a considerar al elegir sus hipotecas para inversionistas inmobiliarios

Seleccionar el préstamo óptimo requiere un análisis holístico de varios factores críticos:

- Costos del préstamo: Mire más allá de la tasa de interés general. Analice la tasa de porcentaje anual (APR), que incluye tarifas de originación, puntos de descuento y otros costos de cierre. Estos gastos iniciales impactan directamente su retorno de efectivo sobre efectivo y su rentabilidad general.

- Tasa de interés: Compare tasas entre diferentes tipos de préstamos y prestamistas. Una diferencia aparentemente pequeña del 0,25% puede ahorrarle miles de dólares durante el plazo del préstamo. Considere si una tasa fija o una tasa ajustable (ARM) se adapta mejor a su estrategia y cronograma.

- Pago inicial: ¿Cuánto capital puede desplegar cómodamente para una sola adquisición? Un pago inicial más bajo le permite conservar efectivo para otras oportunidades, pero un pago inicial más alto (a menudo del 25 % o más) puede garantizar una mejor tasa de interés y pagos mensuales más bajos.

- Requisitos de reserva: Los prestamistas requieren liquidez posterior al cierre para garantizar que pueda capear eventos imprevistos. Por lo general, esto equivale a entre 3 y 6 meses de pagos PITI por propiedad. Asegúrese de poder cumplir con estos requisitos sin agotar sus fondos de emergencia esenciales.

- Sanciones por pago anticipado: Tenga muy en cuenta estas cláusulas, que son comunes en préstamos que no son QM, como los productos DSCR. Si su estrategia implica vender o refinanciar en unos pocos años (por ejemplo, el método BRRRR), un préstamo con una multa por pago anticipado de 5 años podría ser un error costoso.

- Experiencia como prestamista: Asóciese con un prestamista que se especialice en financiación para inversores. Un prestamista experimentado centrado en los inversores como BrightBridge Realty Capital comprende los desafíos y oportunidades únicos del mercado, ofrece una gama más amplia de productos adecuados y puede brindar valiosos consejos estratégicos.

- Velocidad de cierre: En un mercado inmobiliario competitivo como el de Nueva York, NY, la capacidad de cerrar rápidamente es una poderosa herramienta de negociación. Una oferta en efectivo es atractiva por su rapidez y certeza. Como prestamista directo, BrightBridge Realty Capital a menudo puede cerrar en una semana, lo que le da a su oferta una ventaja significativa sobre aquellas que dependen de un financiamiento tradicional más lento.

Cómo utilizar las hipotecas de inversores inmobiliarios para ampliar su cartera

Aprovechamiento estratégico Hipotecas para inversores inmobiliarios es el mecanismo principal para el crecimiento exponencial de la cartera.

- Apalancamiento: Las hipotecas le permiten utilizar el dinero de otras personas (OPM) para controlar un activo grande y que se aprecia con una cantidad relativamente pequeña de su propio capital. Esto amplifica sus retornos potenciales. Por ejemplo, si una propiedad de $500,000 se aprecia un 5% ($25,000), un inversionista que pagó todo en efectivo obtiene un rendimiento del 5%. Un inversionista que utilizó un pago inicial de $100 000 obtiene un rendimiento del 25 % de su capital invertido ($25 000/$100 000).

- Adquirir múltiples propiedades: Utilice programas de préstamos como DSCR, que no tienen límites en el número de propiedades financiadas, para superar el límite convencional de 10 propiedades. Al calificar en función de los ingresos de la propiedad en lugar de los ingresos personales, puede agregar sistemáticamente nuevos activos con flujo de efectivo a su cartera.

- Estrategias de refinanciación (el método BRRRR): La estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) es un potente motor de escalamiento. Utiliza un préstamo a corto plazo (como dinero fuerte) para comprar y renovar una propiedad en dificultades, colocar un inquilino para establecer flujo de caja y luego refinanciar con una hipoteca a largo plazo (como un préstamo DSCR). Un refinanciamiento con retiro de efectivo le permite retirar su capital de inversión inicial (y a veces más), que luego puede "repetir" el proceso en una nueva propiedad.

- Construyendo equidad: Cada mes, el pago del alquiler de su inquilino se destina al pago del capital de su hipoteca, aumentando sistemáticamente su capital en el activo. Esta es una forma de ahorro forzoso que aumenta su patrimonio neto con el tiempo.

- Ventajas fiscales: Las propiedades de inversión ofrecen importantes beneficios fiscales. Consulte con un asesor fiscal calificado para obtener información sobre cómo deducir intereses hipotecarios, impuestos sobre la propiedad, seguros, mantenimiento, tarifas de administración de propiedades y depreciación. La depreciación es una deducción no monetaria particularmente poderosa que puede reducir significativamente su ingreso imponible. El IRS proporciona Consejos sobre ingresos y deducciones de bienes raíces por alquiler del IRS.

Preguntas frecuentes sobre hipotecas para inversores inmobiliarios

A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que escuchamos de inversores inmobiliarios nuevos y experimentados.

¿Cuál es el pago inicial típico para una propiedad de inversión?

El pago inicial requerido, o la contribución de capital inicial del inversionista, varía significativamente según el tipo de préstamo y los requisitos del prestamista. A menudo se expresa como una relación préstamo-valor (LTV).

- Préstamos convencionales: Para compensar el mayor riesgo de las propiedades no ocupadas por sus propietarios, Fannie Mae y Freddie Mac suelen exigir un pago inicial del 15 % al 25 %. Es posible realizar un pago inicial del 15 % (85 % LTV), pero a menudo viene acompañado de una tasa de interés más alta y un seguro hipotecario. La mayoría de los inversores optan por un pago inicial del 25% (75% LTV) para garantizar las mejores condiciones posibles.

- Préstamos DSCR: Estos préstamos casi siempre requieren un mínimo del 20% de pago inicial (80% LTV). Sin embargo, un pago inicial mayor del 25-30% puede resultar en una mejor tasa de interés y un requisito de DSCR más bajo, lo que facilita la calificación. Para los inversores primerizos que utilizan un préstamo DSCR, algunos prestamistas pueden exigir hasta un 30% de pago inicial.

- Préstamos con extractos bancarios: Los pagos iniciales para inversores autónomos que utilizan este programa suelen comenzar entre el 10% y el 20%. Está disponible una opción de pago inicial del 10 % (90 % LTV), pero requerirá un perfil crediticio muy sólido y importantes reservas de efectivo.

En general, un inversor prudente debe prever un pago inicial de al menos el 20-25%, más un 3-5% adicional del precio de compra para los costos de cierre y las reservas de efectivo requeridas.

¿Puedo utilizar ingresos potenciales por alquiler para calificar para un préstamo?

Sí, utilizar los ingresos por alquiler reales o proyectados de una propiedad es una característica fundamental y crítica para calificar para Hipotecas para inversores inmobiliarios.

- Préstamos convencionales: Los prestamistas utilizarán el menor entre el alquiler real de un contrato de arrendamiento ejecutado o el alquiler de mercado según lo determine el programa de alquiler comparable de un tasador. Luego, normalmente aplican la "regla del 75%", contando sólo el 75% del ingreso bruto por alquiler como ingreso calificado. Esta reducción del 25% es una medida conservadora para tener en cuenta las posibles vacantes y los costos de mantenimiento continuos, asegurando que los ingresos de la propiedad no sean exagerados.

- Préstamos DSCR: Estos préstamos están diseñados específicamente en torno a este concepto. El ingreso potencial por alquiler de la propiedad es el factor de calificación principal y, a menudo, el único. Toda la decisión del prestamista se basa en si los ingresos operativos netos de la propiedad pueden "cubrir" suficientemente el pago hipotecario propuesto. No se tienen en cuenta sus ingresos personales ni el índice DTI, lo que lo convierte en un juego puro del rendimiento del activo.

¿Existen límites sobre cuántas propiedades de inversión puedo financiar?

Sí, pero los límites dependen en gran medida del programa de préstamos específico que esté utilizando, lo cual es un factor crucial para los inversores que planean escalar.

- Límites de préstamos convencionales: Fannie Mae y Freddie Mac imponen un límite estricto, que normalmente permite que un solo prestatario tenga un máximo de 10 propiedades residenciales financiadas. Una vez que un inversor alcanza este límite, ya no puede utilizar la financiación convencional para ampliar su cartera, lo que crea un obstáculo importante para el crecimiento.

- DSCR y otros préstamos no relacionados con QM: Una ventaja importante de los préstamos para inversores especializados como el DSCR es que generalmente no tienen límite en la cantidad de propiedades que puede financiar. Siempre que cada nueva propiedad cumpla con los requisitos de DSCR y LTV del prestamista y el inversionista tenga el pago inicial requerido, puede continuar adquiriendo propiedades. Esto proporciona un camino claro y escalable para el crecimiento de la cartera.

- Préstamos de cartera: Algunos bancos y prestamistas privados ofrecen préstamos de cartera. Estos prestamistas mantienen los préstamos en sus propios libros (no se los venden a Fannie/Freddie) y por lo tanto tienen más flexibilidad. Es posible que ofrezcan un "préstamo general", que es una hipoteca única que cubre varias propiedades. Esto puede simplificar los pagos y la gestión para un inversor con una cartera grande. Estas relaciones se construyen con el tiempo y están reservadas para clientes experimentados con una sólida trayectoria.

Conclusión

Navegando por el mundo de Hipotecas para inversores inmobiliarios es una habilidad fundamental para generar riqueza generacional a través de la propiedad. El viaje de un comprador de vivienda tradicional a un inversor inmobiliario sofisticado implica dominar un nuevo conjunto de herramientas financieras. Al comprender las diferencias matizadas entre los tipos de préstamos (desde la estabilidad de los préstamos convencionales hasta la flexibilidad de los DSCR especializados y los préstamos con extractos bancarios), podrá tomar decisiones de endeudamiento informadas que impulsen su cartera hacia adelante.

La clave para un crecimiento sostenible es alinear su estrategia de financiación con sus objetivos de inversión a largo plazo. Ya sea que sea un inversionista por primera vez que compra un dúplex o un creador de cartera experimentado que amplía más de diez propiedades, existe una solución hipotecaria que se adapta a sus necesidades específicas. Un conocimiento profundo de los pagos iniciales, las tasas de interés, los requisitos de reserva y los criterios de elegibilidad, combinados con el uso estratégico del apalancamiento y técnicas de refinanciamiento como el método BRRRR, acelerarán el crecimiento de su cartera y magnificarán sus retornos.

Para los inversores que operan en el acelerado y competitivo mercado de Nueva York, la velocidad y la certeza son primordiales. En un panorama donde los acuerdos se ganan o se pierden en días, asociarse con un prestamista directo como BrightBridge Realty Capital proporciona una clara ventaja competitiva. Nos especializamos en brindar financiamiento rápido y flexible y cierres rápidos, a menudo dentro de una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan. Ofrecemos tarifas competitivas y soluciones personalizadas para ayudarle a financiar su próximo acuerdo y todos los acuerdos posteriores. No permita que la financiación sea el cuello de botella en su proceso de inversión; deja que sea tu catalizador del éxito.