Abriendo puertas: dominar el proceso de solicitud de préstamos inmobiliarios

Summary

Domina el proceso de solicitud de préstamos inmobiliarios con nuestra guía. Conozca los pasos clave, las necesidades de documentos y las preguntas frecuentes para cierres rápidos.

Solicitud de préstamo inmobiliario es un primer paso crucial al aventurarse en inversiones inmobiliarias. Este proceso no sólo proporciona la financiación necesaria sino que también ayuda a determinar cuánto puede pedir prestado. Básicamente, es su puerta de entrada para abrir oportunidades inmobiliarias. Como inversor inmobiliario, comprender este proceso le permitirá dirigir el mercado con confianza y eficiencia.

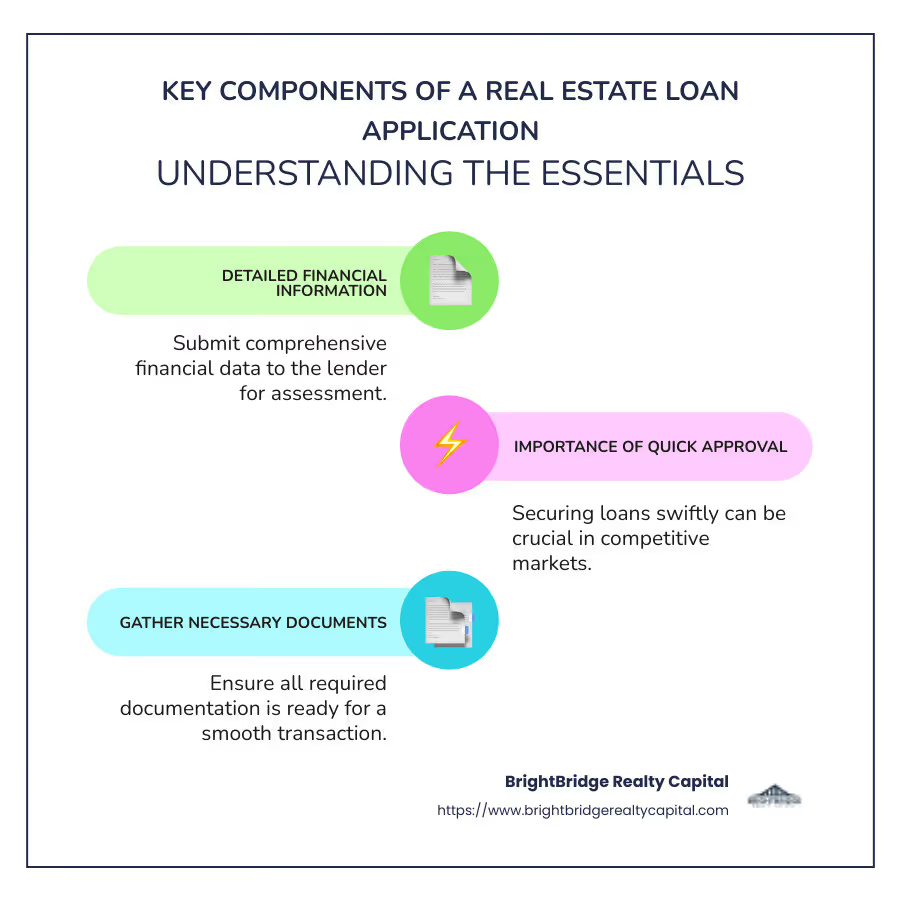

- Descripción general de la solicitud de préstamo inmobiliario: Esto implica enviar información detallada sobre sus finanzas a un prestamista. El prestamista evalúa estos datos para decidir si aprobarán su préstamo.

- Importancia: Obtener un préstamo inmobiliario le permite aprovechar las oportunidades rápidamente. En mercados competitivos como el de la ciudad de Nueva York, actuar rápidamente y tener fondos listos puede marcar la diferencia entre conseguir un gran negocio o verlo escapar.

Comprender los componentes clave de este proceso es esencial. Desde recopilar la documentación necesaria hasta comprender los requisitos de los prestamistas, cada paso es fundamental para garantizar una transacción exitosa y sin problemas.

Comprensión de la solicitud de préstamo inmobiliario

Empezando el viaje de un solicitud de préstamo inmobiliario puede parecer desalentador. Sin embargo, dividirlo en sus componentes principales lo hace más manejable. Exploremos lo esencial: solicitudes de hipotecas, estimaciones de préstamos y requisitos de los prestamistas.

Conceptos básicos de la solicitud de hipoteca

Una solicitud de hipoteca es su solicitud formal de préstamo para comprar un inmueble. Es un documento detallado que proporciona a los prestamistas una instantánea de su salud financiera. Esto incluye su historial laboral, ingresos y deudas existentes. Uno de los formularios más comunes utilizados es el 1003, o Solicitud Uniforme de Préstamo Residencial, que está estandarizado y ampliamente aceptado por los prestamistas de todo EE. UU.

Este formulario es crucial porque ayuda a los prestamistas a determinar si usted es un candidato viable para un préstamo. Es importante recopilar toda la información financiera necesaria antes de presentar la solicitud. Esta preparación puede agilizar el proceso y mejorar sus posibilidades de aprobación.

La estimación del préstamo

La estimación del préstamo es un documento clave que recibe después de enviar la información inicial a un prestamista. Describe los términos del préstamo, incluidas las tasas de interés estimadas, los pagos mensuales y los costos de cierre. Es esencial solicitar estimaciones de préstamos a varios prestamistas para comparar sus opciones.

Esto es lo que debe proporcionar para obtener un presupuesto de préstamo:

- Tu nombre

- Tus ingresos

- Su número de Seguro Social (para verificaciones de crédito)

- La dirección de la propiedad que le interesa

- Un valor estimado de la propiedad

- La cantidad que desea pedir prestada

Los prestamistas deben enviarle un presupuesto de préstamo dentro de los tres días hábiles posteriores a la recepción de esta información. Esta transparencia le permite tomar decisiones informadas sobre cómo proceder con un prestamista en particular.

Requisitos del prestamista

Los prestamistas tienen criterios específicos para evaluar su elegibilidad para un préstamo inmobiliario. Estos requisitos suelen incluir:

- Solvencia crediticia: Los prestamistas verificarán su puntaje e historial crediticio para evaluar su capacidad para pagar el préstamo.

- Verificación de Empleo: A menudo se requiere estabilidad en su historial laboral para demostrar ingresos consistentes.

- Documentación financiera: Esté preparado para enviar extractos bancarios, declaraciones de impuestos y recibos de pago. Si trabaja por cuenta propia, es posible que necesite dos años de declaraciones de impuestos.

Cumplir con estos requisitos es crucial para la aprobación. También es importante recordar que la discriminación en los préstamos hipotecarios es ilegal. Si sospecha de discriminación, puede presentar un informe ante la Oficina de Protección Financiera del Consumidor (CFPB).

Al comprender estos elementos (solicitudes de hipoteca, estimaciones de préstamos y requisitos de los prestamistas), se sientan las bases para un viaje exitoso de inversión inmobiliaria. Este conocimiento le permite dirigir el mercado de forma eficaz y aprovechar las oportunidades con confianza.

Pasos clave en el proceso de solicitud de préstamo inmobiliario

Navegando por el solicitud de préstamo inmobiliario El proceso es más fácil cuando lo divides en pasos clave. Esto incluye obtener una aprobación previa, reunir los documentos esenciales y considerar un bloqueo de tarifas. Echemos un vistazo más de cerca a cada uno de estos pasos.

Aprobación previa

Obtener una aprobación previa es el primer paso en el proceso de su préstamo. Es como recibir el visto bueno de un prestamista, que indica cuánto está dispuesto a prestarle. Este paso es crucial porque demuestra a los vendedores que usted es un comprador serio. También puede ayudarle a comprender lo que puede pagar.

Para obtener una aprobación previa, deberá proporcionar información básica:

- Ingresos: Talones de pago recientes o comprobantes de ingresos.

- Puntaje de crédito: Un prestamista realizará una verificación de crédito.

- Historial de empleo: Detalles sobre sus trabajos actuales y pasados.

Una vez que tenga lista esta información, un prestamista podrá decirle rápidamente cuánto puede pedir prestado.

Lista de verificación de documentos

Después de la aprobación previa, es hora de reunir la documentación necesaria para su solicitud. Aquí hay una lista de verificación de lo que podría necesitar:

- Formularios W-2: De los últimos dos años.

- Extractos bancarios: Declaraciones completas de los últimos dos meses.

- Declaraciones de impuestos: Devoluciones personales y empresariales, si aplica.

- Acuerdo de compra y venta: Copia del acuerdo firmado.

- Estado de pérdidas y ganancias: Si trabaja por cuenta propia, su último estado de cuenta.

Tener estos documentos listos puede acelerar el proceso y evitar retrasos.

Bloqueo de velocidad

Las tasas de interés pueden cambiar diariamente. Para protegerse contra el aumento de las tarifas, considere fijar su tarifa cuando presente la solicitud. Un bloqueo de tasa garantiza su tasa de interés durante un período determinado, que generalmente oscila entre 30 y 60 días.

¿Por qué fijar su tarifa?

- Estabilidad: Conocer tu tarifa te ayuda a planificar tu presupuesto.

- Protección: Protéjase de subidas de tipos inesperadas.

Hable con su prestamista sobre el mejor momento para fijar su tasa. Si espera que las tarifas bajen, puede optar por esperar. Pero recuerde, debe bloquear su tasa antes del cierre.

Al comprender estos pasos: aprobación previa, lista de verificación de documentos y bloqueo de tasa—Estará mejor preparado para un proceso de solicitud de préstamo inmobiliario fluido y exitoso. Este conocimiento le permite tomar decisiones informadas y avanzar con confianza.

Documentos esenciales para una solicitud de préstamo inmobiliario

Al solicitar un préstamo inmobiliario, tener listos los documentos correctos puede hacer que el proceso sea más fluido y rápido. Analicemos los documentos clave que necesita:

Formularios W-2

Sus formularios W-2 son cruciales para demostrar sus ingresos. Estos documentos proporcionan una instantánea de los ingresos que obtuvo de su empleador durante los últimos dos años. Los prestamistas utilizan esta información para evaluar su capacidad para pagar el préstamo. Si trabaja por cuenta propia, es posible que deba proporcionar declaraciones de pérdidas y ganancias.

Extractos bancarios

Los extractos bancarios ofrecen información sobre sus hábitos y estabilidad financieros. Los prestamistas suelen solicitar extractos de los últimos dos meses. Estos documentos les ayudan a verificar sus ahorros, patrones de gastos y cualquier depósito grande, que podría afectar su elegibilidad para el préstamo. Asegúrese de que sus estados de cuenta estén completos e incluyan todas las páginas.

Declaraciones de impuestos

Las declaraciones de impuestos son otra pieza vital del rompecabezas. Proporcionan una visión integral de su situación financiera, incluidos ingresos y deducciones. Los prestamistas suelen solicitar declaraciones de impuestos personales y comerciales, si corresponde, de los últimos dos años. Esto les ayuda a confirmar sus ingresos declarados y evaluar su salud financiera.

Tener estos documentos listos no sólo acelera el proceso sino que también le demuestra al prestamista que usted está preparado y que se toma en serio la obtención de un préstamo. Al reunir sus formularios W-2, extractos bancarios y declaraciones de impuestos, prepara el escenario para una exitosa. solicitud de préstamo inmobiliario.

Ahora que tiene sus documentos en orden, profundicemos en cómo dirigir la Solicitud Uniforme de Préstamo Residencial (Formulario 1003).

Navegando por la Solicitud Uniforme de Préstamo Residencial (Formulario 1003)

El Solicitud uniforme de préstamo residencial (URLA), también conocido como Formulario 1003, es la piedra angular del proceso de solicitud de hipoteca. Utilizado por la mayoría de los prestamistas estadounidenses, el Formulario 1003 proporciona una forma estandarizada de recopilar información de los prestatarios. Este formulario es esencial para cualquiera que busque obtener un préstamo inmobiliario.

El papel de Fannie Mae y Freddie Mac

Fannie Mae y Freddie Mac, dos empresas patrocinadas por el gobierno, exigen que los prestamistas utilicen el Formulario 1003. Estas organizaciones compran hipotecas a los prestamistas, proporcionándoles la liquidez necesaria para ofrecer más préstamos. Al estandarizar el proceso de solicitud, Fannie Mae y Freddie Mac ayudan a garantizar que los prestamistas puedan vender fácilmente hipotecas en el mercado secundario.

Secciones clave del formulario 1003

El formulario 1003 consta de nueve secciones, cada una de las cuales captura diferentes aspectos de la situación financiera del prestatario:

- Información del prestatario: Esta sección cubre datos personales, empleo e información de ingresos.

- Información financiera—Activos y pasivos: Aquí, los prestatarios enumeran sus ahorros, inversiones y deudas pendientes.

- Información financiera—Bienes raíces: Esta sección es para enumerar otras propiedades que posee y sus deudas asociadas.

- Información sobre préstamos y propiedades: Detalles sobre el préstamo que busca y la propiedad que desea comprar.

- Declaraciones: Una serie de preguntas sobre las obligaciones financieras del prestatario y la propiedad.

- Reconocimientos y Acuerdos: Donde los prestatarios reconocen los términos y condiciones de la solicitud.

- Servicio militar: Información sobre los antecedentes militares del prestatario, si corresponde.

- Información demográfica: Sección opcional para datos demográficos.

- Información del originador del préstamo: Completado por el prestamista.

Consejos para completar el Formulario 1003

- La precisión es clave: Asegúrese de que toda la información sea precisa y esté actualizada. Los errores pueden retrasar el proceso.

- Sea minucioso: Complete cada sección por completo. La falta de información puede provocar retrasos innecesarios.

- Pide ayuda: Si no está seguro acerca de alguna parte del formulario, no dude en pedirle orientación a su prestamista.

Al comprender y completar cuidadosamente el Solicitud uniforme de préstamo residencial (formulario 1003), puedes agiliza tu camino para obtener un préstamo inmobiliario. Con la preparación adecuada, este paso crucial se vuelve menos desalentador y más manejable.

A continuación, abordemos algunas preguntas frecuentes sobre las solicitudes de préstamos inmobiliarios.

Preguntas frecuentes sobre solicitudes de préstamos inmobiliarios

¿Qué es una solicitud de préstamo inmobiliario?

Un Solicitud de préstamo inmobiliario es su solicitud formal a un prestamista de una hipoteca para comprar una propiedad. Esta aplicación incluye información detallada sobre usted y la propiedad que desea comprar. Los prestamistas utilizan esta información para decidir si deben aprobar su préstamo.

Componentes clave:

- Hipoteca: El préstamo que solicita para comprar bienes inmuebles.

- Propiedad: El inmueble específico que desea comprar con la hipoteca.

¿Cómo obtener una aprobación previa para un préstamo inmobiliario?

Obtener una aprobación previa es un paso importante en el proceso de compra de una vivienda. Muestra a los vendedores que usted es un comprador serio y le da una idea clara de cuánto puede pagar.

Pasos para la aprobación previa:

- Precalificación: Esta es una evaluación rápida de sus finanzas para estimar cuánto podría pedir prestado. Es menos detallado que la aprobación previa.

- Solvencia crediticia: Los prestamistas verificarán su puntaje e historial crediticio. Un buen puntaje crediticio puede mejorar sus posibilidades de obtener una aprobación previa.

- Documentación: Deberá proporcionar documentos como recibos de pago, extractos bancarios y declaraciones de impuestos para verificar sus ingresos y activos.

¿Qué documentos se necesitan para una solicitud de préstamo inmobiliario?

Al solicitar un préstamo inmobiliario, tener los documentos correctos puede facilitar el proceso.

Documentos esenciales:

- Historial de empleo: Talones de pago y formularios W-2 para comprobar sus ingresos y empleo.

- Cuentas financieras: Extractos bancarios y otros registros financieros para mostrar sus activos y pasivos.

- Declaraciones de impuestos: Normalmente, se requieren las declaraciones de impuestos de los dos últimos años para verificar sus ingresos.

Estar preparado con estos documentos puede ayudarle a dirigir el proceso de solicitud de préstamo de manera más eficiente. Esta preparación no sólo acelera el proceso sino que también mejora su credibilidad como prestatario.

Conclusión

En BrightBridge Realty Capital, sabemos que obtener rápidamente la financiación adecuada es crucial para los inversores inmobiliarios. Por eso nos especializamos en cierres rápidos—a menudo en el plazo de una semana. Nuestro enfoque de préstamos directos elimina a los intermediarios, ofreciéndole tasas competitivas y un proceso fluido.

Entendemos que las necesidades de cada inversor son únicas. Ya sea que esté remodelando una propiedad, construyendo desde cero o ampliando su cartera de alquileres, ofrecemos soluciones personalizadas que se adaptan a su estrategia. Nuestro alcance a nivel nacional garantiza que esté cubierto sin importar dónde se encuentre su inversión.

Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo; está ganando un socio comprometido con su éxito. Nuestro equipo de expertos está aquí para guiarlo en cada paso del proceso de solicitud de préstamo, garantizando una experiencia fluida y eficiente.

¿Listo para abrir nuevas oportunidades con financiación rápida y flexible? Explora nuestros servicios y vea cómo podemos ayudarle a alcanzar sus objetivos de inversión inmobiliaria.