La ventaja del inversor: cómo navegar por los préstamos inmobiliarios

Summary

Explore préstamos inmobiliarios para inversores: descubra tipos, beneficios y consideraciones clave para optimizar su estrategia de inversión.

Préstamos inmobiliarios para inversores son un camino poderoso hacia la creación de riqueza y la diversificación de carteras. Ya sea que esté buscando lanzarse a un proyecto de reparación y conversión o ampliar sus propiedades de alquiler, las opciones de financiamiento pueden abrirle las puertas a nuevas oportunidades. Pero navegar por este panorama requiere una estrategia cuidadosa y una comprensión de las opciones disponibles para usted.

Aquí hay una breve instantánea para aquellos ansiosos por encontrar el camino correcto:

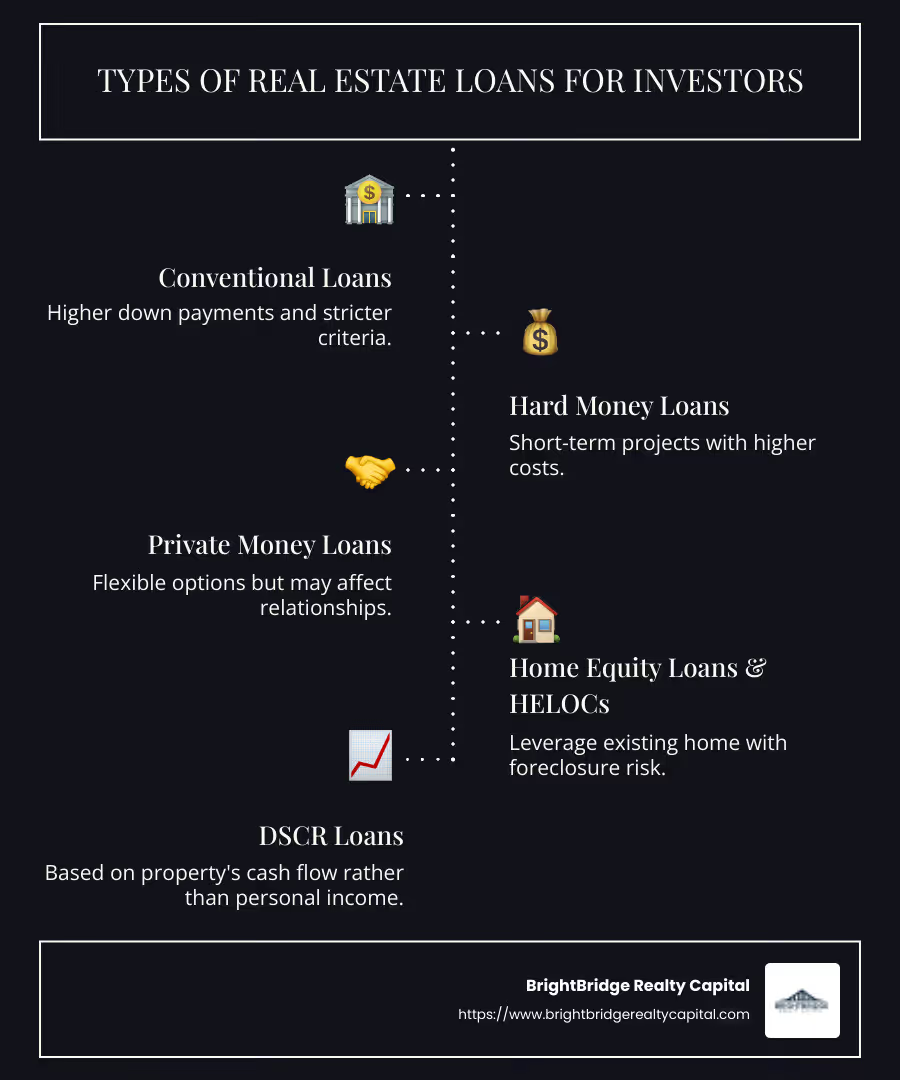

- Préstamos convencionales: Normalmente requieren pagos iniciales más altos y criterios más estrictos.

- Préstamos de dinero fuerte: Excelente para proyectos a corto plazo pero conllevan costos más altos.

- Préstamos de dinero privados: Ofrece flexibilidad pero puede afectar las relaciones personales.

- Préstamos sobre el valor líquido de la vivienda y HELOC: Aproveche su casa actual pero corre el riesgo de ejecución hipotecaria.

Oferta de propiedades de inversión flujo de caja estable, potencial apreciación de la propiedad, beneficios fiscales, y diversificación de carteras. También se pueden financiar con apalancamiento, lo que le permite controlar activos valiosos con un desembolso inicial de efectivo menor. Este apalancamiento, combinado con la estrategia de financiación adecuada, puede transformar sus proyectos de inversión en empresas lucrativas. Considerar cuidadosamente cada opción de préstamo y comprender sus ventajas y desventajas le permitirá aprovechar las mejores oportunidades sin riesgos innecesarios. Exploremos estos en detalle.

Fácil Préstamos inmobiliarios para inversores lista de palabras:

- préstamos de construcción para promotores

- financiación de proyectos de construcción

- financiación de la promoción inmobiliaria

Comprensión de los préstamos inmobiliarios para inversores

Cuando se trata de préstamos inmobiliarios para inversores, comprender los matices de la financiación de propiedades de inversión es clave. A diferencia de los préstamos para residencias principales, los préstamos para propiedades de inversión generalmente exigen pagos iniciales más altos y vienen con requisitos crediticios más estrictos. He aquí un vistazo más de cerca a lo que puede esperar:

Pagos iniciales más altos

Los prestamistas consideran que las propiedades de inversión son más riesgosas, por lo que generalmente requieren pagos iniciales más grandes. Espere dejar 20-30% del valor del inmueble. Esto es significativamente más que el 3-5% que suele ser necesario para una vivienda principal. ¿El beneficio? Un pago inicial mayor a veces puede ayudarlo a obtener una mejor tasa de interés, ya que reduce el riesgo del prestamista.

Requisitos crediticios más estrictos

Su puntaje crediticio es un factor crítico al solicitar un préstamo para propiedad de inversión. Los prestamistas suelen buscar puntajes crediticios más altos en comparación con los requeridos para una residencia principal. Una puntuación de 620 podría ser el mínimo con un pago inicial del 25%, pero si paga solo el 15%, es posible que necesite una puntuación de 680 o superior.

¿Por qué los estándares estrictos? Los prestamistas quieren tener la seguridad de que usted puede gestionar la carga financiera adicional. Necesitan tener confianza en que usted puede cubrir los pagos de la hipoteca y otros gastos, incluso si sus ingresos por alquiler fluctúan.

Características y aprobación del préstamo

Los préstamos para propiedades de inversión suelen tener tasas de interés más altas. Podrían ser 0,5% a 0,75% más que préstamos para viviendas ocupadas por sus propietarios. Los prestamistas también esperan que usted tenga importantes reservas de efectivo. Es común que requieran seis meses o más de los pagos de la hipoteca en reserva. Esto garantiza que pueda mantenerse al día con los pagos, incluso si la propiedad no genera ingresos de inmediato.

Además, los prestamistas suelen evaluar los posibles ingresos por alquiler de la propiedad. Quieren ver que los ingresos esperados por alquiler superen el pago mensual de su hipoteca en un determinado porcentaje. Esta aprobación basada en los ingresos ayuda a garantizar que la propiedad pueda sostenerse financieramente.

En resumen, obtener un préstamo para una propiedad de inversión implica navegar por criterios más estrictos y mayores compromisos financieros. Pero para quienes están preparados para enfrentar estos desafíos, las recompensas potenciales, como un flujo de caja constante y la apreciación de la propiedad, pueden ser significativas. Profundicemos en los tipos de préstamos disponibles para inversores inmobiliarios.

Tipos de préstamos inmobiliarios para inversores

Al sumergirse en préstamos inmobiliarios para inversores, es crucial conocer sus opciones. Los diferentes tipos de préstamos se adaptan a diferentes estrategias de inversión y objetivos financieros. Analicemos las opciones principales:

Préstamos convencionales

Los préstamos convencionales son la opción preferida de muchos inversores inmobiliarios. Estos préstamos no están respaldados por el gobierno y normalmente siguen pautas establecidas por Fannie Mae o Freddie Mac.

Ventajas:

- Tasas de interés más bajas: Los inversores con buen crédito pueden obtener tasas competitivas.

- Flexibilidad: Adecuado para residencia principal, segunda residencia o propiedades de inversión.

Desventajas:

- Pagos iniciales más altos: Generalmente requiere un 20% o más para propiedades de inversión.

- Calificaciones más estrictas: A menudo se necesitan puntajes crediticios más altos y relaciones deuda-ingresos más bajas.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos a corto plazo basados en activos. Son ideales para inversores que necesitan financiación rápida y, a menudo, se utilizan para proyectos de reparación y conversión.

Ventajas:

- Aprobación rápida: Procesamiento rápido, a menudo en cuestión de días.

- Requisitos crediticios menos estrictos: Los prestamistas se centran más en el valor de la propiedad que en la puntuación crediticia.

Desventajas:

- Costos más altos: Las tasas de interés y las tarifas suelen ser más altas.

- Corto Plazo: Por lo general, requiere el reembolso dentro de uno o dos años.

Préstamos de dinero privados

Los préstamos de dinero privados provienen de particulares o empresas privadas. Ofrecen flexibilidad y se utilizan a menudo cuando la financiación tradicional no es una opción.

Ventajas:

- Términos negociables: Plazos flexibles y personalizados a las necesidades del inversor.

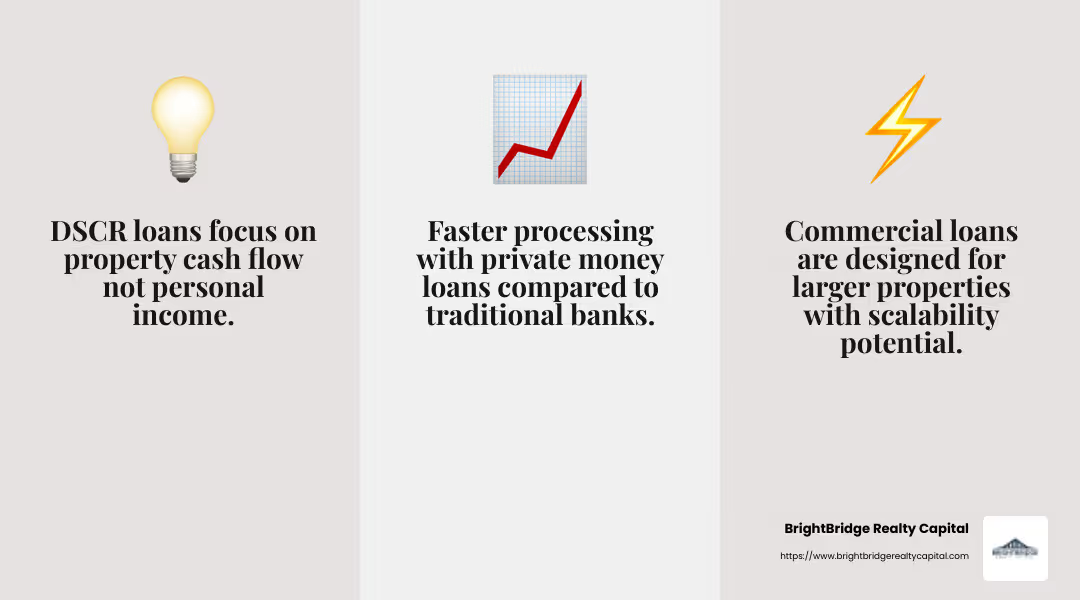

- Procesamiento más rápido: Menos burocracia en comparación con los bancos.

Desventajas:

- Tasas de interés más altas: Normalmente es más alto para compensar el mayor riesgo.

- Posible tensión en la relación: Pedir prestado a amigos o familiares puede generar problemas personales.

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) centrarse en el flujo de caja de la propiedad en lugar de los ingresos del prestatario. Son populares entre inversores con múltiples propiedades.

Ventajas:

- Flexibilidad de ingresos: Basado en ingresos por alquiler, no en ingresos personales.

- Aprobaciones más rápidas: Más rápido que los préstamos tradicionales.

Desventajas:

- Tasas de interés más altas: Por riesgo percibido.

- Análisis de propiedad más estricto: La aprobación depende del potencial de ingresos de la propiedad.

Préstamos Comerciales

Los préstamos comerciales están diseñados para propiedades más grandes o edificios de unidades múltiples. A menudo tienen términos y condiciones diferentes a los de los préstamos residenciales.

Ventajas:

- Escalabilidad: Adecuado para inversiones y carteras más grandes.

- Potencial de tasas más bajas: Dependiendo del perfil del prestatario y del tipo de propiedad.

Desventajas:

- Proceso de solicitud complejo: Más documentación y escrutinio.

- Pagos iniciales más altos: A menudo, el 25% o más.

En conclusión, elegir lo correcto préstamo inmobiliario para inversores Se trata de alinear tu estrategia financiera con el tipo de préstamo que mejor se adapta a tus necesidades. Ya sea que sea un inversionista por primera vez o esté ampliando su cartera, comprender estos tipos de préstamos puede brindarle una ventaja competitiva. A continuación, exploremos los beneficios y riesgos asociados con estos préstamos.

Beneficios y riesgos de los préstamos inmobiliarios

Invertir en bienes raíces puede ser una forma inteligente de generar riqueza, pero conlleva sus propios beneficios y riesgos. Comprenderlos puede ayudar a los inversores a tomar decisiones informadas.

Beneficios

Flujo de caja estable

Una de las mayores ventajas de poseer propiedades de alquiler es el potencial de flujo de caja estable. Las propiedades en buenas ubicaciones pueden generar ingresos de alquiler constantes, lo que puede ayudar a cubrir los pagos de la hipoteca y otros gastos. Estos ingresos también pueden proporcionar una fuente confiable de ingresos pasivos con una participación mínima.

Valoración de la propiedad

Los bienes raíces históricamente se han apreciado con el tiempo. Por ejemplo, desde 1963, los precios de las viviendas en Estados Unidos han aumentado más del 5,5% anual, superando la inflación. Esto significa que el valor de su propiedad podría aumentar, lo que aumentaría su riqueza general.

Beneficios fiscales

Ser propietario de propiedades de inversión ofrece varias ventajas fiscales. Puede deducir los intereses hipotecarios, la depreciación, los costos de mantenimiento y los impuestos a la propiedad, lo que reduce su ingreso sujeto a impuestos. Estrategias como los intercambios 1031 pueden aplazar los impuestos sobre las ganancias de capital al reinvertir en nuevas propiedades.

Diversificación de cartera

Los bienes raíces pueden diversificar su cartera de inversiones, reduciendo el riesgo. A diferencia de las acciones, los valores inmobiliarios a menudo se mueven de forma independiente, lo que significa que las propiedades pueden mantener o incluso ganar valor durante las caídas del mercado de valores.

Apalancamiento

Con préstamos inmobiliarios, puede utilizar apalancamiento controlar activos de alto valor con un pequeño pago inicial. A medida que los inquilinos pagan el alquiler, ayudan a pagar la hipoteca, generando capital con el tiempo. Esto puede generar un saludable retorno de la inversión, incluso si el valor de las propiedades no se dispara.

Riesgos

Fluctuaciones del mercado

Si bien los bienes raíces generalmente se aprecian, los mercados pueden fluctuar. Las crisis económicas o los cambios en los mercados locales pueden afectar el valor de las propiedades y los ingresos por alquiler.

Altos costos iniciales

Los inversores necesitan un importante capital inicial. Los pagos iniciales y los costos de cierre más altos pueden afectar las finanzas, especialmente si se producen reparaciones o desocupaciones inesperadas.

Aumentos de las tasas de interés

El aumento de las tasas de interés puede aumentar los pagos hipotecarios, afectando el flujo de caja. Es crucial tener en cuenta posibles aumentos de tipos al planificar las inversiones.

Gestión de propiedades

La gestión de propiedades en alquiler requiere tiempo y esfuerzo. Desde problemas con los inquilinos hasta el mantenimiento, ser propietario no siempre es pasivo. Algunos inversores contratan administradores de propiedades, pero esto aumenta los gastos.

En resumen, Préstamos inmobiliarios para inversores. Ofrecer oportunidades para la creación de riqueza a través de un flujo de caja constante, apreciación y beneficios fiscales. Sin embargo, también conllevan riesgos como fluctuaciones del mercado y elevados costes iniciales. Comprender estos aspectos puede ayudarle a gestionar las complejidades de la inversión inmobiliaria.

A continuación, profundizaremos en las consideraciones clave a la hora de obtener préstamos inmobiliarios, incluidos los puntajes crediticios y los pagos iniciales.

Préstamos inmobiliarios para inversores: consideraciones clave

Al sumergirse en préstamos inmobiliarios para inversores, hay algunos factores cruciales a considerar. Estos elementos pueden afectar significativamente su capacidad para obtener un préstamo y los términos que recibirá.

Puntaje de crédito

Su puntaje crediticio es muy importante. Los prestamistas lo utilizan para decidir si usted es un buen riesgo. Para los préstamos para propiedades de inversión, generalmente se requiere una puntuación crediticia más alta en comparación con los préstamos para residencias principales. Por lo general, necesita al menos un puntaje de 620 si realiza un pago inicial del 25 %, pero un puntaje de 680 si su pago inicial es solo del 15 %. Una mejor puntuación también puede ayudarle a obtener una tasa de interés más baja, lo que le permitirá ahorrar dinero con el tiempo.

Pago inicial

Las propiedades de inversión a menudo requieren un pago inicial mayor. Si bien las viviendas principales pueden necesitar solo entre un 3% y un 5% de pago inicial, las propiedades de inversión generalmente exigen al menos entre un 15% y un 25%. Esto significa que necesitará más efectivo por adelantado. El pago inicial más alto ayuda a reducir el riesgo del prestamista, pero puede ser una barrera si no tiene efectivo disponible.

Tasas de interés

Las tasas de interés de los préstamos para propiedades de inversión son generalmente más altas que las de las residencias principales. Espere que las tasas sean aproximadamente entre un 0,5% y un 0,75% más altas. Esto se debe a que los prestamistas consideran que las propiedades de inversión son más riesgosas. Incluso un pequeño aumento en la tasa de interés puede afectar significativamente sus pagos mensuales y el costo total del préstamo.

Reservas de efectivo

Los prestamistas suelen exigirle que tenga reservas de efectivo. Esto significa tener suficiente dinero reservado para cubrir varios meses de pagos de la hipoteca, incluso si su propiedad está desocupada o no genera ingresos. Tener un colchón de pagos equivalente a seis meses es un requisito común. Esto les da a los prestamistas la confianza de que usted podrá manejar el préstamo incluso en tiempos difíciles.

Ingresos por alquiler

Los ingresos por alquiler son un factor clave. Lenders may let you use 75% of the anticipated rental income to help you qualify for a loan. Esto puede aumentar sus ingresos calificados, facilitando la obtención de financiamiento. Sin embargo, necesitará documentación, como un contrato de arrendamiento vigente o una estimación de ingresos por alquiler de un tasador, para respaldarlo.

Comprender estas consideraciones puede marcar una gran diferencia a la hora de navegar el proceso de préstamo. Un puntaje crediticio sólido, un pago inicial sustancial y reservas de efectivo adecuadas son cruciales. Mientras tanto, estar atento a los tipos de interés y apalancarse ingresos por alquiler puede optimizar su estrategia de inversión. A continuación, abordaremos algunas preguntas comunes sobre cómo obtener préstamos para propiedades de inversión.

Preguntas frecuentes sobre préstamos inmobiliarios para inversores

¿Qué tipo de préstamo es mejor para propiedades de inversión?

Elegir el mejor tipo de préstamo para su propiedad de inversión depende de sus objetivos específicos y su situación financiera. A continuación se ofrece un vistazo rápido a algunas opciones comunes:

- Préstamos convencionales: Son excelentes si tiene un puntaje crediticio sólido y puede permitirse un pago inicial mayor. Por lo general, ofrecen tasas de interés más bajas y plazos más largos.

- Préstamos de dinero fuerte: Perfecto para inversiones a corto plazo como remodelar casas. Proporcionan acceso rápido a fondos, pero conllevan tasas de interés y tarifas más altas.

- Préstamos de dinero privados: Son flexibles y pueden personalizarse según sus necesidades. Sin embargo, a menudo dependen de conexiones personales y pueden tensar las relaciones si no se manejan con cuidado.

- Préstamos DSCR: Ideal para inversores que quieran calificar en función de los ingresos por alquiler. Estos préstamos se centran en la capacidad de la propiedad para generar ingresos y no en sus ingresos personales.

Su elección debe alinearse con sus objetivos de inversión, ya sea generar ingresos de alquiler constantes, vender una propiedad para obtener ganancias o diversificar su cartera.

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo sin pago inicial puede ser complicado, pero existen soluciones creativas:

- Hackeo de casas: Compre una propiedad de unidades múltiples con un préstamo de la FHA con un pago inicial bajo, viva en una unidad y alquile las demás.

- Financiamiento del vendedor: Negociar con el vendedor para financiar la compra. Esto puede eliminar la necesidad de una hipoteca tradicional.

- Asociaciones: Únase a un inversor que pueda proporcionar el pago inicial a cambio de una parte de las ganancias.

- Préstamos sobre el valor de la vivienda o HELOC: Utilice el valor líquido de su residencia principal para financiar el pago inicial de una propiedad de inversión.

Estas estrategias requieren una planificación y negociación cuidadosas, pero pueden ayudarle a ingresar al mercado inmobiliario sin una gran inversión inicial.

¿Cuáles son los requisitos para un préstamo de propiedad de inversión?

Obtener un préstamo para una propiedad de inversión conlleva requisitos específicos:

- Puntaje de crédito: Apunte a obtener una puntuación de al menos 620, pero una puntuación más alta puede ofrecerle mejores condiciones.

- Pago inicial: Espere depositar al menos entre un 15% y un 25%. Un pago inicial mayor puede reducir su tasa de interés y sus pagos mensuales.

- Reservas de efectivo: Los prestamistas suelen exigir reservas para cubrir varios meses de pagos de la hipoteca. Esto garantiza que pueda manejar los costos incluso si la propiedad no genera ingresos.

- Documentación de ingresos por alquiler: Si utiliza ingresos por alquiler para calificar, necesitará pruebas, como un contrato de arrendamiento o un presupuesto de tasador.

Cumplir con estos requisitos puede mejorar sus posibilidades de obtener un préstamo y obtener condiciones favorables. Comprender estos elementos lo ayudará a prepararse y diseñar estrategias de manera efectiva para su viaje de inversión.

Conclusión

En el mundo de la inversión inmobiliaria, contar con un socio financiero confiable puede marcar la diferencia. BrightBridge Realty Capital se destaca en la industria ofreciendo cierres rápidos y préstamos directos Soluciones personalizadas para inversores. Nuestro enfoque elimina a los intermediarios, lo que nos permite ofrecer tarifas competitivas y un proceso fluido.

Con ubicaciones en Nueva York, estamos posicionados para brindar servicios a inversionistas en todo el país, asegurándoles que tengan el capital que necesitan cuando surjan oportunidades. Nuestra propuesta de venta única es nuestra capacidad de cerrar acuerdos a menudo en una semana, una ventaja crucial en un mercado donde el tiempo lo es todo.

Ya sea que esté buscando ampliar su cartera de alquileres o comenzar un nuevo proyecto de construcción, estamos aquí para respaldarlo con opciones de financiamiento flexibles. Nuestra experiencia en préstamos inmobiliarios para inversores garantiza que pueda concentrarse en lo que mejor sabe hacer: hacer crecer su cartera de inversiones.

Explore nuestras soluciones de financiación personalizadas y experimente la diferencia de BrightBridge. Conozca más sobre nuestros servicios y dé el siguiente paso en su viaje de inversión inmobiliaria hoy.