Dinero fuerte, ganancias fáciles: su guía completa para préstamos privados inmobiliarios

Summary

¡Desbloquea el éxito inmobiliario! Descubra cómo los préstamos privados inmobiliarios ofrecen velocidad, flexibilidad y capital para sus proyectos de inversión.

Por qué los inversores inmobiliarios recurren a los préstamos privados

En el acelerado mundo de la inversión inmobiliaria, las oportunidades rara vez esperan. Para los inversores, los profesionales de la reparación y la inversión, los promotores y los propietarios de propiedades en alquiler, la capacidad de actuar con decisión es primordial. Aquí es donde préstamos privados inmobiliarios surge como una solución financiera crítica. En esencia, implica obtener préstamos de entidades no bancarias (particulares, fondos dedicados u oficinas familiares) con la propiedad misma como garantía principal. Este modelo centrado en los activos ofrece un marcado contraste con la financiación bancaria tradicional, priorizando el potencial del acuerdo sobre el historial financiero personal del prestatario.

Durante décadas, los inversores recurrieron reflexivamente a los bancos convencionales en busca de capital. Sin embargo, el panorama financiero posterior a 2008 trajo regulaciones más estrictas, lo que hizo que los préstamos bancarios fueran un camino desafiante para muchos profesionales de bienes raíces. Los prestamistas tradicionales imponen criterios de suscripción rígidos, que incluyen requisitos de puntaje crediticio alto, relaciones deuda-ingresos (DTI) bajas, verificación de ingresos exhaustiva y requisitos de maduración para los fondos de pago inicial. Estos obstáculos a menudo crean obstáculos insuperables para oportunidades urgentes, como subastas de propiedades, o para proyectos que involucran propiedades que necesitan reparaciones importantes, activos que los bancos generalmente consideran demasiado riesgosos. Préstamos privados inmobiliarios proporciona una alternativa poderosa y necesaria. Los prestamistas privados miran el acuerdo a través de la lente de un inversor, centrándose en el valor intrínseco de la propiedad, su valor después de la reparación (ARV), la experiencia del prestatario y la viabilidad de la estrategia de salida propuesta. Este enfoque abre las puertas a innumerables inversores que no encajan en el estrecho molde de un prestatario tradicional pero que poseen un proyecto rentable.

La dinámica actual del mercado amplifica este cambio. El sector de bienes raíces comerciales (CRE) se enfrenta a un "muro de vencimientos", con más de 3 billones de dólares en préstamos que vencen en un futuro próximo. Al mismo tiempo, muchos bancos regionales y nacionales se están retirando de los préstamos CRE debido al mayor escrutinio regulatorio y las presiones sobre los balances. Esto ha creado una importante brecha de financiación, y los prestamistas privados están interviniendo para llenar este vacío crítico, proporcionando la liquidez necesaria para que los inversores adquieran, renueven y estabilicen propiedades.

La ventaja más celebrada es la velocidad. Mientras que un préstamo bancario convencional puede tardar 30, 45 o incluso 60 días en cerrarse, un prestamista privado a menudo puede financiar un acuerdo en una o dos semanas y, a veces, en cuestión de días. En un mercado competitivo, esta velocidad no es sólo una conveniencia; es un arma decisiva que puede significar la diferencia entre asegurar un acuerdo altamente rentable o perderlo frente a un competidor más rápido y que paga exclusivamente en efectivo.

Soy Daniel López, funcionario senior de préstamos en BrightBridge Realty Capital, y he dedicado mi carrera a estructurar soluciones de préstamos privados que han permitido a cientos de inversores inmobiliarios ampliar sus carteras. He visto de primera mano cómo la financiación adecuada puede desbloquear un potencial que los prestamistas tradicionales pasan por alto. En esta guía completa, desmitificaré el mundo de los préstamos privados y lo guiaré a través de cada aspecto crítico, desde sus mecanismos fundamentales y tipos de préstamos hasta los intrincados detalles de cómo obtener financiamiento y comprender los riesgos y recompensas asociados.

La gran brecha: préstamos privados frente a préstamos bancarios tradicionales

Elegir la financiación adecuada es una de las decisiones más críticas que tomará un inversor inmobiliario. El panorama está dominado por dos vías principales: los préstamos bancarios tradicionales y préstamos privados inmobiliarios. Si bien, en última instancia, ambos proporcionan capital, sus filosofías, procesos y requisitos son fundamentalmente diferentes. Una comprensión profunda de estas distinciones es esencial para alinear su estrategia de financiación con sus objetivos de inversión.

Los bancos y cooperativas de crédito tradicionales son instituciones de depósito regidas por una red de regulaciones federales y estatales. Su responsabilidad principal es proteger el dinero de sus depositantes, lo que se traduce en una postura crediticia altamente reacia al riesgo. Priorizan la estabilidad financiera personal del prestatario, examinando meticulosamente los puntajes crediticios (FICO), el historial laboral, los flujos de ingresos personales y la relación deuda-ingreso (DTI). Su proceso de suscripción está estandarizado, a menudo automatizado y notoriamente lento e inflexible. Esto los convierte en una mala opción para inversores con ingresos no tradicionales (como autónomos), proyectos complejos o la necesidad de cerrar rápidamente.

Los prestamistas privados, por el contrario, operan en un marco más empresarial. Su capital proviene de fuentes privadas, lo que les permite centrarse directamente en el activo inmobiliario en sí: su valor actual, su potencial después de la renovación (ARV) y la solidez del plan del inversor para realizar ese potencial. Este modelo centrado en los activos permite un proceso de suscripción mucho más ágil, adaptable y con sentido común, evitando los criterios rígidos y estrictos del financiamiento institucional.

CaracterísticaPréstamos privados inmobiliariosPréstamos bancarios tradicionalesCronograma de aprobaciónExtremadamente rápido (2-10 días hábiles)Lento y prolongado (30-60+ días)Enfoque de suscripciónEl activo: valor de la propiedad, ARV, estrategia de salidaEl prestatario: puntaje crediticio, DTI, historial de ingresosCondición de la propiedadDa la bienvenida a propiedades únicas, en dificultades y en rehabilitaciónRequiere propiedades estabilizadas, listas para entrar a vivir o llave en manoFlexibilidadAlto (términos personalizados, solo intereses, cronogramas de sorteos)Baja (productos estandarizados, términos rígidos)Tasas de interésMás alto (normalmente entre el 9 y el 15 %)Menor (normalmente entre un 4% y un 7%, dependiendo del mercado)Relación préstamo-valor (LTV/LTC)Mayor costo del proyecto (hasta 90% LTC), basado en ARVInferior al valor actual (a menudo 75-80% LTV)Crédito del prestatarioFlexible; secundario a la solidez del acuerdoEstricto; Un puntaje FICO alto es primordialDocumentaciónsimplificado; centrado en la propiedad y el plan del proyectoExtenso; requiere declaraciones de impuestos, recibos de sueldo, extractos bancariosPropósito del préstamoSólo con fines comerciales/de inversiónPuede ser para residencia habitual o inversiónSanciones por pago anticipadoComún, pero a veces se puede negociarMenos común en préstamos convencionales, más en otrosCostos de cierreMayores (puntos de origen, tasas de tramitación)Más bajo (menos puntos, tarifas estandarizadas)

Esta comparación detallada ilustra por qué préstamos privados inmobiliarios no es sólo una alternativa, sino a menudo la mejor opción estratégica para los inversores activos.

Los principales beneficios del dinero privado

El atractivo del dinero privado se extiende más allá de simplemente obtener un "sí" cuando un banco dice "no". Se trata de obtener una poderosa ventaja estratégica. Nuestros clientes de BrightBridge Realty Capital aprovechan constantemente estos beneficios clave:

- Velocidad inigualable para cerrar: En los mercados inmobiliarios competitivos, la oferta más rápida suele ganar. Imagínese encontrar una propiedad con grandes descuentos en una subasta que requiere cerrarse en 10 días. Un banco es un fracaso. Sin embargo, un prestamista privado puede garantizar y financiar el préstamo dentro de ese plazo, lo que le permite asegurarse una oportunidad que sus competidores no pueden aprovechar. Esta velocidad es un arma potente para adquirir ofertas mayoristas, ventas al descubierto y otros activos urgentes.

- Financiamiento para lo infinanciable: Los bancos tienen una fuerte aversión a las propiedades con problemas. Una casa con un techo defectuoso, problemas con los cimientos o sistemas obsoletos será inmediatamente rechazada para el financiamiento convencional. Los prestamistas privados, especialmente los que se especializan en préstamos de tipo fix-and-flip, ven potencial donde los bancos ven responsabilidad. Financiarán activos en dificultades, edificios comerciales desocupados y proyectos de construcción desde cero precisamente porque entienden el proceso de valor agregado.

- Términos altamente flexibles y personalizables: Los proyectos inmobiliarios no son iguales para todos, y tampoco debería serlo su financiación. Los préstamos privados se pueden adaptar a las necesidades específicas de su proyecto. Esto puede incluir pagos de intereses únicamente para mantener bajos los costos durante una renovación, cronogramas de retiro flexibles para fondos de construcción que se alineen con los hitos de su proyecto y opciones de extensión en caso de retrasos imprevistos. Este nivel de personalización simplemente no está disponible para los prestamistas tradicionales.

- Suscripción centrada en los activos y con sentido común: Los prestamistas privados son ellos mismos inversores. Entienden que los problemas crediticios pasados de un prestatario o el flujo de ingresos no tradicional (común para los empresarios) no niegan la rentabilidad de un gran negocio inmobiliario. Al priorizar el valor de la propiedad y la claridad de su estrategia de salida (por ejemplo, vender la propiedad invertida o refinanciarla con un préstamo de alquiler a largo plazo), abren la puerta a un grupo mucho más amplio de inversores capaces.

Las desventajas y compensaciones a considerar

Mientras préstamos privados inmobiliarios ofrece ventajas revolucionarias, es crucial abordarlo con una comprensión clara de los costos y compensaciones asociados:

- Tasas de interés y puntos más altos: La velocidad, la flexibilidad y la mayor tolerancia al riesgo de los préstamos privados tienen un precio. Espere tasas de interés que oscilen entre el 9% y el 15%, significativamente más altas que las de los préstamos convencionales. Además, pagará tarifas iniciales por adelantado, conocidas como "puntos", que generalmente suman entre el 2% y el 4% del monto del préstamo. Estos costos deben incluirse meticulosamente en el presupuesto de su proyecto para garantizar la rentabilidad.

- Plazos de pago cortos: Estas no son hipotecas a 30 años. Los préstamos privados son instrumentos a corto plazo, con plazos típicos que oscilan entre 6 y 24 meses. Esta estructura requiere una estrategia de salida bien definida y realista. Debe tener confianza en su capacidad para vender la propiedad o refinanciarla en un préstamo a largo plazo antes de que venza.

- Importantes tarifas iniciales y adicionales: Más allá de los puntos de origen, un préstamo privado implica otros costos. Estos pueden incluir una tarifa de suscripción, una tarifa de procesamiento, costos de tasación o opinión de precio del corredor (BPO) y honorarios legales por la preparación de documentos. Si se trata de un préstamo para la construcción, es posible que también deba enfrentar cargos por retiro cada vez que solicite fondos. Un prestamista acreditado proporcionará una hoja de términos clara que describa todos los costos potenciales.

- Menos protecciones al consumidor: Los préstamos privados casi siempre se clasifican como "préstamos con fines comerciales", lo que significa que están exentos de muchas de las normas de protección al consumidor (como RESPA y TILA) que rigen las hipotecas ocupadas por sus propietarios. Esto impone al prestatario una mayor responsabilidad de realizar la debida diligencia, leer detenidamente todos los documentos del préstamo e, idealmente, hacer que un abogado de bienes raíces revise el acuerdo.

- El inevitable pago global: La mayoría de los préstamos privados están estructurados con pagos de intereses únicamente. Esto mantiene los pagos mensuales manejables durante el proyecto, pero significa que todo el saldo principal vence en una gran suma global, un "pago global", al final del plazo del préstamo. Esta estructura subraya la absoluta necesidad de contar con un plan de salida sólido desde el primer día.

La anatomía de un préstamo inmobiliario privado

Comprender la mecánica de un préstamos privados inmobiliarios La transacción es clave para navegar el proceso con éxito. En esencia, un préstamo privado es un instrumento de deuda sencillo garantizado por bienes inmuebles. La propiedad en sí actúa como garantía, lo que significa que si el prestatario no paga el préstamo, el prestamista tiene derecho a ejecutar la hipoteca y tomar posesión del activo para recuperar su inversión. Esta garantía basada en garantías es lo que da a los prestamistas la confianza para actuar con rapidez y flexibilidad.

Un componente crítico de esta seguridad es el primera posición de gravamen. Casi todos los prestamistas privados exigirán que su préstamo se registre como primer gravamen en el título de propiedad. Esta situación jurídica garantiza que, en caso de incumplimiento y posterior venta, el prestamista privado sea el primero en recibir el reembolso del producto. Cualquier otro préstamo o reclamo (gravámenes menores) es subordinado y solo se paga si quedan fondos después de que el primer titular del gravamen se recupere. Esta posición prioritaria mitiga significativamente el riesgo del prestamista.

Los prestamistas privados utilizan un conjunto distinto de métricas para evaluar la viabilidad y el riesgo de un acuerdo, centrándose en el activo más que en las finanzas personales del prestatario:

- Valor después de la reparación (ARV): Esta es la métrica más importante para proyectos de arreglar y voltear. ARV es el valor de mercado estimado de una propiedad después Se completaron todas las renovaciones y mejoras propuestas. Los prestamistas contratan tasadores para determinar este valor basándose en ventas comparables (comps) de propiedades similares recientemente renovadas en el área. Un préstamo privado típico podría cubrir hasta el 70-75% del ARV. Por ejemplo, si compra una propiedad por $200 000, planea renovaciones por $50 000 y se determina que el ARV es de $350 000, un prestamista podría ofrecer un préstamo de hasta el 75 % de $350 000, que es $262 500. Potencialmente, esto podría cubrir todo el precio de compra y el presupuesto de renovación.

- Relación préstamo-costo (LTC): Esta métrica compara el monto del préstamo con el costo total del proyecto. El coste total incluye tanto el precio de compra como los costes de renovación presupuestados. Los prestamistas suelen ofrecer hasta un 85-90% de LTC para inversores experimentados. Usando el mismo ejemplo: el costo total es $200 000 (compra) + $50 000 (rehabilitación) = $250 000. Un préstamo LTC del 90% sería de $225,000. Esta métrica le muestra al prestamista cuánto de su propio capital (piel en el juego) está contribuyendo al proyecto.

- Relación préstamo-valor (LTV): Esta es la métrica más tradicional, que compara el monto del préstamo con el de la propiedad actual valor de tasación (o precio de compra, el que sea menor). Se utiliza más comúnmente para préstamos puente o adquisiciones simples sin un componente de renovación. Por ejemplo, si está comprando una propiedad estabilizada por $500,000, un prestamista que ofrezca un LTV del 80% le otorgaría un préstamo de $400,000.

Tipos comunes de préstamos inmobiliarios privados

Préstamos privados inmobiliarios no es un producto monolítico; engloba una gama de préstamos especializados diseñados para diferentes estrategias de inversión:

- Préstamos de dinero fuerte: Los préstamos de dinero fuerte, utilizados a menudo como un término general para los préstamos privados, son préstamos a corto plazo respaldados por activos donde la velocidad y la garantía son las consideraciones principales. Son la herramienta por excelencia para los inversores que necesitan adquirir y renovar una propiedad rápidamente.

- Préstamos puente: Este tipo de financiación sirve como un "puente" de corto plazo para resolver un problema de tiempo. Por ejemplo, es posible que un inversor necesite cerrar una nueva propiedad de inversión antes de finalizar la venta de su propiedad existente. Un préstamo puente proporciona el capital para la compra y luego se cancela una vez que se vende la propiedad antigua. También se utiliza para adquirir rápidamente una propiedad comercial y estabilizarla antes de conseguir financiación bancaria a largo plazo.

- Préstamos Fix-and-Flip: Un producto de préstamo especializado diseñado específicamente para el modelo de negocio de comprar, renovar y revender una propiedad en un plazo corto (normalmente 12 meses). Estos préstamos a menudo están estructurados para financiar un porcentaje del precio de compra y el 100% del presupuesto de renovación, y los fondos de rehabilitación se mantienen en depósito en garantía y se liberan en retiros a medida que se completa el trabajo.

- Préstamos para la construcción: Para grandes proyectos de rehabilitación o construcción desde cero, estos préstamos financian todo el proceso de construcción. A diferencia de un préstamo estándar en el que los fondos se desembolsan al momento del cierre, los préstamos para construcción se pagan en etapas o "sorteos". A medida que el proyecto alcanza los hitos acordados previamente (por ejemplo, cimientos vertidos, estructura completa), el prestatario puede solicitar un sorteo. El prestamista inspeccionará el progreso y luego liberará el siguiente tramo de fondos.

- Refinanciar préstamos: Los inversores utilizan préstamos privados de refinanciación para varios fines. Un "refinanciamiento con retiro de efectivo" permite a un inversionista retirar capital de una propiedad que ya posee para financiar una nueva adquisición o con fines comerciales. También se puede utilizar para liquidar un préstamo que vence (como otro préstamo privado) para ganar más tiempo para completar un proyecto o esperar mejores condiciones de mercado para vender.

- Préstamos para bienes raíces comerciales: Los prestamistas privados son muy activos en el espacio comercial y brindan financiamiento para propiedades no ocupadas por sus propietarios, como edificios de oficinas, centros comerciales, naves industriales y complejos de apartamentos multifamiliares. Estos préstamos son fundamentales para los inversores que buscan adquirir o reposicionar activos comerciales, especialmente cuando los bancos tradicionales dudan.

Términos, tasas y tarifas típicos de los préstamos

Presupuestar con precisión es primordial. Si bien cada acuerdo es único, aquí hay un desglose de los componentes financieros que puede esperar:

- Tasas de interés: Suelen oscilar entre el 9% y el 15%, calculado anualmente y pagado mensualmente. La mayoría son de sólo intereses.

- Condiciones del préstamo: De corta duración por naturaleza, suele durar de 6 a 24 meses, siendo el más común el de 12 meses.

- Tarifas de originación (Puntos): Una tarifa inicial para crear el préstamo, calculada como un porcentaje del monto total del préstamo. Espere pagar de 2 a 4 puntos (1 punto = 1%). En un préstamo de $300,000, 3 puntos equivaldrían a $9,000.

- Otras tarifas: Esté preparado para una variedad de costos auxiliares, que pueden incluir una tarifa de suscripción/procesamiento ($500-$1500), una tarifa de tasación ($500+), tarifas de preparación de documentos legales ($500-$2000) y tarifas de retiro ($150-$500 por retiro) para préstamos de construcción. Algunos préstamos también pueden tener multas por pago anticipado o tarifas de extensión si necesita más tiempo.

Los aspectos prácticos de los préstamos privados inmobiliarios

El panorama de la financiación inmobiliaria se encuentra en constante estado de cambio y préstamos privados inmobiliarios desempeña actualmente un papel más importante y estructural que nunca. Un catalizador principal de esto es el enorme volumen de préstamos vencidos para bienes raíces comerciales (CRE), una cifra que excede los $3 billones en los próximos años. Este "muro de madurez" se creó durante un período de tipos de interés más bajos. A medida que estos préstamos vencen, los propietarios necesitan refinanciar en un entorno de tasas mucho más altas, y los bancos tradicionales, enfrentando sus propias presiones sobre sus balances y un mayor escrutinio regulatorio, se están alejando significativamente de este tipo de préstamos. Esto ha creado una enorme brecha de financiamiento que los prestamistas privados, con su capital flexible y su apetito por el riesgo, están en una posición única para llenar.

Esta dinámica del mercado ha puesto el crédito privado en el centro de atención como una clase de activo de alto rendimiento. Históricamente, los préstamos directos en los mercados privados han generado fuertes retornos ajustados al riesgo, superando a menudo a los segmentos crediticios más líquidos, como los préstamos apalancados y los bonos de alto rendimiento. Todo el mercado de crédito privado se encuentra en una trayectoria de crecimiento pronunciado, que se prevé alcance casi 2,8 billones de dólares en 2028, un claro indicador de su creciente importancia en el ecosistema financiero mundial.

Dentro del sector inmobiliario, ciertos tipos de propiedades son los que atraen la mayor parte del capital privado. Las propiedades multifamiliares e industriales se consideran sectores de "alta convicción". La persistente escasez de viviendas en todo el país impulsa una fuerte demanda y un crecimiento de los alquileres de activos multifamiliares, mientras que la continua expansión del comercio electrónico y la necesidad de cadenas de suministro resilientes impulsan una demanda insaciable de instalaciones logísticas y de almacenamiento modernas.

Para los inversores en el sector crediticio, este entorno presenta una oportunidad de obtener potencialmente rendimientos atractivos basados en los ingresos, que a menudo superan el 10%, garantizados por una posición de primer gravamen sobre un activo valioso y tangible. Esta combinación de fuertes rentabilidades y protección contra las caídas es una propuesta convincente.

Navegando por las regulaciones y el cumplimiento

Si bien la flexibilidad de préstamos privados inmobiliarios es un atractivo importante, es crucial comprender el marco regulatorio en el que opera. La distinción clave es que se trata de préstamos para "fines comerciales", no préstamos de consumo. Esto significa que generalmente están exentos de las leyes de protección al consumidor más estrictas, como la Ley de Veracidad en los Préstamos (TILA) y la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA), que están diseñadas para proteger a las personas que compran su residencia principal. Esta falta de supervisión regulatoria significa que hay menos redes de seguridad integradas para los prestatarios.

Sin embargo, la industria no es un completo Salvaje Oeste. Las regulaciones a nivel estatal son muy relevantes. Leyes de usura, por ejemplo, existen en muchos estados, incluido Nueva York, y establecen una tasa de interés máxima que puede cobrarse legalmente. Un préstamo que supere el límite de usura puede considerarse inejecutable, una sanción severa para el prestamista. Además, muchos estados imponen requisitos de licencia para prestamistas o corredores de hipotecas comerciales. En BrightBridge, somos diligentes en mantener el pleno cumplimiento de todas las regulaciones estatales y federales en las jurisdicciones donde operamos, garantizando que nuestros préstamos sean tanto éticos como legalmente sólidos.

Para los prestatarios, la principal conclusión es la importancia fundamental de realizar su propia diligencia debida. Dado que el gobierno ofrece menos protecciones, usted debe protegerse. Esto implica examinar minuciosamente la reputación de su prestamista potencial, revisar cuidadosamente cada palabra de los documentos del préstamo (pagaré, hipoteca, garantía personal) y, lo más importante, contratar a un abogado inmobiliario con experiencia para que revise el acuerdo antes de firmarlo.

Comprender los riesgos y las implicaciones fiscales

Toda inversión implica riesgos y los préstamos privados no son una excepción. Tanto los prestatarios como los prestamistas deben tener una visión clara de los posibles obstáculos.

Para prestatarios:

- Riesgo de costos: El principal riesgo es el alto costo. Las tasas de interés y las tarifas pueden erosionar rápidamente la rentabilidad de un proyecto si no se presupuestan correctamente. Un acuerdo que es rentable con una financiación del 5% puede resultar perdedor con una financiación del 12%.

- Riesgo de ejecución: Los retrasos son costosos. Los proyectos de construcción pueden estar plagados de problemas con los contratistas, demoras en los permisos o descubrimientos inesperados durante la demolición. Estos retrasos pueden retrasarlo más allá de la fecha de vencimiento de su préstamo, generando costosas tarifas de extensión o, en el peor de los casos, incumplimiento.

- Riesgo de mercado: Usted está apostando a que el valor de la propiedad aumente o se mantenga estable. Una desaceleración repentina en el mercado inmobiliario local podría reducir su precio de venta final o su valor de tasación para un refinanciamiento, poniendo en peligro su estrategia de salida y su capacidad para pagar el pago global.

Para prestamistas:

- Riesgo de incumplimiento: El riesgo más importante es que el prestatario no pague el préstamo. Si bien el préstamo está garantizado por la propiedad, el proceso de ejecución hipotecaria puede ser largo, costoso y complejo, y varía significativamente según el estado. Durante este tiempo, el capital del prestamista está inmovilizado y no genera intereses.

- Iliquidez: Como señala la Reserva Federal, el crédito privado es una clase de activo ilíquido. Una vez que se otorga un préstamo, el capital del prestamista queda comprometido hasta que se reembolse el préstamo. No se puede vender ni convertir fácilmente en efectivo, a diferencia de una acción o un bono. características y riesgos del crédito privado

- Riesgo de valoración: Toda la premisa del préstamo se basa en una valoración precisa de la propiedad, en particular del ARV. Si la evaluación inicial fue demasiado optimista, la posición de capital protegido del prestamista es menor de lo previsto, lo que aumenta su riesgo de pérdida en un escenario de incumplimiento.

Implicaciones fiscales: Para los prestamistas, los intereses obtenidos de un préstamo privado generalmente se gravan como ingresos ordinarios. Para los prestatarios, el interés pagado por un préstamo de propiedad de inversión suele ser un gasto comercial deducible, lo que puede ayudar a compensar el mayor costo. De manera similar, los puntos de originación y otros costos del préstamo a menudo pueden amortizarse durante la vigencia del préstamo. Dada la complejidad, es imperativo que ambas partes consulten con un profesional fiscal calificado para comprender las consecuencias fiscales específicas y garantizar la documentación y los informes adecuados, como proporcionar proporcionar declaraciones de impuestos cuando sea necesario.

Una historia de dos roles: el prestatario y el prestamista

En el mundo de préstamos privados inmobiliarios, la relación entre el prestatario y el prestamista es una asociación simbiótica. El éxito no es meramente transaccional; depende de la confianza mutua, la comunicación transparente y la debida diligencia meticulosa por parte de ambos lados de la mesa. Si usted es un inversionista que busca capital para hacer realidad un proyecto o un proveedor de capital que busca retornos atractivos respaldados por activos, comprender la perspectiva de la otra parte es primordial.

Esta dinámica colaborativa fomenta un ecosistema poderoso. A diferencia de las instituciones bancarias anónimas, los prestamistas privados suelen establecer relaciones a largo plazo con sus prestatarios. Muchos prestamistas informan que la repetición de negocios con inversores probados puede constituir hasta el 70% del volumen de sus préstamos. Un prestatario que ejecuta su plan sin problemas y se comunica de manera proactiva crea un historial de confiabilidad, lo que puede conducir a mejores términos, aprobaciones más rápidas y acceso a más capital en acuerdos futuros. Para los inversores que empiezan, establecer contactos en las Asociaciones de inversores inmobiliarios (REIA) locales, asistir a reuniones de la industria y buscar referencias de otros profesionales, como abogados y contadores, son formas excelentes de conectarse con prestamistas privados de buena reputación.

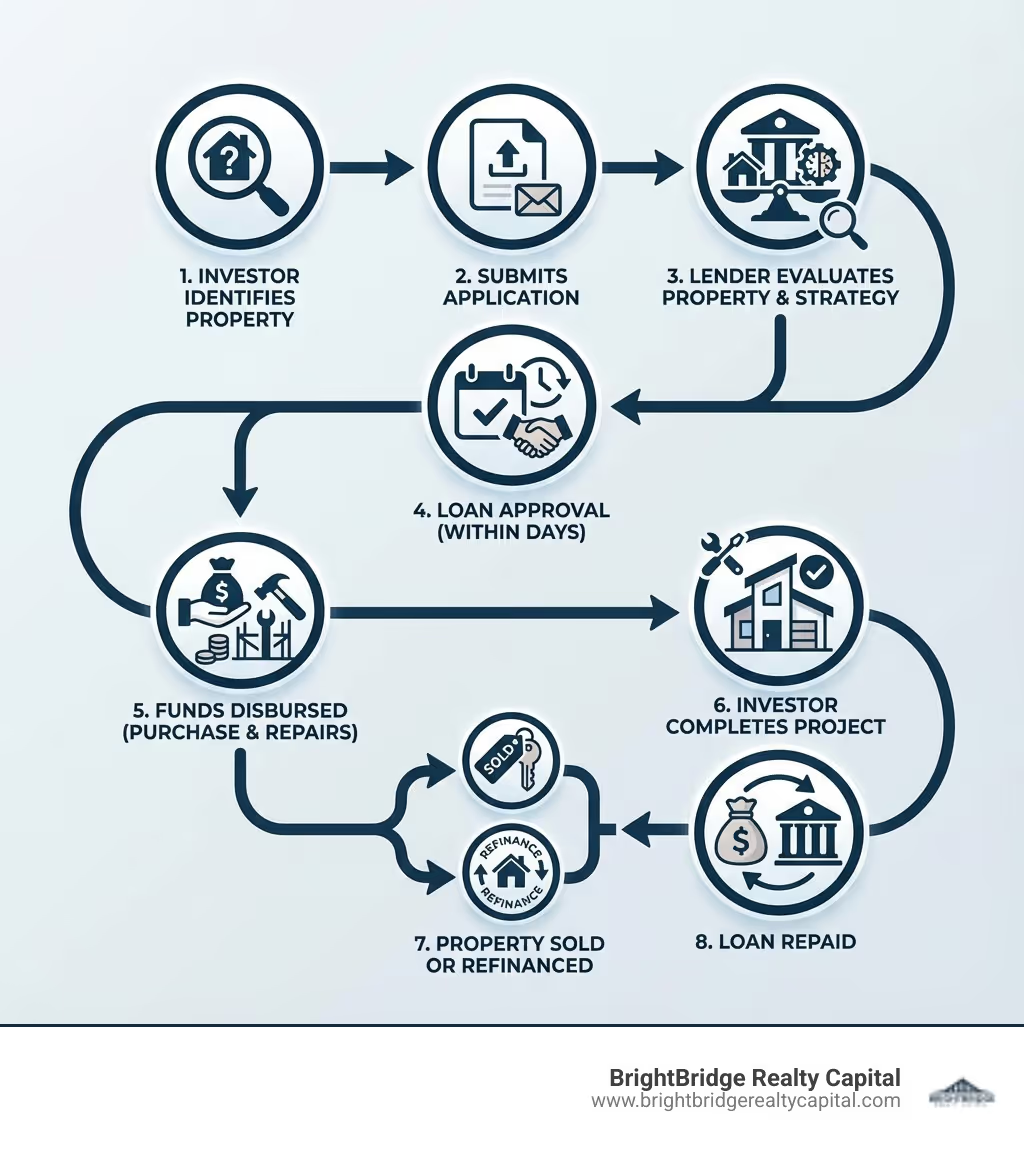

Cómo conseguir un acuerdo de préstamo privado para bienes raíces: una guía paso a paso

Como inversionista inmobiliario, particularmente en un mercado competitivo como Nueva York, obtener un préstamo de dinero privado es un proceso estratégico que requiere preparación y profesionalismo. Presentar un acuerdo bien elaborado es la mejor manera de obtener un "sí" rápido.

- Defina su proyecto con precisión: Antes incluso de acudir a un prestamista, necesita un plan muy claro. Esto implica desarrollar un alcance detallado del trabajo para la renovación, crear un presupuesto por partidas para todos los costos anticipados (tanto costos físicos como indirectos) y establecer un cronograma realista del proyecto desde la adquisición hasta la salida.

- Prepare un paquete de préstamo profesional: Este es su plan de negocios para el trato. Un paquete completo facilita la suscripción del prestamista e inspira confianza en sus capacidades. Debe incluir: un resumen ejecutivo del trato, el acuerdo de compra y venta completamente ejecutado, un presupuesto de rehabilitación detallado, ofertas de contratistas, su historial de inversión en bienes raíces (un cronograma de bienes inmuebles de propiedad o una cartera de proyectos anteriores), un estado financiero personal, extractos bancarios recientes para mostrar liquidez y documentos de formación para su entidad comercial (por ejemplo, acuerdo operativo de LLC).

- Encuentre y examine a prestamistas acreditados: No todos los prestamistas son iguales. Busque recomendaciones de su red profesional. Busque prestamistas potenciales en línea, buscando reseñas y estudios de casos. Comprenda la diferencia entre un prestamista directo (que utiliza sus propios fondos) y un corredor (que lo conecta con los prestamistas por una tarifa). En BrightBridge Realty Capital, somos un prestamista directo, lo que agiliza el proceso y elimina las tarifas de intermediario.

- Presente su oferta de manera convincente: Cuando presentes tu proyecto, cuenta una historia clara y concisa. Concéntrese en lo que les importa a los prestamistas: la solidez de la garantía, su experiencia y su "piel en el juego", y la claridad de su estrategia de salida. Una presentación sólida demuestra que ha pensado en todos los aspectos del proyecto y tiene un plan para cada contingencia.

- Negociar la hoja de términos: Una vez que un prestamista esté interesado, emitirá una hoja de términos que describe el monto del préstamo propuesto, la tasa de interés, los puntos, la duración y otros términos clave. Revise esto detenidamente. Si bien algunos términos no son negociables, es posible que tenga espacio para discutir aspectos como la tasa de interés, los puntos de origen o la inclusión de una multa por pago anticipado. No tema hacer preguntas para asegurarse de comprender cada tarifa y condición.

- Formalizar el Acuerdo con Revisión Legal: Una vez que se acuerden los términos, el prestamista generará documentos formales del préstamo (generalmente un pagaré, una hipoteca o escritura de fideicomiso y una garantía personal). Es absolutamente fundamental que un abogado calificado en bienes raíces revise estos documentos en su nombre antes de firmar. Ellos se asegurarán de que los términos coincidan con la hoja de términos y de que sus intereses estén protegidos.

- Cierre el trato y ejecute su plan: El cierre generalmente estará a cargo de una compañía de títulos o un abogado, quienes se asegurarán de que el título esté claro y de que el gravamen del prestamista esté registrado adecuadamente. Una vez que se cierra el préstamo y tienes los fondos, comienza el verdadero trabajo. Ejecute el plan de su proyecto con diligencia y mantenga líneas de comunicación abiertas con su prestamista, brindándole actualizaciones sobre su progreso, especialmente si se trata de un préstamo de construcción con retiros.

Cómo convertirse en un prestamista de dinero privado

Para personas físicas con capital que buscan diversificar sus inversiones, convirtiéndose en préstamos privados inmobiliarios Un socio puede ser un camino muy gratificante, que ofrece fuertes rendimientos garantizados por activos tangibles.

- Cumplir con las calificaciones de los inversores: Para participar en muchos fondos de préstamos privados o sindicaciones, probablemente necesitará ser un Inversor acreditado. Según lo define la SEC, esto generalmente significa tener un ingreso individual de más de $200,000 (o $300,000 de ingreso conjunto) durante los últimos dos años con la expectativa de lo mismo en el año en curso, o tener un patrimonio neto de más de $1 millón, excluyendo el valor de su residencia principal.

- Obtenga y estructure su capital: Los prestamistas pueden utilizar su propio capital para préstamos directos o pueden agrupar fondos de otros inversores acreditados para crear un fondo hipotecario o una sindicación para un acuerdo específico. Esto permite la diversificación a través de múltiples préstamos y la capacidad de financiar proyectos más grandes.

- Domine el arte de la suscripción: El éxito como prestamista tiene que ver con la evaluación de riesgos. Debe desarrollar experiencia en la evaluación del valor de la propiedad (tanto actual como ARV), examinar la experiencia y la estabilidad financiera del prestatario, realizar pruebas de estrés del presupuesto y el cronograma del proyecto y confirmar la viabilidad de la estrategia de salida. Esto es especialmente cierto en mercados complejos como Nueva York.

- Implementar una rigurosa mitigación de riesgos: Los prestamistas prudentes protegen su capital de varias maneras. Garantizan una posición de primer gravamen sobre el título, exigen que el prestatario tenga un importante "piel en el juego" (capital en efectivo), obtienen una garantía personal del prestatario y exigen un seguro de título y un seguro contra riesgos. La debida diligencia sobre el prestatario y la propiedad no es negociable.

- Diversifique su cartera de préstamos: Como ocurre con cualquier inversión, la diversificación es clave. Distribuir su capital entre múltiples préstamos (en diferentes áreas geográficas, con diferentes prestatarios y en diferentes tipos de propiedades) puede ayudar a mitigar el impacto del incumplimiento de un solo préstamo.

Cuando en BrightBridge evaluamos una solicitud de préstamo, llevamos a cabo una revisión integral, centrándonos en estos factores clave:

- Valor, ubicación y potencial de la propiedad: ¿La propiedad está ubicada en un mercado estable o en apreciación? ¿Cuál es su valor actual? ¿Es realista el valor proyectado después de la reparación y está respaldado por fuertes ventas comparables?

- Experiencia y trayectoria del prestatario: ¿Tiene el inversor un historial documentado de haber completado con éxito proyectos similares? Se pueden considerar inversores primerizos, pero se enfrentarán a un mayor escrutinio y pueden requerir más capital en efectivo en el acuerdo.

- La estrategia de salida: ¿El plan para pagar el préstamo es claro, lógico y alcanzable dentro del plazo del préstamo? Ya sea una venta a un comprador minorista o una refinanciación en un préstamo de alquiler a largo plazo, la salida debe estar bien definida.

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): ¿Están las métricas de préstamos dentro de nuestros parámetros de riesgo aceptables? Un LTV/LTC más bajo proporciona un mayor colchón de capital para el prestamista en caso de incumplimiento.

- Viabilidad y presupuesto del proyecto: ¿Es realista el plan de renovación? ¿Está el presupuesto detallado y bien investigado, con fondos de contingencia apropiados incorporados?

- Estabilidad financiera del prestatario: Si bien somos prestamistas basados en activos, aún evaluamos la liquidez y la capacidad financiera del prestatario para manejar costos inesperados y realizar pagos de intereses durante el plazo del préstamo.

Preguntas frecuentes sobre préstamos privados

Como especialistas en préstamos privados inmobiliarios, respondemos preguntas todos los días de inversores nuevos y experimentados. Navegar por este espacio puede parecer complejo, por lo que hemos recopilado respuestas detalladas a algunas de las consultas más comunes para brindar claridad y confianza.

¿Qué tipos de propiedades se pueden financiar con un préstamo de dinero privado?

Una de las mayores fortalezas de préstamos privados inmobiliarios es su versatilidad. A diferencia de los préstamos convencionales que se limitan a viviendas impecables ocupadas por sus propietarios, el capital privado puede utilizarse en un amplio espectro de propiedades de inversión no ocupadas por sus propietarios. Esto incluye:

- Residencias unifamiliares (SFR): El pan de cada día para muchos inversores de fix-and-flip y BRRRR (comprar, rehabilitar, alquilar, refinanciar, repetir).

- Propiedades multifamiliares: Desde pequeños dúplex y cuádruples hasta complejos de apartamentos más grandes, los préstamos privados son ideales para adquirir y reposicionar propiedades de alquiler.

- Bienes Raíces Comerciales: Regularmente financiamos proyectos que involucran edificios de oficinas, locales comerciales, naves industriales y propiedades de uso mixto.

- Propiedades en dificultades y REO: Las propiedades que están en mal estado, que han sido embargadas (bienes inmuebles propiedad de un banco) o que tienen problemas de títulos son los principales candidatos para el dinero privado, ya que los bancos no las tocarán.

- Terreno y Construcción: Si bien son más especializados, algunos prestamistas privados financiarán la adquisición de tierras (préstamos de derechos) o proyectos de construcción desde cero para desarrolladores experimentados.

Básicamente, si tiene una propiedad no ocupada por su propietario con una tesis de inversión clara y un fuerte potencial de ganancias, es probable que sea candidata para financiamiento privado.

¿Qué tan rápido se puede obtener un préstamo de dinero privado?

La velocidad es la ventaja definitoria de los préstamos privados. El contraste con la banca tradicional es marcado. Un proceso hipotecario convencional es una maratón de trámites y obstáculos burocráticos que normalmente demora entre 30 y 60 días. En ese tiempo, una gran oportunidad de inversión puede desaparecer fácilmente.

Los prestamistas privados operan según un cronograma diseñado para los inversores. En BrightBridge Realty Capital, nuestro proceso está diseñado para lograr la máxima eficiencia. Una vez que recibimos un paquete de préstamo completo, a menudo podemos emitir una hoja de condiciones dentro de las 24 horas. A partir de ahí, la tasación y suscripción se pueden completar en tan solo 3 a 5 días hábiles. Todo el proceso, desde la solicitud hasta el cierre y la financiación, se puede completar en 7 a 10 días hábiles. Para prestatarios recurrentes con un historial comprobado, hemos cerrado acuerdos en tan solo 48 horas. Esta velocidad es lo que permite a nuestros clientes competir con compradores en efectivo y cerrar acuerdos en mercados competitivos como Nueva York.

¿Es lo mismo dinero privado que dinero fuerte?

Los términos "dinero privado" y "dinero fuerte" a menudo se usan indistintamente, y por una buena razón: se refieren al mismo concepto fundamental de préstamos basados en activos de fuentes no bancarias. Sin embargo, puede haber diferencias sutiles en la connotación:

- Dinero duro tradicionalmente enfatiza el "activo duro" (la propiedad) como única base para el préstamo. El término a veces tiene la reputación de ser un préstamo de último recurso, con tasas y tarifas muy altas, a menudo de compañías crediticias más grandes e institucionalizadas.

- Dinero privado puede implicar un enfoque más basado en las relaciones. Podría referirse a un préstamo de una sola persona rica, un pequeño grupo de inversores o una oficina familiar. Los términos podrían ser ligeramente más flexibles y estar basados en las relaciones.

En la práctica moderna, las líneas se han desdibujado significativamente. La mayoría de las empresas, incluida la nuestra, representan lo mejor de ambos mundos. Ofrecemos la seguridad centrada en los activos y el proceso profesional de un prestamista de dinero fuerte combinado con la suscripción de sentido común y el enfoque flexible y orientado a soluciones de un verdadero socio de capital privado.

¿Cuál es el puntaje crediticio mínimo para un préstamo de dinero privado?

Esta es una distinción crucial de los préstamos bancarios. Para un préstamo convencional, un puntaje crediticio es el principal guardián; una puntuación inferior a 680 puede ser una denegación automática. En los préstamos privados, no existe una puntuación crediticia mínima universal. Debido a que el préstamo está garantizado por el activo, el historial crediticio del prestatario es una consideración secundaria. Hemos financiado con éxito préstamos para inversores con puntuaciones bajas de 600 o incluso inferiores. Sin embargo, el informe crediticio aún se revisa para evaluar la responsabilidad financiera general del prestatario. Un historial de ejecuciones hipotecarias recientes, quiebras o sentencias no resueltas requerirá una explicación detallada. Una puntuación crediticia más baja puede dar lugar a una tasa de interés ligeramente más alta o al requisito de que el prestatario contribuya con más capital al acuerdo, pero rara vez es un descalificador automático para un proyecto que por lo demás sería sólido.

¿Qué es una garantía personal y siempre se requiere?

Una garantía personal (PG) es un acuerdo legal en el que el prestatario individual (o los directores de la LLC prestataria) aceptan ser personalmente responsables del pago del préstamo si la entidad comercial incumple. Es un requisito estándar para casi todos los préstamos inmobiliarios privados. Los prestamistas exigen un PG para garantizar que el prestatario esté totalmente comprometido con el éxito del proyecto y tenga "piel en el juego" más allá de su inversión inicial en efectivo. Alinea los intereses del prestatario y del prestamista, ya que le da al prestatario un poderoso incentivo para llevar el proyecto a una conclusión rentable en lugar de simplemente retirarse si surgen desafíos. Si bien algunos prestatarios institucionales muy grandes pueden obtener préstamos sin recurso (sin un PG), es una expectativa universal para la gran mayoría de los acuerdos de préstamos privados.

Conclusión

Préstamos privados inmobiliarios ha evolucionado mucho más allá de una simple alternativa al financiamiento bancario. Ahora es una herramienta fundamental y estratégica que permite a los inversores inmobiliarios expertos navegar por las complejidades del mercado actual con una agilidad y confianza incomparables. A lo largo de esta guía, hemos explorado sus distintas ventajas sobre los préstamos tradicionales, destacando los beneficios revolucionarios de la velocidad, la flexibilidad y el acceso al capital para proyectos de valor agregado que los prestamistas institucionales pasan por alto sistemáticamente.

Hemos analizado la anatomía de un préstamo privado, desde las métricas centrales de ARV y LTC hasta la diversa gama de tipos de préstamos adaptados a cada estrategia, ya sea una solución rápida, un proyecto de construcción complejo o una estrategia de financiación puente. Si bien los costos más altos y los plazos más cortos exigen una planificación meticulosa y una estrategia de salida a prueba de balas, el beneficio estratégico de aprovechar oportunidades urgentes y desbloquear el valor oculto en propiedades en dificultades frecuentemente proporciona un retorno de la inversión que supera con creces estos costos. A medida que el mercado financiero en general continúa su cambio tectónico, con los bancos tradicionales alejándose del sector inmobiliario comercial y el sector crediticio privado expandiéndose para llenar el vacío, el papel de los prestamistas privados expertos se ha vuelto más vital que nunca.

En BrightBridge Realty Capital, nos enorgullecemos de ser más que una simple fuente de capital. Somos tus socios estratégicos en el crecimiento. Nuestra experiencia se basa en proporcionar préstamos privados inmobiliarios soluciones en todo el país, con una comprensión profunda y matizada de mercados dinámicos como Nueva York. Nuestra propuesta de venta única es clara: somos prestamistas directos que entregamos con certeza y rapidez, y a menudo cerramos acuerdos en una semana. Al eliminar intermediarios, aseguramos un proceso transparente, eficiente y tarifas altamente competitivas. Nuestro éxito se basa en fomentar relaciones a largo plazo y tomarnos el tiempo para comprender la visión única detrás de cada proyecto.

Para cualquier inversor que se aventure en este espacio, los pilares del éxito siguen siendo constantes: debida diligencia rigurosa en cada acuerdo y cada socio, comunicación clara y una estrategia de salida bien definida desde el primer día. Si está listo para acelerar su viaje de inversión con financiamiento que avance al ritmo de su ambición, estamos aquí para ayudarlo a construir su futuro.

Dé el siguiente paso en su viaje inmobiliario explorando nuestras soluciones de financiación flexibles. Encuentre su solución de préstamo de alquiler y permítanos ayudarle a alcanzar sus ambiciones de inversión.