Cerrando la brecha: un préstamo a corto plazo para el éxito a largo plazo

Summary

¿Necesita refinanciar un préstamo puente? Explore opciones, evite riesgos y asegure el éxito a largo plazo con nuestra guía experta.

Comprender la refinanciación de préstamos puente: cuando el corto plazo se vuelve más complejo

Un refinanciar préstamo puente reemplaza un préstamo puente a corto plazo existente con nuevo financiamiento cuando su estrategia de salida original se retrasa. Es una herramienta crucial para los inversores inmobiliarios que enfrentan extensiones inesperadas de proyectos o cambios en el mercado.

Respuesta rápida: sus opciones de préstamo puente de refinanciamiento

- Volver a tender puentes: Obtener un nuevo préstamo puente para liquidar el existente, lo que requiere un nuevo plan de salida creíble.

- Préstamo puente a más largo plazo: Convertir a financiamiento extendido con plazos de hasta 2-5 años para propiedades estabilizadas.

- Financiación de salida de desarrolladores: Financiamiento especializado para desarrollos terminados que necesitan más tiempo para venderse.

- Hipoteca tradicional: Refinanciar a un préstamo permanente si la propiedad cumple con todos los criterios del prestamista.

Requisitos clave:

- Mínimo 20% del valor líquido de la vivienda

- Relación deuda-ingresos inferior al 50 %

- Puntaje de crédito de 700+ (normalmente)

- Estrategia de salida clara para el reembolso

Los préstamos puente están diseñados para plazos cortos (de 3 a 12 meses), pero los proyectos inmobiliarios no siempre se ajustan al cronograma. Los retrasos en el desarrollo, las lentas ventas de propiedades o los excesos en las renovaciones son razones comunes para refinanciar. Esto no es una señal de fracaso, sino una parte normal de la inversión inmobiliaria.

La clave para una refinanciación exitosa es la preparación. Iniciar la conversación 2 o 3 meses antes de que expire su préstamo brinda influencia para asegurar mejores condiciones y evitar un costoso incumplimiento.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en ayudar a los inversores a orientarse refinanciar préstamo puente escenarios para mantener sus proyectos en marcha. Mi atención se centra en la financiación creativa que se adapta a los desafíos del proyecto y al mismo tiempo mantiene informados a los clientes.

Guía sencilla para refinanciar préstamo puente:

Introducción: ¿Qué es un préstamo puente?

Antes de discutir un refinanciar préstamo puente, definamos un préstamo puente. Es una herramienta de financiación a corto plazo diseñada para "cerrar" una brecha financiera, como el tiempo entre la compra de una propiedad nueva y la venta de una existente. También conocidos como "préstamos oscilantes" o "financiamiento de brecha", proporcionan capital inmediato para aprovechar oportunidades inmobiliarias urgentes.

Para los inversores y propietarios de viviendas en mercados competitivos como la ciudad de Nueva York, los préstamos puente son invaluables. Le permiten hacer ofertas no contingentes y actuar con decisión abriendo el capital de su propiedad actual. El préstamo está garantizado por este capital y el reembolso generalmente se realiza en una suma global (pago global) cuando se vende la propiedad original o se garantiza el financiamiento a largo plazo.

Los préstamos puente se diferencian significativamente de las hipotecas tradicionales:

- Plazo del préstamo: Los préstamos puente son a corto plazo, normalmente de 3 a 12 meses (aunque algunos se extienden hasta 5 años), mientras que las hipotecas tradicionales son a largo plazo (de 10 a 30 años).

- Tasas de interés: Debido a su naturaleza a corto plazo, los préstamos puente tienen tasas de interés más altas, generalmente del 6% al 12% para propiedades residenciales y del 9,99% al 13,99% para propiedades de inversión.

- Velocidad de aprobación: Los préstamos puente son rápidos. Si bien una hipoteca puede tardar entre 30 y 45 días, un préstamo puente puede cerrarse en tan solo 3 a 5 días hábiles, lo que permite a los inversores competir con los compradores en efectivo.

- Opciones de pago: A diferencia de los pagos estándar de capital e intereses de una hipoteca, los préstamos puente a menudo ofrecen opciones flexibles como pagos diferidos o solo intereses.

- Casos de uso: Las hipotecas son para propiedad a largo plazo. Los préstamos puente son para períodos de transición, como financiar un proyecto de reparación y conversión o adquirir una propiedad antes de que se establezca un financiamiento permanente.

Por qué podría necesitar refinanciar un préstamo puente

Incluso los planes inmobiliarios mejor diseñados pueden salir mal. Un préstamo puente es temporal, pero ¿qué pasa cuando tu proyecto tarda más de lo esperado? Aquí es cuando un refinanciar préstamo puente se vuelve esencial. La necesidad de refinanciar no es señal de mala planificación; Es una realidad común en el sector inmobiliario, donde los plazos pueden ampliarse debido a cambios en el mercado o sorpresas en los proyectos.

Razones principales para refinanciar un préstamo puente

Razones comunes para considerar un refinanciar préstamo puente incluir:

- Sobrecostos de desarrollo: Los proyectos de construcción, especialmente en mercados como la ciudad de Nueva York, a menudo enfrentan retrasos debido a la escasez de materiales, desafíos laborales o problemas con los permisos que los extienden más allá del plazo del préstamo.

- Lentas ventas de propiedades: Un enfriamiento inesperado del mercado puede significar que se tarde más en encontrar al comprador adecuado al precio adecuado. La refinanciación evita una venta apresurada y con descuento.

- Costos de renovación imprevistos: Encontrar problemas estructurales, de plomería o eléctricos ocultos puede agregar tiempo y costos significativos a un proyecto. Un refinanciamiento puede proporcionar fondos adicionales y extender el cronograma.

- Cambios favorables en el mercado: A veces, la refinanciación es una medida ofensiva para asegurar mejores tasas a largo plazo o condiciones más favorables a medida que aumenta el valor de su propiedad.

- Evitar el incumplimiento: La razón más importante es evitar el incumplimiento a medida que se acerca la fecha de vencimiento del préstamo. Iniciar el proceso de refinanciamiento con 2 o 3 meses de anticipación es clave para asegurar nuevos términos y evitar consecuencias graves.

Los riesgos de no refinanciar a tiempo

No pagar o refinanciar un préstamo puente a tiempo conlleva sanciones graves que pueden poner en peligro su futuro financiero y su inversión.

- Tasas de interés predeterminadas: Los prestamistas imponen tasas de interés sustancialmente más altas una vez que un préstamo está en mora. Esta tasa de incumplimiento suele ser la tasa original más un margen de penalización significativo (por ejemplo, 5% o más), aplicado a todo el saldo pendiente. Para un préstamo de $1 millón al 10%, un incumplimiento podría aumentar la tasa al 15% o más, aumentando dramáticamente sus costos de mantenimiento y erosionando su capital cada día que pasa.

- Cuotas de penalización: Además de los intereses moratorios, el contrato de préstamo especificará una variedad de cargos, incluidos cargos por pagos atrasados, cargos por extensión (si se solicitó y se negó una extensión) y otros cargos administrativos que pueden agregar miles de dólares a su deuda.

- Daño al puntaje crediticio: Un incumplimiento es un evento despectivo importante que dañará gravemente su puntaje crediticio por hasta siete años. Esto hace que sea significativamente más difícil y costoso asegurar cualquier financiamiento futuro (desde hipotecas y préstamos para automóviles hasta líneas de crédito comerciales), lo que obstaculiza su capacidad de invertir en los años venideros.

- Venta Forzosa de Propiedad: El peor de los casos es la ejecución hipotecaria. Una vez en mora, el prestamista puede iniciar procedimientos legales para embargar la propiedad. Por lo general, esto implica una notificación de incumplimiento, seguida de una subasta pública. El objetivo principal del prestamista es recuperar el monto del préstamo, no lograr el precio de mercado más alto para usted. Esto a menudo resulta en una venta muy por debajo del valor de mercado, lo que lleva a la pérdida total de su activo, su inversión inicial y cualquier capital que haya acumulado.

Comprender sus opciones para refinanciar un préstamo puente

Cuando su plan de salida original se retrasa, varios refinanciar préstamo puente Las opciones pueden ampliar su cronograma y proteger su inversión. La elección correcta depende del estado de su propiedad: si todavía está en proceso de renovación, en espera de venta o estabilizada y generando ingresos.

FactoresRe-Bridging (Otro préstamo puente)Refinanciación de una hipoteca a plazo/préstamo puente a más largo plazoDuración del mandatoNormalmente de 3 a 18 meses, ampliando el período de corto plazo10-30 años para hipoteca tradicional; 2 a 5 años para puentes a más largo plazo para propiedades de inversiónTasa de interésA menudo similar o ligeramente superior al préstamo puente inicialGeneralmente más bajos que los préstamos puente, especialmente para las hipotecas tradicionalesCaso de uso idealNecesita más tiempo para la venta/renovación; estrategia de salida original retrasada pero aún viableLa propiedad está estabilizada/lista para alquilar/habitable; listo para financiación permanente o retención a largo plazoEstado de la propiedadAún en transición, en proceso de trabajo o en espera de ventaRenovaciones completadas, alquiladas o listas para ser propiedad a largo plazoEstrategia de salidaPlan nuevo y creíble para completar la venta/proyecto dentro del plazo ampliado del puenteRetención a largo plazo, ingresos por alquiler o eventual venta después de un período prolongadoVelocidad de aprobaciónPuede ser relativamente rápido (10-14 días hábiles para volver a conectar)Más lento que los préstamos puente y una suscripción más amplia

Para obtener una perspectiva adicional, consulte Cómo refinanciar un préstamo puente: opciones y riesgos.

Opción 1: Re-Bridging (Otro Préstamo Puente)

Re-bridging significa obtener un nuevo préstamo puente para liquidar el que vence. Esta es la mejor opción cuando su plan original aún es viable pero se retrasa; por ejemplo, si la venta de una propiedad fracasó o las renovaciones necesitan algunos meses más. Proporciona un cronograma extendido (normalmente de 3 a 12 meses) para completar su proyecto. Los prestamistas requerirán un nuevo plan de salida creíble con un cronograma revisado y una estrategia de pago clara. El proceso es relativamente rápido y a menudo finaliza en un plazo de 10 a 14 días hábiles.

Opción 2: Refinanciación mediante un préstamo puente a más largo plazo

Si necesita más de unos pocos meses, un préstamo puente a más largo plazo puede ser apropiado. Estos préstamos, con plazos de 2 a 5 años, son ideales para propiedades de inversión que ahora están estabilizadas (renovadas, ocupadas y/o generando ingresos) pero que aún no califican para financiamiento permanente tradicional. Para inversores multifamiliares en Nueva York, opciones como Préstamos puente a agencia ayude a sazonar una propiedad para calificar para las mejores tarifas a largo plazo. La clave es demostrar que la propiedad ha superado la fase de construcción pesada y ahora es un activo estable que genera ingresos.

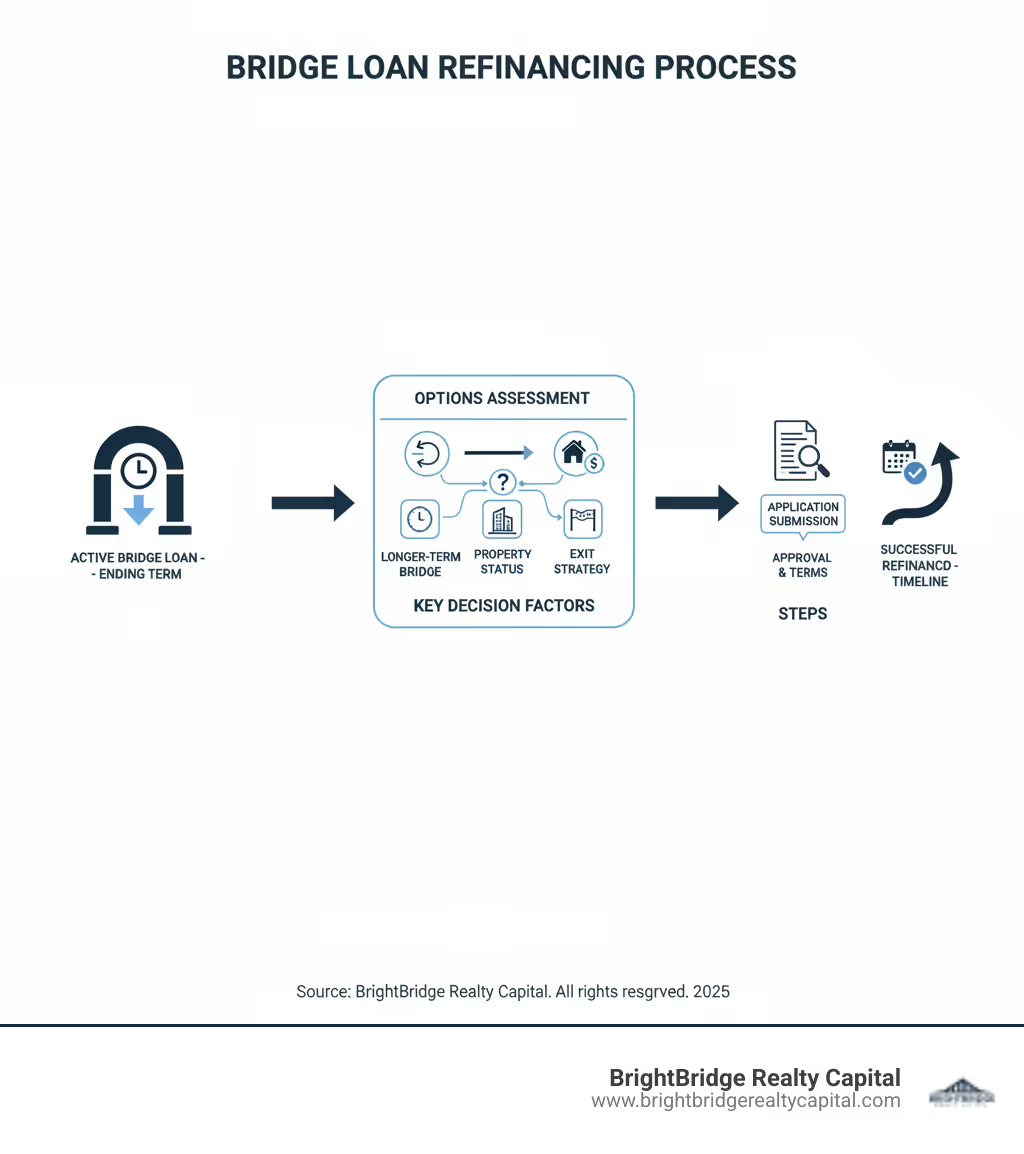

El proceso paso a paso para refinanciar un préstamo puente

Navegando por un refinanciar préstamo puente es sencillo con un proceso claro:

- Evalúe su situación: Evalúe honestamente por qué necesita refinanciar (por ejemplo, retrasos en la construcción, mercado lento) para elegir la opción correcta y construir un caso sólido para los prestamistas.

- Reúna documentación: Esté preparado para presentar un paquete completo. Esto incluye su contrato de préstamo original, una tasación de propiedad actualizada, extractos bancarios personales y comerciales recientes y un cronograma y presupuesto revisados del proyecto. Para las propiedades de inversión, también necesitará listas de alquileres actuales, copias de los contratos de arrendamiento y los documentos de su entidad comercial (como un acuerdo operativo de LLC).

- Encuentre el prestamista adecuado: Asóciese con un prestamista experimentado como BrightBridge Realty Capital que comprende su mercado y puede ofrecer soluciones personalizadas. Un prestamista especializado en financiación puente comprenderá los matices de su situación mejor que un banco tradicional.

- Solicitar y someterse a suscripción: Complete la solicitud. El prestamista revisará el valor actual de la propiedad, su situación financiera y, lo más importante, la viabilidad de su nueva estrategia de salida. En el caso de los préstamos de inversión, la suscripción se centra en gran medida en el valor del activo y el plan de negocios. Esté preparado para explicar la historia detrás del retraso y proporcionar evidencia de que se han abordado los obstáculos originales.

- Cerrar el préstamo: Tras la aprobación, el nuevo préstamo liquida el existente, brindándole el tiempo y la flexibilidad necesarios. Con un prestamista eficiente, el cierre puede ocurrir en tan solo una semana, lo que brinda una resolución rápida a un problema urgente.

Iniciar este proceso 2 o 3 meses antes de que expire su préstamo es crucial para una transición estratégica y sin problemas.

Términos, requisitos y consideraciones clave

Comprender los detalles financieros de una refinanciar préstamo puente es crucial. Si bien los costos son más altos que los de la financiación tradicional, la flexibilidad obtenida puede evitar una venta forzosa con pérdidas.

Los términos típicos incluyen:

- Tasas de interés: 6% a 12% para propiedades residenciales y 9,99% a 13,99% para propiedades de inversión.

- Tarifas de originación: Del 1% al 3% del monto del préstamo para cubrir el procesamiento y la suscripción.

- Duración del préstamo: De 3 a 18 meses para un préstamo puente, o de 2 a 5 años para un préstamo puente a más largo plazo.

- Pago global: El capital total vence en una suma global al final del plazo.

Requisitos de elegibilidad para la refinanciación

Los prestamistas buscan una base financiera sólida. Los criterios clave incluyen:

- Valor líquido de la vivienda: Por lo general, se requiere un mínimo del 20% del capital social de la propiedad. Esto se traduce en una relación préstamo-valor (LTV) máxima del 80%. Un LTV más bajo te convierte en un candidato más fuerte.

- Relación deuda-ingresos (DTI): Para propiedades residenciales, los prestamistas prefieren un DTI inferior al 50%. Sin embargo, para las propiedades de inversión, muchos prestamistas se centran más en el potencial de ingresos de la propiedad utilizando el índice de cobertura del servicio de la deuda (DSCR). DSCR es la relación entre los ingresos operativos netos de la propiedad y los pagos totales de su deuda. A menudo se requiere un DSCR superior a 1,25x, lo que demuestra que la propiedad puede sostenerse por sí misma.

- Puntaje de crédito: Según Experian, el puntaje crediticio mínimo para un préstamo puente es 700, ya que esto indica un historial de endeudamiento responsable. Algunos prestamistas pueden considerar puntajes más bajos si existen fuertes factores de compensación, como importantes reservas de efectivo, amplia experiencia en bienes raíces o un LTV muy bajo.

- Tasación de la propiedad: Es obligatoria una tasación actual para establecer el valor justo de mercado de la propiedad y confirmar el índice LTV para el nuevo préstamo.

Beneficios potenciales de una refinanciación exitosa

Un bien ejecutado refinanciar préstamo puente ofrece importantes ventajas:

- Evita el valor predeterminado: Evita resultados catastróficos como tasas de penalización, daños crediticios y ejecuciones hipotecarias.

- Proporciona tiempo: Le brinda el respiro necesario para completar un proyecto o esperar mejores condiciones del mercado sin presión.

- Mejora el flujo de caja: Las opciones a más largo plazo pueden ofrecer pagos de intereses únicamente, lo que alivia la tensión financiera mensual.

- Acceso al capital: Algunas estructuras de refinanciamiento le permiten pedir prestados fondos adicionales para mejoras de valor agregado.

- Tranquilidad: Le permite concentrarse en ejecutar su estrategia en lugar de preocuparse por una fecha límite inminente.

Riesgos y trampas que se deben evitar

Tenga en cuenta las posibles desventajas:

- Mayores costos de interés: Está extendiendo un período de endeudamiento de mayor costo, así que asegúrese de que el beneficio supere el gasto.

- Tarifas de capitalización: Refinanciar significa pagar tarifas de originación por segunda vez, lo que debe incluirse en su presupuesto.

- Opción de refinanciamiento incorrecta: Elegir un plazo demasiado corto puede volver a ponerte en la misma situación al cabo de unos meses.

- No hay una estrategia de salida sólida: Los prestamistas no aprobarán un refinanciamiento sin un plan de pago detallado y creíble. La "esperanza" no es una estrategia.

Alternativas para refinanciar su préstamo puente

mientras un refinanciar préstamo puente suele ser la mejor solución, pueden existir alternativas más sencillas para retrasos menores.

Nota: Las siguientes alternativas se incluyen únicamente con fines informativos y es posible que BrightBridge Realty Capital no las ofrezca.

Cuándo elegir una alternativa

Una alternativa podría funcionar si sólo necesita una breve extensión.

- Modificación/Prórroga del Préstamo: Si solo necesita unas pocas semanas adicionales, solicite una extensión a su prestamista actual. Esto puede ser más rápido y económico que un refinanciamiento completo, aunque probablemente conllevará una tarifa de extensión.

- Venta-Arrendamiento: En casos excepcionales, puede vender la propiedad a un inversor y arrendarla nuevamente. Esto proporciona efectivo inmediato, pero significa que usted pierde la propiedad y el capital futuro. Es una transacción compleja con importantes desventajas.

Cuando la refinanciación es la mejor opción

En la mayoría de los casos, una adecuada refinanciar préstamo puente es la opción estratégica superior.

- Se necesita mucho tiempo: Si necesita varios meses o más, la refinanciación proporciona un cronograma estructurado que es menos estresante y, a menudo, más barato que encadenar extensiones a corto plazo.

- El plan original ya no es viable: Cuando cambios importantes en un proyecto o en el mercado requieren una nueva estrategia, un refinanciamiento brinda el tiempo y la flexibilidad para girar correctamente.

- El incumplimiento es inminente: Si su préstamo está venciendo y no puede pagarlo, es necesario refinanciarlo para proteger su crédito, evitar tarifas masivas y evitar la ejecución hipotecaria.

Iniciar la conversación sobre refinanciamiento temprano con un socio como BrightBridge Realty Capital le garantiza tener la ventaja necesaria para asegurar la mejor solución para su cronograma revisado.

Preguntas frecuentes sobre la refinanciación de préstamos puente

Aquí encontrará respuestas a preguntas comunes que recibimos de inversores de Nueva York sobre refinanciar préstamo puente opciones.

¿Se puede liquidar anticipadamente un préstamo puente?

Sí. La mayoría de los préstamos puente, incluidos los de BrightBridge Realty Capital, no tienen multas por pago anticipado. Esta flexibilidad es una característica clave. Se recomienda liquidar el préstamo tan pronto como se venda su propiedad o obtenga financiamiento permanente, ya que le ahorra dinero en el pago de intereses. Confirme siempre esto consultando su contrato de préstamo para detectar cláusulas de penalización por pago anticipado.

¿Cuánto tiempo lleva refinanciar un préstamo puente?

Un refinanciar préstamo puente Por lo general, el cierre demora entre 10 y 14 días hábiles. El proceso es más rápido si estás organizado con tu documentación (tasación, finanzas, nuevo plan de salida). Trabajar con un prestamista directo que comprenda su situación, especialmente su prestamista original, también puede acelerar el cronograma. Recomendamos iniciar el proceso 2-3 meses antes de que expire su préstamo actual.

¿Cuál es la diferencia entre un refinanciamiento y una extensión?

Una extensión es una modificación de su contrato de préstamo existente con su prestamista actual, que generalmente otorga un retraso a corto plazo (por ejemplo, de 1 a 3 meses) a cambio de una tarifa. Una refinanciación, por otro lado, es un préstamo completamente nuevo que amortiza y reemplaza al original. La refinanciación le permite cambiar de prestamista, ajustar el monto del préstamo y asegurar un plazo mucho más largo, ofreciendo una solución más integral para retrasos importantes.

¿Puedo obtener un refinanciamiento con retiro de efectivo de un préstamo puente?

Sí, esta es una estrategia común para proyectos de valor agregado. Si sus renovaciones han aumentado significativamente el valor de la propiedad, una nueva tasación puede confirmar este valor más alto. Un refinanciamiento con retiro de efectivo le permite pedir prestado contra este nuevo capital, proporcionando capital para finalizar el proyecto, cubrir costos inesperados o incluso financiar su próxima inversión. Los prestamistas normalmente limitarán la relación préstamo-valor (LTV) para una refinanciación con retiro de efectivo, a menudo alrededor del 65-75% del nuevo valor de tasación.

¿Qué pasa si no puedo refinanciar mi préstamo puente?

Si no puede pagar o refinanciar su préstamo puente antes de su fecha de vencimiento, entra en mora. Las consecuencias son graves:

- Sanciones financieras: Su tasa de interés aumentará significativamente y se le cobrarán multas sustanciales.

- Daño crediticio: Un incumplimiento dañará gravemente su puntaje crediticio, lo que hará que los préstamos futuros sean difíciles y costosos.

- Ejecución hipotecaria: El prestamista tiene derecho a ejecutar la hipoteca y forzar la venta de la propiedad para recuperar sus fondos, lo que podría acabar con su capital e inversión.

La comunicación proactiva es clave. Comuníquese con su prestamista tan pronto como anticipe un retraso para explorar sus opciones.

Conclusión: Cómo asegurar su éxito a largo plazo

La inversión inmobiliaria en un mercado dinámico como la ciudad de Nueva York rara vez es predecible. Los retrasos en los proyectos y los cambios en el mercado son desafíos comunes, no fracasos. Entendiendo tu refinanciar préstamo puente Las opciones son una parte clave de una estrategia de inversión exitosa.

Cuando cambia el cronograma de su proyecto, la refinanciación es una herramienta estratégica para proteger su inversión. Ya sea que necesite volver a cerrar el puente por unos meses más o hacer la transición a un préstamo a más largo plazo para una propiedad estabilizada, la solución adecuada le brinda el tiempo necesario para ejecutar su plan correctamente. La clave es el momento oportuno y la asociación: iniciar la conversación con su prestamista 2 o 3 meses antes de que venza su préstamo transforma una crisis potencial en una transición manejable.

En BrightBridge Realty Capital, nos especializamos en brindar la velocidad y flexibilidad que los inversionistas inmobiliarios necesitan. Como prestamistas directos, cerramos rápidamente, pero lo más importante es que nos asociamos con usted para crear soluciones financieras personalizadas. Cuando necesitas un refinanciar préstamo puente, trabajamos para proteger su inversión y garantizar su éxito a largo plazo.

Tus proyectos merecen una financiación que se adapte a tus necesidades. Si enfrenta un retraso inesperado o necesita más tiempo para maximizar el valor de su propiedad, estamos aquí para ayudarlo a cerrar la brecha con confianza.

¿Listo para explorar una solución de financiación personalizada para su propiedad en Nueva York? Encuentre el préstamo puente estabilizado adecuado para su estrategia de inversión y descubra los beneficios de trabajar con un verdadero socio crediticio.