Refinanciar y cosechar: estrategias para préstamos para propiedades de inversión

Summary

Consejos para refinanciar préstamos para propiedades de inversión para aumentar el flujo de caja, ampliar las carteras y alcanzar objetivos financieros. ¡Explora estrategias ahora!

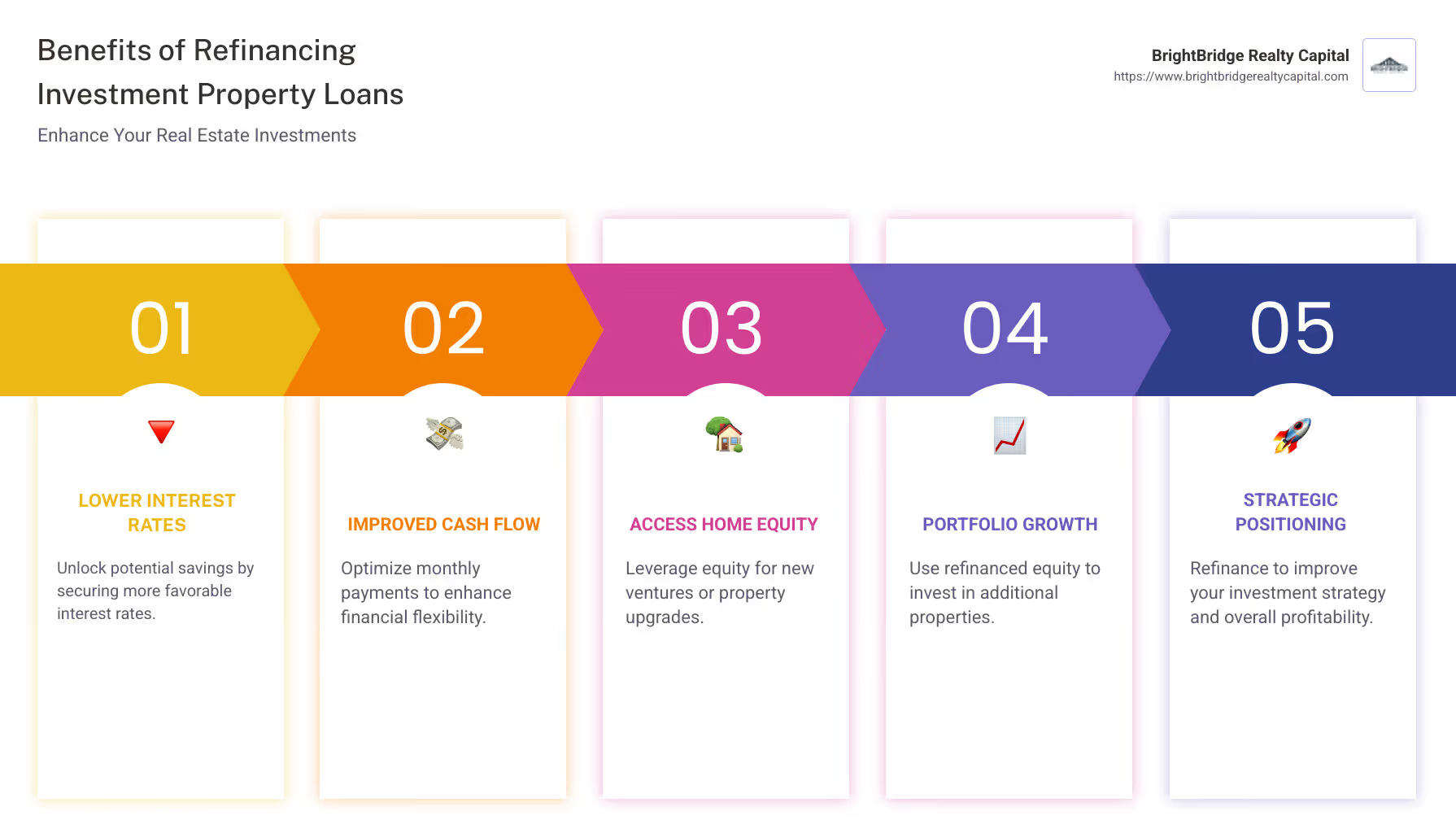

Refinanciación de préstamos para propiedades de inversión abre una puerta a opciones financieras más inteligentes para los inversores inmobiliarios. Al renovar su préstamo actual, podría aprovechar oportunidades que hagan que sus inversiones sean más rentables. He aquí un vistazo rápido a por qué la refinanciación es beneficiosa:

- Tasas de interés más bajas: Potencialmente acceda a mejores ofertas y ahorre dinero.

- Mejor flujo de caja: Ajuste sus pagos mensuales para tener flexibilidad financiera.

- Abrir el valor líquido de la vivienda: Utilice el capital disponible para nuevas inversiones o mejoras de propiedades.

- Refinanciamiento para el crecimiento: Amplíe su cartera de bienes raíces utilizando capital para financiar nuevas propiedades.

Cuando refinancias, no estás simplemente reorganizando números; se está posicionando estratégicamente para mejorar la rentabilidad y el crecimiento. Ya sea que esté buscando reducir costos o impulsar nuevas inversiones, los beneficios pueden cambiar las reglas del juego.

Descripción infográfica: Un desglose visual de los beneficios de refinanciamiento, que muestra tasas de interés más bajas, mejoras en el flujo de efectivo, apertura del capital para la inversión y oportunidades de crecimiento de la cartera de bienes raíces.

Básico refinanciación de préstamos para propiedades de inversión vocabulario:

- financiación de una propiedad de alquiler

- financiación creativa para propiedades de alquiler

- cómo conseguir financiación para una propiedad de alquiler

Comprensión de la refinanciación de préstamos para propiedades de inversión

Refinanciar un préstamo para una propiedad de inversión puede ser una medida financiera inteligente, pero requiere comprender algunas métricas clave: puntuación de crédito, relación deuda-ingresos, y relación préstamo-valor. Analicémoslos.

Puntaje de crédito

Su puntaje crediticio es crucial al refinanciar. Una puntuación más alta puede garantizarle mejores tasas de interés y ahorrarle dinero con el tiempo. Los prestamistas suelen buscar una puntuación mínima de 620, pero apuntar más alto puede proporcionar condiciones más favorables.

.jpg)

Consejo: Revise periódicamente su informe crediticio en busca de errores y cancele pequeñas deudas para mejorar su puntaje antes de refinanciar.

Relación deuda-ingresos (DTI)

Su índice DTI mide los pagos mensuales de su deuda con respecto a sus ingresos. Los prestamistas prefieren un DTI del 36% o menos para propiedades de inversión. Un DTI más bajo indica que puede manejar nuevas deudas, lo que lo convierte en un prestatario más atractivo.

Por qué es importante: Un DTI estable puede ayudarle a calificar para un refinanciamiento, asegurando que no esté demasiado apalancado.

Relación préstamo-valor (LTV)

El índice LTV compara el monto de su préstamo con el valor de tasación de su propiedad. Para las propiedades de inversión, los prestamistas suelen exigir un LTV del 75% o menos. Esto significa que debe tener al menos un 25% de capital en la propiedad.

Ejemplo: Si su propiedad vale $400,000, no debe adeudar más de $300,000 en su hipoteca para cumplir con el requisito de LTV del 75%.

Comprender estas métricas lo guiará para tomar decisiones informadas sobre la refinanciación de su préstamo de propiedad de inversión. Cada factor juega un papel en la determinación de su elegibilidad y los términos que podría recibir. Equilibrar estos elementos puede conducir a una refinanciación exitosa, abriendo posibles oportunidades de ahorro e inversión.

Pasos para refinanciar su propiedad de inversión

Refinanciar su préstamo para propiedades de inversión implica varios pasos clave. Aquí tienes una guía sencilla que te ayudará en el proceso.

1. Reunir documentos

Antes de comenzar, recopile todos los documentos necesarios. Los prestamistas necesitan prueba de ingresos, declaraciones de activos y detalles actuales de su hipoteca. Esto incluye:

- Comprobante de ingresos: Recibos de sueldo o declaraciones de impuestos recientes si trabaja por cuenta propia.

- Información de activos: Extractos bancarios y detalles de cuentas de inversión.

- Estado de cuenta de hipoteca actual: Muestra el saldo actual de su préstamo y su historial de pagos.

Tener estos documentos listos puede acelerar el proceso y mantener todo sin problemas.

2. Solicite refinanciación

Una vez que sus documentos estén en orden, es hora de presentar la solicitud. Compare precios y términos de diferentes prestamistas. Su prestamista actual podría ofrecerle condiciones favorables si tiene una buena relación.

Consejo: No te apresures. Tómese su tiempo para encontrar la mejor oferta que se ajuste a sus objetivos financieros.

3. Bloquee su tasa de interés

Una vez aprobada su solicitud, puede fijar su tasa de interés. Esto garantiza que su tarifa no cambiará antes del cierre. Los bloqueos de tarifas suelen durar de 15 a 60 días.

Importante: Si está satisfecho con la tarifa propuesta, asegúrela rápidamente. Si no está seguro, puede optar por "flotar" y bloquear más tarde, pero las tarifas pueden cambiar.

4. Suscripción

En este paso, el prestamista verifica su información financiera. They may request additional documents or ask questions about your finances. También se realizará una tasación de su propiedad para determinar su valor actual de mercado.

Consejo: Asegúrese de que su propiedad esté en buenas condiciones para la tasación. Una propiedad bien mantenida puede impactar positivamente en su valor.

5. Cierre

Finalmente, es hora de cerrar su nuevo préstamo. Recibirá una Divulgación de Cierre al menos tres días hábiles antes de la reunión. Este documento describe los detalles de su nuevo préstamo y los costos de cierre.

Durante el cierre, firmará toda la documentación necesaria. Si se trata de un refinanciamiento con retiro de efectivo, los fondos que se le adeudan generalmente aparecerán en su cuenta poco después del cierre.

Si sigue estos pasos, estará bien encaminado para refinanciar con éxito su préstamo de propiedad de inversión. Este proceso puede abrir nuevas oportunidades financieras, ya sea que esté buscando mejorar el flujo de caja, ampliar su cartera o consolidar deuda.

Beneficios de refinanciar préstamos para propiedades de inversión

Refinanciar un préstamo para una propiedad de inversión puede abrir un mundo de oportunidades financieras. Exploremos algunos de los beneficios clave:

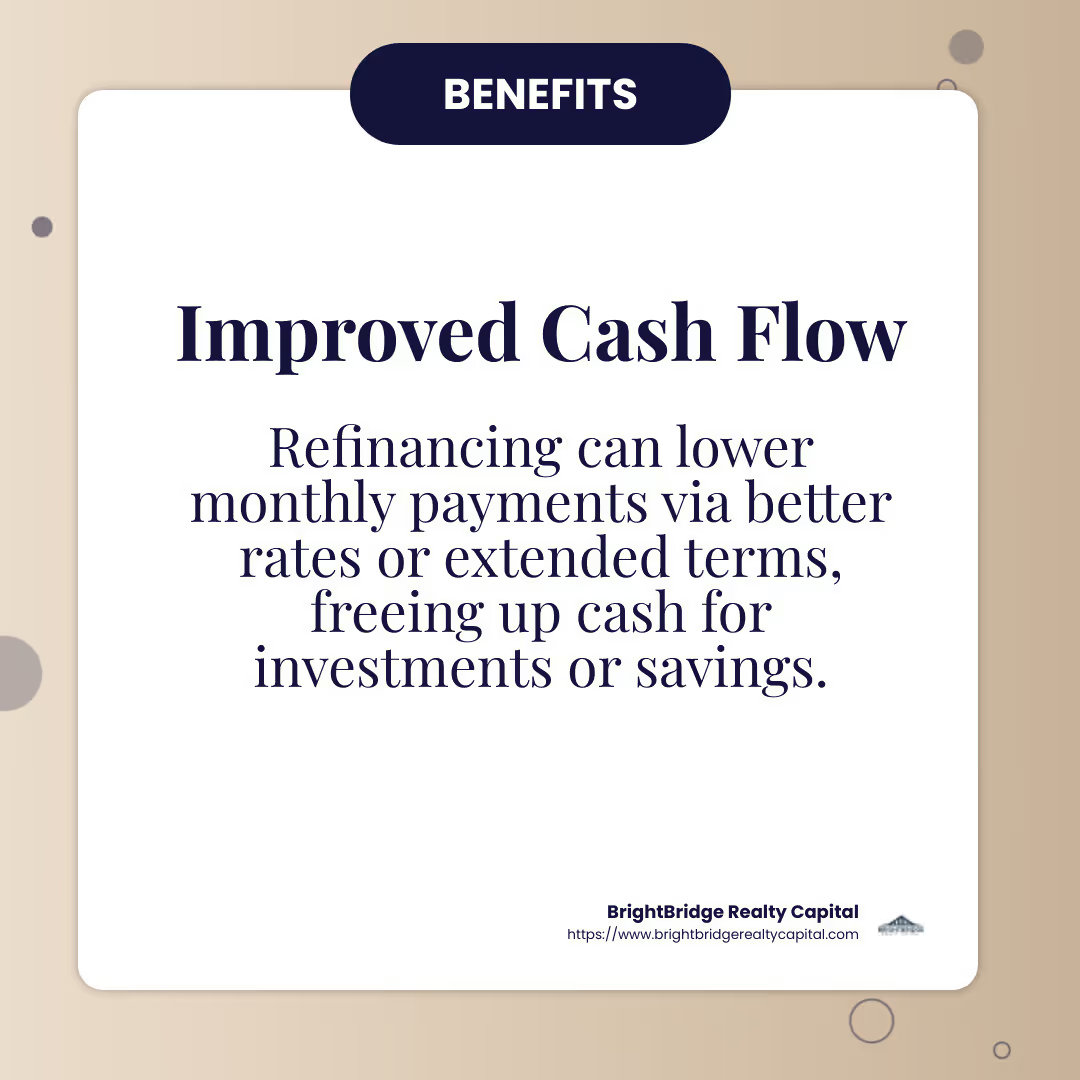

Mejora del flujo de caja

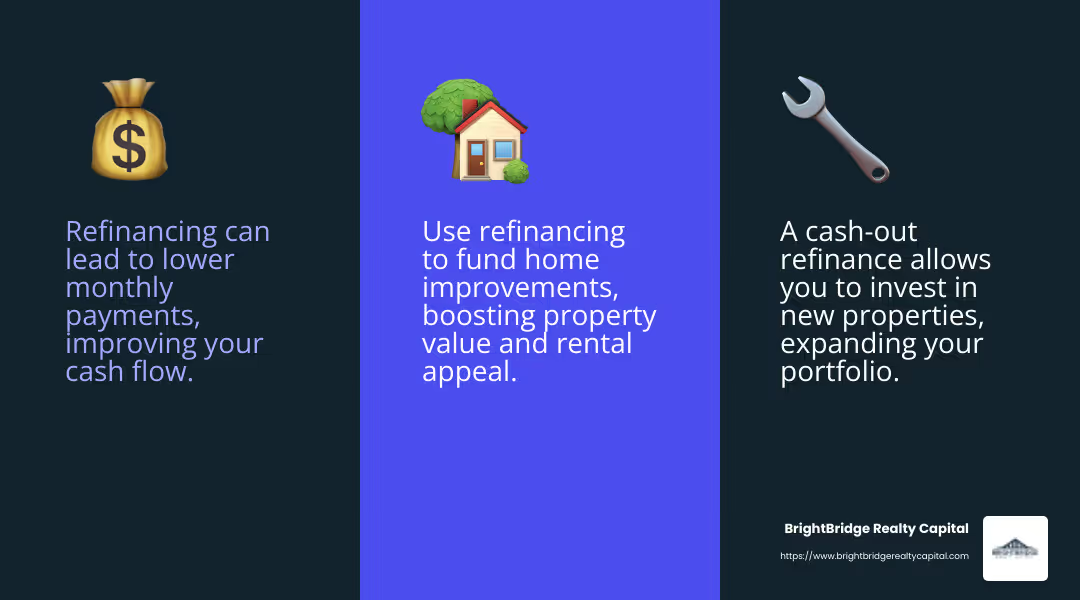

La refinanciación puede generar pagos mensuales más bajos al obtener una mejor tasa de interés o extender el plazo del préstamo. Esto significa más dinero en efectivo en su bolsillo cada mes. Imagine utilizar este dinero extra para reinvertir en su propiedad, pagar otras deudas o simplemente aumentar sus ahorros.

Ampliación de la cartera

Con un refinanciamiento con retiro de efectivo, puede aprovechar el valor líquido de su propiedad actual. Esto le brinda los fondos para invertir en propiedades adicionales. Crear una cartera diversa puede aumentar sus flujos de ingresos por alquiler y distribuir el riesgo. Es como plantar semillas para el crecimiento financiero futuro.

Aumento del valor de la propiedad

La refinanciación puede proporcionar el efectivo necesario para mejoras a la propiedad. Actualizaciones como una cocina nueva, pintura nueva o sistemas energéticamente eficientes pueden hacer que su propiedad sea más atractiva para los inquilinos. Esto no sólo aumenta sus ingresos por alquiler sino que también aumenta el valor de mercado de la propiedad.

Nuevas condiciones hipotecarias

Cambiar de una hipoteca de tasa ajustable a una hipoteca de tasa fija puede ofrecer estabilidad. Las tasas fijas significan pagos predecibles, lo que puede simplificar la elaboración de presupuestos. Alternativamente, acortar el plazo del préstamo puede ahorrarle dinero en intereses durante la vigencia del préstamo, incluso si sus pagos mensuales son más altos.

Consolidación de deuda

La refinanciación también puede ayudar a consolidar deudas con intereses elevados. Al incluir estas deudas en su hipoteca, puede beneficiarse de una tasa de interés general más baja. Esta estrategia puede simplificar sus finanzas y potencialmente ahorrarle dinero en pagos de intereses con el tiempo.

Refinanciar un préstamo para una propiedad de inversión no se trata sólo de reducir la tasa de interés. Se trata de aprovechar su propiedad para abrir nuevas posibilidades financieras. Ya sea que su objetivo sea mejorar el flujo de caja, ampliar su cartera o mejorar el valor de su propiedad, la refinanciación puede ser una herramienta poderosa en su estrategia financiera.

Tipos de opciones de financiación

Al considerar refinanciación de un préstamo para una propiedad de inversión, es importante comprender los dos tipos principales: refinanciamiento a tasa y plazo y refinanciamiento con retiro de efectivo. Cada opción sirve para diferentes objetivos financieros y puede impactar su estrategia de inversión de maneras únicas.

Refinanciamiento a tasa y plazo

Un refinanciamiento de tasa y plazo implica cambiar la tasa de interés o el plazo del préstamo de su hipoteca existente sin alterar el saldo de capital. Esta es una opción popular para los inversores que buscan obtener una tasa de interés más baja o ajustar la duración de su préstamo.

¿Por qué elegir un refinanciamiento a tasa y plazo?

- Tasas de interés más bajas: Si las tasas de mercado han bajado desde que obtuvo su préstamo original, el refinanciamiento puede reducir sus pagos mensuales y los costos generales de intereses.

- Ajustar el plazo del préstamo: Puede acortar el plazo de su préstamo para liquidar su hipoteca más rápido o extenderlo para reducir sus pagos mensuales.

- Cambiar tipos de hipotecas: La transición de una hipoteca de tasa ajustable (ARM) a una hipoteca de tasa fija puede brindar estabilidad y previsibilidad en sus pagos, lo cual es especialmente valioso en un mercado fluctuante.

Refinanciamiento con retiro de efectivo

Un refinanciamiento con retiro de efectivo le permite obtener una nueva hipoteca por más de lo que debe por su propiedad, embolsándose la diferencia en efectivo. Esta opción es ideal para inversores que quieran aprovechar el valor líquido de su propiedad.

¿Por qué considerar un refinanciación con retiro de efectivo?

- Equidad de acceso: Utilice el capital que ha acumulado en su propiedad para financiar otras inversiones, pagar deudas con intereses altos o cubrir gastos importantes como renovaciones.

- Ampliación de la cartera: El efectivo obtenido se puede utilizar para comprar propiedades adicionales, diversificando y ampliando su cartera de inversiones.

- Mejoras a la propiedad: Invertir en mejoras o reparaciones de propiedades puede aumentar los ingresos por alquiler y aumentar el valor de la propiedad, haciéndola más atractiva para los posibles inquilinos.

Ambas opciones de refinanciamiento ofrecen ventajas únicas según sus objetivos financieros. Ya sea que su objetivo sea reducir su tasa de interés, acceder a efectivo para nuevas inversiones o mejorar el valor de su propiedad, comprender estas opciones puede ayudarlo a tomar decisiones informadas.

Preguntas frecuentes sobre la refinanciación de préstamos para propiedades de inversión

¿Se puede refinanciar una propiedad de inversión?

Sí, puede refinanciar una propiedad de inversión. El proceso es similar al de refinanciar una residencia principal, pero existen requisitos adicionales. Los prestamistas suelen exigir un puntaje de crédito mínimo de 620 y un Relación máxima deuda-ingresos (DTI) del 50%. Además, debes tener un Relación préstamo-valor (LTV) del 70% al 75%, lo que significa que necesita al menos un 25% de capital en su propiedad.

El proceso de refinanciación consta de varios pasos:

- Reunir documentos: Recoger comprobante de ingresos, comprobante de activos, un informe de crédito y un estado de cuenta de hipoteca actual. Estos documentos ayudan a los prestamistas a evaluar su salud financiera.

- Aplicar: Envíe su solicitud a un prestamista. Cada prestamista tiene criterios diferentes, por lo que comparar precios puede ayudarle a encontrar las mejores condiciones.

- Bloquear tasa de interés: Una vez que presente la solicitud, puede fijar su tasa de interés. Esto garantiza la tasa por un período determinado, generalmente de 30 a 60 días, lo que lo protege de aumentos de tasas antes del cierre.

- Suscripción: El prestamista verifica sus documentos y evalúa el riesgo de refinanciar su préstamo. Es posible que requieran una tasación para determinar el valor de mercado actual de su propiedad.

- Cierre: Firme los documentos finales y pague los costos de cierre. Recibirá una divulgación final que detalla todos los honorarios y costos.

¿Con qué frecuencia se puede refinanciar?

Puede refinanciar una propiedad de inversión con la frecuencia que tenga sentido financiero. No existen límites estrictos, pero debes considerar el punto de equilibrio. Aquí es cuando los ahorros de la refinanciación igualan los costos involucrados. Si planea conservar la propiedad el tiempo suficiente para superar este punto, la refinanciación podría resultar beneficiosa.

Cada refinanciamiento implica costos de cierre, así que calcule si los ahorros en intereses superan estos costos. Si las tasas han bajado significativamente desde su último refinanciamiento, o si su situación financiera ha mejorado, podría ser un buen momento para refinanciar nuevamente.

¿Qué documentos necesita para refinanciar?

Para refinanciar, deberá proporcionar varios documentos clave:

- Comprobante de ingresos: Talones de pago recientes, formularios W-2 o declaraciones de impuestos si trabaja por cuenta propia.

- Prueba de bienes: Extractos bancarios, detalles de cuentas de inversión e información de ahorros para la jubilación.

- Informe de crédito: Un informe de crédito actual para verificar su solvencia.

Estos documentos ayudan a los prestamistas a evaluar su capacidad para pagar el préstamo y evaluar el riesgo asociado con la refinanciación de su propiedad de inversión. Tener estos documentos listos puede acelerar el proceso y aumentar sus posibilidades de aprobación.

Conclusión

Refinanciar un préstamo para una propiedad de inversión puede ser una estrategia poderosa para alinear sus objetivos financieros con las oportunidades del mercado. Ya sea que esté buscando mejorar el flujo de caja, ampliar su cartera de bienes raíces o mejorar el valor de la propiedad, la estrategia de refinanciamiento adecuada puede marcar una diferencia significativa.

En BrightBridge Realty Capital, nos enfocamos en brindar soluciones de financiamiento rápidas y personalizadas para inversionistas inmobiliarios. Nuestra experiencia en préstamos directos significa que puede esperar tasas competitivas y cierres rápidos, a menudo en una semana. Esta velocidad y flexibilidad pueden ser cruciales cuando el tiempo lo es todo en las inversiones inmobiliarias.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Realice su refinanciamiento rápidamente, lo que le permitirá aprovechar las oportunidades del mercado sin demora.

- Préstamos directos: Disfrute de tarifas competitivas sin la molestia de intermediarios.

- Alcance a nivel nacional: No importa dónde estén sus propiedades de inversión, podemos ayudarlo.

La refinanciación no se trata sólo de garantizar una tasa de interés más baja. Se trata de diseñar una estrategia que respalde sus objetivos financieros más amplios. Ya sea que esté consolidando deudas, financiando otra inversión o simplemente mejorando el valor de su propiedad, la refinanciación puede ser la clave para abrir un nuevo potencial.

Si está considerando refinanciar su propiedad de inversión, explore nuestro opciones de préstamo para encontrar una solución que se ajuste a sus necesidades. Permítanos ayudarle a dirigir el proceso de refinanciación con facilidad y confianza.

Lograr sus objetivos financieros está a su alcance y estamos aquí para ayudarlo en cada paso del camino.