Refinanciación de bienes raíces: estrategias para inversores inteligentes

Summary

Descubra los beneficios de refinanciar inversiones inmobiliarias para mejorar el flujo de caja y generar riqueza. ¡Aprenda estrategias para inversores inteligentes!

Refinanciar inversiones inmobiliarias puede ser una medida inteligente para muchos propietarios que buscan aumentar el flujo de caja, reducir costos o ampliar su cartera. "Refinanciar inversiones inmobiliarias implica reemplazar su hipoteca existente por una nueva, generalmente para aprovechar tasas de interés más bajas, aprovechar el capital o ampliar los términos del préstamo".

A continuación se ofrece una descripción general rápida de por qué los inversores inteligentes consideran la refinanciación:

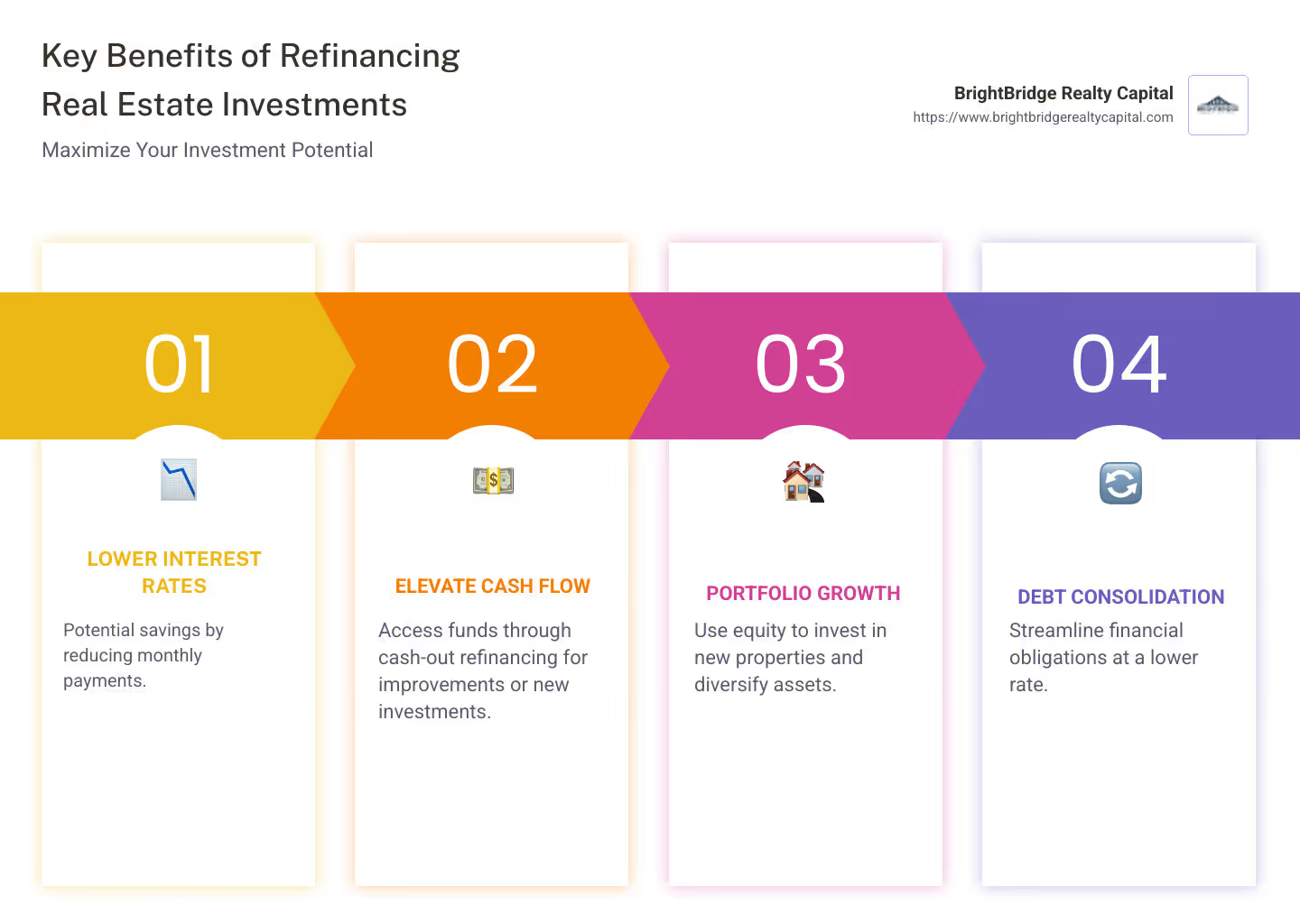

- Tasas de interés más bajas: Potencialmente ahorre dinero al reducir sus pagos mensuales.

- Aumentar el flujo de caja: Acceda a fondos adicionales a través de refinanciamiento con retiro de efectivo para mejoras o nuevas inversiones.

- Crecimiento de la cartera: Utilice capital para invertir en nuevas propiedades y diversificar activos.

- Consolidación de deuda: Agiliza tus obligaciones financieras a un ritmo más bajo.

La historia de John Egan muestra los beneficios. A finales de 2020, refinanció y liberó más de $500 al mes, lo que le permitió convertirse en empresario inmobiliario. En solo un año, pasó de ser propietario de una sola casa a comprar varias propiedades de alquiler, maximizando su flujo de caja y su alcance de inversión.

La refinanciación no se trata sólo de ahorrar dinero: se trata de utilizar estratégicamente sus recursos para abrir nuevas puertas financieras. Antes de profundizar más, aquí hay una interesante infografía que resume los beneficios clave y las razones para refinanciar.

Explora más sobre refinanciación de inversiones inmobiliarias:

- financiación inmobiliaria privada

- tasas de préstamo competitivas

- financiación de bienes raíces comerciales

Comprensión de la refinanciación de inversiones inmobiliarias

Refinanciación sus inversiones inmobiliarias pueden cambiar las reglas del juego. No se trata sólo de cambiar su antigua hipoteca por una nueva. Se trata de tomar el control de su estrategia financiera y optimizar su cartera de propiedades de inversión.

¿Qué es la refinanciación?

En esencia, la refinanciación implica reemplazar su hipoteca actual con un nuevo préstamo. Esto puede conducir a tasas de interés más bajas, diferentes condiciones de préstamo o incluso un tipo de préstamo completamente diferente. ¿El objetivo? Para mejorar su situación financiera.

Por ejemplo, si las tasas de interés han bajado desde que obtuvo su hipoteca por primera vez, la refinanciación puede reducir sus pagos mensuales. Esto significa más dinero en tu bolsillo cada mes.

El poder de la refinanciación con retiro de efectivo

Una opción popular es el refinanciación con retiro de efectivo. Imagine que ha estado pagando su hipoteca durante años y el valor de su propiedad ha aumentado. Esto significa que ha acumulado capital. Con un refinanciamiento con retiro de efectivo, puede obtener un préstamo nuevo y mayor y embolsarse la diferencia.

¿Por qué hacer esto? El efectivo procedente de una refinanciación con retiro de efectivo se puede utilizar para:

- Mejoras en el hogar para aumentar el valor de la propiedad y los ingresos por alquiler.

- Pagar deudas con intereses altos.

- Invertir en propiedades adicionales para hacer crecer su cartera.

Éxito en la vida real: la historia de Jane

Pensemos en Jane, una inversora inteligente de Nueva York. Usó un refinanciamiento con retiro de efectivo para acceder a $50,000 del valor líquido de su vivienda. Con este dinero, Jane mejoró su propiedad de alquiler, agregando una cocina moderna y pisos nuevos. Como resultado, aumentó sus ingresos por alquiler en un 20 % y aumentó el valor de mercado de su propiedad.

La historia de Jane es un testimonio de cómo la refinanciación, cuando se hace estratégicamente, puede mejorar su juego de inversión.

Conclusiones clave

- Refinanciación puede reducir sus tasas de interés y pagos mensuales.

- Refinanciación con retiro de efectivo le permite aprovechar el valor de su propiedad para mejoras o nuevas inversiones.

- Los inversores de éxito utilizan la refinanciación para mejorar el flujo de caja y ampliar sus carteras.

Al comprender los entresijos de la refinanciación, los inversores como usted pueden tomar decisiones informadas que se alineen con sus objetivos financieros. A continuación, exploraremos los beneficios de refinanciar propiedades de inversión y cómo pueden contribuir a la creación de riqueza a largo plazo.

Beneficios de refinanciar propiedades de inversión

La refinanciación de inversiones inmobiliarias puede ofrecer una serie de beneficios a los inversores inteligentes. Exploremos algunas de las ventajas clave, como asegurar una tasa de interés más baja, mejorar el flujo de caja y generar riqueza.

Tasa de interés más baja

Una de las razones más convincentes para refinanciar es conseguir un tasa de interés más baja. Imagínese reducir la tasa de su hipoteca incluso en una fracción de porcentaje. Este pequeño cambio puede generar ahorros significativos durante la vigencia de su préstamo. Por ejemplo, cuando un inversor refinancia su hipoteca, potencialmente puede reducir significativamente sus pagos mensuales. Este dinero extra cada mes puede cambiar las reglas del juego para administrar los gastos o invertir más.

Impulsar el flujo de caja

La refinanciación también puede mejorar su flujo de fondos. Al reducir los pagos mensuales de su hipoteca, libera fondos que pueden usarse en otros lugares. Esto podría significar reinvertir en sus propiedades, ahorrar para futuras inversiones o simplemente disfrutar de una mayor flexibilidad financiera. Un flujo de caja mejorado puede reforzar su capacidad para manejar gastos inesperados o aprovechar nuevas oportunidades.

Creación de riqueza

Por último, la refinanciación es una poderosa herramienta para creación de riqueza. Al refinanciar en el momento adecuado, puede reducir los gastos y reinvertir los ahorros en su propiedad u otras empresas. Por ejemplo, un inversor podría utilizar un refinanciamiento con retiro de efectivo para mejorar una propiedad de alquiler, aumentar los ingresos por alquiler y aumentar el valor de mercado de la propiedad. Medidas inteligentes como éstas ayudan a los inversores a hacer crecer sus carteras y generar riqueza a largo plazo.

En resumen, refinanciar propiedades de inversión no se trata sólo de obtener un nuevo préstamo. Se trata de posicionarse estratégicamente para lograr el éxito financiero, mejorar el flujo de caja y generar riqueza para el futuro. A continuación, exploraremos estrategias para una refinanciación exitosa, centrándonos en el puntaje crediticio, el plazo del préstamo y el capital.

Estrategias para una refinanciación exitosa

Refinanciar inversiones inmobiliarias no se trata sólo de garantizar tasas más bajas; se trata de prepararse para el éxito a largo plazo. Exploremos tres estrategias clave: puntuación de crédito, plazo del préstamo, y patrimonio.

Puntaje de crédito

Su puntaje crediticio juega un papel fundamental en el proceso de refinanciamiento. Una puntuación crediticia sólida puede ofrecer mejores tasas de interés y condiciones de préstamo. Lo ideal es aspirar a una puntuación de 620 o más, pero puntuaciones más altas pueden abrir puertas a condiciones aún más favorables.

Consejo: Si su puntaje crediticio necesita mejorar, considere pagar sus deudas y asegurarse de que todas las facturas se paguen a tiempo. Estos sencillos pasos pueden aumentar su puntuación con el tiempo.

Plazo del préstamo

Elegir lo correcto plazo del préstamo es crucial. Un plazo de préstamo más corto, como 15 años en lugar de 30, puede ahorrarle dinero en intereses durante la vigencia del préstamo. Sin embargo, a menudo significa pagos mensuales más altos.

Por otro lado, ampliar el plazo de su préstamo puede reducir los pagos mensuales y mejorar su flujo de caja. Sólo tenga en cuenta que esto podría aumentar el interés total pagado con el tiempo.

Considere: ¿Cuáles son tus objetivos financieros? ¿Prefiere pagos mensuales más bajos o liquidar su préstamo más rápido? Tu respuesta guiará tu elección.

Equidad

La equidad es otro factor clave en la refinanciación. Generalmente, los prestamistas prefieren que usted tenga al menos un 25% del capital de su propiedad. Esto no solo mejora sus posibilidades de obtener un mejor trato, sino que también puede aprovecharse para una refinanciación con retiro de efectivo.

Con un refinanciamiento con retiro de efectivo, puede aprovechar el valor líquido de su propiedad para financiar mejoras en el hogar, pagar deudas con intereses altos o invertir en propiedades adicionales. Esta estrategia puede mejorar su cartera y aumentar la riqueza general.

Recuerda: Mantener o aumentar su capital puede brindarle más opciones y flexibilidad a la hora de refinanciar.

Al centrarse en estas estrategias, podrá posicionarse para una refinanciación exitosa, abriendo todo el potencial de sus inversiones inmobiliarias. A continuación, exploraremos cómo la refinanciación con retiro de efectivo puede abrir el valor inmobiliario a nuevas oportunidades de inversión.

Refinanciación con retiro de efectivo: apertura del patrimonio inmobiliario

Refinanciación con retiro de efectivo es una herramienta poderosa para inversores inteligentes que buscan mejorar su cartera de bienes raíces. Al aprovechar el capital acumulado en su propiedad, puede acceder a fondos para una variedad de propósitos, como mejoras en el hogar o comprar un propiedad adicional.

¿Qué es la refinanciación con retiro de efectivo?

La refinanciación con retiro de efectivo implica reemplazar su hipoteca actual por una nueva que sea mayor de lo que debe. La diferencia se te entrega en efectivo. Esto puede ser particularmente beneficioso si el valor de su propiedad ha aumentado con el tiempo, aumentando su valor líquido.

Uso de efectivo para mejoras en el hogar

Invertir en mejoras para el hogar puede aumentar significativamente el valor y el atractivo de su propiedad. Considere actualizaciones como:

- Repintado de interiores y exteriores para darle a la propiedad un aspecto fresco.

- Actualización de electrodomésticos, gabinetes y pisos importantes para modernizar el espacio.

- Instalar nuevas ventanas o agregar aire acondicionado central para mayor comodidad y eficiencia.

Estas mejoras no sólo mejoran el valor de mercado de la propiedad, sino que también la hacen más atractiva para posibles inquilinos o compradores, permitiéndole cobrar un alquiler más alto o venderla a un mejor precio.

Compra de propiedad adicional

Otro uso estratégico de la refinanciación con retiro de efectivo es financiar el pago inicial de una nueva propiedad de inversión. Con el capital de su propiedad actual, potencialmente puede comprar otra casa o edificio de apartamentos, ampliando su cartera de bienes raíces.

Esta es una estrategia común entre los pequeños propietarios que buscan aumentar sus inversiones. Al aprovechar el capital existente, puede aprovechar nuevas oportunidades en el mercado inmobiliario sin necesidad de una gran reserva de efectivo por adelantado.

Consideraciones clave

Antes de optar por un refinanciamiento con retiro de efectivo, considere lo siguiente:

- Tasas de interés: Asegúrese de que la nueva tasa hipotecaria sea favorable en comparación con la actual.

- Plazo del préstamo: Tenga en cuenta cómo el nuevo plazo del préstamo afecta sus pagos mensuales y sus objetivos financieros generales.

- Punto de equilibrio: Calcule cuánto tiempo llevará alcanzar el punto de equilibrio de los costos de refinanciamiento, asegurándose de que se alinee con su cronograma de inversión.

Al comprender y utilizar la refinanciación con retiro de efectivo de manera efectiva, puede abrir el valor de su propiedad para impulsar más oportunidades de inversión y, en última instancia, generar riqueza y mejorar su cartera de bienes raíces.

A continuación, veremos cómo calcular el punto de equilibrio para sus decisiones de refinanciamiento.

Calcular el punto de equilibrio

Al considerar refinanciación de inversiones inmobiliarias, un paso crucial es calcular el punto de equilibrio. Esto le indica cuánto tiempo le llevará recuperar los costos de refinanciamiento y comenzar a ahorrar dinero.

Comprensión de las tasas de refinanciamiento y los costos de cierre

La refinanciación no es gratuita. Encontrará costos de cierre que normalmente oscilan entre el 3% y el 6% del monto del préstamo. Estos incluyen tarifas de originación, tasación y suscripción. Es importante comparar tasas de refinanciamiento para asegurarse de obtener un mejor trato que su hipoteca actual.

Algunos prestamistas le permiten incluir estos costos en el préstamo, pero eso aumenta el monto del préstamo. Otros ofrecen un refinanciamiento "sin costo", que a menudo conlleva una tasa de interés más alta.

Calcular el ahorro mensual

El objetivo de la refinanciación suele ser reducir sus pagos mensuales. Para determinar sus ahorros potenciales, compare el pago de su hipoteca actual con lo que pagaría después de la refinanciación. Si reduce su tasa de interés o acorta el plazo del préstamo, sus ahorros mensuales pueden ser significativos.

La fórmula del equilibrio

Para encontrar su punto de equilibrio, divida los costos totales de cierre por sus ahorros mensuales. Por ejemplo, si sus costos de cierre son $5000 y ahorra $200 por mes, le tomará 25 meses ($5000 ÷ $200) alcanzar el punto de equilibrio.

[ \text{Punto de equilibrio (en meses)} = \frac{\text{Costos totales de cierre}}{\text{Ahorros mensuales}} ]

Consideraciones clave

- Plazo: Si no planea conservar la propiedad el tiempo suficiente para alcanzar el punto de equilibrio, es posible que no valga la pena refinanciar.

- Metas a largo plazo: Considere cómo el nuevo plazo del préstamo afecta sus planes financieros. Reiniciar una hipoteca a 30 años, por ejemplo, podría significar pagar más intereses con el tiempo.

- Condiciones del Mercado: Esté atento a las tasas de refinanciamiento actuales para asegurarse de que proporcionen un ahorro genuino sobre su hipoteca existente.

Al evaluar cuidadosamente estos factores, podrá tomar una decisión informada sobre si la refinanciación es la medida correcta para su estrategia de inversión.

A continuación, abordaremos algunas preguntas frecuentes sobre refinanciación de inversiones inmobiliarias.

Preguntas frecuentes sobre la refinanciación de inversiones inmobiliarias

¿Cuál es el puntaje crediticio mínimo requerido?

Cuando se trata de refinanciación de inversiones inmobiliarias, el puntaje crediticio mínimo que normalmente necesita es 620. Los prestamistas utilizan esta puntuación para evaluar su solvencia. Un puntaje crediticio más alto puede ayudarlo a obtener una tasa de interés más baja, lo que hace que su refinanciamiento sea más rentable. Si su puntuación es inferior a 620, podría considerar mejorarla antes de presentar la solicitud. Esto podría implicar pagar deudas existentes o corregir cualquier error en su informe crediticio.

¿Cómo afecta la refinanciación a los impuestos?

Refinanciar una propiedad de alquiler puede tener implicaciones fiscales. Cuando refinancia, básicamente está reemplazando su préstamo anterior por uno nuevo. El interés que paga por este nuevo préstamo generalmente es deducible de impuestos, al igual que su préstamo original. Sin embargo, si utiliza la refinanciación con retiro de efectivo y utiliza los fondos para gastos personales, es posible que el interés de esa parte no sea deducible. Es aconsejable consultar a un asesor fiscal para comprender cómo un refinanciamiento podría afectar su situación fiscal específica.

¿Puedo refinanciar para comprar más propiedades?

Sí, puede utilizar la refinanciación para comprar propiedades adicionales y hacer crecer su cartera. Esto a menudo se logra mediante un refinanciación con retiro de efectivo, donde aprovecha el valor líquido de su propiedad existente. Al hacerlo, puede acceder a fondos para realizar el pago inicial de una nueva inversión. Esta estrategia puede ayudarte amplíe sus propiedades inmobiliarias sin necesidad de dinero extra por adelantado. Sólo asegúrese de que los posibles ingresos por alquiler de la nueva propiedad cubran el aumento de los pagos de la hipoteca y contribuyan a sus objetivos financieros generales.

A continuación, exploraremos más sobre las soluciones personalizadas de BrightBridge Realty Capital para inversores inteligentes.

Conclusión

En BrightBridge Realty Capital, entendemos que cada viaje de inversión inmobiliaria es único. Nuestra misión es proporcionar soluciones personalizadas que se adaptan a sus necesidades específicas, ya sea que esté cambiando propiedades, construyendo otras nuevas o ampliando su cartera de alquileres.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Sabemos que en el sector inmobiliario el tiempo es crucial. Es por eso que nos enorgullecemos de cerrar acuerdos rápidamente, a menudo en tan solo una semana. Esta velocidad puede brindarle la ventaja que necesita para aprovechar las oportunidades a medida que surjan.

Nuestro préstamos directos Nuestro enfoque significa que eliminamos intermediarios, ofreciéndole tarifas competitivas y un proceso fluido. Esto no sólo simplifica la experiencia de refinanciación, sino que también garantiza que obtenga la mejor oferta posible adaptada a su estrategia de inversión.

Para aquellos que buscan aprovechar el valor de su propiedad, ampliar su cartera o simplemente asegurar una mejor tasa, nuestro equipo está listo para ayudarlo. Proporcionamos la experiencia y la flexibilidad necesarias para dirigir el complejo mundo de refinanciación de inversiones inmobiliarias con confianza.

Si está listo para dar el siguiente paso en su viaje de inversión inmobiliaria, contáctenos en BrightBridge Realty Capital para una consulta personalizada. Permítanos ayudarle a aprovechar todo el potencial de sus inversiones.