Dominar el arte de la refinanciación de préstamos de cartera para propiedades de alquiler

Summary

Domine la refinanciación de propiedades de alquiler con un préstamo de cartera para obtener mejores tasas y flujo de caja. Conozca estrategias y pasos para una refinanciación exitosa.

Refinanciación de propiedades de alquiler mediante un préstamo de cartera puede ser un punto de inflexión para los inversores inmobiliarios expertos. No se trata sólo de alterar los términos de su préstamo; es un movimiento estratégico que puede mejorar significativamente su flexibilidad financiera y su potencial de crecimiento. He aquí por qué:

- Estrategias de inversión: Aprovechar los préstamos de cartera permite a los inversores consolidar múltiples propiedades de alquiler en un solo préstamo. Esta estrategia simplifica la gestión y puede reducir los costos generales de endeudamiento, lo que la convierte en la opción preferida para quienes buscan expandir su imperio de alquiler de manera eficiente.

- Beneficios de refinanciamiento: Al refinanciar, puede acceder a mejores tasas de interés o ajustar los términos de su préstamo para mejorar el flujo de caja. Esto puede liberar capital para reinvertir o renovar, lo que le ayudará a mejorar el valor de la propiedad y aumentar los ingresos futuros.

Refinanciar su cartera podría ser la clave para obtener beneficios financieros sustanciales y posicionar sus inversiones para un crecimiento sólido. Se trata de algo más que números; se trata de alinear estratégicamente sus activos para lograr el éxito a largo plazo.

Temas similares a refinanciación de propiedades de alquiler mediante un préstamo de cartera:

- Préstamos para carteras de propiedades de alquiler

- tipos de préstamos inmobiliarios

- prestamistas hipotecarios para propiedades de inversión

Comprensión de los préstamos de cartera

Al sumergirse en la inversión inmobiliaria, comprender préstamos de cartera es crucial. Estos préstamos son personalizados para inversores con múltiples propiedades de alquiler y ofrecen un enfoque simplificado de financiación.

Préstamos para cartera de alquiler

Préstamos para carteras de alquiler Permitir a los inversores consolidar varias propiedades en un solo préstamo. Este enfoque simplifica la gestión y, a menudo, conduce a condiciones más favorables en comparación con los préstamos inmobiliarios individuales. Con un préstamo de cartera, puede refinanciar propiedades existentes o retirar capital para financiar nuevas inversiones.

- Financiamiento Consolidado: En lugar de hacer malabarismos con varios préstamos, los inversores se benefician de un único pago mensual. Esto no sólo alivia la carga administrativa sino que también puede generar posibles ahorros de costos.

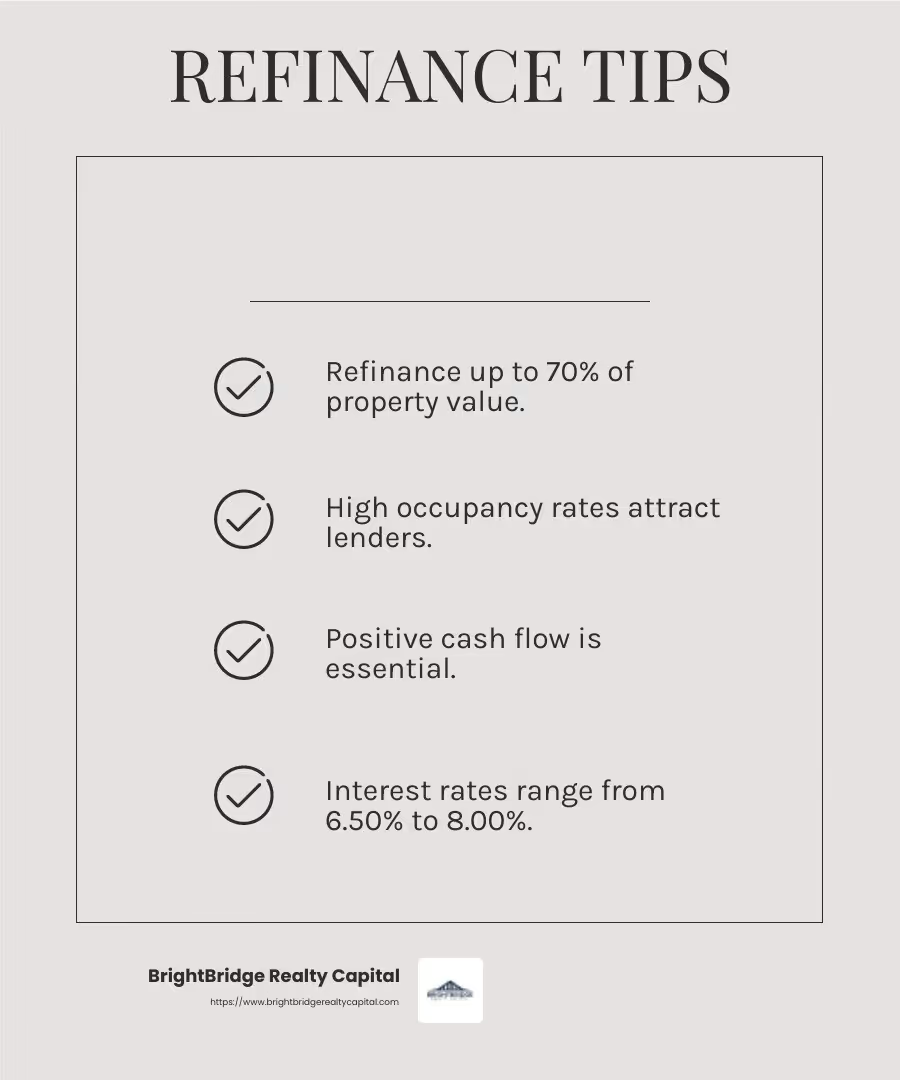

- Apalancamiento: Los préstamos de cartera ofrecen un apalancamiento significativo, que generalmente permite hasta un 70% de relación préstamo-valor (LTV) en el refinanciamiento. Esto significa que puede acceder a una parte sustancial del valor de su propiedad para reinvertir o pagar otras deudas.

Hipotecas generales

Un hipoteca general es otra opción para inversores que buscan financiar varias propiedades con un solo préstamo. Este tipo de préstamo es ideal para quienes tienen cinco o más propiedades de alquiler estables.

- Flexibilidad: Con plazos que van de 3 a 10 años, las hipotecas generales brindan flexibilidad en la gestión de su estrategia de inversión. A menudo ofrecen tasas de interés más bajas en comparación con préstamos separados para cada propiedad.

- Ocupación y flujo de caja: Los prestamistas suelen exigir que las propiedades tengan una ocupación estable y un flujo de caja constante. Cumplir con estos criterios puede ayudarlo a obtener mejores condiciones de préstamo.

El poder del apalancamiento

El apalancamiento es un componente clave de una inversión inmobiliaria exitosa. Al utilizar capital prestado para aumentar el retorno potencial de la inversión, puede maximizar su poder adquisitivo y ampliar su cartera más rápidamente.

- Metas a corto plazo versus metas a largo plazo: Si está buscando vender propiedades, considere préstamos a corto plazo con opciones de alto apalancamiento, como préstamos de reparación y conversión. Para las tenencias a largo plazo, los préstamos de cartera brindan la estabilidad y las tasas de interés más bajas necesarias para un crecimiento sostenido.

Comprender estas opciones de préstamos y aprovecharlas de manera efectiva puede transformar su estrategia de inversión. Ya sea que esté consolidando propiedades existentes o ampliando su cartera, préstamos de cartera Ofrezca la flexibilidad y los beneficios financieros para respaldar sus objetivos.

Refinanciación de propiedades de alquiler con un préstamo de cartera

Refinanciar una propiedad de alquiler con un préstamo de cartera puede cambiar las reglas del juego para los inversores inmobiliarios. Se trata de maximizar el capital, comprender los criterios de los prestamistas y garantizar condiciones de préstamo favorables. Analicémoslo.

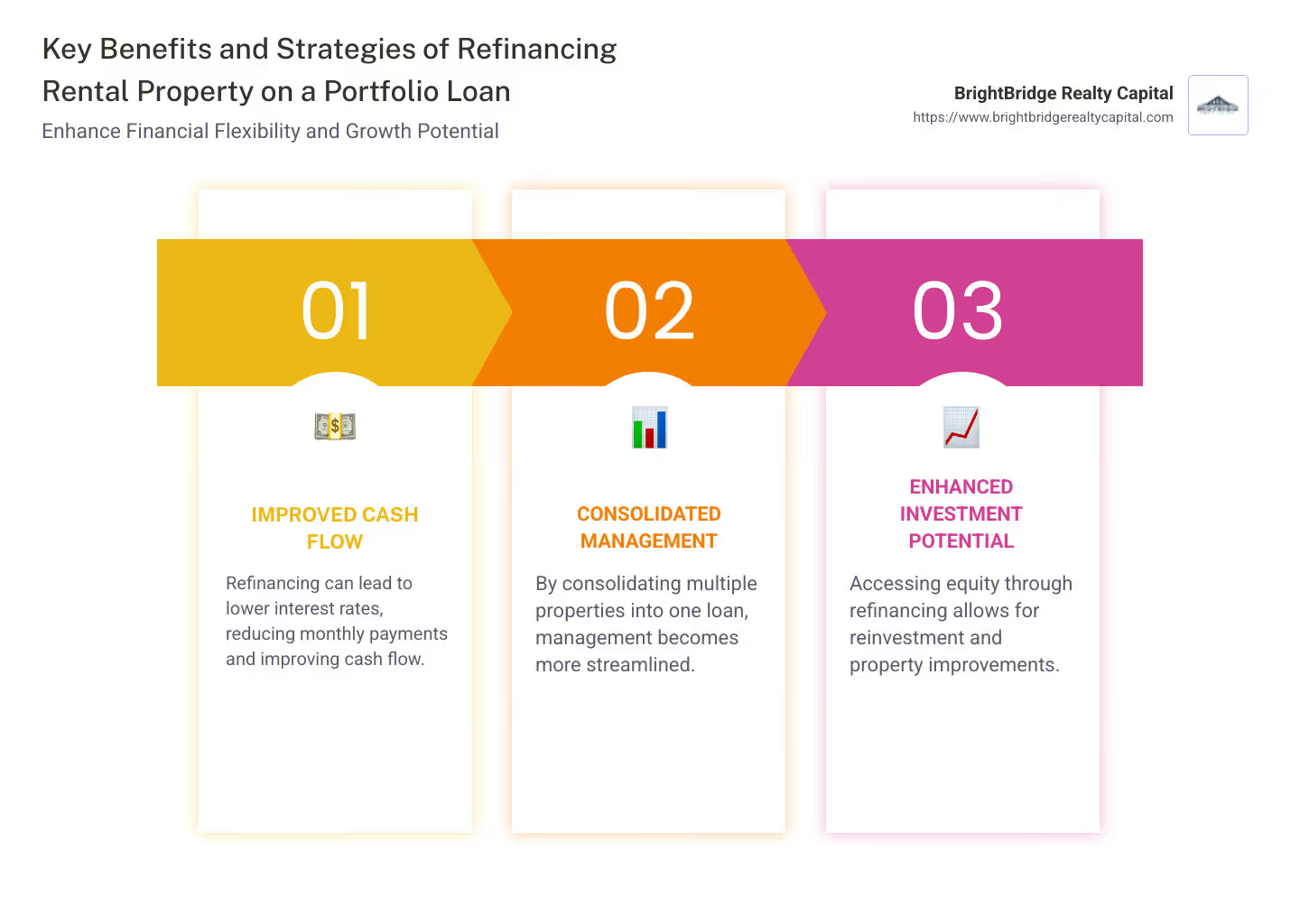

Maximización de la equidad

Al refinanciar, uno de los objetivos principales es maximizar el valor líquido que tiene en sus propiedades. Esto implica aprovechar el valor actual de su inmueble para acceder a efectivo. Con préstamos para cartera de alquiler, normalmente puede refinanciar hasta el 70% del valor de su propiedad. Esto abre oportunidades para reinvertir en propiedades adicionales o pagar deudas existentes.

Considere esto: si su cartera está valorada en $1 millón, potencialmente podría refinanciarla por $700,000. Este importante flujo de caja se puede utilizar para ampliar su cartera o mejorar las propiedades existentes.

Criterios del prestamista

Comprender lo que buscan los prestamistas es crucial a la hora de refinanciar. Los prestamistas suelen evaluar:

- Tasas de ocupación: Las tasas de ocupación altas y estables son favorables. Las propiedades que generan ingresos constantemente son más atractivas para los prestamistas.

- Flujo de fondos: Los prestamistas quieren ver que sus propiedades generen un flujo de caja positivo. Esto les asegura que usted puede cumplir con sus obligaciones crediticias.

- Solvencia crediticia: Un buen puntaje crediticio es esencial. Afecta las tasas de interés que recibirá y los términos de su préstamo.

Cumplir con estos criterios puede ayudarlo a obtener mejores condiciones, como tasas de interés más bajas y relaciones préstamo-valor más altas.

Condiciones del préstamo

Los términos de los préstamos pueden variar significativamente, pero comprenderlos es clave para tomar decisiones informadas. Los préstamos de cartera suelen ofrecer plazos que oscilan entre 3 y 10 años.

- Tasas de interés: Espere tasas entre 6,50% y 8,00%. Si bien estas tasas son más altas que las de otros tipos de préstamos, los beneficios del financiamiento consolidado y la administración simplificada a menudo superan los costos.

- Estructura de pago: Algunos préstamos pueden ofrecer pagos de intereses únicamente durante un período, lo que puede mejorar la gestión del flujo de caja. Otros pueden estar totalmente amortizados, lo que significa que usted paga tanto el capital como los intereses desde el principio.

En resumen, refinanciar propiedades de alquiler a través de un préstamo de cartera consiste en utilizar estratégicamente su capital, cumplir con los criterios del prestamista y elegir términos que se alineen con sus objetivos de inversión. Este enfoque no sólo optimiza sus finanzas sino que también lo posiciona para el crecimiento futuro.

A continuación, exploraremos los beneficios de la refinanciación de préstamos de cartera y cómo puede mejorar la gestión del flujo de efectivo y reducir los gastos por intereses.

Beneficios de la refinanciación de préstamos de cartera

Refinanciar sus propiedades de alquiler con un préstamo de cartera puede ofrecer varios beneficios importantes. Exploremos cómo puede mejorar la gestión del flujo de efectivo, optimizar las tasas de interés y optimizar su financiamiento mediante la consolidación.

Gestión del flujo de caja

Una de las razones más convincentes para refinanciar con un préstamo de cartera es la mejora gestión del flujo de caja. Al consolidar varios préstamos inmobiliarios en uno, se reduce la cantidad de pagos individuales. Esta simplificación no sólo ahorra tiempo sino que también facilita el seguimiento de sus finanzas.

Además, algunos préstamos de cartera ofrecen opciones de pago de intereses únicamente durante un período determinado. Estos pueden reducir significativamente los pagos mensuales inicialmente, liberando efectivo para otras inversiones o mejoras a la propiedad. Por ejemplo, si tiene cinco propiedades, cada una con préstamos separados, combinarlas en una puede reducir su desembolso mensual total, especialmente si el nuevo préstamo ofrece mejores condiciones.

Tasas de interés

Las tasas de interés juegan un papel crucial en el costo de la refinanciación. Con los préstamos de cartera, a menudo puede obtener tasas competitivas, que generalmente oscilan entre el 6,50% y el 8,00%. Si bien estas tasas pueden ser más altas que las de algunos préstamos tradicionales, los beneficios de la refinanciación a menudo superan los costos.

¿Por qué son ventajosas estas tarifas?

- Apalancamiento: Los préstamos de cartera le permiten apalancar hasta el 70% del valor de su propiedad, que puede usarse para pagar deudas con intereses más altos o reinvertir en nuevas propiedades.

- Consolidación: Al consolidar préstamos, es posible que califique para una tasa de interés combinada más baja que la tasa promedio de sus préstamos separados.

- Estabilidad: Hay opciones de tasa fija disponibles que brindan previsibilidad en su planificación financiera.

Financiamiento Consolidado

Financiación consolidada es una ventaja significativa de la refinanciación de préstamos de cartera. Gestionar varios préstamos puede resultar complejo y llevar mucho tiempo. Un préstamo de cartera simplifica esto al consolidar múltiples deudas en un solo pago. Esto no sólo reduce las cargas administrativas sino que también ayuda a negociar mejores condiciones con los prestamistas debido al mayor tamaño de los préstamos.

Considere este escenario: administrar diez préstamos diferentes con diferentes tasas, plazos y calendarios de pago puede resultar abrumador. Al refinanciar en un préstamo de cartera, agiliza su proceso de pago, reduce el papeleo y potencialmente reduce el costo general de intereses.

En conclusión, refinanciar con un préstamo de cartera puede mejorar significativamente su estrategia financiera. Mejora la gestión del flujo de caja, reduce potencialmente las tasas de interés y simplifica su financiación mediante consolidación.

A continuación, profundizaremos en los pasos necesarios para refinanciar una propiedad de alquiler, incluidos los requisitos de calificación crediticia, la documentación y el proceso de suscripción.

Pasos para refinanciar una propiedad de alquiler

Refinanciar una propiedad de alquiler con un préstamo de cartera implica varios pasos clave. Vamos a desglosarlos para que sea fácil de entender y seguir.

Requisitos de puntaje crediticio

Tu puntuación de crédito es crucial al refinanciar una propiedad de alquiler. Los prestamistas suelen buscar una puntuación de al menos 660. Una puntuación más alta puede ayudarle a conseguir mejores tasas de interés y condiciones. Si su puntaje es más bajo, considere mejorarlo antes de presentar la solicitud pagando las deudas y asegurándose de que todas las facturas se paguen a tiempo.

Documentación

Reuniendo el derecho documentación es un paso crítico. Los prestamistas necesitan pruebas de su salud financiera y del valor de sus propiedades. Aquí hay una lista de verificación de lo que podría necesitar:

- Prueba de ingresos: Talones de pago, declaraciones de impuestos o extractos bancarios si trabaja por cuenta propia.

- Documentación del seguro: Seguros de propiedad y de alquiler.

- Seguro de título: El seguro de título más reciente desde que compró la propiedad.

- Información sobre activos y deudas: Detalles de cuentas bancarias, fondos de jubilación y deudas pendientes.

Tener estos documentos listos puede acelerar el proceso de refinanciación.

Proceso de suscripción

El proceso de suscripción Es donde el prestamista evalúa su situación financiera y el valor de las propiedades. Esto es lo que puede esperar:

- Verificación de ingresos: El prestamista verifica sus ingresos y su historial laboral para asegurarse de que pueda pagar el préstamo.

- Tasación: Una tasación determina el valor justo de mercado de sus propiedades. Esto es crucial para evaluar la relación préstamo-valor.

- Ratio de cobertura del servicio de la deuda (DSCR): Los prestamistas calculan el DSCR dividiendo los ingresos por alquiler entre los gastos mensuales. Generalmente se requiere un DSCR de 1 o superior, lo que indica que la propiedad genera suficientes ingresos para cubrir los pagos de la deuda.

- Aprobación definitiva: Una vez que se complete la suscripción, recibirá una Divulgación de cierre que describe los detalles del préstamo, incluidos los costos y las tasas de interés.

Refinanciar una propiedad de alquiler con un préstamo de cartera requiere una preparación cuidadosa y una comprensión de los criterios del prestamista. Al asegurarse de que su puntaje crediticio cumpla con los requisitos, reunir la documentación necesaria y navegar por el proceso de suscripción, se posicionará para una refinanciación exitosa.

A continuación, exploraremos las preguntas frecuentes sobre la refinanciación de préstamos de cartera, incluidas las implicaciones fiscales y las tasas de interés.

Preguntas frecuentes sobre la refinanciación de préstamos de cartera

¿Cuáles son las implicaciones fiscales de refinanciar una propiedad de alquiler?

Refinanciar una propiedad de alquiler puede tener varias implicaciones fiscales, especialmente si opta por una refinanciación con retiro de efectivo. Si bien el efectivo que recibe no se considera ingreso y no está sujeto a impuestos, puede afectar su situación fiscal de otras maneras.

- Deducciones de intereses: El interés del nuevo préstamo puede ser deducible como gasto comercial. Potencialmente, esto puede reducir su ingreso imponible, pero consulte a un profesional de impuestos para comprender cómo se aplica esto a su situación.

- Depreciación: Cuando refinancia, el programa de depreciación de su propiedad no se reinicia. Esto significa que continúa depreciándose según el precio y la fecha de compra originales.

- Ganancias de capital: Si utiliza el efectivo de un refinanciamiento para mejorar su propiedad, esto podría aumentar la base de su propiedad. Una base más alta puede reducir los impuestos sobre las ganancias de capital si vende la propiedad más adelante.

¿Cómo funciona un refinanciamiento con retiro de efectivo para propiedades de alquiler?

Un refinanciación con retiro de efectivo le permite aprovechar el valor líquido de su propiedad. Aquí hay un desglose simple:

- Cálculo del patrimonio: Digamos que su propiedad de alquiler vale $200,000 y usted debe $120,000. Esto le da $80,000 en capital.

- Relación préstamo-valor (LTV): La mayoría de los prestamistas permiten un LTV máximo del 75% para propiedades de alquiler. Esto significa que podría refinanciar hasta $150 000 (75% de $200 000).

- Efectivo recibido: Después de liquidar el préstamo existente de $120 000, podría recibir $30 000 en efectivo. Este efectivo se puede reinvertir en más propiedades o utilizar para renovaciones.

Este proceso ayuda a los inversores a hacer crecer sus carteras utilizando el capital inmobiliario existente para financiar nuevas inversiones.

¿Cuáles son las tasas de interés típicas para la refinanciación de propiedades de alquiler?

Las tasas de interés para refinanciar propiedades de alquiler son generalmente más altas que las de las residencias principales. Esto se debe a que los prestamistas ven las propiedades de alquiler como inversiones más riesgosas. Los factores clave que influyen en estas tasas incluyen:

- Puntaje de crédito: Un puntaje crediticio más alto puede ayudar a asegurar tasas más bajas.

- Condiciones del mercado: Las tarifas fluctúan según factores económicos. Es aconsejable estar atento a las tendencias del mercado.

- Tipo de préstamo y condiciones: Los préstamos a tasa fija pueden tener tasas iniciales más altas en comparación con las hipotecas a tasa ajustable (ARM).

Por ejemplo, mientras que una residencia principal puede tener una tasa de interés del 4%, una propiedad de alquiler podría estar más cerca del 5% o más. Compare siempre ofertas de varios prestamistas para encuentra la mejor oferta.

Comprender estos aspectos de la refinanciación de préstamos de cartera puede ayudarle a tomar decisiones informadas y optimizar su estrategia de inversión. A continuación, profundizaremos en los beneficios del refinanciamiento de préstamos de cartera, centrándonos en la gestión del flujo de efectivo y el financiamiento consolidado.

Conclusión

Cuando se trata de refinanciar una propiedad de alquiler con un préstamo de cartera, elegir el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas que satisfagan las necesidades únicas de los inversores inmobiliarios. Nuestra experiencia en financiación rápida y flexible garantiza que pueda aprovechar las oportunidades sin demora.

Soluciones personalizadas

Cada inversor tiene una estrategia diferente y entendemos que un enfoque único no funciona. Nuestro equipo trabaja estrechamente con usted para personalizar soluciones financieras que se alineen con sus objetivos específicos. Ya sea que esté buscando maximizar el capital, administrar el flujo de efectivo o consolidar su financiamiento, tenemos las herramientas y la experiencia para ayudarlo a tener éxito. Conozca más sobre nuestro soluciones personalizadas de financiación inmobiliaria.

Cierres Rápidos

El tiempo suele ser esencial en las transacciones inmobiliarias. Nuestra capacidad de ofrecer cierres rápidos, a menudo en una semana, nos diferencia de la competencia. Al eliminar intermediarios, agilizamos el proceso y ofrecemos préstamos directos con tasas competitivas. Esto significa que puede asegurar términos favorables rápidamente y concentrarse en hacer crecer su cartera de inversiones.

En la inversión en propiedades de alquiler, dominar el arte de la refinanciación de préstamos de cartera puede cambiar las reglas del juego. Con BrightBridge Realty Capital como su socio, estará equipado con los recursos y el apoyo necesarios para afrontar las complejidades de la refinanciación con confianza. Construyamos el éxito juntos.