Libere su potencial de inversión: una guía para préstamos para propiedades de alquiler

Summary

Libere su potencial de inversión con financiación de propiedades de alquiler. Conozca los tipos de préstamos, requisitos y beneficios para el éxito inmobiliario.

Por qué la financiación de propiedades de alquiler es importante para el éxito de su inversión

Tanto para los inversores aspirantes como para los experimentados, el camino hacia la libertad financiera suele estar pavimentado con bienes raíces. Pero desbloquear ese potencial requiere una herramienta crucial: financiación de propiedades de alquiler. No se trata sólo de obtener un préstamo; se trata de asegurar el derecha capital para construir una máquina generadora de riqueza. Funciona de manera fundamentalmente diferente a obtener un préstamo para su vivienda principal, y comprender estas diferencias es el primer paso hacia el éxito. Los prestamistas ven una propiedad de inversión no como una casa, sino como un negocio, y suscriben el préstamo en consecuencia.

Aquí tienes una instantánea de lo que eso significa para ti:

- Pagos iniciales más elevados: Espere depositar entre un 15 y un 25 % (o más). Los prestamistas requieren más "piel en el juego" para garantizar que usted esté comprometido con el éxito de la inversión.

- Puntajes crediticios más altos: Si bien es posible que obtenga una hipoteca primaria con una puntuación más baja, para las propiedades de inversión, la mayoría de los prestamistas quieren ver 680+ y, a menudo, 740+ para obtener los mejores términos en propiedades no ocupadas por sus propietarios.

- Requisitos más estrictos: Necesitará reservas de efectivo significativas (generalmente de 6 a 12 meses de pagos), relaciones deuda-ingresos más bajas y un perfil financiero general más sólido para demostrar que puede manejar el riesgo adicional.

- Más opciones de financiación: El mundo de la financiación de inversiones es vasto. Más allá de los préstamos convencionales, puede explorar herramientas poderosas como préstamos DSCR, préstamos de dinero fuerte, préstamos de cartera y estrategias creativas como la financiación del vendedor.

- Las tasas de interés suben: Las tarifas suelen estar entre un 0,5% y un 3% por encima de las tarifas de residencia principal. Esto no es arbitrario; así es como los prestamistas valoran el mayor riesgo percibido de un préstamo para propiedades de inversión.

Durante más de 145 años, el sector inmobiliario ha demostrado ser un generador de riqueza, superando consistentemente a las acciones y bonos a través de ciclos de auge y caída. Las propiedades de inversión ofrecen una poderosa combinación de flujo de caja constante, importantes beneficios fiscales, potencial de apreciación a largo plazo y diversificación crítica de la cartera. Pero estos beneficios sólo son accesibles si, en primer lugar, puedes conseguir la financiación adecuada para adquirir los activos.

¿El desafío? Los bancos tradicionales, si bien son confiables, a menudo se mueven con demasiada lentitud para los mercados inmobiliarios competitivos. Sus criterios de calificación rígidos y universales pueden dejar de lado incluso a los inversores solventes, y sus requisitos se vuelven aún más estrictos a medida que intenta ampliar su cartera más allá de una o dos propiedades. Aquí es precisamente donde la comprensión todos tus opciones de financiamiento se convierten en una ventaja estratégica.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde me especializo en ayudar a los inversores a navegar complejos financiación de propiedades de alquiler estructuras. He guiado a todos, desde hackers de viviendas por primera vez que utilizan un préstamo de la FHA para un dúplex hasta creadores de carteras experimentados que aprovechan los préstamos DSCR para adquirir múltiples propiedades sin tocar sus documentos de ingresos personales. Ya sea que esté comprando su primer alquiler o ampliando un imperio de múltiples propiedades, le explicaré exactamente cómo funcionan los préstamos para propiedades de alquiler y qué opciones se adaptan mejor a su estrategia de inversión única.

Comprensión de los préstamos para propiedades de inversión

Un préstamo para propiedad de inversión es una hipoteca que se utiliza específicamente para comprar una propiedad residencial que planea alquilar para obtener ingresos o, en algunos casos, renovarla para una reventa rentable. Estos préstamos están diseñados para propiedades que no son su residencia principal, como viviendas unifamiliares, condominios, dúplex, triplex, cuádruple e incluso pequeños edificios de apartamentos. La diferencia fundamental con una hipoteca primaria radica en cómo los prestamistas perciben y calculan el riesgo. Debido a que usted no vivirá en la propiedad, los prestamistas la consideran una empresa comercial y una inversión de mayor riesgo. Esta perspectiva influye directamente en los requisitos de calificación, los términos del préstamo y las tasas de interés que se le ofrecerán.

Ocupado por el propietario versus no ocupado por el propietario

Una distinción crucial en financiación de propiedades de alquiler es si la propiedad estará ocupada por el propietario. Este único factor cambia drásticamente sus opciones de préstamo, haciendo que la inversión en bienes raíces sea más accesible de lo que muchos principiantes creen.

Préstamos para propiedades de inversión ocupadas por el propietario son para propiedades de unidades múltiples (de dos a cuatro unidades) donde usted vive en una unidad y alquila las demás. Esta popular estrategia, conocida como "hackeo de viviendas", es posiblemente el mejor punto de entrada para nuevos inversores. Al comprar un dúplex, triplex o cuádruple y vivir en una unidad durante al menos un año, puede calificar para los términos de financiamiento altamente favorables que generalmente se reservan para residencias principales. Por ejemplo, un préstamo de la FHA puede requerir tan solo un 3,5 % de pago inicial, y un préstamo del VA puede ofrecer un pago inicial del 0 % para los veteranos elegibles. Los préstamos convencionales para propiedades de 2 a 4 unidades ocupadas por sus propietarios también se vuelven más accesibles, con pagos iniciales potenciales tan bajos como 5% y requisitos de puntaje crediticio más indulgentes (a veces tan bajos como 620). La contrapartida es que usted se convierte en propietario de sus vecinos, lo que requiere cierto temperamento, pero las ventajas financieras son inmensas.

Préstamos para propiedades de inversión no ocupadas por sus propietarios son el estándar para los inversores que construyen una cartera de alquileres donde no tienen intención de vivir. Desde el punto de vista de un prestamista, el perfil de riesgo es significativamente mayor. Los datos estadísticos muestran que en tiempos de dificultades financieras, es mucho más probable que un prestatario incumpla con una hipoteca de propiedad de alquiler que con la hipoteca de su propia casa. Esta mayor "propensión al impago" es la razón por la que los prestamistas imponen requisitos más estrictos para mitigar su riesgo.

Diferencias clave con una hipoteca primaria

Aquí hay un desglose más detallado de cómo los requisitos de préstamos para propiedades de inversión difieren de los de una vivienda principal:

- Pago inicial: Espere depositar entre un 15% y un 25% o más. Para un préstamo convencional sobre una inversión de una sola unidad, a veces es posible un 15%, pero el 20% es más común. Para propiedades de 2 a 4 unidades no ocupadas por sus propietarios, el requisito estándar es el 25%. Esta mayor posición de capital le brinda más "piel en el juego", lo que reduce el riesgo del prestamista.

- Puntaje de crédito: Una puntuación mínima de 620 es el mínimo absoluto para la mayoría de los programas, pero una puntuación de 680-740+ es muy preferido y necesario para asegurar condiciones competitivas en propiedades no ocupadas por sus propietarios. Una puntuación más alta demuestra un historial de gestión crediticia responsable y puede desbloquear tasas de interés más bajas.

- Reservas de efectivo: Los prestamistas deben asegurarse de que usted tenga una red de seguridad. Se le pedirá que tenga de 6 a 12 meses del pago mensual total de la hipoteca de la propiedad (PITI: capital, intereses, impuestos y seguro) en activos líquidos. Estos fondos deben estar separados de su pago inicial y costos de cierre y servir como amortiguador para vacantes, reparaciones inesperadas u otras interrupciones de ingresos.

- Relación deuda-ingresos (DTI): Su índice DTI (pagos mensuales totales de deuda divididos por el ingreso mensual bruto) es una métrica fundamental. Para las propiedades de inversión, los prestamistas prefieren un DTI más bajo, generalmente por debajo del 45%, para asegurarse de que pueda manejar cómodamente el pago adicional de la hipoteca. La buena noticia es que a menudo le permitirán utilizar una parte de los ingresos de alquiler proyectados de la propiedad para ayudarle a calificar.

- Tasas de interés: Para compensar el mayor riesgo, las tasas de interés de los préstamos para propiedades de inversión suelen ser entre un 0,5% y un 3% más altas que las de las residencias principales. Esta práctica se conoce como fijación de precios basada en el riesgo; cuanto mayor es el riesgo percibido, mayor es la tasa.

- Suscripción: El proceso de suscripción es más riguroso y detallado. Los prestamistas examinarán meticulosamente todo su panorama financiero, incluida la estabilidad de sus ingresos, la fuente de los fondos para su pago inicial (espere explicar cualquier depósito grande reciente) y su experiencia como inversionista. También utilizarán el 75% de los ingresos por alquiler proyectados de la propiedad (basados en un contrato de arrendamiento o una tasación de alquiler) para compensar el nuevo pago de la hipoteca, un cálculo crucial que puede hacer o deshacer un trato.

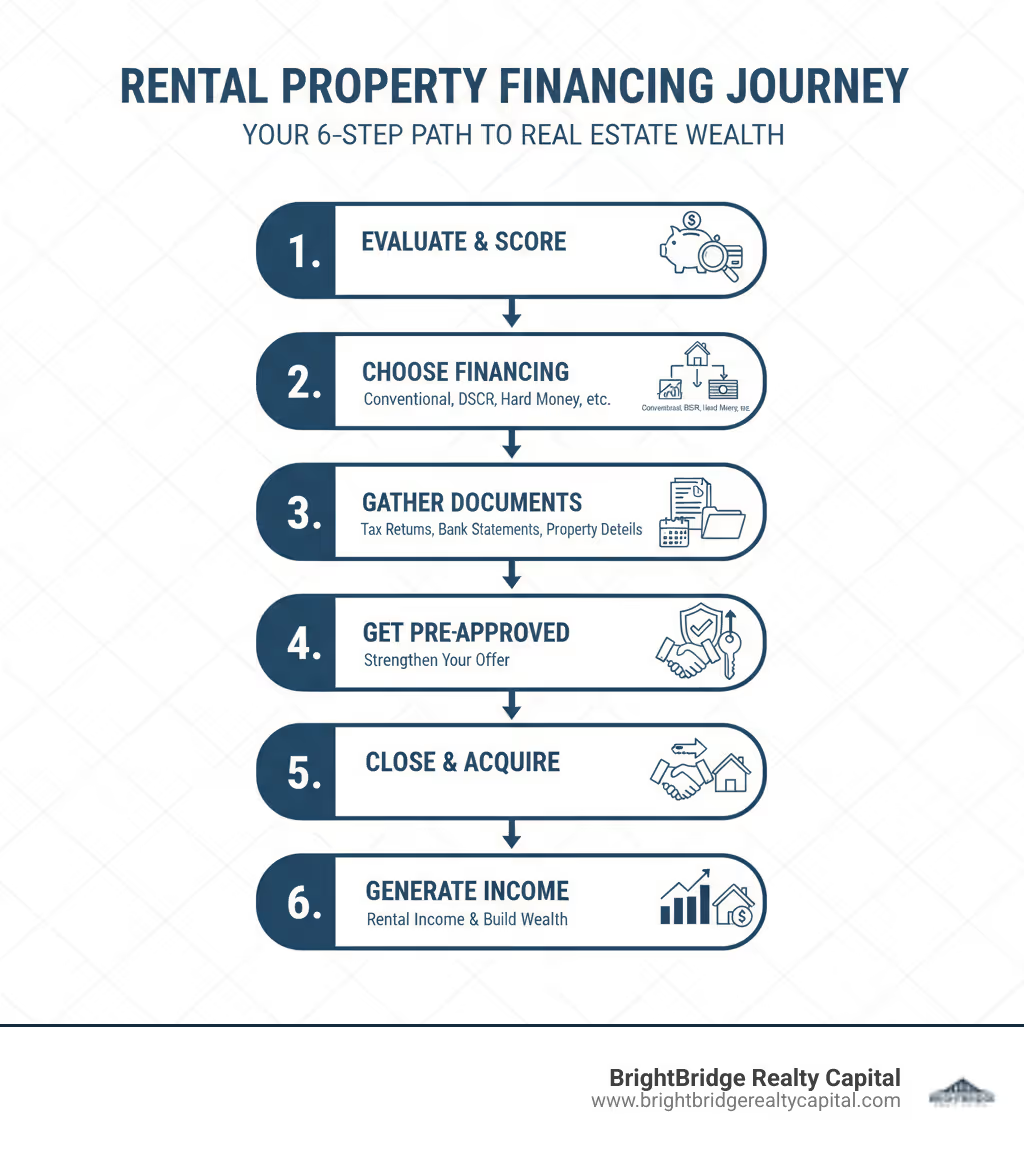

Explorando las opciones de financiación de su propiedad de alquiler

Una vez que comprenda las diferencias fundamentales en la suscripción, el siguiente paso es elegir el camino de financiación adecuado para su acuerdo específico. La buena noticia es que los inversores tienen una gama más amplia de herramientas a su disposición que los típicos compradores de vivienda. El desafío es descubrir cuál se alinea con su estrategia, cronograma y perfil financiero. En BrightBridge Realty Capital, creemos que el financiamiento adecuado puede hacer o deshacer una inversión. Repasemos sus opciones, desde las más tradicionales hasta las más creativas.

Financiamiento tradicional: préstamos convencionales y respaldados por el gobierno

Préstamos convencionales son los caballos de batalla de financiación de propiedades de alquiler. Se trata de préstamos emitidos por prestamistas privados que se ajustan a las directrices establecidas por Fannie Mae y Freddie Mac. Son la opción estándar para muchos inversores con perfiles financieros sólidos. Por lo general, necesitará un pago inicial del 15 al 25 % y un puntaje de crédito superior a 620 (siendo 680+ mucho más competitivo). Los prestamistas también prefieren una relación deuda-ingresos inferior al 36-45%. Las principales ventajas son tasas fijas competitivas a 30 años y plazos predecibles. Las desventajas incluyen un proceso de aprobación más lento y que requiere más documentos y un límite en la cantidad de propiedades que puede financiar (normalmente 10).

Si planeas truco de casa (viven en una unidad de una propiedad de 2 a 4 unidades), los préstamos convencionales se vuelven más accesibles, permitiendo potencialmente un pago inicial tan bajo como 5% en un dúplex o 15-20% en un triplex/fourplex.

Préstamos respaldados por el gobierno como FHA y VA son principalmente para residencias principales, pero pueden usarse magistralmente con fines de inversión. Si compra una propiedad de unidades múltiples y vive en una unidad durante al menos un año, puede desbloquear términos increíbles. Un Préstamo de la FHA permite un pago inicial del 3,5% y es más indulgente con las puntuaciones de crédito. Para propiedades de 3 a 4 unidades, puede estar sujeto a una "prueba de autosuficiencia" para garantizar que los ingresos por alquiler cubran la hipoteca. Los veteranos elegibles pueden utilizar un Préstamo VA para el mismo propósito sin pago inicial, un beneficio casi incomparable en el mundo de los préstamos.

Estrategias flexibles de financiación de propiedades de alquiler

Cuando los préstamos tradicionales no se ajustan a la velocidad o la escala de sus ambiciones, la financiación alternativa se vuelve esencial.

Préstamos de dinero fuerte Son préstamos a corto plazo (de 1 a 3 años) basados en activos, ideales para reparaciones y cambios o para adquirir una propiedad rápidamente en un mercado competitivo. Los prestamistas se centran en el valor posterior a la reparación (ARV) de la propiedad en lugar de en sus ingresos personales, lo que permite cierres en tan solo 7 a 10 días. A cambio de esta velocidad y flexibilidad, espere tasas de interés más altas (8-15%) y tarifas de originación. Son una estrategia de entrada, no una solución de retención a largo plazo.

Préstamos de dinero privados provienen de inversores individuales, a menudo dentro de su red personal o profesional. Los términos son altamente negociables y ofrecen una flexibilidad incomparable. Esto podría significar un pago inicial más bajo, una estructura de pago creativa o financiamiento para un proyecto que un banco no tocaría. Es fundamental formalizar el acuerdo con un pagaré y una hipoteca o escritura de fideicomiso para proteger a ambas partes.

Préstamos DSCR (Ratio de cobertura del servicio de la deuda) son un punto de inflexión para ampliar una cartera. Estos préstamos lo califican basándose casi exclusivamente en los ingresos de la propiedad, no en su DTI personal. El prestamista calcula el DSCR dividiendo el ingreso operativo neto de la propiedad por el pago total de la hipoteca (PITI). Si la proporción supera un cierto umbral (normalmente 1,20 veces o más), puede obtener el préstamo, sin necesidad de formularios W-2 ni declaraciones de impuestos personales. Esta es una herramienta poderosa para inversores autónomos o aquellos que han alcanzado el límite de préstamo convencional, y es una especialidad de BrightBridge Realty Capital.

Préstamos de cartera Los ofrecen bancos y cooperativas de crédito más pequeños que mantienen los préstamos "internos" en lugar de venderlos. Esto les da más flexibilidad de suscripción. Son particularmente útiles para inversores con más de 10 propiedades financiadas o aquellos con situaciones financieras únicas. Un tipo común es el "préstamo general", que cubre múltiples propiedades bajo una sola hipoteca, simplificando la administración.

Préstamos puente Proporcionar financiación temporal para "cerrar" la brecha entre la compra de una nueva propiedad y la venta de una existente o la obtención de financiación a largo plazo. Son a corto plazo y se basan en activos, similares al dinero fuerte, pero a menudo se utilizan para liberar capital de una propiedad para comprar otra.

Financiación del vendedor (o financiación del propietario) ocurre cuando el vendedor de la propiedad actúa como prestamista. El comprador realiza los pagos de la hipoteca directamente al vendedor. Todos los términos (tasa de interés, pago inicial, plazo del préstamo) son negociables. Esta puede ser una manera fantástica de eludir los requisitos bancarios tradicionales, pero es fundamental que un abogado revise el acuerdo para asegurarse de que esté protegido.

Préstamos sobre el valor líquido de la vivienda y HELOC le permitirá pedir prestado contra el valor líquido de su residencia principal. Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Es una línea de crédito renovable, como una tarjeta de crédito, que es excelente para los costos de renovación continuos. Un préstamo sobre el valor líquido de la vivienda proporciona una suma global única. Ambos se pueden utilizar para financiar un pago inicial o una compra completa en efectivo, pero es vital recordar que su vivienda principal es la garantía.

Tipo de préstamoVelocidadPago inicialBase de calificaciónMejor paraConvencionalModerado-Lento15-25%+Crédito del prestatario, ingresos, DTIAlquileres a largo plazo, ingresos estables, buen créditoDSCRRápido-Moderado20-25%+Flujo de caja de la propiedad (ingresos por alquiler)Inversores experimentados, crecimiento de la cartera, menor verificación de ingresosDinero duroMuy rápido10-25%+Valor de la propiedad (ARV)Fix-and-flips, adquisiciones rápidas, corto plazoDinero privadoFlexiblesNegociableRelación, propiedad, discreción del inversorSituaciones únicas, plazos flexiblesHELOC/AccionesModeradoN/A (utiliza capital)Crédito del prestatario, valor líquido de la vivienda principalPagos iniciales, aprovechamiento de los activos existentes

Refinanciación de su propiedad de alquiler

La refinanciación es una estrategia fundamental para gestionar y hacer crecer su cartera. Un refinanciación con retiro de efectivo le permite obtener una hipoteca nueva y más grande para acceder al capital que ha acumulado, brindándole efectivo libre de impuestos que puede financiar su próxima compra o pagar renovaciones. Esta es la piedra angular de lo popular BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) estrategia. Un refinanciación a tipo y plazo simplemente reemplaza su préstamo actual por uno nuevo para asegurar una tasa de interés más baja o cambia el plazo del préstamo (por ejemplo, de 15 años a 30 años para mejorar el flujo de caja). La refinanciación es también la estrategia de salida estándar para los préstamos a corto plazo, como convertir un préstamo de dinero fuerte en un DSCR a largo plazo o un préstamo convencional una vez que una propiedad se renueva y se estabiliza con un inquilino.

Calificación para su préstamo: requisitos y solicitud

Asegurar financiación de propiedades de alquiler Requiere una preparación meticulosa y un profundo conocimiento de lo que buscan los prestamistas. No sólo te están prestando dinero; se están convirtiendo en su socio comercial. Su objetivo es identificar prestatarios financieramente sólidos que comprendan los riesgos y beneficios de la inversión inmobiliaria. Saber qué esperar y prepararse con anticipación puede transformar un proceso desalentador en uno sencillo.

Creación de un perfil de prestatario sólido

Incluso antes de presentar la solicitud, su objetivo debe ser presentarse como un candidato ideal. Esto significa tomar medidas proactivas:

- Verificación de salud crediticia: Obtenga sus informes de crédito con meses de anticipación. Dispute cualquier error, pague tarjetas de crédito con saldo alto para reducir su utilización y garantice un historial consistente de pagos puntuales.

- Ahorro agresivo: Comience a construir su pila de capital. Esto incluye no sólo el pago inicial sino también los costos de cierre (normalmente entre el 2 % y el 5 % del precio de compra) y las reservas de efectivo requeridas.

- Organización del documento: Cree una carpeta digital y comience a reunir todos los documentos financieros necesarios. Tener todo listo demuestra tu seriedad y organización, facilitando el trabajo del prestamista y acelerando tu aprobación.

Requisitos clave para la financiación de propiedades de alquiler

Los prestamistas deben asegurarse de que usted tenga la disciplina financiera y un colchón suficiente para manejar una propiedad de inversión. Estos son los requisitos básicos que deberá cumplir:

- Puntaje de crédito: Si bien una puntuación de 620 técnicamente podría permitirle acceder a algunos programas, debería aspirar a 680 o superior para préstamos convencionales. Una puntuación de 740+ es el estándar de oro para asegurar las mejores tasas de interés y términos en propiedades no ocupadas por sus propietarios.

- Pago inicial: Esté preparado para dejar 15% a 25% del precio de compra. Esta mayor participación accionaria reduce inmediatamente el riesgo del prestamista y demuestra su compromiso con la propiedad.

- Relación deuda-ingresos (DTI): Los prestamistas normalmente quieren ver un DTI final (todas sus obligaciones de deuda mensuales, incluida la nueva hipoteca propuesta, divididas por su ingreso mensual bruto) por debajo del 45%. A menudo contarán el 75 % de los ingresos de alquiler proyectados de la propiedad para ayudarlo a calificar, lo que puede mejorar significativamente su cálculo de DTI.

- Reservas de efectivo: Debes tener fondos líquidos para cubrir 6 a 12 meses del PITI de la propiedad (principal, intereses, impuestos y seguro). Estos fondos deben ser fácilmente accesibles en cuentas como cuentas corrientes, de ahorro o de corretaje, y están separados de su pago inicial.

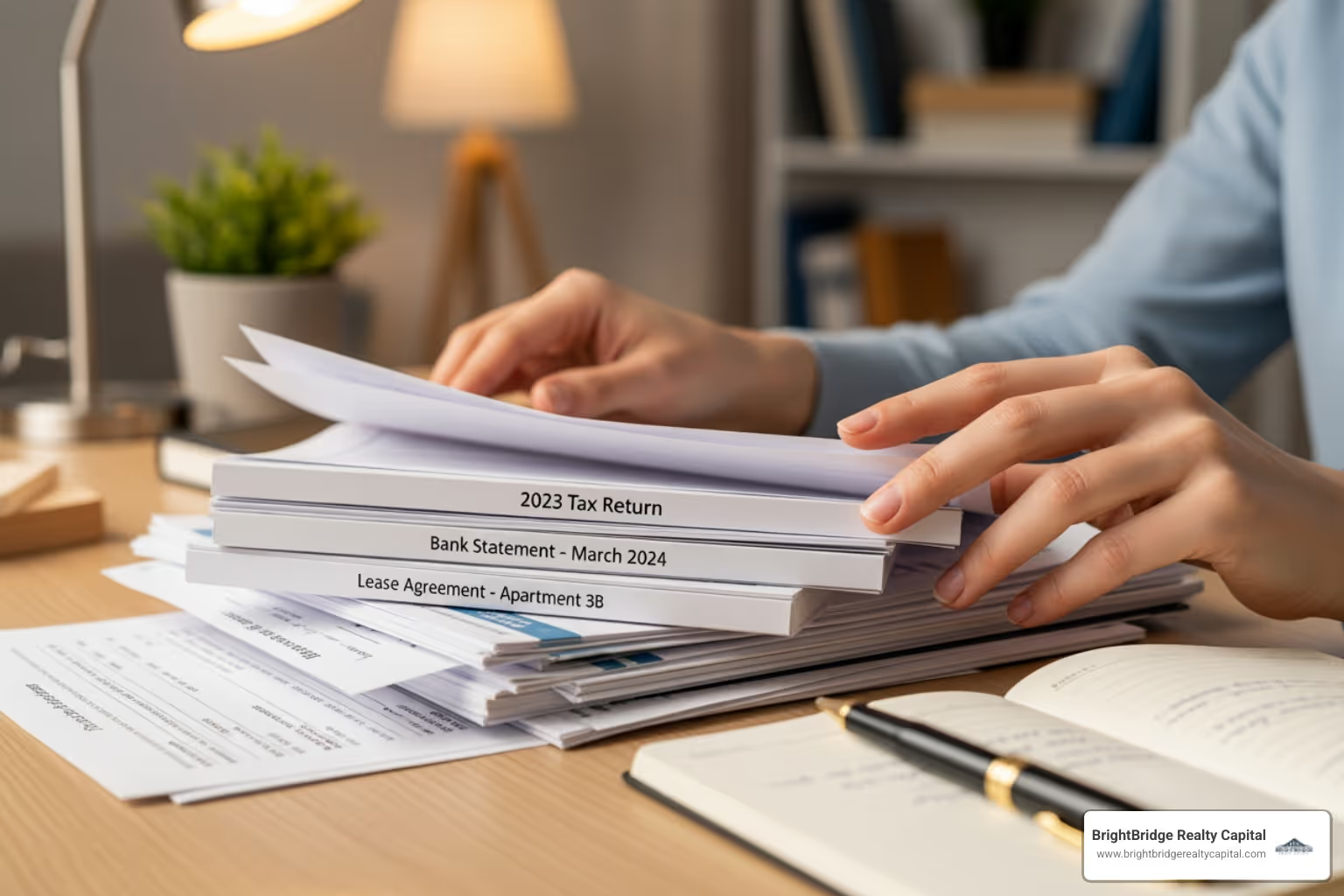

El proceso de solicitud y documentación

Obtener una aprobación previa antes de comprar propiedades es un primer paso no negociable. Aclara su presupuesto, fortalece su posición negociadora y muestra a los vendedores que es un comprador serio y calificado. El proceso de documentación es exhaustivo pero predecible. Esté preparado para proporcionar:

- Verificación de ingresos: Por lo general, dos años de formularios W-2 y declaraciones de impuestos federales, más los últimos 30 días de recibos de pago. Si trabaja por cuenta propia, los prestamistas promediarán los ingresos netos de sus dos últimos años de declaraciones de impuestos.

- Verificación de activos: De dos a tres meses de estados de cuenta para todas las cuentas de activos (cuentas corrientes, de ahorro, 401k, corretaje) para verificar su pago inicial y reservas de efectivo. Esté preparado para buscar y explicar cualquier depósito importante que no sea de nómina con un registro documental.

- Comprobante de ingresos por alquiler: Para una propiedad ocupada, necesitará una copia del contrato de arrendamiento vigente. Para una propiedad desocupada, el tasador completará un Anexo de alquiler comparable (Formulario 1007) para establecer un valor de alquiler de mercado, que el prestamista utilizará para calificar.

- Tasación de propiedades: El prestamista ordenará una tasación independiente para confirmar el valor de mercado y la condición de la propiedad, asegurándose de que no presten más de lo que vale el activo.

- Informe de crédito: El prestamista obtendrá su informe crediticio para revisar su historial de pagos, sus deudas pendientes y su solvencia crediticia general.

En BrightBridge Realty Capital, agilizamos este proceso. Como prestamista directo, tomamos las decisiones internamente, lo que significa plazos de entrega más rápidos, menos obstáculos de documentación y un camino claro hacia el cierre para que pueda asegurar su oportunidad de inversión sin demora.

¿Por qué invertir? Beneficios y métricas clave

Cuando consigas con éxito el derecho financiación de propiedades de alquiler, no solo está comprando un edificio: está adquiriendo un activo poderoso diseñado para generar riqueza desde múltiples ángulos, a menudo durante todo el día. Comprender el espectro completo de beneficios y las métricas utilizadas para medirlos es esencial para tomar decisiones de inversión inteligentes.

Los beneficios multifacéticos de ser propietario de propiedades de alquiler

El atractivo de las propiedades en alquiler va mucho más allá del simple cobro de un cheque de alquiler. Esto es lo que hace que esta estrategia sea tan poderosa:

- Flujo de caja constante: Una vez pagados todos los gastos operativos y la hipoteca, el resto del alquiler mensual se convierte en un flujo de ingresos predecible. Este flujo de caja puede complementar su ingreso primario o, con suficientes propiedades, reemplazarlo por completo.

- Valoración de la propiedad: Históricamente, los precios de las viviendas en Estados Unidos han superado consistentemente la inflación. Esto significa que su activo aumenta de valor con el tiempo. Esto incluye la apreciación natural de la demanda del mercado y la apreciación forzada, que se crea al realizar mejoras estratégicas que aumentan el valor de la propiedad y los ingresos por alquiler.

- El poder del apalancamiento: Esta es quizás la herramienta de creación de riqueza más potente en el sector inmobiliario. Con un pago inicial del 20% de $60,000 sobre una propiedad de $300,000, usted controla el 100% del activo. Si esa propiedad se revaloriza sólo un 5% en un año, su valor aumenta en 15.000 dólares. Esa ganancia de $15,000 representa un retorno del 25% de su inversión inicial en efectivo de $60,000, sin incluir el flujo de caja.

- Significativo Beneficios fiscales para propietarios: El IRS le permite deducir casi todos los gastos asociados con la propiedad y operación de un alquiler, incluidos los intereses hipotecarios, los impuestos a la propiedad, los seguros, las reparaciones y los honorarios de administración de la propiedad. El beneficio más poderoso es depreciación—una "pérdida de papel" que permite deducir una parte del valor de la propiedad (la estructura, no el terreno) durante 27,5 años para bienes raíces residenciales. Esto puede reducir significativamente o incluso eliminar los ingresos sujetos a impuestos de la propiedad. Además, un 1031 Intercambio le permite diferir el pago de impuestos sobre las ganancias de capital cuando vende una propiedad, siempre que reinvierta las ganancias en una propiedad nueva del mismo tipo.

- Diversificación de cartera: Los bienes raíces a menudo se mueven independientemente de los mercados de acciones y bonos. Mantener activos físicos proporciona una cobertura contra la volatilidad del mercado y la inflación, añadiendo estabilidad y equilibrio a su cartera de inversiones general.

Métricas importantes para evaluar una propiedad de alquiler

Nunca compre una propiedad basándose en la emoción. Ejecute los números. Estas métricas clave le ayudarán a determinar objetivamente si una propiedad es una inversión financiera sólida.

- Tasa de capitalización (tasa de capitalización): esta métrica proporciona una instantánea rápida y no apalancada de la rentabilidad de una propiedad. Se calcula dividiendo su ingreso operativo neto (NOI) por el precio de compra. Ejemplo: Una propiedad de $300,000 con un NOI de $18,000 tiene una tasa máxima del 6% ($18,000 / $300,000). Muchos inversores apuntan a una tasa de capitalización del 6-10%, dependiendo del mercado.

- Devolución de efectivo sobre efectivo (CoC): Esta es una de las métricas más importantes porque mide el rendimiento del efectivo real que invirtió. Es su flujo de efectivo anual antes de impuestos dividido por su inversión total en efectivo (pago inicial + costos de cierre). Ejemplo: Para esa propiedad de $300,000, usted invierte $65,000 (20% de pago inicial + costos de cierre). El pago anual de su hipoteca es de $14,000. Su flujo de caja antes de impuestos es de $4 000 (NOI de $18 000 - hipoteca de $14 000). Su rendimiento de CoC es del 6,15 % ($4000 / $65 000). La mayoría de los inversores apuntan a un mínimo del 8-12%.

- La regla del 1% y la regla del 50%: Estas son herramientas de detección rápida. El Regla del 1% sugiere que el alquiler mensual de una propiedad debe ser al menos el 1% de su precio de compra (por ejemplo, una propiedad de $250,000 debe alquilarse por al menos $2,500/mes). El Regla del 50% es una regla general para estimar los gastos, que establece que los gastos operativos (excluyendo la hipoteca) promediarán alrededor del 50% de los ingresos brutos por alquiler.

- Ingresos operativos netos (NOI): Esta es la base para la mayoría de los demás cálculos. Son sus ingresos brutos por alquiler menos todos los gastos operativos (impuestos a la propiedad, seguros, desocupación, reparaciones, administración, etc.), pero antes restando el pago de su hipoteca. Representa la capacidad de la propiedad para generar ganancias por sí sola.

- Retorno de la inversión (ROI): Esta es la medida más amplia de desempeño, que tiene en cuenta el flujo de caja, la apreciación y la acumulación de capital a partir del pago del préstamo a lo largo del tiempo. Le brinda la imagen más holística de su retorno total.

Preguntas frecuentes sobre préstamos para propiedades de alquiler

Después de años de ayudar a los inversores de BrightBridge Realty Capital a estructurar su financiación, he notado que surgen repetidamente las mismas preguntas e inquietudes. Obtener respuestas claras y directas es clave para avanzar con confianza. Permítanme abordar las preguntas más comunes sobre financiación de propiedades de alquiler.

¿Es difícil conseguir un préstamo para una propiedad de alquiler?

No es necesariamente difícil, pero es más exigente y requiere más preparación que financiar una vivienda principal. Los prestamistas imponen criterios más estrictos porque ven las propiedades de inversión como un mayor riesgo comercial. Si tuviera que enfrentar dificultades financieras, estadísticamente es más probable que deje de pagar la hipoteca de un alquiler antes de dejar de pagar el techo sobre su propia cabeza. Para compensar, los prestamistas requieren un puntaje crediticio más sólido (apunte a 680+, idealmente 740+), un pago inicial mayor (15-25%) y reservas de efectivo significativas (6-12 meses de pagos PITI). Sin embargo, para un prestatario con un historial crediticio sólido, ahorros suficientes y documentación bien organizada, obtener un préstamo es absolutamente posible. La clave es la preparación.

¿Cuál es el pago inicial mínimo para una propiedad de inversión?

El pago inicial mínimo depende completamente del programa de préstamo y del tipo de propiedad. Por una norma propiedades de inversión no ocupadas por sus propietarios utilizando un préstamo convencional, espere pagar 15% a 25%. Una vivienda unifamiliar puede calificar para un pago inicial del 15%, pero muchos prestamistas exigen un pago inicial del 20%, y las propiedades de unidades múltiples (de 2 a 4 unidades) casi siempre exigen un pago inicial del 25%. Sin embargo, si planea "trucar su casa" viviendo en una unidad de una propiedad de varias unidades, puede acceder a pagos iniciales mucho más bajos. Un Préstamo de la FHA puede requerir sólo 3,5% menosy un Préstamo VA podría permitir 0% de descuento para veteranos elegibles. Estos programas de propietario-ocupante son la forma más poderosa de ingresar al mercado con un capital mínimo.

¿Puedo utilizar los ingresos esperados por alquiler para calificar para el préstamo?

Sí, y esta es una ventaja fundamental para los inversores inmobiliarios. Los prestamistas normalmente le permitirán utilizar 75% del alquiler mensual bruto proyectado para ayudarle a calificar. Utilizan el 75% en lugar del 100% para crear un colchón conservador que tenga en cuenta las posibles vacantes y los gastos de mantenimiento. Para utilizar estos ingresos, deberá proporcionar documentación. Para una propiedad que ya está ocupada, se requiere una copia del contrato de arrendamiento firmado. Para una propiedad desocupada, el prestamista se basará en un "Programa de alquiler comparable" preparado por el tasador, que estima el alquiler justo de mercado basándose en alquileres locales similares. Estos ingresos proyectados se pueden utilizar para compensar el pago de la nueva hipoteca, lo que facilita mucho el cumplimiento de los requisitos de DTI del prestamista.

¿Cuántos préstamos para propiedades de inversión puedo tener?

Esta es una pregunta común para los inversores que buscan escalar. Con tradicional financiación convencional (préstamos respaldados por Fannie Mae y Freddie Mac), hay un límite. La mayoría de los individuos pueden tener un máximo de 10 propiedades financiadas. Una vez que alcance este límite, ya no podrá obtener un préstamo convencional. Aquí es donde la financiación alternativa se vuelve esencial. Préstamos de cartera y Préstamos DSCR están diseñados específicamente para este escenario, ya que no están sujetos a los límites de Fannie/Freddie. Esto permite a los inversores seguir aumentando sus carteras mucho más allá del umbral de 10 propiedades.

¿Cuál es la diferencia entre un corredor hipotecario y un prestamista directo?

Un agente hipotecario actúa como intermediario. Toman su solicitud y la comparan con varios prestamistas mayoristas para encontrar un programa de préstamos. Ellos mismos no financian el préstamo. Un prestamista directo, al igual que BrightBridge Realty Capital, suscribe y financia el préstamo con su propio capital. La principal ventaja para un inversor que trabaja con un prestamista directo es velocidad, certeza y control. Debido a que tomamos las decisiones internamente, a menudo podemos cerrar acuerdos mucho más rápido, brindar soluciones más flexibles para situaciones complejas y ofrecer un proceso más ágil y transparente de principio a fin. Cuando surge una gran oportunidad de inversión, esta velocidad puede ser el factor decisivo para que se acepte su oferta.

Conclusión: asegure su próxima inversión

Ahora tienes una hoja de ruta completa para navegar por el mundo de financiación de propiedades de alquiler. Hemos pasado de los principios fundamentales (comprender por qué los préstamos para propiedades de inversión son diferentes de las hipotecas para residencia principal) a explorar un conjunto completo de herramientas de opciones de financiamiento, desde préstamos convencionales hasta estrategias creativas como DSCR y dinero fuerte. Ha aprendido lo que exigen los prestamistas (crédito sólido, pagos iniciales sólidos y grandes reservas de efectivo) y ha visto las razones convincentes y multifacéticas por las que las propiedades de alquiler siguen siendo herramientas tan poderosas para generar riqueza para quienes dominan el proceso de adquisición.

La verdad esencial es ésta: una inversión inmobiliaria exitosa no se trata sólo de encontrar la propiedad adecuada. Se trata de alinear estratégicamente su financiación con sus objetivos de inversión. Un hacker inmobiliario por primera vez que aprovecha un préstamo de la FHA necesita un enfoque de financiación completamente diferente al de un inversor experimentado que utiliza un préstamo DSCR para ampliar una cartera. Un proyecto de reparación y inversión requiere un conjunto de herramientas diferente al de un proyecto de alquiler a largo plazo de compra y retención. Comprender estos matices (y contar con un socio crediticio que pueda brindar acceso a las opciones adecuadas) marca la diferencia entre el estancamiento y el crecimiento.

En el cambiante panorama inmobiliario actual, las oportunidades no esperan. Los bancos tradicionales, con sus procesos burocráticos y directrices rígidas, a menudo avanzan a un ritmo glacial. Esto puede significar perder grandes ofertas frente a competidores más ágiles y dispuestos a cobrar. Para los inversores que necesitan actuar con rapidez y seguridad, los prestamistas directos ofrecen una importante ventaja competitiva. No hay intermediarios. No hay retrasos innecesarios. Obtiene acceso directo a quienes toman las decisiones y financiación sencilla que avanza al ritmo de sus oportunidades de inversión.

En BrightBridge Realty Capital, hemos construido todo nuestro negocio en torno a este principio: ayudar a inversores como usted a cerrar con rapidez y confianza. Ya sea que esté comprando su primer dúplex en el Bronx o agregando su décima propiedad a una cartera en Brooklyn, brindamos soluciones personalizadas adaptadas a su situación específica. Nuestro equipo comprende profundamente los desafíos y oportunidades únicos del mercado de Nueva York y hemos ayudado a innumerables inversionistas a obtener el financiamiento que necesitan, a menudo cerrando en una fracción del tiempo que tomaría un banco tradicional.

Las mejores inversiones no se hacen esperar. Tampoco debería hacerlo su financiación.

¿Listo para construir una estrategia financiera para capturar su próximo activo con flujo de efectivo? Hablemos de cómo podemos ayudarle a asegurar su próxima propiedad.