Asegure su inversión en Empire State: préstamos para propiedades de alquiler en Nueva York

Summary

Desbloquee la financiación de propiedades de alquiler en Nueva York. Explore los tipos de préstamos, las calificaciones y las estrategias para su inversión en Empire State. Asóciese con BrightBridge.

Por qué el financiamiento inmobiliario de Nueva York exige un enfoque estratégico

Financiamiento de propiedades de alquiler en Nueva York es un juego de alto riesgo en el que la velocidad, el conocimiento y el acceso a los productos crediticios adecuados determinan si usted captura una inversión lucrativa o la verá desaparecer. El mercado de alquiler del Empire State es un estudio de contrastes, desde el paisaje hipercompetitivo y de alta densidad de la ciudad de Nueva York hasta los mercados estables y con flujo de efectivo de ciudades del norte del estado como Buffalo, Rochester y Albany. Esta diversidad ofrece inmensas oportunidades para los inversores que pueden conseguir capital rápidamente y en condiciones favorables, pero también presenta desafíos únicos.

El mercado está impulsado por una demanda incesante, una escasez crónica de oferta de vivienda y algunos de los alquileres promedio más altos del país, particularmente en los cinco condados. Sin embargo, los inversores también deben navegar por un entorno regulatorio complejo, incluida la Ley de Estabilidad de Vivienda y Protección de Inquilinos de 2019 (HSTPA), que alteró significativamente las reglas para aumentos de alquileres, renovaciones de arrendamientos y depósitos de seguridad. Este panorama significa que una inversión exitosa depende no sólo de encontrar una propiedad, sino también de estructurar un acuerdo de financiamiento que pueda resistir las fluctuaciones del mercado y las presiones regulatorias.

Aquí encontrará un análisis más profundo de lo que necesita saber sobre la financiación de una propiedad de alquiler en Nueva York:

- Préstamos convencionales: Éstas son la base de la financiación para muchos inversores, especialmente aquellos que recién comienzan. Sin embargo, los requisitos son estrictos. Los prestamistas suelen exigir un pago inicial del 20 al 30 % para evitar el seguro hipotecario privado (PMI) y demostrar su compromiso. Su puntaje crediticio es primordial; Si bien un 620 puede ayudarlo a ingresar, es necesaria una puntuación de 700, e idealmente 740+, para desbloquear las tasas de interés más competitivas. Además, su relación deuda-ingresos (DTI), que compara los pagos mensuales de su deuda con sus ingresos brutos, generalmente debe estar entre el 36% y el 45%. Esto puede ser un obstáculo importante en un estado de altos costos como Nueva York.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda (DSCR) son una herramienta poderosa para inversores experimentados. En lugar de examinar sus formularios W-2 personales y sus declaraciones de impuestos, estos préstamos le permiten calificar basándose casi exclusivamente en el flujo de efectivo de la propiedad. El prestamista evalúa si los ingresos por alquiler proyectados serán suficientes para cubrir el pago de la hipoteca y otros gastos. Esto es ideal para autónomos, inversores con flujos de ingresos complejos o aquellos que buscan ampliar su cartera sin que su DTI personal se convierta en un factor limitante.

- Préstamos privados y de dinero fuerte: En el acelerado mercado de Nueva York, donde las ofertas en efectivo a menudo ganan, la velocidad es una ventaja competitiva. Los prestamistas privados y de dinero fuerte ofrecen financiación rápida, y a menudo cierran en 10 a 30 días, en comparación con los 45 a 60 días típicos de los bancos convencionales. Esta velocidad viene acompañada de tasas de interés y tarifas más altas, pero es invaluable para estrategias como arreglar y voltear o el método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), donde es necesario adquirir y estabilizar una propiedad rápidamente antes de refinanciarla en un préstamo a largo plazo.

- Programas de asistencia para el pago inicial: Si bien estos programas están dirigidos principalmente a propietarios-ocupantes, pueden ser un punto de entrada para nuevos inversores. Por ejemplo, los compradores elegibles por primera vez que compren una propiedad de 1 a 4 unidades en la ciudad de Nueva York pueden aprovechar programas para ayudar con el pago inicial sustancial. La clave es que debes vivir en una de las unidades, pero puedes alquilar las demás, una estrategia conocida como "house hacking" que puede iniciar una carrera de inversión inmobiliaria.

- Tasas de interés y términos: El panorama financiero no es igual para todos. La tasa de interés y los términos que reciba variarán ampliamente según el tipo de préstamo (convencional, DSCR, privado), su perfil crediticio, el tipo de propiedad (unifamiliar, multifamiliar, cooperativa) y el apalancamiento que busque. La relación préstamo-valor (LTV) generalmente tiene un límite del 80% para la mayoría de los préstamos de inversión, lo que significa que necesita al menos un 20% de pago inicial.

El cronograma de aprobación puede variar desde unos pocos días en el caso de prestamistas privados ágiles hasta varias semanas o incluso meses en el caso de los bancos tradicionales. Los requisitos de documentación son extensos e incluyen declaraciones de impuestos, extractos bancarios, informes crediticios y un plan de negocios sólido que demuestre claramente el potencial de ingresos de la propiedad. El panorama competitivo de Nueva York significa que los inversores necesitan algo más que capital: necesitan un prestamista que comprenda los matices del mercado, desde los requisitos de las juntas directivas de las cooperativas en Manhattan hasta las expectativas de tasas máximas en Buffalo. Ya sea que esté adquiriendo un edificio multifamiliar en Brooklyn o un alquiler unifamiliar en el norte del estado, la estructura financiera adecuada puede significar la diferencia entre una propiedad con equilibrio y una que genera un flujo de efectivo sólido y positivo en los años venideros.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a docenas de inversionistas a gestionar los desafíos de financiamiento de propiedades de alquiler en Nueva York, desde estructurar préstamos DSCR complejos para expansión de cartera hasta organizar financiamiento puente rápido para adquisiciones urgentes. Mi enfoque se centra en la transparencia y la resolución creativa de problemas, asegurando que usted comprenda cada opción y asegure términos que se alineen con su estrategia de inversión a largo plazo.

Financiamiento de propiedades de alquiler en Nueva York definiciones:

- Préstamos para cobertura del servicio de la deuda

- Propiedades de inversión en Nueva York

- adquisición de propiedades de inversión

Tipos de préstamos para propiedades de alquiler en Nueva York

Navegando financiación de propiedades de alquiler Nueva York Es una tarea compleja pero crítica para cualquier inversor inmobiliario. El tipo de préstamo que elija tendrá un profundo impacto en su flujo de caja, retorno de la inversión y capacidad de ampliar su cartera. En BrightBridge Realty Capital, nos especializamos en ofrecer y organizar un conjunto diverso de soluciones que satisfacen las demandas únicas de este mercado, garantizando que usted obtenga el financiamiento que necesita, cuando lo necesita.

Préstamos convencionales para propiedades de inversión

Los préstamos convencionales, que se ajustan a las directrices establecidas por Fannie Mae y Freddie Mac, son una opción principal para los inversores que compran activos estables que generen ingresos en Nueva York. Están ampliamente disponibles para propiedades residenciales de 1 a 4 unidades. Para edificios multifamiliares más grandes (más de 5 unidades), los inversores normalmente necesitan buscar préstamos comerciales, que tienen diferentes criterios y términos de suscripción.

Características clave:

- Pago inicial: Espere depositar un mínimo del 20% para una propiedad de inversión de una sola unidad. Para propiedades de 2 a 4 unidades, el requisito suele aumentar al 25-30%.

- LTV/CLTV: La relación préstamo-valor (LTV) máxima suele ser del 80% para una compra. Para una refinanciación con retiro de efectivo, suele ser más bajo, alrededor del 70-75%.

- Puntaje de crédito: Si bien una puntuación de 620 es el mínimo técnico para algunos programas, la mayoría de los prestamistas exigen una puntuación de 680+, y las mejores tasas están reservadas para prestatarios con puntuaciones de 740 o más.

- Relación DTI: Su relación deuda-ingresos generalmente debe ser del 45% o menos. Los prestamistas utilizarán sus deudas existentes más el nuevo pago hipotecario propuesto (PITI) para la propiedad de inversión. Para ayudarlo a calificar, generalmente le permitirán usar hasta el 75% de los ingresos de alquiler proyectados de la propiedad (según lo determine un tasador) para compensar el nuevo pago de la hipoteca en este cálculo.

- Número de propiedades financiadas: Fannie Mae y Freddie Mac tienen límites en la cantidad de propiedades que un inversionista puede financiar, generalmente con un límite de 10. Los requisitos se vuelven significativamente más estrictos después de la cuarta propiedad financiada.

Programas locales de asistencia para el pago inicial (descripción general)

Si bien nuestro enfoque principal es el financiamiento de inversionistas, es importante conocer los programas que pueden servir como plataforma de lanzamiento. En la ciudad de Nueva York, el InicioPrimer programa de asistencia para el pago inicial es un ejemplo notable. Puede proporcionar a los compradores de vivienda por primera vez calificados un préstamo condonable de hasta $100,000 para el pago inicial o los costos de cierre de una casa, condominio o cooperativa de 1 a 4 familias dentro de los cinco condados. Estos programas tienen requisitos estrictos, incluidos límites de ingresos según el tamaño del hogar y un mandato de que el comprador debe ocupar la propiedad como residencia principal durante un período determinado (por ejemplo, de 10 a 15 años). Esta estrategia de "pirateo inmobiliario" es una excelente manera para que nuevos inversores ingresen al mercado con menos capital inicial.

Préstamos privados y soluciones de dinero fuerte

Para los inversores que priorizan la velocidad, la flexibilidad y la certeza, los préstamos privados suponen un punto de inflexión en financiación de propiedades de alquiler Nueva York. Aquí es donde brilla BrightBridge Realty Capital. Como prestamistas directos basados en activos, eliminamos a los intermediarios lentos de la banca tradicional para brindar financiamiento rápido y tasas competitivas. Estos préstamos son ideales para adquisiciones urgentes, proyectos de reparación y conversión o la estrategia BRRRR.

Características clave:

- Velocidad: Podemos proporcionar aprobaciones en tan solo 24 horas y financiar un préstamo en 10 a 15 días, una ventaja crucial en situaciones de licitación competitiva.

- Suscripción: La calificación se basa en el valor de la propiedad (valor después de la reparación para proyectos de rehabilitación) en lugar de en sus ingresos personales. Nuestro sencillo proceso de documentación a menudo no requiere declaraciones de impuestos ni formularios W-2.

- Casos de uso: Estos préstamos son perfectos para adquirir una propiedad que no califica para financiamiento convencional en su estado actual, o para financiamiento puente para asegurar una propiedad rápidamente mientras arregla una deuda a largo plazo.

- Términos: Ofrecemos préstamos de alquiler a plazo para propiedades de 1 a 9 familias con tasas tan bajas como 6% y apalancamiento de hasta 80% LTV, con opciones de amortización a 30 años, ARM o pagos de solo intereses para maximizar el flujo de caja.

Préstamos DSCR: financiación flexible para inversores

Los préstamos DSCR (índice de cobertura del servicio de la deuda) se han convertido en una de las opciones de financiación más populares para los inversores inmobiliarios que buscan ampliar sus carteras. Estos préstamos lo califican según la capacidad de generación de ingresos de la propiedad, no sus finanzas personales. Esta es una gran ventaja, ya que elimina su DTI personal de la ecuación y simplifica el proceso de solicitud, ya que no se necesita verificación de ingresos personales ni declaraciones de impuestos.

Cómo funciona:Un préstamo DSCR compara los ingresos brutos por alquiler proyectados de la propiedad con su obligación de deuda total (principal, intereses, impuestos y seguro - PITI). Una proporción superior a 1,0 indica que la propiedad genera suficientes ingresos para cubrir el servicio de su deuda. La mayoría de los prestamistas buscan un DSCR de 1,20x o superior. Sin embargo, algunos prestamistas, incluidos nuestros socios, ofrecen programas para propiedades con un DSCR inferior a 1,0, lo que brinda mayor flexibilidad para propiedades en áreas de alta apreciación con un flujo de caja inicial más bajo.

Características clave:

- Tipos de propiedad: Los préstamos DSCR están disponibles para una amplia gama de propiedades, desde residencias unifamiliares hasta pequeños edificios multifamiliares.

- Montos del préstamo: Los montos de los préstamos pueden llegar hasta $3 millones o más, con LTV de hasta el 80% en compras y el 75% en refinanciaciones con retiro de efectivo.

- Productos de préstamo: Los inversores pueden elegir entre varias estructuras de préstamos, incluidas tasas fijas a 30 años, ARM 5/6 y 7/6, y opciones de solo intereses para personalizar aún más su financiamiento y optimizar el flujo de caja.

En BrightBridge Realty Capital, somos expertos en préstamos DSCR y podemos ayudarlo a aprovechar el potencial de ingresos de su propiedad para expandir su cartera de alquileres en todo el estado de Nueva York.

Tipo de préstamoPago inicial (típico)Puntaje de crédito (ideal)Verificación de ingresosBase de calificaciónVelocidadConvencional20-30%700+RequeridoPrestatario e ingresos de la propiedadSemanas a MesesPréstamos privados20-30%FlexiblesLuz/No requeridaValor y potencial de la propiedadDías a SemanasPréstamos DSCR20-30%680+No requeridoFlujo de caja inmobiliario (DSCR)Semanas a Meses (puede ser más rápido con prestamistas especializados)

Calificación para financiamiento de propiedades de alquiler en Nueva York

Asegurar financiación de propiedades de alquiler Nueva York Es una evaluación de doble vía. Los prestamistas deben confiar tanto en usted, el inversor, como en la capacidad de la propiedad para funcionar como un activo rentable. El proceso de suscripción de propiedades de inversión es inherentemente más conservador y detallado que el de una residencia principal porque el riesgo del prestamista es mayor. Estamos aquí para ayudarlo a prepararse para esta evaluación integral y presentar su solicitud de la manera más sólida posible.

Su perfil financiero: crédito, ingresos y reservas

Los prestamistas pondrán su salud financiera personal bajo el microscopio. Una base financiera personal sólida no es negociable, incluso para préstamos basados en activos como DSCR, donde puede influir en su tasa de interés.

- Requisitos de puntaje crediticio: Un puntaje crediticio sólido es su boleto para obtener mejores condiciones de financiamiento. Si bien algunos programas aceptan puntajes tan bajos como 620, los prestamistas reservan sus mejores tasas de interés y LTV más altos para prestatarios con puntajes de 740 o más. Una puntuación más alta le indica al prestamista que usted es un prestatario responsable, lo que reduce el riesgo percibido.

- Relación deuda-ingresos (DTI): Para préstamos convencionales, su DTI es una métrica fundamental. Se calcula dividiendo el total de los pagos mensuales de su deuda (incluida la hipoteca de su residencia principal, préstamos para automóviles, préstamos para estudiantes, pagos de tarjetas de crédito y la nueva hipoteca de propiedad de inversión propuesta) por su ingreso mensual bruto. La mayoría de los prestamistas limitan este límite al 45%. Por ejemplo, si su ingreso mensual bruto es de $10,000, sus deudas mensuales totales no pueden exceder los $4,500. Para los inversores en alquiler de Nueva York, la capacidad de utilizar hasta el 75% de los ingresos esperados por alquiler de la propiedad para compensar el nuevo pago de la hipoteca puede ser una ventaja significativa en este cálculo, mejorando drásticamente su poder de endeudamiento.

- Verificación de ingresos: Para préstamos convencionales, debe presentar pruebas exhaustivas de ingresos estables y fiables. Por lo general, esto incluye sus últimos dos años de declaraciones de impuestos federales (tanto personales como comerciales, si corresponde), sus dos formularios W-2 más recientes y sus últimos 30 días de recibos de pago. Para los prestatarios autónomos, también se requiere una declaración de pérdidas y ganancias del año hasta la fecha. Aquí es donde los préstamos DSCR ofrecen una gran ventaja, ya que a menudo se renuncia por completo a la verificación de ingresos personales, centrándose en cambio en la capacidad de generación de efectivo de la propiedad.

- Reservas de efectivo: Los prestamistas deben asegurarse de que usted tenga una red de seguridad financiera. Después del cierre, se le pedirá que muestre reservas líquidas suficientes para cubrir una cierta cantidad de meses del pago total de la hipoteca (PITI) para la nueva propiedad de inversión. El requisito estándar es de 6 meses de reservas. Si posee otras propiedades financiadas, es posible que también deba mostrar reservas para ellas. Estos fondos deben estar en cuentas líquidas como cuentas corrientes, de ahorro o de corretaje; Los fondos de jubilación como el 401(k) sólo pueden contarse parcialmente.

Requisitos de pago inicial para la financiación de propiedades de alquiler en Nueva York

Los pagos iniciales para propiedades de inversión en Nueva York son significativamente más altos que para residencias principales, y generalmente oscilan entre el 20% y el 30%. Para un alquiler unifamiliar, el 20% suele ser el mínimo. Para una propiedad multifamiliar de 2 a 4 unidades, los prestamistas casi siempre exigirán al menos un pago inicial del 25%. Esta mayor participación en el capital tiene dos propósitos: reduce el riesgo del prestamista y le permite evitar el seguro hipotecario privado (PMI), un costo mensual adicional diseñado para proteger al prestamista, no a usted.

Los fondos del pago inicial deben obtenerse y estar experimentados, es decir, deben haber estado en su cuenta durante al menos dos meses. Pueden provenir de ahorros, la venta de un activo o fondos de donación (que requieren una carta de donación formal que indique que los fondos no son un préstamo). También puede utilizar una línea de crédito sobre el valor de la vivienda (HELOC) en su residencia principal u otra propiedad de inversión, una estrategia común para inversores experimentados.

La Viabilidad de la Propiedad: Tasaciones y DSCR

La propiedad en sí es la garantía del préstamo y debe demostrar su valor mediante una evaluación rigurosa de su valor de mercado y potencial de ingresos.

- Tasación de propiedades: Se requiere una tasación independiente para determinar el valor justo de mercado de la propiedad. Esto es esencial para que el prestamista calcule la relación préstamo-valor (LTV). Para una propiedad de inversión, el tasador realiza no sólo un enfoque de comparación de ventas (comparándolas con propiedades vendidas similares) sino también un enfoque de ingresos. Esto implica un análisis de alquiler detallado utilizando un programa de alquiler unifamiliar comparable (formulario 1007) para establecer un alquiler de mercado creíble para la propiedad. Esta cifra de ingresos por alquiler tasados es la que utilizan los prestamistas para calcular la compensación DTI y el DSCR.

- Calculando DSCR: Para cualquier préstamo para propiedades de inversión, pero especialmente para los préstamos DSCR, el índice de cobertura del servicio de la deuda es la métrica clave de rentabilidad. Se calcula dividiendo el ingreso operativo neto (NOI) de la propiedad por su servicio de deuda total (los pagos anuales de la hipoteca). Un DSCR superior a 1,0 indica un flujo de caja positivo. Por ejemplo:

- Renta bruta anual: $30,000

- Gastos Operativos (impuestos, seguros, 5% desocupación, 5% mantenimiento): $9,000

- Ingreso operativo neto (NOI): $21,000

- Servicio de Deuda Anual (Hipoteca): $16,000

- DSCR = $21 000 / $16 000 = 1,31x

Un plan de negocios convincente que proyecte una DSCR favorable es vital para convencer a los prestamistas de la viabilidad de su inversión.

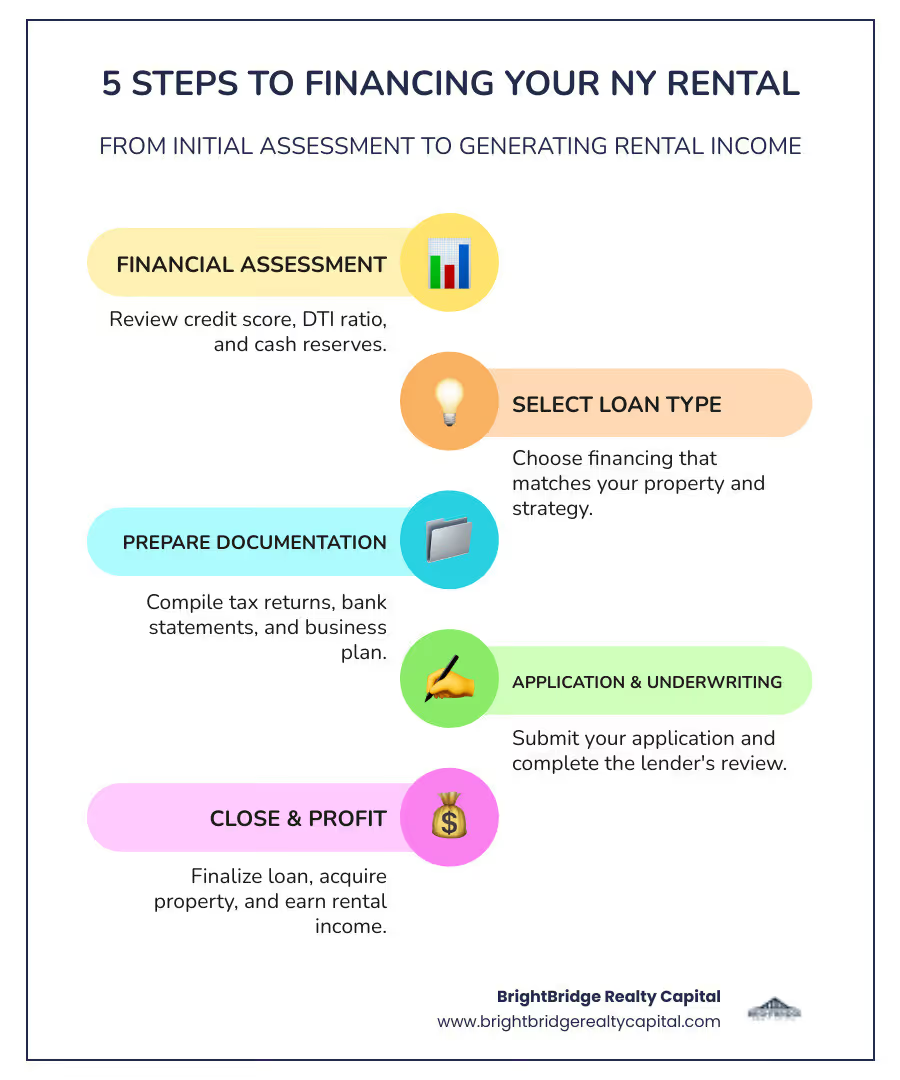

El proceso de solicitud y las estrategias de financiación avanzadas

Asegurar financiación de propiedades de alquiler Nueva York Implica un proceso estructurado de varios pasos y abre la puerta a estrategias avanzadas que pueden acelerar el crecimiento de su cartera. En BrightBridge Realty Capital, nos asociamos con usted para navegar este panorama de manera eficiente, aprovechando nuestras soluciones de préstamos directos para brindarle una ventaja competitiva.

Guía de solicitud de préstamo paso a paso

Comprender el proceso de solicitud de préstamo de principio a fin desmitifica el proceso y le ayuda a prepararse para un cierre fluido y exitoso, incluso con nuestras soluciones de préstamos privados acelerados.

- Consulta de préstamo y aprobación previa: El viaje comienza con una conversación para analizar sus objetivos de inversión, el tipo de propiedad objetivo y el perfil financiero. En base a esto, podemos emitir una carta de aprobación previa. En el competitivo mercado de Nueva York, una aprobación previa de un prestamista acreditado demuestra a los vendedores que usted es un comprador serio y calificado. Con nuestras capacidades de préstamos privados, a menudo podemos proporcionar una aprobación previa sólida en un plazo de 24 horas.

- Solicitud formal y documentación: Una vez que haya aceptado una oferta sobre una propiedad, deberá presentar una solicitud de préstamo formal. Esto implica proporcionar un paquete completo de documentos, incluidos registros financieros personales (declaraciones de impuestos, extractos bancarios para la obtención de fondos), autorización para un informe crediticio, un plan de inversión o plan de negocios detallado y detalles específicos de la propiedad, como el acuerdo de compra y los arrendamientos existentes.

- Tasación y Búsqueda de Títulos: El prestamista ordenará una tasación de un tercero para verificar el valor de la propiedad y un cronograma de alquiler para confirmar su potencial de ingresos. Simultáneamente, una compañía de títulos realizará una búsqueda de títulos para asegurarse de que no haya gravámenes ni reclamos contra la propiedad y se preparará para el cierre.

- suscripción: Esta es la fase de evaluación de riesgos formal del prestamista. Un asegurador revisa meticulosamente todos sus documentos financieros y los detalles de la propiedad para asegurarse de que cumplan con las pautas del programa de préstamos. Esto puede llevar semanas para los préstamos convencionales debido a regulaciones estrictas, pero nuestro enfoque de préstamos directos a menudo acorta este plazo a cuestión de días.

- Aprobación y cierre: Una vez que el asegurador emita una autorización de cierre, recibirá un compromiso de préstamo final. Está programado el cierre, donde firmará los documentos finales del préstamo y la hipoteca. Luego, los fondos se desembolsan al vendedor y usted se convierte oficialmente en propietario de su nueva propiedad de inversión.

Aprovechamiento del capital: refinanciamiento con retiro de efectivo y HELOC

A medida que acumula capital en sus propiedades existentes, puede aprovecharlo para ampliar su cartera de bienes raíces en Nueva York. Esta es una estrategia fundamental para muchos inversores exitosos.

- Refinanciamiento con retiro de efectivo: Esta estrategia implica reemplazar su hipoteca actual con un préstamo nuevo y más grande y tomar la diferencia en efectivo. Por ejemplo, si su propiedad vale $800 000 y debe $300 000, un prestamista podría permitirle refinanciar hasta un 75% del LTV ($600 000). Pagaría el antiguo préstamo de $300 000 y recibiría $300 000 en efectivo (menos los costos de cierre). Esta suma global libre de impuestos puede utilizarse como pago inicial sustancial para nuevas adquisiciones o para financiar renovaciones importantes.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Una HELOC funciona más como una tarjeta de crédito, garantizada por el valor líquido de su propiedad. Es una línea de crédito renovable de la que puede retirar dinero y reembolsarlo según sea necesario durante un "período de retiro" establecido (generalmente 10 años). Esto proporciona una flexibilidad increíble para renovaciones más pequeñas, adquisiciones oportunistas o como una fuente de capital disponible para gastos inesperados. Los HELOC suelen tener tasas de interés variables y costos iniciales más bajos que un refinanciamiento con retiro de efectivo.

Enfoques de financiación creativos y avanzados

En un mercado dinámico como Nueva York, pensar de manera innovadora puede proporcionar una ventaja significativa. Si bien nos enfocamos en préstamos directos, podemos guiarlo sobre cómo estas soluciones pueden integrarse con nuestro financiamiento.

- El método BRRRR con dinero fuerte: La estrategia Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir (BRRRR) es perfectamente adecuada para préstamos de dinero fuerte. Utiliza un préstamo de dinero fuerte a corto plazo y de alto apalancamiento para comprar y renovar una propiedad en dificultades. Una vez que la propiedad se estabiliza y se alquila, su valor ha aumentado. Luego, usted refinancia con un préstamo a largo plazo y con una tasa más baja (como un préstamo DSCR), pagando al prestamista de dinero fuerte y potencialmente retirando su inversión inicial para "repetir" el proceso.

- Asociaciones inmobiliarias: Combinar capital y experiencia con otros inversores puede permitirle adquirir propiedades más grandes y rentables antes. Formar una LLC es la estructura más común y brinda protección de responsabilidad. Un acuerdo operativo detallado es crucial para delinear responsabilidades, distribución de ganancias y estrategias de salida.

- Financiamiento del vendedor: En determinadas situaciones, un vendedor puede estar dispuesto a actuar como prestamista y ofrecerle financiación directamente. Esto puede resultar beneficioso si no califica para un préstamo tradicional o si necesita términos más flexibles. La operación se estructura con un pagaré y una hipoteca registrada sobre la propiedad, como un préstamo tradicional.

- 1031 Intercambio: Esta poderosa disposición del código tributario le permite diferir los impuestos sobre las ganancias de capital cuando vende una propiedad de inversión reinvirtiendo las ganancias en una nueva propiedad "del mismo tipo". Esto le permite transferir todo su capital a un activo nuevo, más grande o de mejor rendimiento, acelerando significativamente el crecimiento de la cartera.

Más allá del préstamo: maximizar el retorno de la inversión y mitigar el riesgo

Asegurar financiación de propiedades de alquiler Nueva York Es un paso monumental, pero el verdadero trabajo comienza después del cierre. La rentabilidad a largo plazo depende de su capacidad para administrar eficazmente la propiedad, mejorar estratégicamente su valor y mitigar de manera proactiva los riesgos inherentes de ser propietario en un mercado complejo.

Gestión inteligente de la propiedad y retención de inquilinos

La gestión eficaz de la propiedad es el motor de un negocio de alquiler exitoso. No se trata sólo de cobrar el alquiler; se trata de crear un activo estable y valioso que atraiga y retenga inquilinos de alta calidad.

- Selección y atracción de inquilinos: Su inquilino es su cliente principal. Atraiga a los mejores solicitantes con fotografías de alta calidad, listados detallados y precios competitivos basados en una investigación de mercado exhaustiva. Su proceso de selección debe ser riguroso y cumplir con las leyes de Vivienda Justa. Debe incluir una verificación de crédito, verificación de antecedentes penales, historial de desalojo y verificación de ingresos y empleo.

- Navegando por el panorama regulatorio de Nueva York: Ser propietario en Nueva York significa cumplir con una red de regulaciones, en particular la Ley de Estabilidad de Vivienda y Protección de Inquilinos de 2019 (HSTPA). Esta ley introdujo cambios radicales, incluidos límites a los depósitos de seguridad (con un límite de un mes de alquiler), restricciones a los cargos por pagos atrasados y nuevas reglas para las renovaciones de arrendamiento y los procedimientos de desalojo. Mantenerse informado y cumplir es esencial para evitar costosas batallas legales.

- Autogestión versus gestión profesional: Muchos nuevos inversores se autogestionan para ahorrar dinero, pero esto puede ser un trabajo estresante y que requiere mucho tiempo. Una empresa de administración de propiedades profesional se encarga de todo, desde el marketing y la selección de inquilinos hasta el mantenimiento y el cobro del alquiler. Por lo general, cobran entre el 8 y el 12 % del alquiler bruto mensual, pero su experiencia en las leyes locales y las condiciones del mercado pueden ahorrarle dinero y dolores de cabeza a largo plazo, lo que la convierte en una inversión que vale la pena para muchos.

Renovaciones estratégicas para aumentar el valor y los ingresos

Las renovaciones estratégicas son una herramienta poderosa para forzar la apreciación, justificar alquileres más altos y aumentar el ingreso operativo neto (NOI) de su propiedad.

- Centrarse en renovaciones con alto retorno de la inversión: No todas las renovaciones son iguales. Priorice las actualizaciones que ofrezcan el mayor retorno de la inversión. En la mayoría de las propiedades de alquiler, se trata de remodelaciones de cocinas y baños. Incluso las actualizaciones menores, como encimeras nuevas, accesorios modernos y una nueva capa de pintura, pueden tener un impacto significativo. Mejorar el atractivo exterior con jardines o una nueva puerta de entrada también proporciona una buena primera impresión.

- Mejoras energéticamente eficientes e incentivos en Nueva York: En Nueva York, reducir los costos operativos es tan importante como aumentar el alquiler. Las mejoras energéticamente eficientes, como ventanas nuevas, aislamiento mejorado o sistemas HVAC de alta eficiencia, pueden reducir significativamente las facturas de servicios públicos (si las paga) y aumentar su NOI. Nueva York ofrece poderosos incentivos para estas mejoras. El Financiamiento residencial NYSERDA El programa ofrece préstamos a bajo interés para renovaciones que ahorren energía. Además, en la ciudad de Nueva York, el programa de incentivo fiscal J-51 proporciona una exención y reducción del impuesto a la propiedad para ciertas rehabilitaciones residenciales y mejoras importantes de capital, que pueden mejorar drásticamente sus resultados.

Protección de sus activos: estructuras legales, seguros y planificación de contingencias

La gestión proactiva de riesgos es vital para proteger su inversión en propiedades de alquiler en Nueva York contra amenazas financieras y legales.

- Estructuras jurídicas para la protección de activos: No tenga propiedades de inversión a su nombre personal. Formar una Compañía de Responsabilidad Limitada (LLC) es un paso fundamental para proteger sus activos personales (como su vivienda principal y sus ahorros) de demandas relacionadas con su propiedad de alquiler. Una LLC crea un escudo legal, por lo que si un inquilino demanda, está demandando a la LLC, no a usted personalmente. Este es un componente esencial de la protección de activos para cualquier inversor serio.

- Seguro Integral de Arrendadores: El seguro de vivienda estándar no es suficiente para una propiedad de alquiler. Necesita una póliza de seguro de propietario especializada. Esto debe incluir cobertura de daños a la propiedad (por incendio, tormentas, etc.), cobertura de responsabilidad (para protegerlo si un inquilino se lesiona en la propiedad) y cobertura de pérdida de ingresos (que reemplaza la pérdida de alquiler si la propiedad se vuelve inhabitable debido a un evento cubierto). Considere una póliza general para protección adicional de responsabilidad, especialmente a medida que crece su cartera.

- Creación de un fondo de contingencia: El mercado de alquiler de Nueva York puede ser volátil y los gastos inesperados son una certeza. Una parte fundamental de la gestión de riesgos es crear y mantener una reserva de efectivo sólida. Este fondo debe estar separado de sus ahorros personales y contener suficiente capital para cubrir varios meses (3 a 6 es una buena regla general) de pagos de hipoteca, impuestos, seguros y un presupuesto para reparaciones importantes (como un techo nuevo o una caldera). Este colchón financiero garantiza que pueda afrontar vacantes o costos inesperados sin dificultades financieras.

Preguntas frecuentes sobre préstamos para propiedades de alquiler en Nueva York

¿Puedo utilizar los ingresos de alquiler proyectados para calificar para un préstamo?

Absolutamente. Utilizar los ingresos por alquiler proyectados de una propiedad es una parte estándar y esencial para calificar para un préstamo para propiedad de inversión. Para los préstamos convencionales, los prestamistas suelen tomar el 75% del alquiler mensual bruto (según lo determine un tasador en un Formulario 1007) y lo utilizan para compensar su relación deuda-ingresos (DTI). Para los préstamos DSCR, este concepto es la base misma del préstamo; La capacidad de la propiedad para generar ingresos suficientes para cubrir el pago de la hipoteca (con un colchón) es el principal factor de calificación, lo que hace que sus ingresos personales sean secundarios.

¿En qué se diferencia el proceso de aprobación de préstamos para propiedades de alquiler del de una residencia principal?

El proceso de aprobación de propiedades en alquiler es significativamente más riguroso. Los prestamistas ven las propiedades de inversión como de mayor riesgo, por lo que aplican estándares de suscripción más estrictos. Las diferencias clave incluyen:

- Pagos iniciales más altos: Espere pagar entre un 20% y un 30%, frente a tan solo entre un 3% y un 5% para una vivienda principal.

- Requisitos de puntaje crediticio más altos: Las mejores condiciones están reservadas para puntuaciones de 740+, mientras que los préstamos hipotecarios primarios pueden ser más indulgentes.

- Mayores reservas de efectivo: Los prestamistas exigen que usted tenga de 3 a 6 meses de PITI (principal, intereses, impuestos, seguro) en reservas líquidas después del cierre, un requisito que no siempre está presente para las viviendas principales.

- Centrarse en el desempeño de la propiedad: La tasación incluye un análisis detallado del alquiler y el flujo de caja proyectado de la propiedad se analiza minuciosamente.

- Tasas de interés: Las tasas para propiedades de inversión suelen ser entre un 0,50% y un 1,00% más altas que las de las residencias principales para compensar el mayor riesgo.

¿Qué estrategias existen para conseguir un préstamo con menos del 20% de enganche?

Para una propiedad de inversión pura (no ocupada por su propietario), obtener un préstamo con menos del 20% de pago inicial es muy difícil y, a menudo, no es aconsejable debido a las malas condiciones y al PMI obligatorio. La estrategia más eficaz es el "pirateo de viviendas": comprar una propiedad de 2 a 4 unidades con un pago inicial bajo de la FHA (3,5% de pago inicial) o un préstamo convencional ocupado por el propietario (5% de pago inicial), vivir en una unidad y alquilar las demás. Para los inversores que no buscan ocupar la vivienda por parte del propietario, otras estrategias implican asociaciones para reunir fondos para el pago inicial o utilizar financiación del vendedor en la que un vendedor podría aceptar un pago inicial más bajo.

¿Cuáles son los desafíos específicos de financiar una cooperativa o un condominio para invertir en Nueva York?

La financiación de cooperativas y condominios, especialmente en Nueva York, presenta obstáculos únicos:

- Tableros cooperativos: Las cooperativas son notoriamente difíciles. La junta cooperativa debe aprobarlo como comprador y accionista. Muchas juntas tienen requisitos financieros estrictos (por ejemplo, alta liquidez, bajo DTI) que pueden exceder los del banco. También suelen tener políticas restrictivas de subarrendamiento, que limitan o incluso prohíben el alquiler de la unidad, lo que los convierte en malos vehículos de inversión.

- Cuestionarios de condominios: Para un condominio, los prestamistas enviarán un cuestionario detallado a la asociación de condominios. Están evaluando la salud financiera del edificio, la proporción de ocupación entre propietarios (muchos prestamistas quieren que más del 50% esté ocupada por los propietarios) y si alguna entidad posee más del 10% de las unidades. Una crítica negativa puede acabar con la financiación.

- Voltear impuestos y tarifas: Tanto las cooperativas como los condominios suelen tener "impuestos de inversión" (una tarifa que se paga en el momento de la venta) y otras tarifas que pueden afectar sus ganancias.

¿Puedo obtener un préstamo para una propiedad de alquiler en Nueva York como ciudadano extranjero?

Sí, es posible que los extranjeros obtengan financiación para propiedades de alquiler en Nueva York, pero las opciones son más limitadas. La mayoría de los prestamistas convencionales no otorgarán préstamos a extranjeros no residentes sin un historial crediticio estadounidense. La solución principal es a través de prestamistas de cartera especializados y bancos privados que ofrecen programas de préstamos DSCR específicamente para ciudadanos extranjeros. Estos programas normalmente requieren:

- Un pago inicial mayor (30-40% es común).

- Comprobante de fondos en una cuenta bancaria de EE. UU.

- Una entidad comercial estadounidense (como una LLC) para poseer el título.

- Tasas de interés y comisiones más altas que los préstamos nacionales.

¿Qué es un préstamo puente y cuándo debo utilizar uno en Nueva York?

Un préstamo puente es un préstamo a corto plazo (normalmente de 6 a 12 meses) que se utiliza para "cerrar" una brecha de financiación. En el competitivo mercado inmobiliario de Nueva York, un préstamo puente es una herramienta poderosa. Un caso de uso común es cuando necesita cerrar rápidamente una nueva propiedad de inversión antes de vender la existente. Le permite retirar capital de su propiedad actual para financiar la nueva compra, haciendo que su oferta se parezca más a efectivo. También se puede utilizar para comprar una propiedad en una subasta o para adquirir una propiedad que necesita renovaciones ligeras antes de que pueda calificar para financiamiento a largo plazo.

Conclusión: Asociarse para lograr el éxito en el mercado de Nueva York

Navegando con éxito financiación de propiedades de alquiler Nueva York Es un objetivo complejo pero alcanzable que requiere un conocimiento profundo de los diversos tipos de préstamos, una comprensión firme de los estrictos criterios de calificación y un enfoque con visión de futuro para administrar su inversión. Desde la seguridad fundamental de las hipotecas convencionales hasta la flexibilidad de los préstamos DSCR y la velocidad del capital privado, la financiación adecuada es la llave que abre la puerta al lucrativo y dinámico mercado de alquiler del estado.

Como ha demostrado esta guía, el camino hacia el financiamiento está repleto de detalles, desde calcular DTI y DSCR hasta comprender los matices del financiamiento cooperativo y aprovechar el capital a través de estrategias avanzadas como el método BRRRR. En un mercado donde el momento oportuno y la certeza son primordiales, trabajar con un prestamista privado directo que comprenda estas complejidades puede brindar una ventaja competitiva significativa. BrightBridge Realty Capital se especializa en brindar soluciones financieras rápidas, transparentes y personalizadas. Estamos dedicados a ayudarlo a eliminar la burocracia de la banca tradicional, asegurar su próxima propiedad de inversión con confianza y construir una cartera de bienes raíces rentable en Nueva York.