La guía definitiva para préstamos para propiedades de alquiler en Nueva York

Summary

Obtenga su préstamo para propiedad de alquiler en Nueva York. Descubra los tipos de préstamos, la elegibilidad y los programas locales para invertir en bienes raíces en la ciudad de Nueva York.

Por qué obtener el préstamo adecuado para propiedades de alquiler en Nueva York puede hacer o deshacer su inversión

Un préstamo de propiedad de alquiler Nueva York es una forma especializada de financiación meticulosamente diseñada para comprar o refinanciar bienes inmuebles destinados a generar ingresos. Esta no es su hipoteca de vivienda estándar. Mientras que una hipoteca primaria se centra en su capacidad personal de pago, un préstamo de inversión analiza la propiedad en sí como un activo comercial. Los prestamistas están financiando un plan de negocios, no sólo una vivienda. Esta distinción es fundamental en un mercado tan complejo y lucrativo como Nueva York, donde la estructura financiera adecuada es la base de una cartera inmobiliaria exitosa.

A diferencia de una hipoteca estándar, estos préstamos representan ingresos potenciales por alquiler, pero también vienen con requisitos más estrictos. Los prestamistas consideran que las propiedades de inversión son inherentemente más riesgosas; Si surgen dificultades financieras, es más probable que un prestatario incumpla con una propiedad de alquiler que con su propia casa. Para mitigar este riesgo, los prestamistas tienen criterios específicos.

Las características clave de los préstamos para propiedades de alquiler en Nueva York incluyen:

- Pago inicial: Expect to put down 20-25% of the purchase price. Esta participación sustancial en el capital garantiza que usted tenga una "piel en el juego" significativa, lo que reduce el riesgo del prestamista y demuestra su compromiso con la inversión.

- Puntaje de crédito: Una puntuación mínima de 620 suele ser el punto de entrada, pero para acceder a las tarifas más competitivas y a las condiciones más favorables, es necesaria una puntuación de 700 e idealmente 740+. Su historial crediticio es un reflejo directo de su disciplina financiera.

- Tipos de préstamos: El conjunto de herramientas es amplio y abarca desde préstamos convencionales y jumbo hasta productos altamente especializados como cartera, DSCR (índice de cobertura del servicio de la deuda), dinero fuerte y préstamos puente. Cada uno tiene una estrategia y un cronograma diferentes.

- Tasas de interés: Esté preparado para tarifas que suelen ser entre un 0,50 % y un 1,00 % más altas que las de las residencias principales. Esta prima compensa al prestamista por el mayor riesgo asociado con las propiedades de inversión.

- Ingresos calificados: Una ventaja importante para los inversores es la posibilidad de utilizar hasta el 75% de los ingresos de alquiler proyectados de la propiedad para ayudar a calificar para el préstamo, lo que facilita el cumplimiento de los requisitos de relación deuda-ingresos.

- Reservas de efectivo: Los prestamistas le exigirán que tenga activos líquidos (normalmente entre 6 y 12 meses del pago mensual total de la propiedad) para cubrir desocupaciones, reparaciones y otros gastos imprevistos.

- Velocidad de cierre: Esto puede ser un factor decisivo. Los bancos tradicionales pueden tardar entre 45 y 60 días, mientras que los prestamistas privados y directos a menudo pueden cerrar en cuestión de días, lo que le brinda una poderosa ventaja en situaciones de licitación competitiva.

El mercado inmobiliario de Nueva York es una historia de dos paisajes: el entorno de alta densidad y alto costo de la ciudad de Nueva York y sus suburbios, y los mercados más accesibles y de crecimiento constante del norte del estado. Desde la fuerte demanda de alquiler en Buffalo y Rochester hasta la dinámica única de una casa de piedra rojiza en Brooklyn o un condominio en Manhattan, comprender sus opciones de financiamiento es el primer paso hacia la creación de riqueza generacional. El panorama financiero actual se extiende mucho más allá de los bancos tradicionales. Los inversores inteligentes aprovechan los préstamos DSCR que se centran en el flujo de caja de la propiedad en lugar de en los ingresos personales, utilizan préstamos de dinero fuerte para acelerar y flexibilidad en las renovaciones y aprovechan varios programas locales para subvenciones de rehabilitación o eficiencia energética. Si bien las tasas de las propiedades de inversión son más altas, la estructura de préstamo adecuada, adaptada a su propiedad y objetivos específicos, es lo que en última instancia garantiza fuertes retornos y éxito a largo plazo.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en ayudar a los inversores a navegar por el intrincado mundo de préstamo de propiedad de alquiler Nueva York financiación. Desde estructurar préstamos DSCR complejos para ampliar carteras hasta brindar financiamiento puente rápido para adquisiciones urgentes, mi atención se centra en brindarle el capital y el asesoramiento estratégico que necesita. This guide will cover everything you need to know to secure the right financing for your New York investment, turning market challenges into profitable opportunities.

Comprender los tipos de préstamos para propiedades de alquiler

Navegando préstamo de propiedad de alquiler Nueva York opciones requiere un conocimiento profundo de las diversas herramientas financieras a su disposición. Cada tipo de préstamo está diseñado para un propósito, perfil de inversor y propiedad específicos. En BrightBridge Realty Capital, operamos como prestamistas directos, lo que significa que suscribimos y financiamos préstamos internamente. Esto nos permite cerrar en tan solo una semana, lo que brinda la velocidad y la certeza necesarias para cerrar acuerdos en el mercado hipercompetitivo de Nueva York. Repasemos en detalle los principales tipos de préstamos.

Hipotecas convencionales conformesEstos son los caballos de batalla del mundo de las hipotecas residenciales, que se adhieren a las directrices establecidas por las empresas patrocinadas por el gobierno (GSE) Fannie Mae y Freddy Mac. Para propiedades de alquiler, espere un pago inicial de al menos 20-25% y requisitos más estrictos de relación deuda-ingresos (DTI). Los suscriptores analizarán su DTI global, incluida su residencia principal y todas las demás deudas. A key limitation is the GSE cap on the number of financed properties an investor can have, typically limited to ten. While offering predictable terms and competitive rates, the process is notoriously slow and document-intensive, making it less suitable for time-sensitive acquisitions.

Hipotecas JumboIn New York's high-cost areas like NYC, Westchester, and Long Island, many properties exceed the conforming loan limits set by the FHFA. Aquí es donde entran las hipotecas gigantes. Estos préstamos no conformes pueden financiar propiedades de hasta $9,5 millones o más. Sin embargo, los estándares de calificación son excepcionalmente altos. Lenders will demand excellent credit (often 720+), a low DTI ratio, and substantial liquid reserves—sometimes requiring 12 months or more of mortgage payments. Underwriting is more manual and meticulous, but jumbo loans can offer creative features like interest-only payment periods to improve initial cash flow.

Préstamos de cartera y generalesPara inversores serios con múltiples propiedades, estos préstamos ofrecen eficiencia y flexibilidad. Un préstamo de cartera se mantiene en los propios libros del prestamista (o "cartera") en lugar de venderse en el mercado secundario. This gives the lender discretion to create more flexible underwriting guidelines, making them a great option for investors with unique financial situations. Un préstamo general Es una hipoteca única que cubre dos o más propiedades. This simplifies loan management, reduces paperwork, and can offer better overall terms. A key feature to look for is a "release clause," which allows you to sell one of the properties from under the blanket mortgage without having to refinance the entire loan.

Préstamos de dinero fuerteCuando la velocidad es la máxima prioridad, los préstamos de dinero fuerte no tienen paralelo. These are short-term (typically 6-24 months), asset-based loans where the primary underwriting focus is the property's value—specifically its After-Repair Value (ARV)—not your personal credit score or income. They come with higher interest rates and origination points, but they can close in a matter of days, allowing you to compete with all-cash offers. Hard money is ideal for fix-and-flip projects or for quickly acquiring a property before securing long-term, conventional financing (the "buy, rehab, rent, refinance, repeat" or BRRRR strategy).

Préstamos DSCR (índice de cobertura del servicio de la deuda)Este es un punto de inflexión para los inversores inmobiliarios. Un préstamo DSCR lo califica basándose casi exclusivamente en el flujo de efectivo proyectado de la propiedad. El prestamista calcula la relación entre el ingreso operativo neto (NOI) de la propiedad y el pago hipotecario propuesto. Por lo general, se requiere una proporción de 1,25 o más, lo que significa que los ingresos de la propiedad son un 25% más que el servicio de la deuda. The main advantage is the reduced personal documentation; you often don't need to provide tax returns or W-2s. Esto es perfecto para inversores autónomos o aquellos que desean un proceso simplificado. Tenga en cuenta que los préstamos DSCR suelen tener tasas ligeramente más altas y pueden incluir cláusulas de penalización por pago anticipado.

Préstamos puenteComo sugiere el nombre, los préstamos puente proporcionan capital a corto plazo para "cerrar" una brecha financiera. For example, you might use a bridge loan to purchase a new rental property before you've sold an existing one. También se utilizan para financiar renovaciones en una propiedad antes de que pueda calificar para financiamiento permanente. While similar to hard money in their short-term nature, bridge loans are often used by more established investors to facilitate complex transactions and portfolio adjustments.

Diferencias clave: financiación de segunda vivienda frente a financiación de propiedades de alquiler

Lenders draw a very sharp line between second homes and rental properties, and misrepresenting your intent can lead to serious consequences, including accusations of occupancy fraud. Una segunda vivienda es para su disfrute personal, mientras que una propiedad de alquiler es un negocio. Esta diferencia fundamental afecta todos los aspectos del préstamo.

CaracterísticaFinanciamiento de segunda viviendaFinanciamiento de propiedades de alquilerOcupación del propietarioEl propietario debe vivir en ella durante una parte del año. Se considera una residencia personal. Debe tener control exclusivo sobre la propiedad y debe estar a una distancia razonable de su hogar principal.El propietario no tiene que vivir en la propiedad. Se adquiere únicamente con fines de inversión para generar ingresos.Ingresos por alquilerGeneralmente, no puede ser alquilado ni gestionado por una empresa de alquiler. If rented, it's typically for short periods (e.g., vacation rentals), but this can complicate financing and may push it into the investment property category.El objetivo principal es generar ingresos por alquiler. Los prestamistas tienen en cuenta los ingresos por alquiler proyectados para calificar (a menudo hasta el 75% del alquiler mensual bruto según lo determine un tasador).Pago inicialTypically lower than rental properties, starting around 10-15% (depending on loan size, property type, and credit score).Requisitos de pago inicial más altos, generalmente del 20 al 25 % del valor total de la propiedad. Algunos programas especializados pueden ofrecer opciones ligeramente más bajas, pero el 20% es el mínimo estándar.Tasas de interésGeneralmente son más bajos que las propiedades de alquiler, ya que se consideran menos riesgosas debido a la ocupación por parte del propietario y a pagos iniciales más altos que las viviendas principales.Normalmente entre un 0,50% y un 1,00% más que las residencias primarias y segundas residencias. Esto refleja el mayor riesgo que los prestamistas asocian con las propiedades de inversión (tasas de incumplimiento más altas).Opciones de préstamoHipotecas gigantes convencionales conformes (incluidas opciones de solo interés).Convencional conforme, jumbo, cartera, DSCR, dinero fuerte, préstamos puente. Hay opciones más especializadas disponibles para adaptarse a diferentes estrategias de inversión.ClasificaciónBasado estrictamente en ingresos personales, crédito y deudas existentes. No se pueden utilizar ingresos por alquiler para compensar el pago de la hipoteca.Basado en ingresos personales, crédito, deudas Y el potencial de generación de ingresos de la propiedad. DSCR loans focus almost exclusively on the property's income.Tipo de propiedadDebe ser una vivienda de una sola unidad que se pueda utilizar durante todo el año. A menudo, las cooperativas no están permitidas para préstamos de agencias o no agencias para propiedades de inversión.Can be up to four units for residential loans. Los condominios están disponibles en el espacio de la Agencia, pero generalmente no para préstamos de inversión que no pertenecen a la Agencia. Co-ops are typically not allowed for investment loans.Implicaciones fiscalesPotencial para ciertas deducciones fiscales relacionadas con impuestos a la propiedad e intereses hipotecarios, pero no deducciones relacionadas con el negocio, como depreciación o gastos operativos.Significant tax benefits, including deductions for operating expenses (repairs, insurance, property management), depreciation, mortgage interest, and property taxes.

Una segunda vivienda debe ser una propiedad de una unidad que se ocupa a tiempo parcial, mientras que una propiedad de alquiler se compra para generar ingresos y puede tener hasta cuatro unidades para préstamos residenciales. Las implicaciones fiscales también difieren significativamente: las propiedades de alquiler ofrecen muchas más deducciones por gastos comerciales.

Cómo elegir a su prestamista: prestamistas directos y soluciones de préstamos privados

Con quién trabajas durante un préstamo de propiedad de alquiler Nueva York importa inmensamente. Los bancos tradicionales son notoriamente lentos, con una suscripción rígida y única que puede costarle negocios en un mercado en rápido movimiento. At BrightBridge Realty Capital, we are a prestamista directo construido para velocidad y flexibilidad. Al eliminar intermediarios y tomar decisiones internamente, trabajamos directamente con usted para aprobar su préstamo, y a menudo lo cerramos en una semana o menos. Esta velocidad le brinda una poderosa ventaja competitiva, haciendo que su oferta sea casi tan atractiva como el efectivo para los vendedores.

Préstamos privados También ofrece un nivel de personalización que los bancos no pueden igualar. We structure solutions around your unique circumstances and the specifics of the deal, rather than forcing you into a rigid box of guidelines. Nuestro proceso fluido y basado en tecnología está diseñado para inversionistas, por inversionistas, marcando la diferencia cuando usted se concentra en generar riqueza a través de bienes raíces en Nueva York.

Calificación para su préstamo: elegibilidad y finanzas

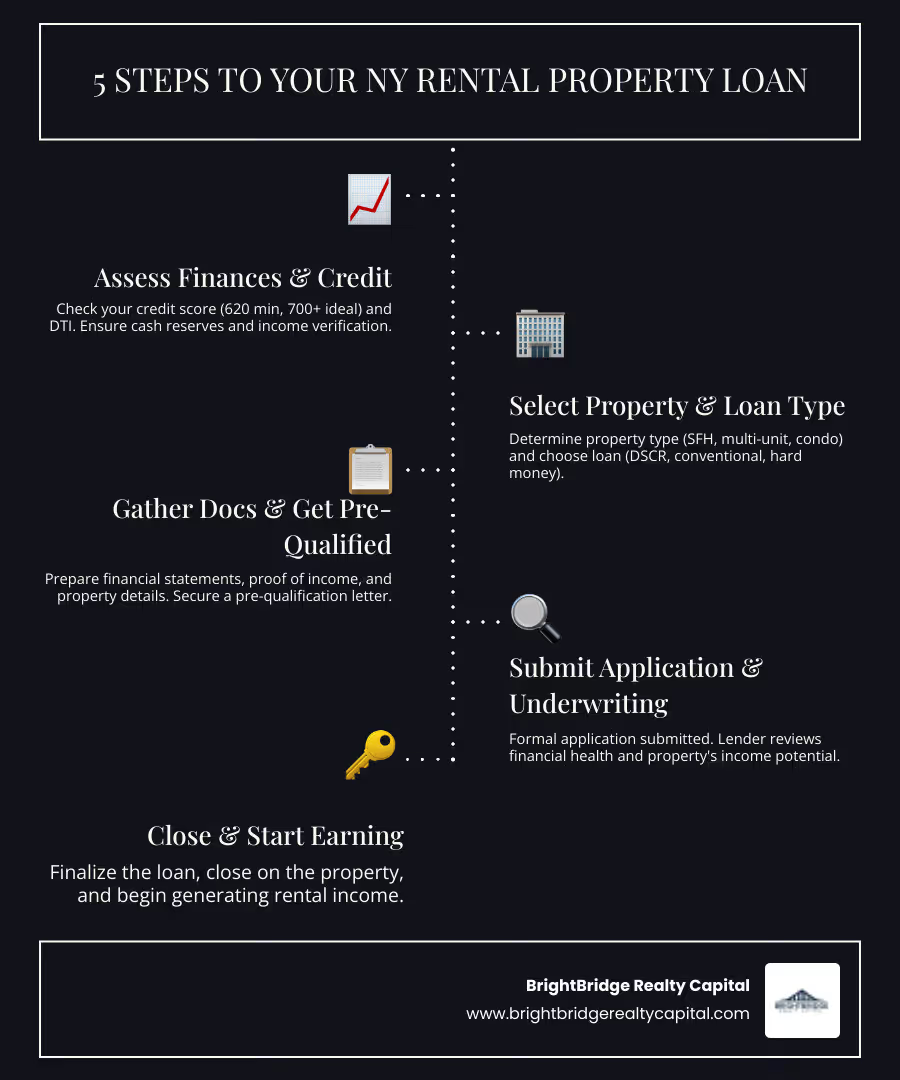

Asegurar un préstamo de propiedad de alquiler Nueva York requiere un examen exhaustivo tanto de su salud financiera como del potencial de inversión de la propiedad. El proceso de suscripción es donde los prestamistas evalúan meticulosamente el riesgo: su capacidad para pagar el préstamo y la capacidad de la propiedad para generar ingresos sostenibles. En BrightBridge Realty Capital, adoptamos un enfoque holístico, analizando el panorama completo para estructurar préstamos que funcionen para escenarios de inversión del mundo real, no solo para lo que se ve bien en el papel.

Elegibilidad para un préstamo para propiedades de alquiler en Nueva York

Los prestamistas evalúan varios factores clave cuando solicita un préstamo para una propiedad de inversión. Estar preparado con sólidas credenciales en cada área mejorará significativamente sus posibilidades de aprobación y lo ayudará a obtener los mejores términos posibles.

Tu puntuación de crédito es el principal indicador de su confiabilidad financiera. Si bien la mayoría de los prestamistas exigen un puntaje FICO mínimo de 620, una puntuación de 700 o más Es donde empiezas a ver beneficios reales. Una puntuación superior 740 Por lo general, garantizará las mejores tasas y términos disponibles, lo que podría ahorrarle decenas de miles de dólares durante la vigencia del préstamo. Por ejemplo, la diferencia en la tasa de interés entre una puntuación de 680 y 740 podría ser de hasta 0,50%, lo que en un préstamo de $500 000 es una diferencia de $2500 por año.

Su Relación deuda-ingresos (DTI) compara sus obligaciones de deuda mensuales totales (incluida su hipoteca principal, préstamos para automóviles, préstamos para estudiantes y la nueva hipoteca propuesta) con su ingreso mensual bruto. Para propiedades de inversión, los prestamistas suelen buscar un DTI entre 36% y 45%. Fundamentalmente, los prestamistas suelen tener en cuenta hasta 75% de los ingresos esperados por alquiler de la propiedad (según lo determinado por el cronograma de alquiler de un tasador o un contrato de arrendamiento firmado). Esto puede ayudarle dramáticamente a calificar. Por ejemplo, si se proyecta que una propiedad se alquilará por $4,000 al mes, un prestamista puede agregar $3,000 a su ingreso mensual en el cálculo del DTI.

Reservas de efectivo son innegociables. Los prestamistas deben asegurarse de que usted tenga activos líquidos disponibles para cubrir varios meses de pagos PITI (principal, intereses, impuestos y seguro), además de otros gastos operativos. Esta red de seguridad financiera demuestra que usted puede afrontar un período de desocupación o una reparación importante inesperada sin incumplir el pago del préstamo. El requisito estándar es de 6 a 12 meses de PITI en una cuenta verificable.

Para verificación de ingresos, el proceso difiere según su empleo. Los empleados W-2 deberán presentar recibos de sueldo recientes, formularios W-2 de los últimos dos años y declaraciones de impuestos federales. Los prestatarios autónomos se enfrentan a un mayor escrutinio y normalmente necesitan presentar dos años de declaraciones de impuestos personales y comerciales, un estado de pérdidas y ganancias (P&L) del año hasta la fecha y varios meses de extractos bancarios comerciales recientes para mostrar un flujo de caja consistente.

Puedes usar ingresos por alquiler previstos para calificar. Lenders will generally consider up to 75% of this income, supported by a signed lease for the property or a Form 1007 (Single-Family Comparable Rent Schedule) completed by an appraiser. Un historial de gestión inmobiliaria exitosa, incluso a menor escala, fortalece aún más su solicitud y le da más confianza al asegurador.

Consideraciones financieras: pagos iniciales, tasas y límites

El pago inicial para una propiedad de alquiler en Nueva York es casi siempre 20-25%. Esto es significativamente más alto que para una residencia principal porque los prestamistas ven las propiedades de inversión como de mayor riesgo. Un pago inicial mayor reduce su relación préstamo-valor (LTV), lo que no sólo reduce el riesgo del prestamista sino que a menudo resulta en una tasa de interés más baja y condiciones de préstamo más favorables para usted. La obtención del pago inicial puede provenir de ahorros, una HELOC en su residencia principal o, a veces, fondos de donación, aunque este último está más restringido a los acuerdos de inversión.

Loan limits varían según el tipo de préstamo. Los préstamos conformes tienen límites específicos del condado establecidos por la FHFA, que son más altos en áreas designadas de alto costo como la ciudad de Nueva York y los condados circundantes. Para propiedades que excedan estos límites, hipotecas gigantes son necesarios. En BrightBridge Realty Capital, podemos estructurar préstamos jumbo de hasta 9,5 millones de dólares o más, abriendo oportunidades en los mercados premium de Nueva York.

Remember to budget for costos de cierre, que normalmente representa entre el 2% y el 5% del monto del préstamo. Estos costos cubren servicios esenciales como la tasación, el seguro de título, los honorarios de los abogados, los honorarios de originación del préstamo y los honorarios de registro.

Comparación de tasas de interés para un préstamo para una propiedad de alquiler en Nueva York

You'll generally choose between hipotecas a tipo fijo, que ofrecen un pago estable y predecible durante todo el plazo del préstamo (normalmente 15 o 30 años), y hipotecas de tipo ajustable (ARM). Las ARM comienzan con una tasa fija más baja durante un período inicial (por ejemplo, 5, 7 o 10 años) antes de ajustarse según las condiciones del mercado. Muchos inversores prefieren las ARM para maximizar el flujo de caja inicial, especialmente si planean vender o refinanciar la propiedad antes de que comience el período de ajuste. También están disponibles opciones de solo interés, particularmente en préstamos jumbo y de cartera, que pueden mejorar aún más los rendimientos en las primeras etapas.

Tenga en cuenta que Las tasas hipotecarias para propiedades de inversión suelen ser más altas que las tasas para residencias principales to compensate for the perceived higher risk. La tarifa final que recibe está influenciada por su puntuación de crédito, Relación préstamo-valor (LTV), el específico producto de préstamo (Los préstamos DSCR y de dinero fuerte tienen tasas más altas que los convencionales), y en general condiciones del mercado. Un término crucial para entender es el prepayment penalty, que es común en préstamos no convencionales como los productos DSCR. Esta es una tarifa que se cobra si cancela el préstamo dentro de un período específico (por ejemplo, los primeros 3 a 5 años) y es algo que debe tener en cuenta en su estrategia a largo plazo.

Para propiedades con 5+ unidades, you'll need financiación de bienes raíces comerciales. This is a different world, where underwriting is based almost entirely on the property's income performance (like its Net Operating Income) rather than your personal finances. En BrightBridge Realty Capital, lo ayudamos a encontrar la tasa y la estructura de préstamo que mejor se adapte a su estrategia de inversión, ya sea un alquiler unifamiliar o un gran edificio multifamiliar.

Navegando por el panorama de los programas de préstamos para propiedades de alquiler en Nueva York

El estado de Nueva York y sus municipios ofrecen un ecosistema rico y complejo de programas destinados al desarrollo de viviendas, la eficiencia energética y la revitalización de las comunidades. Si bien BrightBridge Realty Capital se especializa en préstamos privados directos y rápidos para adquisiciones y refinanciaciones, un inversionista inteligente sabe cómo incluir estratégicamente estas iniciativas públicas y cuasi públicas en su plan general. Estos programas pueden proporcionar capital suplementario, reducir los costos operativos u ofrecer condiciones favorables que mejoren la rentabilidad de un proyecto. Piense en ellos como herramientas valiosas para utilizar junto con su financiación principal.

Financiamiento estatal y municipal para viviendas asequibles

Si su estrategia de inversión incluye la creación o preservación de viviendas asequibles, varias agencias poderosas pueden ser fundamentales. En la ciudad de Nueva York, el Departamento de Preservación y Desarrollo de Vivienda (HPD) y el Housing Development Corporation (HDC) are the primary drivers. Ofrecen un conjunto de programas de financiación, como el Programa de Asequibilidad para Personas con Ingresos Extremadamente Bajos y Bajos (ELLA) del HPD o el Programa Mix & Match de HDC, que combinan subsidios públicos con préstamos privados para financiar la nueva construcción y la preservación de propiedades multifamiliares asequibles. Statewide, Renovación comunitaria y de viviendas del estado de Nueva York (HCR) ofrece apoyo similar, brindando financiamiento de bajo costo y créditos fiscales para proyectos que atienden a inquilinos de ingresos bajos y moderados.

Un recurso clave que se utiliza a menudo en estos acuerdos es el Fondo de seguro hipotecario de SONYMA. Este fondo proporciona seguro hipotecario para proyectos de alquiler multifamiliares, lo que reduce significativamente el riesgo para el prestamista principal. Esta mejora crediticia puede mejorar sus opciones de financiamiento, lo que resultará en tasas de interés más bajas o montos de préstamo más altos para proyectos que cumplan con objetivos específicos de asequibilidad o desarrollo comunitario.

Local and Rehab-Specific Programs

Muchos de los programas de mayor impacto están altamente localizados y se centran en la mejora y rehabilitación de propiedades. A menudo, estos pueden combinarse con un préstamo de adquisición de un prestamista directo como BrightBridge Realty Capital. For example, an investor might secure a fast hard money loan from us to purchase a distressed property, and then apply for a local rehab grant to help fund the renovations before refinancing into a long-term DSCR loan.

Se encuentran ejemplos de estos programas en todo el estado:

- En Buffalo y el condado de Erie, Home HeadQuarters ofrece un Fondo de mejora de propiedades de propietarios con préstamos y subvenciones para abordar las violaciones del código y los peligros de la pintura con plomo.

- El Programa de mejora de propiedades para propietarios de la ciudad de Elmira proporciona subvenciones a los propietarios para mejoras exteriores.

- El Programa de rehabilitación de alquileres del condado de Onondaga assists investors in purchasing and renovating 1-4 unit properties in targeted neighborhoods.

- In Syracuse, the Programa de revitalización de propiedades desocupadas (VRP) ofrece subvenciones sustanciales (a veces hasta $35,000 por unidad) para la rehabilitación completa de unidades residenciales desocupadas.

Estos programas no solo brindan capital crucial, sino que también alinean su inversión con los objetivos de la comunidad, lo que puede generar aprobaciones más fluidas y un apoyo más amplio.

Financiación ecológica y energéticamente eficiente

Nueva York es líder nacional en la promoción de la eficiencia energética y ofrece programas que pueden reducir drásticamente los costos operativos de una propiedad y, por lo tanto, aumentar su ingreso operativo neto (NOI) y su valor general.

El Autoridad de Investigación y Desarrollo Energético del Estado de Nueva York (NYSERDA) facilita financiación a bajo interés para una amplia gama de proyectos de ahorro de energía, desde nuevos aislamientos y ventanas hasta bombas de calor de alta eficiencia e instalaciones de paneles solares. Para proyectos más grandes y complejos, el New York City Energy Efficiency Corporation (NYCEEC) Proporciona préstamos flexibles para modernizaciones energéticas integrales en edificios multifamiliares.

Financiación PACE (Energía limpia evaluada por propiedades) Es un mecanismo innovador disponible en muchos municipios participantes. It allows you to fund 100% of your green upgrades through a special assessment added to your property tax bill. Esto ofrece capital a tasa fija a largo plazo que permanece con la propiedad al momento de la venta, lo que la convierte en una opción atractiva para modernizaciones importantes. Por último, para proyectos de escala institucional, el NY Green Bank acts as a specialized financial entity, investing in large-scale clean energy projects, including high-performance affordable housing that can serve as a model for sustainable development.

While we at BrightBridge focus on the core acquisition and refinance loan, we encourage our clients to explore these complementary programs. Siempre estaremos encantados de analizar cómo podrían encajar en su capital general después de asegurar su financiación principal con nosotros.

Estrategias para diferentes tipos de propiedades e inversores

El increíblemente diverso mercado inmobiliario de Nueva York exige un enfoque de financiación estratégico y personalizado. El ideal préstamo de propiedad de alquiler Nueva York para una vivienda unifamiliar en Syracuse es muy diferente de lo que se necesita para un edificio de uso mixto en el Bronx. At BrightBridge Realty Capital, we don't offer one-size-fits-all products; we tailor financing solutions to the specific property, the investor's experience level, and their long-term goals.

Financiamiento de propiedades unifamiliares versus propiedades multifamiliares

La cantidad de unidades de una propiedad es la primera y más importante línea divisoria para las opciones de financiamiento.

Para 1-4 unit residential properties, you can access a wide range of residential investment loans, including conventional, jumbo, and DSCR loans. For these properties, lenders perform a hybrid analysis, evaluating both your personal financial strength (credit, income, assets) and the property's income potential. As an investor, you can use up to 75% of the projected rental income to help you qualify, which is a significant advantage.

Para 5+ unit properties, cruza el umbral del sector inmobiliario comercial. El enfoque de los préstamos se desplaza casi por completo de sus finanzas personales al desempeño económico de la propiedad. Los aseguradores examinarán documentos como la declaración operativa de los últimos 12 meses (T-12), la lista de alquileres actual y los contratos de arrendamiento de los inquilinos. Las métricas clave son el ingreso operativo neto (NOI) de la propiedad y su índice de cobertura del servicio de la deuda (DSCR). Ofrecemos servicios especializados préstamos inmobiliarios comerciales nueva york diseñado para estos activos más grandes que generan ingresos.

Préstamos para condominios, cooperativas y empresas que necesitan reparaciones

El exclusivo parque de viviendas de Nueva York presenta desafíos y oportunidades de financiamiento específicos que requieren un profundo conocimiento local.

Condominios: Financiar un condominio para inversión implica un proceso de suscripción de dos partes. The lender evaluates you, the borrower, and also the condominium association itself. Llevarán a cabo una revisión de condominios para verificar la salud financiera de la asociación, su presupuesto y reservas, el porcentaje de propietarios-ocupantes versus inquilinos y si alguna entidad posee más del 10% de las unidades. Una distinción clave es la de condominios "garantizables" versus "no garantizados". Un condominio sin garantía (por ejemplo, uno con un litigio en curso o una alta concentración de inquilinos) no se puede financiar con un préstamo convencional, lo que requiere una cartera más especializada o un préstamo privado.

Cooperativas: Financing an investment co-op is notoriously difficult. Cuando compras una cooperativa, no estás comprando bienes raíces; está comprando acciones de una corporación propietaria del edificio y recibiendo un contrato de arrendamiento de propiedad para su unidad. Esto requiere un "préstamo de acciones", no una hipoteca. La mayoría de los prestamistas, incluidas las GSE, no financiarán cooperativas con fines de inversión debido a la complejidad de la ejecución hipotecaria de acciones versus bienes inmuebles. Además, la junta cooperativa debe aprobar no solo a usted como comprador sino también su intención de alquilar la unidad, y muchas juntas tienen reglas estrictas contra los ocupantes que no son propietarios.

Reparadores superiores: Para propiedades que necesitan obras importantes, la financiación tradicional a menudo no es una opción. Aquí es donde los préstamos a corto plazo centrados en la rehabilitación son esenciales. Proporcionamos préstamos para la construcción nueva york para construcciones nuevas desde cero. Para renovaciones, un préstamo a corto plazo basado en activos como un préstamo de dinero fuerte ny es la herramienta perfecta. Estos préstamos a menudo pueden cubrir el precio de compra y el 100% del presupuesto de rehabilitación, y los montos del préstamo se basan en el valor posterior a la reparación (ARV) de la propiedad. The loan is structured with a construction holdback, where funds for the renovation are released in draws as work is completed.

Special Programs and Strategies for Different Investors

Propietarios primerizos: Si es nuevo en la inversión inmobiliaria, una estrategia popular y eficaz es el "pirateo de viviendas". This involves purchasing a 2-4 unit property, living in one unit, and renting out the others. Debido a que será propietario-ocupante, puede calificar para un financiamiento más favorable, como un préstamo de la FHA con un pago inicial muy bajo (tan solo 3,5%). Los ingresos por alquiler de las otras unidades se pueden utilizar para cubrir la mayor parte o la totalidad del pago de la hipoteca. Esta es una excelente manera de aprender el negocio con un riesgo financiero reducido.

Experienced Investors: As you build your portfolio, your financing strategies will evolve. You may start using Préstamos DSCR y hipoteca sin documento ny soluciones para agilizar el proceso de solicitud, centrándose en los ingresos de la propiedad en lugar de un interminable papeleo personal. Los inversores experimentados también utilizan con frecuencia un 1031 Intercambio diferir los impuestos sobre las ganancias de capital al vender una propiedad de inversión y comprar otra propiedad "del mismo tipo". Financing is a critical component of a successful 1031 exchange, as strict timelines must be met. An experienced lender like BrightBridge Realty Capital understands these nuances and can guide you to the right solution for every stage of your investment journey.

Preguntas frecuentes sobre préstamos para propiedades de alquiler en Nueva York

Después de años de ayudar a los inversores a conseguir financiación para propiedades en toda Nueva York, desde Manhattan hasta Buffalo, he escuchado casi todas las preguntas imaginables. A continuación se ofrecen respuestas detalladas a algunas de las más comunes e importantes.

¿Puedo utilizar los ingresos de alquiler proyectados para calificar para un préstamo?

Sí, absolutamente. Esta es una de las características más poderosas de préstamo de propiedad de alquiler Nueva York. Los prestamistas entienden que la propiedad es un activo comercial diseñado para generar ingresos. Para la mayoría de los tipos de préstamos, incluidos los préstamos convencionales y DSCR, los prestamistas considerarán hasta el 75% del ingreso bruto de alquiler proyectado al evaluar su solicitud. El 25% restante se descuenta para cubrir posibles vacantes y costos de mantenimiento. Para verificar estos ingresos, normalmente deberá proporcionar un contrato de arrendamiento completamente ejecutado si la propiedad ya está alquilada, o un Formulario 1007 (Programa de alquiler comparable para unifamiliares) o un Formulario 1025 (Informe de tasación de propiedades de ingresos residenciales pequeños) completado por el tasador, que establece el alquiler justo de mercado en función de propiedades locales comparables. Este ingreso adicional se agrega a su ingreso personal, lo que puede reducir significativamente su relación deuda-ingreso (DTI) y ayudarlo a calificar para un préstamo mayor.

¿Qué es un préstamo DSCR y cómo funciona en Nueva York?

Un préstamo con índice de cobertura del servicio de la deuda (DSCR) es una herramienta cada vez más popular que lo califica en función del potencial de ingresos de la propiedad, no de sus ingresos personales. El DSCR es un cálculo simple: el ingreso operativo neto (NOI) de la propiedad dividido por el pago total de la hipoteca (principal, intereses, impuestos y seguro, o PITI). Most lenders look for a DSCR of 1.25 or higher, which means the property's net income is 125% of its debt obligation, providing a healthy cash flow cushion. If the ratio is below 1.0, it means the property has negative cash flow. Investors in New York love DSCR loans because they require minimal personal income documentation—no W-2s, no tax returns, no pay stubs. Esto los hace ideales para autónomos, jubilados o inversores con finanzas complejas que desean un proceso rápido y simplificado centrado únicamente en la calidad del acuerdo de inversión en sí.

¿Cuánto tiempo lleva cerrar un préstamo para una propiedad de alquiler en Nueva York?

El cronograma de cierre depende completamente de su elección de prestamista y puede ser el factor decisivo en una situación de oferta competitiva. Los bancos y cooperativas de crédito tradicionales son conocidos por sus procesos lentos y burocráticos, que a menudo tardan entre 45 y 60 días, o incluso más, para cerrar un préstamo. Este retraso puede hacer que pierda una propiedad frente a un comprador que se mueve más rápido. Por el contrario, los prestamistas privados directos como BrightBridge Realty Capital están diseñados para ser rápidos. Debido a que tomamos todas las decisiones crediticias internamente y contamos con un proceso simplificado y basado en tecnología, a menudo podemos cerrar en tan solo una o dos semanas. Esta velocidad le brinda una importante ventaja de negociación, permitiéndole realizar ofertas con fechas de cierre cortas que pueden competir con compradores que pagan exclusivamente en efectivo.

¿Qué son las multas por pago anticipado? ¿Son comunes en los préstamos de alquiler en Nueva York?

A prepayment penalty is a fee a lender charges if you pay off all or part of your loan ahead of schedule, typically within the first few years. These are very common on non-conventional loan products like DSCR loans and other portfolio or private loans. Son ilegales en préstamos convencionales (Fannie/Freddie). Una estructura típica es una multa "reductora", como "5-4-3-2-1", lo que significa que pagaría una multa equivalente al 5% del saldo del préstamo si lo cancela en el primer año, al 4% en el segundo, y así sucesivamente. Los prestamistas los utilizan para asegurarse de ganar una cierta cantidad de intereses sobre el préstamo para hacerlo rentable. Como inversor, debe ser consciente de cualquier penalización por pago anticipado e incluirla en su estrategia. If you plan to sell or refinance the property within the penalty period, the cost could significantly impact your returns.

¿Puedo obtener un préstamo para una propiedad de alquiler en Nueva York si vivo fuera del estado?

Sí, es muy común que inversores de otros estados compren propiedades de alquiler en Nueva York. However, lenders will have additional requirements. Querrán ver que usted cuenta con un plan de administración de propiedades sólido y profesional. Deberá proporcionar el nombre y la información de contacto de una empresa local de administración de propiedades autorizada que desee contratar. Los prestamistas desconfían de la autogestión a larga distancia, ya que aumenta el riesgo de negligencia y problemas con los inquilinos. Además, los prestamistas requerirán mayores reservas de efectivo para los inversores de fuera del estado para garantizar que haya un margen para manejar cualquier problema que surja cuando usted no esté físicamente presente.

What's the difference between a mortgage broker and a direct lender?

A mortgage broker acts as an intermediary. Toman su solicitud de préstamo y la "comparan" con varios prestamistas diferentes para encontrar una posible coincidencia. They do not fund the loan themselves. Un prestamista directo, como BrightBridge Realty Capital, es la fuente real del capital. We process, underwrite, and fund the loan with our own money. La ventaja de trabajar con un prestamista directo es la rapidez, la certeza y la responsabilidad. You are communicating directly with the decision-makers, which eliminates miscommunication and delays. Si bien un corredor puede ofrecer variedad, un prestamista directo ofrece un camino ágil y eficiente hacia el cierre.

Su socio en inversiones inmobiliarias en Nueva York

El viaje por el mercado inmobiliario de Nueva York es tan emocionante como complejo. From the brownstone-lined streets of Brooklyn to the steady cash-flowing single-family homes upstate, this state presents incredible opportunities for investors who are well-prepared and properly financed. Whether you're eyeing your first rental property using a house-hacking strategy or expanding a multi-unit portfolio with a 1031 exchange, the right financing partner is the critical variable that separates watching opportunities slip away from closing deals that build lasting wealth.

Throughout this comprehensive guide, we've explored the deep and varied landscape of préstamo de propiedad de alquiler Nueva York opciones. Hemos ido más allá de lo básico, profundizando en los matices de las hipotecas convencionales, el mundo de alto riesgo de los préstamos gigantes y el poder estratégico de herramientas especializadas como el financiamiento DSCR y las soluciones de dinero fuerte. Hemos recorrido el riguroso proceso de calificación, destacando la importancia del crédito, las reservas y el DTI. We've examined the ecosystem of state and local programs that can complement your primary financing and discussed tailored strategies for challenging assets like non-warrantable condos and investment co-ops. El hilo conductor de cada tema es el siguiente: en un mercado tan competitivo como Nueva York, usted debe tener un prestamista que comprenda sus objetivos y pueda moverse a la velocidad de las oportunidades.

En BrightBridge Realty Capital, hemos construido nuestro negocio en torno a una filosofía simple y poderosa: los inversores inmobiliarios necesitan algo más que capital: necesitan un socio estratégico que pueda entregarlo de manera rápida, eficiente y sin el laberinto burocrático que crean los prestamistas tradicionales. Our direct lending model means you're working with the decision-makers from day one, not intermediaries who slow down the process and create uncertainty. We've structured our underwriting to focus on what matters most: the viability of your project and the property's ability to generate strong returns.

La velocidad es más que una comodidad en el sector inmobiliario de Nueva York: es una moneda. A menudo es el único factor decisivo para conseguir la propiedad adecuada al precio adecuado. Mientras que los bancos tradicionales miden sus tiempos de cierre en semanas o meses, nosotros cerramos consistentemente los préstamos en una semana y, a veces, incluso más rápido. This isn't just about internal efficiency; se trata de brindarle una ventaja competitiva decisiva cuando varios inversores compiten por el mismo activo. Permite que su oferta se mantenga hombro con hombro con el efectivo.

Our flexibility extends far beyond timing. Ofrecemos soluciones personalizadas que se adaptan a su situación específica, ya sea que sea un inversionista experimentado con una cartera compleja o un propietario primerizo que navega por el mercado. From DSCR loans that qualify based on property cash flow rather than personal income documentation, to hard money options for quick acquisitions and fix-and-flip projects, we have designed our products around the real-world needs and strategies of sophisticated New York investors. We understand the challenges of financing a non-warrantable condo, the urgency of a 1031 exchange timeline, and the need for a reliable capital partner when scaling your business.

El camino hacia la creación de riqueza a través de propiedades de alquiler comienza con una comprensión profunda de sus opciones y la elección de un socio financiero que esté tan involucrado en su éxito como usted. No estamos aquí simplemente para procesar su solicitud de préstamo; estamos aquí para ayudarlo a estructurar acuerdos que tengan sentido financiero, afrontar los desafíos únicos del mercado de Nueva York y actuar con convicción cuando surjan oportunidades. Su éxito es nuestro éxito.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria en Nueva York? Explore sus opciones de préstamos para propiedades de alquiler hoy y descubra cómo las soluciones financieras rápidas, flexibles y confiables de BrightBridge Realty Capital pueden ayudarlo a asegurar su próxima propiedad de inversión. Su futuro en el sector inmobiliario de Nueva York comienza con el socio adecuado y estamos listos para demostrar por qué ese socio deberíamos ser nosotros.