La guía del Loan Ranger para el financiamiento de carteras de alquiler

Summary

Simplifique la gestión de su propiedad de alquiler. Descubra cómo un programa de préstamos para cartera de propiedades de alquiler puede optimizar sus finanzas y ayudarle a escalar.

Por qué gestionar múltiples hipotecas de alquiler le está frenando

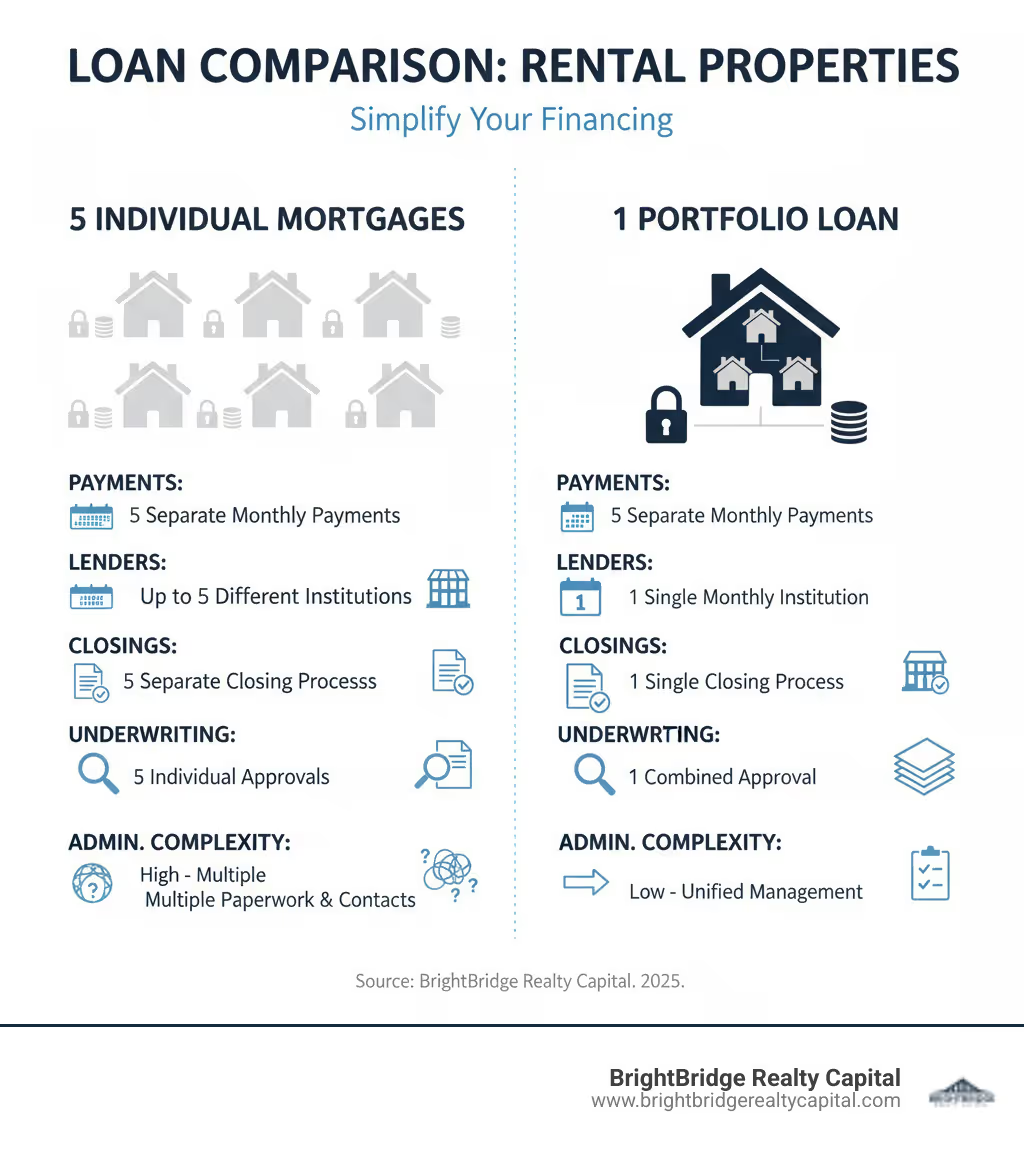

Un programa de préstamos para cartera de propiedades de alquiler es un instrumento financiero especializado que le permite agrupar de 3 a más de 25 propiedades de alquiler individuales en un único préstamo consolidado. Esta poderosa estrategia reemplaza el caos de múltiples hipotecas, cada una con sus propios términos y fechas de pago, con la simplicidad de un pago mensual y un proceso de cierre simplificado. Es un cambio fundamental desde la gestión de propiedades una por una a la gestión de todo su negocio inmobiliario como un activo cohesivo y de alto rendimiento.

Descripción rápida:

- Qué es: Un préstamo general único que consolida la financiación de una cartera de múltiples propiedades de alquiler, incluidas viviendas unifamiliares, dúplex, triplex, cuádruples e incluso pequeñas unidades multifamiliares.

- Propiedades mínimas: Los prestamistas suelen exigir un mínimo de 3 a 5 propiedades para crear una cartera.

- Montos del préstamo: Puede oscilar desde tan solo 150.000 dólares para carteras más pequeñas hasta más de 50 millones de dólares para inversores de nivel institucional.

- Ratios LTV: Generalmente hasta el 75-80% del valor de tasación combinado de la cartera, lo que permite un acceso significativo al capital.

- Beneficio clave: Simplifica drásticamente la gestión de préstamos al consolidar todo en un solo pago, con un prestamista y bajo un conjunto de términos.

- Calificación: Basado principalmente en el flujo de caja generado por las propiedades, medido por el índice de cobertura del servicio de la deuda (DSCR), no en sus ingresos personales o formularios W-2.

Si usted es un inversionista de bienes raíces que ha escalado con éxito más allá de sus primeras propiedades, está íntimamente familiarizado con los problemas del crecimiento. Administrar múltiples hipotecas significa hacer malabarismos con una vertiginosa variedad de diferentes cronogramas de pago, portales en línea y requisitos de los prestamistas. Cada refinanciamiento es una prueba de suscripción a gran escala, que exige nuevas solicitudes, nuevas tasaciones y nuevos costos de cierre. Cuando llega la temporada de impuestos, está enterrado bajo una montaña de papeleo: un formulario 1098 separado para cada préstamo, hojas de cálculo complejas para realizar un seguimiento de los gastos de propiedad individuales y un proceso que le provoca dolor de cabeza para calcular la depreciación de sus propiedades. Este lastre administrativo no sólo consume su tiempo; ralentiza activamente su crecimiento y desvía su atención de lo que realmente importa: encontrar la próxima gran inversión.

Los préstamos de cartera resuelven este problema fundamental tratando su colección de alquileres como un activo comercial único y unificado. En lugar de examinar su relación deuda-ingresos personal, los prestamistas evalúan el flujo de efectivo combinado de su cartera y su capacidad para pagar la deuda nueva y consolidada. Este enfoque basado en activos da como resultado un cierre eficiente, una relación de prestamista dedicada y un pago mensual predecible. El alivio psicológico y el ahorro de tiempo son inmensos, ya que liberan su energía cognitiva para operar como director ejecutivo de su negocio inmobiliario, no simplemente como un propietario haciendo malabarismos con las facturas.

Este enfoque de financiamiento es particularmente ideal si mantiene sus propiedades en una entidad comercial como una LLC para protección de responsabilidad, una estructura que a menudo complica los préstamos convencionales. También es perfecto para inversores que poseen propiedades en diferentes mercados geográficos o que planean escalar agresivamente sin verse limitados por los límites arbitrarios de préstamos impuestos por Fannie Mae y Freddie Mac (normalmente limitados a 10 propiedades financiadas). Un programa de préstamos para cartera de propiedades de alquiler está diseñado específicamente para inversores ambiciosos que han superado la fase de aficionado y requieren un marco financiero que pueda expandirse al mismo ritmo que su cartera.

La principal desventaja de esta flexibilidad y conveniencia pueden ser tasas de interés ligeramente más altas, a menudo entre un 2% y un 4% por encima de lo que se podría encontrar en una hipoteca convencional ocupada por el propietario. También puede enfrentar multas por pago anticipado, que protegen el rendimiento esperado del prestamista. Sin embargo, para una gran cantidad de inversores en expansión, estos costos son una inversión estratégica. El tiempo ahorrado en administración, la capacidad de desbloquear capital atrapado para nuevas adquisiciones y la pura simplicidad de la estructura son beneficios que superan con creces el aumento marginal de la tasa de interés. El capital desbloqueado y las oportunidades de crecimiento a menudo generan retornos que eclipsan el costo adicional de financiamiento.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y me especializo en ayudar a los inversores inmobiliarios en la transición de un enfoque de financiación gradual a uno estratégico y consolidado. He estructurado innumerables programas de préstamos para carteras de propiedades de alquiler que no sólo reduzcan la carga administrativa sino que también liberen un capital significativo para la expansión. En esta guía completa, le explicaré exactamente cómo funcionan estos préstamos, para quién son mejores, los criterios de calificación específicos y cómo estructurar un préstamo que se alinee perfectamente con su estrategia de inversión a largo plazo.

Los pros y los contras de consolidar sus alquileres

Elegir implementar un programa de préstamos para cartera de propiedades de alquiler Es una decisión estratégica importante que requiere un análisis cuidadoso de sus poderosos beneficios frente a sus compensaciones inherentes. Esta no es una solución única para todos, pero para los inversores centrados en ampliar sus operaciones, las ventajas en eficiencia y acceso al capital suelen ser transformadoras. Es una decisión empresarial clásica: invertir en un sistema más sofisticado para lograr mayor producción y crecimiento.

En esencia, un préstamo de cartera ofrece una inmensa eficiencia operativa: menos papeleo, menos dolores de cabeza administrativos y más tiempo para concentrarse en hacer crecer su negocio. Esta simplicidad viene a cambio de consideraciones importantes como las tasas de interés, los costos de cierre y la estructura de la garantía cruzada. El ahorro de tiempo por sí solo puede cambiar las reglas del juego, liberándolo de las minucias tácticas de la gestión de préstamos y permitiéndole centrarse en actividades estratégicas como la búsqueda de acuerdos y el análisis de mercado. En BrightBridge Realty Capital, nuestro proceso se basa en la transparencia; Nos aseguramos de que tenga una comprensión clara tanto de las ventajas convincentes como de los riesgos potenciales antes de continuar con la consolidación de sus activos.

Beneficios clave para los inversores en expansión

La principal ventaja de un programa de préstamos para cartera de propiedades de alquiler surge de su enfoque holístico, tratando sus propiedades como un activo único y sinérgico. Esta perspectiva desbloquea varios beneficios cruciales para los inversores orientados al crecimiento:

- Gestión y operaciones simplificadas: Este es el beneficio más inmediato y tangible. Consolida numerosas hipotecas en un solo préstamo con un prestamista, un pago mensual predecible y un punto de contacto exclusivo. Esto reduce drásticamente la carga administrativa que supone realizar un seguimiento de las diferentes fechas de vencimiento, gestionar varios portales de pago en línea y comunicarse con múltiples departamentos de servicios. Su contabilidad se simplifica, la preparación de impuestos se vuelve más sencilla con un solo formulario 1098 y recupera innumerables horas que antes había perdido en la administración financiera.

- Ahorros transaccionales significativos: Si bien la tasa de interés de un préstamo de cartera puede ser más alta que la de un solo préstamo convencional, los ahorros en costos de transacción pueden ser sustanciales. En lugar de soportar el tiempo y los gastos de 5, 10 o 20 cierres separados, pasa por un proceso único y eficiente. Esto significa un conjunto de tarifas de originación, una tarifa de gestión de tasación (incluso con múltiples tasaciones), una póliza de título y un conjunto de tarifas legales/de cierre. Para una cartera grande, esto puede ahorrarle decenas de miles de dólares y semanas de tiempo en comparación con refinanciar cada propiedad individualmente.

- Liberar el capital atrapado para el crecimiento: Muchos inversores tienen una importante distribución de “capital atrapado” en su cartera. Un refinanciamiento con retiro de efectivo de toda su cartera le permite aprovechar este capital combinado, a menudo hasta el 75% o el 80% del valor total. This provides a substantial pool of liquid capital that can be used to fund down payments on new acquisitions, finance renovations to increase property values and rents, or build a robust capital reserve for future opportunities. Esta capacidad de acceder y redistribuir capital es el principal motor para acelerar el crecimiento de la cartera.

- Mayor flujo de caja y apalancamiento estratégico: Los préstamos de cartera a menudo vienen con características flexibles diseñadas para inversores, como opciones de pago de intereses únicamente durante un período determinado (por ejemplo, de 5 a 10 años). Esta característica puede aumentar drásticamente su flujo de caja mensual al diferir los pagos de capital, liberando capital que puede reinvertir en su negocio. Además, al aprovechar toda la cartera, a menudo puede lograr una relación préstamo-valor (LTV) general más alta que la que podría obtener en propiedades individuales, maximizando su capacidad para escalar sus operaciones más rápido.

Para los inversores que buscan financiación flexible que se alinee con una estrategia de crecimiento dinámico, también vale la pena explorar opciones como más información sobre préstamos puente estabilizados. Estos pueden servir como una herramienta complementaria a los préstamos de cartera, proporcionando capital a corto plazo para adquisiciones o reposicionando activos antes de transferirlos a un préstamo de cartera a largo plazo.

Posibles inconvenientes y riesgos a considerar

Para tomar una decisión informada, es fundamental comprender las posibles desventajas y riesgos asociados con la financiación de cartera:

- Tasas de interés más altas: Las tasas de los préstamos de cartera suelen ser entre un 2% y un 4% más altas que las de las hipotecas convencionales conformes. Esta prima refleja la suscripción personalizada basada en activos, la mayor flexibilidad ofrecida y el hecho de que estos préstamos no son conformes y se mantienen en el balance del prestamista en lugar de venderse a empresas patrocinadas por el gobierno.

- Costos de cierre iniciales sustanciales: Si bien ahorra en el costo de cierres múltiples, el cierre único para un préstamo de cartera grande aún puede implicar costos iniciales significativos, que generalmente oscilan entre el 3% y el 4% del monto total del préstamo. Estos costos cubren los puntos de origen, los honorarios de tasación de cada propiedad, el seguro de título, la revisión legal de los documentos de su entidad y otros honorarios administrativos.

- Sanciones por pago anticipado: Éstas son una característica estándar de la mayoría de los préstamos de cartera. Una estructura común es una multa “reductora” (por ejemplo, 5% del monto pagado por adelantado en el primer año, 4% en el segundo año, y así sucesivamente durante 3 a 5 años). Los prestamistas los incluyen para asegurarse de recibir un rendimiento proyectado de su capital. Esta es una consideración fundamental si prevé vender una gran parte de la cartera o refinanciar todo el préstamo dentro del período de penalización.

- Riesgo de garantía cruzada: Este es un elemento estructural clave que hay que entender. Todas las propiedades de la cartera sirven como garantía para el préstamo único. Esto significa que un problema grave con una propiedad (por ejemplo, una desocupación prolongada o un gasto de capital importante no asegurado) podría, en teoría, conducir a un incumplimiento que ponga en riesgo toda la cartera. Sin embargo, este riesgo se ve mitigado por el enfoque del prestamista en el flujo de efectivo combinado de la cartera (DSCR global). Una sola propiedad de bajo rendimiento a menudo se ve compensada por las demás, pero es un riesgo que debe gestionarse mediante una gestión sólida de la propiedad y el mantenimiento de una reserva de efectivo saludable.

- Flexibilidad individual reducida: Vender una sola propiedad de la cartera es más complejo que con una hipoteca individual. Requiere un cláusula de liberación parcial en su contrato de préstamo. Sin esta cláusula, se vería obligado a refinanciar toda la cartera para vender un solo activo. Nos aseguramos de que nuestros préstamos incluyan estas cláusulas, pero el proceso aún requiere la aprobación del prestamista y el cumplimiento de ciertas condiciones para garantizar que la cartera restante se mantenga estable.

- Encontrar el prestamista especializado adecuado: Los prestamistas que destacan en la financiación de carteras no son los típicos bancos de barrio ni las típicas fábricas de hipotecas en línea. Necesita encontrar prestamistas de cartera especializados o prestamistas privados directos, como BrightBridge Realty Capital, que se centran exclusivamente en la financiación de inversores. Estos prestamistas tienen la experiencia y los procesos simplificados necesarios para suscribir y cerrar estos préstamos complejos de manera eficiente.

[TABLA] que compara el financiamiento tradicional con los préstamos de cartera

Aquí hay una comparación clara:

CaracterísticaFinanciamiento tradicionalPrograma de préstamos para cartera de propiedades de alquilerEstructura del préstamoUn préstamo por propiedadUn préstamo general que cubre múltiples propiedadesEnfoque de suscripciónIngresos personales (W-2, declaraciones de impuestos, DTI)Basado en activos (flujo de caja inmobiliario, DSCR)Límites de propiedadLímites estrictos (por ejemplo, entre 5 y 10 propiedades financiadas por prestatario)Límites altos o nulos (por ejemplo, 10, 25, más de 100 propiedades)Relaciones con los prestamistasMúltiples prestamistas, múltiples contactos, múltiples departamentos de serviciosPrestamista único, punto de contacto único, servicio simplificadoProceso de cierreProceso de cierre completo e independiente para cada propiedadCierre único y simplificado para toda la carteraCarga administrativaAlto (pagos múltiples, extractos, formularios de impuestos, seguimiento de seguros)Bajo (un pago, un extracto, seguimiento simplificado)Acceso a la equidadDifícil; requiere refinanciaciones individuales con retiro de efectivoFácil; refinanciación con retiro de efectivo del capital de toda la carteraFlexibilidadAlto para propiedades individuales (vender/refinanciar en cualquier momento)Alto para la estrategia de cartera, con opciones de liberación parcial para ventas individualesTarifas/TarifasTipos de interés generalmente más bajos, pero costes de cierre acumulativosTasas/tarifas potencialmente más altas, pero ahorros transaccionales significativosInversor idealInversor principiante a intermedio con algunas propiedadesInversor en escala centrado en la eficiencia y el crecimiento

Para los inversores serios que valoran la eficiencia operativa y el rápido crecimiento, las ventajas estratégicas de un préstamo de cartera a menudo lo convierten en la opción de financiación más inteligente y lógica.

Calificación para un programa de préstamos para cartera de propiedades de alquiler

Calificar para un programa de préstamos para cartera de propiedades de alquiler es una experiencia fundamentalmente diferente a la de solicitar una hipoteca convencional. El enfoque del prestamista se aleja de sus ingresos personales W-2 y se centra en el desempeño financiero de sus inversiones inmobiliarias. Los prestamistas buscan inversores experimentados que gestionen su cartera como un negocio. Evalúan su conjunto de propiedades como un activo único que genera ingresos y su principal preocupación es su capacidad para producir un flujo de efectivo constante para cubrir la deuda.

¿Es usted el candidato ideal?

Un préstamo de cartera no es para inversores primerizos. Es una herramienta financiera sofisticada diseñada para quienes se han afianzado en el sector inmobiliario y ahora están listos para escalar y optimizar sus operaciones. Probablemente seas un candidato ideal para este tipo de financiación si encajas en uno de estos perfiles:

- You're an inversor inmobiliario experimentado con un historial comprobado en la gestión exitosa de propiedades e inquilinos en alquiler.

- Eres dueño 3-5 o más propiedades y sienten la tensión administrativa de gestionar múltiples préstamos individuales con diferentes prestamistas y fechas de vencimiento.

- Mantienes estratégicamente tus propiedades a través de una entidad comercial como una LLC o un fideicomiso para proteger su patrimonio personal, una práctica que muchas veces lo descalifica para recibir financiamiento convencional.

- Su principal objetivo de inversión es escale agresivamente su cartera y ha alcanzado los límites de financiación impuestos por prestamistas tradicionales como Fannie Mae y Freddie Mac.

- Valoras tu tiempo y estás cansado del carga administrativa abrumadora eso viene con una estructura de financiamiento fragmentada y desea recuperar su enfoque en actividades orientadas al crecimiento.

Una guía para la elegibilidad del programa de préstamos para carteras de propiedades de alquiler

Si bien cada prestamista tiene sus propias pautas específicas, los siguientes criterios son estándar en toda la industria para calificar para un préstamo de cartera. Comprender estas métricas le ayudará a preparar su cartera para una solicitud exitosa.

- Recuento mínimo de propiedades: La mayoría de los programas requieren que se incluyan en la cartera un mínimo de 3 a 5 propiedades. Esto garantiza que el monto total del préstamo sea lo suficientemente sustancial como para justificar la complejidad de una estructura de préstamo general.

- Ratio de cobertura del servicio de la deuda (DSCR): Esta es la métrica más importante. El DSCR se calcula como el ingreso operativo neto (NOI) dividido por el pago total de la hipoteca (principal, intereses, impuestos y seguro - PITI). Un DSCR mínimo para toda la cartera, o “global”, de 1,0x a 1,20x normalmente se requiere. Esto significa que los ingresos netos de la cartera deben, como mínimo, cubrir la obligación hipotecaria total. Algunos programas ofrecen más flexibilidad, lo que permite que el DSCR de una propiedad individual caiga por debajo de 1,0 veces, siempre que el DSCR de la cartera general se mantenga sólido. Para comprender esta métrica en profundidad, puede Conozca nuestros préstamos DSCR y mira cómo lo aplicamos.

- Puntaje de crédito: Si bien se trata de préstamos basados en activos, su historial crediticio personal sigue siendo un indicador de su responsabilidad financiera. Un puntaje FICO mínimo de alrededor 660 es una línea de base común. Inversores con puntuaciones de 680-700+ a menudo calificarán para condiciones más favorables, incluidas mejores tarifas y LTV más altos.

- Relación préstamo-valor (LTV): El LTV se calcula sobre la cartera en su conjunto. Para una refinanciación a tasa y plazo (consolidación de deuda existente sin retirar efectivo), los LTV pueden subir a 75-80%. Para una refinanciación con retiro de efectivo, en la que se extrae capital, el LTV generalmente tiene un límite de 75%. Para nuevas compras que se agregan a una cartera, los LTV pueden alcanzar hasta 80%.

- Tipos de propiedad elegibles: Las propiedades más comúnmente aceptadas son residencias unifamiliares no ocupadas por sus propietarios (SFR), propiedades multifamiliares de 2 a 4 unidades, casas adosadas y condominios con garantía. Algunos prestamistas, incluidos muchos de nuestros socios, también considerarán edificios multifamiliares de más de 5 unidades y propiedades de uso mixto, caso por caso. Las propiedades deben estar ocupadas por inquilinos o en condiciones de alquilarse.

- Mercados Geográficos: Los prestamistas prefieren propiedades ubicadas en mercados urbanos y suburbanos estables o en crecimiento con una fuerte demanda de alquiler. Las propiedades en zonas muy rurales o mercados terciarios pueden quedar excluidas debido a problemas de valoración y liquidez.

- Entidad y documentación: Los préstamos casi siempre se otorgan a una entidad comercial con sede en los EE. UU. (por ejemplo, LLC, S-Corp) o fideicomiso, no a un individuo. Deberá proporcionar documentos corporativos clave (artículos de organización, acuerdo operativo), un cronograma de propiedades detallado (enumerando todas las propiedades con direcciones, valores, alquileres, etc.) y listas de alquileres completas y actualizadas para la suscripción.

El proceso de suscripción detallado

El proceso de suscripción de un préstamo de cartera es refrescantemente lógico y centrado en el negocio, un marcado contraste con el escrutinio de los ingresos personales de los préstamos convencionales.

- Enfoque en préstamos basados en activos: El análisis principal del asegurador se centra en la capacidad de generar ingresos de las propiedades mismas. Por lo general, no se requieren sus formularios W-2 personales, recibos de sueldo y declaraciones de impuestos personales para calificar, lo cual es una gran ventaja para los inversores autónomos o aquellos con estructuras de ingresos complejas.

- Cálculo de DSCR global: Evaluamos el DSCR de todo el portafolio como una sola unidad. Este es un gran beneficio. Permite que las propiedades más sólidas y con mayor flujo de efectivo equilibren aquellas que puedan tener temporalmente un rendimiento inferior debido a una reciente desocupación o renovación, siempre y cuando la cartera general cumpla con el umbral mínimo de DSCR.

- Evaluación LTV a nivel de cartera: De manera similar, evaluamos el LTV en toda la cartera. Esto es ventajoso si tiene una combinación de propiedades con diferentes niveles de equidad. Una propiedad con bajo capital puede equilibrarse con otra con alto capital, lo que le permitirá alcanzar el monto de préstamo deseado en función del valor agregado.

- Tasaciones de Propiedades Individuales: Si bien el préstamo se evalúa a nivel de cartera, aún se requiere una tasación para cada propiedad individual. Esto se hace para determinar su valor de mercado actual, evaluar su condición física y verificar su renta de mercado. Estos valores individuales luego se agregan para determinar el valor total de la cartera.

- Análisis detallado de alquileres y arrendamientos: Llevamos a cabo una revisión exhaustiva de sus listas de alquileres y contratos de arrendamiento existentes. Esto es para verificar los ingresos por alquiler actuales, verificar las tasas de ocupación, confirmar las fechas de inicio y finalización del arrendamiento y garantizar que el flujo de ingresos sea estable y confiable.

Como prestamistas directos especializados en inversiones inmobiliarias, nuestro proceso de suscripción está diseñado para ser rápido y eficiente. Entendemos los matices de la inversión inmobiliaria y nos centramos en las métricas que importan. Nuestro objetivo es proporcionar análisis claros y directos y tomar decisiones rápidas, lo que a menudo nos permite cerrar acuerdos en una fracción del tiempo que les toma a los bancos tradicionales.

Comprensión de las estructuras y términos de los préstamos

Una vez que haya determinado que un programa de préstamos para cartera de propiedades de alquiler Si es el ajuste estratégico correcto, el siguiente paso es comprender las estructuras y términos específicos que encontrará. Estos préstamos no son productos disponibles en el mercado; Son instrumentos financieros altamente configurables diseñados teniendo en cuenta la flexibilidad de los inversores. En BrightBridge Realty Capital, damos prioridad a la educación, asegurándonos de que comprenda cada componente de la hoja de términos de su préstamo antes de comprometerse, para que pueda estructurar un préstamo que actúe como un catalizador para su crecimiento, no como una limitación.

Montos típicos de préstamos, tasas y ratios LTV

Las cifras asociadas con los préstamos de cartera están diseñadas para adaptarse a los inversores en distintas etapas de crecimiento. Aquí hay un desglose de lo que normalmente puede esperar:

- Montos del préstamo: La gama es amplia. Los montos de los préstamos generalmente comienzan alrededor de $150,000 para carteras más pequeñas de 3 a 5 propiedades y pueden extenderse hasta más de $50 millones para carteras grandes de grado institucional. Hemos estructurado exitosamente acuerdos en todo este espectro. Algunos de nuestros programas especializados pueden acomodar hasta $6,25 millones en una sola nota de préstamo, lo que proporciona una importante potencia de fuego para inversores ambiciosos.

- Relación préstamo-valor (LTV): LTV es una palanca clave para la gestión del capital. Para las compras, a menudo puede obtener hasta un 80% de LTV, minimizando su efectivo para cerrar. Para las refinanciaciones, incluidas las refinanciaciones con retiro de efectivo en las que se retira capital de la cartera, los LTV generalmente suben al 75%. Esto le permite maximizar la eficiencia de su capital y desplegar capital en nuevas oportunidades.

- Tasas de interés: Las tasas de los préstamos de la cartera están influenciadas por varios factores, incluido su puntaje crediticio, el DSCR de la cartera, el LTV, el plazo del préstamo y si el préstamo es con o sin recurso. While they are potentially 2-4% higher than conventional mortgage rates, they are still highly competitive. En el mercado actual, hemos ayudado a prestatarios bien calificados con carteras sólidas a fijar tasas fijas a partir del rango del 6%. Su tasa final es un reflejo del perfil de riesgo general del acuerdo.

Para los inversores cuya estrategia implica adquirir propiedades en dificultades, renovarlas y luego estabilizarlas como alquileres, también ofrecemos financiación especializada a corto plazo. Tu puedes Explora las opciones de arreglar y voltear que están diseñados para ayudarle a adquirir y renovar propiedades rápidamente antes de incluirlas en un préstamo de cartera a largo plazo.

Con recurso versus sin recurso: lo que significa para sus activos personales

Esta es una de las decisiones más críticas que tomará al estructurar su préstamo, ya que afecta directamente su exposición financiera personal.

- Préstamo con recurso: En un préstamo con recurso, usted proporciona una garantía personal. Esto significa que en caso de incumplimiento del préstamo cuando la venta de las propiedades no cubra el saldo pendiente del préstamo, el prestamista tiene el derecho (o “recurso”) de reclamar sus activos personales, como cuentas bancarias, cuentas de corretaje y otras propiedades, para satisfacer la deuda. Debido a que esto proporciona al prestamista una capa adicional de seguridad, los préstamos con recurso a menudo vienen con condiciones más favorables, como una tasa de interés más baja o un LTV más alto.

- Préstamo sin recurso: En un préstamo sin recurso, el reclamo del prestamista se limita únicamente a la garantía: las propiedades dentro de la cartera. Sus bienes personales están protegidos del prestamista en un escenario de incumplimiento. Esta es la opción preferida de muchos inversores experimentados, ya que crea una clara separación entre sus finanzas comerciales y personales. La disponibilidad de opciones sin recurso normalmente depende de la fortaleza de la cartera (DSCR alto, LTV bajo) y el nivel de experiencia del prestatario.

- Garantías de exclusión de "Bad Boy": Es fundamental comprender que incluso los préstamos sin recurso no están completamente exentos de responsabilidad personal. Incluyen lo que se conoce como exclusiones de "chico malo". Se trata de garantías personales limitadas que se activan únicamente por actos fraudulentos o negligentes específicos, como cometer fraude en la solicitud de préstamo, no pagar intencionalmente impuestos sobre la propiedad o seguros, o declararse en quiebra. Estas cláusulas protegen al prestamista de una mala conducta intencional por parte del prestatario.

Ofrecemos opciones con y sin recurso y trabajaremos con usted para estructurar un préstamo que se alinee con su tolerancia al riesgo, estructura de entidad y objetivos de inversión a largo plazo.

Características comunes en un programa de préstamos para cartera de propiedades de alquiler

Los préstamos de cartera vienen con un conjunto de características diseñadas específicamente para ayudar a los inversores inmobiliarios a escalar sus negocios de manera eficiente:

- Pagos de intereses únicamente: Muchos programas ofrecen un período de pago de intereses únicamente (I/O), a menudo durante los primeros 5 a 10 años del préstamo. Durante este tiempo, su pago sólo cubre los intereses, no el capital. Esto reduce significativamente su pago mensual, maximizando así el flujo de efectivo que puede usarse para nuevas inversiones, mejoras de propiedades o reservas de edificios. Al final del período de E/S, el préstamo generalmente se convierte en un pago de amortización total o vence en un pago global.

- Cláusulas de liberación parcial: Esta es una característica no negociable para cualquier inversor serio. Una cláusula de liberación parcial es una disposición del contrato de préstamo que le permite vender una o más propiedades individuales de la cartera sin tener que refinanciar todo el préstamo general. La venta se logra pagando una porción predeterminada del saldo del préstamo (el “precio de liberación”, a menudo fijado entre el 110% y el 125% del monto del préstamo asignado a la propiedad). Nos aseguramos de que esta cláusula esté integrada en nuestras estructuras de préstamos para brindarle una flexibilidad operativa crítica.

- Términos de tasa fija: Para brindar estabilidad y previsibilidad en sus proyecciones de flujo de efectivo, los préstamos de cartera están disponibles con tasas fijas a largo plazo. Las opciones comunes incluyen plazos fijos a 10 años y plazos fijos a 30 años, que lo protegen del riesgo de aumento de las tasas de interés. Algunos inversores también pueden optar por un ARM híbrido (por ejemplo, un ARM 5/1 o 7/1) para obtener una tasa inicial más baja si su estrategia implica vender o refinanciar dentro de ese período fijo.

- Estructura del préstamo general: Este es el concepto fundamental del programa. Agrupa múltiples propiedades (algunos de nuestros programas permiten hasta 25 o más) bajo un solo pagaré y una única escritura de fideicomiso o hipoteca. Esto es lo que crea la simplicidad y eficiencia que buscan los inversores.

- Refinanciación con retiro de efectivo: Esta es una de las herramientas estratégicas más poderosas disponibles a través de un préstamo de cartera. Le permite refinanciar su deuda existente y aprovechar simultáneamente el capital acumulado en toda su cartera. Esta es la forma más rápida de generar una gran suma de capital para financiar los pagos iniciales de nuevas adquisiciones, emprender renovaciones a gran escala o simplemente fortalecer su posición financiera.

Preguntas frecuentes sobre préstamos de cartera

Al evaluar si un programa de préstamos para cartera de propiedades de alquiler es la decisión correcta para su negocio, naturalmente tendrá muchas preguntas. Esta es una decisión financiera importante y la claridad es clave. A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que escuchamos de los inversores que consideran esta poderosa herramienta de financiación.

¿Puedo vender una propiedad de la cartera sin refinanciar todo el préstamo?

Sí, absolutamente. Ésta es una de las preguntas más comunes e importantes que hacen los inversores. La capacidad de vender un activo individual sin interrumpir la financiación del resto de su cartera es fundamental para una gestión activa. Esto se logra mediante un cláusula de liberación parcial.

Esta cláusula, que insistimos en incorporar a los préstamos que estructuramos, es un mecanismo preacordado que le permite vender una propiedad de la cartera. Para hacerlo, debe pagar una parte específica del saldo del préstamo, conocida como precio de lanzamiento. Este precio generalmente se establece con una prima sobre el monto del préstamo asignado a la propiedad (por ejemplo, 115-125%) para brindar seguridad adicional al prestamista a medida que la cartera se reduce. Una vez que se paga el precio de liberación con el producto de la venta, el prestamista libera su gravamen sobre esa propiedad específica, lo que permite cerrar la venta. El préstamo sobre las propiedades restantes continúa, a menudo después de una simple reamortización para ajustar el pago en función del nuevo saldo de capital más bajo.

La primaria requisito del prestamista aprobar una liberación parcial es garantizar que la cartera restante siga funcionando bien. El prestamista volverá a ejecutar los números para confirmar que la cartera posterior al lanzamiento aún cumple con los umbrales mínimos de DSCR y LTV descritos en el contrato de préstamo. Esta flexibilidad esencial es una ventaja clave de trabajar con un prestamista sofisticado y centrado en los inversores que comprende que su estrategia empresarial debe ser dinámica y adaptable.

¿Existe un límite de cuántas propiedades puedo incluir?

La mayoría de los programas de préstamos de cartera requieren un mínimo de 3 a 5 propiedades para empezar. Esto se debe a que el monto del préstamo debe ser lo suficientemente grande como para justificar el trabajo legal y de suscripción que implica un préstamo general.

El número máximo de propiedades varía significativamente según el prestamista. Algunos bancos o cooperativas de crédito más pequeños podrían limitar un préstamo de cartera única a 10 o 25 propiedades. Sin embargo, muchos de nuestros socios crediticios dedicados en BrightBridge no imponen un recuento máximo estricto de propiedades. Para los inversores más grandes y establecidos, la atención se desplaza de un número arbitrario de puertas a la salud financiera general, la diversificación y el rendimiento del conjunto de activos. Para carteras muy grandes (50-100+ propiedades), podemos incluso estructurar un línea de préstamo principal o línea de crédito, que permite a un inversor agregar y eliminar propiedades a lo largo del tiempo de una manera más dinámica, sujeto a los límites de endeudamiento y cláusulas generales del servicio.

Esto escalabilidad inherente es una ventaja fundamental de trabajar con un verdadero prestamista centrado en los inversores. No creamos obstáculos para su crecimiento; Creamos soluciones financieras que se expanden con sus ambiciones, ya sea que esté consolidando sus primeras cinco propiedades o administrando un imperio inmobiliario a nivel nacional.

¿Cómo encuentro un prestamista de cartera de buena reputación?

Encontrar el socio crediticio adecuado es crucial. No encontrará estos préstamos especializados anunciados durante el Super Bowl. Tus mejores opciones son prestamistas privados directos y especializado agentes hipotecarios que se centran exclusivamente en la financiación de inversiones inmobiliarias.

- Prestamistas privados directos: Empresas como BrightBridge Realty Capital son prestamistas directos. Esto significa que utilizamos nuestro propio capital o capital de fondos dedicados para otorgar los préstamos. Esto nos brinda más control y flexibilidad sobre las decisiones de suscripción y nos permite mantener los préstamos internamente. El resultado es un proceso más rápido y simplificado con menos intermediarios y menos trámites burocráticos que un banco tradicional.

- Corredores especializados: Un buen agente hipotecario que se especialice en financiación de propiedades comerciales o de inversión también puede ser un recurso valioso. Tienen relaciones con múltiples prestamistas de cartera y pueden ayudarlo a buscar las mejores condiciones. La desventaja es que esto a veces puede agregar una capa de comunicación y costo al proceso.

Al investigar a cualquier prestamista potencial, asegúrese de hacer preguntas detalladas sobre sus tasas, todas las tarifas asociadas (originación, suscripción, legales, etc.), estructuras de sanciones por pago anticipado y su experiencia específica con carteras similares a la suya en tamaño y tipo de propiedad. Solicite un cronograma y verifique su velocidad de cierre y estilo de comunicación. Verifique siempre sus credenciales y busque reseñas. Puedes utilizar recursos como Acceso al consumidor de NMLS base de datos para comprobar las licencias y el historial de una empresa.

En BrightBridge Realty Capital, somos prestamistas directos que trabajamos exclusivamente con inversores inmobiliarios. Nos enorgullecemos de la transparencia y la eficiencia, estructurando préstamos de cartera diseñados para ayudarlo a escalar. Como su socio de financiamiento directo, eliminamos los retrasos y frustraciones comunes con las instituciones bancarias tradicionales.

¿Qué sucede si el flujo de caja de mi cartera cae después de obtener el préstamo?

Ésta es una excelente pregunta que llega al corazón de la gestión de carteras. Los prestamistas que otorgan préstamos de cartera son sus socios a largo plazo y tienen mecanismos para monitorear la salud de su inversión. La mayoría de los acuerdos de préstamo incluyen pactos, que son promesas que usted hace como prestatario. Un convenio común es un requisito para mantener un DSCR mínimo (por ejemplo, 1,15x) durante la vigencia del préstamo.

Es probable que se le solicite que presente información financiera periódica, como listas de alquileres actualizadas y estados operativos, de forma trimestral o anual. Si el prestamista ve que el DSCR de la cartera ha caído por debajo del umbral pactado, tiene varias soluciones potenciales. Por lo general, no declararán el vencimiento del préstamo de inmediato. En cambio, podrían desencadenar un barrido de flujo de caja, donde cualquier exceso de flujo de efectivo de las propiedades se utiliza para pagar el saldo principal hasta que se restablezca el DSCR. En otros casos, podrán requerir un reducción del principal (un pago global de su parte) para volver a alinear el LTV y el DSCR. Es por eso que mantener una sólida administración de la propiedad y una saludable reserva de efectivo es fundamental para el éxito a largo plazo.

Conclusión: Simplifique y amplíe su imperio inmobiliario

Un programa de préstamos para cartera de propiedades de alquiler es mucho más que una simple opción de financiación; es una herramienta estratégica fundamental para transformar sus actividades inmobiliarias de una colección de activos individuales a una empresa ágil, escalable y profesional. Es la infraestructura financiera la que le permite pasar de ser un propietario práctico, empantanado por tareas administrativas, a convertirse en el director ejecutivo de su propia empresa de inversión inmobiliaria, centrado en una estrategia y un crecimiento de alto nivel.

Los beneficios son claros, convincentes y sinérgicos. Gestión simplificada reemplaza el caos de múltiples hipotecas con la elegante simplicidad de un préstamo único y consolidado, devolviéndole su activo más valioso: su tiempo. Esta nueva eficiencia le permite centrarse en actividades de valor añadido, como la investigación de mercado y la búsqueda de acuerdos. Acceso estratégico a la equidad A través de un refinanciamiento con retiro de efectivo en toda la cartera, se desbloquea el capital atrapado en sus propiedades, lo que impulsa nuevas inversiones y acelera su proceso de creación de riqueza. Toda la estructura, desde la suscripción basada en activos hasta los términos flexibles, está diseñada para permitir crecimiento de la cartera más rápido y sostenible eliminando las restricciones artificiales impuestas por los prestamistas convencionales.

En BrightBridge Realty Capital, somos prestamistas directos Con sede en Nueva York, NY, y estamos orgullosos de servir a inversores inmobiliarios en todo el país. Todo nuestro modelo de negocio está construido por inversores y para inversores. Es por eso que estamos obsesionados con la velocidad y la eficiencia, ofreciendo cierres rápidos (a menudo en una semana) y un proceso transparente que está completamente libre de la burocracia y el escrutinio de los ingresos personales de los bancos tradicionales. Hablamos su idioma y entendemos la urgencia del mercado.

Tenemos un historial comprobado de ayudar a los inversores a consolidar todo, desde carteras pequeñas y emergentes de tres propiedades hasta participaciones grandes y complejas de veinticinco o más. Nuestra experiencia radica en la estructuración de préstamos que se adaptan meticulosamente a sus objetivos específicos, ya sea maximizar el flujo de efectivo mensual con pagos de solo intereses, preservar el capital con un mayor apalancamiento o crear la flexibilidad que necesita con cláusulas de liberación parcial para actuar rápidamente cuando aparece una nueva oportunidad. Logramos esto con tarifas competitivas y términos completamente transparentes porque operamos con una creencia simple: su éxito es la medida definitiva de nuestro éxito.

Su creciente imperio inmobiliario merece un socio financiero que pueda seguir el ritmo de su visión. Ya sea que esté listo para consolidar sus propiedades existentes, obtener capital significativo para su próxima adquisición importante o simplemente desee tener una discusión estratégica para explorar si un préstamo de cartera tiene sentido para usted, estamos aquí para ayudarlo. Antes de llamar, es útil tener listo un cronograma de propiedades simple (lista de direcciones, tipos de propiedades, valores estimados, saldos de préstamos actuales y alquileres mensuales). Contáctanos para financiar tu cartera de alquileres y tengamos una conversación sustantiva sobre sus objetivos. Recibirá orientación directa y experta de un equipo que realmente comprende los desafíos y oportunidades de la inversión inmobiliaria.

El camino para simplificar sus operaciones y ampliar su cartera ahora es mucho más claro. Caminemos juntos.