El arte del procesamiento de préstamos sin problemas: consejos y trucos

Summary

Descubra consejos para un procesamiento de préstamos fluido para mejorar la eficiencia, aprovechando la tecnología para cierres rápidos y tasas competitivas.

Procesamiento de préstamos sin problemas es crucial para los inversores inmobiliarios, especialmente aquellos que buscan financiación rápida para proyectos de reparación o ampliación de carteras de alquiler. Las principales preocupaciones giran en torno a la velocidad, la confiabilidad y la eficiencia. Los inversores no quieren esperar semanas para recibir aprobaciones; buscan un prestamista que ofrezca cierres rápidos, tasas competitivas y un servicio confiable.

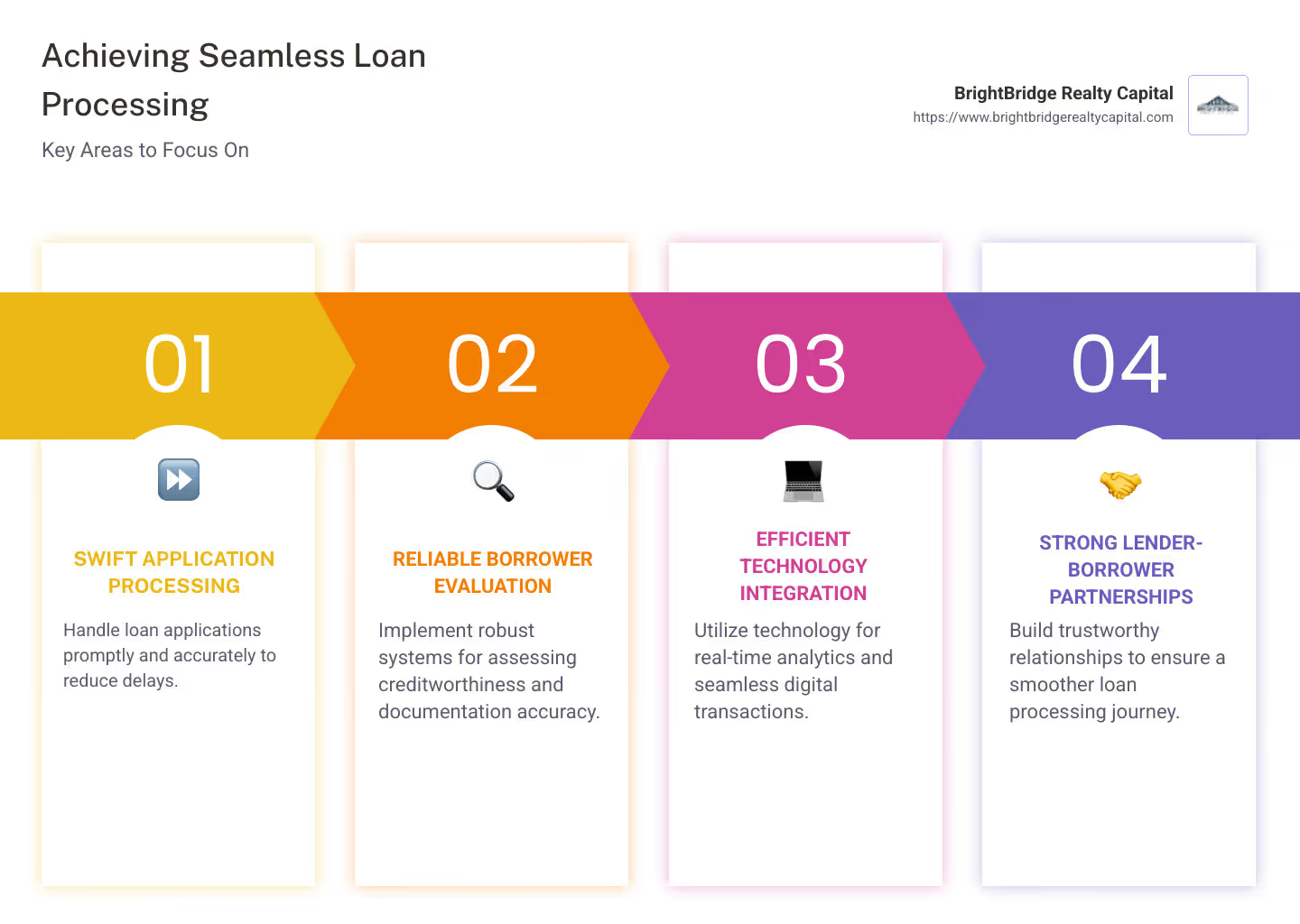

Para lograr un procesamiento de préstamos fluido, céntrese en estas áreas clave:

- Procesamiento de solicitudes rápido y preciso: Asegúrese de que las solicitudes de préstamos se manejen con prontitud y con errores mínimos.

- Evaluación confiable del prestatario: Implementar un sistema sólido para evaluar la solvencia y la precisión de la documentación.

Los inversores inmobiliarios anhelan asociarse con prestamistas que puedan cumplir con estos aspectos, ya que influyen directamente en la rentabilidad y los plazos de los proyectos.

Comprender estos elementos es fundamental tanto para los prestamistas como para los prestatarios. Al alinear expectativas y procesos, el camino para convertir las oportunidades de inversión en realidad se vuelve mucho más sencillo.

Sencillo procesamiento de préstamos sin interrupciones glosario:

- soluciones inmobiliarias rápidas

- prestamistas inmobiliarios flexibles

- tasas de préstamos inmobiliarios

Comprensión del procesamiento de préstamos fluido

Pasos clave en el procesamiento de préstamos

Procesamiento de préstamos sin problemas se trata de hacer que el proceso de préstamo sea sencillo y eficiente tanto para los prestamistas como para los prestatarios. Esto implica un enfoque bien integrado durante todo el ciclo de vida del préstamo, desde la presentación de la solicitud hasta la suscripción.

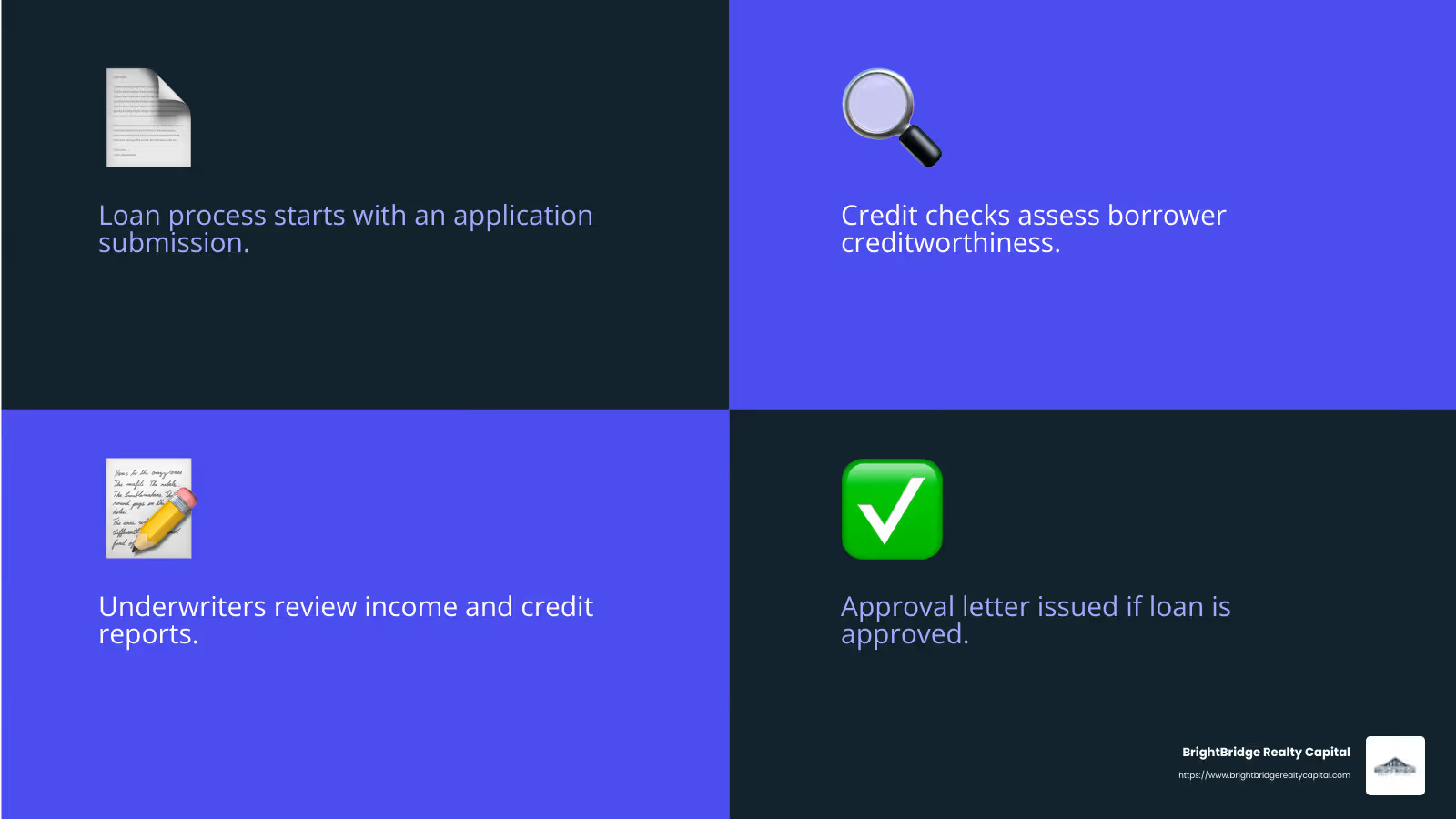

Envío de solicitud

El proceso de préstamo comienza cuando el prestatario presenta una solicitud. Esto se puede hacer en línea o mediante un formulario físico. La solicitud incluye datos personales y financieros. Es fundamental que los prestatarios proporcionen todos los documentos necesarios, como prueba de ingresos e identificación, para evitar demoras.

Verificación de crédito

Una vez recibida la solicitud, el prestamista realiza una verificación de crédito. Este paso evalúa la solvencia crediticia del prestatario. Un puntaje crediticio ayuda a determinar el riesgo e influye en la tasa de interés ofrecida. Una puntuación más alta suele significar mejores condiciones de préstamo.

Suscripción

Después de la verificación de crédito, el préstamo pasa a la suscripción. Aquí, un asegurador revisa toda la información: informes de crédito, verificación de ingresos y más. El objetivo es evaluar el riesgo y decidir si se debe aprobar el préstamo.

Si se aprueba, el prestamista emite una carta de aprobación que describe los términos del préstamo. A veces, es posible que el prestatario deba cumplir condiciones específicas antes de finalizar el préstamo.

Integración perfecta Todos estos pasos garantizan que el procesamiento del préstamo sea eficiente y esté libre de errores. Al centrarse en cada fase, los prestamistas pueden brindar un servicio más rápido y confiable. Esto es esencial para los inversores inmobiliarios que dependen de una financiación rápida y fiable para aprovechar las oportunidades de inversión.

Será crucial comprender el papel de la tecnología en la mejora de la gestión de préstamos.

Mejora de la eficiencia en la gestión de préstamos

El papel de la tecnología

En el mundo crediticio actual, la tecnología desempeña un papel crucial en mejorar la eficiencia en la gestión de préstamos. Al aprovechar las herramientas de automatización, el software de gestión de préstamos, los análisis en tiempo real y las plataformas digitales, los prestamistas pueden optimizar los procesos y reducir los errores.

Herramientas de automatización

Las herramientas de automatización cambian las reglas del juego para la gestión de préstamos. Manejan tareas repetitivas como la entrada de datos y la verificación de documentos, lo que libera recursos humanos para una toma de decisiones más compleja. Por ejemplo, los sistemas automatizados pueden verificar rápidamente las declaraciones de ingresos y de impuestos, acelerando todo el proceso. Esto no sólo reduce los errores manuales sino que también reduce el tiempo de procesamiento.

Software de gestión de préstamos

El software de gestión de préstamos dedicado realiza un seguimiento de todo el ciclo de vida del préstamo. Desde la aplicación hasta el cierre, mantiene todo organizado. Este software puede adaptarse a diferentes productos de préstamo y cálculos de intereses, brindando una experiencia personalizada para cada prestatario. Las notificaciones de recordatorios de pago y actualizaciones están automatizadas, lo que garantiza que los prestatarios estén siempre informados.

Análisis en tiempo real

El análisis en tiempo real ofrece información detallada sobre el proceso de préstamo. Al analizar los datos a medida que llegan, los prestamistas pueden tomar decisiones informadas rápidamente. Esto es crucial para evaluar el riesgo del prestatario y ajustar los términos del préstamo según sea necesario. Los datos en tiempo real ayudan a identificar tendencias y problemas potenciales antes de que se conviertan en problemas, lo que mejora la gestión general de la cartera de préstamos.

Plataformas digitales

Las plataformas digitales hacen que el proceso de préstamo sea más accesible y conveniente para los prestatarios. Con los portales en línea, los prestatarios pueden enviar solicitudes, realizar un seguimiento del estado de su préstamo y gestionar los pagos, todo en un solo lugar. Esta transparencia genera confianza y mejora la satisfacción del cliente. Para los prestamistas, las plataformas digitales significan menos papeleo y más comunicación eficiente con los prestatarios.

Al integrar estas tecnologías, los prestamistas pueden ofrecer procesamiento de préstamos sin interrupciones que sea eficiente y confiable. Esta ventaja tecnológica es vital para seguir siendo competitivo y satisfacer las expectativas cambiantes de los prestatarios. A medida que profundicemos, exploraremos cómo los prestatarios pueden dirigir el proceso de solicitud de préstamo con facilidad.

Navegar con facilidad por el proceso de solicitud de préstamo

Consejos para prestatarios

Solicitar un préstamo puede resultar abrumador, pero comprender el proceso puede hacerlo mucho más sencillo. Analicemos algunos consejos clave que le ayudarán a tomar el rumbo procesamiento de préstamos sin interrupciones con confianza.

Verificación de documentos

Lo primero es lo primero, reúne todos los documentos necesarios. Esto incluye declaraciones de ingresos, extractos bancarios, declaraciones de impuestos y pruebas de identificación. Los prestamistas los necesitan para verificar su identidad y estabilidad financiera. Asegúrese de que estos documentos sean precisos y estén actualizados. Los documentos faltantes o incorrectos pueden retrasar el proceso.

Consejo profesional: Jeff D'Alessandro y Mario Giamei de The Savings Bank enfatizan la importancia de incluir cada página de sus extractos bancarios, incluso las que están en blanco. Esto garantiza la transparencia y acelera la verificación.

Evaluación de crédito

Su puntaje crediticio es muy importante en el proceso de préstamo. Los prestamistas lo utilizan para evaluar su solvencia. Antes de presentar la solicitud, verifique su informe de crédito para detectar errores. Pague las deudas pendientes si es posible. Un puntaje crediticio más alto puede conducir a mejores condiciones de préstamo.

¿Sabías? Los prestamistas analizan factores como el historial de pagos y las deudas pendientes durante la evaluación crediticia. Mantener un historial crediticio limpio es crucial.

Verificación de ingresos

Los prestamistas deben verificar sus ingresos para asegurarse de que pueda pagar el préstamo. Esto implica revisar recibos de sueldo, declaraciones de impuestos y otras fuentes de ingresos. Si trabaja por cuenta propia, proporcione registros financieros detallados. La documentación de ingresos precisa puede acelerar el proceso de aprobación.

Consejo para prestatarios autónomos: Esté preparado para mostrar un rastro financiero claro. Esto podría incluir extractos bancarios y estados de pérdidas y ganancias.

Verificación de activos

Activos como cuentas de ahorro, inversiones o propiedades pueden fortalecer su solicitud. Los prestamistas los analizan para evaluar la estabilidad financiera. Asegúrese de que todos los documentos de activos estén actualizados y reflejen valores reales.

Información: Los activos no líquidos, como las cuentas 401k, también pueden demostrar estabilidad financiera. Asegúrese de incluirlos en sus documentos de verificación de activos.

Si sigue estos consejos, podrá hacer que el proceso de solicitud de préstamo sea más sencillo y sin estrés. La preparación es clave. A continuación, profundizaremos en algunas preguntas frecuentes sobre procesamiento de préstamos sin interrupciones para explicar más detalladamente el proceso.

Preguntas frecuentes sobre el procesamiento fluido de préstamos

¿Cuál es el proceso de suscripción de préstamos?

El proceso de suscripción de préstamos es un paso fundamental en procesamiento de préstamos sin interrupciones. Durante esta etapa, el prestamista evalúa toda la información proporcionada por el prestatario para decidir si aprueba o no el préstamo. Los aseguradores analizan varios factores, incluido el puntaje crediticio del prestatario, los ingresos y cualquier garantía ofrecida. También evalúan el monto del préstamo, las tasas de interés y los plazos de pago.

Dato curioso: Según la investigación, los suscriptores desempeñan un papel crucial al considerar tanto datos cuantitativos como las puntuaciones de crédito como factores cualitativos como el propósito del préstamo. Esta evaluación integral ayuda a tomar decisiones informadas.

¿Cómo mejora la tecnología el procesamiento de préstamos?

La tecnología mejora significativamente procesamiento de préstamos sin interrupciones automatizando muchas tareas manuales. Las plataformas digitales permiten análisis en tiempo real y agilizan la verificación de documentos. Las herramientas de automatización ayudan a reducir errores y acelerar el proceso de aprobación. Por ejemplo, las tecnologías de verificación avanzadas utilizan múltiples capas de datos para verificar rápidamente las identidades de los prestatarios sin una recopilación excesiva de datos.

Información interesante: Como se señala en la investigación, algunos bancos logran altas tasas de procesamiento directo (STP) mediante el uso de herramientas de flujo de trabajo y tecnologías de aprendizaje automático con poco código o sin código. Esto significa menos intervenciones manuales y una experiencia de procesamiento de préstamos más fluida.

¿Qué documentos son imprescindibles para una solicitud de préstamo?

Para que el proceso de solicitud de préstamo sea fluido, ciertos documentos son esenciales. Estos incluyen:

- Estados de resultados: Para verificar sus fuentes de ingresos.

- Extractos bancarios: Para evaluar su estabilidad financiera.

- Declaraciones de impuestos: Para evaluar sus obligaciones tributarias.

- Pruebas de identificación: Para confirmar su identidad.

Aquí hay una tabla rápida para resumir:

DocumentoPropósitoEstados de resultadosVerificar las fuentes de ingresos del prestatarioExtractos bancariosEvaluar la estabilidad financiera del prestatarioDeclaraciones de impuestosEvaluar las obligaciones fiscales del prestatarioPruebas de identificaciónConfirmar la identidad del prestatario

Consejo profesional: Asegúrese de que todos sus documentos sean precisos y estén actualizados. Los documentos faltantes o incorrectos pueden causar retrasos en el procesamiento del préstamo.

Al comprender estos aspectos clave, los prestatarios pueden dirigir mejor el proceso de préstamo y mejorar sus posibilidades de obtener una solicitud exitosa. A continuación, exploraremos más sobre las tarifas competitivas y los cierres rápidos de BrightBridge Realty Capital.

Conclusión

En BrightBridge Realty Capital, nos enorgullecemos de ofrecer tarifas competitivas y cierres rápidos para satisfacer sus necesidades de financiación inmobiliaria. Nuestro enfoque único nos distingue, brindando soluciones personalizadas que se adaptan a los requisitos específicos de cada inversor. Entendemos que en la industria inmobiliaria el tiempo lo es todo. Es por eso que nos enfocamos en brindar un procesamiento de préstamos rápido y fluido, y a menudo cerramos acuerdos en una semana.

Nuestro modelo de préstamo directo elimina intermediarios, lo que garantiza que reciba las mejores tarifas sin cargos ocultos ni demoras innecesarias. Este enfoque no sólo le ahorra tiempo sino que también le brinda la flexibilidad financiera que necesita para aprovechar las oportunidades a medida que surgen. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestras soluciones están diseñadas para mantener sus proyectos en marcha.

¿Listo para experimentar un procesamiento de préstamos fluido? Encuentre más sobre nuestros servicios y cómo podemos ayudarle a alcanzar sus objetivos de inversión. Con BrightBridge Realty Capital, puede contar con una experiencia sin complicaciones que respaldará su éxito en el competitivo mercado inmobiliario.