Segundo hogar, primeros pasos: navegando por los alquileres hipotecarios

Summary

Explore los aspectos esenciales del alquiler hipotecario de una segunda vivienda, desde la financiación hasta los beneficios fiscales, con conocimientos de expertos y consejos prácticos.

Alquiler hipotecario de segunda vivienda se está convirtiendo en una estrategia cada vez más popular entre los inversores inmobiliarios que buscan diversificar sus carteras y maximizar la rentabilidad. Para muchos, comprar una segunda vivienda es más que simplemente una oportunidad de poseer una propiedad de vacaciones: se trata de generar ingresos por alquiler, disfrutar de posibles beneficios fiscales y asegurar un activo a largo plazo.

He aquí un vistazo rápido a lo que necesita saber:

- Diferentes reglas y requisitos: La financiación de una segunda vivienda suele implicar criterios crediticios más estrictos, tipos de interés más altos y pagos iniciales más elevados en comparación con las residencias principales.

- Opciones de financiación: Las opciones incluyen hipotecas tradicionales, líneas de crédito sobre el valor líquido de la vivienda (HELOC) y refinanciaciones con retiro de efectivo.

- Consideraciones financieras: Más allá del precio de compra, considere los costos continuos como mantenimiento, servicios públicos y tarifas de administración de la propiedad.

Ser propietario de una segunda vivienda puede ser una empresa lucrativa, especialmente cuando se utiliza como propiedad de alquiler. Sin embargo, es fundamental gestionar el panorama financiero con cuidado y comprender las obligaciones involucradas para tomar una decisión de inversión informada.

Sencillo alquiler hipoteca segunda vivienda guía de palabras:

- ingresos por alquiler de segunda vivienda de fannie mae

- comprar una propiedad de inversión como primera vivienda

- hipoteca sobre propiedad de alquiler ocupada por el propietario

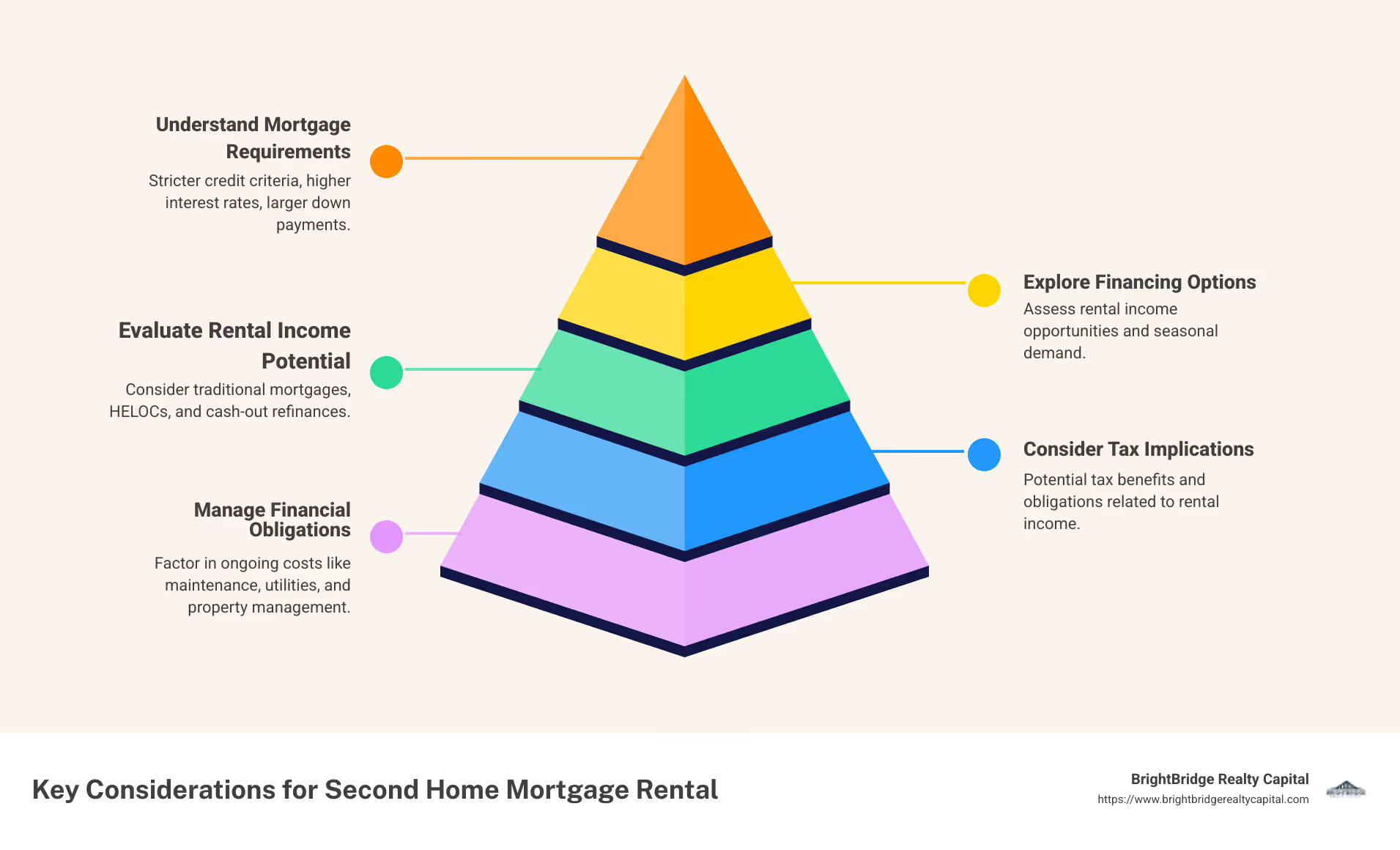

Comprensión de las hipotecas para segundas viviendas

Al explorar alquiler de hipotecas para segunda vivienda, comprender los requisitos específicos y las consideraciones financieras involucradas. Estas hipotecas tienen criterios distintos en comparación con los préstamos para viviendas primarias.

Requisitos hipotecarios

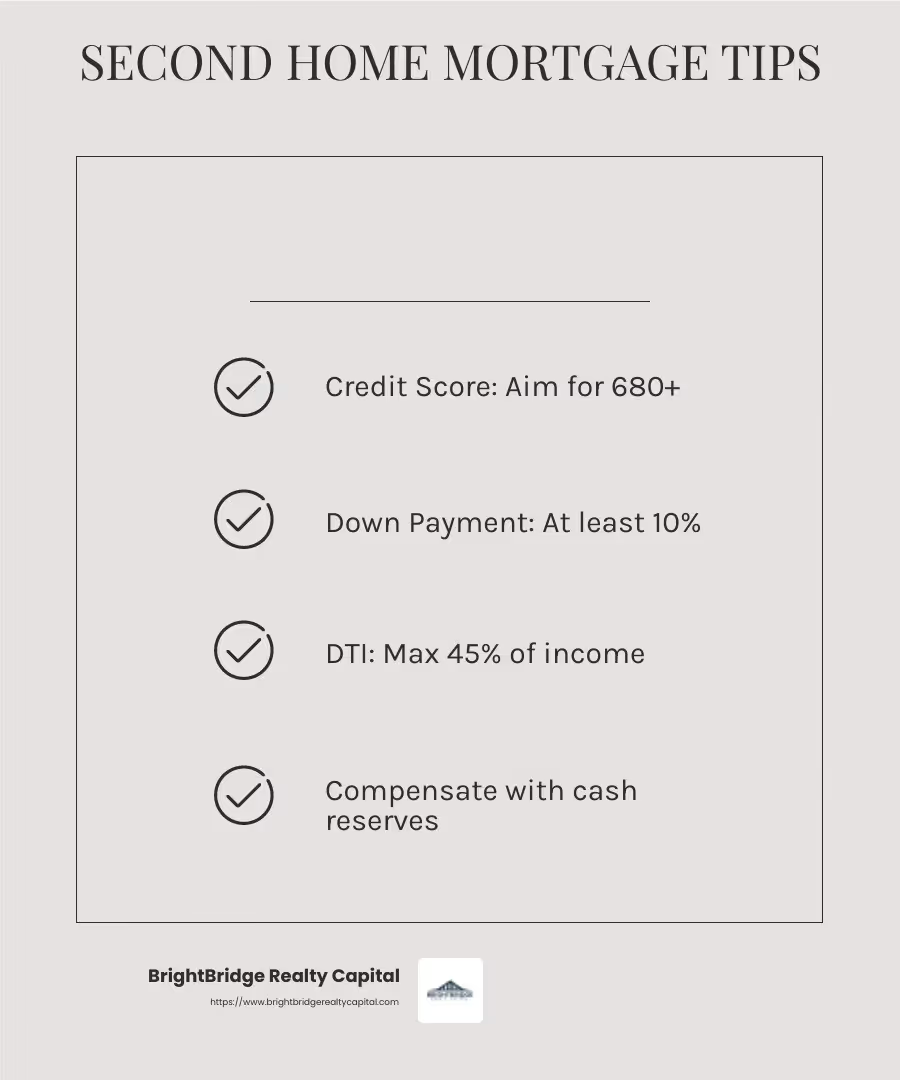

Las hipotecas para segundas viviendas tienen directrices más estrictas. Los prestamistas suelen exigir una puntuación crediticia más alta, un pago inicial sustancial y una relación deuda-ingresos (DTI) favorable.

- Puntaje de crédito: Un buen puntaje crediticio es vital. Normalmente, se recomienda una puntuación de 680 o más. Sin embargo, si su puntaje se encuentra entre 640 y 679, aún podría calificar ofreciendo un pago inicial mayor del 25 % o más.

- Pago inicial: El pago inicial para una segunda vivienda suele ser de al menos el 10%. Esto puede ser mayor si su puntaje crediticio es más bajo. Es un aspecto no negociable del proceso hipotecario.

- Relación deuda-ingresos (DTI): Your DTI should generally not exceed 45%. Esto significa que el total de sus deudas mensuales, incluida la nueva hipoteca, no debe superar el 45% de su ingreso bruto mensual.

Aprobación flexible

Una ventaja de las hipotecas para segundas viviendas es su flexibilidad. Si una parte de su solicitud es más débil, como un puntaje crediticio más bajo, a menudo puede compensarlo con un pago inicial mayor o mayores reservas de efectivo.

Por ejemplo, si su puntaje crediticio está en el extremo inferior, mostrar 12 meses de reservas de efectivo podría fortalecer su solicitud. Esta flexibilidad hace posible calificar incluso sin un crédito perfecto o un pago inicial masivo.

Conclusiones clave

- Estándares más altos: Espere requisitos más estrictos que para una vivienda principal.

- Flexibilidad: Compense las áreas más débiles de su aplicación con fortalezas en otras.

- Preparación financiera: Asegúrese de cumplir con los requisitos de crédito, pago inicial y DTI.

Comprender estos aspectos es crucial para cualquiera que esté considerando alquilar una hipoteca para una segunda vivienda. Garantiza que esté preparado y posicionado para un proceso de solicitud exitoso.

A continuación, profundizaremos en las diversas opciones de financiación disponibles para segundas viviendas, incluidas hipotecas tradicionales, HELOC y más.

Opciones de financiación para segundas viviendas

Al pensar en alquiler de hipotecas para segunda vivienda, explore las diferentes opciones de financiación disponibles. Cada opción tiene sus propios beneficios y riesgos, por lo que comprenderlos puede ayudarle a tomar la mejor decisión para su situación financiera.

Hipoteca Tradicional

Una hipoteca tradicional es la forma más común de financiar una segunda vivienda. Suelen ser préstamos a tipo fijo con plazos de 15 o 30 años.

- Ventajas: Pagos mensuales predecibles y tasas de interés potencialmente más bajas en comparación con otras opciones.

- Contras: Requiere un pago inicial sustancial, a menudo al menos el 10% o más, y una buena calificación crediticia.

Las hipotecas tradicionales ofrecen estabilidad, pero también vienen con estrictos criterios de calificación. Si tienes un perfil financiero sólido, esta podría ser una buena opción.

HELOC (Línea de crédito sobre el valor líquido de la vivienda)

Un HELOC le permite pedir prestado sobre el valor líquido de su residencia principal. Es como tener una tarjeta de crédito con un límite basado en el valor de su vivienda.

- Ventajas: Flexibilidad para pedir prestado según sea necesario y pagar intereses solo sobre la cantidad utilizada.

- Contras: Tasas de interés variables y riesgo de ejecución hipotecaria si no puede pagar.

Los HELOC son excelentes para quienes necesitan acceso flexible a fondos, pero recuerde, su casa está en juego.

Refinanciamiento con retiro de efectivo

Esto implica refinanciar su hipoteca existente por un monto mayor y tomar la diferencia en efectivo.

- Ventajas: Acceso a una suma global de efectivo a tasas de interés potencialmente más bajas que otros préstamos.

- Contras: Extiende el plazo de tu hipoteca y aumenta tus pagos mensuales.

Un refinanciamiento con retiro de efectivo puede ser útil si tiene un valor significativo en su vivienda principal y necesita una gran cantidad de efectivo por adelantado.

Línea de crédito basada en valores

Esta opción le permite pedir prestado contra el valor de su cartera de inversiones.

- Ventajas: Acceso rápido a fondos sin vender sus inversiones.

- Contras: Las fluctuaciones del mercado pueden afectar su poder de endeudamiento e implican riesgos si sus inversiones pierden valor.

Las líneas de crédito basadas en valores son adecuadas para quienes tienen carteras de inversión importantes y buscan una solución de financiación a corto plazo.

Al elegir una opción de financiamiento para una segunda vivienda, considere sus objetivos financieros, su tolerancia al riesgo y los términos específicos de cada tipo de préstamo. Cada opción tiene características únicas que pueden ayudar o dificultar su situación financiera, así que elija sabiamente.

A continuación, exploraremos las consideraciones clave para alquilar su segunda vivienda, incluidos los ingresos por alquiler, las implicaciones fiscales y la administración de la propiedad.

Alquiler de hipoteca para segunda vivienda: consideraciones clave

Cuando se trata de alquiler de hipotecas para segunda vivienda, hay varios factores clave que debes considerar. Estos incluyen posibles ingresos por alquiler, implicaciones fiscales, administración de propiedades y limitaciones de alquiler.

Ingresos por alquiler

Ser propietario de una segunda vivienda puede proporcionar un flujo constante de ingresos por alquiler. Sin embargo, es fundamental tener expectativas realistas. Considere la ubicación y la demanda de alquileres en la zona. Un lugar de vacaciones popular puede significar mayores ingresos por alquiler, pero también más competencia.

Ese ingreso por alquiler no está garantizado. Puede haber períodos en los que la propiedad esté desocupada, así que asegúrese de poder cubrir la hipoteca sin depender únicamente de los ingresos por alquiler.

Implicaciones fiscales

Alquilar una segunda vivienda conlleva responsabilidades fiscales. El IRS tiene reglas específicas sobre los ingresos y las deducciones por alquiler. Si alquila la propiedad por más de 14 días al año, deberá declarar los ingresos por alquiler. Puede deducir los gastos de alquiler, como los impuestos sobre la propiedad y los intereses hipotecarios, pero sólo de los ingresos del alquiler.

Consejo: Si utiliza la vivienda para uso personal, los gastos deberán dividirse entre uso personal y alquiler en función del número de días utilizados para cada fin.

Gestión de propiedades

Administrar una propiedad de alquiler puede ser exigente. Debe decidir si se encargará de todo usted mismo o contratará a un administrador de la propiedad. Un administrador de propiedades puede encargarse de encontrar inquilinos, cobrar el alquiler y manejar los problemas de mantenimiento, pero este servicio tiene un costo.

Si su segunda vivienda está lejos de su residencia principal, un administrador de propiedades puede resultar especialmente útil. Pueden garantizar que la propiedad esté bien mantenida y ocupada, incluso cuando usted no esté presente.

Limitaciones de alquiler

Antes de alquilar su segunda vivienda, investigue las limitaciones de alquiler. Algunos prestamistas tienen restricciones sobre cuánto tiempo puede alquilar la propiedad. Por ejemplo, con Rocket Mortgage®, puede alquilar la propiedad por no más de 180 días al año.

Las regulaciones locales también pueden afectar su capacidad para alquilar. Algunas áreas tienen reglas estrictas sobre alquileres a corto plazo, especialmente en destinos turísticos populares. Consulte siempre con las autoridades locales y la asociación de propietarios para garantizar el cumplimiento.

Comprender estas consideraciones clave puede ayudarle a tomar decisiones informadas sobre el alquiler de su segunda vivienda. A continuación, profundizaremos en los beneficios y obligaciones fiscales asociados con la propiedad y el alquiler de una segunda vivienda.

Beneficios y obligaciones fiscales

Cuando tienes un alquiler hipoteca segunda vivienda, comprender los beneficios y obligaciones fiscales es fundamental. Let's break down some key areas: mortgage interest deduction, property taxes, rental income tax, and depreciation.

Deducción de intereses hipotecarios

Ser propietario de una segunda vivienda puede ofrecer ventajas fiscales mediante la deducción de los intereses hipotecarios. Si su segunda vivienda se considera una residencia personal, puede deducir los intereses hipotecarios sobre préstamos de hasta $750,000 (o $1 millón si el préstamo se tomó antes del 16 de diciembre de 2017). Esta deducción puede ayudar a reducir su ingreso imponible, haciendo que ser propietario de una vivienda sea más asequible.

Impuestos sobre la propiedad

Los impuestos sobre la propiedad de su segunda vivienda también son deducibles. Puede incluirlos en sus deducciones detalladas, lo que puede ayudar a reducir su ingreso sujeto a impuestos. Sin embargo, tenga en cuenta que la deducción total de impuestos estatales y locales, incluidos los impuestos a la propiedad, tiene un límite de $10,000.

Impuesto sobre la renta de alquiler

Alquilar su segunda casa significa que deberá declarar los ingresos por alquiler al IRS. Si alquila la propiedad por más de 14 días al año, se deben declarar los ingresos por alquiler. ¿La buena noticia? Puede deducir de estos ingresos los gastos relacionados con la actividad de alquiler, como honorarios de administración de la propiedad, reparaciones y mantenimiento.

Consejo rápido: Asegúrese de mantener registros detallados de todos los gastos para maximizar sus deducciones.

Depreciación

La depreciación es otro beneficio fiscal que puede aprovechar. Le permite deducir una parte del costo de la propiedad durante varios años. Esta deducción puede compensar los ingresos por alquiler, reduciendo su obligación tributaria general. Sin embargo, es importante tener en cuenta que cualquier depreciación reclamada reducirá la base del costo de la propiedad, lo que posiblemente afectará el impuesto sobre las ganancias de capital cuando la venda.

Navegar por estos beneficios y obligaciones fiscales puede ser complejo, por lo que es recomendable consultar con un asesor fiscal. Pueden ayudarle a maximizar las deducciones y al mismo tiempo garantizar cumplimiento de las regulaciones del IRS.

A continuación, abordaremos algunas preguntas frecuentes sobre el alquiler de hipotecas para segundas viviendas.

Preguntas frecuentes sobre el alquiler de hipotecas para segunda vivienda

¿Cuáles son los requisitos para una hipoteca de segunda vivienda?

Al considerar un alquiler hipoteca segunda vivienda, hay algunos requisitos clave a tener en cuenta:

- Pago inicial: Necesitará un pago inicial de al menos el 10% si tiene un crédito excelente. Si su puntaje crediticio es más bajo, espere pagar más por adelantado. Esto se debe a que los prestamistas consideran que las segundas residencias son inversiones más riesgosas en comparación con las residencias principales.

- Puntaje de crédito: Un buen puntaje crediticio es crucial. La mayoría de los prestamistas requieren una puntuación mínima de 640, pero puntuaciones más altas pueden brindarle acceso a mejores tasas de interés y términos.

- Reservas de efectivo: Los prestamistas a menudo quieren ver que usted tenga reservas de efectivo para cubrir varios meses de pagos de la hipoteca. Esta es una red de seguridad en caso de que los ingresos por alquiler no sean consistentes.

¿Puedo alquilar mi segunda vivienda?

Sí, puedes alquilar tu segunda vivienda, pero existen limitaciones:

- Limitaciones de alquiler: Muchos prestamistas y las regulaciones locales restringen la frecuencia con la que se puede alquilar una segunda vivienda. Estas limitaciones ayudan a mantener el estatus de la propiedad como segunda residencia en lugar de propiedad de inversión.

- Directrices del IRS: El IRS tiene reglas específicas para propiedades de alquiler. Si alquilas tu vivienda durante más de 14 días al año, deberás declarar los ingresos. Sin embargo, también puedes reclamar deducciones por gastos de alquiler, lo que puede ayudar a compensar estos ingresos.

¿Cómo afecta el alquiler a mis impuestos?

Alquilar su segunda vivienda afecta sus impuestos de varias maneras:

- Deducciones fiscales: Puede deducir gastos relacionados con el alquiler, como honorarios de administración de la propiedad, reparaciones y mantenimiento. Estas deducciones pueden reducir sus ingresos por alquiler sujetos a impuestos.

- Ingresos por alquiler: Todos los ingresos por alquiler deben declararse al IRS. Si alquila la casa por más de 14 días, este ingreso está sujeto a impuestos, pero puede deducir los gastos elegibles.

- Ganancias de capital: Cuando vende su segunda vivienda, cualquier depreciación reclamada sobre la propiedad reduce su costo base. Esto puede conducir a mayores impuestos sobre las ganancias de capital. Si la propiedad no ha sido su residencia principal durante al menos dos de los últimos cinco años, es posible que no califique para la exclusión de ganancias de capital.

Comprender estos aspectos de un alquiler hipoteca segunda vivienda Puede ser complejo, pero con el conocimiento y la planificación adecuados, puede tomar decisiones informadas. A continuación, concluiremos con un vistazo al proceso fluido de BrightBridge Realty Capital para la financiación de bienes raíces.

Conclusión

Navegando alquiler de hipotecas para segunda vivienda Puede ser complejo, pero es un viaje que vale la pena emprender para quienes buscan ampliar su cartera de bienes raíces. En BrightBridge Realty Capital, entendemos las complejidades involucradas y ofrecemos soluciones personalizadas para que el proceso sea lo más sencillo posible.

Financiación inmobiliaria no debería ser un dolor de cabeza. Es por eso que nos enfocamos en brindar financiamiento rápido y un proceso fluido. Nuestras soluciones de préstamos privados a nivel nacional están diseñadas para cerrarse rápidamente, a menudo en una semana, para que pueda aprovechar las oportunidades sin demora.

Eliminamos intermediarios y ofrecemos préstamos directos con tasas competitivas difíciles de superar. Ya sea que esté buscando financiar una segunda vivienda, una propiedad de inversión o necesite soluciones de préstamos personalizadas, estamos aquí para ayudarlo.

Visita nuestro BrightBridge Realty Capital página para explorar cómo nuestro equipo de expertos puede ayudarle a alcanzar sus objetivos inmobiliarios. Con nosotros, no sólo obtendrá un préstamo; está ganando un socio en su viaje inmobiliario.