Cómo funcionan los préstamos puente a corto plazo: una guía completa

Summary

Descubra cómo funcionan los préstamos puente a corto plazo, sus beneficios y cómo BrightBridge Realty Capital ofrece soluciones rápidas y competitivas.

Gestionar inversiones inmobiliarias puede resultar un desafío, especialmente cuando se requiere financiación rápida y flexible. Préstamos puente a corto plazo ofrecer una solución oportuna. Estas herramientas de financiación actúan como prestamistas temporales, proporcionando el flujo de efectivo necesario para comprar una nueva propiedad mientras se espera que se venda otra. Aquí hay un resumen rápido:

- Propósito: Servir como recurso provisional durante las transiciones de propiedad

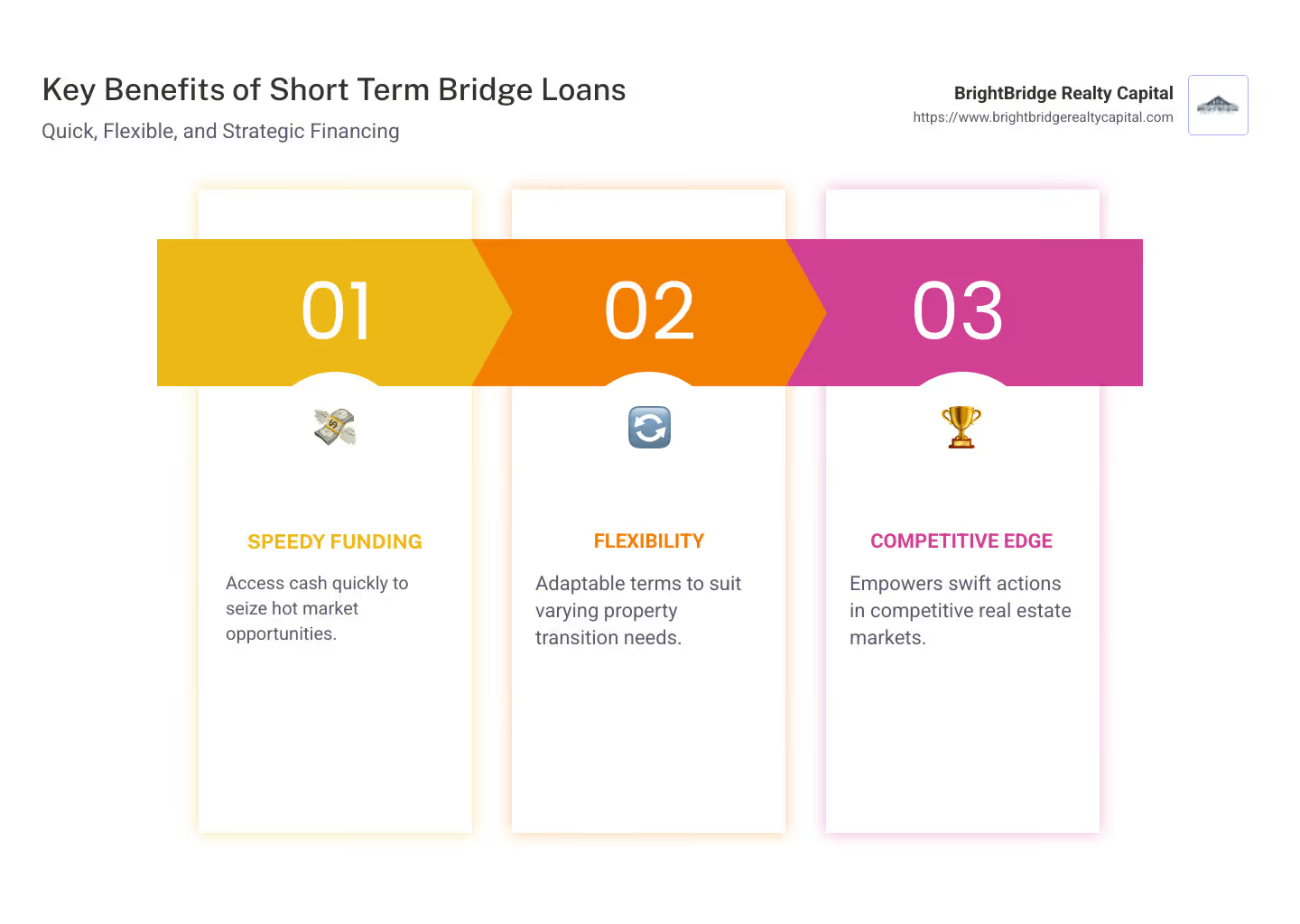

- Beneficios: Financiación rápida, flexibilidad y capacidad para aprovechar las oportunidades del mercado

- Duración típica: de 6 a 12 meses, lo que garantiza una rápida facturación

Ya sea que esté en el campo de proyectos de reparación y reversión o que desee expandir una cartera de alquileres, los préstamos puente pueden permitirle actuar rápidamente sin empantanarse en acuerdos financieros a largo plazo. Con préstamos puente a corto plazo, los inversores como usted obtienen una ventaja competitiva en un mercado ajetreado al convertir el valor inmobiliario en oportunidades inmediatas.

Comprensión de los préstamos puente a corto plazo

Préstamos puente a corto plazo son un tipo de financiación diseñado para cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente. A menudo los utilizan propietarios e inversores inmobiliarios que necesitan un acceso rápido a los fondos. Analicemos los elementos clave de estos préstamos:

Definición

Un préstamo puente a corto plazo Es un préstamo temporal que proporciona flujo de caja inmediato para cubrir los costos de comprar una nueva propiedad antes de vender la actual. Este tipo de préstamo también se conoce como préstamo gap o préstamo swing. Es particularmente útil en mercados inmobiliarios competitivos donde el momento oportuno es crucial.

Duración

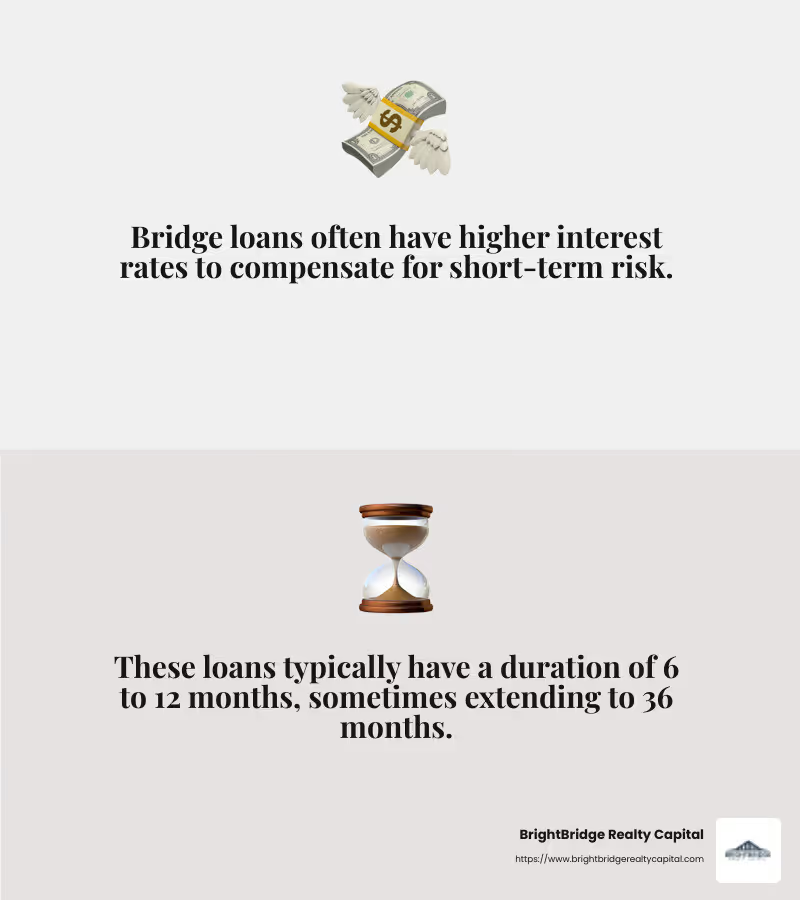

Estos préstamos están diseñados para el corto plazo, que normalmente oscila entre 6 y 12 meses. Algunos prestamistas pueden ofrecer plazos de hasta 36 meses, pero el objetivo es proporcionar un puente financiero rápido, no una solución a largo plazo.

Tasas de interés

Una de las ventajas y desventajas de la rapidez y conveniencia de un préstamo puente es una tasa de interés más alta en comparación con los préstamos tradicionales. Las tasas pueden variar desde la tasa preferencial base hasta la tasa preferencial más 2 puntos porcentuales. Esto refleja el mayor riesgo y el corto período de pago asociado con estos préstamos.

Garantía

En la mayoría de los casos, la vivienda actual del prestatario sirve como garantía del préstamo. Esto significa que el prestamista tiene derecho a tomar posesión de la propiedad si no se paga el préstamo. Algunos préstamos puente pueden permitir otros activos como garantía, lo que brinda flexibilidad a los prestatarios con carteras diversas.

Los préstamos puente pueden ser una herramienta poderosa para quienes necesitan un acceso rápido al capital en el mercado inmobiliario. Sin embargo, sopese el mayores costos y riesgos contra los beneficios de la financiación rápida y la flexibilidad.

Cómo funcionan los préstamos puente a corto plazo

Préstamos puente a corto plazo están diseñados para brindar apoyo financiero rápido y comprender sus mecanismos puede ayudarlo a dirigir el proceso sin problemas. Así es como funcionan:

Proceso de solicitud

Solicitando un préstamo puente a corto plazo Generalmente es más rápido que una hipoteca tradicional. El proceso puede tardar tan solo 72 horas y la financiación estará disponible en menos de dos semanas. Esta velocidad es crucial cuando se encuentra en una situación urgente, como comprar una casa nueva antes de vender la actual.

Para presentar la solicitud, deberá proporcionar:

- Su puntaje e historial crediticio

- Detalles sobre su vivienda actual y su valor

- Información sobre la nueva propiedad que desea comprar

- Su relación deuda-ingresos

Los prestamistas buscan un crédito sólido y una relación deuda-ingresos baja para minimizar su riesgo. Sin embargo, los requisitos pueden variar, por lo que es aconsejable consultar con su prestamista los criterios específicos.

Condiciones de pago

Los plazos de pago de los préstamos puente suelen ser cortos, oscilando entre 6 y 12 meses. Durante este período, es posible que realice pagos únicamente de intereses, con un pago global vencido al final. Esta estructura le permite administrar su flujo de caja hasta que se venda su propiedad existente.

En algunos casos, es posible que no tenga pagos mensuales durante los primeros meses o que tenga la opción de pagos diferidos. Esta flexibilidad puede ser una ventaja significativa si está esperando que se venda su casa.

Relación préstamo-valor

La relación préstamo-valor (LTV) es un factor crítico para determinar cuánto puede pedir prestado. La mayoría de los prestamistas le permiten pedir prestado hasta el 80% del valor actual de su vivienda. Esto significa que necesitará al menos un 20% del valor líquido de su vivienda para calificar.

Por ejemplo, si su casa vale $300,000 y debe $50,000 en su hipoteca, podría calificar para un préstamo puente de hasta $190,000 (80% del valor de la casa). Esto puede cubrir el saldo restante de su hipoteca, los costos de cierre y contribuir al pago inicial de su nueva casa.

Los préstamos puente son una herramienta estratégica para quienes necesitan capital rápido. Sin embargo, comprenda el proceso de solicitud, los términos de pago y la relación préstamo-valor para asegurarse de que se ajusten a sus situación financiera y objetivos.

A continuación, exploraremos los pros y los contras de los préstamos puente a corto plazo para ayudarle a decidir si esta opción de financiación es adecuada para usted.

Pros y contras de los préstamos puente a corto plazo

Préstamos puente a corto plazo Puede ser una poderosa herramienta financiera, pero como cualquier préstamo, tiene sus propias ventajas y desventajas. Comprenderlos puede ayudarle a tomar una decisión informada.

Ventajas

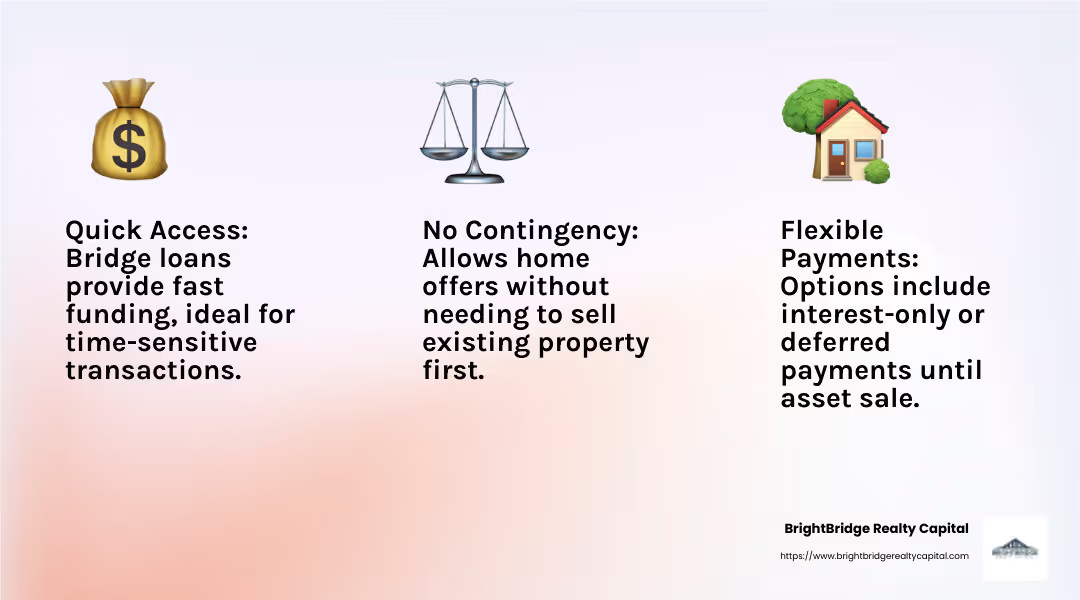

- Acceso rápido a los fondos: Uno de los mayores beneficios de un préstamo puente es la rapidez. A menudo puedes obtener la aprobación y recibir fondos mucho más rápido que con los préstamos tradicionales. Esto es crucial cuando necesita actuar rápidamente, como comprar una casa nueva antes de vender la actual.

- Flexibilidad: Los préstamos puente ofrecen flexibilidad de pago. Algunos prestamistas permiten pagos de intereses únicamente o incluso difieren los pagos hasta que se venda su antigua casa. Esto puede proporcionar un respiro a la hora de gestionar múltiples obligaciones financieras.

- Sin ofertas de contingencia: Con un préstamo puente, puede hacer una oferta por una casa nueva sin la contingencia de vender primero su casa existente. Esto hace que su oferta sea más atractiva para los vendedores, especialmente en un mercado competitivo.

Desventajas

- Tasas de interés más altas: Los préstamos puente suelen tener tasas de interés más altas que las hipotecas tradicionales. Esto significa que terminará pagando más durante el plazo del préstamo, lo que puede acumularse rápidamente.

- Dos pagos de hipoteca: Si su casa actual no se vende rápidamente, es posible que tenga que hacer malabares con dos pagos de la hipoteca junto con el préstamo puente. Esto puede afectar sus finanzas si no lo ha planificado.

- Requisitos de equidad: Para calificar para un préstamo puente, los prestamistas suelen exigir al menos un 20% del valor líquido de su vivienda actual. Esto puede ser una barrera si no ha acumulado suficiente capital.

Riesgos financieros

- Incertidumbre en la venta de viviendas: Si su casa no se vende antes de que venza el préstamo puente, podría enfrentar una presión financiera significativa. Es fundamental tener un plan de respaldo o ahorros para cubrir el préstamo en caso de ser necesario.

- Posible ejecución hipotecaria: En el peor de los casos, si no puede pagar el préstamo puente, el prestamista podría ejecutar la ejecución hipotecaria de su propiedad. Esto subraya la importancia de una cuidadosa planificación financiera y evaluación de riesgos.

- Protecciones limitadas para prestatarios: Los préstamos puente a menudo carecen de la protección que ofrecen las hipotecas tradicionales. Es vital leer la letra pequeña y comprender todos los términos antes de comprometerse.

Mientras préstamos puente a corto plazo Ofrecen soluciones rápidas para necesidades financieras inmediatas, pero conllevan mayores costos y riesgos. Sopese cuidadosamente estos pros y contras para determinar si un préstamo puente se alinea con sus objetivos financieros y situación.

A continuación, exploraremos cómo BrightBridge Realty Capital ofrece soluciones de préstamos puente personalizadas, centrándose en cierres rápidos y tasas competitivas para satisfacer sus necesidades únicas.

Soluciones personalizadas de BrightBridge Realty Capital

BrightBridge Realty Capital entiende que cada inversión inmobiliaria es única. Por eso ofrecen opciones personalizadas de préstamos puente personalizado para satisfacer sus necesidades financieras específicas. Ya sea que esté remodelando una casa, comenzando una nueva construcción o simplemente necesite cerrar la brecha entre la compra y la venta de una casa, BrightBridge lo tiene cubierto.

Cierres Rápidos

En el sector inmobiliario, el tiempo lo es todo. BrightBridge garantiza cierres rápidos, a menudo comprometiéndose a financiar en el plazo de una semana. Esta velocidad puede ser crucial cuando es necesario actuar rápidamente en un mercado competitivo. Su proceso eficiente significa que puede asegurar su nueva propiedad sin demoras innecesarias.

Préstamos directos

BrightBridge funciona como prestamista directo, eliminando intermediarios para ofrecerle tarifas competitivas. Al trabajar directamente con sus clientes, ofrecen una experiencia perfecta desde la solicitud hasta la financiación. Este enfoque directo no sólo acelera el proceso sino que también ayuda a mantener bajos los costos, brindándole más valor por su inversión.

Tarifas competitivas

A pesar de las tasas de interés típicamente más altas asociadas con los préstamos puente, BrightBridge se esfuerza por ofrecer tarifas competitivas que tengan sentido financiero. Su objetivo es proporcionarle los fondos que necesita sin tener que gastar mucho dinero. Al comprender su situación particular, pueden diseñar un préstamo que se adapte a sus necesidades, equilibrando costo y conveniencia.

En resumen, BrightBridge Realty Capital ofrece soluciones de préstamos puente personalizadas que enfatizan la velocidad, la eficiencia y la asequibilidad. Con su experiencia y compromiso con la satisfacción del cliente, usted puede manejar con confianza las complejidades del financiamiento inmobiliario.

A continuación, abordaremos algunas preguntas frecuentes sobre préstamos puente a corto plazo, incluidas las tasas de interés, los criterios de calificación y qué hacer si su casa no se vende antes del vencimiento del préstamo.

Preguntas frecuentes sobre préstamos puente a corto plazo

¿Cuáles son las tasas de interés típicas de los préstamos puente a corto plazo?

Los préstamos puente a corto plazo suelen tener tipos de interés más altos en comparación con las hipotecas tradicionales. Esto se debe a que son soluciones a corto plazo que ofrecen un acceso rápido a los fondos. Las tarifas suelen oscilar entre 7% a 10%, que es más alto que las tasas hipotecarias convencionales que podrían rondar 6,81%. A pesar de las tasas más altas, los préstamos puente pueden ser una herramienta valiosa para quienes necesitan un flujo de caja rápido para asegurar una nueva propiedad.

¿Cómo califico para un préstamo puente a corto plazo?

Calificar para un préstamo puente a corto plazo implica cumplir con ciertos criterios financieros. Los prestamistas generalmente buscan:

- Puntaje de crédito: Un buen puntaje crediticio es crucial. La mayoría de los prestamistas prefieren puntuaciones entre 620 a 740. Una puntuación más alta indica un riesgo menor para los prestamistas, lo que facilita la calificación.

- Relación deuda-ingresos (DTI): Lo ideal es que su DTI esté por debajo de 50%. Esto significa que los pagos mensuales de su deuda no deben exceder la mitad de sus ingresos mensuales. Un DTI más bajo indica una mejor salud financiera y aumenta sus posibilidades de aprobación.

- Valor de la vivienda: Normalmente necesitarás al menos 20% de capital en su hogar actual. Este capital actúa como garantía del préstamo, reduciendo el riesgo del prestamista.

¿Qué sucede si mi casa no se vende antes de que venza el préstamo puente?

Si su casa no se vende antes de que venza el préstamo puente, puede generar tensión financiera. Aquí hay algunos pasos que puede seguir:

- Planificación de pagos: Es fundamental contar con un plan de pago. Considere reservar fondos de otras fuentes para cubrir el préstamo si se retrasa la venta de su casa.

- Opciones de refinanciamiento: Podría explorar la posibilidad de refinanciar el préstamo puente con un préstamo a más largo plazo. Esto puede brindarle más tiempo para vender su casa sin la presión del pago inmediato.

- Planificación financiera: Participar en una cuidadosa planificación financiera. Trabaje con un asesor financiero para evaluar sus opciones y crear una estrategia que minimice el riesgo y maximice su estabilidad financiera.

Al comprender estos aspectos, podrá gestionar mejor las complejidades de préstamos puente a corto plazo y tome decisiones informadas que se alineen con sus objetivos financieros.

Conclusión

En el mundo de los bienes raíces, el tiempo lo es todo. Préstamos puente a corto plazo Servir como una herramienta vital para aquellos que necesitan soluciones financieras rápidas al realizar la transición entre propiedades. En BrightBridge Realty Capital, entendemos la urgencia y las complejidades involucradas en estas transacciones.

Cierres Rápidos

Nuestro compromiso con cierres rápidos es la piedra angular de nuestro servicio. A menudo podemos cerrar acuerdos en una semana, asegurándonos de que tenga los fondos que necesita cuando los necesita. Esta velocidad puede ser crucial en mercados competitivos donde las oportunidades pueden desaparecer rápidamente.

Préstamos directos

Como prestamistas directos, eliminamos a los intermediarios, ofreciendo un proceso sencillo y sin inconvenientes. Esto no sólo acelera la transacción sino que también nos ayuda a ofrecer tarifas competitivas difíciles de superar. Nuestro enfoque directo garantiza transparencia y eficiencia, brindándole tranquilidad durante todo el proceso de préstamo.

Tarifas competitivas

Si bien los préstamos puente a corto plazo suelen tener tasas de interés más altas, nuestras tasas competitivas están diseñadas para que estos préstamos sean lo más asequibles posible. Nos esforzamos por equilibrar la necesidad de un acceso rápido a fondos con precios justos, lo que nos convierte en un socio confiable en sus proyectos inmobiliarios.

Si está considerando un préstamo puente a corto plazo, deje que BrightBridge Realty Capital sea su guía. Nuestra experiencia, velocidad y compromiso con la satisfacción del cliente nos distinguen en la industria.