Desbloquee la casa de sus sueños Una guía sobre opciones de préstamos para vivienda a corto plazo

Summary

¡Desbloquea la casa de tus sueños! Explore opciones de préstamos hipotecarios a corto plazo para inversores y compradores de vivienda. Comprenda los pros, los contras y califique.

Por qué los préstamos para vivienda a corto plazo están cambiando la inversión inmobiliaria

Un préstamo de vivienda a corto plazo es una solución de financiación especializada meticulosamente diseñada para proporcionar capital rápido para compras de propiedades, renovaciones o transiciones complejas entre propiedades. Estos préstamos se definen por sus períodos de pago condensados, que generalmente oscilan entre unos pocos meses y algunos años, lo que contrasta marcadamente con la vida útil de varias décadas de las hipotecas tradicionales. A diferencia de los préstamos hipotecarios convencionales que priorizan la asequibilidad a largo plazo y se suscriben centrándose en los ingresos estables del prestatario, los préstamos a corto plazo priorizan la velocidad, la agilidad y la flexibilidad, lo que los convierte en una herramienta indispensable en el arsenal del inversor inmobiliario moderno.

Respuesta rápida: Lo que necesita saber sobre los préstamos para vivienda a corto plazo

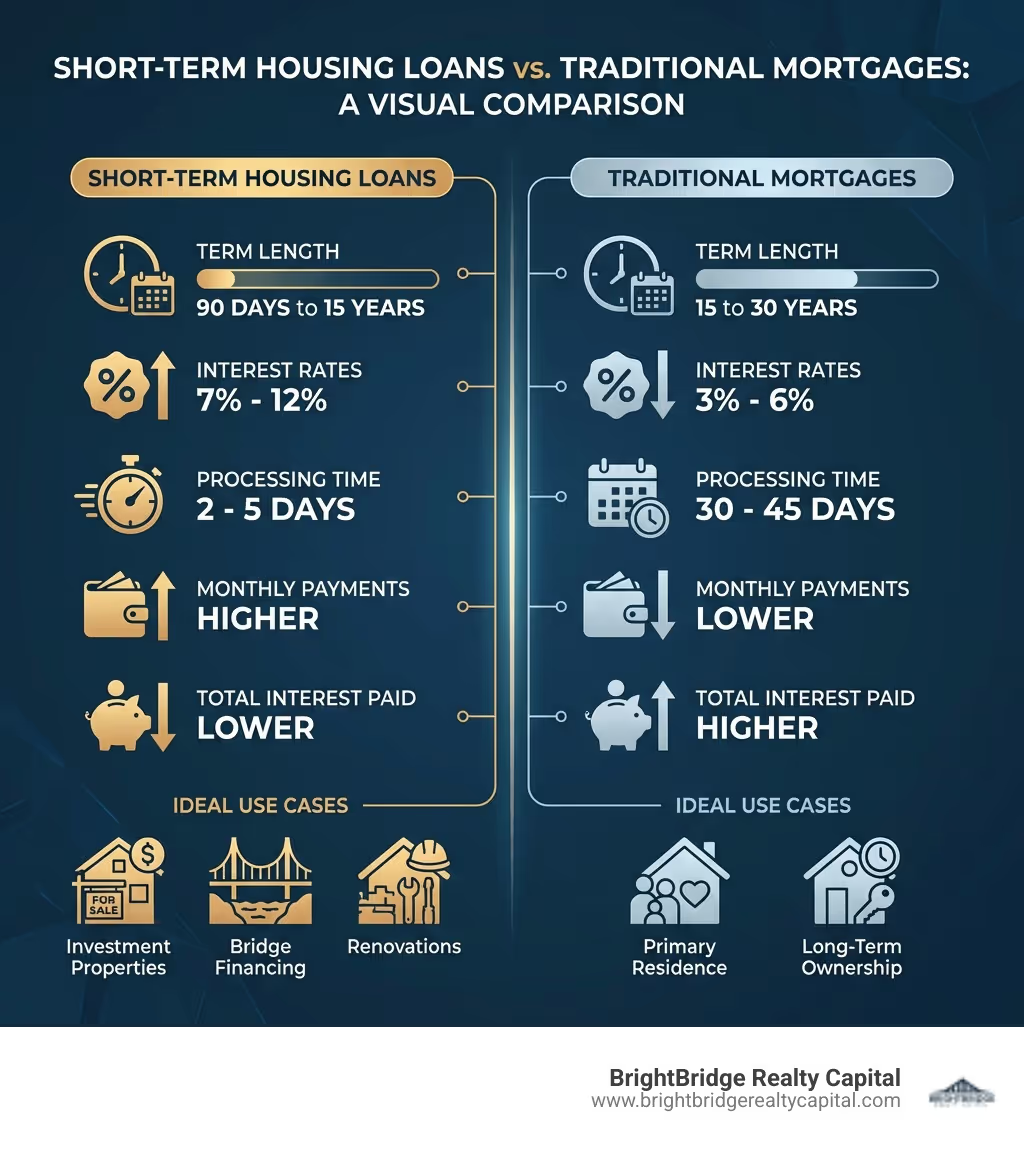

- Definición: Una categoría de préstamos con plazos de amortización significativamente inferiores a los tradicionales 30 años. Para los inversores inmobiliarios, esto suele significar entre 90 días y 3 años, mientras que para algunos propietarios, podría ser una hipoteca con un plazo inferior a 15 años.

- Tipos comunes: Las formas más frecuentes incluyen préstamos puente (para cubrir las brechas entre una venta y una compra), préstamos reparables (para comprar y renovar propiedades de inversión), préstamos para construcción (para nuevas construcciones) e hipotecas con intereses únicamente (para maximizar el flujo de efectivo durante el período inicial del préstamo).

- Tasas de interés típicas: Espere tasas en el rango del 7 al 12% y, a veces, más altas. Esta prima se cobra a cambio de rapidez, suscripción flexible y que el prestamista asuma un mayor riesgo en comparación con las hipotecas tradicionales (que a menudo están en el rango del 3 al 6%, dependiendo del mercado).

- Tiempo de procesamiento: La ventaja clave. Estos préstamos a menudo pueden aprobarse y financiarse en 2 a 5 días hábiles, mientras que las hipotecas convencionales requieren un largo proceso de suscripción y cierre de 30 a 45 días (o más).

- Mejor para: Su uso estratégico es ideal para inversores inmobiliarios, compradores de viviendas, constructores, compradores en mercados altamente competitivos que necesitan una ventaja similar al efectivo y propietarios de viviendas que necesitan cerrar la brecha financiera entre vender su antigua casa y comprar una nueva.

- Ventaja clave: Velocidad incomparable en el acceso al capital, que permite a los prestatarios aprovechar oportunidades urgentes que se perderían mientras esperan la financiación tradicional.

- Principal inconveniente: El costo. Tasas de interés, puntos de origen y tarifas más altas dan como resultado pagos mensuales y costos generales de endeudamiento significativamente más altos si no se gestionan con una estrategia de salida clara y rápida.

Encontrar y elegir una vivienda es un proceso largo y lleno de investigación, reflexión e inversión emocional. Encontrar y elegir financiación no debería ser el obstáculo que haga que se evapore una oportunidad urgente.

Ya sea usted un inversionista experimentado en bienes raíces que busca un proyecto lucrativo de reparación y conversión en un vecindario atractivo, un propietario que busca expandir su cartera de alquileres con una adquisición rápida o un comprador de vivienda que enfrenta la estresante desalineación de las fechas de cierre, préstamos para vivienda a corto plazo Ofrecen un nivel de velocidad y flexibilidad que las hipotecas tradicionales simplemente no pueden igualar. Si bien exigen tasas de interés más altas (normalmente del 7% al 12% en comparación con el 3% al 6% de los préstamos convencionales), se procesan en cuestión de días, no de semanas o meses. Esta velocidad le brinda una poderosa ventaja competitiva, transformando su oferta de una entre muchas a una que exige la atención del vendedor.

El desafío, sin embargo, radica en navegar este panorama financiero de alto riesgo. Requiere una comprensión profunda de qué tipo de financiamiento a corto plazo se alinea con su objetivo específico, una evaluación clara de los verdaderos costos involucrados (más allá de la tasa de interés general) y un plan sólido para calificar sin caer en trampas costosas ni experimentar shocks de pagos debilitantes en el futuro. Calcular mal el cronograma o el presupuesto de un préstamo a corto plazo puede erosionar rápidamente las ganancias y convertir una empresa prometedora en una carga financiera.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Durante más de una década, me he especializado en ayudar a innumerables inversores inmobiliarios y compradores de viviendas a aprovechar estratégicamente préstamo de vivienda a corto plazo opciones para cerrar acuerdos más rápido, superar a la competencia y aprovechar oportunidades fugaces. A través de una guía transparente y sensata, he sido testigo de primera mano de cómo el financiamiento adecuado a corto plazo, cuando se implementa correctamente, puede ser el catalizador que transforma las oportunidades perdidas en inversiones altamente rentables y las transiciones estresantes de vivienda en experiencias fluidas.

Préstamo para vivienda a corto plazo terminología:

¿Qué es un préstamo para vivienda a corto plazo?

Un préstamo de vivienda a corto plazo es una forma de financiación de deuda utilizada para bienes raíces que está diseñada para pagarse en un período mucho más corto que una hipoteca convencional. Si bien el préstamo hipotecario estándar en los Estados Unidos tiene un plazo de 15 o, más comúnmente, 30 años, un préstamo de vivienda a corto plazo normalmente tiene un plazo que va desde unos pocos meses hasta unos pocos años. Para los productos centrados en los inversores, como los préstamos puente o los préstamos fix-and-flip, los plazos rara vez superan los cinco años. Estos préstamos son una forma de financiación temporal o de transición, que proporciona una rápida inyección de capital para transacciones inmobiliarias urgentes donde la velocidad es primordial.

A diferencia de las hipotecas tradicionales, cuyo procesamiento puede tardar entre 30 y 45 días (o más) a través de capas de controles de suscripción y cumplimiento, préstamos para vivienda a corto plazo están diseñados para la velocidad. A menudo se aprueban y financian en cuestión de días, a veces en tan solo 2 a 5 días hábiles. Esta velocidad cambia completamente las reglas del juego en mercados inmobiliarios dinámicos y competitivos como Nueva York, permitiendo a los inversores y compradores de viviendas actuar con la decisión de un comprador en efectivo y aprovechar oportunidades que de otro modo se escaparían.

La relación préstamo-valor (LTV) de estos préstamos puede variar ampliamente según el tipo de préstamo y el prestamista, pero casi siempre están garantizados contra la propiedad misma. Esto significa que la principal consideración de suscripción del prestamista es el valor y el capital de la propiedad, tanto en su estado actual como en su estado futuro potencial (conocido como valor después de la reparación o ARV).

Aquí hay una visión más detallada de cómo préstamos para vivienda a corto plazo se comparan con sus primos de más largo plazo:

CaracterísticaPréstamos para vivienda a corto plazoHipotecas tradicionales a 30 añosDuración del mandato90 días - 5 años (algunas hipotecas más cortas hasta 15 años)15 - 30 añosTasas de interésMás alto (normalmente entre un 7% y un 12%+) para compensar el riesgo y la velocidadMenor (normalmente entre un 3% y un 6%, dependiendo del mercado)Pagos MensualesMayor (debido a plazos más cortos o estructura de sólo intereses)Inferior (repartido durante un período muy largo)Tiempo de procesamientoExtremadamente rápido (lo común es de 2 a 10 días hábiles)Lento (30-45+ días)Enfoque de suscripciónEl activo (valor de la propiedad, ARV, viabilidad del proyecto)El prestatario (puntaje crediticio, ingresos, índice DTI)Creación de equidadRápido (mediante amortización del principal o apreciación forzada)Gradual y lento, especialmente en los primeros añosInterés total pagadoMenor (si se reembolsa rápidamente según lo previsto)Significativamente mayor (durante los 30 años de vida del préstamo)Estrategia de salidaCrítico; El préstamo se basa en una venta o refinanciaciónNo requerido; El préstamo está diseñado para mantenerse a largo plazoCasos de uso idealesPropiedades de inversión, financiación puente, renovaciones, nuevas construccionesResidencias principales, propiedad a largo plazo, alquileres estables de compra y retención

En qué se diferencia un préstamo para vivienda a corto plazo de una hipoteca tradicional

Las diferencias entre un préstamo de vivienda a corto plazo y una hipoteca tradicional son fundamentales y se extienden mucho más allá de la duración del plazo. Reflejan filosofías y propósitos financieros completamente diferentes:

- Periodo de Amortización: La diferencia más obvia es el calendario de pagos. Un préstamo de vivienda a corto plazo tiene un período de amortización mucho más corto, lo que significa que el capital se reembolsa mucho más rápido. Muchos préstamos para inversores están estructurados con intereses únicamente, lo que significa que no hay amortización durante el plazo del préstamo; el capital total se debe pagar como un pago global al final. Esto contrasta marcadamente con los plazos de amortización total a 15 o 30 años de las hipotecas tradicionales, donde cada pago incluye una pequeña porción del principal.

- Tasas de interés: Siempre encontrarás eso préstamos para vivienda a corto plazo vienen con tasas de interés más altas. Los prestamistas cobran esta prima por varias razones: el mayor riesgo asociado con la naturaleza de la inversión (por ejemplo, una propiedad en dificultades que necesita renovación), la velocidad del cierre y la verificación menos estricta de los ingresos del prestatario en los préstamos basados en activos. Por ejemplo, las tasas de los préstamos de dinero fuerte pueden oscilar entre el 9,99% y el 15,00% o más, más puntos, lo que es sustancialmente más alto que las tasas preferenciales de las hipotecas convencionales.

- Pagos Mensuales: Debido al plazo más corto y/o tasas de interés más altas, pagos mensuales en un préstamo de vivienda a corto plazo son considerablemente más elevados que los de una hipoteca tradicional del mismo importe. Para un préstamo de sólo intereses, el pago puede parecer menor que el de un préstamo de amortización total, pero no reduce el saldo de capital. Para un préstamo de amortización a corto plazo (por ejemplo, 10 años), los pagos serán mucho mayores porque el principal se paga de manera agresiva.

- Creación de equidad: Una de las ventajas más poderosas de un préstamo de vivienda a corto plazo para los inversores es la rápida creación de capital mediante una "apreciación forzada". Al financiar renovaciones, un inversor puede aumentar drásticamente el valor de una propiedad en poco tiempo. Para los propietarios de viviendas que utilizan una hipoteca de amortización más corta, el capital se acumula mucho más rápido simplemente debido al calendario acelerado de pago del principal.

- Riesgo y enfoque del prestamista: Desde la perspectiva de un prestamista, el perfil de riesgo es completamente diferente. Para una hipoteca tradicional sobre una vivienda principal, el riesgo está ligado a la capacidad de pago a largo plazo del prestatario. Por un préstamo de vivienda a corto plazo Por otro lado, el riesgo está ligado al éxito del proyecto: la precisión del presupuesto de renovación, el cronograma y el precio de venta final. Esta es la razón por la que los prestamistas a corto plazo se centran más en la propiedad y la economía del acuerdo que en el índice DTI personal del prestatario.

- La estrategia de salida: Toda la premisa de a préstamo de vivienda a corto plazo es la existencia de una estrategia de salida clara y viable. El prestamista proporciona capital temporal con el entendimiento explícito de que se reembolsará rápidamente, ya sea mediante la venta de la propiedad o asegurando una financiación permanente a largo plazo (una refinanciación). Sin un plan de salida sólido, estos préstamos son excepcionalmente riesgosos.

Tipos comunes de financiación a corto plazo que ofrece BrightBridge Realty Capital

En BrightBridge Realty Capital, nos especializamos en brindar un conjunto diverso de servicios personalizados préstamo de vivienda a corto plazo soluciones que empoderan a los inversores inmobiliarios y compradores de viviendas en Nueva York, Nueva York y en todo el país. Nuestras ofertas están diseñadas para brindar velocidad, flexibilidad y transparencia, lo que garantiza que usted obtenga el capital que necesita sin las demoras burocráticas de los bancos tradicionales.

Éstos son algunos de los tipos comunes de préstamo de vivienda a corto plazo opciones que ofrecemos:

- Préstamos puente: Estos son los por excelencia préstamo de vivienda a corto plazo. Un préstamo puente literalmente "cierra la brecha" entre la compra de una nueva propiedad y la venta de una existente. Están garantizados por el valor líquido de su vivienda actual y son perfectos para cuando las fechas de cierre no coinciden, lo que le permite comprar su próxima vivienda sin una contingencia por la venta de la vivienda. Los plazos suelen oscilar entre 90 días y 12 meses, con cierta flexibilidad.

- Préstamos Fix-and-Flip (préstamos de dinero fuerte/dinero privado): Diseñados específicamente para inversores inmobiliarios, estos préstamos cubren tanto el precio de compra como los costes de renovación de una propiedad destinada a una reventa rápida. A menudo se estructuran con pagos de intereses únicamente durante la fase de renovación para maximizar el flujo de caja. Fundamentalmente, estos préstamos a menudo se basan en el valor después de la reparación (ARV) de la propiedad, lo que permite a los inversores pedir prestado más de lo que un prestamista tradicional ofrecería en una propiedad en dificultades.

- Préstamos para la construcción: Si bien algunos proyectos comerciales más importantes implican financiación a largo plazo, la mayoría de los proyectos de construcción desde cero o de rehabilitación intestinal se financian con préstamos para vivienda a corto plazo. Los fondos se desembolsan en etapas o "sorteos" a medida que un inspector cumple y verifica los hitos de la construcción. Se espera que el préstamo se reembolse una vez que el proyecto esté terminado y vendido, o se refinancie en una hipoteca permanente para el usuario final o un préstamo de alquiler para un inversor.

- Préstamos con intereses únicamente: Estos préstamos permiten al prestatario pagar sólo los intereses durante un período determinado, normalmente de 1 a 7 años. Esta estructura reduce drásticamente el pago mensual durante la fase inicial, liberando capital para otras inversiones, renovaciones o gastos. Esta es una herramienta poderosa para los inversores inmobiliarios que necesitan maximizar el flujo de caja durante el período de estabilización de un proyecto o que anticipan una suma global futura (de una venta o bonificación) para pagar el capital.

- Hipotecas de amortización más corta (8-15 años): Para prestatarios financieramente disciplinados que pueden permitirse pagos mensuales más altos, una hipoteca con un plazo de 8, 10, 12 o 15 años es fantástica préstamo de vivienda a corto plazo opción. Si bien los pagos mensuales son más altos que los de un préstamo a 30 años, los beneficios son inmensos: usted ahorra una fortuna en intereses totales durante la vigencia del préstamo y será dueño de su casa libre y limpia décadas antes, lo que acelera su viaje hacia la libertad financiera.

Usos clave de los préstamos para vivienda a corto plazo

Préstamos para vivienda a corto plazo no son un producto financiero único para todos; son herramientas estratégicas altamente especializadas implementadas para propósitos específicos donde la velocidad, el apalancamiento y la flexibilidad son más valiosos que la tasa de interés más baja posible. Los inversores inmobiliarios, los inversores inmobiliarios, los promotores y los compradores de viviendas inteligentes en mercados competitivos consideran que estos préstamos son una parte indispensable de su conjunto de herramientas financieras, lo que les permite ejecutar estrategias que serían imposibles con una financiación lenta y convencional.

Financiamiento puente para comprar antes de vender

Imagine este escenario común pero estresante: ha encontrado la casa de sus sueños en un vecindario competitivo de Nueva York. Está perfectamente ubicado, tiene la distribución adecuada y tiene un precio justo. Sin embargo, su casa actual ni siquiera está en el mercado todavía, o está listada pero no se ha vendido. El vendedor de la casa de sus sueños no aceptará una oferta sujeta a la venta de su casa. Aquí es precisamente donde la financiación puente brilla como un elemento crucial préstamo de vivienda a corto plazo.

- Cerrando la brecha de tiempo: Los préstamos puente están diseñados específicamente para "cerrar" esta brecha financiera y logística. Proporcionan los fondos inmediatos necesarios para cerrar la compra de su nueva casa, lo que le permite asegurarla sin esperar las ganancias de la venta de su antigua casa.

- Cómo desbloquear su pago inicial: La barrera más importante para comprar una casa nueva suele ser el pago inicial, que generalmente está vinculado como valor líquido de la casa actual. Un préstamo puente le permite aprovechar ese capital antes vende, permitiéndole efectivamente utilizar el valor de su antigua casa para comprar la nueva.

- Fortaleciendo su oferta: En un mercado de vendedores, las ofertas con contingencias de financiación o venta de viviendas a menudo quedan relegadas al final de la pila. Un préstamo puente le permite hacer una oferta no contingente, que es casi tan sólida como una oferta en efectivo a los ojos de un vendedor, lo que aumenta drásticamente sus posibilidades de aceptación.

- Evitar pesadillas logísticas: La alternativa a un préstamo puente puede ser un desastre logístico y financiero: vender su casa, mudarse a una vivienda temporal o de alquiler, guardar sus pertenencias y luego mudarse nuevamente una vez que haya comprado. Un préstamo puente permite una mudanza única y sin problemas desde su antigua casa directamente a la nueva.

- Cómo funcionan los préstamos puente en la práctica: Normalmente, estos préstamos tienen un plazo de 90 días a 12 meses. El préstamo está garantizado por su propiedad existente. Cuando se vende su antigua casa, las ganancias se utilizan primero para liquidar el préstamo puente y los fondos restantes se destinan a usted. Si bien es posible que deba cubrir dos pagos de hipoteca por un período corto, la ventaja estratégica y la tranquilidad a menudo superan con creces este costo temporal.

Préstamos Fix-and-Flip para propiedades de inversión

Para el ambicioso inversor inmobiliario en un mercado como Nueva York, un préstamo de vivienda a corto plazo es el alma de su modelo de negocio. Toda la estrategia de arreglar y cambiar (comprar una propiedad en dificultades, renovarla y venderla para obtener ganancias) depende de la velocidad y el apalancamiento. Estos préstamos especializados se adaptan perfectamente a este ciclo de inversión de alta velocidad.

- Financiamiento de todo el proyecto: Los préstamos fix-and-flip, a menudo proporcionados por dinero fuerte o prestamistas privados, están estructurados para cubrir no sólo la adquisición de la propiedad sino también el 100% de los costos de renovación. Esta financiación integrada significa que los inversores no tienen que perder tiempo y recursos buscando préstamos separados para cada fase del proyecto.

- Préstamos sobre el valor después de la reparación (ARV): Esta es la clave que abre el trato. Los bancos tradicionales prestan préstamos en función de la propiedad actual (a menudo pobre) valor. Los prestamistas de reparación y conversión suscriben el préstamo en función del valor estimado de la propiedad después Todas las renovaciones están completas (el ARV). Esto permite a los inversores pedir prestado mucho más, a menudo hasta el 70-75% del ARV, lo que puede cubrir una gran parte de la compra y todo el presupuesto de rehabilitación.

- La velocidad como arma competitiva: Las mejores ofertas en propiedades en dificultades (ejecuciones hipotecarias, ventas de propiedades, listados fuera del mercado) a menudo se consiguen en días, si no en horas. Nuestra capacidad para cerrar un préstamo de reparación y conversión en menos de una semana significa que nuestros clientes pueden hacer ofertas con confianza y adquirir propiedades que los compradores que dependen de un financiamiento lento y convencional siempre perderán.

- Maximizar el retorno de la inversión (ROI): El tiempo es oro al voltear. Cada mes dedicado a mantener una propiedad genera costos: pagos de intereses, impuestos, seguros y servicios públicos. Al brindar un acceso rápido a fondos tanto para la compra como para la renovación, estos préstamos permiten a los inversores completar proyectos de manera eficiente, minimizar estos costos de tenencia y maximizar su beneficio potencial tras la reventa.

Asegurar un nuevo hogar en un mercado competitivo

El mercado inmobiliario residencial, especialmente en los deseables centros urbanos y suburbios, puede ser increíblemente feroz. Cuando una casa a buen precio llega al mercado, puede desencadenar una guerra de ofertas con varios compradores compitiendo por la misma propiedad. En estas situaciones de alta presión, la velocidad y la certeza de su financiación pueden ser una herramienta de negociación más poderosa que el precio por sí solo. Este es otro escenario principal donde un préstamo de vivienda a corto plazo se convierte en un activo invaluable.

- Presentación de una oferta similar al efectivo: Con preaprobado préstamo de vivienda a corto plazo de un prestamista directo como BrightBridge Realty Capital que puede cerrar en días, puede renunciar con confianza a la contingencia financiera de su oferta. Esto indica a los vendedores que su financiación está segura y que es muy probable que el trato se cierre sin demoras, lo que hace que su oferta sea casi tan atractiva como una oferta en efectivo.

- Ganar guerras de ofertas: Imagine un escenario con dos ofertas: una es de $510,000 con un cierre de 45 días y una contingencia de financiamiento, y la suya es de $505,000 con un cierre de 10 días y sin contingencia de financiamiento. Muchos vendedores elegirán la certeza y la velocidad de su oferta en lugar de un precio ligeramente más alto que conlleva más riesgo y un período de espera más largo.

- Desbloqueando la casa de sus sueños: Estos préstamos pueden ser la llave que abra la puerta a la "casa de sus sueños" o a la propiedad de inversión ideal que de otro modo podría perder. En un mercado en rápido movimiento, esperar la aprobación de una hipoteca tradicional es un pasivo. Un préstamo a corto plazo transforma su poder adquisitivo y le permite competir en igualdad de condiciones con los compradores en efectivo.

Los pros y los contras de un préstamo para vivienda a corto plazo

Como cualquier herramienta financiera poderosa, préstamos para vivienda a corto plazo vienen con un conjunto distinto de ventajas y desventajas. Pueden ser el catalizador de una inmensa creación de riqueza y de un éxito estratégico, pero también conllevan riesgos importantes si no se utilizan de forma adecuada. Una comprensión profunda de ambas caras de la moneda es absolutamente crucial para una planificación financiera eficaz, una evaluación de riesgos precisa y un análisis sólido de costes y beneficios antes de comprometerse.

Ventajas: velocidad, flexibilidad y equidad más rápida

Los principales beneficios de un préstamo de vivienda a corto plazo están directamente relacionados con la velocidad, la agilidad y el apalancamiento financiero que brindan, que a menudo no están disponibles a través de los canales tradicionales.

- Velocidad de financiación inigualable: Estamos hablando de tiempos de procesamiento y financiación de 2 a 10 días hábiles, un marcado contraste con los 30 a 45 días (o más) que requieren las hipotecas tradicionales. Esto es posible porque los prestamistas como BrightBridge Realty Capital son prestamistas privados directos con procesos de suscripción internos simplificados que se centran en el valor del activo en lugar de una verificación exhaustiva de los ingresos personales.

- Ventaja competitiva decisiva: En un mercado donde las ofertas múltiples son la norma, presentar un trato que pueda cerrarse en una semana en lugar de un mes y medio hace que su oferta sea exponencialmente más atractiva. Los vendedores priorizan la certeza y la velocidad. Esta ventaja le permite negociar de forma más eficaz y ganar acuerdos incluso cuando no sea el mejor postor.

- Generando capital a un ritmo acelerado: Con hipotecas de amortización más corta (por ejemplo, un plazo de 15 años), los propietarios acumulan capital mucho más rápidamente. Una porción mayor de cada pago mensual se destina al saldo de capital desde el primer día. Para los inversores, el capital se construye mediante una "apreciación forzada": el uso de fondos de préstamos para renovar una propiedad y aumentar su valor de mercado mucho más allá del costo de las mejoras.

- Lograr la propiedad total antes: Este es un beneficio sencillo pero profundo. Cuanto más corto sea el plazo del préstamo, antes será propietario absoluto de su propiedad. Estar libre de un pago hipotecario décadas antes que sus pares es un gran paso hacia la independencia financiera, liberando cientos o miles de dólares en flujo de efectivo mensual para otras inversiones, ahorros u objetivos de estilo de vida.

- Ahorros significativos en el interés total pagado: Si bien los pagos mensuales son más altos, el monto total de intereses pagados durante la vida de un préstamo de vivienda a corto plazo es dramáticamente menor que el de un préstamo a largo plazo. Por ejemplo, en un préstamo de 500.000 dólares, la diferencia es asombrosa:

- Plazo de 30 años al 6%: El interés total pagado es de aproximadamente $579,191. Costo total: $1.079.191.

- Plazo de 15 años al 5,5%: El interés total pagado es de aproximadamente $233,433. Costo total: $733,433.

- El préstamo a 15 años permite ser propietario de la vivienda 15 años antes y ahorrar más 345.000 dólares en pagos de intereses.

Desventajas: mayores costos y riesgos financieros sustanciales

Si bien los beneficios son convincentes, los posibles inconvenientes son igualmente importantes y deben tomarse en serio. Estos préstamos no son para personas que no están preparadas o que son débiles de corazón.

- Tasas de interés y puntos más altos: Este es el inconveniente más importante. Préstamos a corto plazo vienen con una tasa de porcentaje anual (APR) más alta para compensar al prestamista por asumir más riesgos y proporcionar financiamiento rápido. Son comunes tasas del 7 al 12%. Además, muchos de estos préstamos vienen con "puntos", que son tarifas iniciales calculadas como un porcentaje del monto del préstamo (por ejemplo, 2 puntos en un préstamo de $400,000 es una tarifa de $8,000), que se pagan al cierre. Esto aumenta aún más el costo total del endeudamiento.

- Pagos mensuales más altos y shock en los pagos: Debido a que el préstamo se liquida en un plazo mucho más corto (o es un pago de solo intereses sobre un capital importante a una tasa alta), los pagos mensuales son sustancialmente más altos. Un prestatario debe tener un flujo de caja sólido y confiable para manejar estas cuotas más grandes sin tensiones financieras. Para los prestatarios de préstamos puente, el riesgo de soportar dos pagos de la hipoteca por más tiempo del previsto puede crear dificultades financieras significativas.

- Costos iniciales y de cierre significativos: Más allá de los puntos, muchos préstamos para vivienda a corto plazo vienen con una variedad de otras tarifas. Estos pueden incluir tarifas de originación, tarifas de instalación ($500-$1500 es común), tarifas de suscripción, tarifas de procesamiento y tarifas legales para la preparación de documentos. Estos costos generalmente se pagan al momento del cierre y reducen los fondos netos disponibles para el prestatario.

- El riesgo de los pagos globales: Muchos préstamos centrados en inversores no se amortizan por completo. Requieren pagos de intereses únicamente durante el plazo, seguidos de un "pago global" masivo de todo el saldo de capital al final. El prestatario debe tener una estrategia de salida concreta para manejar esto. Si la propiedad no se vende a tiempo o no logran obtener un refinanciamiento a largo plazo, corren el riesgo de incumplir el préstamo y enfrentar una ejecución hipotecaria.

- El riesgo de venta de propiedades: Para préstamos puente y proyectos de reparación y conversión, el riesgo principal es que la propiedad no se venda dentro del plazo previsto o al precio esperado. Un mercado lento puede dejar a un inversor con una propiedad con crecientes costos de mantenimiento (intereses, impuestos, seguros) que reducen las ganancias a diario. Puede dejar a un propietario con un préstamo puente haciendo malabarismos con dos hipotecas durante un tiempo incómodamente largo.

- Vulnerabilidad a las condiciones del mercado: Estos préstamos son muy sensibles a los cambios en las condiciones del mercado. Una recesión económica repentina, un aumento en las tasas de interés o un cambio en la demanda de los compradores locales pueden afectar dramáticamente el valor de las propiedades y la capacidad de vender o refinanciar. Un inversor que compró una propiedad en el pico del mercado con un préstamo a corto plazo podría verse incapaz de salir del préstamo sin una pérdida financiera significativa si el mercado cambia.

Calificación y comparación de opciones de préstamos

Navegando por el mundo de préstamos para vivienda a corto plazo requiere un enfoque diferente al de solicitar una hipoteca convencional. El proceso es más rápido pero a menudo requiere una presentación más sofisticada de su proyecto y su situación financiera. Comprender qué buscan los prestamistas y cómo comparar meticulosamente diferentes ofertas no se trata sólo de encontrar un préstamo; se trata de encontrar el derecha socio estratégico y producto financiero para su proyecto específico.

Cómo calificar para un préstamo de vivienda a corto plazo

Mientras el proceso de calificación para un préstamo de vivienda a corto plazo puede ser más rápido y flexible que una hipoteca tradicional, los prestamistas aún realizan una rigurosa diligencia debida. En BrightBridge Realty Capital, analizamos una imagen holística del prestatario y el proyecto para garantizar una asociación exitosa.

- Puntaje e historial crediticio: Si bien los prestamistas de dinero privado y de dinero fuerte pueden ser más indulgentes que los bancos tradicionales, una puntuación crediticia sólida sigue siendo beneficiosa. Una puntuación superior a 720 normalmente desbloqueará las mejores tarifas y términos. Sin embargo, muchos prestamistas privados pueden trabajar con puntajes de hasta mediados de 600, especialmente si el acuerdo en sí es sólido, aunque a una tasa de interés más alta y con más puntos.

- Relación deuda-ingresos (DTI): La importancia del DTI varía según el tipo de préstamo. Para una hipoteca de amortización más corta (por ejemplo, de 10 a 15 años) sobre una residencia principal, su DTI personal es fundamental, ya que los prestamistas deben asegurarse de que usted pueda afrontar cómodamente los elevados pagos mensuales. En el caso de los préstamos de inversión basados en activos (como los de reparación y conversión), el prestamista está más preocupado por la capacidad de la propiedad para generar ganancias. Es posible que se centren en un índice de cobertura del servicio de la deuda (DSCR) para la propiedad en sí en lugar de su DTI personal.

- Patrimonio de la propiedad y valor después de la reparación (ARV): Para un préstamo puente, el requisito principal es tener un capital significativo en su propiedad existente. Para préstamos de construcción o de reparación y conversión, el ARV es el número más crítico. Necesitará un alcance de trabajo detallado y un presupuesto que justifique el valor proyectado, el cual será verificado por un tasador especializado en este tipo de valoración.

- Experiencia y trayectoria (para inversores): Para préstamos de inversión, su experiencia es importante. Es más probable que los prestamistas ofrezcan condiciones favorables a un inversor que haya completado con éxito múltiples proyectos de reparación y conversión que a un inversor que lo haga por primera vez. Una cartera de proyectos anteriores, incluido el precio de compra, los costos de renovación y el precio de venta final, es una herramienta poderosa en su aplicación.

- Reservas de efectivo y liquidez: Los prestamistas deben asegurarse de que usted tenga suficiente efectivo disponible. Esto se debe a varias razones: para cubrir el pago inicial, los costos de cierre y tener reservas para manejar costos inesperados del proyecto o costos de mantenimiento si la venta se retrasa. Una regla general común es tener al menos 6 meses de reservas de pago.

- Documentación completa: Esté preparado para ofrecer un paquete de préstamo completo y profesional. Esto suele incluir:

- Perfil de la empresa y estatutos (para prestatarios de LLC)

- Alcance detallado de las obras y presupuesto de renovación

- Acuerdo de compraventa de la propiedad en cuestión

- Historial/Cartera de proyectos completados (para inversores)

- Extractos bancarios para verificar la liquidez y las reservas de efectivo

- Informe de tasación (a menudo solicitado por el prestamista)

- Prueba de seguro de propiedad

Comprender los costos: tasas de interés, tarifas y términos

Al evaluar un préstamo de vivienda a corto plazo, es un error crítico centrarse únicamente en la tasa de interés. El costo total del préstamo es una combinación de la tasa, varias tarifas y los términos de pago específicos. Un prestatario inteligente analiza la tasa de porcentaje anual (APR), que proporciona una imagen más completa.

- Tasas de interés típicas: Como se mencionó, estas son más altas que las hipotecas tradicionales, y a menudo oscilan entre el 7% y el 12% para productos más competitivos y entre el 12% y el 15%+ para préstamos de dinero fuerte de mayor riesgo. Las tarifas pueden ser fijas o variables (por ejemplo, vinculadas a la tasa preferencial).

- Puntos de originación y tarifas: Este es un importante centro de costos. Los prestamistas cobran puntos por adelantado (1 punto = 1% del monto del préstamo). Es común ver entre 1 y 3 puntos en estos préstamos. Además, busque tarifas de instalación, tarifas de suscripción, tarifas de procesamiento y tarifas de preparación de documentos, que pueden agregar miles de dólares a sus costos de cierre.

- Honorarios legales y de tasación: Espere pagar por el asesor legal del prestamista para redactar y revisar los documentos del préstamo ($500-$1,500) y por una tasación especializada para determinar el valor actual de la propiedad y el ARV ($500-$1,000+).

- Sanciones por pago anticipado: Asegúrese de preguntar sobre las multas por pago anticipado. Algunos prestamistas, para garantizar su devolución, le cobrarán una comisión si cancela el préstamo demasiado pronto (por ejemplo, dentro de los primeros 6 meses). Esto puede ser una sorpresa desagradable para un flipper que completa un proyecto antes de lo previsto.

- Estructuras de pago: Comprenda exactamente cómo se pagará el préstamo. ¿Es sólo interés con un pago global? ¿O se amortiza totalmente? Esto afecta dramáticamente su flujo de caja mensual y su obligación de pago final.

- El poder de la APR: La Tasa de Porcentaje Anual (APR) es su mejor herramienta de comparación. Tiene en cuenta la tasa de interés más los puntos y otros cargos financieros, expresados como tasa anual. Un préstamo con una tasa de interés más baja pero con puntos altos podría tener una APR más alta que un préstamo con una tasa de interés más alta pero sin puntos. Compare siempre la APR y los costos totales de cierre uno al lado del otro.

Soluciones de financiación inmobiliaria a corto plazo de BrightBridge Realty Capital

En BrightBridge Realty Capital, reconocemos los desafíos y oportunidades únicos dentro del mercado inmobiliario de Nueva York y a nivel nacional. Brindamos soluciones personalizadas de financiamiento inmobiliario diseñadas para el inversionista sofisticado y el comprador de vivienda estratégico que requieren agilidad y certeza.

Nuestra propuesta de venta única se basa en tres pilares:

- Velocidad inigualable: Estamos orgullosos de nuestra capacidad para cerrar préstamos en tan solo 5 a 7 días hábiles. Nuestro proceso simplificado garantiza que nunca pierda una oportunidad urgente.

- Ventaja de préstamos directos: Somos un prestamista directo, no un corredor. Esto significa que trabaja con quienes toman las decisiones de principio a fin. No hay intermediarios, lo que resulta en un proceso más rápido y transparente, tarifas competitivas y una comunicación clara y consistente.

- Soluciones verdaderamente personalizadas: Rechazamos la mentalidad de talla única. Nos tomamos el tiempo para comprender su proyecto específico, sus objetivos financieros y su estrategia de salida. Ya sea que necesite un préstamo puente para afrontar un cierre complejo, un préstamo reparable para transformar una propiedad en dificultades o un préstamo para construcción desde cero, estructuraremos un préstamo de vivienda a corto plazo producto que se adapta exactamente a sus necesidades. Nuestro objetivo es ser más que un prestamista; Nuestro objetivo es ser su socio financiero estratégico.

Conclusión: ¿Es adecuado para usted un préstamo para vivienda a corto plazo?

Después de explorar el intrincado paisaje de préstamos para vivienda a corto plazo—desde sus usos estratégicos y su rápida ejecución hasta sus mayores costos y riesgos inherentes—la pregunta fundamental sigue siendo: ¿es esta la herramienta financiera adecuada para su situación específica?

Estos préstamos son innegablemente instrumentos poderosos. Ofrecen un nivel de velocidad, apalancamiento y flexibilidad que las hipotecas tradicionales no pueden igualar. Permiten a los inversionistas inmobiliarios ejecutar estrategias rentables, permiten a los propietarios navegar transiciones complejas sin problemas y brindan un camino hacia una creación de capital más rápida y ahorros significativos en intereses totales para aquellos con la disciplina financiera para administrarlos. Para el operador experto en un mercado que evoluciona rápidamente, un préstamo de vivienda a corto plazo Este es a menudo el diferenciador estratégico entre asegurar una inversión privilegiada y observar desde el margen.

El candidato ideal para un préstamo de vivienda a corto plazo No es un prestatario casual. Por lo general, son un individuo o entidad con un plan claro y bien definido, la capacidad financiera para manejar pagos mensuales elevados y posibles contingencias, y una necesidad urgente de acceso rápido al capital. Este perfil incluye:

- Inversores inmobiliarios centrado en proyectos de reparación y conversión, que necesitan financiar tanto la adquisición como la renovación con un solo préstamo basado en ARV.

- Propietarios y promotores buscando adquirir rápidamente una propiedad para nueva construcción o agregarla a una cartera de alquiler antes de estabilizarla con financiamiento a largo plazo.

- Propietarios de viviendas atrapados en el clásico dilema de "comprar antes de vender", que necesitan cerrar la brecha financiera para asegurar su próxima casa sin una contingencia de venta.

- Individuos financieramente disciplinados con ingresos altos que priorizan lograr liberarse de la deuda rápidamente y pueden afrontar cómodamente los pagos más altos de una hipoteca a 10 o 15 años.

Antes de seguir este camino, realice una autoevaluación rigurosa. Hágase estas preguntas críticas:

- ¿Cuál es mi estrategia de salida? ¿Es concreto, realista y con plazos determinados? (por ejemplo, un contrato de venta firmado, una precalificación para un refinanciamiento, un cronograma y presupuesto detallados del proyecto).

- ¿He tenido en cuenta todos los costos? ¿He creado un presupuesto detallado que incluya no sólo la tasa de interés, sino también todos los puntos, tarifas, costos de cierre y costos de mantenimiento mensuales (impuestos, seguros, servicios públicos)?

- ¿Tengo suficientes reservas de efectivo? ¿Qué sucede si mi renovación supera el presupuesto o si mi propiedad tarda tres meses más de lo esperado en venderse? ¿Tengo liquidez para cubrir estas contingencias sin poner en riesgo el proyecto ni mis finanzas personales?

- ¿Vale la pena el costo el beneficio? ¿La velocidad y flexibilidad que ofrece este préstamo están creando valor suficiente (por ejemplo, asegurando un acuerdo por debajo del mercado, ganando una guerra de ofertas) para justificar la tasa de interés y las tarifas superiores?

- ¿He hecho mi debida diligencia? Para los inversores, ¿mi estimación del valor posreparación (ARV) es conservadora y está respaldada por fuertes ventas comparables? Para los compradores de vivienda, ¿estoy preparado para un pago mensual más alto?

Si bien las tasas de interés más altas y el potencial de tarifas significativas pueden parecer desalentadores, cuando se usan estratégicamente y con una planificación cuidadosa, un préstamo de vivienda a corto plazo puede ser una herramienta financiera muy eficaz y rentable. Le permite actuar con decisión y confianza en un mercado dinámico, convirtiendo posibles obstáculos en peldaños hacia sus objetivos inmobiliarios.

En BrightBridge Realty Capital, estamos comprometidos a brindar servicios transparentes, eficientes y personalizados préstamo de vivienda a corto plazo soluciones. Nuestro modelo de préstamo directo y tiempos de cierre rápidos garantizan que tenga un socio confiable listo para ayudarlo a analizar su acuerdo y asegurar el capital que necesita para tener éxito. Si está listo para convertir su visión inmobiliaria en realidad, comencemos la conversación.

Obtenga más información sobre nuestros programas de préstamos de alquiler para ver cómo podemos ayudarle a lograr sus aspiraciones inmobiliarias en Nueva York, NY.