Financiamiento inmobiliario a corto plazo: su guía para inversiones inteligentes

Summary

Explore la financiación inmobiliaria a corto plazo: conozca los tipos, las cualificaciones, los beneficios, los riesgos y las preguntas frecuentes para tomar decisiones de inversión inteligentes.

Financiación inmobiliaria a corto plazo es un punto de inflexión para los inversores inmobiliarios que buscan aprovechar oportunidades rápidas sin la burocracia de los préstamos tradicionales. Al aprovechar los préstamos a corto plazo, como dinero fuerte o préstamos puente, los inversores pueden acceder a financiación flexible y rápida personalizada para arreglar y revertir proyectos o ampliar carteras de alquiler. Este tipo de financiación es perfecta para quienes se sienten frustrados por los largos procesos de préstamo y las tasas exorbitantes, ya que proporciona una vía confiable para capitalizar rápidamente inversiones lucrativas.

Así es como la financiación inmobiliaria a corto plazo satisface sus necesidades:

- Financiación rápida y flexible: Perfecto para estrategias de inversión rápidas.

- Aduana para activos no tradicionales: Apto para expansiones de reparación o alquiler.

- Tarifas competitivas y cierres rápidos: Ideal para inversionistas inmobiliarios que buscan soluciones eficientes a nivel nacional.

Ya sea que se trate de una oportunidad inmobiliaria repentina o necesite acelerar un proyecto de renovación, la financiación inmobiliaria a corto plazo se destaca como la opción inteligente para los inversores ágiles. Exploremos cómo estas opciones financieras pueden llevar su juego inmobiliario al siguiente nivel.

Términos clave para financiación inmobiliaria a corto plazo:

- financiación para propiedades de alquiler a corto plazo

- Préstamo de dinero fuerte para propiedades de inversión

- préstamos fáciles para propiedades de inversión

Comprender la financiación inmobiliaria a corto plazo

Financiación inmobiliaria a corto plazo es una herramienta vital para los inversores inmobiliarios que necesitan moverse de forma rápida y eficiente. Este tipo de financiación permite la adquisición y mejora de propiedades sin los largos procesos de aprobación asociados a los préstamos convencionales.

Opciones de financiación

Hay varias opciones de financiación a corto plazo disponibles, cada una diseñada para satisfacer diferentes necesidades de inversión:

- Préstamos puente: Estos son préstamos temporales diseñados para cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente. Son ideales para inversores que desean asegurar una propiedad rápidamente mientras esperan financiación a más largo plazo.

- Préstamos a corto plazo: Se trata de préstamos con plazos de amortización más cortos, a menudo inferiores a cinco años. Por lo general, se utilizan para proyectos rápidos, como renovaciones o remodelación de una propiedad. El objetivo es liquidar el préstamo rápidamente, idealmente con el producto de la venta de la propiedad mejorada.

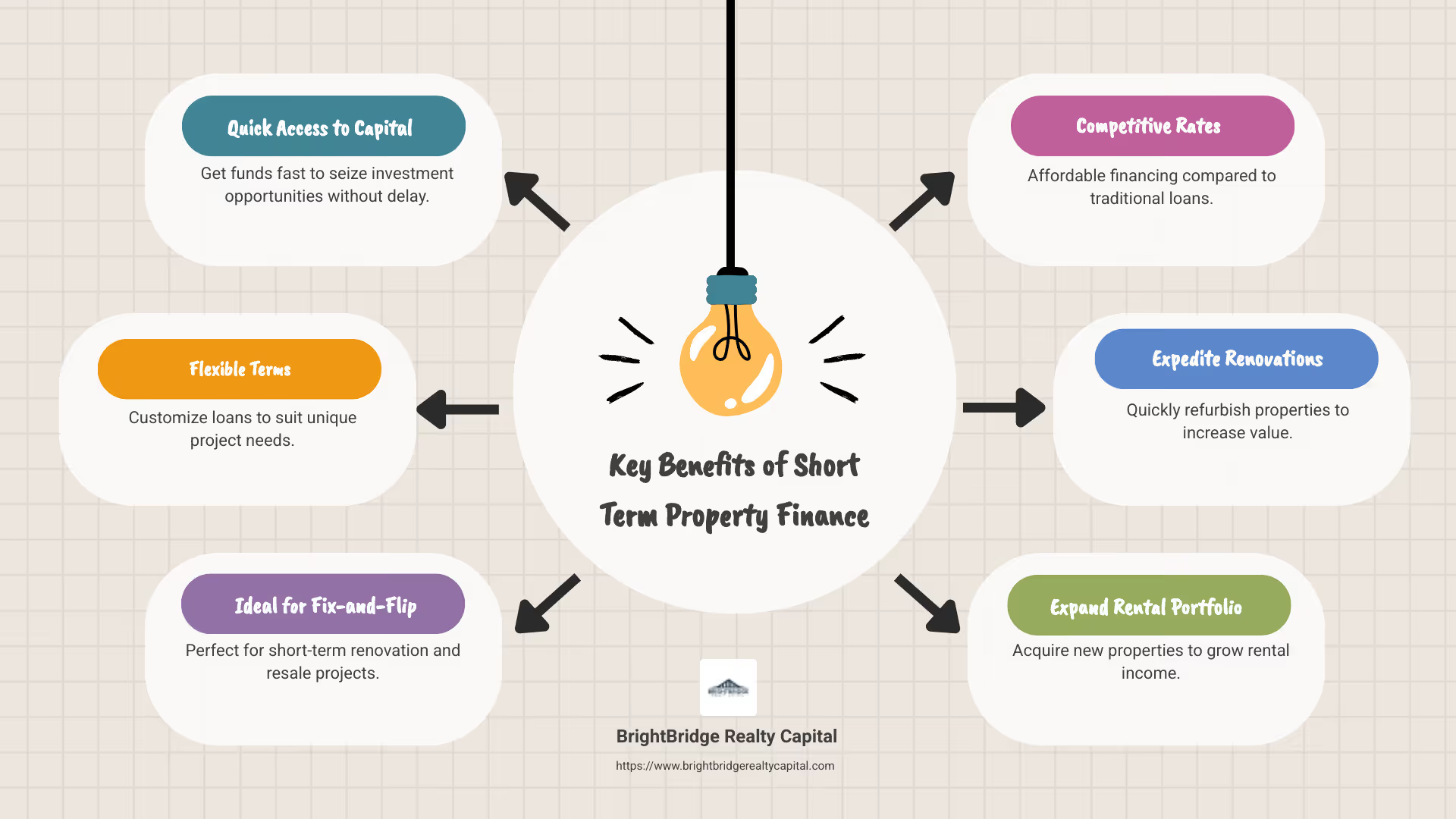

Beneficios de la financiación inmobiliaria a corto plazo

- Velocidad: Los inversores pueden conseguir financiación rápidamente, a menudo en cuestión de días. Esta velocidad es crucial cuando se compite por propiedades en un mercado caliente.

- Flexibilidad: Estos préstamos suelen tener condiciones más flexibles que las hipotecas tradicionales. Los inversores pueden negociar términos que se alineen con los cronogramas y objetivos financieros de sus proyectos específicos.

- Préstamos basados en activos: Muchos préstamos a corto plazo, como los préstamos DSCR, se centran en el potencial de ingresos de la propiedad en lugar de en los ingresos personales del prestatario. Esto facilita la calificación para los inversores con múltiples propiedades.

Riesgos a considerar

La financiación inmobiliaria a corto plazo no está exenta de riesgos. Estos préstamos suelen tener tasas de interés más altas debido a su corta duración y al riesgo percibido por los prestamistas. Además, los inversores deben asegurarse de que sus proyectos puedan completarse y venderse o refinanciarse dentro del período del préstamo para evitar tensiones financieras.

En resumen, financiación inmobiliaria a corto plazo ofrece una solución flexible y rápida para inversores inmobiliarios deseosos de capitalizar las oportunidades del mercado. Comprender los matices de cada opción de financiación puede permitir a los inversores tomar decisiones informadas y maximizar su potencial de inversión.

Tipos de financiación inmobiliaria a corto plazo

Cuando se trata de financiación inmobiliaria a corto plazo, los inversores tienen varias opciones a considerar. Cada tipo de financiación atiende diferentes necesidades y estrategias de inversión. Exploremos los tipos más comunes: préstamos de dinero fuerte, préstamos puente y préstamos DSCR.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos a corto plazo basados en activos otorgados por prestamistas privados. Son populares entre los inversores inmobiliarios por su velocidad y flexibilidad. Estos préstamos se utilizan a menudo para proyectos como reparar y voltear propiedades o renovaciones rápidas.

Características clave:

- Aprobación rápida: Los préstamos de dinero fuerte pueden aprobarse en tan solo unos días, lo que permite a los inversores actuar rápidamente ante las oportunidades.

- Términos flexibles: Dado que los ofrecen prestamistas privados, los términos pueden adaptarse a las necesidades específicas del proyecto.

- Tasas de interés más altas: Debido a su corta duración y mayor riesgo, estos préstamos suelen tener tasas de interés más altas en comparación con los préstamos tradicionales.

Préstamos puente

Los préstamos puente están diseñados para llenar el vacío entre la compra de una propiedad nueva y la venta de una existente. Son ideales para inversores que necesitan asegurar una propiedad rápidamente pero esperan financiación a más largo plazo.

Ventajas:

- Solución a corto plazo: Estos préstamos suelen tener una duración inferior a un año, lo que los convierte en una solución temporal hasta que se garantice la financiación permanente.

- Financiamiento rápido: Al igual que los préstamos de dinero fuerte, los préstamos puente son conocidos por su rápido proceso de aprobación, que es crucial en los mercados competitivos.

- Basado en garantías: La propiedad existente a menudo sirve como garantía, lo que reduce la necesidad de una verificación exhaustiva de los ingresos.

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) son un tipo de financiación basada en activos centrada en el potencial de ingresos de la propiedad. Son particularmente atractivos para inversores con múltiples propiedades o aquellos que buscan ampliar su cartera.

Beneficios:

- Centrado en los ingresos: Estos préstamos priorizan la capacidad de la propiedad para generar ingresos sobre la situación financiera personal del prestatario.

- Ampliación de la cartera: Los inversores pueden utilizar el flujo de caja positivo de las propiedades existentes para calificar para préstamos adicionales, lo que facilita el crecimiento de la cartera.

- Términos flexibles: Los préstamos DSCR ofrecen condiciones de pago flexibles, incluidas opciones como tasa fija, solo interés o pagos globales.

En conclusión, elegir el tipo correcto de financiación inmobiliaria a corto plazo Depende de las necesidades específicas del inversor, el cronograma y los objetivos del proyecto. Ya sea la velocidad de los préstamos de dinero fuerte, las capacidades puente de los préstamos puente o el enfoque basado en los ingresos de los préstamos DSCR, cada opción ofrece ventajas únicas para los inversores inmobiliarios expertos.

Cómo calificar para financiamiento inmobiliario a corto plazo

Clasificación para financiación inmobiliaria a corto plazo Implica cumplir con requisitos específicos que buscan los prestamistas. Esto es lo que necesita saber:

Puntaje de crédito

Un puntaje crediticio sólido es crucial. La mayoría de los prestamistas requieren una puntuación mínima de 660, pero una puntuación de 680 o más puede ofrecerle mejores tasas y términos. Un buen puntaje crediticio muestra a los prestamistas que usted es un prestatario responsable, lo que reduce su riesgo.

Pago inicial

Espere realizar un pago inicial mayor en comparación con los préstamos tradicionales. Por lo general, deberá realizar un pago inicial del 20 al 25 % del precio de compra de la propiedad. Esta inversión inicial muestra su compromiso y reduce el riesgo del prestamista.

Verificación de ingresos

Los prestamistas querrán ver un comprobante de ingresos para asegurarse de que usted pueda realizar los pagos del préstamo. Deberá proporcionar recibos de pago, declaraciones de impuestos y extractos bancarios. Además, los ingresos por alquiler proyectados de la propiedad pueden ser un factor importante para calificar para el préstamo. A menudo se utilizan herramientas como AirDNA y Rabbu para estimar los posibles ingresos por alquiler.

Relación deuda-ingresos

Su relación deuda-ingresos (DTI) es otro factor clave. La mayoría de los prestamistas prefieren un índice DTI inferior al 45%. Este índice les ayuda a evaluar su capacidad para gestionar deuda adicional. Si la propiedad tiene un gran potencial de ingresos, los prestamistas podrían ser más flexibles con el índice DTI.

Experiencia

Tener experiencia en la gestión de alquileres a corto plazo puede ser una ventaja. Los prestamistas pueden considerar a los inversores experimentados como menos riesgosos, especialmente si tiene un historial de inversiones inmobiliarias exitosas. En ocasiones, esta experiencia puede compensar otras áreas en las que su aplicación podría no ser tan sólida.

Al centrarse en estas áreas clave, puede mejorar sus posibilidades de calificar para financiación inmobiliaria a corto plazo. Cada prestamista puede tener requisitos ligeramente diferentes, por lo que es importante comprender lo que buscan antes de presentar la solicitud.

Beneficios y riesgos de la financiación inmobiliaria a corto plazo

Financiación inmobiliaria a corto plazo Ofrece una oportunidad única para los inversores, pero sopese los beneficios frente a los riesgos. Exploremos qué hace que estas inversiones sean atractivas y a qué debe prestar atención.

Potencial de inversión

Altos rendimientos: Uno de los mayores atractivos de la financiación inmobiliaria a corto plazo es el potencial de obtener altos rendimientos. Las propiedades en zonas vacacionales populares pueden generar importantes ingresos por alquiler, especialmente durante las temporadas altas. Por ejemplo, los alquileres a corto plazo a menudo pueden generar más ingresos en un mes que los alquileres a largo plazo en varios meses.

Flexibilidad: Estos préstamos suelen ofrecer condiciones flexibles, lo que permite a los inversores adaptar los calendarios de pago a sus necesidades de flujo de efectivo. Esta flexibilidad puede cambiar las reglas del juego, especialmente para quienes administran varias propiedades.

Diversificación de cartera: Invertir en alquileres a corto plazo puede diversificar su cartera. Las inversiones inmobiliarias suelen tener un rendimiento diferente al de las acciones o los bonos, lo que proporciona un amortiguador contra la volatilidad del mercado.

Factores de riesgo

Fluctuaciones del mercado: El mercado inmobiliario puede ser impredecible. Los cambios en la economía o el turismo local pueden afectar la demanda de alquiler y el valor de las propiedades. Esta imprevisibilidad puede provocar períodos de desocupación, lo que afectará su flujo de caja.

Tasas de interés más altas: Los préstamos a corto plazo suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Estas tasas pueden afectar sus ganancias si no se manejan con cuidado.

Desafíos regulatorios: Muchas ciudades están implementando regulaciones estrictas sobre alquileres a corto plazo. Es fundamental mantenerse informado sobre las leyes locales para evitar multas o problemas legales.

Generación de ingresos

Flujo de caja estable: Cuando se gestionan bien, los alquileres a corto plazo pueden proporcionar un flujo constante de ingresos. Muchos inversores utilizan los ingresos del alquiler para cubrir los pagos de la hipoteca, los impuestos a la propiedad y los costos de mantenimiento.

Beneficios fiscales: Los inversores pueden beneficiarse de diversas deducciones fiscales, como intereses hipotecarios, depreciación de la propiedad y gastos de mantenimiento. Estas deducciones pueden reducir significativamente su ingreso sujeto a impuestos.

Apreciación: Los bienes inmuebles generalmente se aprecian con el tiempo. A medida que aumentan los valores de las propiedades, su inversión crece, ofreciendo ganancias potenciales cuando decide vender.

En conclusión, mientras financiación inmobiliaria a corto plazo ofrece atractivas oportunidades de ingresos y crecimiento, tenga en cuenta los riesgos que conlleva. Ser consciente de estos factores puede ayudarle a tomar decisiones informadas y maximizar el potencial de su inversión.

Preguntas frecuentes sobre financiación inmobiliaria a corto plazo

¿Cuál es la relación préstamo-valor típica para la financiación inmobiliaria a corto plazo?

En financiación inmobiliaria a corto plazo, la relación préstamo-valor (LTV) es un factor crítico. Normalmente, los prestamistas ofrecen un índice LTV de hasta el 80% para préstamos de alquiler a corto plazo. Esto significa que puede pedir prestado hasta el 80% del precio de compra o del valor de tasación de la propiedad, el que sea menor. El 20% restante normalmente se requiere como pago inicial. Este índice LTV es estándar porque equilibra el riesgo del prestamista y al mismo tiempo permite a los inversores aprovechar su capital de manera efectiva.

¿Cómo afecta el índice de cobertura del servicio de la deuda (DSCR) a la elegibilidad para préstamos?

El Ratio de cobertura del servicio de la deuda (DSCR) es una métrica clave para determinar la elegibilidad de un préstamo para la financiación inmobiliaria a corto plazo. Mide la capacidad de la propiedad para generar ingresos suficientes para cubrir sus obligaciones de deuda. Un DSCR de 1 o superior indica que la propiedad produce ingresos suficientes para cubrir los pagos del préstamo. Esto la convierte en una opción atractiva para los inversores, ya que los prestamistas se centran más en el potencial de generación de ingresos de la propiedad que en el historial financiero personal del prestatario. Para préstamos de alquiler a corto plazo, es posible que algunos prestamistas ni siquiera exijan un DSCR mínimo, especialmente si la propiedad muestra un gran potencial de ingresos.

¿Pueden las propiedades rurales calificar para préstamos de alquiler a corto plazo?

Sí, las propiedades rurales pueden calificar para préstamos para alquiler a corto plazo, pero hay algunas consideraciones. Los prestamistas suelen evaluar el potencial de generación de ingresos de la propiedad, incluso en zonas rurales. Sin embargo, la ubicación puede afectar la calificación del préstamo, ya que las propiedades rurales pueden tener una dinámica de mercado diferente en comparación con las áreas urbanas o con gran actividad turística. Es fundamental demostrar la capacidad de la propiedad para atraer inquilinos y generar ingresos, ya que esto afecta la evaluación de riesgos del prestamista. Algunos prestamistas pueden exigir documentación adicional o un DSCR más alto para garantizar que la inversión sea viable en zonas menos pobladas.

En resumen, comprender los matices de financiación inmobiliaria a corto plazo puede ayudarle a gestionar las complejidades de obtener un préstamo y realizar inversiones inteligentes. Ya sea el índice LTV, el DSCR o la ubicación de la propiedad, conocer estos factores puede brindarle una ventaja en el competitivo mercado inmobiliario.

Conclusión

BrightBridge Realty Capital es su socio ideal para navegar financiación inmobiliaria a corto plazo. Nos enorgullecemos de ofrecer cierres rápidos, a menudo en una semana. Esta velocidad es crucial en el mercado inmobiliario, donde las oportunidades pueden desaparecer rápidamente. Nuestro enfoque de préstamo directo significa que no hay intermediarios, lo que nos permite ofrecer tasas competitivas difíciles de superar.

Nuestra experiencia en soluciones de financiación inmobiliaria está personalizada para satisfacer las necesidades únicas de los inversores. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, tenemos las opciones de préstamo adecuadas para usted. Nuestro proceso fluido garantiza que usted obtenga el financiamiento que necesita sin los dolores de cabeza habituales asociados con el financiamiento.

Al elegir BrightBridge Realty Capital, obtiene un socio confiable comprometido a ayudarlo a alcanzar sus objetivos de inversión. Nuestro alcance a nivel nacional garantiza que usted tenga acceso al capital sin importar dónde se encuentren sus propiedades.

¿Listo para dar el siguiente paso en su viaje de inversión? Explore nuestras opciones de préstamos y descubra cómo podemos ayudarle a tener éxito en el competitivo mercado inmobiliario.