El ABC de los préstamos inmobiliarios: una guía completa

Summary

Explore los tipos de préstamos inmobiliarios para encontrar el que mejor se adapte a sus necesidades. Obtenga más información sobre las opciones convencionales, gigantes y respaldadas por el gobierno.

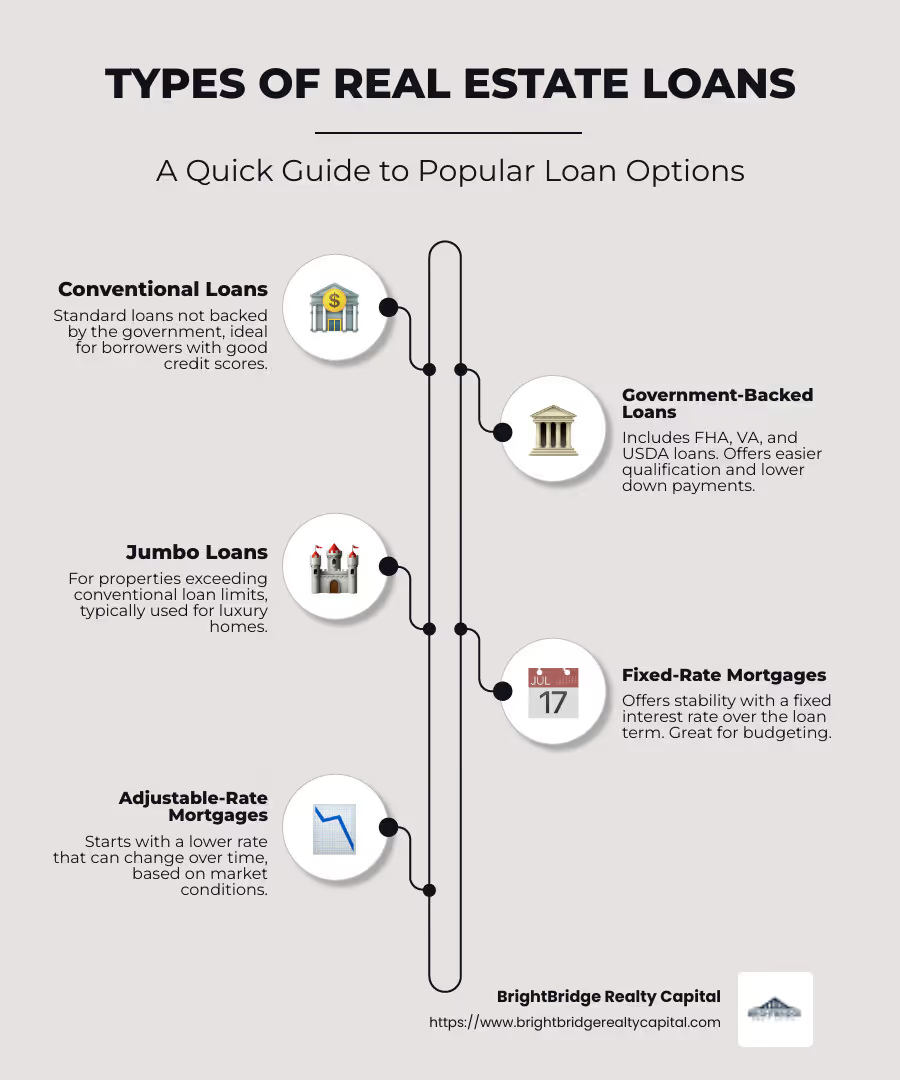

Tipos de préstamos inmobiliarios Puede resultar un poco abrumador a primera vista, pero comprenderlos es crucial para gestionar las inversiones inmobiliarias. A continuación se ofrece una descripción general rápida de los tipos más comunes:

- Préstamos convencionales: Préstamos estándar no respaldados por el gobierno.

- Préstamos respaldados por el gobierno: Incluye préstamos FHA, VA y USDA, que ofrecen pagos iniciales más bajos y estándares de calificación más fáciles.

- Préstamos jumbo: Para propiedades de alto costo, que exceden los límites de préstamos convencionales.

- Hipotecas a tipo fijo: Ofrece estabilidad con un tipo de interés constante.

- Hipotecas a tipo de interés ajustable: Comienza con una tarifa más baja que puede cambiar con el tiempo.

Financiación inmobiliaria es la columna vertebral de la inversión inmobiliaria y ofrece un camino hacia la propiedad y el crecimiento, incluso si no tiene mucho dinero en efectivo. Desde la compra de viviendas hasta la ampliación de las carteras de alquiler, la financiación proporciona el apalancamiento necesario para convertir los sueños inmobiliarios en realidad.

Invertir en bienes raíces trae numerosos beneficios. Por un lado, puede disfrutar de flujos de efectivo constantes de las propiedades en alquiler. El valor de la propiedad a menudo se aprecia con el tiempo, lo que genera ganancias a largo plazo. Y existen beneficios fiscales, como deducciones sobre los intereses hipotecarios y la depreciación, que pueden aligerar su carga fiscal.

Comprender los tipos de préstamos inmobiliarios no se trata sólo de comprender la jerga financiera. Se trata de potenciar sus proyectos inmobiliarios con las herramientas adecuadas en el momento adecuado. Ya sea que esté pensando en un proyecto de reparación y cambio o en ampliar su cartera de alquileres, el tipo de préstamo que elija puede afectar significativamente la rentabilidad de su inversión.

Al explicar los distintos préstamos, estará mejor equipado para tomar decisiones informadas, asegurando que cada proyecto inmobiliario se alinee perfectamente con sus objetivos financieros.

Tipos de préstamos inmobiliarios lista de palabras:

- hipoteca de inversión

- prestamistas hipotecarios para propiedades de inversión

- Préstamos para carteras de propiedades de alquiler

Tipos de préstamos inmobiliarios

Gestionar préstamos inmobiliarios puede parecer como aprender un nuevo idioma. Pero no te preocupes, estamos aquí para desglosarlo en términos simples. Exploremos el tipos de préstamos inmobiliarios que pueden ayudarle a lograr la propiedad de sus sueños.

Préstamos convencionales

Los préstamos convencionales son el tipo de hipoteca más común. No cuentan con el respaldo del gobierno, lo que significa que a menudo vienen con requisitos más estrictos. There are two main categories:

- Préstamos conformes: Estos cumplen con las pautas establecidas por Fannie Mae y Freddie Mac, incluidos los estándares de crédito, deuda y tamaño de los préstamos. Por lo general, es más fácil calificar para ellos si tiene un buen puntaje crediticio.

- Préstamos dudosos: Estos no cumplen con las pautas estándar e incluyen préstamos gigantes, que discutiremos a continuación.

Ventajas: Ampliamente disponibles, se pueden utilizar para una variedad de propiedades y, a menudo, tienen tasas de interés competitivas.

Contras: Requiere un puntaje crediticio de al menos 620, y si deposita menos del 20%, deberá pagar un seguro hipotecario privado (PMI).

Préstamos respaldados por el gobierno

Estos préstamos están diseñados para hacer más accesible la propiedad de vivienda:

- Préstamos de la FHA: Ideal para quienes tienen puntajes crediticios más bajos y pagos iniciales más pequeños.

- Préstamos VA: Disponible para veteranos, militares en servicio activo y sus familias, generalmente sin necesidad de pago inicial.

- Préstamos del USDA: Para compradores de viviendas rurales y suburbanas que cumplen con ciertos requisitos de ingresos.

Ventajas: Requisitos de pago inicial más bajos y calificación más fácil.

Contras: A menudo vienen con costos de seguro adicionales y restricciones de propiedad.

Préstamos jumbo

Los préstamos jumbo son para quienes compran propiedades de alto costo que exceden los límites establecidos para los préstamos convencionales. Son perfectos para casas o propiedades de lujo en áreas de alto costo como Nueva York.

Ventajas: Le permite financiar propiedades más caras.

Contras: Por lo general, requiere un puntaje crediticio más alto (a menudo 700+) y un pago inicial mayor (10-20%).

Hipotecas a tipo de interés fijo

Las hipotecas a tipo fijo ofrecen estabilidad con un tipo de interés constante durante la vigencia del préstamo. Puedes elegir entre varios plazos, como 15 o 30 años.

Ventajas: Los pagos mensuales predecibles facilitan la elaboración de presupuestos.

Contras: Generalmente tienen tasas de interés iniciales más altas en comparación con las hipotecas de tasa ajustable.

Hipotecas de tasa ajustable (ARM)

Estos comienzan con una tasa de interés más baja que puede cambiar con el tiempo, según las condiciones del mercado. Un tipo común es el ARM 5/1, donde la tasa se fija durante los primeros cinco años y luego se ajusta anualmente.

Ventajas: Pagos iniciales más bajos, lo que puede ser beneficioso si planea mudarse o refinanciar antes de que se ajuste la tasa.

Contras: Los pagos pueden aumentar significativamente si las tasas de interés suben.

Comprender estos diferentes tipos de préstamos inmobiliarios es crucial para elegir el adecuado para sus necesidades. Ya sea que esté comprando su primera casa o ampliando su cartera de inversiones, conocer los pormenores de cada opción le ayudará a tomar decisiones informadas.

Préstamos convencionales

Los préstamos convencionales son una opción popular para muchos compradores de vivienda. No están asegurados por el gobierno federal, lo que significa que deberá cumplir con ciertos criterios para calificar. Exploremos el tipos de préstamos inmobiliarios within this category.

Préstamos conformes

Los préstamos conformes son el tipo más común de préstamo convencional. Deben cumplir con las pautas establecidas por Fannie Mae y Freddie Mac, incluidos los límites al monto del préstamo. Para 2025, el límite del préstamo conforme es de $806,500 para una vivienda unifamiliar en la mayoría de las áreas.

Características clave:

- Puntaje de crédito: Normalmente se requiere una puntuación mínima de 620.

- Seguro Hipotecario Privado (PMI): Si deposita menos del 20%, necesitará el PMI. La buena noticia es que el PMI se puede eliminar una vez que alcance el 20% del valor líquido de su vivienda.

- Documentación: Esté preparado para proporcionar información detallada sobre sus ingresos, empleo y deudas.

Ventajas:

- Se puede utilizar para residencias principales, segundas residencias o propiedades de inversión.

- El PMI se puede eliminar una vez que se alcanza el nivel de capital requerido.

Contras:

- Requisitos crediticios más estrictos en comparación con los préstamos respaldados por el gobierno.

- El PMI aumenta sus costos mensuales si deposita menos del 20%.

Préstamos dudosos

Los préstamos dudosos no cumplen con las pautas estándar establecidas por Fannie Mae y Freddie Mac. Estos incluyen préstamos gigantes, que son para montos superiores a los límites del préstamo conforme. Los préstamos dudosos suelen tener tasas de interés más altas debido a su mayor riesgo.

Características clave:

- Límites de préstamo más altos: Permite financiar propiedades más caras.

- Criterios más estrictos: A menudo requiere un puntaje crediticio más alto y un pago inicial mayor.

Ventajas:

- Adecuado para áreas de alto costo donde los precios de las viviendas exceden los límites establecidos.

- Puede financiar propiedades de lujo o de alto valor.

Contras:

- Tasas de interés y tarifas más altas.

- Puede requerir reservas de efectivo y una puntuación crediticia más alta.

Comprender los matices de préstamos convencionales puede ayudarle a dirigir el mercado inmobiliario con confianza. Ya sea que elija un préstamo conforme o no conforme, es importante evaluar su situación financiera y sus objetivos para tomar la mejor decisión.

Préstamos respaldados por el gobierno

Los préstamos respaldados por el gobierno están diseñados para hacer que la propiedad de vivienda sea más accesible. Están asegurados por agencias federales, lo que significa que a menudo vienen con pago inicial bajo opciones y criterios de elegibilidad más indulgentes. Exploremos los tipos principales: Préstamos de la FHA, Préstamos VA, y Préstamos del USDA.

Préstamos de la FHA

Préstamos de la FHA están asegurados por la Administración Federal de Vivienda. Son una opción popular para los compradores de vivienda por primera vez debido a sus requisitos de puntaje crediticio más bajos y pagos iniciales más pequeños.

Características clave:

- Pago inicial: Tan bajo como 3,5%.

- Puntaje de crédito: Puntuación mínima de 580 para el pago inicial más bajo. Se pueden aceptar puntuaciones tan bajas como 500 con un pago inicial del 10%.

- Seguro hipotecario: Requiere primas de seguro hipotecario (MIP), que protegen al prestamista en caso de incumplimiento.

Ventajas:

- Calificación más fácil para aquellos con puntajes crediticios más bajos.

- Pago inicial más bajo en comparación con los préstamos convencionales.

Contras:

- MIP aumenta los costos mensuales.

- Loan limits are lower than conventional loans.

Préstamos VA

Préstamos VA están disponibles para veteranos, miembros del servicio activo y cónyuges sobrevivientes elegibles. Están garantizados por el Departamento de Asuntos de Veteranos de EE. UU.

Características clave:

- Sin pago inicial: A menudo no se requiere pago inicial.

- Sin PMI: No se requiere seguro hipotecario privado.

- Tarifa de financiación: Se requiere una tarifa de financiación única, que se puede financiar con el préstamo.

Ventajas:

- Sin pago inicial ni PMI, lo que reduce los costos iniciales.

- Tasas de interés competitivas.

Contras:

- La tarifa de financiación del VA aumenta el costo total del préstamo.

- Solo disponible para miembros militares elegibles y sus familias.

Préstamos del USDA

Préstamos del USDA están diseñados para compradores de viviendas rurales y suburbanas con ingresos de moderados a bajos. Están garantizados por el Departamento de Agricultura de EE. UU.

Características clave:

- Sin pago inicial: Financiación 100% disponible.

- Límites de ingresos: Los prestatarios deben cumplir con los requisitos de elegibilidad de ingresos.

- Ubicación: La propiedad debe estar en un área rural elegible para el USDA.

Ventajas:

- Sin pago inicial, lo que lo hace asequible para compradores de bajos ingresos.

- Costos de seguro hipotecario más bajos en comparación con los préstamos de la FHA.

Contras:

- Restringido a zonas rurales y determinadas zonas suburbanas.

- Los límites de ingresos pueden descalificar a algunos prestatarios.

Comprensión préstamos respaldados por el gobierno puede abrir puertas a la propiedad de vivienda para aquellos que tal vez no califiquen para préstamos convencionales. Estos préstamos ofrecen beneficios únicos personalizados para necesidades específicas, lo que los convierte en una opción viable para muchos aspirantes a propietarios de viviendas.

Préstamos jumbo

En áreas de alto costo, es posible que los límites de préstamos estándar no cubran el costo de una vivienda. Ahí es donde préstamos gigantes entre. Estos préstamos están diseñados para comprar casas o propiedades de lujo que exceden los límites típicos de préstamos conformes establecidos por entidades como Fannie Mae y Freddie Mac.

Zonas de alto coste y viviendas de lujo

Si está considerando una propiedad en un área de alto costo, como la ciudad de Nueva York o San Francisco, es posible que necesite un préstamo gigante. Estos préstamos son populares para viviendas de lujo, que a menudo tienen precios muy por encima del promedio. En 2024, el límite del préstamo conforme se establece en $766,000 para la mayoría de las áreas, pero puede ser más alto en lugares donde los precios inmobiliarios son elevados.

Límites de préstamo

Los préstamos jumbo le permiten pedir prestado más que los límites estándar. Sin embargo, debido a que no son conformes, vienen con requisitos más estrictos. Los prestamistas asumen más riesgos con estos préstamos ya que no pueden revenderse a entidades gubernamentales. Como resultado, requieren una investigación más exhaustiva de los prestatarios.

Requisitos de pago inicial

Una de las diferencias clave con los préstamos jumbo es el pago inicial. Si bien los préstamos conformes podrían permitir un pago inicial de tan sólo el 3 %, préstamos gigantes Por lo general, requieren un pago inicial mayor, a menudo a partir del 20% o más. Esto ayuda a mitigar el riesgo del prestamista, dados los montos de préstamo más altos.

Requisitos crediticios y financieros

Para calificar para un préstamo jumbo, necesitará un perfil financiero sólido. Esto incluye un puntaje crediticio alto, generalmente 700 o más, y una relación deuda-ingresos baja. Los prestamistas también pueden exigirle que tenga reservas de efectivo para cubrir varios meses de pagos de la hipoteca, lo que garantiza que pueda manejar los costos mensuales más altos.

Los préstamos jumbo son esenciales para financiar viviendas de lujo en áreas de alto costo, pero vienen con requisitos más estrictos. Comprenderlos puede ayudarle a gestionar bienes inmuebles de alto valor con confianza.

Hipotecas a tipo de interés fijo

Cuando se trata de tipos de préstamos inmobiliarios, hipotecas a tipo fijo son una opción popular debido a su simplicidad y previsibilidad. Con una hipoteca de tasa fija, su tasa de interés sigue siendo la misma durante toda la vigencia del préstamo. Esto significa que sus pagos mensuales de capital e intereses nunca cambiarán, lo que facilita la elaboración de presupuestos con el tiempo.

Estabilidad de los tipos de interés

La principal ventaja de las hipotecas a tipo fijo es su estabilidad de los tipos de interés. A diferencia de las hipotecas de tasa ajustable, donde las tasas pueden fluctuar, los préstamos de tasa fija fijan su tasa al principio. Esto significa que no habrá sorpresas en el futuro, incluso si las tasas de mercado suben.

Plazos de 15 y 30 años

Las hipotecas a tipo de interés fijo suelen presentarse en dos términos principales: 15 años y 30 años.

- Plazo de 15 años: Ofrece tasas de interés más bajas y le permite liquidar su préstamo más rápido. Sin embargo, los pagos mensuales serán mayores.

- Plazo de 30 años: Proporciona pagos mensuales más bajos, lo que lo hace más asequible para muchos compradores. Si bien pagará más intereses durante la vigencia del préstamo, la previsibilidad de los pagos puede ser un beneficio significativo.

Beneficios presupuestarios

Una hipoteca de tasa fija es ideal para quienes desean un pago mensual constante, lo que facilita la planificación y el presupuesto. No tendrás que preocuparte de que tus pagos aumenten, lo que puede ser un alivio, especialmente en tiempos de incertidumbre económica.

Las hipotecas de tasa fija son una opción sólida para cualquiera que busque estabilidad y previsibilidad en la financiación de su vivienda. Ya sea que elija un plazo de 15 o 30 años, el beneficio clave es saber exactamente lo que pagará cada mes, lo que le permitirá planificar sus finanzas con confianza.

Hipotecas de tasa ajustable

Hipotecas a tipo de interés ajustable (ARM) ofrecer un enfoque diferente. A diferencia de los préstamos a tasa fija, los ARM tienen tasas de interés que cambian con el tiempo. Esto puede ser un arma de doble filo, que ofrece tanto oportunidades como riesgos.

Tasas de interés variables

La característica clave de un ARM es su tipo de interés variable. Inicialmente, obtiene una tasa fija más baja durante un período determinado. Después de esto, la tarifa se ajusta según el mercado. Por ejemplo, si tienes un BRAZO 5/1, su tarifa es fija durante los primeros cinco años. Luego, se ajusta anualmente.

BRAZO 5/1

Un BRAZO 5/1 es una opción popular. Combina un período de tasa fija de cinco años con ajustes anuales posteriores. Este tipo de préstamo es atractivo si planea mudarse o refinanciar antes de que la tasa comience a cambiar. La tasa baja inicial puede ahorrarle dinero desde el principio.

Tasas iniciales más bajas

Uno de los mayores atractivos de las ARM es el tasas iniciales más bajas. Estos tipos suelen ser inferiores a los de las hipotecas de tipo fijo. Esto puede hacer que sus pagos mensuales iniciales sean más pequeños, liberando efectivo para otros gastos o inversiones.

Condiciones del mercado

Sin embargo, las ARM están estrechamente vinculadas a condiciones del mercado. Cuando el mercado es estable o las tasas de interés están cayendo, las ARM pueden resultar beneficiosas. Pero si las tasas aumentan, sus pagos pueden aumentar. Esta imprevisibilidad significa que las ARM requieren un poco más de financiación flexibilidad y tolerancia al riesgo.

En resumen, las ARM pueden ser una opción inteligente si está planeando una estadía corta en su hogar o espera que sus ingresos aumenten. Pero si prefiere la estabilidad en sus pagos, una hipoteca de tasa fija podría ser una mejor opción.

Preguntas frecuentes sobre tipos de préstamos inmobiliarios

¿Cuáles son los 4 tipos de préstamos hipotecarios?

Los cuatro principales tipos de préstamos inmobiliarios son préstamos convencionales, Préstamos de la FHA, Préstamos VA, y Préstamos del USDA.

- Préstamos convencionales: Estos no están respaldados por el gobierno. Por lo general, requieren un puntaje crediticio más alto y un pago inicial mayor. Son mejores para prestatarios con crédito sólido e ingresos estables.

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, es más fácil calificar para estos préstamos. Son ideales para compradores de vivienda por primera vez porque permiten puntajes crediticios más bajos y pagos iniciales de hasta el 3,5%.

- Préstamos VA: Están disponibles para veteranos y miembros del servicio. Respaldados por el Departamento de Asuntos de Veteranos, a menudo no requieren pago inicial ni seguro hipotecario privado.

- Préstamos del USDA: Estos préstamos son para compradores de viviendas rurales y están respaldados por el Departamento de Agricultura de EE. UU. Ofrecen tasas de interés bajas y sin pago inicial para compradores elegibles.

¿Cuáles son los beneficios de los préstamos respaldados por el gobierno?

Préstamos respaldados por el gobierno ofrecen importantes ventajas, haciendo que la propiedad de vivienda sea más accesible para muchos.

- Pago inicial bajo: Los préstamos FHA, VA y USDA a menudo requieren pagos iniciales mucho más bajos en comparación con los préstamos convencionales. En algunos casos, como los préstamos VA y USDA, no se necesita ningún pago inicial.

- Calificación más fácil: Estos préstamos están diseñados para ayudar a las personas con puntajes crediticios más bajos o fondos limitados para el pago inicial. Por ejemplo, los préstamos de la FHA son populares entre los compradores de vivienda por primera vez debido a sus requisitos crediticios indulgentes.

¿En qué se diferencian los préstamos jumbo de los préstamos convencionales?

Préstamos jumbo se diferencian de los préstamos convencionales en varios aspectos clave:

- Límites de préstamo: Los préstamos jumbo superan los límites establecidos por la Agencia Federal de Financiamiento de Vivienda (FHFA) para préstamos convencionales. En 2025, cualquier préstamo superior a $806,500 se considera jumbo en la mayoría de las áreas, y superior a $1,209,750 en áreas de alto costo.

- Pago inicial: Los préstamos gigantes a menudo requieren un pago inicial mayor, generalmente entre el 10% y el 20%, en comparación con tan solo el 3% para algunos préstamos convencionales.

- Puntaje de crédito: Los prestatarios generalmente necesitan un puntaje crediticio más alto para calificar para un préstamo jumbo. A menudo se requiere una puntuación mínima de 700, lo que refleja el mayor riesgo que estos los préstamos representan para los prestamistas.

En resumen, si va a comprar una casa de alto precio, podría ser necesario un préstamo gigante. Pero esté preparado para requisitos crediticios más estrictos y pagos iniciales más altos.

Conclusión

Navegando por el tipos de préstamos inmobiliarios Puede ser complejo, pero BrightBridge Realty Capital está aquí para simplificarle el proceso. Entendemos que las necesidades de cada inversor son únicas y por eso ofrecemos soluciones de financiación personalizadas personalizado para sus objetivos específicos.

Nuestro enfoque garantiza que usted obtenga los mejores términos posibles sin la molestia de intermediarios. Como prestamista directo, ofrecemos tasas competitivas y un proceso fluido, lo que le facilita obtener el financiamiento que necesita.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Sabemos que el tiempo puede ser crucial en el mercado inmobiliario y es por eso que a menudo cerramos acuerdos en una semana. Esta velocidad le permite aprovechar las oportunidades a medida que surgen, manteniendo su estrategia de inversión encaminada.

Ya sea que esté comprando su primera propiedad de alquiler o ampliando una cartera, nuestros servicios a nivel nacional garantizan que esté cubierto, sin importar dónde se encuentren sus propiedades de inversión.

¿Listo para explorar tus opciones? Visita BrightBridge Realty Capital para obtener más información sobre cómo podemos ayudarle a alcanzar sus objetivos de inversión inmobiliaria.