Haciendo posible el paraíso: explicación del financiamiento de propiedades vacacionales

Summary

¡Desbloquea la casa de vacaciones de tus sueños! Obtenga información sobre financiación de propiedades vacacionales, tipos de préstamos y calificaciones para hacerlo realidad.

Su camino al paraíso: por qué es importante la financiación de propiedades vacacionales

Financiación de propiedades vacacionales es la llave que abre la puerta para ser dueño de la escapada de sus sueños, un activo tangible que sirve como santuario personal y una poderosa herramienta para la creación de riqueza. En una era donde las experiencias se valoran más que nunca y el trabajo remoto ha redefinido nuestra relación con el hogar, el atractivo de una segunda propiedad nunca ha sido tan fuerte. Ya sea que esté imaginando una cabaña rústica en la montaña para retiros familiares, un condominio frente al mar bañado por el sol para obtener ingresos por alquiler o una propiedad híbrida que haga ambas cosas, la estrategia de financiamiento adecuada es el primer paso fundamental que transforma un sueño en un hecho.

El mercado ha respondido a esta creciente demanda. El sector del alquiler vacacional se ha disparado y las proyecciones muestran un crecimiento sólido y continuo. Más de la mitad de los viajeros actuales prefieren el espacio, la privacidad y el carácter único de los alquileres vacacionales a los hoteles tradicionales, lo que crea una oportunidad enorme y sostenida para los inversores inmobiliarios. Este cambio cultural ha hecho financiación de propiedades vacacionales más competitivo y accesible que nunca, con un número creciente de prestamistas que ofrecen productos especializados para esta clase de activo única.

Aquí encontrará un resumen de lo que necesita saber sobre la financiación de propiedades vacacionales:

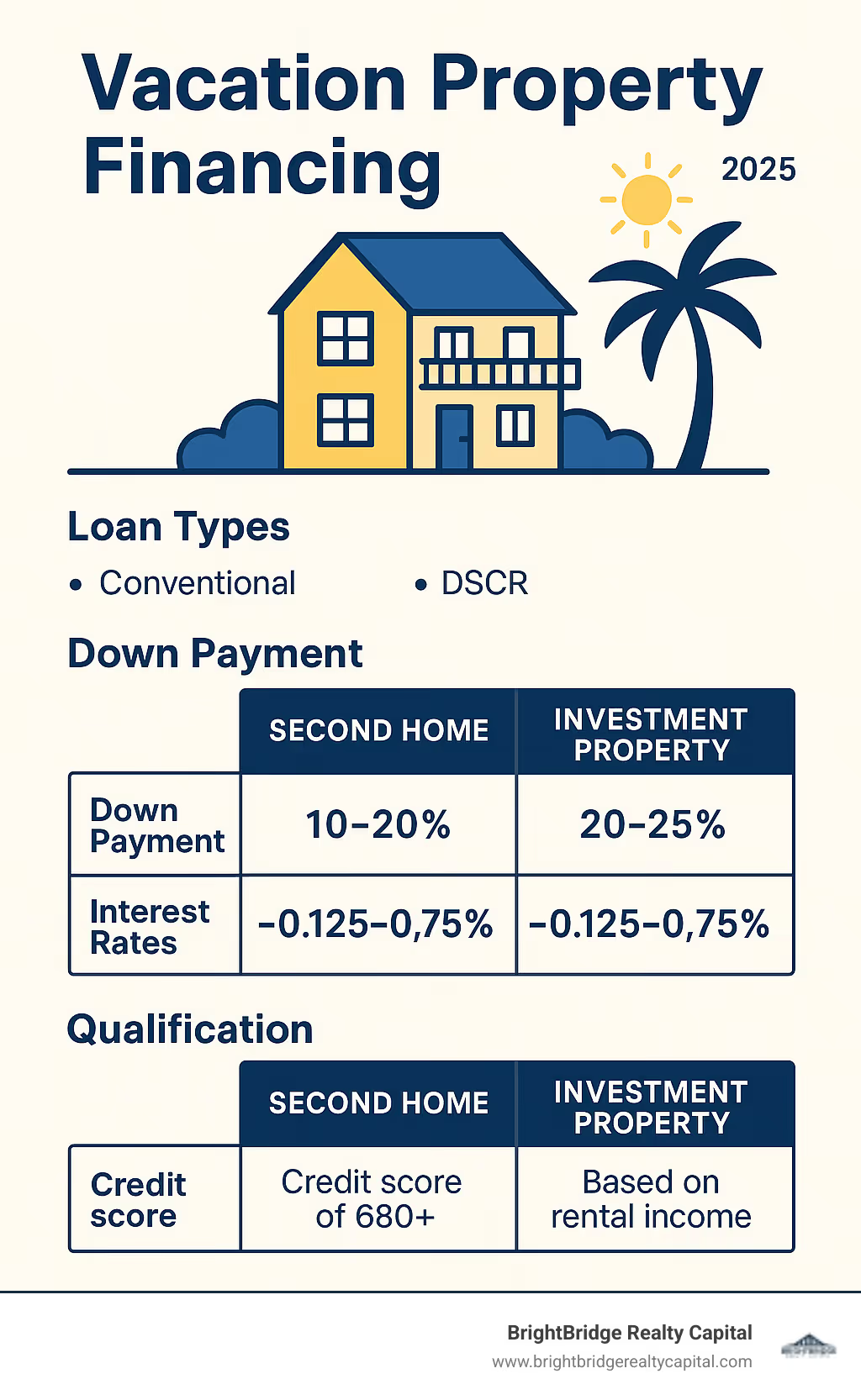

- Segundas Viviendas (Uso Personal): Por lo general, requieren un pago inicial del 10 al 20%. Las tasas de interés son ligeramente más altas que las de una residencia principal, pero el camino hacia la calificación es similar y se centra en su salud financiera personal.

- Propiedades de inversión (enfoque en alquiler): Espere necesitar un pago inicial del 20-25% o más. La calificación a menudo depende del potencial de la propiedad para generar ingresos por alquiler, no solo de su salario personal.

- Préstamos DSCR: Estos préstamos, que cambian las reglas del juego para los inversores, se centran casi exclusivamente en el flujo de caja de la propiedad (índice de cobertura del servicio de la deuda) en lugar de requerir una verificación exhaustiva de los ingresos personales.

- Tasas de interés: Como regla general, espere que las tasas sean entre un 0,125% y un 0,75% más altas que la hipoteca de su vivienda principal, lo que refleja el aumento del riesgo percibido por el prestamista.

- Puntajes de crédito: Una puntuación de 680 o más es el punto de entrada típico, mientras que puntuaciones de 720 o más garantizan las tasas y términos más favorables.

Pero aquí está el desafío fundamental: las propiedades vacacionales no se ajustan al molde hipotecario estándar y único. Los prestamistas los ven como un riesgo mayor que su residencia principal. Si surgen dificultades financieras, es mucho más probable que un prestatario incumpla con su casa en el lago que con la casa en la que vive todos los días. Este perfil de riesgo elevado significa que se aplican reglas diferentes, requisitos más estrictos y estrategias especializadas. Comprender estas distinciones no sólo es útil: es absolutamente crucial para asegurar las mejores condiciones financieras posibles y evitar errores costosos.

Como Daniel López, oficial de préstamos en BrightBridge Realty Capital, he pasado mi carrera guiando a innumerables inversores a través de las complejidades de financiación de propiedades vacacionales. He ayudado a clientes a obtener préstamos para todo, desde retiros familiares personales hasta florecientes carteras de alquiler a corto plazo. Mi experiencia me ha demostrado consistentemente que la preparación adecuada, una comprensión clara del panorama crediticio y un préstamo bien estructurado pueden convertir sueños ambiciosos de propiedades vacacionales en realidades tangibles y rentables.

Financiación de propiedades vacacionales términos que necesitas:

Comprender el panorama: casa de vacaciones frente a propiedad de inversión

He aquí una distinción fundamental que hace tropezar a muchos aspirantes a compradores: no todas las propiedades vacacionales son iguales a los ojos de un prestamista. La forma en que piensa utilizar la escapada de sus sueños (su principal motivación para comprar) cambia por completo el panorama de su financiación de propiedades vacacionales opciones, requisitos y costos a largo plazo. Antes incluso de mirar una solicitud de préstamo, debes tener claro este punto.

Piénselo desde la perspectiva del prestamista. Básicamente, hacen una pregunta simple: "¿Está comprando un lugar para relajarse o está comprando un negocio?" Su respuesta a esta pregunta lo determina todo, desde el monto de su pago inicial y la tasa de interés que pagará hasta el tipo de documentación que deberá proporcionar.

Analicemos las tres clasificaciones principales de propiedades que utilizan los prestamistas.

1. Residencia principal: Esta es la categoría más simple. Es la casa en la que vive la mayor parte del año, la dirección que figura en su licencia de conducir y el lugar donde está registrado para votar. Los prestamistas ofrecen las mejores condiciones para las residencias principales porque la motivación del prestatario para seguir haciendo los pagos es mayor. Nadie quiere perder el techo sobre su cabeza, lo que lo convierte en el préstamo de menor riesgo para una institución financiera.

2. Segunda Vivienda: Este es su escape personal: la cabaña de fin de semana, la casa en la playa para las vacaciones de verano o el refugio en la montaña para la temporada de esquí. Si bien puedes alquilarlo durante un par de semanas al año para compensar los costos (más sobre esto más adelante), su propósito principal es para tu propio disfrute. Para hacer cumplir esta distinción, la mayoría de los prestamistas aplican una "regla de las 50 millas", que exige que la segunda vivienda esté al menos a 50 millas de su residencia principal. Esto ayuda a demostrar que es una escapada genuina, no simplemente otra propiedad en la misma calle que podría ser un alquiler disfrazado. Los prestamistas también buscarán características de propiedad consistentes con un lugar de vacaciones (por ejemplo, ubicada en una zona turística). Quieren asegurarse de que usted no esté intentando utilizar la financiación más favorable para una segunda vivienda para comprar una propiedad puramente de inversión.

3. Propiedades de inversión: Esta categoría tiene que ver con el dinero. Está comprando esta propiedad específicamente para generar ingresos a través de alquileres, ya sean inquilinos a largo plazo con un contrato de arrendamiento anual o una puerta giratoria de inquilinos de vacaciones a corto plazo en plataformas como Airbnb y Vrbo. El desempeño financiero de la propiedad (su capacidad para generar un flujo de efectivo positivo) es lo que más importa, no cuánto disfrutará personalmente al hospedarse allí. De hecho, para muchos préstamos de inversión, el prestamista asume que usted no los utilizará personalmente en absoluto.

De un perspectiva del prestamista, esta distinción se trata enteramente de evaluación de riesgos. Construyen una jerarquía de riesgos:

- Riesgo más bajo: Residencia principal. Vives allí, así que lucharás por conservarlo.

- Riesgo moderado: Segunda Vivienda. Es un lujo, no una necesidad. Si el dinero escasea, podría ser lo primero que se pierda. El riesgo es mayor que el de su vivienda principal, pero aún está anclado en su solidez financiera personal.

- Mayor riesgo: Propiedad de inversión. Su éxito no sólo está ligado a sus finanzas sino también a las condiciones del mercado externo, las tasas de desocupación, las regulaciones locales cambiantes y la calidad de sus inquilinos o invitados. Esta volatilidad la convierte en la propuesta más riesgosa para un prestamista.

Esta evaluación de riesgos afecta directa y significativamente los términos de su préstamo, los requisitos de pago inicial y las tasas de interés. Un mayor riesgo percibido significa que los prestamistas exigen más protección por adelantado en forma de un pago inicial mayor y cobran una tasa de interés más alta para compensar ese riesgo.

En qué se diferencia el financiamiento para cada tipo de propiedad

El camino de financiación que usted tome variará drásticamente según la clasificación de su propiedad. Comprender estas diferencias es la clave para ahorrar miles de dólares y prepararse para el éxito.

Préstamos convencionales para segunda vivienda: Esta es la ruta más común para casas de vacaciones personales. El proceso es similar al de obtener su hipoteca principal, pero con algunos ajustes clave. A menudo puedes calificar con tan solo 10% de descuento, siempre que tenga un perfil crediticio sólido (generalmente un puntaje FICO de 680 o más, con los mejores términos reservados para 720+). Sin embargo, prepárate para tipos de interés que son aproximadamente entre un 0,125% y un 0,375% superiores a los de una residencia principal. El proceso de suscripción se centra directamente en su panorama financiero personal: sus ingresos estables, su historial crediticio y su relación deuda-ingresos (DTI) general. Los prestamistas deben estar seguros de que usted puede pagar tanto su hipoteca principal como el pago de esta nueva segunda vivienda sin depender de ningún ingreso potencial por alquiler. Normas de ocupación son estrictos; Es probable que tenga que firmar un documento al cierre afirmando que tiene la intención de ocupar la propiedad durante una parte del año para uso personal. Tergiversar una propiedad de inversión como segunda vivienda es fraude hipotecario, un delito grave.

Préstamos para propiedades de inversión: Cuando usted compra un negocio, necesita un préstamo orientado al negocio. Los requisitos son más estrictos. Casi siempre necesitarás un pago inicial de 20% a 25% o más. Los tipos de interés suelen ser Entre un 0,5% y un 0,75% más que los préstamos hipotecarios convencionales, lo que refleja el mayor riesgo del prestamista. La diferencia más significativa está en el proceso de suscripción. Si bien su crédito personal sigue siendo importante, la atención se desplaza de sus ingresos personales al potencial de generación de ingresos de la propiedad. Los prestamistas realizarán un análisis detallado del Ratio de cobertura del servicio de la deuda (DSCR), que es una fórmula para determinar si los ingresos brutos por alquiler proyectados de la propiedad pueden cubrir cómodamente sus gastos totales, incluido el pago de la hipoteca, los impuestos, el seguro y las tarifas de la Asociación de propietarios. A menudo se requiere una proporción de 1,25 o más, lo que significa que se espera que la propiedad genere un 25% más de ingresos que sus gastos. Este enfoque en el desempeño de la propiedad es lo que hace que los préstamos DSCR sean tan poderosos para los inversores inmobiliarios.

Comprender estas distinciones desde el principio no es negociable. Le permite elegir la estrategia de financiación adecuada, establecer expectativas realistas y acercarse a los prestamistas con la información correcta. Ya sea que esté planeando vacaciones familiares o construyendo un imperio de alquiler, saber cómo ven los prestamistas su compra es el primer y más importante paso hacia el éxito financiación de propiedades vacacionales.

Su guía para opciones de financiación de propiedades vacacionales

Encontrar lo correcto financiación de propiedades vacacionales No tiene por qué sentirse como si estuvieras navegando por un laberinto. Piense en ello como elegir el destino de vacaciones perfecto: no existe una mejor respuesta, pero sí una combinación perfecta para sus objetivos específicos, su situación financiera y su tolerancia al riesgo. La clave es comprender su objetivo principal desde el principio. ¿Está comprando un refugio acogedor para escapadas familiares personales? ¿O está adquiriendo un activo diseñado para generar un flujo constante de ingresos por alquiler? Su uso previsto es la brújula que le guiará hacia el producto de préstamo adecuado.

Repasemos las principales vías de financiación, desglosando los mecanismos, los pros y los contras de cada una para que pueda elegir con confianza la que se alinee con sus sueños y su billetera.

Préstamos especializados para propiedades vacacionales (para segundas viviendas)

Si su objetivo principal es el disfrute personal, buscará préstamos que se incluyan en la categoría de "segunda vivienda". Estos préstamos convencionales los ofrecen la mayoría de los bancos y prestamistas hipotecarios y funcionan de manera similar a una hipoteca de vivienda principal, pero con una suscripción adaptada a una residencia no principal.

- Hipotecas a tipo de interés fijo: Esta es la opción más popular y ofrece la estabilidad y tranquilidad de un pago mensual predecible. Su tasa de interés está fijada durante todo el plazo del préstamo (generalmente 15 o 30 años), lo que facilita presupuestar los gastos de su segunda propiedad sin preocuparse por las fluctuaciones del mercado. Un plazo de 30 años ofrece un pago mensual más bajo, mientras que un plazo de 15 años genera capital más rápido y ahorra una cantidad significativa en el interés total pagado.

- Hipotecas de tasa ajustable (ARM): Las ARM pueden ser una opción atractiva para algunos compradores. Ofrecen una tasa de interés inicial más baja por un período fijo, comúnmente 5, 7 o 10 años (conocido como ARM 5/1, 7/1 o 10/1). Después de este período inicial, la tasa se ajusta anualmente con base en un índice de mercado específico. Los pagos iniciales más bajos pueden liberar efectivo para amueblar, renovaciones o crear un fondo de reserva. Sin embargo, debe sentirse cómodo con el riesgo de que sus pagos puedan aumentar significativamente una vez finalizado el período fijo. Las ARM suelen ser mejores para los compradores que planean vender la propiedad antes de que comience el período de ajuste o que tienen una alta tolerancia al riesgo.

- Tasas de interés competitivas: Si bien las tarifas para segundas residencias son más altas que para residencias principales, siguen siendo muy competitivas. La prima que pagará normalmente oscila entre el 0,125% y el 0,375%, según su puntaje crediticio, su pago inicial y el prestamista.

- Requisitos de calificación: La suscripción de un préstamo para una segunda vivienda depende exclusivamente de usted. Los prestamistas profundizarán en sus finanzas personales, buscando puntajes crediticios sólidos (idealmente 720+), una relación deuda-ingresos (DTI) baja y reservas de efectivo sustanciales. Deben estar seguros de que usted puede afrontar cómodamente ambas hipotecas sin la ayuda de posibles ingresos por alquiler.

DSCR y préstamos para propiedades de inversión

Cuando el propósito principal de su propiedad vacacional es ser un negocio, las opciones de financiamiento cambian por completo. Préstamos para propiedades de inversión están diseñados para este propósito, y la herramienta más poderosa en esta categoría es el préstamo DSCR.

- Pagos iniciales más altos: La barrera de entrada es mayor. Espere depositar al menos un 20-25%. Esta inversión inicial mayor reduce el riesgo del prestamista y demuestra su compromiso con el éxito financiero de la propiedad.

- Tasas de interés basadas en el riesgo: Como reflejo de la incertidumbre adicional de un negocio de alquiler, estas tasas suelen ser entre un 0,5% y un 0,75% más altas que las de los préstamos convencionales para segunda vivienda. La tasa final dependerá del DSCR de la propiedad, su puntaje crediticio y la relación préstamo-valor.

- El poder del índice de cobertura del servicio de la deuda (DSCR): Este es el punto de inflexión. DSCR es un cálculo simple: Ingresos anuales proyectados por alquiler/deuda hipotecaria anual. Un DSCR de 1,0 significa que los ingresos cubren exactamente la deuda. La mayoría de los prestamistas exigen un DSCR de 1,25 o superior. Por ejemplo, si los pagos hipotecarios anuales (PITI) de la propiedad son de $24 000, un prestamista querría ver un ingreso de alquiler proyectado de al menos $30 000 ($24 000 x 1,25). La proyección de ingresos suele estar determinada por el análisis de alquiler de un tasador profesional o por datos de servicios como AirDNA.

- Verificación de ingresos flexible: Aquí es donde realmente brillan los préstamos DSCR. Debido a que el préstamo califica según el flujo de efectivo de la propiedad, los prestamistas no necesitan examinar sus declaraciones de impuestos personales, formularios W-2 o recibos de pago. Esta es una gran ventaja para los inversores autónomos, los jubilados o cualquier persona con una situación financiera compleja que no parezca clara en una solicitud estándar.

- Flujo de caja de la propiedad como calificación: La propiedad en sí, no su trabajo, se convierte en la principal herramienta de calificación. Si puede encontrar una propiedad que tenga un DSCR sólido, probablemente pueda financiarla, independientemente de su documentación de ingresos personales.

Aprovechando sus activos existentes

A veces, la solución de financiación más eficiente se encuentra en su cartera existente. Usar el valor líquido de su residencia principal u otros activos puede proporcionarle capital rápido y flexible para la compra de su propiedad vacacional.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Una HELOC funciona como una tarjeta de crédito garantizada por el valor líquido de su vivienda. Se le aprueba una línea de crédito máxima y puede retirar fondos según sea necesario durante un "período de retiro" (generalmente 10 años). Sólo paga intereses sobre la cantidad que ha pedido prestado. Esta flexibilidad es perfecta para cubrir un pago inicial, financiar renovaciones o tener una fuente de efectivo disponible para futuras oportunidades de inversión.

- Refinanciación con retiro de efectivo: Esto implica reemplazar su hipoteca principal actual por una nueva y más grande y tomar la diferencia en efectivo. Esto proporciona una suma global de dinero a una tasa de interés fija. Esta estrategia funciona mejor cuando las tasas hipotecarias actuales son bajas, lo que le permite potencialmente refinanciar a una mejor tasa y al mismo tiempo acceder a efectivo. Tenga en cuenta los costos de cierre, que pueden ser sustanciales.

- Préstamos basados en activos (préstamos de cartera): Para las personas con un alto patrimonio neto, un préstamo de cartera (o un préstamo sobre activos pignorados) puede ser una herramienta poderosa. En lugar de pedir prestado sobre bienes raíces, pide prestado sobre el valor de su cartera de acciones y bonos. Estos préstamos suelen ofrecer tasas muy competitivas y financiación rápida con un papeleo mínimo, ya que los activos son líquidos y están en manos de la institución crediticia. Esto le permite acceder a capital sin tener que vender sus inversiones y generar impuestos sobre las ganancias de capital.

En BrightBridge Realty Capital, entendemos que los inversores sofisticados necesitan soluciones creativas y flexibles. Nuestro préstamos de alquiler se basan en el modelo DSCR y nuestro préstamo puente estabilizado Las opciones pueden proporcionar capital a corto plazo para adquirir o reposicionar una propiedad cuando el financiamiento tradicional no se ajusta a su cronograma o estrategia.

Calificación para su préstamo para vivienda vacacional

Imagínate esto: has encontrado la cabaña perfecta junto al lago o esa encantadora cabaña frente al mar con la que has estado soñando. Su corazón está decidido, pero ahora viene el paso más crítico: demostrarles a los prestamistas que usted es un prestatario calificado y confiable, listo para financiación de propiedades vacacionales. Piense en este proceso como la construcción de un caso integral para su estabilidad financiera. Es como prepararse para una entrevista de trabajo importante, excepto que esta entrevista podría brindarle las llaves de su paraíso personal.

El proceso de calificación no está diseñado para resultar intimidante. Es un sistema de controles y contrapesos que garantiza que usted pueda permitirse cómodamente la propiedad de sus sueños sin sobrecargar sus finanzas. Los prestamistas quieren que usted tenga tanto éxito como usted; un prestatario exitoso es un cliente rentable, mientras que una ejecución hipotecaria es una pérdida para todos los involucrados.

Aquí tienes un consejo profesional que te dará una ventaja significativa: obtén totalmente preaprobado incluso antes de empezar a buscar una casa en serio. No confunda esto con una simple precalificación, que a menudo es sólo una estimación rápida y no verificada. Una aprobación previa implica enviar sus documentos financieros para la revisión de un asegurador. El resultado es un compromiso condicional del prestamista por un monto de préstamo específico. Esto demuestra a los vendedores que usted es un comprador serio y creíble y le permite comprar con confianza, sabiendo exactamente cuál es su presupuesto. Muchos prestamistas ofrecen procesos de aprobación previa en línea simplificados que pueden fijar su tasa y aclarar su presupuesto desde la comodidad de su hogar.

Criterios clave de elegibilidad para el financiamiento de propiedades vacacionales

Al suscribir un préstamo para una propiedad vacacional, los prestamistas examinan meticulosamente cuatro pilares de su salud financiera. Dominar estos elementos es clave para una aprobación sin problemas.

- Puntaje de crédito: Esta es su boleta de calificaciones financieras. Para la mayoría de los préstamos para casas vacacionales, necesitará un puntaje FICO de al menos 680. Sin embargo, para obtener las mejores tasas de interés y las condiciones más favorables, debe aspirar a una puntuación de 720 o superior. Una puntuación superior a 760 lo ubica en el nivel superior de prestatarios. Si su puntuación es inferior a 680, no se desespere. Algunos prestamistas especializados, en particular aquellos que ofrecen préstamos DSCR para propiedades de inversión, pueden trabajar con puntajes de alrededor de 600, pero debe esperar pagar una tasa de interés más alta y es posible que necesite un pago inicial mayor.

- Relación deuda-ingresos (DTI): Su índice DTI les dice a los prestamistas qué porcentaje de su ingreso mensual bruto ya está comprometido con los pagos de la deuda. Para calcularlo, suma todas sus obligaciones de deuda mensuales (hipoteca actual, pagos del automóvil, préstamos estudiantiles, mínimos de tarjetas de crédito y el pago propuesto para la nueva casa de vacaciones) y lo divide por su ingreso mensual bruto. La mayoría de los prestamistas prefieren un ratio DTI de 43% o menos, aunque algunos pueden llegar hasta el 50% para prestatarios excepcionalmente fuertes. Un DTI más bajo demuestra que tiene suficiente flujo de caja para afrontar otro pago mensual sin estrés.

- Reservas de efectivo: Esta es su red de seguridad financiera. Los prestamistas deben asegurarse de que usted tenga suficientes activos líquidos para cubrir los pagos de la hipoteca si enfrenta gastos inesperados o una pérdida temporal de ingresos. Para una propiedad vacacional, los requisitos son más estrictos. Por lo general, deberá mostrar suficiente efectivo en cuentas de ahorro, corrientes o de inversión no relacionadas con la jubilación para cubrir 2-6 meses de pagos (PITI) para ambos su residencia principal y la nueva propiedad de vacaciones. Este colchón proporciona al prestamista la confianza de que usted no incumplirá a la primera señal de problemas.

- Ingresos estables y verificables: Los prestamistas anhelan la previsibilidad. Por lo general, quieren ver al menos dos años de empleo constante, preferiblemente en la misma industria. Si es un empleado W-2 asalariado o por horas, esto es sencillo. Si trabaja por cuenta propia o depende en gran medida de comisiones o bonificaciones, prepárese para un mayor escrutinio. Los prestamistas querrán ver dos años de declaraciones de impuestos y probablemente promediarán sus ingresos durante ese período para garantizar que sean estables y puedan continuar.

Expectativas de pago inicial y tasas de interés

La cantidad que deberá aportar a la mesa de cierre y la tasa de interés que obtendrá están directamente relacionadas con el uso previsto de la propiedad.

- Por un segunda residencia (uso personal), a menudo puede obtener un préstamo con tan solo 10% de descuento, especialmente con un puntaje crediticio alto. Esto hace que la propiedad de una casa de vacaciones sea más accesible de lo que mucha gente supone. Sin embargo, es casi seguro que pagar menos del 20% requerirá que usted pague Seguro Hipotecario Privado (PMI), una tarifa mensual adicional que protege al prestamista hasta que haya acumulado el 20% del capital de la propiedad.

- Por un propiedades de inversión, el pago inicial estándar es 20% a 25%. Algunos prestamistas pueden ofrecer programas con un pago inicial del 15%, pero el 20% es el punto de referencia que ofrece más opciones y mejores condiciones. Esta mayor posición de capital es la principal defensa del prestamista contra el mayor riesgo de una propiedad de inversión.

Las tasas de interés siguen una lógica similar. Tarifas de segunda residencia suelen ser entre un 0,125 % y un 0,375 % más altas que las tarifas de vivienda principal. Tasas de propiedades de inversión son aún más altos, a menudo entre un 0,5% y un 0,75% o más por encima de las mejores tasas hipotecarias primarias. Esto se conoce como fijación de precios basada en el riesgo.

Documentación requerida para su solicitud

La organización es su mejor amiga durante el proceso de solicitud. Reunir su documentación con anticipación puede acelerar drásticamente su aprobación y reducir el estrés. Crea una carpeta digital y ten estos documentos listos para usar:

- Documentación de ingresos:

- Empleados W-2: recibos de pago de los últimos 30 a 60 días, formularios W-2 de los últimos dos años y declaraciones de impuestos federales de los últimos dos años.

- Trabajadores por cuenta propia: dos años de declaraciones de impuestos personales y comerciales (todas las páginas y anexos), un estado de pérdidas y ganancias (P&L) del año hasta la fecha y un balance comercial actual.

- Documentación de Activos (Estados Financieros):

- Dos meses de estados de cuenta para todas las cuentas corrientes y de ahorro.

- Dos meses de estados de cuenta para cualquier cuenta de inversión o jubilación (por ejemplo, 401(k), IRA, cuentas de corretaje). Esté preparado para mostrar todas las páginas, incluso las que están en blanco.

- Información de deuda:

- Una lista completa de todos los pagos mensuales de deuda con saldos actuales (préstamos para automóviles, préstamos para estudiantes, tarjetas de crédito).

- Su estado de cuenta hipotecario más reciente para su residencia principal.

- Si corresponde, documentación para pagos de pensión alimenticia o manutención infantil.

- Documentos relacionados con la propiedad (si tiene contrato):

- El contrato de compraventa totalmente ejecutado.

- Información de contacto del agente inmobiliario y del vendedor.

- Otros documentos potenciales:

- Carta de regalo: Si un familiar le regala fondos para el pago inicial, necesitará una carta firmada por él indicando que el dinero es un regalo y no un préstamo.

- Cartas de Explicación (LOX): Esté preparado para escribir explicaciones breves sobre cualquier consulta crediticia reciente, brechas laborales o depósitos grandes e inusuales en sus cuentas bancarias.

Tener este paquete listo demuestra a los prestamistas que usted es un prestatario serio, organizado y preparado, lo que facilita todo el proceso de aprobación y lo acerca un paso más a las llaves de su propiedad vacacional.

Navegando por la propiedad: consideraciones legales y fiscales

¡Lo has hecho! Tu financiación de propiedades vacacionales está aprobado, usted ha firmado los documentos de cierre y las llaves están en su mano. La tentación es comenzar inmediatamente a planificar su primera escapada o redactar su anuncio en Airbnb. Pero antes de hacerlo, es crucial abordar la importante tarea de ser propietario. Esta es la "letra pequeña" de ser propietario de una casa de vacaciones, y comprenderla es esencial para proteger su inversión, maximizar sus beneficios financieros y mantenerse en el lado correcto de la ley.

Las reglas de tránsito cambian drásticamente según el uso que se haga de la propiedad. Una cabaña de fin de semana que sigue siendo un retiro familiar privado recibe un trato muy diferente a un bullicioso alquiler a corto plazo. Analicemos el panorama fiscal y legal crítico que necesita dominar.

Comprender las implicaciones fiscales

El IRS tiene reglas específicas y complejas para las propiedades vacacionales, pero también ofrecen algunos beneficios sorprendentemente generosos si sabes cómo aprovecharlos. Su situación fiscal dependerá completamente de cuántos días utilice la propiedad personalmente frente a cuántos días la alquile.

La regla de los 14 días (la laguna jurídica de los "ingresos libres de impuestos"): Este es uno de los mejores beneficios del código fiscal para propietarios de viviendas vacacionales. Según el pautas oficiales del IRS, si alquila su propiedad por 14 días o menos Durante el año, no es necesario que informe esos ingresos por alquiler al IRS. Está completamente libre de impuestos. Si gana $5,000 alquilando su casa en el lago durante dos semanas durante el verano, esos $5,000 son suyos, sin adeudar impuestos. ¿El truco? Tampoco puede deducir ningún gasto relacionado con el alquiler (como gastos o comisiones de limpieza). Una vez que alquila por un día 15, las reglas cambian por completo y todos los ingresos por alquiler pasan a estar sujetos a impuestos.

La Propiedad de Uso Mixto (Alquilada Más de 14 Días): Una vez que cruza el umbral de alquiler de 14 días, el IRS considera su propiedad un negocio. Esto significa que debes declarar todos los ingresos por alquiler, pero también abre un mundo de gastos deducibles. Puede deducir la "parte del alquiler" de sus costos, incluyendo:

- Intereses hipotecarios

- Impuestos sobre la propiedad

- Seguro

- Servicios públicos (electricidad, agua, internet)

- Reparaciones y mantenimiento

- Honorarios de limpieza y administración de la propiedad

- Suministros (papel higiénico, jabón, café)

- Tarifas de publicidad y plataforma (por ejemplo, tarifas de servicio de Airbnb)

Para calcular la parte deducible, debes distribuir los gastos entre uso personal y uso de alquiler. Por ejemplo, si utilizó la propiedad durante 30 días personales y la alquiló durante 90 días, el porcentaje de uso de alquiler es del 75 % (90 días de alquiler / 120 días de uso total). Luego podría deducir el 75% de sus gastos elegibles de sus ingresos por alquiler.

Depreciación: La poderosa deducción no monetaria: Este es el beneficio fiscal más importante para los propietarios de propiedades de inversión. El IRS le permite deducir una parte del costo de su propiedad (el valor del edificio, no del terreno) cada año para tener en cuenta el desgaste. Para propiedades residenciales, esto se hace durante 27,5 años. Para una propiedad con un valor de construcción de $400.000, esto podría significar una deducción de más de $14.500 por año ($400.000 / 27,5). Esta es una deducción "fantasma": no gasta dinero en efectivo, pero puede reducir significativamente sus ingresos por alquiler sujetos a impuestos, lo que a veces crea una pérdida en papel que puede compensar otros ingresos.

El mantenimiento de registros no es negociable: Para reclamar estas deducciones, debe mantener registros meticulosos. Cada recibo, cada factura de servicios públicos y un registro detallado de los días de uso personal versus los días de alquiler son esenciales. Utilice una hoja de cálculo o un software de contabilidad para realizar un seguimiento de todo desde el primer día.

Leyes, regulaciones y asociaciones de propietarios locales

Si bien las normas tributarias federales son consistentes, el entorno regulatorio local es un mosaico que puede ser complejo y está cambiando rápidamente. Muchas comunidades, preocupadas por la asequibilidad de la vivienda y el carácter del vecindario, están tomando medidas enérgicas contra los alquileres a corto plazo (STR).

- Zonificación y Licencias: Antes de comprar, debes verificar que se permiten alquileres a corto plazo en esa zona específica. Muchas ciudades y condados ahora requieren un licencia o permiso de alquiler a corto plazo para operar legalmente. Estos a menudo vienen con tarifas de solicitud, renovaciones anuales y estrictos requisitos de cumplimiento.

- Límites de ocupación y uso: Los municipios suelen imponer límites estrictos al número de huéspedes, al número de días de alquiler al año o incluso al número de contratos de alquiler independientes que se pueden tener. Por ejemplo, algunas ciudades turísticas pueden limitar los alquileres a 90 días al año.

- Impuestos: Esté preparado para recaudar y remitir a nivel local y estatal impuestos de alojamiento o impuestos de ocupación transitoria. Son similares a los impuestos que se pagan en un hotel y pueden añadir entre un 5 y un 15 % al coste de una reserva. No hacerlo puede resultar en sanciones severas.

- Reglas de la Asociación de Propietarios de Viviendas (HOA): Este es un obstáculo crítico y a menudo pasado por alto. Incluso si la ciudad permite los STR, su HOA puede tener sus propios convenios y restricciones que los prohíban por completo o impongan su propio conjunto de reglas y tarifas. Obtenga siempre una copia de los documentos de la HOA y revise las restricciones de alquiler antes de hacer una oferta.

- Seguros Especializados: Su póliza estándar para propietarios de viviendas no cubrirá la actividad de alquiler comercial. Deberá asegurar un política del propietario (para alquileres a largo plazo) o un especializado póliza de seguro de alquiler a corto plazo. Esto es esencial para protegerlo de reclamaciones de responsabilidad (por ejemplo, un huésped resbalándose y cayendo) y daños a la propiedad causados por los inquilinos.

El resultado final: la debida diligencia es primordial. Antes de finalizar tu financiación de propiedades vacacionales, usted o su agente de bienes raíces deben investigar a fondo las regulaciones locales vigentes y las reglas de la HOA. La inversión de sus sueños puede convertirse rápidamente en una pesadilla legal si se salta este paso.

Preguntas frecuentes sobre financiación de propiedades vacacionales

Abordemos algunas de las preguntas prácticas más comunes que escucho de clientes que navegan por el mundo de financiación de propiedades vacacionales. Estas son las preocupaciones del mundo real que pueden marcar la diferencia entre un proceso fluido y uno estresante.

¿Cuánto pago inicial necesito realmente para una casa de vacaciones?

Esta es la pregunta más frecuente y la respuesta realmente depende de la clasificación del inmueble. Hay buenas noticias si estás comprando un retiro personal. Para una propiedad clasificada como segunda residencia, a menudo puedes conseguir un préstamo convencional con tan solo un 10% de descuento. Esta es una gran ventaja que hace que la propiedad sea más accesible. Sin embargo, esto requiere un perfil financiero sólido, particularmente una puntuación crediticia alta (720+). Si deposita menos del 20%, deberá pagar un seguro hipotecario privado (PMI), que aumenta su pago mensual.

Por un propiedades de inversión, el estándar es mucho más alto. Los prestamistas quieren ver más de su propio capital en riesgo, por lo que debe esperar pagar 20% a 25%. Algunos prestamistas especializados, como los que ofrecen préstamos DSCR, pueden tener programas que permiten un pago inicial del 15%, pero a menudo conllevan tasas de interés o tarifas más altas. El rango del 20-25% es el punto óptimo que le dará acceso a los programas de préstamos más competitivos.

¿Las tasas de interés son siempre más altas para un préstamo para una casa de vacaciones?

Sí, debería esperar pagar una tasa de interés más alta que la que pagaría por una hipoteca sobre su residencia principal. Los prestamistas consideran que estos préstamos conllevan más riesgo. Desde su perspectiva, si un prestatario encuentra problemas financieros, dará prioridad a la hipoteca de la casa en la que vive sobre la de su lugar de vacaciones. Este mayor riesgo está incluido en su tasa de interés.

Por un segunda residencia, la prima de tasa suele ser modesta, a menudo en el rango de 0,125% a 0,375% más alto que un préstamo hipotecario primario. Por un propiedades de inversión, la prima es más significativa, normalmente 0,5% a 0,75% o incluso más, dependiendo del tipo de préstamo, su crédito y las características de la propiedad. Si bien las tasas son más altas, siguen siendo muy competitivas en comparación con otras formas de financiación, como préstamos personales o préstamos comerciales.

¿Puedo utilizar un préstamo respaldado por el gobierno (FHA, VA, USDA) para una casa de vacaciones?

Este es un punto común de confusión y la respuesta es clara no. Los programas de préstamos respaldados por el gobierno como FHA, VA y USDA están diseñados exclusivamente para promover la propiedad de vivienda para residencias principales. Todos tienen estrictos requisitos de ocupación por parte del propietario, lo que significa que usted debe vivir en la casa como vivienda principal durante un período específico (generalmente al menos un año). Estos programas no pueden utilizarse para financiar segundas viviendas o propiedades de inversión. Intentar hacerlo es una forma de fraude hipotecario. Para financiación de propiedades vacacionales, deberá explorar préstamos convencionales o productos de préstamos de inversión especializados de prestamistas privados.

¿Puedo comprar una propiedad vacacional a través de una LLC?

Sí, y para una propiedad de inversión, suele ser muy recomendable. Tener una propiedad de alquiler en una Sociedad de Responsabilidad Limitada (LLC) puede proporcionar una capa crucial de protección de responsabilidad, separando sus activos personales de los activos de su negocio. Si un huésped se lesiona en la propiedad y demanda, normalmente demandará a la LLC, no a usted personalmente. Sin embargo, generalmente no puede utilizar un préstamo convencional estándar para una segunda vivienda para comprar una propiedad a nombre de una LLC. Estos préstamos deben hacerse a un individuo. Para comprar en una LLC, casi siempre necesitará un préstamo comercial o un producto de inversión especializado como un préstamo DSCR, que están diseñados específicamente para otorgar préstamos a entidades comerciales.

¿Los posibles ingresos por alquiler me ayudan a calificar para el préstamo?

Ésta es otra pregunta crítica que depende del tipo de préstamo. Por un préstamo convencional para segunda vivienda, la respuesta generalmente es no. La suscripción se basa en su capacidad para pagar la propiedad utilizando sus ingresos estables existentes (de su trabajo, etc.). El prestamista no considerará los posibles ingresos por alquiler en su cálculo del DTI.

Por un Préstamo para propiedades de inversión, la respuesta es contundente si. De hecho, es el componente central de la calificación. Con un préstamo DSCR, el enfoque principal del prestamista es el ingreso de alquiler proyectado de la propiedad y si es suficiente para cubrir la hipoteca y otros gastos. Su ingreso personal es una consideración secundaria, si es que se considera. Por eso estos préstamos son tan eficaces para crear una cartera de alquileres.

Conclusión: convertir su sueño de vacaciones en realidad

La propiedad vacacional de sus sueños, una fuente de recuerdos preciados, una escapada pacífica y un poderoso activo financiero, está más cerca de lo que cree. A lo largo de esta guía completa, hemos profundizado en el mundo de financiación de propiedades vacacionales. Analizamos las diferencias críticas entre segundas residencias y propiedades de inversión, exploramos un espectro completo de opciones de préstamos, desde hipotecas convencionales hasta sofisticados productos DSCR, detallamos el riguroso proceso de calificación y navegamos por la compleja red de consideraciones fiscales y legales.

El camino para ser dueño de su escapada perfecta está pavimentado con tres ingredientes esenciales: preparación exhaustiva, conocimiento profundo y el socio financiero adecuado. Ya sea que sueñe con escapadas tranquilas de fin de semana a una cabaña en la montaña o generar riqueza estratégicamente a través de un alquiler de alto rendimiento frente al mar, las opciones de financiamiento que hemos cubierto brindan una hoja de ruta clara para hacerlo realidad.

Aquí está la conclusión clave: Tu estrategia debe comenzar con tus objetivos. ¿Está comprando un retiro personal para recuerdos familiares? Un préstamo convencional para una segunda vivienda con un pago inicial del 10% podría ser la opción perfecta. ¿Está enfocado en generar ingresos por alquiler y construir una cartera de propiedades? Los préstamos DSCR, que califican según el potencial de flujo de efectivo de la propiedad en lugar de su W-2 personal, son la herramienta ideal para el inversionista inteligente. Comprender conceptos como la depreciación, la regla fiscal de 14 días y las ordenanzas locales sobre alquileres a corto plazo ya no es opcional: es fundamental para su éxito.

El mercado de alquiler vacacional continúa su crecimiento explosivo, creando oportunidades sin precedentes para los propietarios. Pero el éxito a largo plazo requiere algo más que encontrar una gran propiedad; exige una estrategia de financiación sofisticada y un prestamista que comprenda la velocidad única y los desafíos del panorama de la inversión inmobiliaria.

En BrightBridge Realty Capital, nos especializamos en hacer financiación de propiedades vacacionales Sencillo, transparente y rápido. Como prestamista directo, eliminamos las demoras de los intermediarios y la burocracia común en los bancos tradicionales. Esto nos permite ofrecer tasas competitivas y cerrar préstamos en una fracción del tiempo, a menudo en una semana. Sabemos que los inversores inmobiliarios necesitan flexibilidad, velocidad y certeza de ejecución, por lo que hemos construido todo nuestro proceso en torno a su éxito.

¿Listo para convertir sus sueños de propiedad vacacional en una realidad tangible? Ya sea que sea un comprador por primera vez que prueba las aguas o un inversionista experimentado que busca expandir su cartera, nuestro equipo brinda las soluciones financieras creativas y personalizadas que necesita. Para los inversores que buscan financiación rápida y flexible para propiedades de alquiler, explorar opciones de préstamos especializados es el camino más eficiente hacia la propiedad. Conozca más sobre nuestros programas de préstamos DSCR y descubra cómo nuestra experiencia puede ayudarle a hacer posible el paraíso.

Tu pedazo de paraíso te está esperando. Hagámoslo tuyo.