Préstamos puente en el sector inmobiliario: una guía completa

Summary

Descubra qué es un préstamo puente inmobiliario, sus beneficios e inconvenientes, y cómo optar a una financiación rápida en el sector inmobiliario.

¿Qué es un préstamo puente inmobiliario? Un préstamo puente inmobiliario es una opción de financiación a corto plazo que se utiliza para cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente. Proporciona acceso rápido a fondos, lo que permite a los compradores aprovechar oportunidades inmobiliarias sin esperar la venta de su propiedad actual.

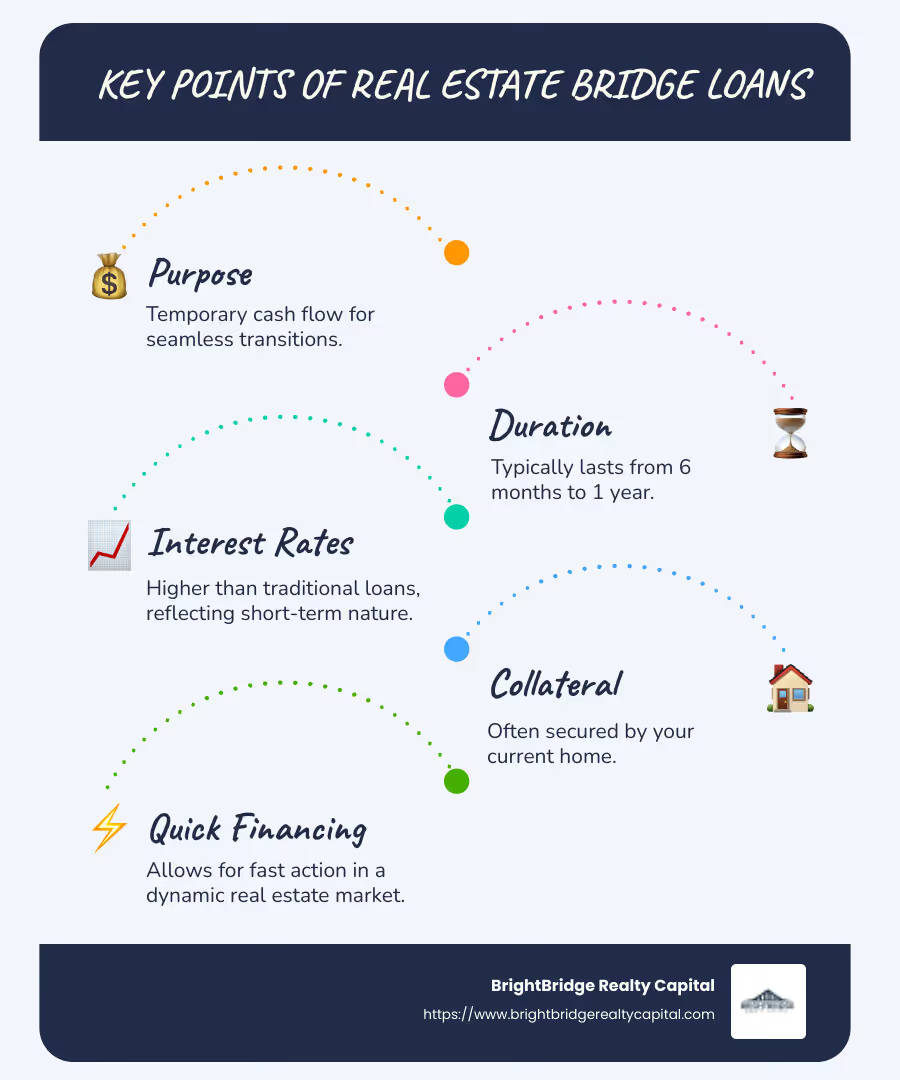

- Finalidad: Flujo de caja temporal para transiciones fluidas

- Duración: Normalmente de 6 meses a 1 año

- Tasas de interés: Más altos que los préstamos tradicionales

- Garantía: A menudo asegurado por su hogar actual

En el cambiante mundo del sector inmobiliario, el tiempo lo es todo. Ya sea que esté planeando vender propiedades o ampliar su cartera de alquileres, la naturaleza dinámica del mercado exige una acción rápida y decisiva. Ahí es donde entra en juego un préstamo puente inmobiliario.

Estructurados para esos momentos de transición, estos préstamos son esenciales para inversores y compradores de viviendas que necesitan actuar con rapidez. La capacidad de financiar una nueva compra y al mismo tiempo gestionar una propiedad no vendida es un punto de inflexión, ya que resuelve eficazmente el desfase de tiempos común en las transacciones inmobiliarias.

Estén atentos mientras profundizamos en la mecánica de los préstamos puente y descubrimos su importante papel en el sector inmobiliario.

¿Qué es un préstamo puente inmobiliario? términos para recordar:

- ¿Cómo funciona un préstamo puente en el sector inmobiliario?

- préstamos puente para bienes raíces comerciales

¿Qué es un préstamo puente inmobiliario?

¿Cómo funciona un préstamo puente?

Un préstamo puente inmobiliario Funciona como una herramienta financiera a corto plazo diseñada para llenar un vacío temporal. Imagine que está intentando comprar una casa nueva pero aún no ha vendido la actual. Un préstamo puente le brinda los fondos necesarios para seguir adelante con la compra sin esperar a que se venda su casa actual.

Así es como funciona generalmente:

- Patrimonio y garantía: Su vivienda actual suele servir como garantía. Esto significa que el préstamo está garantizado contra su propiedad existente, lo que brinda seguridad al prestamista en caso de que usted no cumpla con sus obligaciones.

- Condiciones del préstamo: Por lo general, los préstamos puente duran de 6 a 12 meses y ofrecen un breve respiro para solucionar el financiamiento a largo plazo o completar la venta de su antigua casa.

- Opciones de pago: Algunos prestamistas pueden exigir pagos mensuales, mientras que otros pueden permitir pagos de intereses únicamente o incluso diferir los pagos hasta que finalice el plazo del préstamo.

La flexibilidad que ofrecen los préstamos puente puede salvarle la vida, especialmente cuando se encuentra atrapado en un limbo inmobiliario.

Préstamo puente frente a préstamo tradicional

Al comparar un préstamo puente con una hipoteca tradicional, se destacan algunas diferencias clave:

- Cronograma de pago: Los préstamos puente tienen un período de amortización mucho más corto, generalmente inferior a un año, en comparación con los préstamos tradicionales, que pueden extenderse hasta 30 años.

- Tasas de interés: Espere pagar tasas de interés más altas por los préstamos puente, a menudo un 2% por encima de la tasa preferencial. Esto se debe a su naturaleza de corto plazo y al mayor riesgo para los prestamistas.

- Proceso de solicitud: El proceso para obtener un préstamo puente suele ser más rápido y, a menudo, se cierra en tan solo dos semanas. Esta velocidad puede ser crucial cuando intentas conseguir una nueva casa rápidamente.

En resumen, si bien los préstamos puente conllevan costos más altos, su velocidad y flexibilidad los convierten en una herramienta valiosa para navegar en el mercado inmobiliario. Son perfectos para esos momentos en los que necesita actuar rápido y no puede esperar a que se venda su propiedad actual.

Comprender estos aspectos puede marcar una diferencia significativa a la hora de decidir cómo proceder con su próxima empresa inmobiliaria.

Beneficios de los préstamos puente inmobiliarios

Los préstamos puente inmobiliarios ofrecen varias ventajas que pueden marcar una diferencia significativa cuando navega por las complejidades de la compra y venta de viviendas. Exploremos los beneficios clave:

Financiamiento Rápido

Uno de los beneficios destacados de un préstamo puente inmobiliario es la velocidad a la que se puede conseguir financiación. A diferencia de los préstamos tradicionales, cuyo procesamiento puede tardar semanas o incluso meses, los préstamos puente están diseñados para una aprobación rápida. Este rápido acceso a los fondos puede cambiar las reglas del juego cuando es necesario actuar con rapidez en un mercado inmobiliario competitivo.

Ofertas competitivas

En un mercado inmobiliario en alza, poder hacer una oferta competitiva es crucial. Con un préstamo puente, usted tiene el respaldo financiero para hacer una oferta sin contingencias vinculadas a la venta de su casa actual. Esto hace que su oferta sea más atractiva para los vendedores, ya que reduce el riesgo de que el acuerdo fracase debido a problemas de financiación.

Flexibilidad

Los préstamos puente ofrecen una flexibilidad incomparable. Pueden personalizarse para satisfacer sus necesidades específicas, ya sea que desee liquidar su hipoteca existente o utilizar los fondos como pago inicial para una nueva casa. Puede elegir opciones de pago que se adapten a su situación financiera, como pagos de intereses únicamente o aplazar los pagos hasta que se venda su casa actual. Esta adaptabilidad es particularmente beneficiosa cuando estás haciendo malabarismos con múltiples obligaciones financieras.

En resumen, los beneficios de los préstamos puente inmobiliarios (financiamiento rápido, ofertas competitivas y flexibilidad) los convierten en una opción atractiva para quienes buscan gestionar las complejidades de comprar y vender viviendas simultáneamente. Ya sea que se encuentre atrapado en un cronograma ajustado o desee hacer una oferta sólida, los préstamos puente pueden brindarle la apoyo financiero que necesitas.

A continuación, exploraremos los posibles inconvenientes de estos préstamos y lo que debe considerar antes de sumergirse.

Inconvenientes de los préstamos puente inmobiliarios

Mientras préstamos puente inmobiliarios Aunque ofrecen beneficios atractivos, también presentan varios inconvenientes que los prestatarios potenciales deberían considerar cuidadosamente.

Tasas de interés más altas

Los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son a corto plazo y conllevan un mayor riesgo para los prestamistas. Estas tasas pueden estar aproximadamente un 2% por encima de la tasa preferencial, lo que las convierte en una opción costosa si no se manejan con cuidado. Para los propietarios de viviendas, esto significa que, si bien el préstamo puede proporcionar dinero en efectivo rápido, también aumenta el costo general del préstamo.

Pagos duales

Uno de los desafíos importantes de los préstamos puente es la posibilidad de pagos duales. Si su casa actual no se vende rápidamente, es posible que deba realizar pagos tanto del préstamo puente como de su hipoteca existente. Esto puede afectar sus finanzas, especialmente si su casa permanece en el mercado más tiempo del previsto. Es crucial planificar esta posibilidad y asegurarse de tener los medios para manejar ambos pagos.

Desafíos de Calificación

Calificar para un préstamo puente puede ser más difícil que obtener una hipoteca tradicional. Los prestamistas suelen exigir una puntuación crediticia excelente y prefieren prestatarios con una relación deuda-ingresos (DTI) baja. Además, muchos prestamistas exigen que usted tenga al menos un 20 % del valor líquido de su vivienda actual. Estos requisitos pueden ser una barrera para algunos prestatarios, por lo que es esencial evaluar su situación financiera antes de presentar la solicitud.

En conclusión, si bien los préstamos puente brindan acceso rápido a fondos y flexibilidad, las tasas de interés más altas, las obligaciones de pago duales y los estrictos criterios de calificación son consideraciones importantes. Los prestatarios potenciales deben sopesar estos inconvenientes con los beneficios para determinar si un préstamo puente es el más adecuado para sus necesidades financieras.

Cómo calificar para un préstamo puente inmobiliario

Calificar para un préstamo puente inmobiliario Puede ser un poco complicado, pero comprender los requisitos clave puede ayudarle a prepararse de forma eficaz. Esto es lo que necesita saber:

Puntaje de crédito

Un puntaje crediticio sólido es crucial al solicitar un préstamo puente. La mayoría de los prestamistas buscan un puntaje crediticio de 740 o más. Esta puntuación alta garantiza a los prestamistas que usted es un prestatario confiable. Si su puntaje crediticio aún no ha alcanzado ese nivel, considere tomar medidas para mejorarlo antes de presentar la solicitud. Pagar las deudas existentes y garantizar el pago oportuno de las facturas puede ayudar a mejorar su puntaje.

Relación deuda-ingresos

Los prestamistas también prestan mucha atención a su relación deuda-ingresos (DTI). Esta relación mide el total de los pagos mensuales de su deuda con respecto a sus ingresos mensuales. Para los préstamos puente, muchos prestamistas prefieren un DTI inferior al 50%. Un DTI más bajo sugiere que usted tiene un buen control de sus deudas en relación con sus ingresos, lo que lo convierte en un candidato más atractivo para un préstamo.

Valor de la vivienda

Tener suficiente valor líquido en su vivienda actual es otro factor crítico. La mayoría de los prestamistas exigen al menos un 20% del capital. Esto significa que el valor de su vivienda debe exceder el saldo de su hipoteca en al menos un 20%. Este capital actúa como garantía para el préstamo puente, reduciendo el riesgo del prestamista. Si su capital es inferior al 20%, es posible que deba explorar otras opciones de financiamiento o esperar hasta haber acumulado más capital.

Comprender estos criterios le ayudará a evaluar su preparación para un préstamo puente. Si cumple con estos requisitos, estará en el camino correcto para obtener el financiamiento que necesita para su próxima empresa inmobiliaria.

A continuación, exploremos algunas alternativas de préstamos puente que ofrece BrightBridge Realty Capital para ayudarlo a encontrar la mejor solución para sus necesidades.

Alternativas a los préstamos puente

Mientras préstamos puente pueden ser una gran solución para muchos, es posible que no se ajusten a las necesidades de todos. BrightBridge Realty Capital ofrece una variedad de opciones de financiamiento personalizadas que pueden servir como alternativas. Exploremos algunas de estas opciones:

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Una HELOC es una línea de crédito flexible que le permite pedir prestado sobre el valor líquido de su vivienda. A menudo viene con tasas de interés más bajas en comparación con los préstamos puente. Sin embargo, requiere que su casa no esté en venta al momento de la solicitud. Esta opción es ideal si planifica con anticipación y no necesita acceso inmediato a capital.

Préstamo sobre el valor líquido de la vivienda

De manera similar a un HELOC, un préstamo sobre el valor líquido de la vivienda le permite pedir prestado sobre el valor líquido de su vivienda, pero proporciona los fondos en una suma global. Suele ofrecer una tasa de interés fija, lo que facilita la planificación de sus pagos. Esta puede ser una opción más asequible si prefiere pagos mensuales predecibles.

Préstamo 80-10-10

Esta opción implica contratar una primera hipoteca por el 80% del precio de su nueva vivienda, una segunda hipoteca por el 10% y realizar un pago inicial del 10%. Esta estructura ayuda a evitar el seguro hipotecario privado. Una vez que se venda su casa actual, puede utilizar las ganancias para liquidar la segunda hipoteca.

Préstamo personal

Si bien los préstamos personales tienden a tener tasas de interés más altas, no requieren su casa como garantía. Esta puede ser una buena opción si necesita flexibilidad y desea evitar inmovilizar su propiedad en el acuerdo de préstamo.

Soluciones personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital entendemos que cada proyecto inmobiliario es único. Ofrecemos soluciones de préstamos personalizadas diseñadas para satisfacer sus necesidades específicas, ya sea que esté cambiando propiedades, construyendo nuevas construcciones o ampliando una cartera de alquileres. Nuestro rápido proceso de cierre garantiza que tenga acceso al capital que necesita cuando surjan oportunidades. Con nuestro alcance a nivel nacional y nuestro soporte experto, puede obtener el financiamiento adecuado sin complicaciones.

Estas alternativas brindan flexibilidad y pueden personalizarse para adaptarse a su situación financiera y sus objetivos específicos. Ya sea que esté buscando una solución a corto plazo o una solución a más largo plazo, BrightBridge Realty Capital tiene las opciones para ayudarlo a tener éxito en su emprendimientos inmobiliarios.

A continuación, abordaremos algunas preguntas frecuentes sobre los préstamos puente inmobiliarios para brindar mayor claridad sobre esta opción de financiamiento.

Preguntas frecuentes sobre préstamos puente inmobiliarios

¿Cuáles son las tasas de interés típicas de los préstamos puente?

Préstamos puente Por lo general, vienen con tasas de interés más altas en comparación con los préstamos tradicionales. Normalmente, estas tasas están aproximadamente un 2% por encima de la tasa preferencial. Esto se debe a que los préstamos puente son soluciones a corto plazo diseñadas para cubrir rápidamente un déficit de financiación. Aunque las tarifas son más altas, el acceso rápido a fondos Puede valer la pena el costo cuando necesita actuar rápido, como conseguir una casa nueva antes de que se venda la anterior.

¿Puedo utilizar un préstamo puente para bienes raíces comerciales?

¡Absolutamente! Préstamos puente no son sólo para propiedades residenciales. Son una herramienta de financiación flexible que también se puede utilizar para bienes raíces comerciales. Las empresas suelen utilizar préstamos puente para cubrir gastos mientras esperan financiación a más largo plazo. Esta flexibilidad hace que los préstamos puente sean una opción popular para los inversores inmobiliarios que buscan capitalizar rápidamente las oportunidades en el sector comercial.

¿Cuánto tiempo lleva cerrar un préstamo puente?

Una de las mayores ventajas de un préstamo puente es la velocidad a la que se puede cerrar. A diferencia de los préstamos tradicionales que pueden tardar semanas o incluso meses, los préstamos puente a menudo pueden cerrarse en una semana. Este rápido proceso de cierre es crucial para transacciones inmobiliarias que requieren una acción rápida, permitiéndole avanzar sin demora y asegurar su inversión con prontitud.

Estas preguntas resaltan algunos de los aspectos clave de los préstamos puente, incluido su costo, versatilidad y eficiencia. Al comprender estos elementos, podrá decidir mejor si un préstamo puente es la opción correcta para sus necesidades inmobiliarias.

Conclusión

Gestionar la financiación inmobiliaria puede resultar complejo, pero BrightBridge Realty Capital está aquí para simplificarlo. Nos especializamos en ofrecer soluciones personalizadas que se ajusten a sus necesidades únicas, garantizando que tenga las herramientas adecuadas para aprovechar las oportunidades cuando surjan. Ya sea que esté buscando invertir propiedades, construir desde cero o ampliar su cartera de alquileres, nuestro equipo está dedicado a brindarle las opciones de financiamiento más adecuadas.

Lo que nos diferencia es nuestro compromiso con una proceso fluido. Con oficinas en Nueva York, NY, nos enorgullecemos de cerrar rápidamente, a menudo en tan solo una semana. Al eliminar intermediarios, ofrecemos préstamos directos con tasas competitivas, lo que garantiza que usted obtenga el financiamiento que necesita sin demoras ni molestias innecesarias.

Si está buscando un préstamo puente o explora otras opciones de financiamiento, considere asociarse con nosotros en BrightBridge Realty Capital. Nuestra experiencia y alcance a nivel nacional nos permiten respaldar sus inversiones inmobiliarias de manera eficiente y efectiva.

Explore nuestros servicios y vea cómo podemos ayudarlo a lograr sus objetivos inmobiliarios.

Esperamos poder ayudarlo a cerrar la brecha en sus proyectos inmobiliarios con soluciones personalizadas y un proceso diseñado para mantener sus proyectos en marcha.