Financiamiento puente desmitificado: su camino hacia el éxito hipotecario a corto plazo

Summary

Explore soluciones hipotecarias de financiación puente: préstamos a corto plazo, acceso rápido y sin contingencias de venta para el éxito inmobiliario.

Hipoteca de financiación puente es una poderosa herramienta en el sector inmobiliario. Para inversores y propietarios de viviendas, ofrece flujo de caja inmediato para facilitar la transición durante las transacciones inmobiliarias. Ya sea que esté comprando una casa nueva antes de vender la actual o un inversionista que busque capitalizar una gran oportunidad, el financiamiento puente puede ser su solución ideal.

Datos breves sobre la hipoteca de financiación puente:

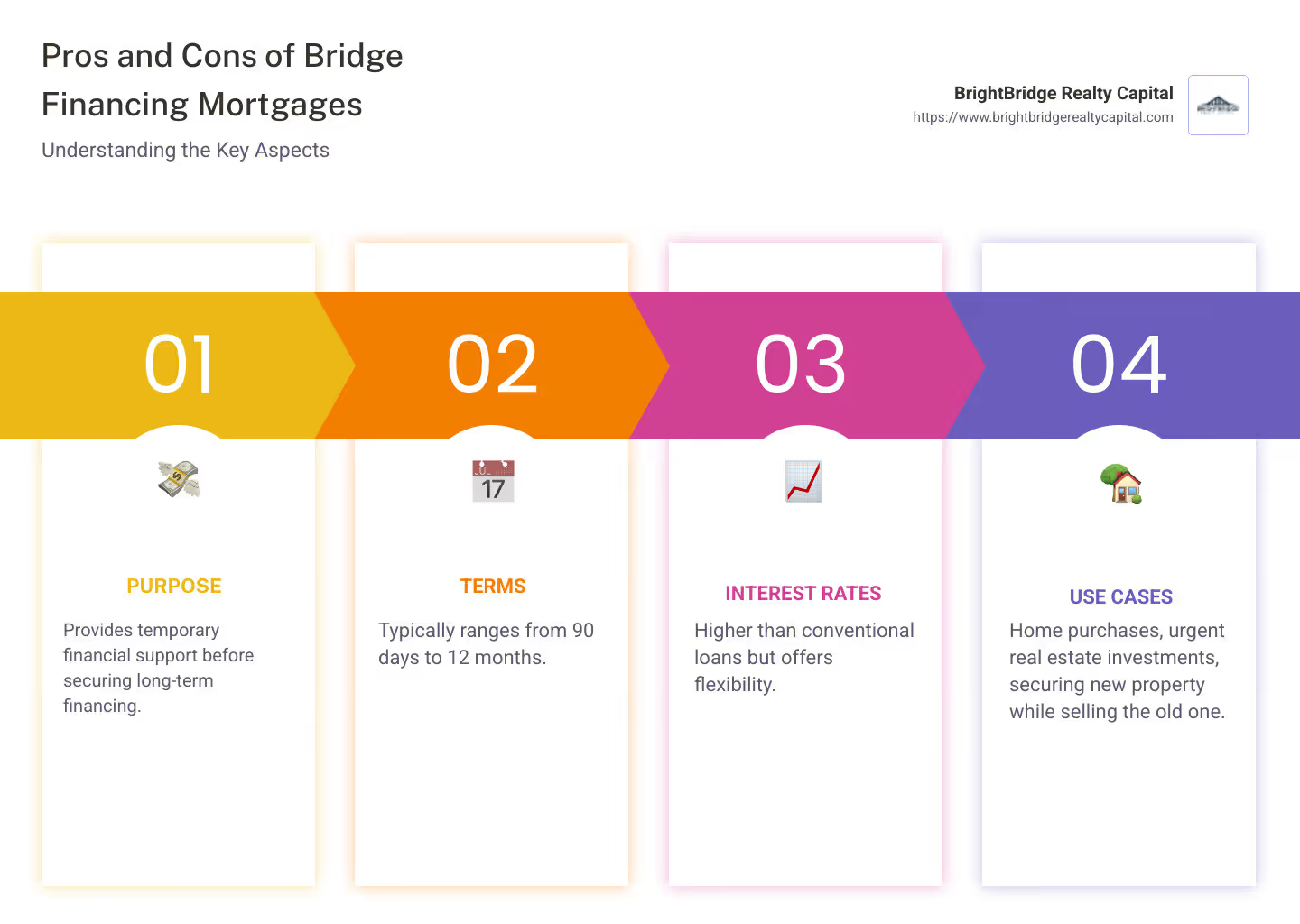

- Finalidad: Asistencia financiera temporal antes de conseguir financiación a largo plazo.

- Términos: Normalmente oscila entre 90 días y 12 meses.

- Tasas de interés: Más alto que los préstamos convencionales pero ofrece flexibilidad.

- Casos de uso: Compra de vivienda, inversiones inmobiliarias urgentes, obtención de nueva propiedad y venta de la antigua.

Si está navegando en un mercado inmobiliario en rápida evolución o lidiando con plazos de transacción ajustados, los préstamos puente le brindan la agilidad y el financiamiento necesarios para ayudarlo a tener éxito sin tener que esperar. En ciudades como Nueva York, donde el mercado inmobiliario se mueve rápidamente, comprender y utilizar el financiamiento puente de manera efectiva puede marcar la diferencia entre asegurar la inversión de sus sueños o ver cómo se le escapa.

Hipoteca de financiación puente términos de un vistazo:

Comprensión de las hipotecas de financiación puente

Cómo funcionan los préstamos puente

Un hipoteca de financiación puente Actúa como un salvavidas durante el período de transición entre la compra de una nueva propiedad y la venta de una existente. Imagínese esto: ha encontrado la casa de sus sueños, pero su casa actual aún no se ha vendido. Ahí es donde interviene un préstamo puente, que ofrece flujo de caja inmediato para cubrir la nueva compra.

Así es como funciona:

- Flujo de caja inmediato: Los préstamos puente brindan acceso rápido a los fondos, lo que significa que no se perderá una propiedad deseable.

- Garantía: Su casa actual a menudo sirve como garantía, asegurando el préstamo contra su valor.

- Patrimonio: Los prestamistas generalmente requieren que usted tenga un capital significativo en su propiedad existente para calificar.

Los préstamos puente están diseñados para necesidades a corto plazo y generalmente duran de 6 meses a un año. No están destinados a reemplazar el financiamiento a largo plazo sino a cubrir la brecha hasta que se obtenga financiamiento permanente o se venda la propiedad anterior.

Préstamo puente frente a préstamo tradicional

Comprender las diferencias entre los préstamos puente y los préstamos tradicionales es fundamental. Si bien ambos sirven para financiar transacciones inmobiliarias, satisfacen diferentes necesidades y tienen características distintas.

- Tasas de interés altas: Los préstamos puente suelen tener tasas de interés de alrededor del 2% por encima de la tasa preferencial, lo que los hace más altos que los préstamos tradicionales. Esto se debe a su naturaleza de corto plazo y al riesgo que implican.

- Aprobación rápida: A diferencia de los préstamos convencionales, los préstamos puente ofrecen procesos de aprobación increíblemente rápidos. Esta velocidad es esencial en mercados competitivos donde el tiempo lo es todo.

- Plazos cortos: Los préstamos puente son de corta duración en comparación con las largas duraciones de las hipotecas tradicionales. Esta naturaleza de corto plazo se alinea con su propósito de brindar apoyo financiero temporal.

En resumen, hipoteca de financiación puentes son ideales para quienes necesitan financiación rápida y temporal durante transacciones inmobiliarias. Ofrecen la flexibilidad de maniobrar en el mercado inmobiliario, especialmente en ciudades concurridas como Nueva York. Sin embargo, tienen un costo: tasas de interés más altas y la posibilidad de pagos duales si su casa actual no se vende rápidamente.

Pros y contras de las hipotecas de financiación puente

Ventajas de los préstamos puente

En el mercado inmobiliario en rápida evolución, actuar con rapidez es crucial. Hipotecas de financiación puente Proporcionar una ventaja estratégica al ofrecer un acceso rápido a los fondos. Esto significa que puede asegurar la casa de sus sueños sin esperar a que se venda su propiedad actual.

Acceso rápido: Uno de los beneficios más destacados de los préstamos puente es su rapidez. Algunos prestamistas pueden financiar estos préstamos en tan solo dos semanas. Este rápido cambio puede marcar la diferencia a la hora de competir por una propiedad solicitada.

Contingencia de no venta: Con un préstamo puente, puede hacer una oferta por una casa nueva sin depender de la venta de la anterior. Esto puede hacer que su oferta sea más atractiva para los vendedores, brindándole una ventaja competitiva.

Flexibilidad: Los préstamos puente ofrecen opciones de pago flexibles. Puede diferir los pagos hasta que se venda su casa actual u optar por pagos de intereses únicamente. Esta adaptabilidad puede aliviar el estrés financiero durante la transición.

Desventajas de los préstamos puente

Si bien los préstamos puente ofrecen varias ventajas, también presentan desafíos que los prestatarios potenciales deberían considerar.

Tasas de interés altas: Estos préstamos suelen tener tipos de interés más altos que las hipotecas tradicionales. La compensación por un acceso rápido y un endeudamiento a corto plazo suele ser una tasa aproximadamente un 2% superior a la tasa preferencial.

Requisitos sobre el valor líquido de la vivienda: Para calificar, los prestamistas a menudo requieren que usted tenga un valor líquido significativo en su vivienda actual, generalmente al menos el 20%. Esto puede ser una barrera para algunos propietarios.

Riesgo de pagos duales: Si su casa actual no se vende rápidamente, es posible que tenga que pagar dos préstamos. Este escenario de pago dual puede afectar sus finanzas, especialmente si la venta de su antigua casa demora más de lo esperado.

Mientras hipotecas de financiación puente proporcionan la agilidad necesaria en un mercado competitivo, exigen una cuidadosa consideración de las implicaciones financieras. Equilibrar los beneficios del acceso rápido y la flexibilidad con los costos de las altas tasas de interés y los posibles pagos duales es clave para tomar la decisión correcta para su situación.

Calificación para una hipoteca de financiamiento puente

Requisitos para la aprobación

Obtener la aprobación para un hipoteca de financiación puente Puede ser un proceso sencillo si cumple con los criterios necesarios. Esto es lo que suelen buscar los prestamistas:

Puntaje de crédito: La mayoría de los prestamistas prefieren una puntuación crediticia sólida. Un puntaje de 740 o más suele ser ideal, pero algunos prestamistas pueden considerar puntajes tan bajos como 680. Un puntaje crediticio sólido indica que usted es un prestatario confiable.

Relación deuda-ingresos (DTI): Su ratio DTI es otro factor crucial. Los prestamistas normalmente quieren que sea inferior al 50%. Este índice les ayuda a evaluar su capacidad para gestionar deuda adicional. Un DTI más bajo indica que tiene más ingresos disponibles para hacer frente a los pagos del préstamo.

Valor líquido de la vivienda: La equidad en su hogar actual es vital. Por lo general, necesita al menos un 20 % de capital para calificar para un préstamo puente. Sin embargo, algunos prestamistas pueden ofrecer préstamos con tan solo el 15% del capital. Este capital actúa como garantía, reduciendo el riesgo del prestamista.

Historial de crédito: Es esencial tener un historial crediticio limpio, sin impagos ni quiebras recientes. Los prestamistas revisan su historial crediticio para asegurarse de que tenga un historial de pagos puntuales. Esta historia les asegura su responsabilidad financiera.

Acuerdo de venta en firme: Tener un acuerdo de venta firme sobre su casa actual puede impulsar significativamente su solicitud. Este acuerdo demuestra su compromiso de vender la propiedad y reduce el riesgo de mantener dos propiedades durante un período prolongado.

Relación préstamo-valor (LTV): Los prestamistas también consideran su índice LTV, que compara el monto del préstamo con el valor de tasación de su vivienda. La mayoría de los prestamistas permiten pedir prestado hasta el 80% de su LTV. Esta relación les ayuda a medir el riesgo asociado con prestarle el dinero.

Cumplir estos requisitos puede posicionarlo en una buena posición para obtener un hipoteca de financiación puente. Es importante evaluar su situación financiera cuidadosamente y asegurarse de cumplir con estos criterios antes de presentar la solicitud. Esta preparación puede agilizar el proceso de aprobación y ayudarle a alcanzar sus objetivos inmobiliarios de manera eficiente.

Preguntas frecuentes sobre hipotecas de financiación puente

¿Cuál es la duración típica de un préstamo puente?

Los préstamos puente están diseñados para necesidades a corto plazo. Normalmente duran 90 días a 12 meses. Esta corta duración ayuda a los propietarios a realizar la transición entre propiedades sin compromisos financieros a largo plazo. Para aquellos que necesitan flujo de caja inmediato, este plazo ofrece una solución rápida para cerrar la brecha hasta que se venda su antigua casa o se obtenga financiamiento permanente.

¿Puedo utilizar un préstamo puente para bienes raíces comerciales?

Sí, los préstamos puente no son sólo para propiedades residenciales. También se pueden utilizar para bienes raíces comerciales. Las empresas suelen utilizar préstamos puente comerciales para cubrir gastos comerciales a la espera de financiación a más largo plazo. Esta flexibilidad hace que los préstamos puente sean una herramienta valiosa para las empresas que necesitan gestionar el flujo de caja durante períodos de transición, como renovaciones o ampliaciones de propiedades.

¿Cuáles son los beneficios del financiamiento puente?

La financiación puente ofrece varias ventajas para quienes necesitan soluciones financieras a corto plazo. Proporciona acceso rápido a fondos, lo que permite a los propietarios de viviendas y empresas gestionar el flujo de caja de forma eficaz durante los períodos de transición. Este tipo de financiación es particularmente beneficioso para quienes buscan comprar una propiedad nueva antes de vender la existente, ya que ayuda a cerrar la brecha financiera sin compromisos a largo plazo. Además, los préstamos puente se pueden adaptar para satisfacer necesidades específicas, ofreciendo flexibilidad en términos de pago y uso.

Conclusión

En BrightBridge Realty Capital, nos especializamos en soluciones personalizadas de financiación inmobiliaria que satisfagan sus necesidades únicas. Si usted es un inversionista que busca capitalizar un mercado en rápido movimiento o un propietario ansioso por asegurar la propiedad de sus sueños, nuestras opciones de hipotecas de financiamiento puente ofrecen la flexibilidad y la velocidad que necesita.

Nuestro compromiso con cierres rapidos nos diferencia. Entendemos que el tiempo es crucial cuando se navega por transacciones inmobiliarias. Por eso ofrecemos préstamos directos sin intermediarios, garantizando un proceso fluido. Con nuestro enfoque eficiente, a menudo podrás cerrar dentro de una semana, permitiéndole actuar con rapidez y confianza.

Nuestra experiencia en hipotecas de financiación puente significa que estamos bien equipados para guiarlo a través de las complejidades del financiamiento a corto plazo. Ofrecemos tarifas competitivas y servicio personalizado, ayudándolo a cerrar la brecha entre propiedades con facilidad.

¿Listo para explorar tus opciones? Obtenga más información sobre cómo nuestras soluciones personalizadas pueden ayudarlo a tener éxito en sus proyectos inmobiliarios.