Préstamos puente inmobiliarios: la solución a corto plazo para su próximo gran paso

Summary

Financiamiento puente de bienes raíces: obtenga financiamiento rápido para comprar antes de vender. Conozca los pros, los contras y cómo calificar.

Por qué es importante la velocidad en la financiación inmobiliaria

Financiación puente de bienes raíces es una solución de financiación a corto plazo que ayuda a inversores y propietarios a obtener rápidamente capital para comprar una nueva propiedad antes de vender una existente, o para financiar adquisiciones y renovaciones urgentes. En un mercado donde las oportunidades pueden desaparecer en un instante, esta capacidad de actuar con decisión no es sólo una ventaja; es una necesidad. Exploremos los componentes centrales de esta poderosa herramienta financiera:

- Qué es: En esencia, un préstamo puente es un instrumento de financiación temporal, con plazos que suelen oscilar entre tres y 36 meses. Está garantizado por un activo inmobiliario, lo que significa que la propia propiedad sirve como garantía. Esta estructura es lo que permite la velocidad y flexibilidad que definen los préstamos puente, ya que la seguridad del préstamo se basa en un activo tangible y valioso.

- Quién lo usa: Las aplicaciones son amplias. Los inversores inmobiliarios son los usuarios principales y aprovechan los préstamos puente para proyectos de valor agregado en los que se renueva una propiedad para aumentar su potencial de ingresos o ampliaciones de cartera que requieren un rápido despliegue de capital. Los propietarios también los utilizan con frecuencia para afrontar el dilema común de comprar una casa nueva antes de que se haya vendido la actual, eliminando la necesidad de una doble mudanza estresante o una oferta contingente menos competitiva.

- Por qué es tan útil: Los beneficios clave son velocidad, flexibilidad y certeza. Los cierres a menudo pueden ocurrir en 7 a 30 días, un marcado contraste con el cronograma de 30 a 60 días de las hipotecas tradicionales. El proceso de suscripción es más adaptable y se centra en el valor de los activos en lugar de en métricas rígidas del prestatario. Fundamentalmente, permite a los compradores hacer ofertas sin contingencias financieras, lo que es una poderosa señal para los vendedores de que el comprador es serio y capaz de cerrar rápidamente.

- Cómo funciona: El proceso es sencillo. Un prestatario obtiene un préstamo puente utilizando el valor líquido de una propiedad existente o la nueva propiedad como garantía. Estos fondos luego se utilizan para adquirir o renovar la propiedad objetivo. Luego, el préstamo se reembolsa (la "salida") mediante un evento planificado, más comúnmente la venta de la propiedad original o una refinanciación en un préstamo permanente a largo plazo una vez que la propiedad se estabiliza o se renueva.

- La compensación inherente: Esta velocidad y flexibilidad tienen un costo. Los préstamos puente tienen tasas de interés y tarifas más altas en comparación con sus contrapartes a largo plazo. Esta prima es el precio por el acceso inmediato al capital y la capacidad de evitar los procesos más lentos y burocráticos de los préstamos convencionales. Los prestatarios deben sopesar este costo con la posible pérdida de una valiosa oportunidad.

El tiempo lo es todo en el sector inmobiliario. Ya sea usted un propietario que encontró la propiedad de sus sueños antes de que se vendiera su casa actual, o un inversionista que busca un edificio multifamiliar en dificultades que no permanecerá en el mercado por mucho tiempo, la brecha entre necesitando capital y teniendo puede costarle el trato. El financiamiento tradicional, con sus largos procesos de suscripción y evaluación, a menudo demora entre 30 y 60 días en cerrarse, incluso si califica en el entorno crediticio estricto actual. Ahí es donde entran los préstamos puente, que actúan como un vehículo financiero dedicado a la velocidad.

El financiamiento puente está diseñado para situaciones en las que la velocidad, la flexibilidad y la certeza son más importantes que obtener la tasa más baja. Según Investopedia, estos préstamos proporcionan "flujo de caja inmediato hasta que se garantice una financiación permanente o se cumpla una obligación existente". También se les conoce como financiamiento provisional, financiamiento de brecha o préstamos oscilantes, y se han convertido en herramientas esenciales para los inversionistas que navegan por mercados competitivos, aumentan las tasas de interés y endurecen las condiciones crediticias. A medida que los bancos convencionales retiran los préstamos para activos de transición (propiedades que aún no están completamente arrendadas o estabilizadas), el papel de los prestamistas puente especializados se ha vuelto aún más crítico.

Como Daniel López, oficial de préstamos de BrightBridge Realty Capital, he ayudado a innumerables inversores y propietarios a aprovechar financiación puente de bienes raíces para cerrar propiedades que de otro modo habrían desaparecido. Mi objetivo es hacer que las estructuras de préstamos complejas sean fáciles de entender y ejecutar, garantizando que nuestros clientes puedan moverse con confianza y precisión. Analicemos cómo funcionan los préstamos puente, cuándo tienen sentido y qué necesita saber antes de utilizar uno.

Sencillo Financiación puente de bienes raíces glosario:

¿Qué es un préstamo puente inmobiliario?

En esencia, un préstamo puente inmobiliario es una solución de financiación temporal a corto plazo diseñada para "cerrar la brecha" entre dos eventos financieros. Piense en ello como un salvavidas financiero que proporciona flujo de caja inmediato cuando más lo necesita, como cuando está comprando una propiedad nueva pero aún no ha vendido la actual, o cuando una oportunidad de inversión requiere financiación rápida. Estos préstamos a menudo se denominan financiamiento provisional, préstamos provisionales o financiamiento de brecha, lo que refleja su naturaleza temporal y su función como conector entre una necesidad de capital y un evento de capital futuro.

A diferencia de las hipotecas tradicionales que se centran en gran medida en sus ingresos personales, historial crediticio y relación deuda-ingresos, los préstamos puente se basan principalmente en garantías y se centran en activos. Esto significa que el prestamista pone un énfasis significativo en el valor y el potencial del inmueble en sí, en lugar de únicamente en la solidez financiera personal del prestatario. Para un inversionista, esto significa que el prestamista está más interesado en los ingresos proyectados de la propiedad después de la renovación que en su W-2 del año pasado. Este enfoque centrado en los activos permite una mayor velocidad y flexibilidad en la suscripción, lo que los hace ideales para situaciones en las que el tiempo es esencial. Nuestro objetivo con financiación puente de bienes raíces es brindarle el capital que necesita para aprovechar las oportunidades sin demora.

Definición del "puente" en la financiación

El "puente" en la financiación puente no es sólo un nombre pegadizo; describe perfectamente la función del préstamo. Proporciona capital temporal, conectando dos transacciones separadas que no pueden realizarse simultáneamente debido a limitaciones de tiempo o de financiamiento. Por ejemplo, un propietario puede encontrar la casa de sus sueños a un precio competitivo, pero necesita los $150,000 del valor líquido de su casa actual para el pago inicial. En lugar de esperar a que se venda su casa, lo que podría llevar meses, pueden utilizar un préstamo puente. El préstamo "llena" esta brecha al proporcionar $150,000 de inmediato, lo que les permite comprar la nueva casa. Una vez que se vende su antigua casa, utilizan las ganancias para pagar el préstamo puente. Esta conexión les impide perder oportunidades.

Un beneficio clave de esta función puente es la capacidad de evitar contingencias. En los competitivos mercados inmobiliarios actuales, una oferta supeditada a la venta de otra propiedad puede ser una desventaja significativa, lo que a menudo lleva a que se rechace en favor de una oferta más limpia y no contingente. Los préstamos puente le permiten realizar una oferta no contingente respaldada en efectivo, lo que le brinda una ventaja competitiva y le ayuda a asegurar una propiedad rápidamente. Como lo expresó un experto, los préstamos puente hacen que una oferta sea "más competitiva en un mercado de vendedores al mitigar las contingencias hipotecarias". Vemos esto a menudo con nuestros clientes; la capacidad de actuar con rapidez puede marcar la diferencia entre ganar una guerra de ofertas y perder un trato.

Tipos de financiación puente

Si bien el concepto fundamental de préstamo puente sigue siendo coherente, su aplicación puede variar. Principalmente, nos centramos en la financiación de deuda, donde el préstamo está garantizado por activos inmobiliarios. Esto incluye préstamos puente tanto residenciales como comerciales, cada uno adaptado a las diferentes necesidades del prestatario y tipos de propiedad.

- Préstamos puente residenciales: Por lo general, los utilizan propietarios que necesitan comprar una nueva residencia principal antes de que se venda su casa actual. El préstamo generalmente está garantizado por el valor de su propiedad existente, lo que les permite "pedir prestado" su pago inicial con anticipación. Esto también se conoce como "préstamo oscilante" y es perfecto para navegar en líneas de tiempo complicadas y en movimiento.

- Préstamos puente comerciales: Para los inversores y promotores inmobiliarios, los préstamos puente comerciales son herramientas muy versátiles. Se utilizan para una amplia gama de tipos de propiedades, incluidas propiedades multifamiliares, de oficinas, minoristas, industriales, de uso mixto, de autoalmacenamiento, viviendas para estudiantes, hotelería e incluso propiedades de uso especializado, como instalaciones médicas o centros de datos. Estos préstamos están garantizados por el activo inmobiliario comercial y son cruciales para estrategias específicas:

- Proyectos de valor agregado: Un inversionista podría utilizar un préstamo puente para comprar un complejo de apartamentos antiguo con alquileres bajos, financiar renovaciones extensas de las unidades y áreas comunes y aumentar los alquileres a las tasas del mercado. Una vez que la propiedad se estabiliza con mayores ingresos, pueden refinanciarla con un préstamo permanente.

- Escenarios de arrendamiento: Se puede utilizar un préstamo puente para adquirir un edificio comercial o de oficinas recién construido pero desocupado. El préstamo cubre los costos mientras el inversor trabaja para conseguir inquilinos. Una vez que se alcanza un cierto nivel de ocupación, la propiedad califica para financiamiento tradicional.

- Adquisiciones de cierre rápido: Cuando una propiedad deseable llega al mercado y debe cerrarse en menos de 30 días, un préstamo puente suele ser la única opción de financiación viable.

Todas estas formas de puente de financiación inmobiliaria comparten la característica común de ser préstamos garantizados, lo que significa que la garantía (la propiedad en sí) está pignorada al prestamista. Esta garantía es lo que a menudo permite una aprobación y financiación más rápidas en comparación con las opciones no garantizadas, ya que el riesgo del prestamista se ve mitigado por el valor del activo físico.

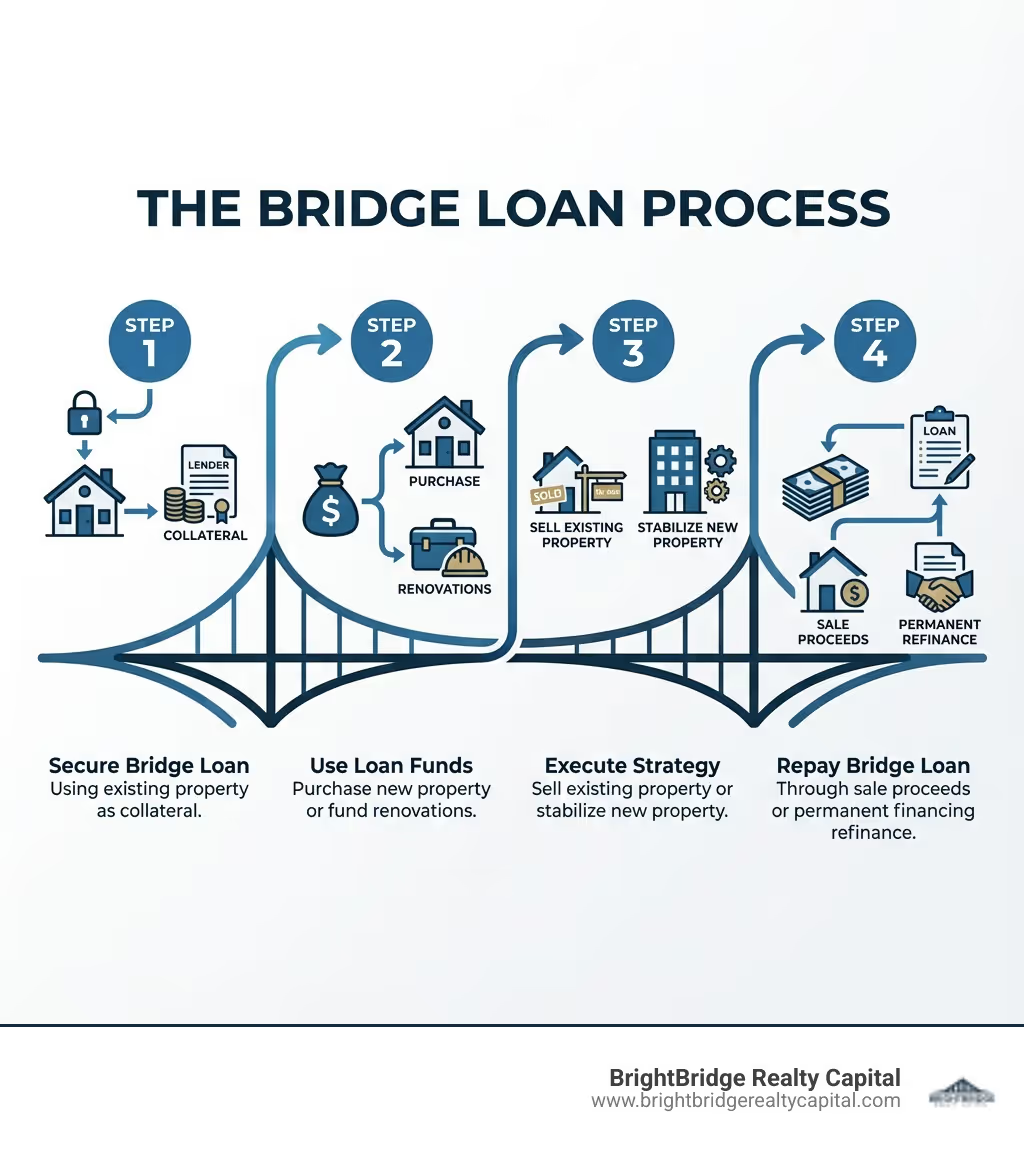

¿Cómo funciona la financiación puente para bienes raíces?

Comprender cómo funciona un préstamo puente es crucial para aprovechar su poder de manera efectiva. El proceso está diseñado para simplificarse, ayudándole a pasar de la solicitud a la financiación lo más rápido posible. Generalmente, implica una solicitud inicial, un proceso de suscripción rápido centrado en el activo, una financiación rápida y una estrategia de pago clara, a menudo denominada plan de salida. Este plan, que posiblemente sea la parte más importante de la solicitud, generalmente implica la venta de su propiedad existente o la refinanciación en un préstamo más permanente a largo plazo.

El proceso de financiación paso a paso

La velocidad de financiación puente de bienes raíces es una de sus características más atractivas. A continuación se muestra un desglose típico de cómo lo llevamos desde la solicitud hasta el cierre:

- Solicitud inicial: Empiece por enviar una solicitud concisa, proporcionando detalles esenciales sobre usted (o su entidad), la propiedad que está vendiendo (si corresponde) y la propiedad que desea adquirir o renovar. Este paso inicial suele ser un formulario simple que se puede completar en minutos.

- Envío de documentos y diligencia debida: Luego solicitamos la documentación necesaria para comenzar nuestra debida diligencia. Para un proyecto comercial, esto podría incluir estados financieros personales, un cronograma de bienes inmuebles de propiedad (REO), documentos de la entidad (como un acuerdo operativo de LLC), un plan de negocios detallado para el activo, estados operativos históricos, listas de alquileres actuales y un presupuesto de renovación integral. Para el propietario de una vivienda, esto es más sencillo y a menudo requiere sólo declaraciones de hipoteca y un acuerdo de venta de la nueva propiedad.

- Suscripción y Tasación: Nuestro equipo suscribe rápidamente el préstamo, centrándose en la viabilidad de su proyecto y el valor de la garantía. Una tasación independiente de la propiedad por parte de un tercero es un paso fundamental. Para proyectos de valor agregado, se le puede pedir al tasador que proporcione tanto un valor "tal como está" como un "valor después de la reparación" (ARV), que proyecta el valor de la propiedad una vez que se completan las renovaciones. Este ARV es crucial para determinar el monto total del préstamo, incluido el presupuesto de renovación.

- Aprobación del prestamista y hoja de términos: Una vez que se revisa toda la documentación y la tasación es satisfactoria, pasamos rápidamente a la aprobación y emitimos una hoja de términos. Este documento describe todos los términos propuestos del préstamo para su revisión y aceptación.

- Proceso de Cierre: Aquí es donde realmente brilla BrightBridge Realty Capital. Como prestamistas directos, financiamos préstamos desde nuestro propio balance, eliminando intermediarios y garantizando un proceso ágil. Si bien las hipotecas tradicionales pueden demorar entre 30 y 60 días, muchos prestamistas puente pueden cerrar en unas pocas semanas. Nuestra especialización y nuestros equipos internos significan que a menudo logramos cierres rápidos, a veces entre una semana y diez días, dependiendo de la complejidad del trato y la velocidad de los informes de terceros.

- Desembolso de fondos: Una vez que se completa el cierre, se desembolsan los fondos. En el caso de una adquisición, los fondos van directamente al vendedor. Para los proyectos de renovación, los fondos de adquisición se desembolsan al momento del cierre y el presupuesto de renovación se coloca en una cuenta de depósito en garantía que el prestatario podrá utilizar a medida que se complete el trabajo.

- Pago (La Salida): El último paso es el reembolso del préstamo puente. Esto sucede de acuerdo con su estrategia de salida previamente aprobada, generalmente mediante la venta de su propiedad existente o refinanciando con una hipoteca a largo plazo una vez que su proyecto esté completo o las condiciones del mercado sean favorables.

Comprensión de los términos típicos: tarifas, tarifas y condiciones

Debido a que los préstamos puente ofrecen velocidad y flexibilidad, tienen términos diferentes a los del financiamiento tradicional. Es esencial comprenderlos para tomar una decisión informada:

- Monto del préstamo: Importes de los préstamos para financiación puente de bienes raíces puede variar ampliamente, desde unos pocos cientos de miles de dólares para un préstamo residencial hasta decenas de millones para grandes proyectos comerciales. Por ejemplo, algunos préstamos puente comerciales pueden oscilar entre $5 millones y $75 millones, y los montos mayores se consideran caso por caso.

- Ratios LTV y LTC: Los prestamistas generalmente basan el monto del préstamo en las relaciones préstamo-valor (LTV) o préstamo-costo (LTC) de la propiedad. Para los propietarios de viviendas, los prestamistas pueden ofrecer hasta el 80% del valor combinado de las dos propiedades. Para los inversores, el apalancamiento puede llegar hasta el 75% LTC para los activos principales. Para proyectos de valor agregado, un prestamista puede ofrecer hasta el 80% del precio de compra más el 100% del presupuesto de mejora de capital, siempre que el monto total del préstamo no exceda un cierto porcentaje (por ejemplo, 75%) del valor posterior a la reparación (ARV).

- Duración del mandato: Los préstamos puente son a corto plazo y generalmente oscilan entre tres meses y tres años. Algunos préstamos pueden incluir opciones de extensión (por ejemplo, dos extensiones de un año) por una tarifa adicional, lo que proporciona una red de seguridad si el plan de salida demora más de lo esperado. No están destinados a una financiación permanente.

- Tasas de interés y pagos: Las tasas de interés de los préstamos puente son más altas que las de los préstamos tradicionales y a menudo comienzan en unos pocos puntos por encima de la tasa de financiamiento garantizado a un día (SOFR), que reemplazó a la LIBOR como referencia. Muchos préstamos puente comerciales cuentan con Flotante (basado en SOFR) tasas y están estructuradas como de solo interés, lo que significa que el prestatario solo paga el interés cada mes, no el principal. Esto mantiene los pagos mensuales más bajos, preservando el flujo de efectivo para renovaciones u otros gastos.

- Originación y otras tarifas: Espere una tarifa inicial inicial, generalmente del 1,00% al 2% del monto del préstamo, pagada al prestamista por procesar el préstamo. Otros costos incluyen honorarios de tasación, honorarios legales tanto para el prestatario como para el prestamista, seguro de título y honorarios de procesamiento.

- Tarifas de salida: Algunos préstamos puente incluyen una tarifa de salida, a menudo del 0,25% al 1,00% del monto del préstamo, pagadera cuando se paga el préstamo. Esta tarifa compensa al prestamista por la corta duración del préstamo. Es crucial tener esto en cuenta en su costo total de capital.

- Con recurso versus sin recurso: Muchos préstamos puente comerciales no tienen recurso, lo que significa que el reclamo del prestamista en caso de incumplimiento se limita a la propiedad misma. Sin embargo, estos préstamos siempre incluyen exclusiones estándar de "chico malo", que generan responsabilidad personal por acciones como fraude, despilfarro intencional, transferencia no autorizada de la propiedad o declaración de quiebra.

- Sanciones por pago anticipado: Para asegurarse de ganar una cantidad mínima de interés, algunos prestamistas incluyen multas por pago anticipado. Esto podría estructurarse como una cantidad mínima de meses de interés (por ejemplo, de 6 a 12 meses) o un porcentaje decreciente del saldo del préstamo si se cancela dentro de un período determinado. Sin embargo, muchos préstamos puente diseñados para inversiones rápidas no tienen penalización por pago anticipado para facilitar una salida rápida.

Escenarios estratégicos: cuándo utilizar un préstamo puente

Los préstamos puente son herramientas poderosas cuando las opciones de financiamiento tradicionales son demasiado lentas, demasiado rígidas o simplemente no están disponibles para sus necesidades específicas. Brillan más en situaciones urgentes donde el acceso rápido al capital puede hacer o deshacer un acuerdo. Exploremos algunos escenarios detallados donde financiación puente de bienes raíces se convierte en un punto de inflexión.

Para propietarios de viviendas: comprar antes de vender

Este es uno de los usos más comunes y relacionados de un préstamo puente. Imagine que ha encontrado la casa de sus sueños: el diseño perfecto, el vecindario ideal, el patio trasero que siempre ha deseado. ¿El único problema? Su casa actual aún no se ha vendido y necesita el valor líquido de ella para el pago inicial de la nueva propiedad. Un préstamo puente interviene para cubrir esa brecha.

- Asegurar la casa de sus sueños: Le permite hacer una oferta sobre la nueva propiedad sin la contingencia de vender su casa actual, lo que hace que su oferta sea mucho más atractiva para los vendedores en un mercado competitivo.

- Reubicación por trabajo: Si un nuevo trabajo requiere una mudanza rápida, un préstamo puente puede proporcionarle los fondos para comprar una nueva casa de inmediato, evitando las molestias y los gastos de una vivienda temporal o el alquiler mientras espera que se venda su antigua casa.

- Reducción o aumento de tamaño: Ya sea que se mude a un lugar más pequeño o necesite más espacio para una familia en crecimiento, un préstamo puente le permite realizar una transición sin problemas sin tener que hacer malabarismos con dos hipotecas durante un período prolongado ni apresurar la venta de su casa actual por un precio más bajo.

- Cubrir un pago inicial: El valor líquido de su vivienda actual se puede utilizar como garantía para el préstamo puente, proporcionando los fondos necesarios para el pago inicial y los costos de cierre de su nueva propiedad.

Para inversores: un estudio de caso de valor añadido

Para los inversores inmobiliarios, los préstamos puente son una parte indispensable de su conjunto de herramientas, especialmente para proyectos que requieren una importante inyección de capital y una rápida recuperación. Analicemos un proyecto hipotético de valor agregado:

Un inversor identifica un edificio de apartamentos de 20 unidades a la venta por 2 millones de dólares. El edificio es antiguo, con unidades anticuadas y alquileres por debajo del mercado que promedian los 1.000 dólares al mes. El plan del inversor es renovar las 20 unidades, mejorar las áreas comunes y aumentar los alquileres al precio del mercado de $1,500/mes. El presupuesto total de renovación es de $500,000 ($25,000 por unidad).

- El desafío: Un banco tradicional no financiará este acuerdo porque los ingresos actuales no respaldan el monto del préstamo y no financiarán el extenso presupuesto de renovación.

- La solución del préstamo puente: El inversor obtiene un préstamo puente de un prestamista directo como BrightBridge Realty Capital.

- Precio de compra: $2.000.000

- Presupuesto de renovación: 500.000 dólares

- Costo total del proyecto: $2.500.000

- El préstamo: Ofrecemos un préstamo por el 80% del precio de compra ($1,6 millones) y el 100% del presupuesto de renovación ($500 mil), para un préstamo total de $2,1 millones. El inversor aporta 400.000 dólares como pago inicial más los gastos de cierre.

- Ejecución: Durante un período de 12 meses, el inversor renueva las unidades y aumenta los alquileres. El valor de la propiedad aumenta significativamente debido al mayor ingreso operativo neto.

- La salida: Con la propiedad ahora estabilizada y valorada en $3,5 millones, el inversionista refinancia con una hipoteca tradicional a largo plazo, liquida el préstamo puente de $2,1 millones y recupera su capital inicial más una ganancia.

Otros usos estratégicos de los préstamos puente

Más allá de los escenarios habituales, los inversores inteligentes utilizan los préstamos puente de otras formas creativas:

- 1031 Problemas con los tiempos de intercambio: En un intercambio 1031, un inversor debe identificar una propiedad de reemplazo dentro de los 45 días y cerrar dentro de los 180 días. Si su propiedad de reemplazo ideal requiere un cierre rápido antes de que se venda la propiedad cedida, un préstamo puente puede proporcionar los fondos para completar la compra y cumplir con los plazos estrictos.

- Compras de socios: En una sociedad inmobiliaria, es posible que un socio desee comprar la participación de otro. Un préstamo puente puede proporcionar el capital inmediato necesario para comprar el capital del socio saliente, permitiendo al socio restante obtener el control total antes de obtener financiamiento permanente.

- Adquisición de propiedades en subasta: Las subastas de bienes raíces a menudo requieren que el postor ganador pague en efectivo en un plazo muy corto (a veces entre 24 y 72 horas). Un préstamo puente es uno de los pocos métodos de financiación lo suficientemente rápido como para cumplir con estos requisitos.

Obtener una ventaja competitiva con 'certeza de ejecución'

En el mundo inmobiliario, la "certeza de ejecución" es una frase de oro. Significa que cuando haces una oferta o te comprometes con un proyecto, tienes el respaldo financiero para llevarlo a cabo de forma rápida y confiable. Aquí es donde financiación puente de bienes raíces realmente ofrece una ventaja estratégica.

Como prestamistas directos, BrightBridge Realty Capital financia préstamos de nuestro propio balance. Esta distinción crucial significa que no dependemos de fuentes de financiación de terceros ni de líneas de almacenamiento, lo que puede generar retrasos e incertidumbre. Nuestras funciones internas de suscripción y crédito garantizan un proceso ágil, transparente y rápido desde la solicitud hasta la financiación. Este enfoque de préstamo directo proporciona:

- Eliminación de contingencias financieras: Tanto para los propietarios como para los inversores, poder hacer una oferta sin una contingencia financiera es increíblemente poderoso. Les indica a los vendedores que usted es un comprador serio y está listo para cerrar.

- Cerrar acuerdos más rápido: Nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana, significa que puede aprovechar las oportunidades antes que los competidores que dependen de una financiación tradicional más lenta. Como señaló un experto, "las aprobaciones pueden ocurrir en días en lugar de semanas, lo que las convierte en herramientas poderosas para mercados competitivos donde los cierres rápidos son importantes".

- Apalancamiento atractivo: Ofrecemos apalancamiento competitivo, que incluye hasta el 80 % del precio de compra y el 100 % del presupuesto de mejora de capital para proyectos comerciales, brindándole el músculo financiero para ejecutar su visión.

Sopesando sus opciones: pros, contras y consideraciones

Como cualquier herramienta financiera, financiación puente de bienes raíces viene con su propio conjunto de ventajas y desventajas. No es una solución única para todos. La clave es sopesar estos factores con su situación específica, realizar una evaluación de riesgos exhaustiva y asegurarse de tener una estrategia de salida sólida y realista antes de comprometerse.

Las principales ventajas: velocidad y flexibilidad

Las razones principales por las que los prestatarios recurren a préstamos puente son su velocidad y flexibilidad incomparables, que son fundamentales en un mercado en rápida evolución.

- Financiamiento rápido y cierre rápido: Éste es el sello distintivo de los préstamos puente. Si bien un préstamo bancario tradicional puede tardar semanas o meses en superar los comités y la burocracia, un prestamista puente directo a menudo puede suscribir y financiar un préstamo en cuestión de días o unas pocas semanas. Este rápido cambio es invaluable para transacciones urgentes, como subastas o competir con ofertas totalmente en efectivo.

- Suscripción flexible: Los prestamistas puente suelen ser más adaptables en su proceso de evaluación. Se centran en gran medida en el valor del activo y la viabilidad del proyecto. Por ejemplo, un inversor autónomo con ingresos fluctuantes podría ser rechazado por el sistema de suscripción automatizado de un banco convencional. Un prestamista puente, sin embargo, puede mirar más allá de eso, ver el valor del trato y la experiencia del prestatario, y aprobar el préstamo.

- Calificación más sencilla para activos transitorios: Los prestamistas tradicionales prefieren propiedades estabilizadas con un historial comprobado de flujo de caja. Los prestamistas puente se especializan en activos "transicionales": propiedades que están desocupadas, que necesitan renovación o que aún no generan ingresos. Se sienten cómodos con la historia detrás de la propiedad y el plan para crear valor.

- Centrarse en el valor de los activos sobre el puntaje crediticio: Si bien el crédito sigue siendo un factor, no es el único determinante. Un prestatario con un puntaje crediticio inferior al perfecto pero con un capital significativo en una propiedad o un plan de negocios bien concebido aún puede calificar. El prestamista ve el potencial y la seguridad del inmueble en sí, no sólo el puntaje FICO del prestatario.

Riesgos e inconvenientes potenciales a considerar

Si bien las ventajas son convincentes, es fundamental ser consciente de las posibles desventajas y costos.

- Tasas de interés más altas: Los préstamos puente tienen tasas de interés más altas que las hipotecas convencionales, y a menudo comienzan varios puntos porcentuales por encima de la tasa preferencial. Ésta es la prima por la velocidad y el riesgo. Por ejemplo, en un préstamo de $1 millón, una diferencia de tasa del 4% se traduce en $40,000 adicionales en costos de intereses durante un año. Debe estar seguro de que el potencial de ganancias de la oportunidad justifica este mayor costo de capital.

- Tarifas iniciales y costo total: Además de los intereses, encontrará varios cargos, incluidos cargos de originación (1-2% del monto del préstamo), cargos de tasación, honorarios legales y, a veces, cargos de salida. Estos pueden acumularse y crear una "crisis de liquidez" si no se presupuestan adecuadamente. Es vital analizar la Tasa de Porcentaje Anual (APR), que incluye estas tarifas, para comprender el costo real del préstamo.

- Ventana de pago corta: El corto plazo (normalmente de 3 meses a 3 años) significa que necesita una estrategia de salida clara y ejecutable. Si su propiedad no se vende tan rápido como se esperaba, o si el mercado de refinanciamiento se contrae, podría enfrentar una presión significativa a medida que se acerca la fecha de vencimiento del préstamo.

- Riesgo de incumplimiento: Si no paga el préstamo a tiempo, la propiedad utilizada como garantía corre el riesgo de ser ejecutada. Por eso un plan de salida sólido no es sólo una buena idea: es esencial. Debe tener planes de contingencia implementados. ¿Qué pasa si la venta fracasa? ¿Qué pasa si la tasación para el refinanciamiento es baja?

- Gestionar dos pagos de propiedad simultáneamente: Para los propietarios de viviendas que compran antes de vender, es posible que usted sea responsable de los pagos tanto de su hipoteca existente como del nuevo préstamo puente durante un período. Esto requiere una planificación financiera cuidadosa y reservas de efectivo suficientes para hacer frente al aumento temporal de las obligaciones mensuales.

Préstamos puente versus financiamiento tradicional

Para ayudarle a decidir si financiación puente de bienes raíces es adecuado para usted, aquí hay una comparación rápida con las opciones de financiamiento tradicionales:

CaracterísticaPréstamo puenteHipoteca Tradicional (Convencional)Duración del mandatoA corto plazo, normalmente de 3 meses a 3 añosA largo plazo, normalmente entre 10 y 30 añosTasa de interésMás alto, a menudo flotante (basado en SOFR)Más bajo, a menudo fijoVelocidad de cierreMuy rápido, de días a algunas semanasMás lento, normalmente entre 30 y 60 díasCalificaciónCentrado en los activos, viabilidad del proyecto, plan de salidaCentrado en el prestatario (ingresos, crédito, DTI)Condición de la propiedadAcepta propiedades transitorias y no estabilizadasRequiere propiedades estables y con flujo de efectivoEstructura de pagoA menudo sólo interesesPrincipal e intereses (P&I) amortizadosMejor caso de usoAdquisiciones urgentes, proyectos de valor añadido, compra antes de venderPropiedad a largo plazo, propiedades estabilizadas, residencias principales

Cómo calificar y asegurar su préstamo puente

Clasificación para financiación puente de bienes raíces Puede ser un proceso más fácil y rápido que el de los préstamos tradicionales, principalmente porque los prestamistas suelen priorizar la viabilidad y el valor del activo inmobiliario subyacente. Sin embargo, estar preparado es clave para una experiencia de financiación fluida y exitosa. Todavía existen requisitos clave para el prestatario y expectativas del prestamista que deberá cumplir.

Calificación para la financiación puente de bienes raíces: lo que buscan los prestamistas

Los prestamistas evalúan varios factores para determinar su elegibilidad y los términos de su préstamo puente. Una aplicación sólida aborda todos estos puntos de manera integral.

- Puntaje de crédito: Si bien los prestamistas de préstamos puente son más flexibles que los bancos tradicionales, una buena calificación crediticia sigue siendo beneficiosa ya que indica responsabilidad financiera. Según Experian, a menudo se cita una puntuación de crédito mínima de 700, aunque algunos prestamistas pueden preferir 740 o más. Un problema importante, como una reciente quiebra o ejecución hipotecaria, puede ser un obstáculo, pero una puntuación más baja debido a una alta utilización del crédito podría pasarse por alto si el acuerdo es sólido.

- Patrimonio y Capital: Para los propietarios de viviendas, generalmente se requiere un capital significativo (a menudo del 20% o más) en su propiedad actual, ya que sirve como garantía. Para los inversores, los prestamistas quieren ver que usted tiene suficiente liquidez o "piel en el juego": el efectivo para cubrir el pago inicial, los costos de cierre y las reservas de intereses para el plazo del préstamo.

- Relación deuda-ingresos (DTI): Si bien es menos rígido que los préstamos convencionales, su DTI sigue siendo importante. Indica su capacidad para gestionar pagos de préstamos adicionales, especialmente si es propietario de una vivienda y tiene dos hipotecas temporalmente. Algunos prestamistas pueden buscar un DTI por debajo del 50%.

- Historial de inversores: Para los inversores comerciales, un historial comprobado en inversión, desarrollo o administración de propiedades en bienes raíces puede fortalecer significativamente su solicitud. Un portafolio que muestre proyectos anteriores exitosos demuestra que tiene la experiencia para ejecutar su plan de negocios. Los nuevos inversores pueden superar la falta de experiencia asociándose con un profesional experimentado o contratando un equipo de administración de propiedades altamente calificado.

- Flujo de caja y potencial de la propiedad (para CRE): Para propiedades comerciales, los prestamistas analizan el flujo de caja existente (si corresponde) y sus proyecciones para el flujo de caja futuro posterior al reposicionamiento. Pondrán a prueba sus suposiciones para garantizar que la propiedad pueda pagar la deuda y que el plan de valor agregado sea realista.

- Un plan de negocios viable y una estrategia de salida: Esta es la hoja de ruta del préstamo. Debe ser claro, detallado y realista. Los prestamistas quieren ver un plan bien investigado que incluya un presupuesto de renovación detallado, un cronograma del proyecto con hitos claros, un análisis de mercado con ventas o alquileres comparables para respaldar sus proyecciones y, lo más importante, una estrategia de salida primaria y secundaria. ¿Cómo, específicamente, pagará el préstamo? Nombre los bancos a los que planea acudir para refinanciar o enumere los corredores que utilizará para vender la propiedad.

Consideraciones clave antes de comprometerse

Antes de firmar en la línea de puntos, haga su tarea y asegúrese de que un préstamo puente se alinee con sus objetivos financieros y su tolerancia al riesgo.

- Calcule el costo total real: No mire sólo la tasa de interés. Cree una hoja de cálculo y tenga en cuenta todas las tarifas (tarifas de originación, salida, legales, de tasación y posibles tarifas de extensión) para comprender el costo real del préstamo. Compare este costo total con su beneficio proyectado para asegurarse de que el trato aún tenga sentido.

- Ponga a prueba su estrategia de salida: Esta es la consideración más crítica. ¿Qué sucede si su estrategia de salida principal falla? Si planea vender, ¿qué pasa si el mercado se debilita y tarda tres meses más de lo esperado? Si planea refinanciar, ¿qué pasa si las tasas de interés aumentan y no puede calificar para el préstamo que necesita? Tenga un plan de respaldo, como reservas de efectivo adicionales para cubrir los pagos o la voluntad de aceptar un precio de venta más bajo.

- Elija el prestamista adecuado: No todos los prestamistas son iguales. Un prestamista directo como BrightBridge Realty Capital utiliza sus propios fondos, lo que ofrece más rapidez y certeza. Un corredor, por otro lado, actúa como intermediario, lo que puede agregar tiempo y costos. Investigue la reputación de su prestamista, solicite estudios de casos de acuerdos similares que hayan financiado y asegúrese de que sean transparentes sobre todos los términos y tarifas.

- Comprenda todos los términos del préstamo: Lea atentamente la letra pequeña. Aclare la duración exacta del plazo, cómo se ajusta la tasa de interés (para préstamos de tasa flotante), los detalles de las multas por pago anticipado y los requisitos o cláusulas de informes que debe cumplir durante el plazo del préstamo.

- Prepare su paquete de solicitud con anticipación: Para facilitar un cierre rápido, tenga sus documentos listos. Esto incluye declaraciones de impuestos personales y comerciales, estados financieros, una lista de bienes inmuebles de propiedad, extractos bancarios, documentos de la entidad y un plan de negocios completamente desarrollado. Ser organizado le demuestra al prestamista que usted es un prestatario serio y capaz.

Preguntas frecuentes sobre préstamos puente inmobiliarios

Navegar por el mundo de la financiación especializada puede plantear muchas preguntas. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes que recibimos sobre financiación puente de bienes raíces.

¿Qué tan rápido se puede obtener un préstamo puente?

Los préstamos puente son conocidos por su rapidez, que es su principal ventaja. Si bien una hipoteca tradicional puede tardar entre 30 y 60 días o más en cerrarse, muchos prestamistas puente pueden cerrar en unas pocas semanas. En un prestamista directo como BrightBridge Realty Capital, donde la suscripción y la financiación se manejan internamente, a menudo podemos financiar un préstamo en tan solo 7 a 10 días hábiles, siempre que el prestatario esté organizado y los informes de terceros, como la tasación y la búsqueda de títulos, no enfrenten retrasos inesperados. La velocidad depende de la complejidad del acuerdo y de la preparación del prestatario.

¿Los préstamos puente son sólo para inversores inmobiliarios?

No, si bien son una herramienta muy popular para los inversores profesionales, los propietarios de viviendas suelen utilizar préstamos puente. El escenario residencial más común es comprar una nueva residencia principal antes de vender la actual. Esto permite al propietario evitar mudarse dos veces, hacer una oferta más sólida y no contingente en un mercado competitivo y tener un cronograma más relajado para vender su casa actual. A menudo se les llama "préstamos provisionales".

¿Qué pasa si no puedo pagar el préstamo puente a tiempo?

Este es el riesgo más importante asociado con el financiamiento puente. Si no puede vender su propiedad o refinanciarla antes de que finalice el plazo del préstamo, estará en mora. Las consecuencias pueden ser graves, comenzando con importantes cargos por pagos atrasados y tasas de interés de penalización, que pueden aumentar drásticamente el saldo de su préstamo. En última instancia, el prestamista puede iniciar un procedimiento de ejecución hipotecaria para embargar la propiedad utilizada como garantía para recuperar su inversión. Es por eso que tener una estrategia de salida sólida, realista e incluso conservadora (con un plan de respaldo) es la parte más crítica para utilizar con éxito un préstamo puente.

¿Cuál es la diferencia entre un préstamo puente y un préstamo de dinero fuerte?

Los términos suelen usarse indistintamente, pero puede haber una diferencia sutil. Históricamente, el "dinero fuerte" se asociaba con préstamos de particulares o grupos pequeños y no regulados, a menudo a tasas muy altas y basados casi exclusivamente en el valor de liquidación de la propiedad. Los "préstamos puente" suelen ser ofrecidos por prestamistas privados más institucionales y organizados. Si bien todavía se basan en activos, los prestamistas puente a menudo adoptan una visión más holística, considerando la experiencia y el plan de negocios del prestatario, y pueden ofrecer términos más estructurados y ligeramente más competitivos que los prestamistas tradicionales de dinero fuerte.

¿Puedo obtener un préstamo puente con mal crédito?

Es posible, pero depende del motivo del mal crédito y de la solidez del trato. Los prestamistas puente son más flexibles en materia de crédito que los bancos convencionales. Si su puntaje crediticio es bajo debido a problemas menores pero tiene un capital significativo, un historial sólido y un excelente plan de negocios, muchos prestamistas aún considerarán su solicitud. Sin embargo, las señales de alerta importantes, como una quiebra reciente, una ejecución hipotecaria o un historial de fraude financiero, harán que sea muy difícil obtener un préstamo de cualquier prestamista acreditado.

¿Puedo utilizar un préstamo puente para construcciones desde cero?

Normalmente, no. Los préstamos puente están diseñados para propiedades existentes, ya sea para adquisición, renovación (valor agregado) o para cerrar una brecha de tiempo. La construcción desde cero tiene un perfil de riesgo diferente y normalmente se financia con un préstamo de construcción específico. Un préstamo para construcción se desembolsa en etapas (sorteos) a medida que se cumplen los hitos de la construcción, mientras que un préstamo puente para renovación generalmente financia la adquisición por adelantado y coloca el presupuesto de renovación en depósito en garantía.

Conclusión: Uniendo su camino hacia el éxito

Financiación puente de bienes raíces ofrece una combinación única de velocidad, flexibilidad y ventaja estratégica que el financiamiento tradicional simplemente no puede igualar. En un mundo donde las oportunidades inmobiliarias son fugaces y la competencia feroz, la capacidad de actuar con certeza y rapidez es primordial. Ya sea que sea propietario de una vivienda ansioso por asegurar su próxima residencia sin una contingencia de ventas, o un inversionista de bienes raíces que busca una oportunidad de valor agregado que exige capital rápido, los préstamos puente brindan la solución financiera provisional esencial para hacer posible su próximo gran movimiento.

Hemos explorado cómo estos préstamos funcionan como un vínculo vital entre las transacciones, permitiéndole actuar rápidamente en mercados competitivos y aprovechar oportunidades que los compradores más lentos deben dejar pasar. Hemos detallado su versatilidad para aplicaciones residenciales y comerciales, desde el simple escenario de "comprar antes de vender" hasta la financiación de proyectos complejos de reparación y reubicación o de reposicionamiento de propiedades. La "certidumbre de ejecución" que ofrecen los prestamistas directos como BrightBridge Realty Capital, que financian desde su propio balance, elimina capas críticas de incertidumbre y retrasos, asegurando que una vez que usted se compromete, la financiación se entrega de forma rápida y sin problemas.

Sin embargo, un gran poder conlleva una gran responsabilidad. Las ventajas de la velocidad y la flexibilidad se equilibran con costos más altos y una ventana de pago más corta. Esto hace que tener un plan de salida claro, bien pensado y probado no sólo sea aconsejable, sino absolutamente esencial. Comprender el alcance completo de los términos, realizar la debida diligencia sobre los riesgos de mercado y evaluar honestamente su estabilidad financiera son los pasos clave para garantizar que su préstamo puente sea un camino hacia las ganancias y el éxito, no un puente a ninguna parte.

Antes de continuar, pregúntese: ¿Mi oportunidad es urgente? ¿La ganancia o beneficio potencial es mayor que el mayor costo del préstamo? ¿Tengo un plan claro y realista para pagar este préstamo dentro de su plazo? Si la respuesta a estas preguntas es un "sí" seguro, entonces un préstamo puente puede ser la herramienta estratégica perfecta para su arsenal. Para los inversores que necesitan financiación rápida, directa y flexible para aprovechar su próxima oportunidad, el siguiente paso lógico es explorar una solución de préstamo personalizada. Estamos aquí para ayudarle a gestionar las complejidades de financiación puente de bienes raíces con asesoramiento experto y soluciones personalizadas.