La información más detallada sobre los intereses de los préstamos puente: lo que necesita saber antes de pedir prestado

Summary

Comprenda las tasas de interés, las tarifas y los riesgos de los préstamos puente. Aprenda cómo conseguir condiciones favorables y pedir prestado con confianza.

Por qué los intereses de los préstamos puente son más importantes que la tasa por sí sola

Intereses del préstamo puente es el costo que usted paga por pedir prestado fondos a corto plazo que lo ayudan a comprar una nueva propiedad antes de vender la actual, pero comprender el costo real significa mirar más allá de la tasa de interés. Esto es lo que necesita saber:

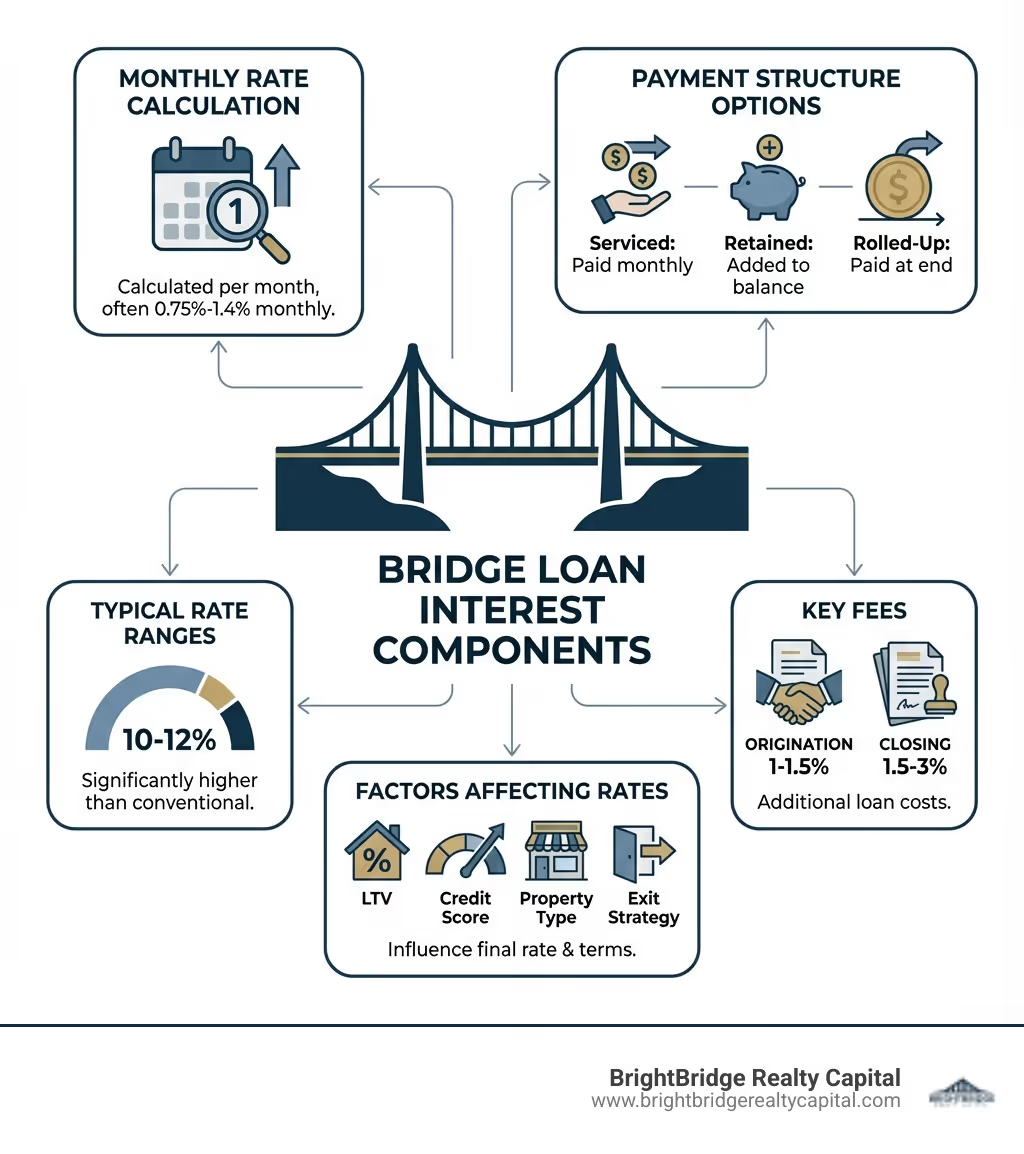

- Tarifas típicas: Los tipos de interés de los préstamos puente suelen oscilar entre 10% a 12%, significativamente más alto que las hipotecas convencionales (que recientemente han rondado el 6-7%).

- Cómo se calcula: La mayoría de los préstamos puente cobran intereses mensual (por ejemplo, 0,75%-1,4% mensual en algunos mercados), no anualmente como las hipotecas tradicionales.

- Estructuras de pago: Puede pagar intereses mensualmente (servicio), agregarlos al saldo de su préstamo (retenerlos) o pagarlo todo al final en un pago global (acumulado).

- Costo total: Más allá del interés, espere tarifas de originación (1-1,5%), costos de cierre (1,5-3% del préstamo) y posibles comisiones de salida o prórroga.

- Qué influye en su tarifa: Su relación préstamo-valor (LTV), puntaje crediticio, tipo de propiedad, solidez de la estrategia de salida y la evaluación de riesgo del prestamista afectan su tasa final.

Los préstamos puente están diseñados para velocidad y flexibilidad, no asequibilidad a largo plazo. Cubren la brecha entre la compra y la venta, permitiéndole realizar ofertas no contingentes en mercados competitivos o acceder rápidamente al valor líquido de su vivienda. Pero esa comodidad tiene un precio: a veces 2-3 puntos porcentuales más que la financiación tradicional.

¿Por qué esto importa? Si no entiendes cómo interés del préstamo puente funciona (cómo se calcula, cuándo se cobra y qué factores determinan su tasa), podría terminar pagando miles de dólares más de lo esperado o tener dificultades para cancelar el préstamo a tiempo.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, y he ayudado a inversores y compradores de viviendas a orientarse interés del préstamo puente en acuerdos residenciales y comerciales, desde estructurar pagos según cronogramas de renovación hasta asegurar tarifas competitivas en mercados ajustados. Mi objetivo es ayudarlo a comprender el costo real del financiamiento puente para que pueda tomar decisiones seguras que se alineen con su estrategia de inversión.

Esta guía desglosa todo lo que necesita saber: cómo interés del préstamo puente se calcula, qué factores influyen en su tasa, las tarifas ocultas que se acumulan y cómo garantizar los mejores términos posibles. Al final, sabrá exactamente qué esperar y qué preguntas hacerle a su prestamista.

Intereses del préstamo puente lectura útil:

Decodificación del interés del préstamo puente: factores clave que influyen

Cuando se trata de interés del préstamo puente, no es un escenario único para todos. Varios factores dinámicos desempeñan un papel crucial a la hora de determinar la tarifa que recibirá. Piense en ello como una balanza finamente ajustada, donde cada elemento agrega peso a un lado o al otro, lo que en última instancia afecta el costo de su préstamo. Comprender estos factores es nuestro primer paso para asegurar las mejores condiciones posibles.

Perfil del prestatario y de la propiedad

Su situación financiera personal y las características específicas de la propiedad en cuestión son primordiales en la forma en que los prestamistas evalúan el riesgo y, en consecuencia, establecen su interés del préstamo puente tasa.

- Relación préstamo-valor (LTV): Este es grande. LTV representa el monto del préstamo en comparación con el valor de tasación de la propiedad. En el caso de las propiedades residenciales, a menudo vemos una financiación de hasta el 90% del valor de tasación. Para acuerdos comerciales, los prestamistas suelen ofrecer préstamos con una relación préstamo-costo (LTC) del 65% al 80% o hasta un 80% LTV según el valor después de la reparación (ARV). Cuanto menor sea su LTV (es decir, cuanto más capital tenga o mayor sea su pago inicial), menor será el riesgo que representará para el prestamista. Esto puede traducirse directamente en una más favorable. interés del préstamo puente tarifas. Research indicates that lower LTVs, especially below 50%, can result in significantly better rates.

- Puntaje crediticio y liquidez: Si bien los préstamos puente suelen ser más flexibles que las hipotecas tradicionales, su puntaje crediticio sigue siendo importante. Un perfil financiero sólido, a menudo indicado por un puntaje crediticio de 700 o más para préstamos residenciales, siempre lo colocará en una mejor posición para negociar. Para los préstamos puente comerciales, los prestamistas pueden ser menos estrictos y a veces aprueban puntuaciones inferiores a 680 (pero rara vez inferiores a 650), ya que su atención se centra más en el valor de la propiedad. Más allá de su puntaje, su liquidez financiera general (cuánto efectivo puede aportar para un pago inicial mayor o renovaciones) puede hacer que un prestamista se sienta más cómodo, lo que podría generar una interés del préstamo puente.

- Relación deuda-ingresos (DTI): Su DTI es otro indicador de su capacidad para gestionar la deuda. Los prestamistas suelen preferir una relación deuda-ingresos inferior al 50%. Un DTI más bajo significa que tiene más ingresos disponibles para cubrir pagos potenciales, lo que reduce el riesgo percibido.

- Experiencia del prestatario: Especialmente en el ámbito de la inversión inmobiliaria, su trayectoria lo dice todo. Los prestatarios más experimentados que han completado con éxito proyectos similares infunden una mayor confianza en los prestamistas. Esta reducción del riesgo percibido puede dar lugar a menores interés del préstamo puente tarifas. Si ha dado la vuelta a la cuadra varias veces, ¡asegúrese de resaltar esa experiencia!

- Tipo de propiedad: El tipo de propiedad que garantiza el préstamo influye significativamente en el riesgo percibido.

- Residencial versus comercial: Generalmente, las propiedades residenciales (especialmente las residencias principales) se consideran menos riesgosas que las propiedades comerciales.

- Clase de activo: Dentro del sector inmobiliario comercial, la clase de activo importa. Una propiedad multifamiliar estable y que genere ingresos podría considerarse menos riesgosa que un espacio comercial vacío o un terreno no urbanizado. La tierra no urbanizada, por ejemplo, normalmente se encuentra en el extremo superior del interés del préstamo puente espectro de tarifas debido a su mayor riesgo.

- Ubicación: La ubicación de la propiedad es siempre un factor clave en el sector inmobiliario, y los préstamos puente no son una excepción. En mercados competitivos como Nueva York, NY, donde los valores de las propiedades son generalmente sólidos y la demanda es alta, los prestamistas pueden ofrecer tasas más competitivas debido a la estabilidad y liquidez percibidas del mercado.

Condiciones del mercado y su estrategia de salida

Incluso con un perfil de prestatario estelar, las fuerzas externas del mercado y su plan de pago bien definido influyen en gran medida en su interés del préstamo puente tasa.

- Tendencias económicas: El panorama económico más amplio es un determinante poderoso. Hemos visto cambios significativos en los últimos años, con períodos de aumentos de las tasas de interés de la Reserva Federal en respuesta a la inflación, seguidos de discusiones sobre posibles ajustes de las tasas. Estos movimientos macroeconómicos tienen un efecto de goteo en las estrategias de fijación de precios de los prestamistas, impactando interés del préstamo puente tarifas. El entorno de mercado actual, con una próxima ola de préstamos inmobiliarios comerciales que maduran en un entorno de tasas de interés más altas, un mercado de ventas de inversiones dislocado, restricciones crediticias y vientos en contra del capital, crea un panorama único para los prestatarios.

- Tasas de referencia: Intereses del préstamo puente Las tasas están fuertemente influenciadas por las tasas de referencia. Históricamente, LIBOR (tasa de oferta interbancaria de Londres) fue la principal tasa de referencia utilizada por las instituciones financieras. Sin embargo, el mundo financiero ha hecho la transición a SOFR (tasa de financiación garantizada a un día).

- El papel de SOFR: SOFR es ahora el principal punto de referencia para la mayoría de los instrumentos financieros estadounidenses, incluidos los préstamos puente. Se considera más seguro y preciso porque se basa en transacciones reales a un día respaldadas por valores del Tesoro de Estados Unidos. Esto significa que interés del préstamo puente Las tasas ahora están más estrechamente vinculadas a las fluctuaciones del mercado en el espacio de préstamos a corto plazo. A medida que el SOFR se ajusta en respuesta a las políticas de la Reserva Federal, también lo hacen las tasas de los préstamos puente.

- Fortaleza de la estrategia de salida: Este es posiblemente uno de los factores más críticos. Un préstamo puente es, por naturaleza, temporal. Los prestamistas quieren ver un plan claro y viable sobre cómo pretende pagar el préstamo al final de su plazo.

- Evaluación del prestamista: Nosotros, como prestamistas, analizamos su estrategia de salida. ¿Es para vender la propiedad? ¿Refinanciar con una hipoteca a largo plazo? ¿Conseguir otra financiación permanente?

- Plan de Refinanciación: Si su plan es refinanciar, evaluaremos su elegibilidad para ese préstamo a largo plazo.

- Viabilidad de venta de propiedad: Si vende, analizaremos las condiciones del mercado, el atractivo de la propiedad y su cronograma realista. Una estrategia de salida bien definida y creíble demuestra su capacidad para pagar el préstamo, lo que nos asegura la naturaleza a corto plazo del préstamo puente y potencialmente conduce a una situación más favorable interés del préstamo puente tasa.

El verdadero costo: comprensión de las tasas, tarifas y estructuras de pago

Cuando hablamos del "coste" de un préstamo puente, no nos referimos sólo al interés del préstamo puente tasa. Existe toda una sinfonía de tarifas y estructuras de pago que contribuyen al gasto total. Es como comprar una entrada para un concierto: el valor nominal es una cosa, pero luego están los cargos por servicio, tarifas de instalación y tal vez incluso una mejora VIP. En el caso de los préstamos puente, estos costos adicionales pueden afectar significativamente sus resultados, por lo que comprenderlos desde el principio es fundamental.

Tasas de interés y tarifas típicas de préstamos puente

Exploremos los números que definen el costo de cerrar la brecha.

- Tasas actuales e históricas: En el mercado actual, interés del préstamo puente los tipos suelen oscilar entre el 10% y el 12%. Este es un salto significativo con respecto a períodos anteriores; por ejemplo, a principios de 2022, las tasas promedio de los préstamos puente eran más bajas, oscilando entre el 7% y el 9%. Este aumento se debe en gran medida al reciente ciclo inflacionario y a las subidas de tipos de interés de la Reserva Federal. Al observar las tasas mensuales, que son comunes para los préstamos puente, a menudo las vemos entre 0,75% y 1,4% mensual en el mercado estadounidense, que se anualiza a aproximadamente 9%-17%.

- Comparación con las hipotecas tradicionales: Es importante reconocer que interés del préstamo puente Las tasas son generalmente entre un 2% y un 3% más altas que las de los préstamos convencionales para una residencia principal. A modo de contexto, las recientes tasas de interés de las hipotecas convencionales han estado en el rango del 6-7%. Esta diferencia resalta que los préstamos puente son un producto premium diseñado para brindar velocidad y flexibilidad, no asequibilidad a largo plazo.

- Tarifas asociadas: Más allá de la tasa de interés, varias otras tarifas contribuyen al costo total:

- Tarifas de originación: Se trata de una tarifa que cobra el prestamista por procesar el préstamo. Para los préstamos puente residenciales, normalmente oscila entre el 1% y el 1,5% del monto del préstamo. Para un préstamo puente de $380,000, una tarifa inicial del 1% sería de $3,800. Estas tarifas a menudo se agregan al monto del préstamo o se deducen de los ingresos.

- Costos de cierre: Al igual que las hipotecas tradicionales, los préstamos puente conllevan costos de cierre. Por lo general, oscilan entre el 1,5% y el 3% del monto total del préstamo. Estos costos cubren diversos servicios, incluido el trabajo legal, búsqueda de títulos y tareas administrativas.

- Honorarios de tasación: Los prestamistas exigen una tasación para determinar el valor de la propiedad. Esta tarifa, normalmente alrededor del 0,1% del valor de la propiedad, normalmente se paga por adelantado.

- Honorarios legales: Estos honorarios cubren el trabajo legal involucrado en la redacción y revisión de los documentos del préstamo. Si bien las cifras específicas varían, pueden ser sustanciales.

- Tarifas de salida: Si bien son menos comunes con algunos prestamistas, algunos préstamos puente pueden incluir una tarifa de salida, que se paga cuando se paga el préstamo. Creemos en la transparencia y nos esforzamos por evitarlas.

- APR frente a tasa: Es crucial entender la diferencia entre el nominal interés del préstamo puente y la Tasa Equivalente Anual (TAE). La APR proporciona una imagen más precisa del costo total del préstamo al incluir ciertas tarifas junto con la tasa de interés. Como señala sabiamente LendingTree, "comprender el costo total es crucial antes de comprometerse". Pregunte siempre la APR total, no solo la tasa base, para obtener una imagen completa.

Cómo se estructuran los pagos de intereses de los préstamos puente

La forma en que pagas interés del préstamo puente puede variar, y comprender estas estructuras es clave para administrar su flujo de efectivo de manera efectiva.

- Interés servido: Con el interés pagado, usted realiza pagos regulares (generalmente mensuales) únicamente de intereses durante el plazo del préstamo. Esta opción es menos común para los préstamos puente, pero puede ser adecuada si tiene un flujo de caja fuerte y prefiere evitar que el saldo de su préstamo crezca.

- Interés retenido: En esta estructura, los cargos por intereses se agregan al saldo de su préstamo. Básicamente, el prestamista "retiene" el interés del monto del préstamo desembolsado o lo agrega al capital, y a usted se le cobran intereses sobre ese nuevo saldo más alto. Esto significa que no realizará pagos mensuales, pero el monto total que adeuda aumentará con el tiempo.

- Interés acumulado: Este suele ser el método de pago más común para los préstamos puente. El interés se calcula y se suma al saldo del préstamo desde el principio. No realiza pagos mensuales; en cambio, todos los intereses acumulados, junto con el capital, se cancelan en una sola suma global, conocida como pago global, al final del plazo del préstamo. Si bien es posible que no pague intereses sobre el añadido intereses (a diferencia de los intereses retenidos), el monto total adeudado al final puede ser significativo. Esta estructura es particularmente popular porque libera su flujo de efectivo mensual durante el corto período del préstamo.

Préstamos inteligentes: estrategias, riesgos y consideraciones

Los préstamos puente son herramientas financieras poderosas, pero como cualquier herramienta poderosa, conllevan inmensos beneficios y riesgos inherentes. Navegar por este panorama requiere estrategias inteligentes y una comprensión clara de los posibles obstáculos. Queremos que usted sea un prestatario inteligente, preparado para tomar las mejores decisiones para sus objetivos inmobiliarios en Nueva York, NY.

Cómo conseguir una tarifa favorable

Conseguir un buen interés del préstamo puente La tasa no se trata sólo de suerte; se trata de preparación y presentación. Así es como puede posicionarse para obtener las mejores condiciones posibles:

- Mejorar el crédito y la DTI: Una base financiera sólida es tu mejor amigo. Trabaje para mejorar su puntaje crediticio (apunte a 700 o más para préstamos residenciales) y mantenga su relación deuda-ingresos por debajo del 50%. Esto nos demuestra que usted es un prestatario responsable y con capacidad de pago.

- Aumentar el pago inicial (LTV más bajo): Cuanta más piel tengas en el juego, mejor. Al aumentar su pago inicial, reduce la relación préstamo-valor (LTV), lo que reduce el riesgo del prestamista. Los LTV más bajos casi siempre se traducen en valores más bajos interés del préstamo puente tarifas.

- Presentar una estrategia de salida sólida: Nunca se insistirá lo suficiente en esto. Es primordial contar con una estrategia de salida clara, bien pensada y realista (cómo planea pagar el préstamo). Ya sea que tenga la intención de vender la propiedad o refinanciarla, tener un plan detallado que demuestre viabilidad y una alta probabilidad de éxito nos infundirá confianza y puede conducir a condiciones más favorables.

- Experiencia destacada: Si es un inversor inmobiliario experimentado, ¡asegúrese de que lo sepamos! Su historial de proyectos exitosos, especialmente en el mercado de Nueva York, NY, puede reducir significativamente el riesgo percibido y ayudarlo a asegurar un menor interés del préstamo puente tasa. Apreciamos a los prestatarios que saben lo que hacen.

- Asóciese con un prestamista especializado: En BrightBridge Realty Capital nos especializamos en soluciones personalizadas de financiación inmobiliaria. Nuestro modelo de préstamos directos y nuestra experiencia en el mercado de Nueva York significan que comprendemos los matices de sus acuerdos y, a menudo, podemos ofrecer tasas competitivas y un proceso fluido que otros no pueden ofrecer.

Comprender los riesgos

Si bien los préstamos puente ofrecen ventajas increíbles, hágalo con los ojos abiertos. La comodidad que ofrecen conlleva riesgos específicos:

- Alto costo: Como hemos comentado, interés del préstamo puente Las tasas son inherentemente más altas que las de las hipotecas tradicionales. Ésta es la compensación por la velocidad, la flexibilidad y una suscripción menos estricta. Si su estrategia de salida se retrasa, estos costos más altos pueden acumularse rápidamente, afectando sus ganancias o haciendo que el pago sea más difícil.

- Breve ventana de pago: Los préstamos puente son a corto plazo, normalmente entre 3 y 36 meses, y muchos suelen durar entre 6 y 12 meses. Esta breve ventana significa que debe ejecutar su estrategia de salida con prontitud. Los retrasos en la venta de una propiedad o en la obtención de financiación a largo plazo pueden generar una presión significativa.

- Dos pagos de hipoteca: El mayor inconveniente potencial es el riesgo de quedarse con dos pagos de hipoteca si su propiedad actual no se vende tan rápido como se esperaba. Esto puede suponer una carga financiera sustancial para su presupuesto. Es un escenario que siempre discutimos con nuestros clientes para asegurarnos de que tengan la liquidez financiera necesaria para capear tal tormenta.

- Riesgo de ejecución hipotecaria: Los préstamos puente están garantizados por bienes inmuebles. Si no puede pagar el préstamo cuando vence, o si no realiza los pagos, corre el riesgo de perder la propiedad (o propiedades) utilizadas como garantía. Por eso es tan vital una estrategia de salida sólida y un plan de contingencia. Además, cabe señalar que, a diferencia de las hipotecas tradicionales, es posible que los préstamos puente no siempre estén cubiertos por el Ley de Procedimientos de Liquidación Inmobiliaria (RESPA), lo que significa que los prestamistas no siempre están obligados a revelar todas las tarifas por adelantado. Esto hace que solicitar un desglose detallado de todas las posibles tarifas sea absolutamente fundamental.

Cuando un préstamo puente tiene sentido

A pesar de los riesgos, los préstamos puente son una herramienta increíblemente estratégica en situaciones específicas, especialmente en un mercado dinámico como Nueva York, NY.

- Comprar antes de vender: Este es el escenario clásico. Si encontró la casa de sus sueños o una propiedad de inversión lucrativa pero no ha vendido la actual, un préstamo puente le permite actuar rápidamente. Proporciona los fondos para un pago inicial o incluso para liquidar su antigua hipoteca, brindándole la flexibilidad de mudarse a su nueva propiedad antes de que se venda la anterior.

- Realización de ofertas no contingentes: En un mercado de vendedores competitivo, las ofertas que dependen de la venta de su casa actual a menudo se pasan por alto. Un préstamo puente le permite hacer una oferta sólida y no contingente, lo que le brinda una ventaja significativa sobre otros compradores.

- Asegurar una nueva propiedad antes de incluirla en la lista: Es posible que desee asegurar su próxima propiedad antes de pasar por la molestia de publicar y mostrar su casa actual. Un préstamo puente le permite hacer esto, reduciendo el estrés de una venta apresurada.

- Financiamiento de renovaciones o cambios: Para los inversores inmobiliarios, los préstamos puente son excelentes para adquirir y financiar renovaciones rápidamente en una propiedad, especialmente si planea venderla poco después de su finalización. La rapidez de la financiación le permite aprovechar las oportunidades y ponerse a trabajar sin demora.

- Refinanciación de propiedades existentes: Los préstamos puente también pueden proporcionar liquidez a corto plazo para refinanciar propiedades existentes, brindándole capital para inversiones adicionales o mejorando el flujo de efectivo mientras organiza un financiamiento más permanente.

Un préstamo puente es una solución poderosa para necesidades específicas a corto plazo. Sin embargo, requiere una consideración cuidadosa y un plan claro. Hacemos especial hincapié en consultar con un experto en préstamos de BrightBridge Realty Capital. Nuestro equipo puede brindarle asesoramiento personalizado según su situación particular en Nueva York, NY, ayudándolo a determinar si un préstamo puente es la opción estratégica adecuada para sus objetivos.

Preguntas frecuentes sobre los intereses de los préstamos puente

Escuchamos muchas preguntas sobre interés del préstamo puente y la mecánica de estas poderosas herramientas financieras de corto plazo. Abordemos algunas de las consultas más comunes para arrojar más luz sobre lo que puede esperar.

¿Los intereses de los préstamos puente son deducibles de impuestos?

Esta es una pregunta común y excelente, pero la respuesta no es un simple sí o no. Depende de cómo utilice el préstamo y con qué esté garantizado.

Si su préstamo puente se utiliza para comprar, construir o mejorar sustancialmente su residencia principal (y está garantizado por esa residencia), entonces el interés del préstamo puente puede considerarse "deuda por adquisición de vivienda". Este tipo de interés a menudo puede ser deducible de impuestos, similar a los intereses hipotecarios tradicionales. Sin embargo, si el préstamo es para una propiedad de inversión o una residencia secundaria, las reglas de deducibilidad pueden volverse más complejas y podrían clasificarse en diferentes categorías, como gastos por intereses de inversión.

Las leyes fiscales son complejas y cambian con frecuencia. Por lo tanto, si bien podemos brindarle información general, siempre recomendamos consultar con un asesor fiscal calificado. Pueden brindarle asesoramiento personalizado según su situación financiera específica y los detalles de su préstamo. También puede consultar Publicación 936 del IRS para conocer las pautas más recientes sobre lo que califica como interés deducible de una hipoteca de vivienda. ¡No dejes las cuestiones fiscales al azar!

¿Qué tan rápido se puede obtener un préstamo puente?

La rapidez es una de las ventajas más importantes de un préstamo puente y es una razón clave por la que muchos prestatarios eligen esta opción. Si bien las hipotecas tradicionales pueden tardar un promedio de 41 días o más en cerrarse, los préstamos puente operan en un cronograma mucho más rápido.

En BrightBridge Realty Capital, nuestra propuesta de venta única son los cierres rápidos, a menudo en una semana, y los préstamos directos sin intermediarios. Estamos orgullosos de nuestro proceso simplificado, que nos permite proporcionar financiación rápida y flexible. Algunos prestamistas pueden incluso aprobar la financiación en tan solo 24 a 72 horas, y el dinero estará disponible en dos semanas. Este rápido cambio es invaluable cuando necesita aprovechar una oportunidad urgente en el mercado inmobiliario de Nueva York, NY.

La velocidad exacta puede depender de lo completa que sea su solicitud, la complejidad del acuerdo y los procesos internos del prestamista, pero en general, puede esperar que un préstamo puente sea mucho más rápido de obtener que el financiamiento convencional.

¿Son los préstamos puente una buena idea?

La "buena idea" es subjetiva, pero en las circunstancias adecuadas y con una comprensión clara de los costos y riesgos, los préstamos puente pueden ser una herramienta financiera increíblemente estratégica y beneficiosa.

Los préstamos puente son una buena idea si:

- Tiene confianza en que su propiedad actual se venderá en el corto plazo del préstamo.

- Necesita hacer una oferta no contingente en un mercado competitivo.

- Quiere evitar la molestia de tener que mudarse dos veces.

- Tiene una estrategia de salida sólida y bien definida.

- Tiene suficiente liquidez financiera para cubrir posibles pagos de hipoteca dual o retrasos inesperados.

- Necesita un acceso rápido al capital para una oportunidad de inversión urgente.

Los préstamos puente podrían no ser una buena idea si:

- No está seguro de su capacidad para vender rápidamente su propiedad actual.

- Te sientes incómodo con los niveles más altos interés del préstamo puente tarifas y honorarios.

- No tienes una estrategia de salida clara o sólida.

- Su situación financiera ya está al límite, lo que hace que los pagos duales sean una carga significativa.

Que un préstamo puente sea una "buena idea" depende de su tolerancia al riesgo individual, su estabilidad financiera y la certeza de su estrategia de salida. Están diseñados para necesidades específicas de corto plazo, no como una solución financiera de largo plazo. Cuando se utilizan estratégicamente, pueden generar oportunidades que de otro modo estarían fuera de nuestro alcance.

Conclusión: cerrar la brecha con confianza

Hemos cubierto mucho terreno hoy, desde la definición fundamental de un préstamo puente hasta los intrincados detalles de interés del préstamo puente tasas, tarifas y estructuras de pago. Hemos explorado los innumerables factores que influyen en su tarifa, desde su perfil personal y tipo de propiedad hasta condiciones más amplias del mercado y la solidez de su estrategia de salida.

Está claro que los préstamos puente son una herramienta poderosa que brinda la velocidad y la flexibilidad necesarias para aprovechar las oportunidades en un mercado inmobiliario, particularmente en una ciudad dinámica como Nueva York, NY. Le permiten realizar ofertas no contingentes, evitar el estrés de una doble mudanza y financiar rápidamente proyectos de inversión.

Sin embargo, esta comodidad tiene un precio. Intereses del préstamo puente Las tasas son más altas que las del financiamiento tradicional y hay varias tarifas a considerar. La clave para una utilización exitosa del préstamo puente radica en una planificación cuidadosa, comprender todos los costos asociados y tener una estrategia de salida sólida y bien definida. La transparencia es primordial y siempre animamos a nuestros clientes a hacer preguntas y buscar un desglose completo de todos los gastos potenciales.

En BrightBridge Realty Capital, entendemos las necesidades únicas de los inversores inmobiliarios y compradores de viviendas. Brindamos soluciones personalizadas de financiamiento inmobiliario en todo el país, especializándonos en financiamiento rápido y flexible. Nuestra propuesta de venta única son cierres rápidos, a menudo en una semana, y préstamos directos sin intermediarios, que ofrecen tasas competitivas y un proceso fluido.

No dejes que las complejidades de interés del préstamo puente le disuadirá de perseguir sus objetivos inmobiliarios. Con el conocimiento adecuado y un socio crediticio confiable, puede cerrar la brecha con confianza.

Obtenga una solución de financiación personalizada hoy y permítanos ayudarle a dirigir su próxima empresa inmobiliaria.