Tasas de los préstamos puente actuales: ¿merece la pena correr el riesgo?

Summary

Explore las tasas actuales de préstamos puente. Aprenda cómo asegurar financiación rápida para proyectos inmobiliarios, sopesar riesgos y comparar opciones ahora.

Por qué las tasas de los préstamos puente son importantes para los inversores inmobiliarios

Tasas de préstamos puente suelen ser más altas que las hipotecas tradicionales y van desde 9,5% a 12% anualmente (o 0,44% a 2,00% mensual), pero ofrecen una velocidad y flexibilidad que el financiamiento convencional no puede igualar. Esto es lo que necesita saber:

- Rango de tarifas actual: 9,5% - 12% APR para la mayoría de los préstamos puente

- Tarifas residenciales: A partir del 0,44% mensual

- Tarifas Comerciales: A partir del 0,75% mensual

- Términos típicos: 6 a 24 meses (algunos hasta 36 meses)

- Tarifas: Tarifas de apertura del 1-3%, más costos de cierre del 1,5-3% del monto del préstamo

- Velocidad de cierre: Desde 72 horas hasta 2 semanas frente a 43 días para las hipotecas convencionales

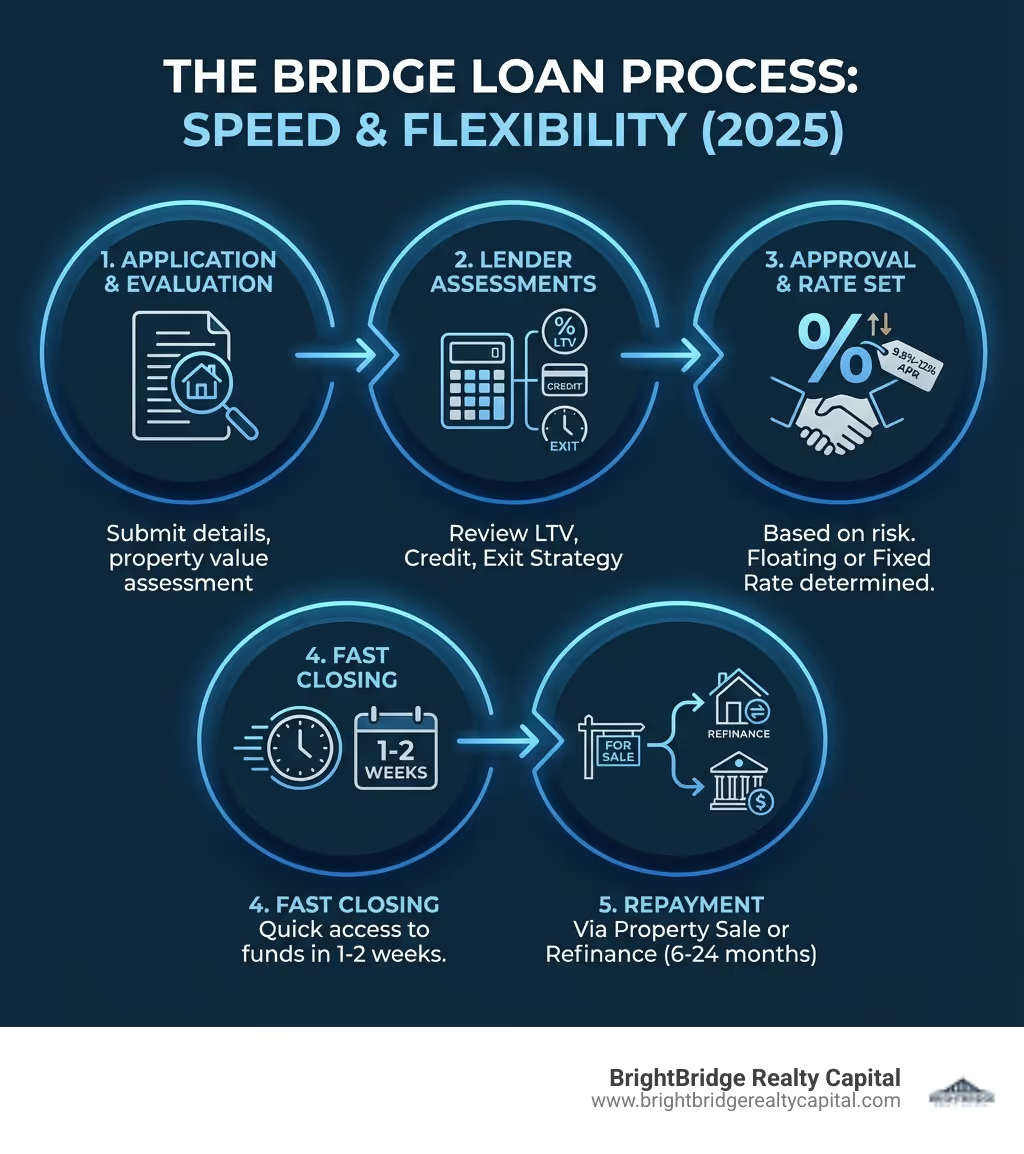

Los préstamos puente son herramientas de financiación a corto plazo diseñadas para "cerrar" la brecha entre la compra de una nueva propiedad y la venta de la actual, o entre la adquisición de una propiedad y la obtención de financiación a largo plazo. Son populares entre los inversores inmobiliarios que necesitan avanzar rápido en los acuerdos, ya sea para proyectos de reparación y conversión, adquisiciones de alquileres o compras de propiedades comerciales.

La compensación es sencilla: paga más en intereses y tarifas, pero obtiene la capacidad de cerrar rápidamente y competir en mercados ajustados. Muchos inversores consideran que esto vale la pena cuando el potencial de ganancias supera los mayores costos de endeudamiento.

Las tasas que realmente pagará dependen de varios factores: su puntaje crediticio, la relación préstamo-valor de la propiedad, su estrategia de salida y la evaluación de riesgo del prestamista. Comprender cómo funcionan juntos estos elementos le ayudará a evaluar si un préstamo puente tiene sentido financiero para su situación específica.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, y he ayudado a docenas de inversionistas a estructurar tasas de préstamos puente y términos que se alineen con sus cronogramas de renovación y objetivos de inversión. En esta guía, desglosaré exactamente cómo funcionan las tasas de los préstamos puente, qué las hace subir o bajar y cómo determinar si valen el costo de su próximo acuerdo inmobiliario.

Básico tasas de préstamos puente glosario:

¿Qué es un préstamo puente y cómo se determinan las tasas?

Imagine que ha encontrado la propiedad de inversión perfecta, pero necesita vender un activo existente o asegurar financiación a largo plazo antes de poder cerrar el trato. El tiempo es esencial y los prestamistas tradicionales pueden tardar semanas o incluso meses en procesar un préstamo. Aquí es donde entran los préstamos puente, que actúan como financiación provisional o "préstamos provisionales" para proporcionar el capital que necesita, exactamente cuando lo necesita.

Estos préstamos a corto plazo están diseñados para cubrir un déficit de financiación temporal. Están garantizados por bienes raíces, lo que significa que la propiedad misma actúa como garantía. Por su corta duración y las situaciones específicas que abordan, tasas de préstamos puente tienden a ser superiores a los de las hipotecas tradicionales. Este mayor costo a menudo se considera una "prima de conveniencia" por la velocidad y flexibilidad que ofrecen. Los prestamistas asumen más riesgos con préstamos a corto plazo respaldados por activos, y esto se refleja en las tasas de interés.

Para los inversores, la velocidad de financiación es una ventaja principal. Mientras que las hipotecas tradicionales pueden tardar 43 días o más en cerrarse, los préstamos puente pueden aprobarse y financiarse en tan solo 72 horas, y el dinero está disponible en menos de dos semanas. Este rápido cambio nos permite capitalizar oportunidades urgentes que de otro modo podrían desaparecer.

Cómo se comparan los préstamos puente con las tasas hipotecarias tradicionales

La diferencia en tasas de préstamos puente frente a las tasas hipotecarias tradicionales es significativa. Las hipotecas tradicionales a 30 años, ofrecidas por bancos y cooperativas de crédito, están diseñadas para la propiedad de vivienda a largo plazo y tienen tasas de interés más bajas (por ejemplo, las tasas hipotecarias convencionales rondaban el 6,81% en noviembre de 2024). Los préstamos puente, por otro lado, son soluciones a corto plazo, que suelen durar entre 6 y 24 meses.

Aquí hay una instantánea de cómo se comparan:

CaracterísticaPréstamos puenteHipotecas TradicionalesPlazo del préstamoA corto plazo (6-24 meses, algunos hasta 5 años)Largo plazo (10-30 años)Tasas de interésMayor (9,5-12% TAE, 0,44-2,00% mensual)Menor (p. ej., ~6,81% APR para convencionales en noviembre de 2024)Hora de cierreRápido (72 horas a 2 semanas)Más lento (43 días o más)Relación LTVHasta el 85% para compra/construcción, 65-80% del ARVNormalmente hasta un 80 % de LTV, a veces más con el PMIEnfoque primarioValor de la propiedad, estrategia de salida, velocidadSolvencia crediticia del prestatario, ingresos estables, reembolso a largo plazoReglamentoMenos regulado (no cubierto por RESPA)Altamente regulado (cubierto por RESPA)

Muchos tasas de préstamos puente tienen un precio con un margen superior a la tasa Prime, como Prime + 2-3%. Esto significa que fluctúan con el entorno económico más amplio, pero siempre conllevan una prima adicional debido a su naturaleza especializada. Private lenders, who often originate bridge loans, can offer this speed and flexibility because they operate with different underwriting criteria and are less constrained by the extensive regulations that govern traditional banks. Esto nos permite centrarnos en el valor del activo y su estrategia de salida viable, en lugar de únicamente en su puntaje crediticio.

Tasas de interés fijas versus variables para préstamos puente

Al considerar tasas de préstamos puente, normalmente encontrarás dos tipos principales: fijos y variables.

- Tasas de interés fijas: Estas tasas permanecen constantes durante todo el plazo del préstamo. Esto proporciona estabilidad y previsibilidad, ya que sus pagos de intereses mensuales no cambiarán, lo que facilita la elaboración de presupuestos. Para los inversores que prefieren la certeza, especialmente en mercados volátiles, una tasa fija puede ofrecer tranquilidad.

- Tasas de interés variables: Estas tasas pueden fluctuar durante el plazo del préstamo, subiendo o bajando según un índice de referencia específico. Muchos préstamos puente modernos a tipo de interés variable son ahora Flotante (basado en SOFR). La tasa de financiación garantizada a un día (SOFR) reemplazó al índice LIBOR como punto de referencia clave para muchos productos financieros. Si la tasa de referencia aumenta, sus pagos de intereses aumentarán; si cae, sus pagos disminuirán. Si bien las tasas variables a veces pueden ofrecer una tasa inicial más baja, conllevan el riesgo de mayores costos si las tasas del mercado suben.

La elección entre fijo y variable depende de su tolerancia al riesgo y de su perspectiva sobre los movimientos futuros de los tipos de interés. Dado que los préstamos puente son a corto plazo, el impacto de las fluctuaciones de las tasas variables puede ser menos pronunciado que en una hipoteca a largo plazo, pero sigue siendo un factor crítico a considerar en su planificación financiera.

Factores y tarifas clave que influyen en las tasas de los préstamos puente

Mientras que el rango general para tasas de préstamos puente es más alto que el financiamiento tradicional, la tasa específica que recibe está lejos de ser arbitraria. Varios factores clave, exclusivos de los préstamos puente, desempeñan un papel importante a la hora de determinar su tasa. Comprender estos elementos es crucial para asegurar los mejores términos posibles para su proyecto.

En BrightBridge Realty Capital, evaluamos cuidadosamente cada uno de estos aspectos para brindar soluciones personalizadas. Estos factores incluyen la relación préstamo-valor (LTV) de la propiedad, su puntaje crediticio, la condición de la propiedad, su estrategia de salida clara, su experiencia como prestatario e incluso nuestras propias capacidades de financiamiento al momento de la solicitud.

¿Qué factores impulsan su tarifa?

Profundicemos en lo que influye en su tasas de préstamos puente:

- Relación préstamo-valor (LTV): Este es posiblemente el factor más crítico. Representa el monto del préstamo como porcentaje del valor de la propiedad. Un LTV más bajo (lo que significa que tiene más capital o está realizando un pago inicial mayor) reduce el riesgo del prestamista, lo que generalmente resulta en tasas más bajas. Por ejemplo, mientras que algunos préstamos puente alcanzan hasta el 85% del LTV para compra o construcción, muchos prestamistas prefieren alrededor del 65-80% del LTV según el valor después de la reparación (ARV) para propiedades de inversión.

- Valor después de la reparación (ARV): Especialmente para proyectos de renovación o reparación, los prestamistas puente a menudo basan su suscripción en el ARV de la propiedad: su valor estimado una vez que se completan las renovaciones. Este enfoque en el valor futuro, en lugar de solo en el valor actual, es un sello distintivo de los préstamos puente para los inversores.

- Puntaje crediticio y relación deuda-ingresos (DTI): Si bien los prestamistas puente son generalmente menos estrictos que los bancos tradicionales, su puntaje crediticio sigue siendo importante. Una puntuación más alta (por ejemplo, en el rango de 620 a 740) demuestra responsabilidad financiera y puede conducir a resultados más favorables tasas de préstamos puente. Para los prestamistas tradicionales, un índice DTI de alrededor del 50% suele ser una pauta y, si bien los prestamistas puente son más flexibles, un DTI manejable refleja su capacidad para manejar los pagos. Dicho esto, los prestamistas alternativos podrían trabajar con puntajes tan bajos como 550-600, pero esperar tasas y tarifas más altas a cambio.

- Liquidez y experiencia del prestatario: Si puede aportar más capital propio (mayor liquidez), se reduce el monto del préstamo necesario y el riesgo del prestamista, lo que puede conducir a mejores tasas. De manera similar, los prestatarios experimentados con un historial comprobado de proyectos exitosos se consideran de menor riesgo y a menudo califican para programas más competitivos tasas de préstamos puente.

- Ubicación y condición de la propiedad: El tipo y condición de la propiedad afectan el riesgo. Los terrenos no urbanizables, por ejemplo, suelen ser más riesgosos que una propiedad residencial bien ubicada, y este diferencial de riesgo influirá en la tasa.

- Estrategia de salida: Es primordial contar con una estrategia de salida clara, viable y bien documentada (cómo se planea pagar el préstamo puente, normalmente mediante la venta de la propiedad o la refinanciación con un préstamo a largo plazo). Una estrategia de salida sólida indica un menor riesgo para el prestamista y puede ayudar a asegurar mejores condiciones.

- Capacidades de los prestamistas y condiciones del mercado: Cada prestamista tiene sus propias capacidades de financiación y apetito por el riesgo. El clima económico general, incluido El tipo de los fondos federales, impacta directamente el costo de capital para los prestamistas, lo que luego influye en el tasas de préstamos puente ofrecen a los prestatarios. Cuando la Reserva Federal sube las tasas, también lo hacen otros productos crediticios.

¿Cuáles son las tarifas típicas asociadas con los préstamos puente?

Más allá de la tasa de interés, varias tarifas contribuyen al costo total de un préstamo puente. Es esencial comprenderlos para obtener una imagen completa de sus gastos de endeudamiento:

- Tarifas de originación: El prestamista los cobra por procesar y garantizar el préstamo, y generalmente oscilan entre el 1% y el 3% del monto del préstamo.

- Puntos: A menudo, los préstamos puente se cotizan con "puntos", donde 1 punto equivale al 1% del monto del préstamo. Se trata esencialmente de intereses prepagos y suelen oscilar entre el 1,5% y el 2,5%.

- Tarifas de suscripción, procesamiento y documentación: Estos cubren los costos administrativos asociados con la preparación y finalización de su préstamo.

- Costos de terceros: Estos incluyen costos estándar de cierre de bienes raíces, como tarifas de depósito en garantía, seguro de título, tarifas de registro y tarifas notariales.

- Honorarios legales: Para préstamos puente comerciales más complejos, los honorarios legales pueden oscilar entre $10,000 y $15,000.

- Tarifas de salida: Algunos prestamistas pueden cobrar una tarifa de salida, a menudo del 0,25% o más, cuando se reembolsa el préstamo. Sin embargo, algunos prestamistas pueden renunciar a estos si refinancia con uno de sus otros productos de préstamo.

- Tarifas de extensión: Si necesita extender el plazo del préstamo más allá del acuerdo inicial, es posible que deba incurrir en tarifas de extensión, generalmente del 0,25% o más.

- Tarifas de administración: Estos pueden oscilar entre $ 200 y $ 500 y cubrir gastos administrativos generales.

Estas tarifas, combinadas con la tasa de interés, forman el costo real de su préstamo puente. Asegúrese siempre de recibir un desglose detallado de todos los cargos antes de comprometerse.

Cómo los términos del préstamo afectan el costo total

La naturaleza a corto plazo de los préstamos puente afecta significativamente su costo general. La mayoría de los préstamos puente tienen plazos promedio que oscilan entre 6 y 24 meses, aunque algunas opciones comerciales pueden extenderse hasta 36 meses o incluso cinco años.

Una estructura de pago común para los préstamos puente es pagos únicamente de intereses durante el plazo inicial. Esto significa que sus pagos mensuales cubren sólo los intereses acumulados, dejando intacto el saldo de capital. Al final del plazo del préstamo, un pago global vence, donde todo el saldo principal debe reembolsarse en una sola suma global. Este pago generalmente proviene de la venta de su propiedad o de una refinanciación en una hipoteca a largo plazo.

Debido al mayor tasas de préstamos puente y la concentración de comisiones, el costo total del endeudamiento, incluso por un período corto, puede ser sustancial. Es crucial calcular estos costos cuidadosamente y asegurarse de que sus márgenes de beneficio proyectados o su colchón financiero puedan absorberlos cómodamente. Nuestro objetivo es ayudarle a comprender estos números claramente, para que no haya sorpresas en el futuro.

Una mirada al mercado actual: tasas actuales y tipos de préstamos

El mercado inmobiliario actual, caracterizado por un entorno de tasas de interés más altas, un mercado de ventas de inversiones dislocado, restricciones crediticias y vientos en contra de las acciones, hace que se entienda tasas de préstamos puente más importante que nunca. Sin embargo, incluso con estos desafíos, los préstamos puente siguen siendo una herramienta vital para los inversores. Las perspectivas para 2024/2025 sugieren que las tasas de interés de los préstamos privados podrían permanecer estables o incluso experimentar una ligera disminución, influenciadas por posibles ajustes de las tasas de la Reserva Federal.

¿Cuáles son las tasas actuales de los préstamos puente?

En el mercado actual, tasas de préstamos puente normalmente se encuentran dentro de un rango de 9,5% a 12% TAE. Algunas fuentes también cotizan tarifas mensuales, con rangos de 0,44% a 2,00% mensual. Para poner esto en perspectiva, una tasa mensual del 0,44% se traduce en una tasa anual de aproximadamente el 5,28%, mientras que una tasa mensual del 2,00% sería del 24% anual. Este amplio rango mensual resalta la variabilidad según el prestamista, el perfil del prestatario y el tipo de propiedad.

Estas tasas están influenciadas por las condiciones generales del mercado y las tasas de referencia subyacentes como el SOFR. Si bien son más altas que las del financiamiento tradicional, estas tasas reflejan la rápida financiación, la flexibilidad y, a menudo, los criterios de suscripción menos estrictos que ofrecen los préstamos puente.

¿Cuáles son las tasas típicas de préstamos puente residenciales y comerciales?

El tipo de propiedad (residencial o comercial) también puede influir en el tasas de préstamos puente te encuentras.

- Tasas de préstamos puente residenciales: Estos suelen ser utilizados por compradores de viviendas para cerrar la brecha entre vender su antigua casa y comprar una nueva, o por inversores para proyectos de reparación y conversión de viviendas unifamiliares. Las tarifas suelen comenzar alrededor de 0,44% mensual (aproximadamente 5,28% anual), aunque para préstamos de inversionistas más directos, pueden superponerse con el rango general de APR de 9,5-12%. Los préstamos puente residenciales suelen otorgarse a plazos de alrededor de 11 meses.

- Tasas de préstamos puente comerciales: Estos préstamos son para propiedades como instalaciones industriales, almacenes, comercios minoristas, edificios de oficinas o complejos multifamiliares. Comercial tasas de préstamos puente normalmente comienza desde 0,75% mensual (approximately 9% annually) and can range from 9,5% a 12% TAE o más, según el tipo de propiedad, el riesgo percibido y el tamaño del préstamo. Los préstamos puente comerciales se ofrecen comúnmente por 12 a 24 meses, y algunos programas se extienden hasta cinco años. Las propiedades comerciales a menudo se consideran más riesgosas que las residenciales, particularmente los terrenos no urbanizados, lo que puede generar tasas más altas.

El propósito y el tamaño específicos del préstamo también influyen. Por ejemplo, un proyecto multifamiliar a gran escala podría tener consideraciones de tarifas diferentes a las de un pequeño espacio comercial.

Cómo conseguir las mejores tasas posibles de préstamos puente

Mientras tasas de préstamos puente son inherentemente más altos, existen varias estrategias que puede emplear para asegurar los términos más competitivos para su proyecto:

- Presentar una estrategia de salida sólida: Esto es primordial. Los prestamistas quieren ver un plan claro, realista y bien documentado sobre cómo pagará el préstamo puente. Ya sea una venta confirmada o un plan de refinanciamiento sólido, una estrategia de salida segura reduce el riesgo percibido.

- Apunte a un LTV más bajo: Cuanto más capital tenga en la propiedad, o cuanto mayor sea su pago inicial, menor será la relación préstamo-valor. Esto se traduce en un menor riesgo para el prestamista y, a menudo, da como resultado tasas más favorables.

- Mantenga un buen crédito: Si bien los prestamistas puente son más flexibles, un puntaje crediticio sólido (por ejemplo, 680+) aún puede influir positivamente en su tasa, lo que indica confiabilidad financiera.

- Proporcionar un plan de negocios detallado: Especialmente para proyectos comerciales o de reparación y cambio, un plan de negocios integral que describa el cronograma, el presupuesto y los retornos proyectados de su proyecto demuestra profesionalismo y reduce la incertidumbre del prestamista.

- Establecer relaciones con los prestamistas: Desarrollar una relación a largo plazo con un prestamista privado puede generar confianza, reducir el riesgo percibido y potencialmente obtener descuentos tasas de préstamos puente en proyectos futuros. En BrightBridge Realty Capital, valoramos estas asociaciones a largo plazo.

- Compre varios prestamistas: No te conformes con la primera oferta. Compare tasas, tarifas y términos de varios prestamistas para asegurarse de obtener la mejor oferta.

- Reúna la documentación necesaria: Estar preparado con todos los documentos requeridos, desde tasaciones de propiedades hasta estados financieros, puede agilizar el proceso de aprobación y, en ocasiones, conducir a mejores condiciones.

Al abordar estos factores de manera proactiva, puede posicionarse como un prestatario atractivo y aumentar sus posibilidades de obtener el mejor préstamo posible tasas de préstamos puente para su inversión.

Sopesar los riesgos y explorar las consideraciones

Los préstamos puente son herramientas poderosas, pero como cualquier instrumento financiero, conllevan riesgos inherentes. Comprender estos riesgos y considerar cuidadosamente su situación es crucial antes de comprometerse. Como siempre decimos, estar preparado es la mitad de la batalla.

La principal preocupación de muchos prestatarios es el mayor costo, pero hay otros factores a considerar, como la presión de los plazos de pago cortos, el potencial de caídas del mercado y la importancia crítica de su estrategia de salida.

Los riesgos de tasas más altas de préstamos puente

El ascensor tasas de préstamos puente vienen con varias desventajas potenciales:

- Pagos mensuales aumentados: Tasas de interés más altas significan pagos mensuales más elevados, lo que puede afectar su flujo de caja, especialmente si su proyecto sufre retrasos.

- Márgenes de beneficio reducidos: Para los inversores, los mayores costos de endeudamiento reducen directamente las ganancias potenciales. Esto hace que un modelo financiero cuidadoso sea esencial para garantizar que el acuerdo siga siendo lucrativo incluso con el aumento del gasto.

- Presión para vender rápidamente: Los plazos cortos de los préstamos puente crean una presión significativa para ejecutar su estrategia de salida (vender la propiedad o asegurar financiamiento a largo plazo) dentro de un plazo ajustado. Los retrasos pueden dar lugar a prórrogas costosas o incluso a un incumplimiento.

- Riesgo de incumplimiento y ejecución hipotecaria: Si su estrategia de salida falla, o si no puede realizar el pago global al final del plazo, enfrenta el grave riesgo de incumplir el préstamo, lo que podría conducir a la ejecución hipotecaria de la propiedad colateral.

- Sin protección RESPA: A diferencia de las hipotecas tradicionales, los préstamos puente generalmente no están cubiertos por la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA). Esto significa que carecen de algunas de las protecciones al consumidor contra las prácticas crediticias abusivas que ofrece RESPA.

Consideraciones importantes antes de elegir un préstamo puente

Antes de lanzarte de lleno a un préstamo puente, te animamos a que evalúes detenidamente estos puntos:

- Evaluación de su estrategia de salida: ¿Puede su propiedad venderse o refinanciarse de manera realista dentro del plazo del préstamo puente? ¿Cuáles son sus planes de contingencia si hay retrasos o si el mercado cambia? Este es el factor más importante.

- Comprender su situación financiera: ¿Puede permitirse cómodamente los pagos de intereses mensuales más altos? ¿Tiene reservas suficientes para cubrir costos o retrasos inesperados? ¿Qué sucede si terminas teniendo dos hipotecas (tu préstamo puente y una nueva hipoteca) durante un período?

- Evaluación de las tendencias del mercado inmobiliario: ¿El mercado actual es favorable para su tipo de propiedad? ¿Los valores de las propiedades son estables o se están apreciando en su área objetivo? Una recesión podría poner en peligro su estrategia de salida.

- Consulta con profesionales experimentados: Hable con planificadores financieros, agentes hipotecarios y abogados de bienes raíces. Sus conocimientos pueden brindarle una perspectiva valiosa sobre su situación particular y ayudarlo a gestionar las complejidades del financiamiento puente.

- Sanciones por pago anticipado: Tenga en cuenta que algunos préstamos puente comerciales pueden incluir multas por pago anticipado si cancela el préstamo antes de lo previsto. Aclare siempre esto con su prestamista.

Un préstamo puente puede ser una herramienta invaluable para los inversores inmobiliarios y los propietarios de viviendas en Nueva York, NY, pero exige una planificación cuidadosa y una comprensión clara de sus costos y riesgos.

Preguntas frecuentes sobre préstamos puente

Aquí hay algunas preguntas comunes que recibimos sobre tasas de préstamos puente y financiación puente en general:

¿Qué tan rápido se puede obtener un préstamo puente?

Una de las ventajas más importantes de los préstamos puente es su rapidez. A menudo podemos proporcionar financiación en tan solo 72 horas y, por lo general, todo el proceso de cierre se completa en una o dos semanas. Esto es significativamente más rápido que los 30 a 60 días que generalmente se requieren para las hipotecas tradicionales, lo que le permite aprovechar oportunidades urgentes sin demora.

¿Son los préstamos puente una buena idea para los inversores primerizos?

Si bien los préstamos puente son accesibles para varios prestatarios, pueden resultar particularmente riesgosos para los inversores sin experiencia. Sus altas tasas, plazos cortos y la presión para ejecutar una estrategia de salida exitosa exigen una comprensión sólida de los mercados inmobiliarios y la gestión financiera. Muchos prestamistas prefieren prestatarios con un historial comprobado, aunque algunos trabajarán con nuevos inversionistas, aunque potencialmente a tasas más altas. Recomendamos a los inversores primerizos proceder con extrema precaución, informarse exhaustivamente e idealmente asociarse con mentores o profesionales experimentados.

¿Puedo obtener un préstamo puente con mal crédito?

Sí, a menudo es posible obtener un préstamo puente incluso con un crédito que no es perfecto. A diferencia de los prestamistas tradicionales que pesan mucho los puntajes crediticios, los prestamistas puente ponen mayor énfasis en el valor de la propiedad colateral (LTV y ARV) y la solidez de su estrategia de salida. Sin embargo, es casi seguro que una puntuación crediticia más baja dará como resultado una puntuación más alta tasas de préstamos puente y honorarios. Algunos prestamistas alternativos pueden incluso aceptar puntajes de crédito en el rango de 550 a 600, reconociendo que el potencial de la propiedad y su plan de pago son clave.

Conclusión

Navegando tasas de préstamos puente Significa sopesar cuidadosamente los pros y los contras. Por un lado, los préstamos puente ofrecen una velocidad y flexibilidad incomparables, actuando como una herramienta financiera estratégica crucial para los inversores inmobiliarios que necesitan moverse rápidamente en mercados competitivos o cerrar brechas temporales de financiación. Este acceso inmediato al capital puede abrir oportunidades lucrativas que el financiamiento tradicional simplemente no puede aprovechar.

Por otro lado, esta comodidad tiene un coste mayor. Las tasas de interés elevadas, las diversas comisiones y la presión de un cronograma de pago corto exigen una planificación meticulosa y una estrategia de salida sólida. Sin estos, los riesgos de aumento de costos, reducción de márgenes de ganancia o incluso incumplimiento pueden superar rápidamente los beneficios.

En BrightBridge Realty Capital, entendemos estas dinámicas en profundidad. Estamos comprometidos a brindar soluciones personalizadas de financiamiento inmobiliario en todo el país, especializándonos en financiamiento rápido y flexible para inversionistas. Nuestro modelo de préstamo directo y nuestro proceso simplificado garantizan cierres rápidos, a menudo en una semana, ofreciendo tasas competitivas para sus necesidades específicas. Creemos en empoderar a nuestros clientes con el conocimiento y las herramientas para tomar decisiones informadas.

Si "vale la pena correr el riesgo" de un préstamo puente depende enteramente de su proyecto específico, su preparación financiera y la solidez de su plan. Si tiene una visión clara, una estrategia de salida sólida y la capacidad de gestionar los costos asociados, un préstamo puente puede ser una forma increíblemente eficaz de lograr sus objetivos de inversión inmobiliaria.

Obtenga un presupuesto personalizado para su proyecto inmobiliario y permítanos ayudarle a cerrar su próximo acuerdo con confianza.