La ventaja del inversor: desbloquear oportunidades con préstamos puente

Summary

Descubra oportunidades inmobiliarias con un préstamo puente para inversores inmobiliarios. Obtenga financiación rápida, una ventaja competitiva y soluciones flexibles.

Por qué la velocidad y el tiempo definen el éxito en la inversión inmobiliaria

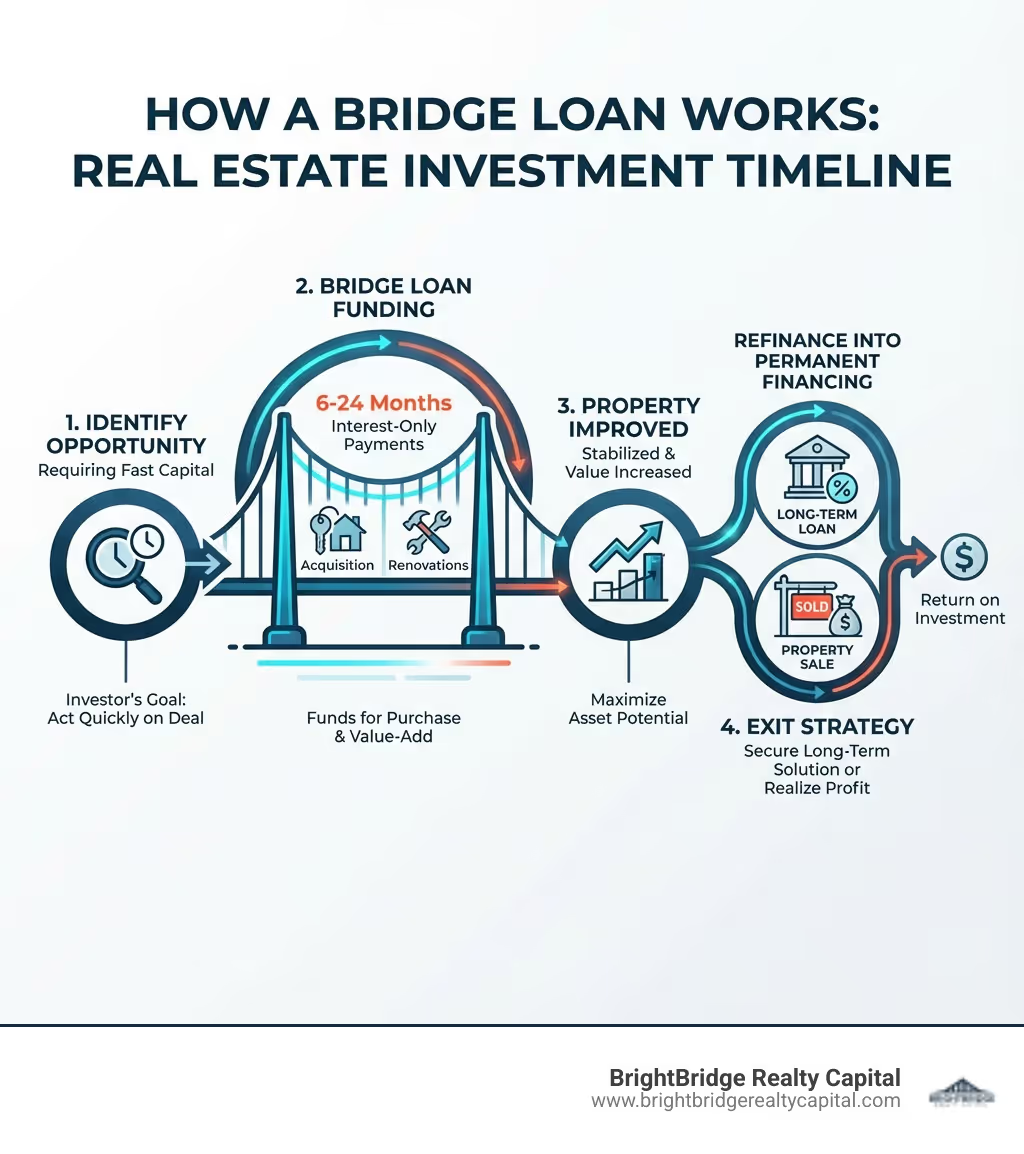

Un préstamo puente para inversores inmobiliarios es una herramienta de financiación a corto plazo que proporciona capital rápido para adquirir, renovar o refinanciar propiedades mientras se espera una financiación permanente o una venta.

Características clave:

- Duración del préstamo: 6-24 meses

- Velocidad de cierre: 7-14 días (frente a 30-60 para préstamos tradicionales)

- Tarifas típicas: A partir de alrededor del 9-12%

- Monto del préstamo: Hasta un 75 % de LTV (préstamo a valor)

- Pagos: Sólo intereses para preservar el flujo de caja

- Enfoque: Valor de la propiedad y estrategia de salida

Mejor utilizado para:

- Proyectos de arreglar y voltear

- Adquisiciones urgentes

- Propiedades con valor añadido

- Puente hacia la financiación permanente

- Competir con compradores en efectivo

En los mercados inmobiliarios competitivos, el tiempo lo es todo. Las hipotecas tradicionales tardan entre 30 y 60 días en cerrarse, pero las propiedades de inversión de primera calidad pueden desaparecer en cuestión de horas. Esto crea un problema de sincronización: su capital está inmovilizado, pero las nuevas oportunidades no esperan. Si pierde un trato, perderá todo el rendimiento potencial.

Los préstamos puente solucionan esto. Al cerrar en menos de dos semanas, le permiten actuar como un comprador en efectivo y ejecutar estrategias de valor agregado sin demoras financieras convencionales. Como señaló un experto: "Donde los bancos dicen 'No', el dinero duro y los prestamistas privados todavía pueden decir 'Sí'".

Las cifras lo cuentan: mientras que el 88% de las reformas de viviendas son rentables, el 43% de los préstamos comerciales son denegados por los bancos tradicionales. Los préstamos puente abordan esta brecha entre las oportunidades y el acceso al capital.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Ayudo a los inversores a estructurar Préstamos puente para inversores inmobiliarios para capitalizar acuerdos urgentes, desde reparaciones y cambios hasta adquisiciones multifamiliares. Mi objetivo es simplificar la financiación compleja y cerrar acuerdos rápidamente, para que usted pueda centrarse en crear valor.

¿Qué es un préstamo puente y cómo funciona?

Un préstamo puente para inversores inmobiliarios es una solución financiera a corto plazo, también conocida como financiación provisional o de brecha. Su propósito es proporcionar capital inmediato para cubrir un déficit financiero hasta que se obtenga financiamiento permanente o se venda un activo. Piense en ello como un puente temporal que conecta dos puntos en su viaje de inversión.

A diferencia de los préstamos bancarios tradicionales, atascados por el papeleo, los préstamos puente están diseñados para ser rápidos. Con una suscripción simplificada, pueden cerrar en menos de dos semanas. Esto supone un punto de inflexión en los mercados en rápida evolución. El préstamo se basa en activos, lo que significa que está garantizado por el propio inmueble. Los prestamistas se centran más en el valor y el potencial de la propiedad que únicamente en el puntaje crediticio del prestatario, lo que permite una mayor flexibilidad y decisiones más rápidas.

La mecánica para los inversores inmobiliarios

Para los inversores, los préstamos puente consisten en aprovechar los activos existentes para aprovechar nuevas oportunidades. Si encuentra una propiedad excelente pero su capital está inmovilizado, un préstamo puente puede cubrir ese déficit de financiación. Utiliza el capital de una propiedad actual o el valor de la nueva adquisición como garantía. Este efectivo inmediato le permite asegurar la nueva propiedad sin demora, lo que hace que su oferta sea tan sólida como la de un comprador en efectivo.

El proceso de suscripción se centra en el valor de la propiedad y su estrategia de salida, lo que significa menos escrutinio de las métricas tradicionales. Este enfoque nos permite brindar financiamiento mucho más rápido que los prestamistas convencionales, lo que garantiza que usted no se pierda acuerdos lucrativos.

Tipos de préstamos puente para inversores inmobiliarios

El tipo más destacado para los inversores es el "préstamo puente de dinero fuerte". Estos se basan en activos, lo que los hace accesibles para inversores que tal vez no cumplan con los rígidos criterios de los bancos tradicionales.

Como prestamistas privados directos, diseñamos nuestros préstamos puente para que sean flexibles y personalizados. Ya sea que necesite financiamiento para Fix and Flip, un refinanciamiento con retiro de efectivo o una compra, un préstamo puente puede adaptarse a sus necesidades. Nuestro modelo de préstamo directo elimina intermediarios, lo que permite tomar decisiones más rápidas y un proceso fluido, brindándole el capital que necesita, cuando lo necesita.

Las ventajas estratégicas: cuándo utilizar un préstamo puente para inversores inmobiliarios

En la inversión inmobiliaria, la rapidez suele ser sinónimo de éxito. Un préstamo puente para inversores inmobiliarios es una herramienta estratégica que proporciona una ventaja innegable. Nuestros clientes suelen decir que la capacidad de actuar rápidamente es el factor más importante para conseguir las mejores ofertas.

Los préstamos puente ofrecen una velocidad incomparable y se cierran en menos de dos semanas, en comparación con los 30 a 60 días de las hipotecas tradicionales. Esto le permite aprovechar oportunidades urgentes, como subastas u ofertas fuera del mercado. También ofrecen una flexibilidad significativa, con términos personalizados según sus necesidades y ratios LTV de hasta el 75% que maximizan su poder adquisitivo.

Escenarios comunes para un préstamo puente para inversores inmobiliarios

Un préstamo puente para inversores inmobiliarios Es indispensable en muchas situaciones:

- Proyectos de arreglar y voltear: Estos proyectos son el caso de uso por excelencia para la financiación puente. El éxito en la inversión depende de adquirir la propiedad adecuada al precio adecuado, a menudo antes de que llegue al mercado masivo. Un préstamo puente proporciona el capital inmediato necesario para comprar una propiedad infravalorada y financiar todo el presupuesto de renovación. El préstamo está estructurado en torno al costo total y el cronograma del proyecto, con una estructura de pago de intereses únicamente que preserva la liquidez del inversor para los retiros de construcción y los costos de tenencia. Esta alineación es fundamental, ya que permite al inversionista concentrarse en ejecutar la rehabilitación y comercializar la propiedad para una venta rentable dentro del plazo típico del préstamo de 6 a 18 meses.

- Subastas de Bienes Raíces: Las subastas exigen que los compradores cierren en un plazo muy corto, a menudo 30 días o menos, y requieren prueba de fondos para incluso hacer una oferta. Una aprobación previa de préstamo puente actúa como prueba, permitiéndole ofertar con la confianza de un comprador en efectivo y cumplir con los estrictos plazos de cierre que los prestamistas tradicionales simplemente no pueden cumplir.

- Propiedades de valor agregado: Esta estrategia implica adquirir activos de bajo rendimiento, como un complejo de apartamentos con muchas desocupaciones y alquileres por debajo del mercado, o un centro comercial obsoleto. Un préstamo puente financia no solo la adquisición sino también las mejoras de capital (renovación de unidades, modernización de fachadas, mejora de las comodidades) necesarias para estabilizar la propiedad, aumentar el ingreso operativo neto (NOI) y, en última instancia, forzar la apreciación. Una vez que la propiedad esté estabilizada y tenga flujo de efectivo, el inversor puede ejecutar su salida refinanciando con un préstamo permanente a largo plazo y de menor costo.

- Adquirir propiedades en dificultades: Los activos en dificultades, como las propiedades propiedad de bancos (REO) o las ventas al descubierto, a menudo vienen con plazos comprimidos y se venden "tal cual". Los bancos y vendedores están muy motivados para cerrar rápidamente con un comprador confiable. Los préstamos puente permiten a los inversores actuar con decisión, asegurando estas oportunidades de alto potencial al proporcionar el financiamiento rápido y seguro necesario para cerrar el trato antes de que lo hagan los competidores.

- Cobertura de costos de cierre o brechas de financiamiento: A veces, un inversionista tiene la mayor parte del capital para una compra, pero enfrenta un déficit pequeño pero crítico para los costos de cierre, reparaciones iniciales u otros gastos inesperados. Un préstamo puente pequeño y rápido puede llenar este vacío, evitando que todo el acuerdo colapse y garantizando que la adquisición avance sin problemas.

- Ofertas fuera del mercado: Los negocios más lucrativos a menudo se encuentran a través de redes y nunca se cotizan públicamente. Estas oportunidades requieren discreción y rapidez. Un vendedor en esta situación quiere un cierre rápido y sin complicaciones. Tener un prestamista privado directo listo para financiar un préstamo puente permite al inversionista comprometerse inmediatamente con el acuerdo y asegurar una oportunidad exclusiva antes de que llegue al mercado abierto.

- Alivio temporal durante retrasos en la refinanciación: Incluso los planes bien trazados pueden enfrentar reveses. Si el financiamiento permanente de un inversionista para una propiedad estabilizada se retrasa inesperadamente, un préstamo puente puede proporcionar liquidez temporal crucial. Esto se puede utilizar para liquidar un préstamo que vence, evitar multas por incumplimiento o simplemente cubrir gastos operativos, evitando la pérdida de un activo valioso debido a un retraso burocrático.

- Competir contra compradores en efectivo: En mercados hipercompetitivos como Nueva York, NY, las ofertas sujetas a financiación tradicional a menudo se rechazan. Una oferta en efectivo es la reina porque representa velocidad y certeza. Un préstamo puente le permite realizar una oferta de cierre rápido y no contingente que es funcionalmente equivalente al efectivo. Esto lo coloca en igualdad de condiciones, lo que aumenta drásticamente la probabilidad de que su oferta sea aceptada, incluso si no es la oferta más alta.

Tipos de propiedades adecuados para préstamos puente

La versatilidad de los préstamos puente se extiende a muchas clases de activos inmobiliarios:

- Vivienda Multifamiliar: Ideal para adquisición y rehabilitación antes de realizar la transición a préstamos de agencia a largo plazo. Esto incluye SFR, condominios fracturados, viviendas para estudiantes y más.

- Edificios de oficinas: Proporciona agilidad para adquirir, renovar o reposicionar espacios de oficinas en mercados dinámicos.

- Propiedad minorista: Facilita la adquisición rápida o financia mejoras de los inquilinos para atraer nuevos negocios.

- Industriales: Ofrece capital rápido para ampliación o reposicionamiento de almacenes y centros de distribución.

- Autoalmacenamiento: Ayuda a los inversores a adquirir o desarrollar rápidamente estas instalaciones de alta demanda.

- Hospitalidad: cierra las brechas financieras durante renovaciones o cambios de propiedad de hoteles y otros activos hoteleros.

- Desarrollo de tierras: Proporciona capital inicial para adquirir terrenos mientras se espera la zonificación o el financiamiento de la construcción.

Nuestros préstamos puente flexibles se adaptan a una gama completa de estrategias de valor agregado para propiedades parciales y sin flujo de efectivo.

Navegando por los términos y calificaciones

Comprender los términos y calificaciones para un préstamo puente para inversores inmobiliarios es crucial. Si bien ofrecen velocidad y flexibilidad, se trata de compromisos financieros serios con requisitos específicos. Las métricas clave incluyen Loan-to-Value (LTV), una sólida estrategia de salida y una evaluación exhaustiva de la propiedad.

Términos, tasas y tarifas típicos de los préstamos

Al considerar un préstamo puente, tenga en cuenta los parámetros financieros típicos:

- Duración del préstamo: Son préstamos a corto plazo, que suelen oscilar entre 6 y 18 meses, aunque algunos pueden extenderse hasta tres años con opciones de renovación.

- Tasas de interés: Como reflejo de su velocidad y naturaleza de corto plazo, las tasas de los préstamos puente son más altas que las de los préstamos convencionales, y a menudo comienzan alrededor del 9%. Estos tipos suelen ser flotantes, lo que significa que pueden fluctuar, y con frecuencia están vinculados a puntos de referencia como SOFR (tasa de financiación garantizada a un día).

- Pagos de intereses únicamente: Un beneficio clave es que los pagos suelen ser sólo de intereses. Esto preserva el flujo de caja para renovaciones u otras necesidades operativas.

- Tarifas: Espere tarifas de apertura (normalmente alrededor del 1,00% del monto del préstamo) y potencialmente tarifas de salida. Sin embargo, muchos prestamistas ofrecen flexibilidad sin penalizaciones por pago anticipado, una característica crucial para los inversores que planean una salida rápida.

- Monto del préstamo: Por lo general, puede pedir prestado hasta un 75 % de LTV, y algunos préstamos comerciales alcanzan un 80 % de LTC (préstamo a costo). Los montos de los préstamos pueden oscilar entre $100,000 y más de $75 millones.

Factores clave de elegibilidad para un préstamo puente para inversores inmobiliarios

Si bien son más flexibles que el financiamiento tradicional, los prestamistas aún consideran factores de elegibilidad cruciales para garantizar su éxito:

- Capital o garantía suficiente: Como préstamos puramente basados en activos, la propiedad en sí es la garantía principal. Los prestamistas se centran en el valor de la garantía y normalmente prestan hasta el 75% del valor "tal cual" de la propiedad para una compra o hasta el 80% del costo total del proyecto (préstamo a costo) para acuerdos que involucran construcción. Para un refinanciamiento, es posible que pueda pedir prestado hasta el 75% del valor de tasación actual. Este enfoque en el activo significa que incluso si un prestatario tiene otras deficiencias financieras, aún se puede financiar un acuerdo con garantías sólidas.

- Fuerte estrategia de salida: Este es el componente más crítico de una solicitud de préstamo puente. Los prestamistas deben ver un camino claro y creíble hacia el pago. Su estrategia de salida debe estar detallada y respaldada por datos. Generalmente se divide en dos categorías:

- Venta de la Propiedad: Principalmente para proyectos de desarrollo o reparación. Su plan debe incluir un análisis detallado del valor posreparación (ARV) basado en ventas recientes comparables (comps), un cronograma realista del proyecto y un plan de marketing. El prestamista debe estar seguro de que la propiedad mejorada se puede vender rápidamente y por un precio que cubra cómodamente el préstamo, los costos de mantenimiento y sus ganancias.

- Refinanciación en financiación permanente: Para proyectos de valor agregado y estabilización. Su plan debe demostrar cómo se utilizará el préstamo puente para aumentar el ingreso operativo neto (NOI) de la propiedad a un nivel que califique para financiamiento a largo plazo. Esto incluye mostrar cómo las renovaciones conducirán a alquileres más altos, cómo una mejor administración reducirá las vacantes y proporcionar finanzas pro forma que cumplan con los requisitos del índice de cobertura del servicio de la deuda (DSCR) de los prestamistas típicos a largo plazo (por ejemplo, bancos, CMBS o agencias de préstamos).

- Experiencia Inmobiliaria: Si bien no siempre es un factor decisivo, un historial comprobado fortalece significativamente una aplicación. Los prestamistas quieren ver que usted ha completado con éxito proyectos similares en el pasado. Esta experiencia demuestra su capacidad para administrar un presupuesto, supervisar la construcción y ejecutar una estrategia de salida. Para los inversores más nuevos, este requisito a menudo puede satisfacerse asociándose con un mentor experimentado o reuniendo un equipo sólido, que incluya un contratista general, un administrador de propiedades y un agente de bienes raíces de buena reputación que tengan una amplia experiencia en el mercado local.

- Finanzas del proyecto: Es esencial una presentación financiera profesional y detallada. Los prestamistas examinarán sus cifras para garantizar que el proyecto sea viable. Los documentos clave incluyen un presupuesto de renovación o construcción por partidas individuales, un resumen de 'fuentes y usos' que muestra de dónde proviene todo el capital y cómo se gastará, una lista de alquileres actual y declaraciones operativas (T-12) para propiedades de ingresos, una declaración de ingresos pro forma que detalla los ingresos y gastos proyectados después de la estabilización, y ofertas de contratistas con un alcance detallado del trabajo.

- Puntaje crediticio y índice DTI: Si bien dependen menos del crédito que los préstamos tradicionales, todavía se prefiere un buen puntaje crediticio (a menudo 660+) y una relación deuda-ingresos (DTI) baja. La mayoría de los prestamistas privados quieren ver que usted tenga suficiente liquidez (reservas de efectivo) para cubrir los pagos de intereses durante el plazo del préstamo, así como un fondo de contingencia para costos inesperados del proyecto. Esto demuestra que puede pagar la deuda y afrontar desafíos imprevistos sin poner en peligro el proyecto. Algunos programas también están disponibles para ciudadanos extranjeros.

Préstamos puente frente a otras opciones de financiación

Comprender cómo préstamo puente para inversores inmobiliarios Comparar las alternativas es clave para elegir el préstamo adecuado para su situación específica. Los préstamos puente están diseñados para brindar rapidez y flexibilidad durante los períodos de transición, lo que los diferencia de otras opciones a corto plazo y soluciones a largo plazo.

Préstamos puente versus otro financiamiento a corto plazo

Comparemos los préstamos puente con otras opciones comunes a corto plazo:

- Líneas de crédito sobre el valor de la vivienda (HELOC): Una HELOC actúa como una tarjeta de crédito contra el valor líquido de su vivienda. Si bien las tasas pueden ser más bajas, están vinculadas a su residencia principal, a menudo tienen un proceso de aprobación más largo y es posible que no ofrezcan la velocidad o el apalancamiento necesarios para un acuerdo de inversión en rápida evolución.

- Préstamos sobre el valor de la vivienda: Estos son préstamos de suma global contra el valor líquido de su vivienda con plazos de pago más largos. Son más asequibles, pero carecen del rápido despliegue y la suscripción centrada en los activos de un préstamo puente diseñado para propiedades de inversión.

- Préstamos personales: Si bien es una opción para quienes tienen un crédito sólido, los montos de los préstamos suelen ser más pequeños y las tasas pueden ser altas. Por lo general, no son adecuados para las grandes necesidades de capital de la inversión inmobiliaria.

La diferencia clave es que los préstamos puente de prestamistas directos como nosotros priorizan el valor de la propiedad y su estrategia de salida sobre su historial financiero personal. Esto permite soluciones más rápidas y personalizadas para oportunidades de inversión urgentes.

Préstamos puente frente a financiación a más largo plazo

El contraste con el financiamiento a más largo plazo, como los préstamos convencionales o de agencias, es aún más marcado, ya que sirven para propósitos diferentes.

- Propósito: UN préstamo puente para inversores inmobiliarios es una solución temporal para una rápida adquisición y renovación. El financiamiento a largo plazo es para propiedades estabilizadas que generan ingresos y que planea conservar.

- Estructura del préstamo: Los préstamos puente suelen pagar solo intereses, lo que preserva el flujo de caja para mejoras. Los préstamos a largo plazo suelen amortizarse, con pagos de principal e intereses.

- Garantía: Los préstamos puente se centran en el valor actual y proyectado de una propiedad, incluso si no está estabilizada. Los prestamistas tradicionales prefieren propiedades estabilizadas con un flujo de caja constante.

- Términos: Los préstamos puente son cortos (6-24 meses) con un plan de salida claro. Los préstamos a largo plazo pueden abarcar entre 10 y 30 años.

- Tasas de interés: Los préstamos puente tienen tasas más altas debido a su velocidad y perfil de riesgo, mientras que los préstamos a largo plazo para activos estabilizados ofrecen tasas más bajas.

Un préstamo puente es la opción adecuada cuando la velocidad es crítica, la propiedad necesita trabajo de valor agregado o está en transición entre financiamiento. La "vía puente hacia lo permanente" es una estrategia poderosa: utilizar un préstamo puente para adquirir y estabilizar un activo, luego refinanciarlo con un préstamo a largo plazo con una tasa de interés más baja.

Creando su éxito: el proceso y la estrategia de salida

Asegurar un préstamo puente para inversores inmobiliarios Es sólo la mitad de la batalla; el otro está ejecutando una estrategia de salida a prueba de balas. Sin un plan de pago claro, incluso el mejor préstamo puede generar complicaciones. Comprender el proceso de solicitud es el primer paso hacia una financiación y ejecución exitosa del proyecto. Como prestamista directo dedicado, hemos perfeccionado nuestro proceso para lograr la máxima velocidad y transparencia, brindando certeza de ejecución para que usted pueda concentrarse en el trato en sí.

El proceso de solicitud de préstamo puente paso a paso

Si bien es significativamente más rápido que un banco, el proceso de préstamo puente aún implica varias etapas clave de diligencia debida para proteger tanto al prestatario como al prestamista. Aquí hay un desglose típico:

- Consulta inicial y hoja de términos: El proceso comienza con una conversación. Presentará el escenario de su acuerdo al oficial de préstamos, describiendo la propiedad, su plan de negocios y el monto del préstamo solicitado. Si el proyecto se alinea con los criterios del prestamista, emitirán una hoja de términos preliminar. Este documento no vinculante describe el monto del préstamo propuesto, la tasa de interés, el plazo y las tarifas, brindándole una idea clara de la estructura financiera antes de comprometerse.

- Solicitud formal y presentación de documentos: Una vez que acepte la hoja de términos, completará una solicitud de préstamo formal. En esta etapa, presentará un paquete de documentos de diligencia debida. Por lo general, esto incluye: documentos de la entidad (acuerdo operativo de LLC, etc.), un acuerdo de compra y venta firmado, estados financieros personales, un presupuesto de renovación detallado y el alcance del trabajo, y cualquier información de propiedad existente, como listas de alquiler o estados operativos.

- Informes de suscripción y de terceros: Aquí es donde el prestamista profundiza. El equipo de suscripción analizará los documentos enviados, verificará su experiencia y examinará su estrategia de salida. Simultáneamente solicitarán informes de terceros, el más importante de los cuales es la tasación del inmueble. A diferencia de una tasación convencional, una tasación de préstamo puente a menudo incluye una valoración "tal cual" y un "valor después de la reparación" (ARV) o "valor estabilizado", que proyecta el valor de la propiedad una vez completadas las mejoras. Este valor futuro es fundamental para justificar el monto del préstamo, especialmente cuando se incluyen fondos de renovación.

- Compromiso y cierre del préstamo: Una vez completada con éxito la suscripción y una tasación satisfactoria, el prestamista emitirá un compromiso de préstamo formal. Este es un acuerdo vinculante para financiar el préstamo de acuerdo con los términos especificados. A partir de aquí, los documentos del préstamo son redactados por un asesor legal y enviados a una compañía de títulos o a un abogado de cierre. El proceso de cierre se coordina con todas las partes y, una vez que se firman todos los documentos, se financia el préstamo. Con un prestamista directo, todo este proceso, desde la llamada inicial hasta la financiación, se puede completar en tan solo 7 a 10 días hábiles.

Desarrollar una estrategia de salida a prueba de balas

Un préstamo puente para inversores inmobiliarios Es una solución temporal, por lo que su éxito depende de una estrategia de salida viable. Los prestamistas dan prioridad a los prestatarios que pueden articular un plan de pago sólido.

Estas son las principales estrategias de salida:

- Refinanciación de deuda a largo plazo: Este es un "camino puente hacia la permanencia" común. Utilice el préstamo puente para adquirir y mejorar una propiedad, luego refinancie con un préstamo a largo plazo con una tasa más baja una vez que el activo esté estabilizado y funcionando bien.

- Vender la propiedad: Para los inversores que buscan arreglar y vender, la salida es sencilla: adquirir, renovar y vender para obtener ganancias. El producto de la venta reembolsa el préstamo puente. Esto requiere un análisis de mercado preciso y un cronograma realista.

- Estabilización del activo: Para propiedades comerciales, el préstamo puente proporciona capital para mejorar las operaciones, aumentar la ocupación y aumentar los alquileres. Una vez estabilizada, el valor de la propiedad aumenta, dejándola lista para una venta rentable o financiación a largo plazo.

- Aumento del valor de la propiedad: Esto sustenta tanto la refinanciación como la venta. Al financiar mejoras estratégicas, se fuerza la apreciación y se crean las bases para una salida exitosa.

Desarrollar esta estrategia requiere previsión y planificación. Alentamos a los clientes a resaltar una estrategia de salida clara en sus solicitudes, ya que demuestra profesionalismo y un plan de inversión sólido.

El papel de un prestamista directo

Trabajar con un prestamista directo como BrightBridge Realty Capital es fundamental. Nuestro modelo se basa en la eficiencia, la transparencia y un enfoque centrado en el cliente. Una ventaja clave es tener menos intermediarios, lo que significa menos burocracia y una línea directa con los responsables de la toma de decisiones. Esto da como resultado decisiones más rápidas y un proceso fluido. Nos enorgullecemos de tener respuestas las 24 horas y cerrar préstamos en una semana o menos.

Como prestamista directo, también ofrecemos soluciones personalizadas, adaptando los términos para que se ajusten a sus necesidades únicas y a su estrategia de salida. Somos más que un proveedor de capital; somos un socio comprometido con su éxito, desde la adquisición hasta el financiamiento permanente.

Conclusión

El panorama dinámico de la inversión inmobiliaria exige agilidad, previsión y acceso a capital que se mueva tan rápido como el mercado. Un préstamo puente para inversores inmobiliarios no es simplemente una solución temporal; es una herramienta poderosa y estratégica que le permite aprovechar oportunidades fugaces, superar a sus competidores y generar un valor significativo en su cartera. Desde facilitar adquisiciones rápidas y financiar renovaciones cruciales hasta cerrar la brecha hacia el financiamiento permanente, los préstamos puente ofrecen la velocidad, la flexibilidad y el apalancamiento esenciales para el éxito.

Hemos explorado cómo funcionan estas soluciones de corto plazo basadas en activos, los escenarios específicos en los que brindan una ventaja innegable y los términos y calificaciones críticos que debe guiar. También hemos resaltado sus distintas ventajas sobre otras opciones de financiamiento, enfatizando su papel a la hora de permitir un "camino puente hacia la permanencia" sólido. La ventaja del inversor en el mercado actual consiste en tener una estrategia clara y los socios financieros adecuados para ejecutarla rápidamente.

En BrightBridge Realty Capital, entendemos que el tiempo lo es todo. Nuestra misión es brindar soluciones personalizadas de financiamiento inmobiliario en todo el país, especializándonos en financiamiento rápido y flexible para inversionistas como usted. Con cierres rápidos, a menudo en una semana, y préstamos directos sin intermediarios, ofrecemos tasas competitivas y un proceso fluido diseñado para cerrar sus transacciones.

¿Listo para obtener ventaja y transformar las oportunidades en ganancias? Explorar soluciones de préstamos puente estabilizados con nosotros hoy y construyamos juntos su historia de éxito.