Cómo los desarrolladores pueden beneficiarse de los préstamos puente

Summary

Descubra cómo los préstamos puente para desarrolladores ofrecen financiación rápida y flexible para proyectos con plazos cortos y necesidades financieras únicas.

Cómo afrontar las brechas de financiación para el desarrollo

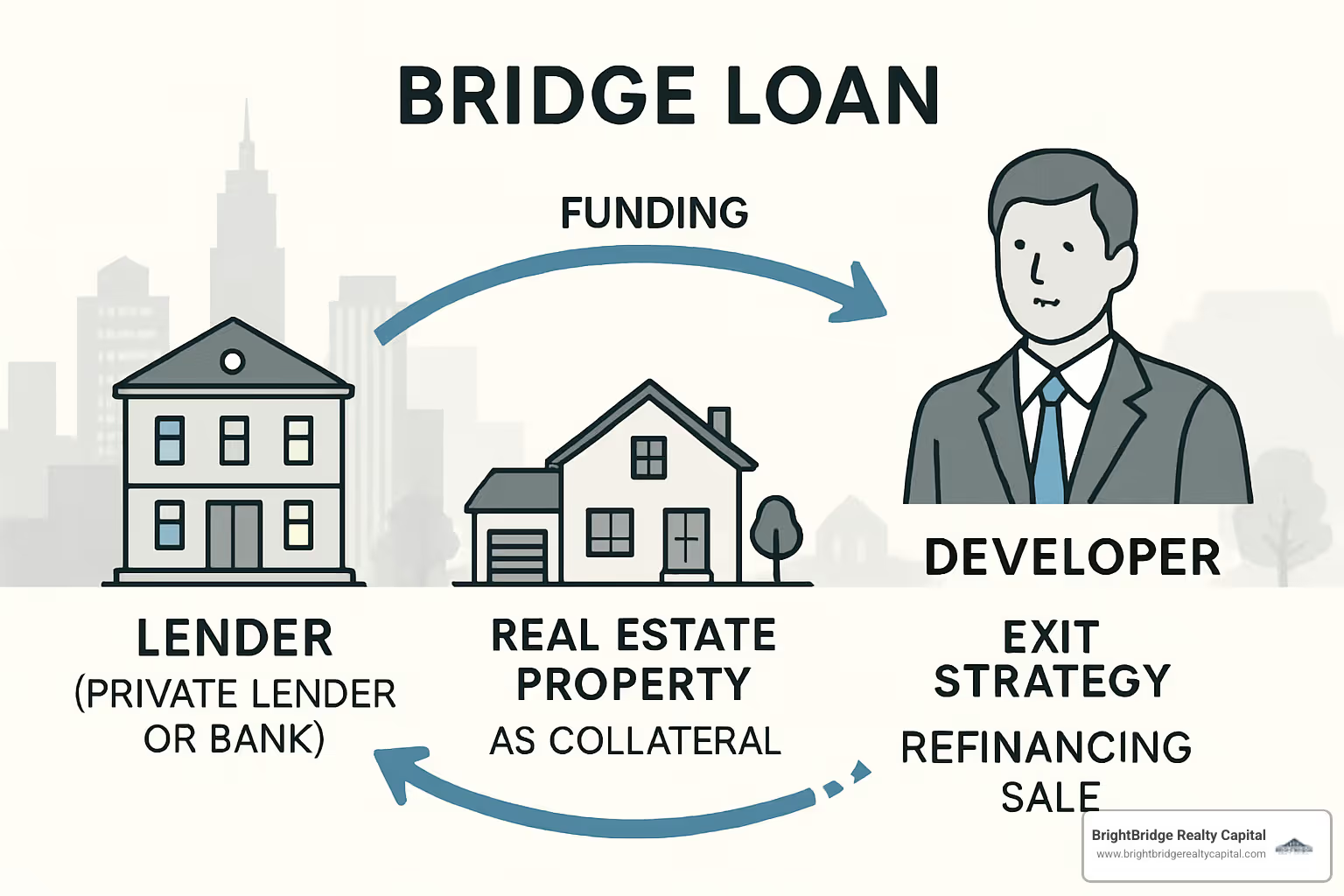

Préstamos puente para promotores son soluciones de financiación a corto plazo diseñadas para ayudar a los promotores inmobiliarios a financiar proyectos durante períodos de transición críticos. Por lo general, duran entre 6 y 36 meses y sirven como financiación provisional hasta la financiación permanente o la finalización del proyecto.

¿Qué son los préstamos puente para desarrolladores?

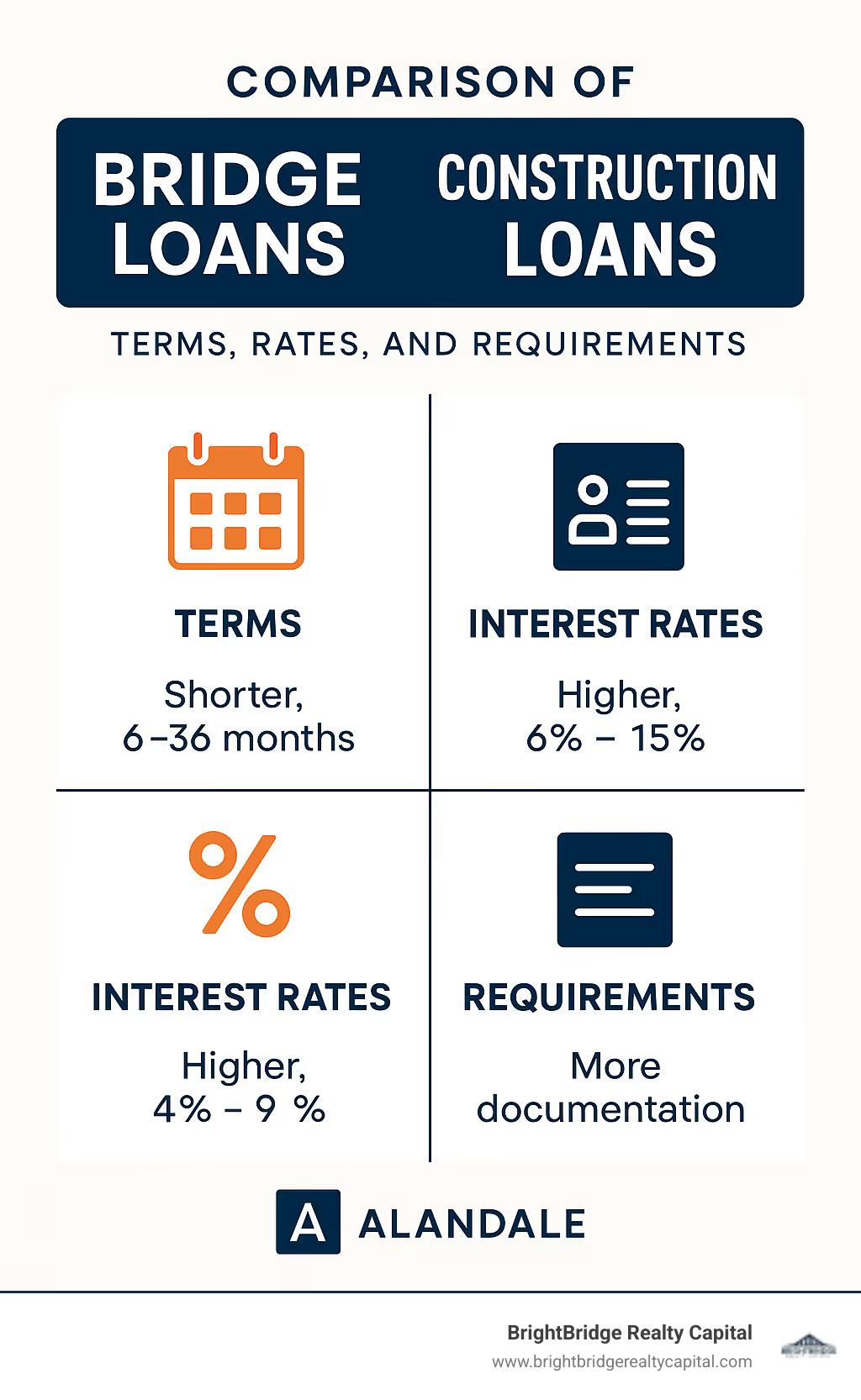

CaracterísticaDescripciónPropósitoFinanciación a corto plazo que "salva la brecha" entre las fases de desarrolloMonto del préstamoNormalmente entre el 60 % y el 80 % del coste del proyecto (hasta el 90 % para desarrolladores experimentados)Tasas de interés6-15% (más que los préstamos convencionales pero con una aprobación más rápida)Duración del mandato6-36 meses (la mayoría de los préstamos puente comerciales de menos de 3 años)Velocidad de cierreTan rápido como de 3 a 7 días con prestamistas de dinero fuerte versus semanas/meses para financiamiento tradicionalEstructura de pagoPor lo general, solo cobran intereses durante el plazo del préstamoEstrategia de salidaRequerido: normalmente refinanciación o venta de propiedad

Los préstamos puente brindan una flexibilidad crucial para los desarrolladores que enfrentan oportunidades urgentes. Ya sea que necesite asegurar un terreno rápidamente, comenzar la construcción antes de que exista financiamiento permanente o renovar una propiedad para reposicionarla, los préstamos puente ofrecen velocidad y adaptabilidad que el financiamiento bancario tradicional no puede igualar.

La principal ventaja es el tiempo: mientras que los prestamistas convencionales pueden tardar meses en aprobar los préstamos para la construcción, los prestamistas puente a menudo pueden financiar en cuestión de días o semanas. Esta velocidad tiene un costo adicional debido a tasas de interés y tarifas más altas, pero la capacidad de aprovechar las oportunidades rápidamente a menudo justifica el costo.

Soy Zakary Fouladi y he ayudado a desarrolladores a estructurar préstamos puente para proyectos que van desde renovaciones multifamiliares hasta construcciones desde cero, especializándome en la creación de préstamos puente flexibles para desarrolladores que maximizan el apalancamiento y preservan las opciones de salida. Mi enfoque se centra en alinear el financiamiento puente de corto plazo con los objetivos del proyecto de largo plazo.

Lo que debes saber préstamos puente para promotores términos:- préstamos de promoción inmobiliaria- Préstamo con ratio de cobertura del servicio de la deuda- préstamos de dinero privados

Por qué la velocidad es importante en el desarrollo

En el desarrollo inmobiliario, el tiempo puede hacer o deshacer un proyecto. Las oportunidades de mercado no esperan la aprobación de los bancos tradicionales, y los competidores con capital listo pueden aparecer mientras usted todavía está reuniendo la documentación para el financiamiento convencional.

Considere este escenario: una excelente parcela de terreno queda disponible en un vecindario que se aprecia rápidamente. El vendedor debe cerrar dentro de los 30 días. Los préstamos para construcción tradicionales pueden tardar entre 60 y 90 días en aprobarse, pero un préstamo puente puede financiarse en tan solo 7 a 14 días. Esa diferencia de velocidad podría ser el factor decisivo para asegurar la propiedad.

"Cuando un desarrollador busca financiar su proyecto con capital de crédito fiscal histórico, encontrará que solo una parte del capital se contribuirá durante la construcción, y el monto restante se contribuirá después de que el desarrollo se ponga en servicio", señala un destacado asesor de crédito fiscal. En esta brecha temporal es donde el financiamiento puente se vuelve esencial.

Los plazos de las subastas presentan otro escenario urgente. Las propiedades vendidas en subasta normalmente requieren financiación en un plazo de 30 días o menos. El cronograma acelerado de un préstamo puente permite participar en estas oportunidades que de otro modo serían inaccesibles con el financiamiento convencional.

A quién sirve esta guía

Esta guía está diseñada para desarrolladores de varios tipos de proyectos:

- Desarrolladores desde cero busca adquirir terrenos e iniciar la construcción antes de obtener financiación permanente

- Inversores de valor añadido buscando comprar y renovar propiedades de bajo rendimiento

- Especialistas en adquisición de terrenos necesidad de capital rápido para asegurar parcelas para desarrollo futuro

- Responsables de proyectos de rehabilitación trabajando en desarrollos de reutilización histórica o adaptativa

Ya sea que sea un desarrollador experimentado con múltiples proyectos completados o un recién llegado al desarrollo con un sólido plan de negocios, comprender los préstamos puente puede ayudarlo a reducir las brechas de financiamiento y capitalizar oportunidades que de otro modo se podrían perder.

Préstamos puente para desarrolladores 101

Piense en un préstamo puente como exactamente lo que su nombre sugiere: un puente financiero que lo lleva de un lado al otro de un proyecto. Cuando se desarrolla un sector inmobiliario, los intervalos de tiempo entre las fases pueden crear verdaderos dolores de cabeza. Ahí es donde préstamos puente para promotores brillar.

Estos préstamos no están diseñados para ser su financiación permanente. Son el compañero confiable que lo ayuda en las difíciles partes intermedias de su viaje de desarrollo, que generalmente duran entre 6 meses y 3 años antes de realizar la transición a algo más permanente.

¿Qué son los préstamos puente para promotores?

Préstamos puente para promotores son esencialmente sus primeros intervinientes financieros. Cuando necesita capital rápidamente para aprovechar una oportunidad, estos préstamos a corto plazo basados en activos intervienen para salvar el día. A diferencia del financiamiento tradicional que podría examinar sus declaraciones de impuestos durante meses, los prestamistas puente se centran principalmente en el valor de la propiedad y su estrategia de salida.

Estos préstamos sirven como herramientas fundamentales para cubrir el déficit de financiación cuando usted: - Adquirir una propiedad antes de tener todos sus derechos en la mano - Cubrir esos costos previos al desarrollo que a menudo se pasan por alto antes de que cierre su préstamo de construcción - Financiar renovaciones en una propiedad que aún no califica para financiamiento permanente - Mantener su proyecto a flote durante ese angustioso período de arrendamiento

La mayoría préstamos puente para promotores están garantizados por una posición de primer gravamen sobre su propiedad. Esto le da al prestamista la confianza de que podrá recuperar su inversión si las cosas van mal. También existen préstamos puente de segundo gravamen, pero se esperan tasas de interés más altas y un apalancamiento menor, ya que el prestamista asume más riesgos.

Recientemente hablé con un desarrollador en Chicago que me dijo: "Cuando encontramos ese almacén abandonado, sabíamos que sería perfecto para apartamentos, pero nuestro banco quería seis semanas para las aprobaciones. El prestamista puente examinó la propiedad, le encantaron nuestros planes de conversión y financió en sólo 10 días. Esa velocidad marcó la diferencia".

¿Cómo funcionan los préstamos puente para promotores?

La belleza del financiamiento puente es su simplicidad en comparación con los préstamos para construcción tradicionales. Aquí está el proceso del mundo real:

Cuando presenta la solicitud, los prestamistas evalúan su proyecto utilizando métricas como LTV (valor del préstamo), LTC (valor del préstamo) y, a veces, ARV (valor después de la reparación). Su crédito personal es importante, pero no tanto como con la financiación convencional. Lo que realmente cuenta es el potencial de la propiedad y su plan claro para pagar el préstamo.

El cronograma de retiro tiende a ser más flexible que el de los préstamos para construcción. En lugar de vincular cada dólar a inspecciones y objetivos específicos, a menudo recibirá más fondos por adelantado con una estructura más simple para sorteos posteriores. Esta flexibilidad puede ser una bendición cuando cambian los cronogramas del proyecto.

Los prestamistas de dinero fuerte y no bancarios dominan este espacio porque están hechos para ser rápidos. Si bien su banco local puede necesitar más de 60 días para aprobar el financiamiento, estos prestamistas especializados a menudo pueden financiar en tan solo 3 a 7 días. Sí, pagará más intereses, pero cuando el tiempo es dinero, las matemáticas suelen jugar a su favor.

La mayoría de los préstamos puente incluyen pagos de intereses únicamente durante el plazo, lo que preserva su flujo de efectivo para el trabajo de desarrollo real. Muchos prestamistas incluso acumulan reservas de intereses y reservan una parte de los ingresos del préstamo específicamente para realizar esos pagos de intereses.

El proceso de suscripción es notablemente diferente del de financiación tradicional. En lugar de profundizar en sus finanzas personales, los prestamistas puente se centran en el valor de la garantía y la viabilidad de su estrategia de salida. Este enfoque basado en activos significa que incluso los desarrolladores con problemas crediticios pueden obtener financiación si los fundamentos de su proyecto son sólidos.

Como lo expresó un desarrollador experimentado: "Los préstamos puente no se refieren a dónde ha estado financieramente, sino a dónde se dirige este proyecto específico". Esa mentalidad es la razón préstamos puente para promotores se han convertido en una herramienta vital en el cambiante mercado inmobiliario actual.

Sin embargo, recuerde: cada préstamo puente necesita una estrategia de salida clara, ya sea refinanciar con deuda permanente una vez que su proyecto se estabilice o vender el desarrollo terminado. El prestamista querrá saber exactamente cómo planea pagarles antes de que le entreguen los fondos.

Cuándo y por qué los utilizan los desarrolladores

Los desarrolladores recurren a préstamos puente en diversos escenarios en los que la financiación tradicional se queda corta o las limitaciones de tiempo exigen soluciones más rápidas. Comprender cuándo tienen sentido estos préstamos puede ayudarle a determinar si son adecuados para su proyecto.

Tipos de proyectos comunes

La belleza de préstamos puente para promotores es su versatilidad en múltiples tipos de proyectos. Permítanme explicarles algunos escenarios comunes en los que brillan:

El desarrollo multifamiliar desde cero a menudo enfrenta el problema del huevo y la gallina: es necesario asegurar el terreno y comenzar a trabajar en el sitio antes de que un prestamista de construcción se comprometa. Recientemente trabajé con un desarrollador de Florida que resolvió exactamente este problema utilizando un préstamo puente de $2.4 millones para adquirir un terreno y completar el trabajo inicial para un complejo de apartamentos de 30 unidades. Esto les dio un respiro para finalizar su préstamo de construcción sin perder la oportunidad.

Los proyectos de reposicionamiento de oficinas son otra opción perfecta. Imagínese encontrar un edificio de oficinas obsoleto con una estructura excelente pero acabados terribles. Un desarrollador de Manhattan que conozco obtuvo un préstamo puente de $5,6 millones para adquirir y renovar un edificio de oficinas Clase B, completando el cambio en solo 9 meses. Una vez que el edificio brilló con comodidades modernas, lo refinanciaron con financiamiento permanente a una tasa mucho más baja.

El auge del comercio electrónico ha creado oportunidades fascinantes en la conversión industrial. "Utilizamos un préstamo puente de $3,2 millones para adquirir un almacén vacío y comenzar las renovaciones mientras conseguíamos inquilinos", me compartió un desarrollador. "Una vez que alcanzamos el 60% de prearrendamiento, refinanciamos con un préstamo permanente a una tasa mucho más baja". Este enfoque les permitió actuar rápidamente cuando la propiedad estuvo disponible sin tener que esperar a que comenzara el arrendamiento.

El desarrollo de subdivisiones presenta desafíos únicos de flujo de efectivo que los préstamos puente abordan maravillosamente. Un desarrollador de Texas utilizó recientemente un financiamiento puente para financiar obras de infraestructura en una subdivisión de 45 lotes y luego pagó metódicamente el préstamo como lotes terminados vendidos a constructores de viviendas. El préstamo puente llevó el proyecto a través de la fase de creación de valor hasta que los ingresos comenzaron a fluir.

Los proyectos de Crédito Fiscal Histórico (HTC) tienen sus propias peculiaridades financieras que los préstamos puente resuelven perfectamente. Según investigación reciente sobre la financiación de HTC"Por lo general, sólo el 25% del capital de HTC está disponible al momento del cierre, lo que deja el 75% por cubrir hasta que se cumplan los hitos del proyecto". La mayoría de los prestamistas puente adelantarán entre el 90% y el 95% del capital del crédito fiscal futuro previsto, llenando este vacío crítico.

Ventajas

La magia de préstamos puente para promotores proviene de varias ventajas clave:

Cierre rápido encabeza la lista de la mayoría de los desarrolladores con los que trabajo. Mientras que los préstamos para construcción tradicionales suelen tardar entre 60 y 90 días en cerrarse, los préstamos puente pueden financiarse en tan solo 3 a 7 días con prestamistas de dinero fuerte, o de 2 a 3 semanas con prestamistas privados. Esta diferencia de velocidad puede ser el factor decisivo cuando los vendedores quieren cierres rápidos o se acercan los plazos de la subasta.

Términos flexibles son otro gran beneficio. A diferencia de los préstamos convencionales con estructuras rígidas, los prestamistas puente pueden personalizar casi todo para que se ajuste a las necesidades específicas de su proyecto: reservas de intereses que cubren los pagos durante la construcción, cronogramas de retiro flexibles que se alinean con el cronograma de su proyecto u opciones de extensión que brindan tranquilidad si ocurren retrasos inesperados.

Pagos únicamente de intereses preservar el valioso flujo de caja durante el desarrollo. La mayoría de los préstamos puente solo requieren pagos de intereses durante el plazo del préstamo, lo que significa que una mayor parte de su capital permanece en el proyecto cuando la propiedad no genera ingresos. Esta estructura se alinea perfectamente con los cronogramas de desarrollo.

Mayor apalancamiento Existen opciones para desarrolladores experimentados. Si bien los préstamos para construcción convencionales pueden tener un límite de entre el 65% y el 70% de la relación préstamo-costo, los préstamos puente generalmente financian entre el 60% y el 80% de los costos del proyecto, y algunos prestamistas ofrecen hasta un 90% de LTC para desarrolladores con una sólida trayectoria. Este mayor apalancamiento significa que puede ampliar aún más su capital en múltiples proyectos.

Los requisitos de documentación simplificados ahorran un tiempo valioso. Los prestamistas puente se centran principalmente en la propiedad y la estrategia de salida en lugar de exigir montañas de documentación financiera personal. Este enfoque práctico hace que los acuerdos se cierren más rápido.

Desventajas

Siempre me aseguro de que mis clientes comprendan las ventajas y desventajas del financiamiento puente:

Tasas de interés más altas son el inconveniente más evidente. Las tasas suelen oscilar entre el 6% y el 15%, significativamente más altas que las del financiamiento convencional. Esta prima refleja el mayor riesgo que asume el prestamista y el plazo más corto del préstamo. Si bien la tasa puede hacerle estremecerse, recuerde calcular el costo real en dólares durante el período de tenencia esperado, no solo la tasa en sí.

Honorarios sustanciales Ven con el territorio. Las tarifas de apertura generalmente oscilan entre el 1% y el 3% del monto del préstamo, además es posible que enfrente puntos adicionales, tarifas de procesamiento y gastos de diligencia debida. Estos costos iniciales impactan sus retornos generales, así que inclúyalos en el análisis de su proyecto.

Riesgo de vencimiento a corto plazo crea presión para ejecutar su plan de manera eficiente. Con plazos que suelen oscilar entre 6 y 36 meses, usted enfrenta un riesgo de refinanciamiento si las condiciones del mercado cambian o los cronogramas del proyecto se extienden más allá de las expectativas. Un desarrollador de Chicago me advirtió recientemente: "Usamos un préstamo puente para un proyecto de uso mixto, pero los retrasos en la construcción nos empujaron más allá de nuestro plazo inicial. Las tarifas de extensión y la tasa de interés más alta durante el período de extensión impactaron significativamente nuestros rendimientos".

Sanciones por incumplimiento tienden a ser más estrictos que con los préstamos convencionales. Los préstamos puente a menudo incluyen disposiciones estrictas sobre incumplimiento, que pueden incluir tasas de interés de incumplimiento más altas, tarifas adicionales o requisitos de pago acelerado. Asegúrese de comprender estos términos a fondo antes de firmar.

El préstamo puente adecuado puede marcar la diferencia entre aprovechar una oportunidad y verla pasar. En BrightBridge Realty Capital, nos especializamos en crear soluciones de financiamiento puente que se alinean con su cronograma de desarrollo y estrategia de salida. Nuestro enfoque se centra en comprender las necesidades específicas de su proyecto en lugar de obligarlo a utilizar un producto único para todos. Para obtener más contexto sobre la evolución del panorama de los préstamos puente, consulte últimas investigaciones sobre financiación puente.

Términos, costos y aspectos básicos de suscripción

Hablemos de dinero, porque cuando se trata de préstamos puente para promotores, comprender los dólares y los centavos es crucial antes de sumergirse. Habiendo financiado cientos de proyectos, he visto cómo estos números pueden hacer o deshacer un plan de desarrollo.

Cuando los desarrolladores me llaman sobre financiación puente, su primera pregunta suele ser sobre las tasas de interés. Sinceramente, Las tasas de los préstamos puente suelen oscilar entre el 6% y el 15% – y sí, eso es más alto que el financiamiento convencional. La tasa exacta depende del perfil de riesgo de su proyecto, su historial, ubicación y condiciones actuales del mercado. Piense en esta prima como el costo de la velocidad y la flexibilidad.

Más allá de la tarifa, encontrará varias tarifas que impactarán su costo total. Tarifas de originación Por lo general, representan entre el 1% y el 3% del monto del préstamo. Muchos prestamistas también cobran puntos (cada punto equivale al 1% del importe del préstamo), tarifas de extensión si necesita más tiempo (normalmente entre un 0,25 y un 1 % por extensión) y, a veces, tasas de salida del 1-2% al pagar el préstamo.

Un cliente desarrollador me dijo recientemente: "Me sorprendió la tarifa de extensión cuando los retrasos en la construcción retrasaron mi cronograma tres meses, pero en retrospectiva, la flexibilidad valió cada centavo en comparación con el incumplimiento de un préstamo convencional".

El apalancamiento es otro factor crucial. Para propiedades comerciales, espere Ratios préstamo-valor (LTV) del 65-75%, aunque esto puede extenderse hasta el 80% para oportunidades atractivas de valor agregado. Los proyectos residenciales suelen calificar para un LTV del 70-80%. Si estás mirando relación préstamo-coste (LTC) Según las métricas, la mayoría de los prestamistas puente ofrecen entre un 70% y un 90%, según su experiencia y el tipo de proyecto.

Hablando de experiencia, tu historial importa. La mayoría de los prestamistas puente prefieren prestatarios con puntajes de crédito superiores a 680, una historia de proyectos similares exitosos y solidez financiera. Por lo general, necesitará un patrimonio neto igual o superior al monto del préstamo y una liquidez del 10 al 20 % de lo que está pidiendo prestado.

La norma duración del mandato para estos préstamos es de 6 a 36 meses, y la mayoría se sitúa en el rango de 12 a 24 meses. Muchos prestamistas ofrecen opciones de extensión de 6 a 12 meses, aunque conllevan tarifas adicionales.

Documentos clave que requieren los prestamistas

Cuando trabajo con desarrolladores en financiación puente, siempre hago hincapié en estar preparado con la documentación adecuada. Los prestamistas puente pueden ser más rápidos que los bancos, pero aun así necesitan verificar la viabilidad de su proyecto.

Por el lado del proyecto, ven preparado con tu proyecciones financieras proforma que muestran rendimientos esperados, un presupuesto detallado de construcción con tabla de valores, planos arquitectonicos, relevante permisos (o evidencia de que está en el proceso de obtención de derechos), informes medioambientales, y una propiedad tasación mostrando valores tal como están y tal como están completos.

Para obtener la documentación del prestatario, necesitará su estado financiero personal, un lista de bienes inmuebles en propiedad (tu portafolio), un currículum destacando la experiencia de desarrollo, un sólido plan de negocio con una estrategia de salida clara, tu documentos de constitución de entidades, y declaraciones de impuestos tanto para usted como para su negocio.

Como me compartió un desarrollador veterano: "La solidez de su estrategia de salida es a menudo el factor más importante en la aprobación de un préstamo puente. Los prestamistas quieren ver un plan de pago claro y realista mediante refinanciamiento o venta".

Situaciones especiales: Puente de crédito fiscal histórico

Los proyectos de Crédito Fiscal Histórico (HTC) presentan desafíos financieros únicos que los préstamos puente están perfectamente posicionados para resolver. Si alguna vez ha abordado una renovación histórica, sabrá que el momento de la financiación puede ser exasperante.

El problema central es que normalmente sólo alrededor del 25% del capital de HTC está disponible al momento del cierre, y el 75% restante se aporta después de la finalización y certificación del proyecto. Esto crea una brecha significativa en el flujo de caja durante la construcción, que es precisamente lo que aborda el financiamiento puente.

Los prestamistas puente HTC especializados generalmente adelantarán entre el 90% y el 95% del capital del crédito fiscal futuro previsto, lo que le permitirá acceder a casi todo el valor del crédito fiscal por adelantado. Una ventaja inteligente: los intereses y las tarifas de los préstamos puente de HTC califican como Gastos de Rehabilitación Calificados (QRE), haciéndolos ellos mismos elegibles para créditos fiscales. Esto puede compensar entre el 13% y el 17% de los costos de intereses de los créditos federales y potencialmente más del 30% cuando los HTC estatales estén disponibles.

Como se indica en investigación externa sobre la financiación de HTC"Cuando un desarrollador busca financiar su proyecto con capital de HTC, encontrará que solo una parte del capital se contribuirá durante la construcción, y la cantidad restante se contribuirá después de que el desarrollo se ponga en servicio".

Recientemente trabajé con un desarrollador que convirtió un almacén de la década de 1920 en un espacio de uso mixto, y el préstamo puente de HTC marcó la diferencia entre que el proyecto se llevara a cabo o quedara inactivo durante un año más. Al cubrir el 92% de los créditos fiscales anticipados, cerramos una brecha de financiamiento de $1,2 millones que ningún prestamista convencional cubriría.

Cómo asegurar y pagar su préstamo puente

El camino para obtener un préstamo puente avanza a un ritmo mucho más rápido que el financiamiento tradicional. Repasemos lo que puede esperar al solicitar préstamos puente para promotores y cómo dirigir con éxito el proceso de pago.

Desde el primer contacto hasta la financiación, todo el proceso de préstamo puente suele tardar entre 3 y 21 días, una mejora espectacular con respecto al plazo de 60 a 90 días de los préstamos para construcción convencionales. Este es el viaje típico:

Primero, recibirá una hoja de condiciones dentro de 1 a 3 días de su consulta inicial. Luego, el prestamista se sumerge en la suscripción y la debida diligencia, lo que suele tardar entre 2 y 10 días. Después de un rápido proceso de aprobación de 1 a 2 días, pasará de 1 a 5 días preparándose para el cierre, seguido de la financiación en solo 1 a 2 días.

Recientemente trabajé con un desarrollador en Nueva York que compartió: "Teníamos una hoja de términos en nuestras manos 24 horas después de presentar la solicitud. Diez días después, cerramos el préstamo. Esa velocidad marcó la diferencia: nos enfrentábamos a compradores que pagaban todo en efectivo y habríamos perdido la propiedad sin la financiación rápida".

El proceso de cierre en sí implica la tasación de la propiedad (aunque a veces esto no se aplica para préstamos LTV más bajos), búsqueda de títulos y seguros, revisión ambiental (a menudo solo una Fase I), documentación legal y registro de la garantía.

Aumentar las probabilidades de aprobación

Quiere mejorar sus posibilidades de obtener la aprobación para un préstamo puente para promotores con condiciones favorables? Concéntrese en estas áreas clave:

Desarrollar un plan de salida sólido que describa claramente cómo pagará el préstamo. Ya sea mediante refinanciamiento o venta de propiedades, incluya comparables de mercado, cronogramas realistas y planes de contingencia bien pensados. Como me dijo un prestamista puente con experiencia: "Estamos buscando desarrolladores que hayan pensado más allá de la estrategia de pago principal: queremos ver el Plan B e incluso el Plan C si las condiciones del mercado cambian".

Ofrecer garantía adicional si la relación LTV de su proyecto está en el límite. Pueden ser otras propiedades de su propiedad, garantías personales o garantías cruzadas. Este simple paso puede mejorar significativamente las condiciones de su préstamo.

Elaborar un presupuesto de contingencia realista eso incluye un colchón del 10-15% para costos inesperados. Esto demuestra a los prestamistas que usted comprende los riesgos del proyecto y que está planificando en consecuencia. A nadie le gustan las sorpresas, ¡especialmente a los prestamistas!

Realizar pruebas de estrés DSCR aunque los préstamos puente normalmente incluyen pagos de intereses únicamente. Los prestamistas quieren tener la confianza de que su proyecto terminado generará suficiente flujo de efectivo para respaldar una financiación permanente. Ejecute estas pruebas en diferentes niveles de ocupación y tasas de interés para demostrar que ha considerado múltiples escenarios.

Demostrar experiencia con proyectos similares siempre que sea posible. Si es nuevo en el desarrollo, considere asociarse con desarrolladores experimentados o incorporar miembros experimentados del equipo a su proyecto. Los prestamistas se sienten más cómodos cuando ven un historial de éxito.

Planificación de la salida

La estrategia de salida es el componente más crítico de cualquier solicitud de préstamo puente. Estos son los enfoques más comunes para pagar con éxito su préstamos puente para promotores:

Refinanciamiento a Financiamiento Permanente una vez que su proyecto alcance la estabilización. Esta es la ruta de salida más común, con varias opciones disponibles:

Los préstamos HUD/FHA ofrecen un excelente apalancamiento y plazos prolongados para propiedades multifamiliares. Los préstamos CMBS brindan financiamiento sin recurso para propiedades comerciales estabilizadas. Los préstamos de agencia a través de Fannie Mae o Freddie Mac funcionan bien para proyectos multifamiliares calificados. Y el financiamiento bancario tradicional estará disponible una vez que su propiedad cumpla con los requisitos de ingresos.

Un especialista en financiamiento con el que trabajo regularmente explica: "El financiamiento puente a HUD es particularmente valioso para los desarrolladores multifamiliares. El préstamo puente cubre la construcción y el arrendamiento, luego pasa sin problemas al financiamiento HUD a largo plazo con tasa fija después de que la propiedad se estabiliza".

Venta de Propiedad funciona bien para estrategias de reparación y conversión o de construcción comercial. Su salida se produce mediante la venta del proyecto completado, lo que requiere un análisis de mercado preciso, precios realistas, un plan de marketing sólido y un cronograma de contingencia si la venta demora más de lo previsto.

Estabilización de alquileres es crucial para proyectos de valor agregado. Alcanzar las tasas de ocupación y alquiler objetivo califica su propiedad para financiamiento permanente. Los prestamistas quieren ver proyecciones de arrendamiento respaldadas por el mercado, una estrategia de marketing bien pensada, un plan de administración de propiedades sólido y un análisis de ocupación de equilibrio.

Un cliente desarrollador en Los Ángeles compartió recientemente su historia de éxito: "Utilizamos un préstamo puente para comprar y renovar un edificio de apartamentos de 40 unidades que solo estaba ocupado en un 60%. Después de completar las renovaciones y alcanzar una ocupación del 92%, refinanciamos con un préstamo a tasa fija a 30 años que pagó la deuda puente e incluso devolvió parte de nuestro capital".

En BrightBridge Realty Capital, nos especializamos en crear préstamos puente para promotores con estrategias de salida claras. Nuestro equipo a menudo puede cerrar en una semana, ofreciendo préstamos directos sin intermediarios para un proceso más fluido y rápido. Entendemos que en el desarrollo, el tiempo lo es todo, y nuestras tarifas competitivas combinadas con términos flexibles pueden ayudarlo a aprovechar oportunidades que de otro modo podrían desaparecer.

Preguntas frecuentes sobre préstamos puente para desarrolladores

¿Cuánto puede pedir prestado un desarrollador?

Cuando los desarrolladores me hacen esta pregunta, siempre les digo lo mismo: depende de tu proyecto, de tu experiencia y de la propiedad en sí. Préstamos puente para promotores Ofrecen financiación flexible, pero los prestamistas todavía tienen sus límites.

Para la mayoría de las propiedades comerciales, se considera entre el 65% y el 75% del valor de la propiedad, mientras que los proyectos residenciales pueden llegar al 80%. Si trabaja con una propiedad de uso especial (como un hotel o una instalación industrial especializada), espere límites ligeramente más bajos, alrededor del 60-70 %.

Tu experiencia también hace una gran diferencia. Los desarrolladores experimentados con antecedentes exitosos a menudo pueden asegurar entre el 75 y el 90 % de los costos totales del proyecto, mientras que los más nuevos en el desarrollo pueden estar limitados al 65-75 %. Los proyectos de renovación suelen calificar para mayores apalancamientos (75-85%) en comparación con la construcción desde cero (70-80%).

Los prestamistas quieren ver que usted tenga un "piel en el juego" significativo. Esto generalmente se traduce en contribuir entre el 10% y el 35% de los costos totales del proyecto con sus propios recursos. La mayoría también verificará que tenga una liquidez igual a al menos el 10% del monto del préstamo y un patrimonio neto que iguale o supere lo que está pidiendo prestado.

Hablé con un especialista en préstamos puente que trabaja ampliamente con propiedades históricas y me dijo: "Para proyectos de crédito fiscal históricos, normalmente adelantamos hasta el 90-95 % del capital del crédito fiscal futuro previsto, pero no prestaremos contra contribuciones futuras que dependan de que el proyecto alcance la estabilización".

¿Qué tan rápido se puede cerrar un préstamo puente?

La velocidad es donde realmente brillan los préstamos puente. Si bien los préstamos bancarios convencionales pueden hacerle esperar durante meses, el financiamiento puente puede avanzar a un ritmo vertiginoso.

Los prestamistas de dinero fuerte suelen cerrar en sólo 3 a 7 días. Lo logran mediante una suscripción simplificada y requisitos mínimos de documentación. Pagará por esta velocidad con tasas y tarifas más altas y, por lo general, lo querrán en la mesa de cierre en persona.

Los prestamistas privados encuentran un buen punto medio y normalmente cierran en un plazo de 7 a 14 días. Su suscripción es más exhaustiva que la del dinero fuerte, pero sigue siendo más ágil en comparación con la de los bancos. Los requisitos de documentación son razonables y muchos ofrecen tasas competitivas para el financiamiento puente. Algunos incluso ofrecen opciones de cierre remoto para mayor comodidad.

Los prestamistas puente institucionales suelen tardar entre 14 y 30 días en cerrar. Realizan una suscripción integral y requieren documentación sustancial, pero ofrecen las tarifas y términos más competitivos. También suelen sentirse cómodos con préstamos de mayor monto para proyectos de desarrollo importantes.

Un asesor de mercados de capital con el que trabajo regularmente lo expresa bien: "Los préstamos puente se encuentran entre los paquetes de financiamiento de cierre más rápido disponibles para los prestatarios de bienes raíces comerciales. Cuando toda la documentación está en orden y el trato es sencillo, algunos préstamos pueden cerrarse en cuestión de días".

En BrightBridge Realty Capital, hemos simplificado nuestro proceso para completar los cierres en una semana para prestatarios calificados que tengan su documentación lista.

¿Qué sucede si las condiciones del mercado cambian?

Esta es una pregunta que mantiene despiertos a los desarrolladores, y con razón. Los cambios del mercado durante el plazo de un préstamo puente pueden crear desafíos reales, pero existen varias formas de protegerse.

Opciones de extensión son su primera línea de defensa. La mayoría de los préstamos puente incluyen disposiciones para extender el plazo del préstamo (generalmente entre 6 y 12 meses) si el cronograma de su proyecto se extiende más allá de las expectativas iniciales. Estas extensiones generalmente requieren pagar una tarifa (0,25-1% del monto del préstamo), cumplir con los convenios del préstamo y mostrar un progreso claro hacia su estrategia de salida.

Para préstamos puente a tasa flotante, considere comprar límites máximos a las tasas de interés. Estas herramientas financieras establecen una tasa de interés máxima para el plazo de su préstamo, brindando certeza de pago incluso si las tasas suben. Son esencialmente un seguro contra aumentos dramáticos de las tarifas.

Los desarrolladores inteligentes siempre crean múltiples escenarios de salida. Su plan principal podría ser refinanciar con deuda permanente, pero también debería tener una estrategia secundaria (tal vez incorporar socios de capital) y una opción alternativa (vender la propiedad) si las condiciones cambian drásticamente.

Un desarrollador veterano con el que he trabajado durante años compartió esta sabiduría: "Siempre incluya contingencias de tiempo en su cronograma de desarrollo. Si cree que un proyecto tomará 12 meses, consiga un plazo de préstamo puente de 18 a 24 meses para tener un margen de seguridad en caso de retrasos inesperados".

Este consejo ha salvado a innumerables proyectos del incumplimiento cuando retrasos en la construcción, problemas con los permisos o cambios en el mercado extendieron los plazos de los proyectos más allá de las estimaciones originales.

Conclusión

Préstamos puente para promotores Ofrecer una poderosa herramienta de financiamiento que brinda velocidad, flexibilidad y ventajas estratégicas en el competitivo panorama del desarrollo inmobiliario. Si bien conllevan costos más altos que el financiamiento convencional, la capacidad de moverse rápidamente y estructurar los términos en torno a las necesidades específicas del proyecto a menudo justifica la prima.

En BrightBridge Realty Capital, nos especializamos en brindar préstamos puente directos y sin interrupciones, cuyos cierres a menudo se completan en una semana. Nuestras tarifas competitivas y soluciones personalizadas están diseñadas para ayudar a los desarrolladores a capitalizar oportunidades que el financiamiento tradicional podría perder debido a limitaciones de tiempo.

La clave para utilizar exitosamente un préstamo puente no es complicada, pero requiere una planificación cuidadosa. Tener una estrategia de salida clara es absolutamente esencial: ya sea mediante refinanciamiento, venta u otros medios, necesita saber exactamente cómo pagará el préstamo antes de tomarlo. He visto a muchos desarrolladores centrarse únicamente en la adquisición sin trazar su objetivo final.

También querrás analizar a fondo entender los costos totales involucrado. ¡Esas tasas de interés y tarifas pueden acumularse rápidamente! Tenga en cuenta todos los intereses, tarifas de originación y posibles costos de extensión al evaluar si su proyecto funciona. Un préstamo puente que le ayuda a conseguir una oferta increíble puede valer cada centavo de su precio superior.

Desarrolladores inteligentes siempre incorporar contingencias. Seamos honestos: ¿cuándo fue la última vez que un proyecto de construcción terminó exactamente según lo previsto? Las condiciones del mercado cambian, los plazos de construcción se alargan y las velocidades de arrendamiento rara vez coinciden con nuestras proyecciones optimistas. Incorporar reservas en su cronograma y presupuesto no es pesimista: es realista.

Finalmente, trabajar con prestamistas experimentados hace toda la diferencia. Asóciese con prestamistas que realmente comprendan el desarrollo y puedan brindar soluciones flexibles cuando surjan desafíos. El prestamista adecuado se convierte en un socio de su éxito, no sólo en una fuente de capital.

Como me dijo recientemente uno de nuestros clientes: "Los préstamos puente no se tratan sólo de ir del punto A al punto B. Se trata de crear oportunidades que no existirían sin un capital rápido y flexible. Sí, cuestan más, pero la capacidad de cerrar acuerdos que otros no pueden hacer vale la prima".

Para los desarrolladores que buscan aprovechar rápidamente las oportunidades, reducir las brechas de financiamiento o maximizar el apalancamiento durante las fases críticas del proyecto, los préstamos puente siguen siendo una herramienta esencial en el conjunto de herramientas de financiamiento para el desarrollo. No son adecuados para todas las situaciones, pero cuando el financiamiento convencional es demasiado lento o restrictivo, un préstamo puente bien estructurado puede marcar la diferencia entre ver pasar una oportunidad y aprovecharla con ambas manos.

Para obtener más información sobre cómo BrightBridge Realty Capital puede ayudarle a estructurar el financiamiento puente para su próximo proyecto de desarrollo, contacta a nuestro equipo hoy. Nos encantaría saber qué está construyendo a continuación.