Desbloqueo de bienes raíces comerciales sin préstamos doc

Summary

Desbloquee bienes raíces con préstamos comerciales sin documentos. Obtenga financiación rápida, agilice las solicitudes y evite la verificación de ingresos tradicional.

Por qué los préstamos comerciales sin documentos están cambiando la inversión inmobiliaria

Los préstamos comerciales sin documentos permiten a los inversores inmobiliarios calificados evitar la montaña de declaraciones de impuestos y pérdidas y ganancias que los bancos suelen exigir. Los prestamistas se basan principalmente en el valor de la propiedad y su perfil crediticio, por lo que puede actuar rápidamente cuando surge una oferta.

Datos breves

- Qué son: préstamos comerciales basados en activos con documentos de ingresos limitados

- Montos del préstamo: $100,000 – $5 millones+

- Tarifas: aproximadamente 5,88% – 8,49%

- Hora de cierre: tan solo 7 días hábiles

- Pago inicial: normalmente 25-30%

- Crédito mínimo: 650 FICO

Las aprobaciones bancarias tradicionales pueden demorarse entre 60 y 90 días, tiempo suficiente para que otro comprador robe el trato. El programa sin documentación de BrightBridge Realty Capital cambia el guión al centrarse en garantías, crédito y reservas. Cambia una tasa ligeramente más alta y un pago inicial mayor por velocidad, privacidad y un proceso que rara vez supera las veinte páginas de papeleo.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. He visto a inversores ganar activos multifamiliares, minoristas y de uso mixto porque podrían cerrar en una semana.

Términos comerciales sin documentación imprescindibles:

Comprensión de los préstamos comerciales sin documentos: un cambio respecto del financiamiento tradicional

Mientras que los bancos exigen una documentación extensa, los prestamistas privados adoptan un enfoque diferente. En lugar de analizar cada línea de su declaración de impuestos, un prestamista sin documentos hace dos preguntas principales: "¿Es la propiedad un activo sólido?" y "¿Tiene el prestatario buen crédito y reservas de efectivo?" Esta mentalidad es el núcleo de los préstamos modernos basados en activos.

¿Qué es un préstamo comercial sin documento?

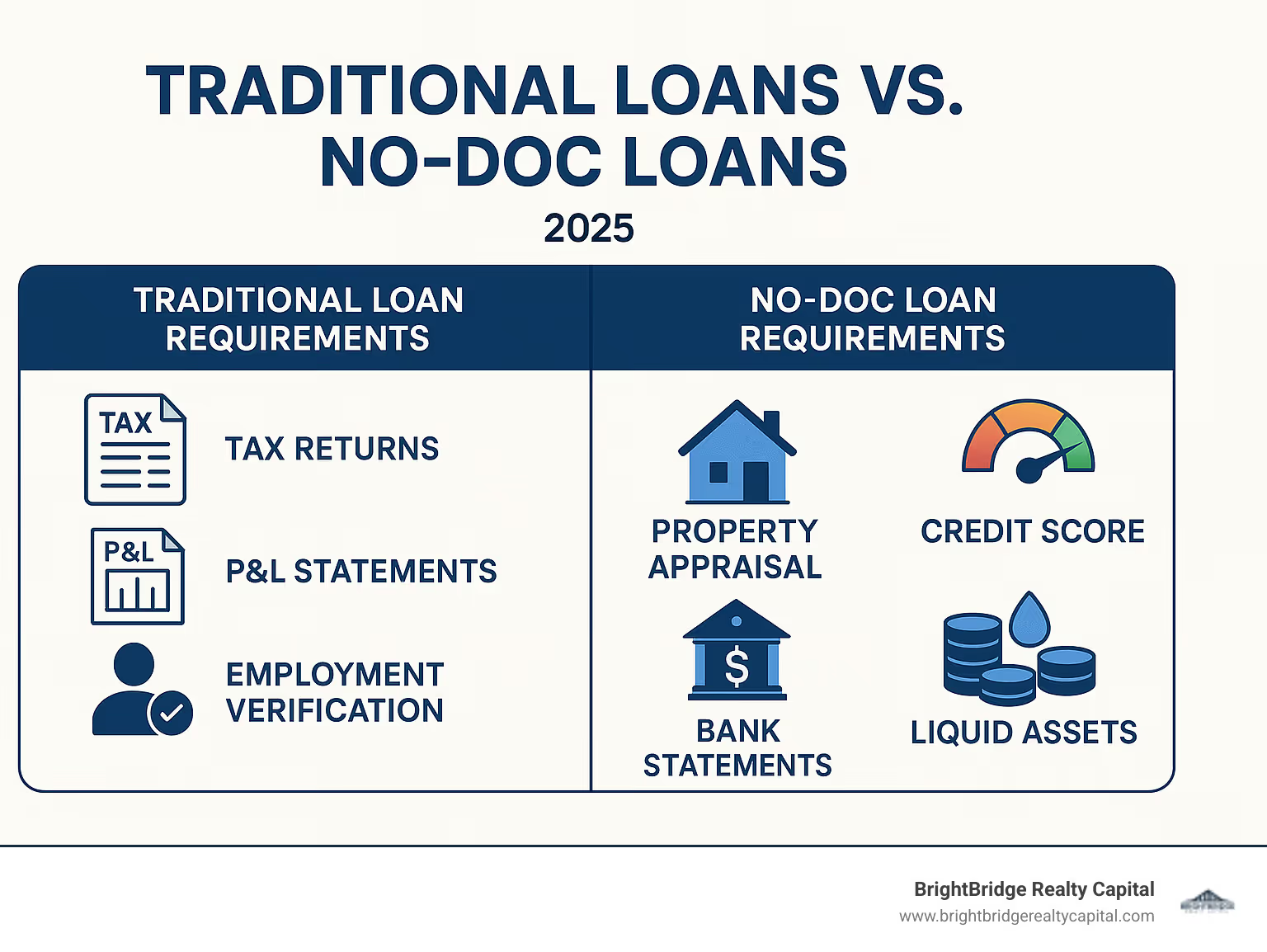

Un préstamo comercial sin documentación pasa por alto la verificación de ingresos tradicional. Proporcionará un informe crediticio, extractos bancarios y una tasación, pero no años de declaraciones de impuestos corporativos. Porque el préstamo es no QM (no es una hipoteca calificada), el prestamista se centra en métricas como la relación préstamo-valor (LTV) y el flujo de caja de la propiedad.

Este modelo de financiación evolucionó para servir a inversores inmobiliarios exitosos que a menudo estructuran sus negocios para lograr eficiencia fiscal y muestran ingresos imponibles mínimos a pesar de tener un flujo de caja sustancial. Los préstamos comerciales sin documentos operan bajo reglas diferentes a las de las hipotecas residenciales, ya que las reglas de gestión de calidad de la Ley Dodd-Frank no se aplican a la mayoría de los acuerdos comerciales. Esto les da a los prestamistas la flexibilidad de priorizar la calidad de los activos sobre los ingresos documentados, llenando un vacío que la banca tradicional a menudo ignora.

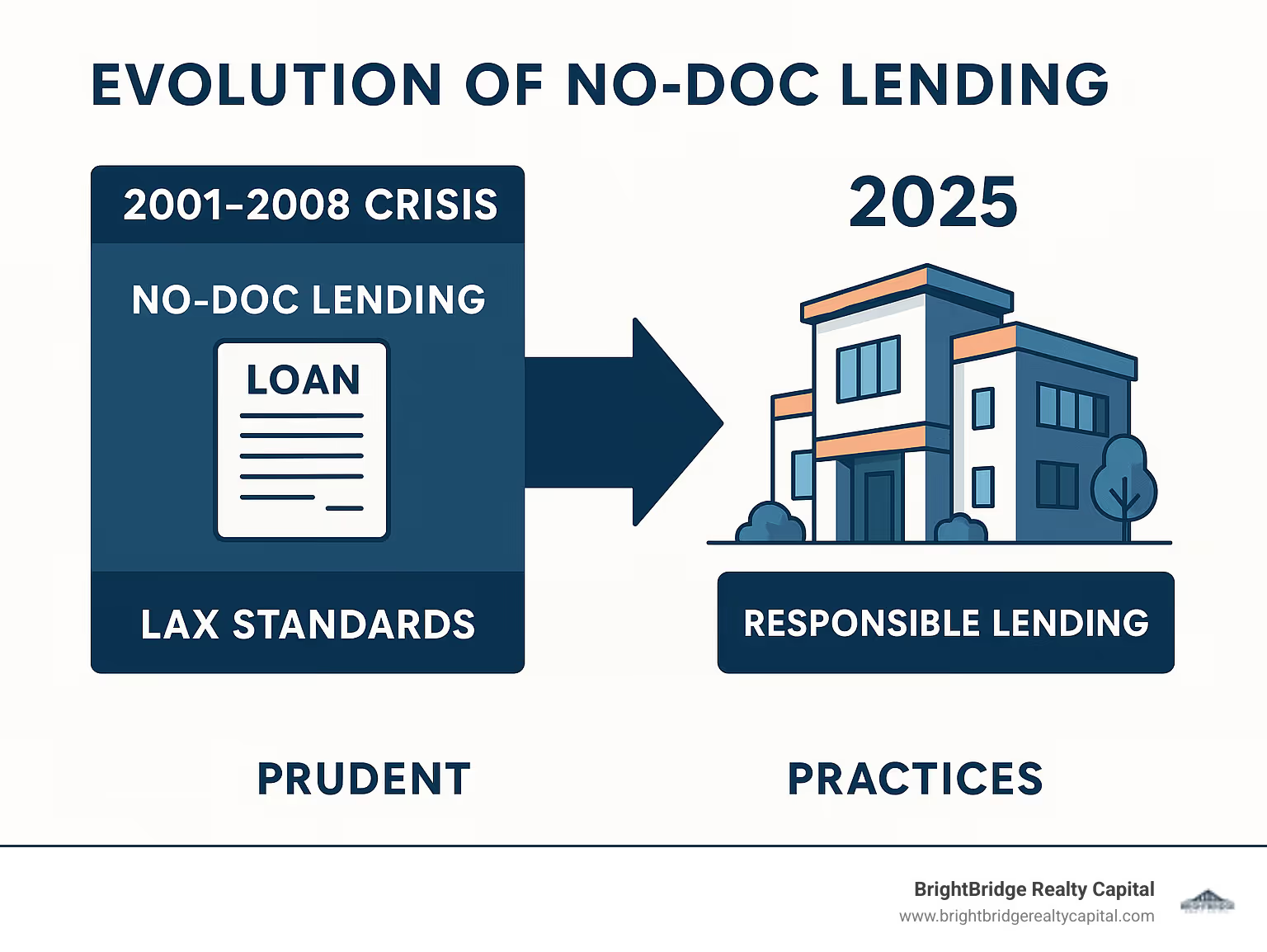

El aumento de los préstamos comerciales sin documentos se remonta a la era posterior a la crisis financiera de 2008, cuando los bancos tradicionales endurecieron significativamente sus estándares crediticios. Si bien esto creó prácticas crediticias más seguras, también dejó a muchos inversores calificados sin acceso al capital. Los prestamistas privados intervinieron para llenar este vacío, desarrollando sofisticados modelos de suscripción que podían evaluar el riesgo sin depender demasiado de las declaraciones de impuestos y las declaraciones de pérdidas y ganancias.

Los prestamistas sin documentos de hoy utilizan técnicas avanzadas de valoración de propiedades, incluidos modelos de valoración automatizados (AVM), análisis comparativos de mercado y proyecciones detalladas de flujo de efectivo. También aprovechan la tecnología para verificar rápidamente activos, analizar extractos bancarios y evaluar la solvencia. Este avance tecnológico ha hecho que el proceso de suscripción sea más rápido y preciso que los métodos tradicionales en muchos casos.

En qué se diferencian los préstamos sin documentos de los préstamos bancarios tradicionales

Banco TradicionalComercial sin documentoTrámitesDeclaraciones de impuestos de 2 a 3 años, pérdidas y ganancias, listas de alquileresCrédito, tasación, extractos bancariosHora de cerrar45-90 días7-14 días hábilesLTV máximo~80%70-75%TarifasInferior1-3% másFlexibilidadTérminos rígidosSólo interés, globos, híbridos

Las principales diferencias resaltadas en la tabla surgen de un cambio fundamental en la filosofía de suscripción. Los bancos tradicionales ven los ingresos del prestatario como la principal fuente de pago. Requieren mucho papeleo, siguen procedimientos rígidos e involucran comités de préstamos lentos, lo que genera demoras que pueden poner en peligro acuerdos urgentes.

Los prestamistas sin documentos invierten este modelo. Tratan el potencial de ingresos de la propiedad y el capital del prestatario como los principales factores de pago. Este enfoque simplificado se centra en la solvencia crediticia, la verificación de activos y el valor de la propiedad. Permite decisiones más rápidas, a menudo tomadas por suscriptores capacitados, y estructuras de préstamos más flexibles, como períodos de solo interés o tasas híbridas.

El entorno regulatorio también juega un papel crucial en estas diferencias. Los bancos tradicionales operan bajo estrictas regulaciones federales que requieren documentación extensa y procedimientos de suscripción estandarizados. Estas regulaciones, si bien están diseñadas para proteger a los consumidores y garantizar la estabilidad financiera, pueden crear obstáculos burocráticos que ralentizan el proceso de préstamo.

Los prestamistas privados sin documentos, aunque todavía están regulados, operan bajo reglas diferentes que permiten una mayor flexibilidad en su enfoque de suscripción. Pueden tomar decisiones basadas en los méritos específicos de cada acuerdo en lugar de adherirse a pautas rígidas que tal vez no tengan en cuenta las circunstancias únicas de los inversionistas inmobiliarios sofisticados.

Para los inversores que trabajan por cuenta propia, tienen flujos de ingresos complejos o simplemente valoran la velocidad y la privacidad, la ruta sin documentos elimina obstáculos importantes. Si bien las tarifas son más altas, muchos consideran que vale la pena asegurar propiedades antes que la competencia. La capacidad de cerrar rápidamente a menudo puede significar la diferencia entre asegurar un acuerdo rentable y perderlo frente a un competidor con una financiación más rápida.

La flexibilidad en las estructuras de préstamos es otra ventaja importante. Los bancos tradicionales suelen ofrecer productos crediticios estandarizados con opciones de personalización limitadas. Los prestamistas sin documentos pueden estructurar préstamos con períodos de solo intereses durante las fases de renovación, pagos globales que se alinean con las estrategias de salida o tasas híbridas ajustables que comienzan fijas y luego se ajustan según las condiciones del mercado.

¿Quieres repasar los conceptos básicos? Echa un vistazo conceptos básicos de finanzas corporativas.

¿Quién se beneficia y qué propiedades califican?

- FICO 650+ (preferiblemente 700+)

- 25-30% de anticipo en efectivo más 6-12 meses de reservas

- Activos líquidos verificables

- Alguna experiencia en bienes raíces (ayuda pero no es obligatoria)

- No hay quiebras ni ejecuciones hipotecarias recientes

Los profesionales autónomos, los operadores de reparación y cambio, los extranjeros y los empresarios con ingresos complejos o irregulares suelen encajar en este perfil. Dejan que los números de la propiedad hablen por sí solos en lugar de navegar por una compleja verificación de ingresos.

Perfiles de prestatarios ideales

Los préstamos sin documentación son ideales para:

Profesionales autónomos y propietarios de empresas: Es posible que sus declaraciones de impuestos no reflejen su verdadero flujo de caja debido a deducciones comerciales legítimas. Muchos empresarios exitosos cancelan gastos importantes, deprecian activos y estructuran sus negocios de manera que minimicen los ingresos imponibles y maximicen el flujo de caja real. El propietario de un restaurante, por ejemplo, podría mostrar una ganancia mínima en papel después de contabilizar la depreciación del equipo, pero tener un flujo de caja mensual sustancial. De manera similar, los profesionales de bienes raíces a menudo tienen flujos de ingresos complejos provenientes de comisiones, honorarios de administración de propiedades y rendimientos de inversiones que no se traducen bien en la documentación de ingresos tradicional.

Inversores inmobiliarios: Aquellos con múltiples propiedades, estructuras de LLC complejas o cancelaciones de depreciación pueden evitar dolores de cabeza con la documentación. Los inversores experimentados suelen poseer propiedades a través de varias entidades jurídicas para proteger su responsabilidad y optimizar sus impuestos. Es posible que tengan una cartera de propiedades de alquiler que generen un fuerte flujo de caja, pero sus declaraciones de impuestos personales muestran pérdidas debido a las deducciones por depreciación. Los prestamistas tradicionales luchan por suscribir estas complejas estructuras, mientras que los prestamistas sin documentos se centran en la calidad de los activos subyacentes y el historial del inversor.

Extranjeros: Los inversores que carecen de historial crediticio o declaraciones de impuestos en Estados Unidos pero que tienen activos sustanciales pueden calificar. Los inversores internacionales aportan un capital importante a los mercados inmobiliarios estadounidenses, pero a menudo enfrentan barreras con el financiamiento tradicional debido a la falta de historial crediticio interno o documentación de ingresos desconocida de sus países de origen. Los prestamistas sin documentos pueden trabajar con extractos bancarios extranjeros, verificación de activos de instituciones internacionales y centrarse en los fundamentos de la propiedad en lugar de una compleja verificación de ingresos transfronteriza.

Individuos de alto patrimonio neto: Prestatarios que priorizan la velocidad y la privacidad financiera antes que obtener la tasa más baja posible. Las personas ricas suelen tener carteras de inversión diversas, estructuras fiduciarias y acuerdos financieros complejos que hacen que la verificación de ingresos tradicional sea engorrosa. Es posible que prefieran mantener la privacidad de sus datos financieros y estén dispuestos a pagar tasas más altas por la conveniencia y discreción que brindan los préstamos sin documentos.

Propietarios de empresas en transición: Aquellos con ingresos irregulares debido a la venta de una empresa o a la jubilación pueden utilizar sus activos para calificar. Los empresarios que han vendido negocios recientemente, los profesionales en transición entre carreras o los jubilados con activos sustanciales pero ingresos actuales limitados pueden beneficiarse de la suscripción basada en activos. Su fortaleza financiera reside en su riqueza acumulada más que en sus flujos de ingresos actuales.

Inversores que reparan y revierten: Estos inversores necesitan rapidez para aprovechar las oportunidades y, a menudo, tienen patrones de ingresos irregulares según la finalización de los proyectos. Los prestamistas tradicionales luchan con la naturaleza cíclica de los ingresos invertidos, pero los prestamistas sin documentos pueden centrarse en la experiencia del inversor, el potencial de la propiedad y la estrategia de salida.

Tipos de propiedades comerciales elegibles

El capital sin documentos funciona mejor en propiedades estándar con flujo de efectivo en mercados saludables:

Edificios multifamiliares (5+ unidades): Los prestamistas prefieren estas propiedades debido a sus flujos de ingresos predecibles y sus sólidos fundamentos de demanda. Los edificios de apartamentos con listas de alquileres establecidas, buenas tasas de ocupación y bases estables de inquilinos son candidatos ideales. Los prestamistas aprecian los ingresos diversificados de múltiples unidades, lo que reduce el riesgo de pérdida total de ingresos. Las propiedades en áreas metropolitanas en crecimiento con fuertes mercados laborales y crecimiento demográfico son particularmente atractivas.

Activos de uso mixto (residencial sobre minorista): Estas propiedades combinan la estabilidad de los ingresos residenciales con el potencial alcista de los alquileres comerciales. El comercio minorista en la planta baja con apartamentos arriba es una configuración común que atrae a los prestamistas sin documentos. El componente residencial proporciona un flujo de caja constante, mientras que el espacio comercial puede ofrecer alquileres por pie cuadrado más altos. La ubicación es crucial para estas propiedades, prefiriéndose las ubicaciones en calles principales urbanas y suburbanas.

Centros comerciales o comerciales estabilizados: Los centros comerciales con bases de inquilinos establecidas y arrendamientos a largo plazo son buenos candidatos para la financiación sin documentos. Los prestamistas buscan propiedades con inquilinos solventes, combinaciones diversas de inquilinos para evitar una dependencia excesiva de un solo negocio y ubicaciones en áreas con una fuerte demografía. Las propiedades ancladas en cadenas nacionales o servicios esenciales como tiendas de comestibles, farmacias u consultorios médicos son particularmente atractivas.

Edificios de oficinas o médicos con inquilinos experimentados: Los edificios de oficinas profesionales y las instalaciones médicas con relaciones establecidas con inquilinos y arrendamientos a largo plazo funcionan bien para la financiación sin documentos. Las propiedades médicas se ven especialmente favorecidas debido a la naturaleza especializada de las mejoras y la tendencia de los inquilinos médicos a quedarse a largo plazo. Se prefieren los edificios de oficinas en los mercados suburbanos con amplio estacionamiento y buen acceso a los rascacielos urbanos.

Almacenes e industria ligera: El crecimiento del comercio electrónico ha aumentado la demanda de propiedades industriales, haciéndolas atractivas para los prestamistas sin documentos. Son especialmente buscados los centros de distribución, las instalaciones de fabricación y los espacios flexibles en ubicaciones estratégicas cerca de los centros de transporte. Estas propiedades suelen tener arrendamientos a largo plazo con inquilinos solventes y requieren una gestión continua mínima.

Instalaciones de autoalmacenamiento: Estas propiedades han ganado popularidad debido a sus flujos de ingresos resistentes a la recesión y sus requisitos de gestión relativamente bajos. Las modernas instalaciones de almacenamiento con buenas ubicaciones, sistemas de seguridad y gestión profesional resultan atractivas para los prestamistas. La estructura de alquiler mensual permite ajustes rápidos del alquiler y la base diversa de clientes reduce el riesgo.

Los prestamistas prefieren propiedades con flujos de ingresos predecibles y evitan aquellas que requieren mejoras de capital significativas o están ubicadas en mercados en declive. Las propiedades con problemas ambientales, mantenimiento diferido o situaciones desafiantes para los inquilinos generalmente están excluidas de los programas sin documentación. La clave es demostrar un flujo de caja estable y un camino claro hacia el pago del préstamo a través de ingresos de la propiedad o la ejecución de una estrategia de salida.

Los aspectos prácticos: tipos, términos y requisitos para préstamos comerciales sin documentos

Estructuras comunes sin documentación y con baja documentación

Tipo de préstamoDocumentos necesariosUso típicoSIVA (Ingresos declarados, activos verificados)2-3 meses extractos bancarios, tasación, créditoCompradores autónomosNIVA (Sin ingresos, activos verificados)Declaraciones de activos, tasación, créditoPrestatarios de alto patrimonio netoPréstamo mediante extracto bancario12-24 meses. declaraciones comercialesPropietarios con fuerte flujo de cajaBasado en activos/dinero duroTasación + pago inicialReparar y voltear o puentear

SIVA (Ingresos declarados, activos verificados) Los préstamos son comunes para los prestatarios autónomos. Usted declara sus ingresos y los verifica con extractos bancarios que muestran depósitos consistentes, en lugar de proporcionar declaraciones de impuestos.

NIVA (Sin ingresos, activos verificados) Los préstamos ignoran por completo los ingresos y se centran en los activos líquidos del prestatario y el valor de la propiedad. Esto es adecuado para jubilados o personas de alto patrimonio neto con activos sustanciales pero bajos ingresos declarados.

Préstamos mediante extractos bancarios son para propietarios de negocios con un fuerte flujo de caja. Los prestamistas analizan entre 12 y 24 meses de extractos bancarios comerciales para determinar un ingreso calificado en función de los depósitos mensuales promedio.

Dinero duro/basado en activos Los préstamos son préstamos a corto plazo centrados casi exclusivamente en el valor de la propiedad (o el valor después de la reparación). Con tasas más altas y cierres más rápidos, son ideales para escenarios de financiación puente o de reparación y cambio.

Métricas típicas de ofertas

- Montos: $100 mil a $5 millones+

- Interés: alrededor del 5,9%-8,5% (ARM fijo o híbrido)

- LTV máximo: 75% (a menudo 65% para activos especializados)

- Términos: puente de 12 a 36 meses con intereses únicamente o 5/1, amortización permanente a 30 años

- Originación: 0,5%-2%

Estas métricas varían según los detalles del acuerdo. Tasas de interés suelen ser entre un 1% y un 3% más altos que los préstamos bancarios para tener en cuenta el riesgo adicional. Relación préstamo-valor (LTV) Los índices son más conservadores y generalmente tienen un límite del 70-75% para garantizar que el prestatario tenga un capital significativo en la propiedad. Condiciones del préstamo pueden estructurarse como préstamos puente a corto plazo con intereses únicamente o préstamos amortizables a más largo plazo para adaptarse a la estrategia del inversor.

Lista de verificación de elegibilidad básica

- Puntuación de crédito mínima de 650

- 25-30% del capital al cierre

- Tasación de terceros que respalda el valor

- Prueba de liquidez para el pago inicial más reservas

- Prueba de seguro y título limpio

Para calificar, los prestamistas se centran en estos elementos centrales. Un puntuación de crédito de 650 es el mínimo típico, con mejores condiciones para puntuaciones superiores a 700. Un significativo pago inicial (capital) del 25-30% es crucial ya que es la principal protección contra riesgos del prestamista. Un tercero tasación debe validar el valor de la propiedad. Los prestatarios también deben demostrar que tienen suficiente activos líquidos para el pago inicial y 6-12 meses de reservas de pago. Finalmente, estándar seguro y título limpio son necesarios para proteger a ambas partes.

Por lo general, BrightBridge puede emitir una hoja de términos dentro de las 24 horas y financiarla una vez que la tasación y el trabajo de título estén listos, a menudo en menos de una semana. Este rápido tiempo de respuesta representa una importante ventaja competitiva en mercados inmobiliarios en rápida evolución, donde los retrasos pueden costar acuerdos.

La compensación estratégica: ventajas frente a desventajas

Por qué los inversores eligen No-Doc

Cierre en 7 a 14 días: compita con compradores en efectivo: En los mercados inmobiliarios competitivos, la velocidad a menudo determina quién gana el trato. La financiación bancaria tradicional puede tardar entre 45 y 90 días, durante los cuales los vendedores pueden aceptar otras ofertas o las condiciones del mercado pueden cambiar. Los préstamos sin documentos permiten a los inversores presentar ofertas con contingencias financieras que son casi tan atractivas como las ofertas en efectivo. Esta ventaja de velocidad es particularmente valiosa en mercados calientes donde varios compradores compiten por la misma propiedad.

La capacidad de cerrar rápidamente también proporciona influencia en la negociación. Los vendedores suelen aceptar ofertas ligeramente más bajas de compradores que pueden cerrar rápido y con certeza. Esta prima de velocidad puede compensar algunos de los costos más altos asociados con el financiamiento sin documentos. Además, los cierres rápidos reducen el riesgo de que los acuerdos fracasen debido a condiciones cambiantes del mercado, fluctuaciones de las tasas de interés u ofertas competitivas.

20 páginas de papeleo en lugar de 200: Los préstamos comerciales tradicionales requieren documentación extensa que incluye declaraciones de impuestos de varios años, declaraciones de pérdidas y ganancias, listas de alquileres, estados operativos, estados financieros personales y planes comerciales detallados. El proceso de documentación por sí solo puede tardar semanas en compilarse y, a menudo, requiere la participación de un contable.

Los préstamos sin documentos agilizan este proceso drásticamente. El paquete de solicitud típico incluye una solicitud de préstamo, un estado financiero personal, extractos bancarios, autorización de crédito e información de la propiedad. Esta reducción de la carga burocrática ahorra tiempo y reduce los costos administrativos asociados con las solicitudes de préstamos. También significa menos oportunidades de que problemas de documentación descarrilen el proceso de préstamo.

Perfecto para ingresos no convencionales o múltiples LLC: Muchos inversores inmobiliarios exitosos estructuran sus negocios de manera que optimicen la eficiencia fiscal pero complican la suscripción tradicional. Es posible que posean propiedades a través de varias LLC, tengan ingresos de múltiples fuentes o presenten pérdidas en papel debido a la depreciación mientras mantienen un fuerte flujo de caja.

Los prestamistas tradicionales luchan por respaldar estas estructuras complejas y, a menudo, requieren explicaciones extensas, documentación adicional y procesos de revisión prolongados. Los prestamistas sin documentos se centran en la solidez financiera general del prestatario y los fundamentos de la propiedad en lugar de intentar analizar estructuras comerciales complejas.

Mantenga privadas las declaraciones de impuestos y los libros comerciales: La privacidad financiera es cada vez más importante para las personas con alto patrimonio neto y los propietarios de empresas exitosas. Los préstamos tradicionales requieren compartir información financiera detallada con múltiples partes, incluidos agentes de crédito, aseguradores y miembros del comité de préstamos.

Los préstamos sin documentos brindan un nivel de privacidad financiera que muchos prestatarios valoran. Si bien los prestamistas aún verifican los activos y la solvencia crediticia, no requieren documentación de ingresos detallada que revele estrategias comerciales, márgenes de ganancias o detalles financieros personales.

Los prestamistas pueden adaptar estructuras: solo intereses, prepago flexible, híbridas: Los bancos tradicionales ofrecen productos crediticios estandarizados con opciones de personalización limitadas. Los prestamistas sin documentos pueden estructurar préstamos para que coincidan con estrategias de inversión específicas y necesidades de flujo de efectivo.

Los períodos de solo intereses son comunes durante las fases de renovación o períodos de arrendamiento cuando el flujo de efectivo puede ser limitado. Los términos flexibles de pago anticipado permiten a los inversores refinanciar o vender sin sanciones importantes. Las hipotecas híbridas de tasa ajustable pueden proporcionar estabilidad de tasa inicial con la posibilidad de ajustes de tasa según las condiciones del mercado.

A qué renuncias

Tipos aproximadamente entre 100 y 300 puntos básicos más altos que los de la deuda bancaria: La conveniencia y rapidez de los préstamos sin documentos tienen un costo. Las tasas de interés suelen ser entre un 1% y un 3% más altas que las de la financiación bancaria tradicional. En un préstamo de $1 millón, esto se traduce en $10,000-$30,000 en gastos de intereses anuales adicionales.

Esta prima de tasa refleja el riesgo adicional que perciben los prestamistas al suscribir sin la documentación completa de ingresos. Sin embargo, el diferencial de tasas se ha reducido en los últimos años a medida que los prestamistas sin documentos han perfeccionado sus procesos de suscripción y han creado un historial de préstamos exitosos.

Los inversores deben analizar cuidadosamente si los beneficios de la velocidad y la conveniencia justifican el costo adicional. En muchos casos, la capacidad de conseguir una propiedad rentable rápidamente o los ahorros al evitar largos procesos de documentación pueden compensar las tarifas más altas.

Los pagos iniciales más elevados inmovilizan el capital: Los préstamos sin documentos suelen requerir entre un 25% y un 30% de pago inicial, en comparación con el 20%-25% de los préstamos bancarios tradicionales. Este mayor requisito de capital inmoviliza más capital en cada transacción, lo que potencialmente limita la capacidad de un inversor para adquirir múltiples propiedades.

El pago inicial mayor sirve como garantía adicional para el prestamista y compensa la documentación reducida. Si bien esto aumenta los requisitos de capital para cada operación, también significa que los inversores tienen más capital en sus propiedades, lo que proporciona una mejor protección contra las caídas del mercado.

Las tarifas de originación y salida pueden agregar entre un 1% y un 3% a los costos de transacción: Los préstamos sin documentos a menudo incluyen tarifas de originación, tarifas de procesamiento y, a veces, multas por pago anticipado que pueden agregar costos significativos a la transacción. Estas tarifas pueden oscilar entre el 0,5% y el 2% del monto del préstamo en el momento del origen, con tarifas adicionales por pago anticipado.

Los inversores deben revisar cuidadosamente todas las estructuras de tarifas e incluirlas en sus cálculos de rentabilidad. Algunos prestamistas ofrecen tasas más bajas con tarifas más altas, mientras que otros ofrecen precios más transparentes con menos costos adicionales.

Muchos productos tienen vencimientos de 3 a 10 años o globos, lo que requiere un plan de salida claro: A diferencia de los préstamos tradicionales con amortización de 20 a 30 años, muchos productos sin documentos son préstamos puente a más corto plazo o tienen pagos globales. Esto requiere que los inversores tengan estrategias de salida claras, ya sea mediante refinanciación, venta o flujo de caja empresarial.

Los plazos más cortos pueden crear un riesgo de refinanciamiento si las condiciones del mercado cambian o si la propiedad no funciona como se esperaba. Los inversores deberían tener planes de contingencia y asegurarse de que pueden pagar la deuda incluso si su estrategia de salida principal no se materializa según lo planeado.

Algunos prestamistas imponen sanciones por pago anticipado: Si bien la flexibilidad a menudo se promociona como una ventaja de los préstamos sin documentos, algunos productos incluyen multas por pago anticipado que pueden limitar las opciones de salida. Estas sanciones protegen a los prestamistas del riesgo de las tasas de interés, pero pueden resultar costosas para los prestatarios que desean refinanciar o vender anticipadamente.

Los inversores deben revisar cuidadosamente las condiciones de pago anticipado y negociar la flexibilidad cuando sea posible. Algunos prestamistas ofrecen multas por pago anticipado reductoras que disminuyen con el tiempo, mientras que otros ofrecen pagos por adelantado sin multas después de ciertos períodos.

Tomar la decisión estratégica

La decisión de utilizar financiación sin documentos debe basarse en un análisis cuidadoso del acuerdo específico y la estrategia de inversión. Los factores a considerar incluyen:

Sensibilidad horaria: Si la velocidad es fundamental para asegurar la propiedad o aprovechar las condiciones del mercado, la prima por financiación sin documentos puede estar justificada.

Flujo de caja de la propiedad: La propiedad debería generar suficiente flujo de caja para pagar la deuda de mayor costo y al mismo tiempo ofrecer rendimientos aceptables.

Estrategia de salida: Deben existir planes claros de refinanciación o venta antes de asumir una financiación sin documentos a corto plazo.

Estrategia general de la cartera: Los préstamos sin documentación podrían tener sentido para ciertos acuerdos dentro de una estrategia de cartera más amplia, incluso si no fueran óptimos para todas las adquisiciones.

En pocas palabras: pague una prima a cambio de velocidad y certeza. Si el acuerdo aún incluye un mayor costo de los fondos, la compensación tiene sentido. La clave es comprender todos los costos y beneficios desde el principio y garantizar que la estructura de financiación se alinee con sus objetivos de inversión.

Explorando la idoneidad financiera: más allá del No-Doc

El financiamiento es una caja de herramientas: elija la herramienta que se adapte al trabajo.

Programas internos que puede aprovechar

- Préstamos DSCR: califican principalmente según el flujo de caja de la propiedad; Las tasas suelen situarse entre la deuda bancaria tradicional y la financiación sin documentos. Los prestamistas buscan un índice de cobertura del servicio de la deuda (DSCR) de 1,25× o superior, lo que significa que la propiedad genera al menos un 25 % más de ingresos que el pago de la hipoteca.

- Préstamos para propiedades de alquiler – Opciones fijas o híbridas a 30 años para carteras estabilizadas de 1 a 4 unidades, ideales para tenencias a largo plazo.

- Préstamos puente para bienes raíces: capital a corto plazo con intereses únicamente que le permite adquirir o reposicionar activos rápidamente antes de pasar a una financiación permanente.

Nuestros asesores pueden realizar comparaciones en paralelo para que comprenda cómo cada estructura afecta el flujo de caja y el costo total de capital.

Empresas emergentes e inversores primerizos

No-doc no está descartado, pero espere:

- Garantía personal y pago inicial del 30 %+

- Posiblemente garantía adicional

- Tarifas más altas hasta que establezca un historial

Muchos inversores primerizos se asocian con operadores experimentados, utilizan un préstamo puente más pequeño o completan una sola inversión para demostrar su capacidad antes de pasar a una deuda permanente de menor costo.

Preguntas frecuentes sobre préstamos comerciales sin documentos

¿Es posible un verdadero préstamo "sin trámites"?

No. El término "no-doc" es un nombre poco apropiado; en realidad significa "sin documentación de ingresos". Las regulaciones aún requieren que los prestamistas verifiquen su identidad, crédito, activos y el valor de la propiedad mediante una tasación. Simplemente se está saltando el paso de proporcionar declaraciones de impuestos y estados de pérdidas y ganancias.

¿Cómo se sienten cómodos los prestamistas sin documentos de ingresos?

Los prestamistas mitigan el riesgo centrándose en cuatro áreas clave:

- LTV conservador: Limitar el préstamo al 75% o menos del valor de la propiedad garantiza que tendrá un capital significativo.

- Tasación de terceros: Una tasación independiente confirma el valor de mercado de la propiedad y el potencial de ingresos.

- Perfil del prestatario: Un historial crediticio sólido y suficientes reservas de efectivo (liquidez) demuestran responsabilidad financiera.

- Experiencia inmobiliaria: Un historial de gestión de activos similares proporciona confianza adicional.

Esencialmente, si la propiedad es un activo sólido y usted tiene "piel en el juego", el prestamista se siente cómodo avanzando sin la verificación de ingresos tradicional.

¿Qué puntaje crediticio necesito para un préstamo comercial sin documentos?

La mayoría de los prestamistas buscan un puntaje FICO mínimo de 650, pero un puntaje superior a 700 garantizará mejores condiciones y mejorará sus posibilidades de aprobación. Los prestamistas suelen estar más interesados en su historial de pagos en otros préstamos inmobiliarios que en la deuda de consumo. Los problemas crediticios importantes recientes, como quiebras o ejecuciones hipotecarias, pueden ser descalificadores.

¿Qué tan rápido puedo cerrar?

La velocidad es una ventaja principal. Mientras que un préstamo bancario tradicional puede tardar entre 45 y 90 días, un préstamo sin documento puede cerrarse mucho más rápido. Con toda la documentación en orden, BrightBridge suele poder financiar en 7 a 10 días hábiles. Los acuerdos urgentes incluso se han cerrado en tan solo 3 a 5 días.

¿Puedo refinanciar mi propiedad comercial existente con un préstamo sin documentación?

Sí. Los préstamos sin documentos son una opción popular para refinanciar, especialmente para refinanciaciones con retiro de efectivo o cuando un préstamo tradicional está por vencer. Los requisitos de calificación son similares a los de un préstamo para compra: crédito sólido, capital inmobiliario suficiente y un flujo de caja positivo.

¿Qué pasa si no puedo pagar el préstamo al vencimiento?

Es fundamental tener una estrategia de salida clara desde el primer día, como refinanciar o vender la propiedad. La mayoría de los préstamos sin documentos a corto plazo tienen opciones de extensión disponibles, aunque a menudo a una tasa más alta. Los prestamistas prefieren trabajar con los prestatarios para encontrar una solución en lugar de ejecutar la hipoteca, pero no debe confiar en esto. Un plan sólido es su mejor protección.

Conclusión: ¿Es un préstamo comercial sin documentos adecuado para su inversión?

Un préstamo sin documentación es una herramienta rápida. Utilizado en la propiedad adecuada, puede asegurar ganancias que una financiación lenta no permitiría; Si se utilizan en el negocio equivocado, los mayores costos de mantenimiento pueden erosionar los retornos.

Pregúntese:

- ¿Un cierre rápido asegurará un mejor precio o vencerá a los competidores?

- ¿El flujo de caja de la propiedad cubre cómodamente la deuda más cara?

- ¿Puede colocar entre un 25 y un 30 % de anticipo sin ejercer presión sobre la liquidez?

Si las respuestas son sí, hablemos. BrightBridge Realty Capital financia en todo el país desde nuestra sede en Nueva York, ofreciendo decisiones directas, tasas competitivas y cierres que normalmente ocurren en menos de una semana.

¿Listo para actuar rápido? Explore sus opciones de financiación comercial hoy y vea cómo el capital sin documentación puede impulsar su próximo acuerdo.