Financiar sus inversiones inmobiliarias en Connecticut es fácil

Summary

Descubra préstamos de inversión inmobiliaria en Connecticut, compare opciones y aprenda cómo calificar para recibir financiación rápida y asequible en Connecticut.

Por qué los préstamos de inversión inmobiliaria en Connecticut son su puerta de entrada al éxito inmobiliario

Préstamos de inversión inmobiliaria en Connecticut ofrecer a los inversores inmobiliarios una vía para capitalizar uno de los mercados más estables y accesibles del noreste. Con precios medios de viviendas por debajo de los estados vecinos y una fuerte demanda de alquiler en ciudades universitarias como New Haven, Connecticut presenta oportunidades atractivas tanto para proyectos de reparación y inversión como para inversiones de compra y retención.

Respuesta rápida: Opciones de préstamos para inversiones inmobiliarias en Connecticut

- Préstamos convencionales: 20-25% menos, hasta 80% LTV, tarifas 5,8-8,9%

- Préstamos DSCR: Califique según el flujo de caja de la propiedad, 80 % LTV, tasas a partir del 7,0 %

- Dinero duro: Cierre en 48 horas, tarifas 8,9-10,9%, hasta 85% compra + 100% rehabilitación

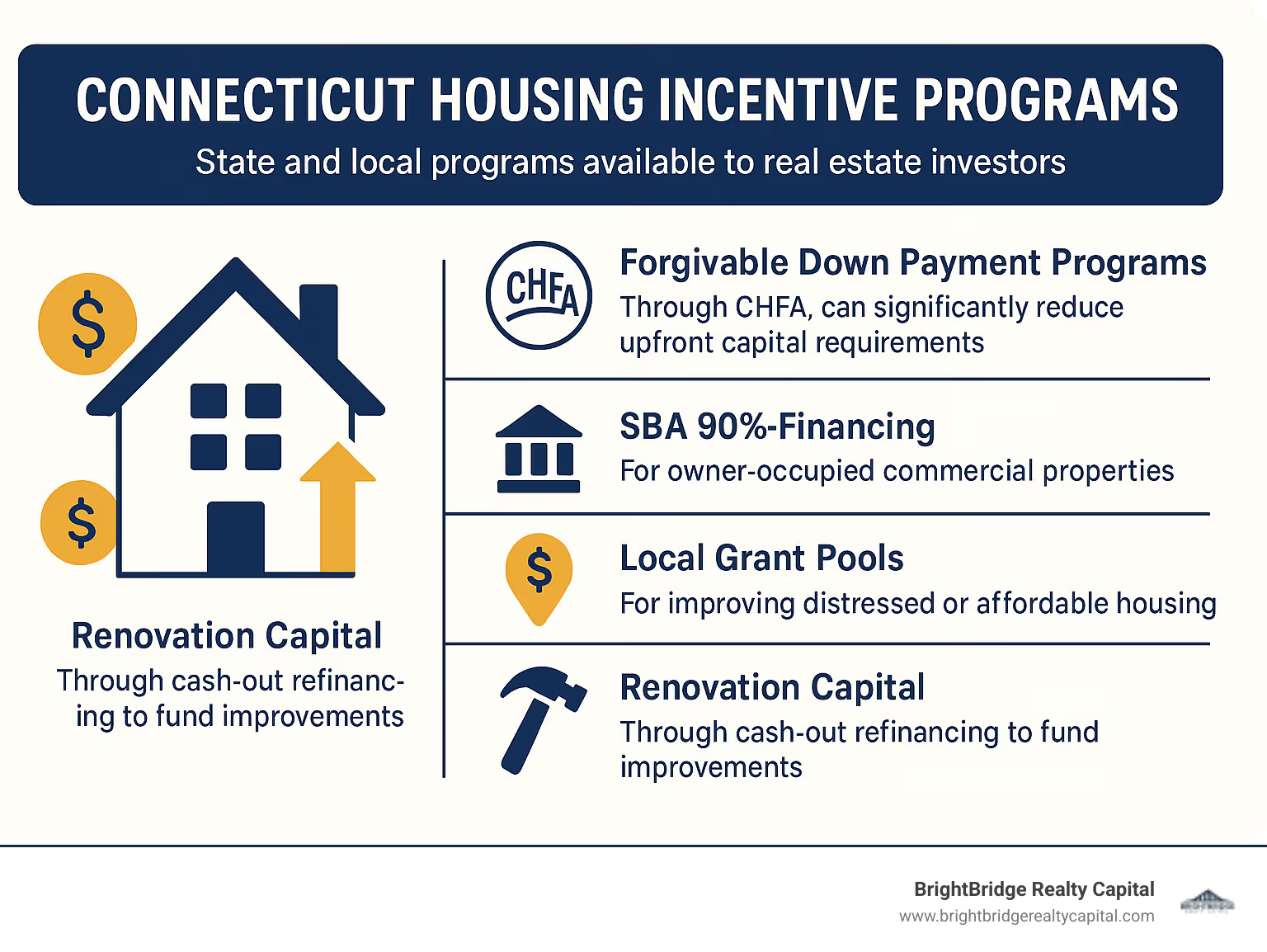

- Préstamos de la SBA: Hasta un 90 % de LTV para inversores cualificados

- Préstamos de cartera: Mínimo $225K, consolidar 3+ propiedades

- Valor de la vivienda: Aprovechar el patrimonio inmobiliario existente para nuevas inversiones

El mercado de alquiler de Connecticut sigue siendo sólido, particularmente en áreas cercanas a la Universidad de Yale y otras instituciones educativas. Los puntos de entrada relativamente asequibles del estado en comparación con Nueva York y Massachusetts lo hacen atractivo para los inversores que buscan un flujo de caja estable y un potencial de apreciación a largo plazo.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia ayudando a los inversores a orientarse Préstamos de inversión inmobiliaria en Connecticut en acuerdos residenciales y comerciales. Mi experiencia en la estructuración de soluciones financieras creativas ha ayudado a los clientes a conseguir financiación para todo, desde inversiones unifamiliares hasta adquisiciones de apartamentos de unidades múltiples en todo el Estado constitucional.

Práctico Préstamos de inversión inmobiliaria en Connecticut términos:- préstamos para la construcción de Connecticut- financiación privada para inversores inmobiliarios- préstamos inmobiliarios a corto plazo

Mapeo del panorama crediticio en Connecticut

El financiamiento de propiedades de inversión de Connecticut ofrece múltiples opciones una vez que sepa dónde buscar. La clave es hacer coincidir el tipo de préstamo correcto con su estrategia de inversión y cronograma específicos.

Préstamos convencionales son los caballos de batalla constantes de la inversión inmobiliaria. Estos productos bancarios tradicionales suelen solicitar 20-25% de pago inicial y ofrecer tarifas entre 5,8% y 8,9%. Son confiables y perfectos para estrategias de compra y retención cuando se tiene un crédito sólido e ingresos documentados.

Préstamos DSCR han cambiado completamente el juego para Préstamos de inversión inmobiliaria en Connecticut. En lugar de examinar sus formularios W-2 y sus declaraciones de impuestos, a estos prestamistas les importa una cosa: ¿puede la propiedad amortizarse por sí sola? Con un índice de cobertura del servicio de la deuda de 1.0 o superior, puede conseguir financiación hasta 80% LTV con Plazos de 30 años.

Cuando la velocidad es lo más importante, dinero fuerte y préstamos privados conviértete en tus mejores amigos. Estamos hablando Cierres de 48 horas cuando todo esté listo para funcionar. Sí, pagarás Tasas del 10-12% con 2-5 puntos, pero cuando encuentra la propiedad perfecta y necesita actuar rápido, estos préstamos valen su peso en oro.

Préstamos FHA y VA puertas abiertas para estrategias de piratería doméstica. La FHA le permite acceder a una propiedad de unidades múltiples con solo 3,5% menos si vives en una unidad. Oferta de préstamos VA 0% de descuento para veteranos elegibles en propiedades de hasta cuatro unidades.

Para ofertas más importantes, Préstamos SBA 7(a) y 504 puede financiar hasta 90% de las propiedades de inversión comercial. Estos programas respaldados por el gobierno brillan para propiedades de uso mixto o inversiones multifamiliares más grandes.

Tipo de préstamoLTV típicoPago inicialRango de tasas de interésMejor paraConvencionalHasta 80%20-25%5,8-8,9%Comprar y mantener alquileresDSCRHasta 80%20%7,0-10,5%Propiedades del flujo de cajaDinero duroHasta 85%10-15%8,9-10,9%Proyectos de arreglar y voltearSBAHasta 90%10%2,0-7,0%Comercial ocupado por el propietarioPortafolioHasta 75%25%VaríaMúltiples propiedades

Opciones convencionales frente a opciones respaldadas por el gobierno

Préstamos convencionales a través de Fannie Mae y Freddie Mac los programas requieren 20-25% de pago inicial pero ofrece tarifas competitivas y términos predecibles. Los prestamistas cuentan hasta 75 % de los ingresos por alquiler previstos hacia su calificación.

Préstamos de la FHA crear oportunidades para hackear casas con solo 3,5% menos y requisitos de ocupación por propietario. Préstamos VA ofrezca los términos más generosos disponibles: los veteranos elegibles pueden financiar hasta un propiedad de cuatro unidades con pago inicial cero, siempre que ocupen una unidad.

Rutas privadas y de dinero fuerte

Cuando los bancos tradicionales dicen "no" o "no lo suficientemente rápido", los prestamistas privados y de dinero fuerte intervienen préstamos basados en activos que se centran en el valor y el potencial de la propiedad en lugar de su situación financiera personal.

La velocidad es increíble - Cierres de 48 horas son posibles cuando todas las partes vienen preparadas. Pagarás Tasas del 10-12% con 2-5 puntos de origen, pero perderse mucho cuesta mucho más que tasas de interés más altas.

Préstamos DSCR: financiación centrada en el flujo de caja

Los préstamos DSCR han revolucionado la forma en que los inversores piensan sobre la calificación. En lugar de demostrar que puede afrontar otro pago de la hipoteca, prueba la la propiedad puede afrontar el pago de su propia hipoteca.

El número mágico es un DSCR de 1,0 o superior. La mayoría de los prestamistas prefieren ver 1,25 DSCR para las mejores condiciones. Con tarifas desde 7,0% y Plazos de 30 años Disponibles, estos préstamos ofrecen una excelente financiación a largo plazo para propiedades con flujo de efectivo sin necesidad de formularios W-2 ni declaraciones de impuestos.

Calificación para préstamos de inversión inmobiliaria en Connecticut

Obtener aprobación para Préstamos de inversión inmobiliaria en Connecticut no tiene por qué resultar abrumador. Comprender los requisitos básicos le sitúa muy por delante de los inversores que lo aprovechan.

Su puntaje crediticio es su primera impresión - la mayoría de los prestamistas convencionales quieren ver al menos 680, aunque algunos programas DSCR funcionarán con puntajes tan bajos como 620. Los prestamistas de dinero fuerte suelen ser más indulgentes y a veces aceptan puntajes alrededor de 600.

Ratios préstamo-valor Determina cuánta piel necesitas en el juego. Los préstamos de inversión convencionales generalmente tienen un límite máximo del 80% LTV, lo que significa que necesitará al menos un 20% de pago inicial. Los préstamos DSCR a menudo igualan este monto al 80%, mientras que los prestamistas de dinero fuerte pueden alcanzar el 85% del precio de compra.

Ratios deuda-ingresos Esto es importante para los préstamos convencionales, ya que la mayoría de los prestamistas prefieren mantenerlo por debajo del 45% del DTI. Pero aquí está el truco: contarán hasta el 75 % de sus ingresos de alquiler proyectados para calificar.

Las reservas de efectivo separan a los inversores serios de los soñadores. La mayoría de los prestamistas requieren de 2 a 6 meses de pagos hipotecarios en su cuenta para cada propiedad de inversión.

Reglas de pago inicial para préstamos de inversión inmobiliaria en Connecticut

Los préstamos convencionales se ciñen a un pago inicial del 20-25 % para propiedades de inversión. Los préstamos DSCR suelen solicitar un pago inicial del 20%, aunque las propiedades con un fuerte flujo de efectivo podrían abrir las puertas a opciones con un pago inicial del 15%.

El dinero fuerte y los prestamistas privados a menudo exigen solo un pago inicial del 10 al 15 %, y el resto se financia en función de los costos totales del proyecto. Los préstamos de la SBA ofrecen tan solo un 10% de pago inicial para inversionistas comerciales calificados. Los préstamos VA ofrecen un pago inicial cero en propiedades de hasta cuatro unidades para veteranos elegibles.

Lista de verificación de documentación

Su panorama financiero personal comienza con declaraciones de impuestos de los últimos dos años, extractos bancarios recientes y prueba de ingresos. Documentos relacionados con la propiedad incluyen contratos de compra, tasaciones y rollos de alquiler para alquileres existentes.

Documentos comerciales y legales importa al comprar a través de una LLC. Contratos de arrendamiento e historial de alquileres fortalecer significativamente las solicitudes de préstamos DSCR. Documentación del seguro protege su inversión y satisface los requisitos del prestamista.

Cronograma de solicitud y aprobación

La aprobación previa ocurre dentro de 24 a 48 horas para una revisión crediticia inicial. Envío de solicitud completa tarda de 1 a 3 días con la documentación completa. Revisión de suscripción Normalmente tarda entre 7 y 10 días. El proceso de evaluación dura de 5 a 10 días. Aprobación final y cierre concluye en 3-5 días.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos elimina intermediarios, lo que a menudo nos permite cerrar dentro de una semana de la aprobación final.

Estrategias avanzadas y programas estatales específicos

El panorama de inversiones de Connecticut ofrece estrategias de financiación sofisticadas que van más allá de los préstamos básicos para propiedades de alquiler.

Líneas de crédito sobre el valor de la vivienda (HELOC) proporcionar acceso flexible al capital a medida que surjan oportunidades. Las tasas a menudo superan al dinero fuerte en varios puntos porcentuales, y no hay multa por pago anticipado cuando cancela el saldo después de cerrar el financiamiento permanente.

Préstamos de cartera o préstamos generales representan el siguiente nivel para los inversores serios. Una vez que obtenga tres propiedades y un monto total del préstamo de $225,000, podrá consolidar todo en un solo préstamo con eficiencia de suscripción única y beneficios colaterales cruzados.

El método BRRRR funciona excepcionalmente bien en el estable mercado de alquiler de Connecticut. Compre, rehabilite, alquile, refinancie y repita con capital reciclado. La constante apreciación de Connecticut y la fuerte demanda de alquiler hacen que esta estrategia sea particularmente confiable.

1031 intercambios Ofrezca el máximo aplazamiento de impuestos para ampliar su cartera. Transferir los ingresos a propiedades más grandes sin pagar impuestos sobre las ganancias de capital.

El Autoridad de Financiamiento de Vivienda de Connecticut (CHFA) crea oportunidades únicas para los inversores. Solo en 2022, La CHFA aprobó financiamiento para 1,619 unidades de viviendas multifamiliares asequibles, por un total de más de $350 millones en desarrollo.

Aprovechamiento de DSCR y préstamos de cartera para un rápido crecimiento

Los préstamos DSCR y de cartera se vuelven increíblemente poderosos para lograr el máximo impacto. El enfoque de suscripción único elimina las agotadoras solicitudes de préstamos individuales. Estructuración de garantías cruzadas permite que sus propiedades más sólidas respalden toda su cartera.

Combinaciones de carteras DSCR cree la herramienta de ampliación definitiva: financie múltiples propiedades basándose únicamente en su flujo de efectivo combinado sin verificación de ingresos personales.

Retiro de efectivo y HELOC juega para reinvertir

Refinanciación con retiro de efectivo normalmente permite el acceso a hasta el 75% del valor actual de su propiedad. El ventaja de impuestos diferidos No se puede subestimar la diferencia entre refinanciar y vender: acceder al capital sin consecuencias fiscales inmediatas.

Flexibilidad HELOC Proporciona acceso continuo al capital a medida que surgen oportunidades, con intereses sólo sobre los montos realmente utilizados.

Incentivos para inversores primerizos y de pequeña escala

Programas de pago inicial condonables a través de CHFA puede reducir significativamente los requisitos de capital inicial. Financiamiento del 90% de la SBA Proporciona un apalancamiento excepcional para inversores cualificados. Fondos de subvenciones locales en todo Connecticut ofrecen incentivos adicionales para proyectos calificados.

Costos, tarifas y plazos que puede esperar

Comprender los costos reales de Préstamos de inversión inmobiliaria en Connecticut es crucial para tomar decisiones de inversión inteligentes.

Tasas de préstamos DSCR actualmente se sitúan entre el 7,0% y el 10,5%. Si su propiedad tiene un índice DSCR sólido por encima de 1,25 y está pagando un anticipo del 25%, se acercará más a ese rango del 7,0%.

Tipos de préstamos de inversión convencionales oscilan entre el 5,8% y el 8,9%, y suelen ser aproximadamente un 0,625% más altas que las tasas de residencia primaria. Su puntaje crediticio marca una gran diferencia: saltar de 680 a 740 puede ahorrarle casi medio punto porcentual.

Tasas de dinero fuerte del 8,9% al 10,9% más 2 a 5 puntos de origen comienzan a parecer razonables cuando se puede cerrar en 48 horas y asegurar acuerdos urgentes.

Cierre de plazos varían dramáticamente. El modelo de préstamo directo de BrightBridge Realty Capital permite que los préstamos DSCR se cierren en 10 a 14 días, mientras que los préstamos convencionales a través de bancos suelen tardar entre 30 y 45 días. Los préstamos de dinero fuerte pueden cerrarse en 48 horas si están preparados.

Pagos de sólo intereses frente a pagos de amortización impacta significativamente el flujo de caja mensual. Los préstamos de sólo interés preservan el capital durante los proyectos de reparación y reversión, pero necesitan estrategias de salida. Los préstamos de amortización total cuestan más mensualmente pero brindan estabilidad de pago durante 30 años.

Puntos y tarifas merecen una cuidadosa atención. Los préstamos convencionales pueden cobrar entre 1 y 2% en tarifas de apertura, mientras que los prestamistas de dinero fuerte suelen cobrar entre 3 y 5 puntos. Investigaciones recientes muestran que pagar puntos por adelantado puede tener sentido para retenciones a largo plazo.

Requisitos de depósito en garantía add roughly $200-400 monthly but provide budget predictability. Haga un presupuesto de los costos totales, incluidos puntos, tarifas y pagos mensuales, al analizar ofertas.

Evitar trampas y elegir el socio crediticio adecuado

La inversión en bienes raíces en Connecticut puede ser increíblemente gratificante, pero es fácil cometer errores costosos que acaban con las ganancias. Estos son los errores más comunes con Préstamos de inversión inmobiliaria en Connecticut.

Costes de renovación subpresupuestados acaba con los acuerdos de arreglar y cambiar. Agregue siempre entre un 20 y un 30 % al presupuesto de su contratista. Ignorar los requisitos DSCR hace tropezar a los inversores que se enamoran de las propiedades antes de calcular las cifras de flujo de caja. Sobreapalancamiento lo deja vulnerable cuando llegan períodos de desocupación o reparaciones importantes.

Documentación faltante es la razón número uno por la que los acuerdos fracasan al cerrarse. Interpretación errónea de los cronogramas crea estrés innecesario: conozca el cronograma realista de su tipo de préstamo y comuníqueselo claramente.

Inversores exitosos busque varios prestamistas pero no se centre sólo en las tarifas. Un prestamista que ofrece un 7,5% y puede cerrar en 10 días podría ahorrar más dinero que uno que ofrece un 7,0% y tarda 45 días.

Verifique todas las tarifas por adelantado porque los costos sorpresa en el cierre destruyen la rentabilidad. Utilice tasadores locales que entienden los mercados únicos de Connecticut. Alinee los términos de su préstamo con su estrategia de salida desde el primer día.

Elegir el socio crediticio adecuado va más allá de encontrar la tasa más baja. Quieres a alguien que se comunica claramente, entiende su mercado, y tiene experiencia con su tipo de propiedad.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos significa que usted trabaja directamente con quienes toman las decisiones. Conocimiento del mercado local hace una gran diferencia en el diverso panorama inmobiliario de Connecticut.

Para obtener más información sobre cómo evitar errores crediticios comunes, consulte nuestra guía en Préstamos DSCR para comprender cómo los préstamos basados en el flujo de efectivo pueden simplificar su estrategia de inversión.

Preguntas frecuentes sobre préstamos de inversión inmobiliaria en Connecticut

Recibo estas preguntas casi a diario de inversores que exploran Préstamos de inversión inmobiliaria en Connecticut. Permítanme compartir las respuestas reales basadas en lo que veo en las trincheras todos los días.

¿Cuánto pago inicial necesito realmente?

¿La respuesta honesta? No se trata sólo del pago inicial mínimo, sino de tener suficiente efectivo para tener éxito. Los préstamos convencionales requieren 20-25% menos y los préstamos DSCR normalmente solicitan 20%, pero ese es solo el punto de partida.

Esto es lo que les digo a mis clientes: presupuesto 30-35% del precio de compra por su inversión inicial total. Eso cubre su pago inicial, costos de cierre (generalmente entre el 2% y el 3% del monto del préstamo), inspecciones, tasaciones y las inevitables reparaciones inmediatas que surgen.

Es posible que los préstamos de dinero fuerte solo requieran 10-15% menos, lo cual suena fantástico hasta que te das cuenta de que estás pagando tasas y puntos más altos. A veces, esa compensación tiene mucho sentido para una inversión rápida, pero no deje que el bajo pago inicial lo engañe haciéndole pensar que es dinero "barato".

¿El verdadero cambio de juego? Si es un veterano, los préstamos VA le permiten comprar hasta una propiedad de cuatro unidades con pago inicial cero – siempre y cuando viva en una unidad. He ayudado a varios inversores veteranos a lanzar sus carteras de esta manera y, sinceramente, es una de las mejores ofertas en financiación inmobiliaria.

¿Pueden los ingresos de alquiler proyectados ayudarme a calificar?

Absolutamente, y aquí es donde Préstamos de inversión inmobiliaria en Connecticut ponte realmente interesante. La mayoría de los prestamistas convencionales contarán 75% de sus ingresos de alquiler proyectados hacia la calificación. Esto supone un gran impulso para su poder de endeudamiento.

Para los préstamos DSCR, la cosa se pone aún mejor: lo calificamos en función enteramente del potencial de ingresos por alquiler de la propiedad. Sin formularios W-2, sin declaraciones de impuestos, sin revisar sus finanzas personales. Si la propiedad genera suficiente alquiler para cubrir el pago de la hipoteca (a esto lo llamamos DSCR de 1.0 o superior), está listo para comenzar.

La clave es una documentación sólida. Para alquileres existentes, traiga contratos de arrendamiento vigentes y listas de alquileres. Para nuevas compras, utilizaremos un análisis de alquiler del mercado o solicitaremos la opinión del tasador sobre el potencial de alquiler. Incluso he aceptado proyecciones de alquiler de empresas con experiencia en administración de propiedades que conocen el mercado local por dentro y por fuera.

Este tratamiento de los ingresos por alquiler es honestamente para inversores. He ayudado a prestatarios autónomos y propietarios de negocios que no podían calificar para préstamos tradicionales a obtener aprobación fácilmente a través de programas DSCR porque sus propiedades fluyen maravillosamente.

¿Qué tan rápido puedo cerrar un préstamo de inversión en Connecticut?

La velocidad depende de dos cosas: el tipo de préstamo que elija y qué tan preparado esté. En BrightBridge Realty Capital, nuestro cierre más rápido fue 48 horas en un acuerdo de dinero fuerte donde el prestatario tenía todo listo para funcionar.

Los préstamos de dinero fuerte se cierran sistemáticamente más rápido, normalmente en 2-5 días cuando todos están motivados. Los préstamos DSCR suelen tardar 30-45 días, que supera a los préstamos convencionales que suelen ejecutarse 45-60 días debido a todos los requisitos de verificación de ingresos personales.

Pero aquí está la salsa secreta: la preparación lo supera todo. Los inversores que cierran más rápido tienen su documentación organizada antes de comenzar a comprar, mantienen cartas de aprobación previa actualizadas y trabajan con equipos experimentados que entienden las transacciones de inversión.

Siempre les digo a los clientes que obtengan una aprobación previa para varios tipos de préstamos antes de hacer ofertas. Tener una aprobación previa de dinero fuerte para cierres rápidos y una aprobación previa de DSCR para mejores tasas a largo plazo le brinda flexibilidad para adaptar su financiamiento a los requisitos del cronograma de cada operación.

¿El resultado final? Si necesita cerrar rápido, podemos hacerlo realidad. Si tiene tiempo para obtener las mejores tarifas y términos, lo optimizaremos para eso. Se trata de adaptar la herramienta adecuada a su situación específica.

Conclusión y próximos pasos

Tu viaje hacia Préstamos de inversión inmobiliaria en Connecticut no tiene por qué ser abrumador. El Estado constitucional ofrece un punto óptimo que muchos inversores pasan por alto: mercados de alquiler estables sin los precios altísimos de los vecinos Massachusetts y Nueva York.

En BrightBridge Realty Capital, hemos construido nuestra reputación haciendo lo que otros dicen que no se puede hacer. ¿Necesitas cerrar en 48 horas? Lo hemos hecho. ¿Quiere financiar basándose únicamente en el flujo de caja sin mostrar los formularios W-2? Nuestros préstamos DSCR lo hacen realidad. ¿Quiere escalar rápidamente con financiación de cartera? Estructuramos acuerdos que los bancos no tocarán.

Nuestro modelo de préstamo directo elimina los dolores de cabeza de los intermediarios que frenan a los bancos tradicionales. Cuando trabaja con nosotros, está hablando directamente con quienes toman decisiones y entienden la inversión inmobiliaria.

Empezar es más sencillo de lo que crees. Primero, tenga clara su estrategia de inversión. A continuación, calcule su poder adquisitivo real, incluidos los pagos iniciales, los costos de cierre y las reservas de renovación. Los inversores más exitosos presupuestan entre el 30% y el 35% del precio de compra para los costos iniciales totales.

La aprobación previa le brinda una gran credibilidad como comprador en los mercados competitivos de Connecticut. Brindamos aprobación preliminar dentro de las 24 horas, lo que le brinda la confianza para realizar ofertas sólidas.

El Las perspectivas del mercado de Connecticut siguen siendo brillantes para inversores preparados. Las ciudades universitarias mantienen una demanda de alquiler constante independientemente de los ciclos económicos. Ciudades como New Haven, Hartford y Stamford siguen atrayendo a jóvenes profesionales que prefieren alquilar a comprar.

Uno de nuestros clientes veteranos utilizó el financiamiento del VA para adquirir un edificio de cuatro unidades en New Haven sin pago inicial. Vivir en una unidad mientras se cobra el alquiler de las otras tres genera un flujo de efectivo mensual de $2,400. Otro cliente aprovechó nuestro programa DSCR para adquirir tres propiedades de alquiler en seis meses, creando una cartera que ahora genera más de $5,000 de ingresos pasivos mensuales.

Tu próximo paso es simple - hablemos de su situación y objetivos específicos. El camino de cada inversor es diferente y las soluciones estándar rara vez funcionan. Lo ayudaremos a dirigir el panorama crediticio de Connecticut y estructurar el financiamiento que realmente tenga sentido para su estrategia.

¿Listo para hacer realidad su visión de inversión en Connecticut? Nuestro equipo experimentado comprende tanto las oportunidades como los desafíos de invertir en el Estado de Constitución.

Más información sobre soluciones de financiación personalizadas | Más información sobre préstamos DSCR

El mercado inmobiliario de Connecticut recompensa a los inversores que actúan rápidamente con la financiación adecuada. Asegurémonos de que esté listo para actuar cuando llegue el trato adecuado.