Del plan a la realidad: comprensión de los préstamos para construcción en Connecticut

Summary

¡Construye la casa de tus sueños en CT! Descubra cómo funcionan los préstamos para construcción en CT, desde la solicitud hasta la hipoteca permanente.

Por qué los préstamos para construcción son esenciales para los inversores inmobiliarios de Connecticut

Préstamos para construcción en Connecticut Ofrece a inversores y propietarios una forma potente de financiar la construcción de nuevas viviendas o renovaciones importantes desde cero. Estos préstamos a corto plazo funcionan de manera diferente a las hipotecas tradicionales: liberan fondos en etapas a medida que avanza el proyecto y, por lo general, requieren pagos de intereses únicamente durante la fase de construcción.

Características clave de los préstamos para construcción de Connecticut:

- Montos del préstamo: De $5,000 a $10+ millones dependiendo del prestamista

- Pago inicial: 10-30% of total project cost

- Puntaje de crédito: Normalmente se requieren más de 680

- Plazo del préstamo: Fase de construcción de 6 a 24 meses

- Tasas de interés: Generalmente entre un 1% y un 2% más que las hipotecas tradicionales

- Desembolso: Fondos liberados en sorteos basados en hitos de finalización

La creciente población de Connecticut (3,6 millones en 2022, frente a 3,4 millones en 2016) y el aumento de los precios de las viviendas (promedio de $314 000 en 2022) hacen que los préstamos para construcción sean una opción atractiva para los inversores que buscan generar capital mediante nuevas construcciones o renovaciones importantes.

Ya sea que esté construyendo una casa personalizada, desarrollando propiedades de alquiler o renovando una casa que necesita reparaciones, los préstamos para la construcción brindan la financiación flexible necesita convertir los planos en inversiones inmobiliarias rentables.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital con amplia experiencia ayudando a los inversionistas de Connecticut a orientarse Préstamos para la construcción en Connecticut tanto para proyectos residenciales como comerciales. Mi experiencia en la estructuración de soluciones financieras complejas ha ayudado a los clientes a completar con éxito todo, desde construcciones unifamiliares hasta desarrollos de propiedades múltiples en todo el estado.

Más información sobre Préstamos para la construcción en Connecticut:

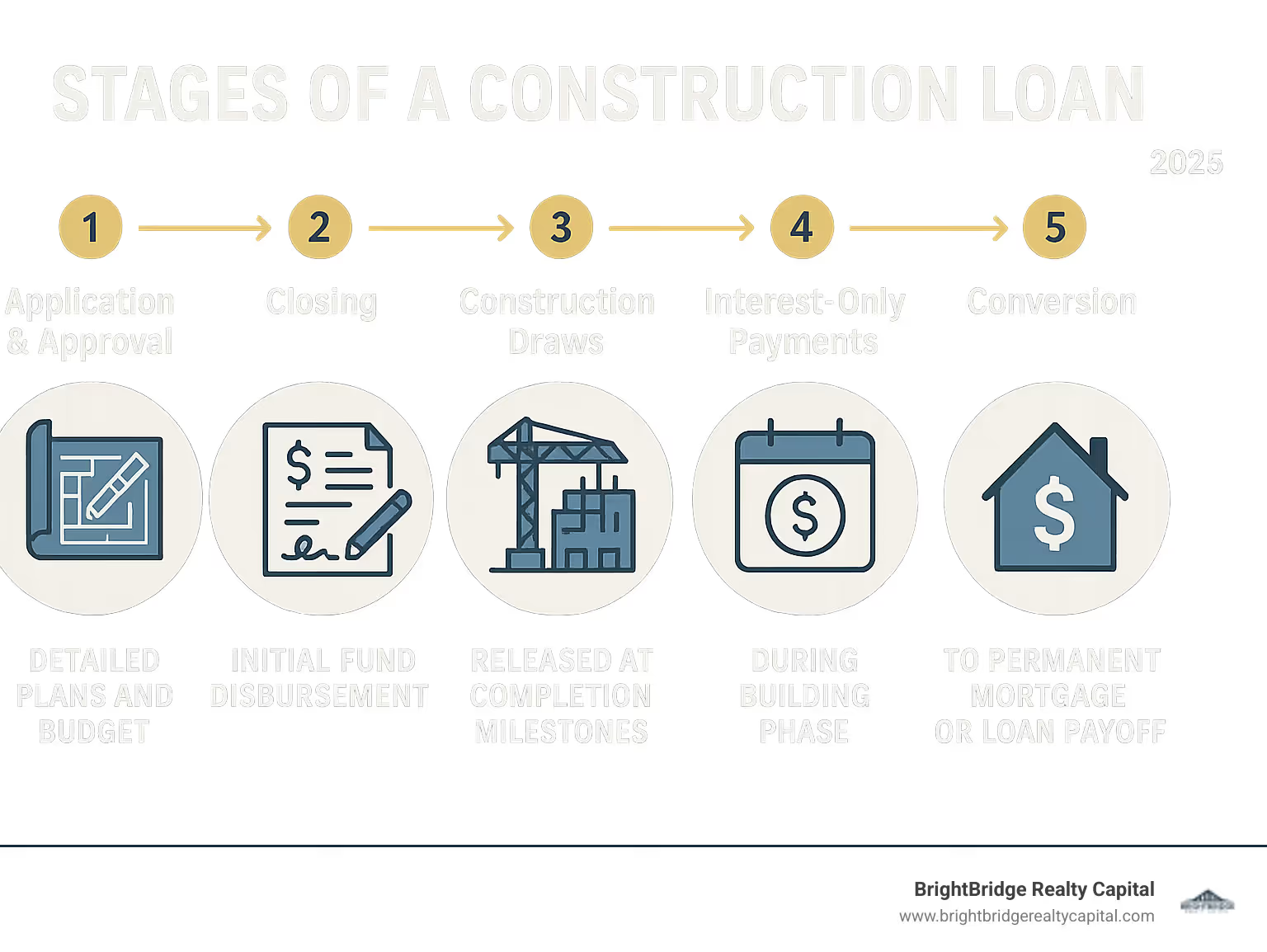

Cómo funciona un préstamo para construcción y cómo se diferencia de una hipoteca

Piense en un préstamo de construcción como el modelo financiero para su proyecto de construcción. Mientras que una hipoteca tradicional le ayuda a comprar una casa que ya está en pie, Préstamos para la construcción en Connecticut financiar el emocionante viaje de crear algo nuevo desde cero.

Las diferencias pueden parecer sutiles al principio, pero en realidad son bastante significativas. ¿Qué es un préstamo de construcción? Es esencialmente una asociación financiera a corto plazo entre usted y su prestamista para convertir la casa de sus sueños en realidad.

Propósito del préstamo distingue inmediatamente estas dos opciones de financiación. Los préstamos para construcción cubren todo, desde la adquisición del terreno hasta la capa final de pintura, mientras que las hipotecas tradicionales simplemente transfieren la propiedad de una propiedad existente. Es como comparar la financiación de la producción de una película con la compra de una entrada para ver la película terminada.

Método de desembolso Es donde las cosas se ponen realmente interesantes. En lugar de entregarle un cheque enorme al momento del cierre (lo que sería bastante riesgoso para todos los involucrados), los préstamos para construcción liberan fondos gradualmente a medida que su proyecto alcanza hitos específicos. Este enfoque por etapas lo protege a usted y a su prestamista de posibles dolores de cabeza en el futuro.

Condiciones del préstamo reflejan el carácter temporal de la financiación de la construcción. La mayoría Préstamos para la construcción en Connecticut ejecutar entre 6 meses y 2 años, el tiempo suficiente para completar su proyecto. Las hipotecas tradicionales, por otro lado, tienen una duración de entre 15 y 30 años porque están diseñadas para la propiedad de vivienda a largo plazo.

Tasas de interés tienden a ser más altos en los préstamos para la construcción, normalmente entre un 1% y un 2% por encima de las tasas hipotecarias convencionales. ¿El lado positivo? Sólo paga intereses sobre el monto que realmente ha retirado, no sobre el monto total del préstamo. Esto mantiene sus pagos mensuales manejables durante la fase de construcción.

Garantía presenta otra diferencia clave. Las hipotecas tradicionales utilizan la vivienda existente como garantía, pero los préstamos para la construcción dependen del valor futuro de su proyecto terminado. Es como prestar dinero basándose en una promesa y no en algo que se puede tocar, lo que explica por qué los prestamistas son más cautelosos.

Comprensión de los préstamos para la construcción

Préstamo para construcción versus hipoteca tradicional

CaracterísticaPréstamo para construcciónHipoteca TradicionalPlazo del préstamo6-24 meses15-30 añosDesembolsoSorteos organizadosSuma global al cierrePagos de interesesSólo intereses durante la construcciónPrincipal + Intereses desde el inicioGarantíaValor futuro de la viviendaPropiedad existenteProceso de aprobaciónMás complejo, requiere planes detalladosOptimizado para viviendas existentes

El proceso de sorteo explicado

El proceso de sorteo es donde los préstamos para construcción realmente muestran su personalidad única. En lugar de una gran inversión de dinero al principio, los fondos fluyen en liberaciones cuidadosamente programadas que coinciden con el progreso de su proyecto.

Horarios del sorteo Normalmente siguen el ritmo natural de construcción. La mayoría de los prestamistas en Connecticut establecen de 4 a 6 períodos de retiro que se alinean con las principales fases de la construcción: cimientos y estructura, techo y paredes exteriores, instalación eléctrica y de plomería, acabado interior y finalización final.

Hitos del proyecto Actúan como puntos de control en un videojuego: no puedes avanzar al siguiente nivel hasta que hayas completado el actual. Cada sorteo requiere que se complete un trabajo específico antes de que se liberen los fondos, lo que crea un sistema de control de calidad incorporado.

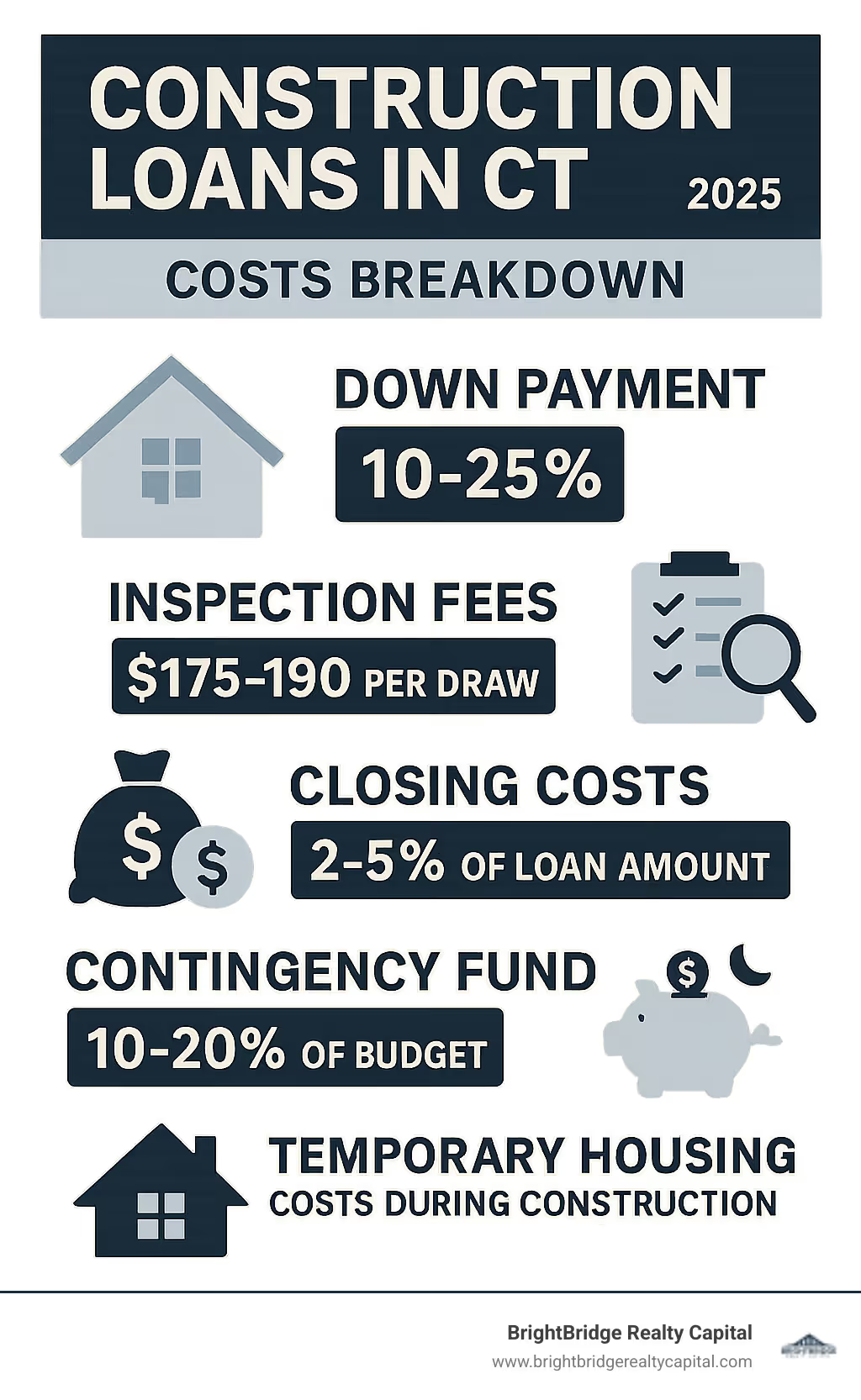

Inspecciones de prestamistas Esto sucederá antes de cada sorteo para verificar que el trabajo se haya completado según lo prometido. Piense en ello como una verificación amistosa del progreso en lugar de un examen severo. Estas inspecciones suelen costar entre $175-$190 por inspección en Connecticut, un pequeño precio por la tranquilidad que brindan.

Pagos únicamente de intereses Durante la construcción, mantenga sus costos mensuales razonables mientras su casa toma forma. Solo paga intereses sobre el dinero que realmente se retira y se pone a trabajar, no se queda inactivo en una cuenta en algún lugar.

Liberación de fondos ocurre una vez que la inspección confirma que se han cumplido los hitos. Dependiendo de la estructura de su préstamo, el dinero fluye directamente a su contratista o a su cuenta, lo que hace que el proyecto avance sin problemas.

¿Por qué construir una casa en Connecticut?

El mercado inmobiliario de Connecticut cuenta una historia convincente para cualquiera que esté considerando una nueva construcción. La población del estado ha crecido constantemente de 3,4 millones en 2016 a 3,6 millones en 2022, creando una demanda sostenida de viviendas de calidad. Este crecimiento, combinado con el aumento de los precios de la vivienda, hace que Préstamos para la construcción en Connecticut una elección cada vez más inteligente tanto para inversores como para propietarios de viviendas.

El costo promedio de una casa en Connecticut en 2022 es de $314,000 y los precios de la vivienda continúan aumentando, según CT Insider. Dado que los precios siguen aumentando, la construcción nueva a menudo ofrece un mejor valor que la compra de propiedades existentes, especialmente si se tienen en cuenta los beneficios de la construcción moderna y la personalización completa.

Construir nuevo también significa potencial de capital instantáneo. Cuando construye de manera eficiente con contratistas experimentados, el valor de su casa terminada generalmente excede el costo total de construcción. Además, obtienes exactamente lo que deseas en lugar de conformarte con las opciones de diseño de otra persona.

El beneficios de personalización por sí solos hacen que los préstamos para la construcción valga la pena. ¿Quieres un plano de planta abierto? ¿Almacenamiento adicional? ¿Una oficina en casa? ¿Ventanas de bajo consumo en todas partes? Cuando construyes algo nuevo, cada detalle refleja tus preferencias y necesidades de estilo de vida.

Tipos de préstamos para construcción a considerar

Cierre único (de construcción a permanente) Los préstamos se han convertido en el estándar de oro para la mayoría de los constructores. Esta opción combina el financiamiento de la construcción y su hipoteca permanente en un solo préstamo con un solo cierre. Una vez finalizada la construcción, el préstamo se convierte automáticamente en una hipoteca tradicional, sin una segunda solicitud ni dolores de cabeza por trámites adicionales.

Two-Time Close (Construction-Only) Los préstamos funcionan de manera diferente. Primero obtiene financiamiento para la construcción y luego organiza un financiamiento permanente por separado una vez finalizada. Si bien este enfoque ofrece más flexibilidad para elegir su prestamista permanente, significa dos cierres y costos generales potencialmente más altos.

Préstamos respaldados por el gobierno puede reducir significativamente sus costos iniciales. Los préstamos de construcción de la FHA comienzan con solo un 3,5 % de pago inicial, mientras que los préstamos de construcción del VA pueden requerir tan solo un 0 % de pago inicial para los veteranos elegibles. Estos programas hacen que la propiedad de vivienda sea más accesible para los prestatarios que califican.

Préstamos de renovación tienen un propósito diferente: renovaciones importantes en lugar de construcción desde cero. Programas como los préstamos FHA 203(k) incluyen los costos del proyecto en su hipoteca general, lo que requiere solo una solicitud y cierre.

Explore nuestras opciones hipotecarias

Ventajas y desventajas de la construcción

Construir la casa de sus sueños tiene claras ventajas, pero también es importante comprender los desafíos.

En el lado positivo, obtienes un casa personalizada construido exactamente según sus especificaciones. Cada diseño de habitación, elección de acabado y característica refleja su visión. Todos tus electrodomésticos nuevos vienen con garantías, lo que reduce los dolores de cabeza de mantenimiento durante años. Moderno eficiencia energética Los estándares significan facturas de servicios públicos más bajas y mayor comodidad durante todo el año.

Sin embargo, construir requiere paciencia. El proceso más largo Por lo general, requiere de 6 a 18 meses en comparación con 30 a 45 días para las compras de viviendas existentes. Sobrecostos puede suceder cuando surgen problemas inesperados o decide actualizar los materiales a mitad del proyecto.

Los préstamos para la construcción también conllevan tipos de interés iniciales más elevados que las hipotecas tradicionales debido al mayor riesgo del prestamista. Y si actualmente no posee una casa, necesitará vivienda temporal durante la construcción: un gasto adicional que debe tener en cuenta en su presupuesto.

A pesar de estos desafíos, muchos residentes de Connecticut consideran que vale la pena invertir en construir nuevas viviendas, especialmente en el competitivo mercado inmobiliario actual.

Calificación para préstamos de construcción en CT

Clasificación para Préstamos para la construcción en Connecticut Requiere cumplir requisitos más estrictos que las hipotecas tradicionales. Los prestamistas ven los préstamos para construcción como de mayor riesgo ya que no existen garantías, lo que hace que sea esencial una evaluación exhaustiva del prestatario y del proyecto.

Requisitos del prestamista: Los prestamistas de construcción evalúan tres áreas principales: calificaciones del prestatario, viabilidad del proyecto y credenciales del constructor. Cada uno debe cumplir estándares específicos antes de la aprobación del préstamo.

Calificaciones del prestatario: Su solidez financiera determina la aprobación y los términos del préstamo. Son esenciales un crédito sólido, ingresos estables y reservas de efectivo adecuadas.

Viabilidad del proyecto: Los prestamistas necesitan planes detallados, presupuestos realistas y evaluaciones profesionales para garantizar que el proyecto tenga sentido financiero.

Investigación de constructores: La mayoría de los prestamistas requieren contratistas generales con licencia, con antecedentes comprobados y cobertura de seguro adecuada.

Borrower Eligibility for construction loans in ct

Puntaje de crédito: La mayoría de los prestamistas de Connecticut exigen puntuaciones de crédito de 680-720+. Las puntuaciones más altas ofrecen mejores tasas y términos.

Pago inicial: Espere depositar entre el 10% y el 25% del costo total del proyecto. Algunos prestamistas ofrecen opciones de pago inicial del 10%, mientras que otros requieren entre el 20% y el 30%, según el monto del préstamo y la solidez del prestatario.

Relación deuda-ingresos: Mantenga su relación deuda-ingresos por debajo del 43-45%. Esto incluye el pago hipotecario proyectado de su nueva casa.

Reservas de efectivo: Los prestamistas generalmente quieren tener entre 2 y 6 meses de pagos hipotecarios en reservas más allá de su pago inicial. Esto proporciona una red de seguridad para costos inesperados.

Ingresos estables: Demostrar un historial constante de empleo e ingresos. Los prestatarios autónomos normalmente necesitan dos años de declaraciones de impuestos y pueden enfrentar un escrutinio adicional.

Requisitos de aprobación del proyecto y del constructor

Planos detallados: Planos arquitectónicos profesionales que muestran todos los detalles de construcción, materiales y especificaciones. Los planos deben cumplir con los códigos de construcción locales y los requisitos de zonificación.

Presupuesto integral: Presupuesto por partidas que cubre todos los costos de construcción, incluidos materiales, mano de obra, permisos y contingencias. Los presupuestos deben incluir un fondo de contingencia del 10 al 20% para gastos inesperados.

Contratista general autorizado: La mayoría de los prestamistas requieren contratistas asegurados y con licencia con experiencia comprobada. El historial, las referencias y la estabilidad financiera del contratista influyen en la aprobación.

Cronograma del proyecto: Cronograma de construcción realista, generalmente de 6 a 24 meses, dependiendo de la complejidad del proyecto. Los prestamistas quieren garantías de que el proyecto se completará dentro del plazo del préstamo.

Valoración del valor futuro: Tasación profesional que estima el valor de la vivienda terminada. Por lo general, el monto del préstamo no puede exceder el 80% del valor futuro de tasación.

Costos adicionales y consideraciones clave

Construir una casa nueva en Connecticut implica algo más que el monto del préstamo de construcción. Los constructores inteligentes planifican gastos adicionales que pueden afectar significativamente el presupuesto total de su proyecto y el flujo de caja mensual durante la construcción.

La realidad de los costes de construcción significa que necesitará presupuestar más allá de sus estimaciones iniciales. Las fluctuaciones de los precios de los materiales, las condiciones inesperadas del sitio y esos inevitables momentos de "mientras estamos en ello" pueden agregar rápidamente miles de dólares a su proyecto.

Fondo de contingencia La planificación es absolutamente crítica. Reserve entre el 10% y el 20% de su presupuesto de construcción para costos inesperados. Esto no es un pensamiento pesimista: es una planificación inteligente. Las órdenes de cambio, los aumentos de precios de los materiales y los problemas imprevistos son comunes en los proyectos de construcción, y tener este margen permite que su proyecto avance sin estrés financiero.

Costos de cierre Los préstamos para la construcción suelen ser más altos que los de las hipotecas tradicionales. Según nuestra investigación, las tarifas de solicitud en Connecticut oscilan entre $ 728 y $ 995, según el tipo de propiedad y el prestamista. Estos costos iniciales son parte de la inversión en la casa de sus sueños.

Tarifas de permisos varían significativamente según el municipio pero representan un gasto necesario. Los permisos de construcción, las tarifas de impacto y los costos de inspección pueden oscilar entre $5,000 y $25,000 para viviendas unifamiliares. Su contratista debería ayudar a estimar estos requisitos locales durante la fase de planificación.

Seguro contra riesgos del constructor protege su inversión durante la construcción. Los prestamistas suelen exigir este seguro especializado y cuesta entre el 1 y el 4% del presupuesto de construcción. Piense en ello como tranquilidad mientras su hogar toma forma.

Costos de vivienda temporal conviértase en un factor si está vendiendo su casa actual para financiar la construcción. Tenga en cuenta los costos de alquiler o vivienda temporal durante el período de construcción de 6 a 18 meses. Algunas familias optan por quedarse con familiares o alquilar a corto plazo para minimizar este gasto.

Adquisición de terrenos Los costos a menudo se pueden incluir en su préstamo de construcción si aún no posee una propiedad. Sin embargo, ser propietario de un terreno durante más de 6 meses puede calificarlo para obtener mejores condiciones de préstamo, por lo que programar estratégicamente la compra del terreno puede ahorrarle dinero.

Préstamos y líneas de crédito sobre el valor de la vivienda

Encontrar el prestamista adecuado para préstamos de construcción en Connecticut

Elegir el prestamista adecuado para su Préstamos para la construcción en Connecticut El proyecto marca la diferencia entre una experiencia de construcción fluida y una estresante. No todos los prestamistas entienden el financiamiento de la construcción y aún menos se especializan en las condiciones únicas del mercado de Connecticut.

Toma de decisiones local acelera todo el proceso. Elija prestamistas que tomen decisiones localmente en Connecticut en lugar de enviar solicitudes a oficinas corporativas distantes. Esto garantiza la familiaridad con las condiciones del mercado local, los códigos de construcción y los contratistas con los que trabajará.

Horarios de sorteo flexibles debe coincidir con el cronograma de su proyecto en lugar de obligarlo a adoptar estructuras de pago rígidas. Busque prestamistas que ofrezcan cronogramas de retiro personalizados más allá de los períodos de retiro estándar de 4 a 6. Algunos proyectos necesitan retiros más frecuentes, mientras que otros se benefician de desembolsos menores y mayores.

Opciones de cierre único a través de préstamos de construcción a permanentes, ahorre tiempo y dinero y, al mismo tiempo, fije su tasa hipotecaria permanente por adelantado. Esto elimina la incertidumbre de tener que calificar para un segundo préstamo una vez finalizada la construcción.

Experiencia con el mercado CT importa enormemente. Seleccione prestamistas con experiencia comprobada en préstamos para construcción en Connecticut. Ellos entienden a los contratistas locales, los códigos de construcción, los desafíos de construcción estacionales y las condiciones del mercado que afectan el éxito de su proyecto.

Tarifas transparentes debe revelarse claramente desde el principio, sin sorpresas durante la construcción. Esté atento a las tarifas de inspección, tarifas de extracción y tarifas de extensión que pueden acumularse durante la construcción. Comprender estos costos le ayudará a presupuestar con precisión desde el principio.

En BrightBridge Realty Capital, nos especializamos en financiamiento de construcción rápido y flexible con toma de decisiones local y tasas competitivas. Nuestro proceso simplificado a menudo cierra los préstamos en una semana, lo que le ayuda a comenzar la construcción rápidamente y evitar retrasos que pueden descarrilar los cronogramas de construcción.

Comuníquese con nuestro equipo de préstamos

Preguntas frecuentes sobre préstamos para construcción en Connecticut

Abordemos las preguntas más comunes que escuchamos de los clientes que consideran Préstamos para la construcción en Connecticut. Estas preocupaciones surgen en casi todas las conversaciones, por lo que definitivamente no eres el único que se pregunta estos detalles.

¿Es más difícil conseguir un préstamo para la construcción que una hipoteca normal?

Seré honesto con usted: sí, es más difícil calificar para los préstamos para construcción que las hipotecas tradicionales. Pero no dejes que eso te desanime. Comprender por qué le ayuda a prepararse mejor.

The main reason is higher risk for lenders. Cuando compra una casa existente, el prestamista tiene una casa física como garantía. Con los préstamos para la construcción se apuesta por algo que aún no existe. Si su proyecto enfrenta problemas importantes, no habrá una casa terminada a la que recurrir.

Este mayor riesgo significa requisitos más estrictos en todos los ámbitos. Si bien algunas hipotecas tradicionales aceptan puntajes de crédito tan bajos como 580-620, los préstamos para construcción generalmente aceptan puntajes de 680-720+. Los pagos iniciales aumentan del 3-5% al 10-25%, y los prestamistas prefieren relaciones deuda-ingresos más bajas.

También necesitarás más documentación. Más allá de su información financiera, los prestamistas quieren planos detallados, presupuestos completos, credenciales de contratistas y cronogramas realistas. Es como solicitar un préstamo comercial y una hipoteca combinados.

¿La buena noticia? Una vez que comprenda estos requisitos, la preparación se vuelve sencilla. Ayudamos a los clientes a organizar todo lo necesario para presentar una solicitud sólida que se apruebe rápidamente.

¿Qué sucede si la construcción supera el presupuesto o supera el plazo?

Los retrasos en la construcción y los sobrecostos ocurren con más frecuencia de lo que a nadie le gustaría admitir. Incluso los mejores contratistas enfrentan desafíos inesperados, como retrasos climáticos, escasez de materiales o problemas sorpresa con los cimientos.

Su fondo de contingencia es su primera línea de defensa. Esta reserva del 10 al 20 % maneja la mayoría de los costos inesperados sin problemas. Los constructores inteligentes siempre incluyen este cojín porque saben que las sorpresas son parte de la construcción.

Cuando los costos exceden su contingencia, modificaciones de préstamo volverse necesario. Esto significa volver a su prestamista con presupuestos actualizados y solicitar fondos adicionales. Requiere una nueva suscripción, pero los prestamistas experimentados manejan estas solicitudes con regularidad.

Para extensiones de línea de tiempo, presente una solicitud por escrito explicando el retraso y proporcionando una nueva fecha de finalización realista. La mayoría de los prestamistas entienden que los cronogramas de construcción pueden cambiar debido al clima, demoras en los permisos o la disponibilidad de materiales. Las tarifas de extensión suelen oscilar entre el 0,25% y el 1% del monto del préstamo.

Aquí es donde elegir el contratista adecuado hace toda la diferencia. Los constructores experimentados con una sólida trayectoria rara vez sufren retrasos importantes o sobrecostos. Lo han visto todo antes y planifican en consecuencia. Esta es la razón por la que los prestamistas examinan tan cuidadosamente las credenciales de los contratistas durante la aprobación.

¿Puedo utilizar un préstamo de construcción para comprar el terreno?

¡Absolutamente! Esta es una de las características más poderosas de los préstamos para la construcción y muchos clientes no se dan cuenta de que es posible.

La mayoría de los préstamos para la construcción pueden incluir los costos de adquisición de terrenos en el monto total del préstamo. Esto significa una solicitud, una aprobación y un cierre para todo su proyecto. No se trata de hacer malabarismos con préstamos para terrenos y financiación de construcción por separado.

Si ya posee un terreno adecuado, su valor a menudo cuenta para el pago inicial. Esto puede reducir significativamente el efectivo que necesita por adelantado. Por ejemplo, si posee un terreno por valor de $50,000 y necesita un préstamo de construcción de $200,000, ese terreno podría cubrir todo su pago inicial del 25%.

Cálculos de relación préstamo-valor Ponte interesante aquí. Los prestamistas analizan el valor actual del terreno más el valor proyectado de su casa terminada. Este total determina cuánto prestarán y qué condiciones recibirás.

Beneficios de cierre únicos realmente brillan con la compra de terrenos. En lugar de pagar los costos de cierre dos veces (una por el terreno y otra por la construcción), manejan todo juntos. Esto ahorra miles de dólares en tarifas y simplifica todo el proceso.

Un consejo: si está buscando un terreno, ser propietario durante más de 6 meses antes de solicitar financiamiento para la construcción a menudo le brinda mejores condiciones de préstamo. Los prestamistas ven esto como un riesgo reducido ya que usted está más comprometido con el proyecto.

Conclusión: Su camino hacia una nueva casa en Connecticut

Construir la casa de sus sueños en Connecticut no tiene por qué resultar abrumador. Préstamos para construcción en Connecticut proporcionar un camino claro a seguir, incluso en el competitivo mercado actual donde los precios promedio de las viviendas han alcanzado los $314,000 y continúan subiendo.

La belleza del financiamiento de la construcción radica en su flexibilidad. Mientras que las hipotecas tradicionales lo limitan al inventario existente, los préstamos para construcción le permiten crear exactamente lo que desea, desde el diseño perfecto de la cocina hasta características de eficiencia energética que le permitirán ahorrar dinero en los años venideros.

El éxito comienza con una planificación sólida. Antes de siquiera pensar en presentar una solicitud, dedique tiempo a desarrollar planos detallados y presupuestos realistas. Elija a su contratista con cuidado: su experiencia y trayectoria impactan directamente el éxito de su proyecto. Lenders don't just evaluate you; ellos evalúan a todo el equipo del proyecto.

Su preparación financiera también es importante. Apunte a un puntaje de crédito superior a 680, ahorre para ese pago inicial del 10 al 25 % y mantenga baja su relación deuda-ingresos. Estos pasos no solo mejoran sus posibilidades de aprobación, sino que también garantizan mejores tarifas y términos.

El prestamista adecuado marca la diferencia. Busque a alguien que comprenda el mercado único de Connecticut, que ofrezca horarios de sorteos flexibles y tome decisiones a nivel local. Quiere un socio que pueda actuar rápidamente cuando surjan oportunidades, no alguien que ralentice su cronograma con una burocracia interminable.

No olvide los costos ocultos. Haga un presupuesto para ese fondo de contingencia del 10-20%, los gastos de vivienda temporal y las tarifas de inspección que se acumulan con el tiempo. Planificar estos gastos por adelantado evita sorpresas estresantes más adelante.

La creciente población de Connecticut y el aumento del valor de las viviendas crean una tormenta perfecta de oportunidades para los constructores inteligentes. Ya sea que esté construyendo una casa familiar personalizada o desarrollando propiedades de inversión, Préstamos para la construcción en Connecticut proporcionar la base financiera para convertir su visión en realidad.

En BrightBridge Realty Capital, hemos ayudado a innumerables constructores de Connecticut a dirigir este proceso con éxito. Nuestros cierres rápidos (a menudo en una semana) y nuestro enfoque de préstamos directos eliminan las demoras y complicaciones que afectan al financiamiento tradicional.

Tu nuevo hogar en Connecticut está más cerca de lo que crees. Con una planificación adecuada, el equipo adecuado y una financiación flexible, podrá empezar a construir su futuro antes de lo que imaginaba.

https://www.brightbridgerealtycapital.com/ground-up-construction