No adivine: encuentre las mejores tasas de préstamo para su propiedad de inversión

Summary

Libere su potencial de inversión. Descubra las tasas de préstamos actuales para propiedades de inversión, compare opciones y obtenga la mejor financiación.

Por qué es importante obtener la tasa adecuada para el éxito de las propiedades de inversión

Tipos de interés actuales de los préstamos para propiedades de inversión are a critical factor in your success as a real estate investor. A principios de 2026, estas tasas suelen oscilar entre 6,0% a 7,5% para prestatarios bien calificados, aunque pueden fluctuar según su perfil crediticio, pago inicial, tipo de propiedad y condiciones más amplias del mercado. Un punto clave a recordar es que estas tarifas son generalmente Entre un 0,5% y un 2,0% más En lugar de las hipotecas para una residencia principal, los prestamistas cobran una prima para compensar el mayor riesgo asociado con las propiedades de inversión.

Comparación rápida de tarifas:

Tipo de préstamoRango de tarifas típicoPago inicialConvencional fijo a 30 años6,5% - 7,5%15-25%Convencional fijo a 15 años6,0% - 7,0%15-25%Préstamo DSCR (30 años)6,5% - 7,5%20-25%Préstamo de cartera7,0% - 8,0%+20-30%

Tasas a partir de enero de 2026, sujetas a cambios según las condiciones del mercado y las calificaciones del prestatario

¿Por qué es tan importante esta prima? Cada fracción de punto porcentual afecta directamente su flujo de caja mensual y el retorno de la inversión (ROI) a largo plazo. Considere una hipoteca de $300,000. Una diferencia de tasa del 1 % (por ejemplo, 6,5 % frente a 7,5 %) no solo suena pequeña: se traduce en una diferencia de pago mensual de aproximadamente $190. En un año, eso es más de $2280. Durante los 30 años de duración del préstamo, pagaría un extra $68,000 en intereses. Ese es un capital que podría haber sido un pago inicial para su próxima propiedad, financiar renovaciones importantes o simplemente aumentar su flujo de ingresos pasivos.

El problema es que la mayoría de los inversores no comparan precios lo suficiente. En la prisa por cerrar un trato, muchos aceptan la primera oferta que reciben, asumiendo que todos los prestamistas ven su solicitud desde la misma perspectiva.

No lo hacen.

Los prestamistas tienen diferentes apetitos de riesgo, programas de préstamos especializados y formas únicas de evaluar el perfil de un prestatario. Algunos se destacan en el financiamiento para empleados W-2, mientras que otros se especializan en préstamos DSCR para inversionistas autónomos. Algunos añaden primas elevadas a las propiedades de unidades múltiples, mientras que otros las ven como un activo sólido. ¿El resultado final? Una comprensión profunda de cómo tipos actuales de préstamos para propiedades de inversión están determinados le brinda el poder de negociar desde una posición sólida, asegurar mejores condiciones y, en última instancia, maximizar su retorno de la inversión.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Después de haber ayudado a cientos de inversores en todo el país a conseguir financiación competitiva para sus carteras, he visto de primera mano cómo la educación financiera transforma una buena inversión en una excelente. Comprender los matices de tipos actuales de préstamos para propiedades de inversión Esto es lo que separa a los inversores aficionados de aquellos que acumulan riqueza sistemáticamente. En esta guía completa, desmitificaré cómo se fijan las tasas, qué buscan los prestamistas y las estrategias que puede utilizar para asegurar los mejores términos posibles para su próximo acuerdo.

Importante tipos actuales de préstamos para propiedades de inversión términos:

- mejores prestamistas para propiedades de alquiler

- mejor refinanciamiento para propiedades de inversión

- financiación de inversiones inmobiliarias

Comprender las tasas actuales de préstamos para propiedades de inversión

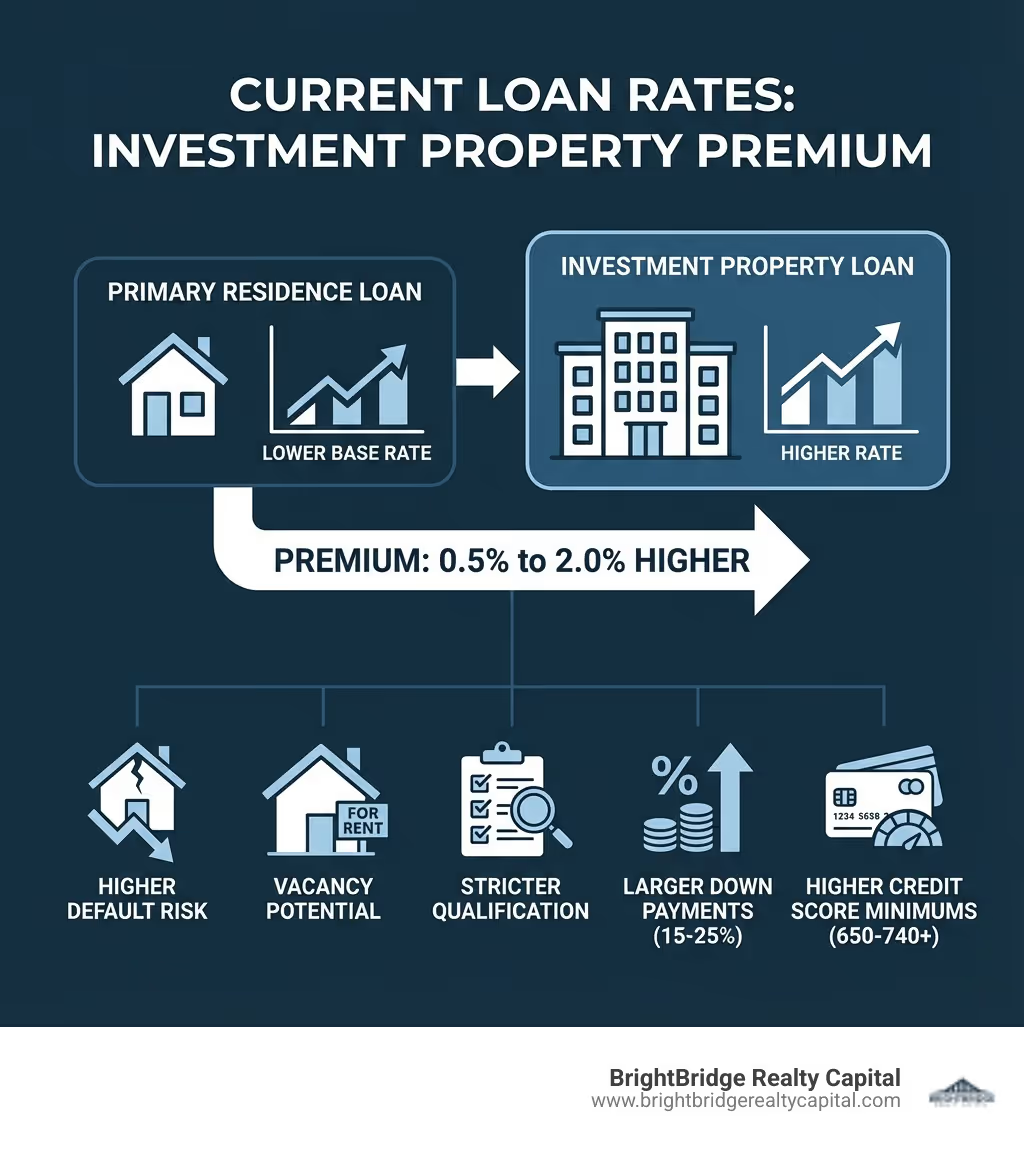

Cuando discutimos tipos actuales de préstamos para propiedades de inversión, es esencial reconocer que existen en un ecosistema separado de las hipotecas para residencia principal. La razón fundamental de esta divergencia es riesgo. Los prestamistas ven las propiedades de inversión como activos inherentemente más riesgosos. En tiempos de dificultades financieras, el propietario tendrá que luchar para hacer los pagos de su propia casa, pero la hipoteca de una propiedad de alquiler suele ser la primera obligación que debe descuidarse. Este elevado riesgo de impago se refleja directamente en las tasas de interés ofrecidas a los inversores.

Normalmente, puede esperar pagar una prima de 0,5% a 2,0% en un préstamo de inversión en comparación con un préstamo comparable ocupado por el propietario. Por ejemplo, si el promedio nacional para una hipoteca fija a 30 años para una vivienda principal es del 6,33% APR, a un inversor se le podría cotizar una tasa a partir del 6,83% o más para la misma estructura de préstamo. Nuestros datos internos muestran que un inversor altamente calificado (puntuación crediticia de 760+) que busque un préstamo DSCR a 30 años podría obtener una tasa de alrededor del 6,500%, que es altamente competitiva pero aún refleja esa prima de riesgo incorporada.

Influencias macroeconómicas en las tasas de los préstamos de inversión

Más allá del riesgo individual, fuerzas económicas más amplias influyen fuertemente tipos actuales de préstamos para propiedades de inversión. Estas son las mismas fuerzas que afectan a todas las tasas hipotecarias, pero pueden tener un impacto pronunciado en el mercado inversor.

- La Reserva Federal: Si bien la Reserva Federal no fija directamente las tasas hipotecarias, su política monetaria es el principal impulsor. Cuando la Reserva Federal aumenta la tasa de los fondos federales para combatir la inflación, aumenta los costos de endeudamiento para los bancos. Estos costos se trasladan a los consumidores en forma de tasas de interés más altas en todos los tipos de préstamos, incluidas las hipotecas de inversión.

- Inflación: La alta inflación erosiona el valor de los pagos futuros de renta fija. Para compensar esto, los prestamistas exigen tasas de interés más altas en préstamos a largo plazo como las hipotecas. Cuando la inflación es alta y persistente, se puede esperar que las tasas de las propiedades de inversión aumenten.

- El mercado de bonos (rendimiento del Tesoro a 10 años): Las tasas hipotecarias, particularmente para los préstamos fijos a 30 años, tienden a seguir el rendimiento de los bonos del Tesoro a 10 años. Esto se debe a que los inversores ven a ambos como inversiones similares a largo plazo y relativamente seguras. Cuando la demanda de bonos del Tesoro cae, sus rendimientos aumentan y las tasas hipotecarias suelen hacer lo mismo. Observar este rendimiento puede darle una buena indicación de hacia qué dirección se dirigen las tasas.

- Demanda de los inversores: El nivel de actividad en el mercado de inversión inmobiliaria también influye. Un aumento en las compras de viviendas por parte de inversionistas, como el observado en años anteriores, puede aumentar la competencia por el financiamiento y hacer subir las tasas. Por el contrario, un reciente retroceso en la actividad inversora, como se señala en este Análisis de Redfin, ha llevado a algunos prestamistas a ofrecer precios más competitivos para atraer negocios, aunque la prima de riesgo fundamental se mantiene.

Para profundizar en las tendencias de las tasas, nuestra guía sobre el tipo de interés medio para propiedades en alquiler proporciona contexto adicional.

Por qué las tasas de las propiedades de inversión son más altas: una mirada más profunda

Analicemos los factores de riesgo específicos que conducen a tasas más altas:

- Riesgo de incumplimiento: Ésta es la principal preocupación. Los datos históricos muestran que durante las recesiones, las tasas de impago de propiedades no ocupadas por sus propietarios son significativamente más altas. Los prestamistas valoran esta probabilidad estadística en su tasa.

- Vacante y Mantenimiento: Una propiedad vacía es un pasivo, no un activo. No genera ingresos para cubrir la hipoteca, los impuestos y los seguros. Además, es posible que los inquilinos no mantengan una propiedad con el mismo nivel que el propietario, lo que podría provocar un mantenimiento diferido y una disminución del valor de la propiedad. Ambos factores aumentan el potencial de pérdida del prestamista.

- Ajustes de precios a nivel de préstamos (LLPA): Para los préstamos convencionales respaldados por Fannie Mae y Freddie Mac, los LLPA son tarifas explícitas agregadas para factores de riesgo específicos. Las propiedades de inversión generan automáticamente una LLPA significativa. Por ejemplo, un inversor con una puntuación de crédito de 720 y un 25% de pago inicial (75% LTV) podría enfrentar un LLPA del 2,125% del monto del préstamo. Esto puede pagarse como costo de cierre o, más comúnmente, absorberse en la tasa de interés, incrementándola aproximadamente entre un 0,5% y un 0,75%.

- Suscripción más estricta: Para mitigar estos riesgos, los prestamistas imponen estándares de calificación más estrictos en todos los ámbitos, incluidos puntajes crediticios más altos, pagos iniciales más grandes y relaciones deuda-ingresos (DTI) más bajas.

Pros y contras frente a las hipotecas para residencia principal

Si bien el listón más alto para los préstamos de inversión puede parecer desalentador, las recompensas potenciales son sustanciales. Es un caso clásico de riesgo versus recompensa.

Ventajas de las hipotecas sobre propiedades de inversión:

- Ingresos por alquiler y flujo de caja: El beneficio principal es generar ingresos que cubran la hipoteca y otros gastos, idealmente creando un flujo de caja positivo cada mes.

- Apreciación a largo plazo: Históricamente, los bienes raíces se han apreciado a largo plazo, lo que le permite generar un capital significativo y aumentar su patrimonio neto.

- Diversificación de cartera: Los bienes raíces proporcionan un activo tangible que puede equilibrar una cartera fuertemente ponderada en acciones y bonos, que a menudo tiene un desempeño diferente en distintos ciclos económicos.

- Beneficios fiscales importantes: Puede deducir los intereses hipotecarios, los impuestos a la propiedad y los gastos operativos. El beneficio más poderoso es la depreciación, un gasto no monetario que le permite cancelar el valor de la estructura durante 27,5 años, lo que puede reducir drásticamente su ingreso imponible.

- Apalancamiento: Las hipotecas le permiten utilizar el apalancamiento: controlar un activo grande y valioso con un pago inicial relativamente pequeño (por ejemplo, 20%). Esto amplifica el rendimiento potencial del capital invertido.

Desventajas de las hipotecas sobre propiedades de inversión:

- Tasas de interés más altas: Como se mencionó anteriormente, pagará una prima, lo que afecta directamente su pago mensual y su rentabilidad general.

- Pagos iniciales más grandes: Los prestamistas requieren más participación en el juego. Espere necesitar entre un 15% y un 25% de pago inicial, lo que inmovilizará una mayor parte de su capital por adelantado. Obtenga más información en nuestro artículo sobre pago inicial del préstamo para propiedades de inversión.

- Calificaciones más estrictas: La clasificación es más dura. Necesitará un historial crediticio más sólido, más ingresos (o una propiedad que fluya bien) y reservas de efectivo.

- Costos de cierre más altos: Las tarifas de tasación, originación y seguro de título pueden ser ligeramente más altas para las propiedades de inversión debido a la complejidad adicional.

- Responsabilidades activas del propietario: Esta no es una inversión pasiva. Usted es responsable de encontrar inquilinos, manejar las solicitudes de mantenimiento y administrar la propiedad, a menos que contrate a un administrador de la propiedad (lo cual es un gasto adicional).

Factores clave que determinan su tasa de interés

Asegurando lo mejor tipos actuales de préstamos para propiedades de inversión no es cuestión de suerte; se trata de preparar meticulosamente su perfil financiero para presentarse como un prestatario de bajo riesgo. Los prestamistas analizan una combinación de sus finanzas personales, su experiencia como inversionista y las características de la propiedad en sí. Cada factor es una palanca que puede hacer subir o bajar su tasa de interés.

En BrightBridge Realty Capital, guiamos a los inversores a través de la optimización de estos factores para calificar para el financiamiento más competitivo, que incluye Préstamos inmobiliarios de inversión a bajo interés. Esto es lo que los prestamistas examinan más de cerca:

Puntaje de crédito

Su puntaje crediticio es el factor más importante para determinar su tasa de interés. Es un resumen numérico de su historial crediticio y un predictor de su probabilidad de pagar la deuda.

- Puntuación mínima: Si bien algunos programas pueden permitir un puntaje FICO tan bajo como 650, este es el mínimo absoluto. Calificar en este nivel conllevará una tasa de interés significativamente más alta y puede requerir un pago inicial mayor.

- Puntuación ideal: Para acceder a lo mejor tipos actuales de préstamos para propiedades de inversión, debes aspirar a una puntuación de 740 o superior. Los prestatarios de este nivel superior se consideran de menor riesgo y son recompensados con los mejores precios. La diferencia entre una puntuación de 680 y una puntuación de 760 puede ser fácilmente del 0,5% al 1,0% en su tasa de interés.

- Impacto en el historial crediticio: Los prestamistas miran más allá del puntaje y miran su informe crediticio completo. Quieren ver un largo historial de pagos puntuales, un bajo índice de utilización del crédito (idealmente por debajo del 30%) y que no haya eventos recientes despectivos importantes como ejecuciones hipotecarias o quiebras. Una historia limpia demuestra confiabilidad y disciplina financiera.

Pago inicial y relación préstamo-valor (LTV)

Su pago inicial es su "piel en el juego". Un pago inicial mayor reduce la exposición y el riesgo del prestamista, lo que a su vez reduce su tasa de interés.

- Pago inicial mínimo: Para un préstamo convencional sobre una propiedad de inversión de una sola unidad, el mínimo es del 15%. Sin embargo, hacer un pago inicial inferior al 20 % requerirá que pague un seguro hipotecario privado (PMI), un costo mensual adicional. Para propiedades de unidades múltiples (2-4 unidades), el pago inicial mínimo es casi siempre del 25%.

- Relación préstamo-valor (LTV): LTV es lo inverso de su pago inicial. Es el monto de su préstamo dividido por el valor de tasación de la propiedad. Una propiedad de $400,000 con un pago inicial de $100,000 tiene un préstamo de $300,000 y un LTV del 75% ($300k / $400k). Los LTV más bajos reciben mejores precios. Un LTV del 75% es bueno, pero un LTV del 70% (pago inicial del 30%) podría brindarle una tasa aún mejor.

- Reservas de efectivo: Este es un factor crítico y a menudo pasado por alto. Los prestamistas exigen que los inversores tengan suficientes activos líquidos para cubrir una determinada cantidad de meses de pagos PITI (principal, intereses, impuestos y seguro) de la nueva propiedad y cualquier otra propiedad que posea. El requisito estándar es 3-6 meses de reservas. Esto demuestra que puede hacer frente a desocupaciones o reparaciones inesperadas sin incumplir el pago del préstamo.

Relación deuda-ingresos (DTI)

Su índice DTI compara sus obligaciones de deuda mensuales totales con su ingreso mensual bruto. Es una medida clave de su capacidad para gestionar sus pagos.

- Cálculo del DTI: Para calcularlo, sume todos sus pagos mensuales de deuda (hipotecas, préstamos para automóviles, préstamos para estudiantes, mínimos de tarjetas de crédito) y divídalos por su ingreso mensual bruto (antes de impuestos). Por ejemplo, si sus deudas son de $3000 y sus ingresos son de $8000, su DTI es del 37,5%.

- Preferencia de prestamista: Para los préstamos convencionales para propiedades de inversión, los prestamistas suelen limitar el índice DTI a 43%. Algunos pueden subir más, pero el 43% es un punto de referencia estándar. Un DTI más bajo (menos del 36%) lo convierte en un candidato mucho más fuerte.

- Ingresos calificados: Para los préstamos convencionales, los prestamistas utilizan sus ingresos personales documentados. Es posible que le permitan utilizar una parte (normalmente el 75 %) de los ingresos de alquiler proyectados de la propiedad en cuestión para ayudarle a calificar, pero esto no está garantizado. Aquí es donde los préstamos DSCR ofrecen una ventaja significativa, ya que se centran en los ingresos de la propiedad en lugar de en su DTI personal.

Tipo de propiedad y ubicación

La propiedad en sí es parte de la ecuación de suscripción. Su tipo, condición y ubicación influyen en el riesgo y, por tanto, en la tasa.

- Unifamiliar versus multifamiliar: Las residencias unifamiliares (SFR) son las más sencillas de financiar y, a menudo, reciben las mejores tarifas. Las propiedades multifamiliares con 2 a 4 unidades también son elegibles para financiamiento convencional, pero se consideran más complejas de administrar, ya que a menudo requieren un pago inicial mayor (25%) y dan como resultado una tasa ligeramente más alta.

- Condominios versus casas: Los condominios pueden ser más complicados. Si un proyecto de condominio se considera "no garantizado" (lo que significa que no cumple con las pautas de Fannie Mae/Freddie Mac, tal vez porque una entidad posee demasiadas unidades o hay un litigio pendiente), puede ser muy difícil financiarlo con un préstamo convencional. Esto a menudo requiere un préstamo de cartera especializado, que puede tener tasas más altas.

- Riesgo de ubicación: Los prestamistas evalúan la salud económica y la demanda de alquiler del mercado de propiedades. Una propiedad en una ciudad en crecimiento con bajas tasas de desocupación se ve más favorablemente que una en un área con una población en declive o un solo empleador dominante.

- Préstamos conformes versus préstamos jumbo: Los préstamos conformes cumplen con los límites establecidos por la FHFA, que se actualizan anualmente (por ejemplo, $806,500 para una propiedad de una sola unidad en la mayor parte de los EE. UU., pero más en áreas de alto costo como Nueva York, NY). Los préstamos que superan estos límites se denominan préstamos jumbo. Los préstamos jumbo tienen sus propias reglas de suscripción y precios, que a veces pueden ser más o menos competitivos que los préstamos conformes, según el mercado.

Comparación de sus opciones de préstamos para propiedades de inversión

Navegar por el mundo de la financiación de propiedades de inversión significa comprender que no existe una solución única para todos. El mejor préstamo para un inversionista experimentado que está ampliando su cartera probablemente sea diferente del préstamo ideal para un inversionista primerizo con altos ingresos W-2. En BrightBridge Realty Capital, nuestra experiencia radica en hacer coincidir su perfil financiero específico y su estrategia de inversión con el producto crediticio óptimo, ayudándolo a encontrar el mejor préstamo hipotecario para propiedades de inversión disponible.

Préstamos convencionales frente a préstamos DSCR: los dos pilares de la financiación de los inversores

Estos son los dos tipos de préstamos más populares para financiar propiedades de inversión residencial de 1 a 4 unidades. Su principal diferencia radica en lo que priorizan: las finanzas personales del prestatario frente al potencial de ingresos de la propiedad.

CriteriosPréstamo convencionalPréstamo DSCR (índice de cobertura del servicio de la deuda)Verificación de ingresosDocumentación personal completa: formularios W-2, declaraciones de impuestos, recibos de sueldo, comprobantes de todas las fuentes de ingresos.Sin verificación de ingresos personales. Basado únicamente en los ingresos por alquiler proyectados de la propiedad.Enfoque de calificaciónFortaleza financiera personal del prestatario: puntaje crediticio, índice DTI e ingresos personales.Capacidad de la propiedad para generar ingresos suficientes para cubrir el pago de la hipoteca (PITI).Pago inicialNormalmente entre un 15 y un 25 %. 15% posible para una sola unidad, pero 20%+ es estándar para evitar el PMI. 25% para 2-4 unidades.Normalmente entre un 20 y un 25 %. Un índice DSCR o un puntaje crediticio más bajo pueden requerir un pago inicial mayor (30%+).Inversor idealEmpleados W-2, jubilados con ingresos estables, inversores con baja deuda personal y pocas propiedades financiadas.Trabajadores autónomos, profesionales inmobiliarios, inversores que amplían una cartera o cualquiera que desee un proceso más rápido y con menos documentación.Límites de propiedadSujeto a los límites de Fannie Mae/Freddie Mac, normalmente hasta 10 propiedades financiadas por prestatario.No hay límite en la cantidad de propiedades que un inversor puede financiar.Velocidad y flexibilidadProceso de suscripción más lento y rígido debido a pautas estrictas de la agencia.A menudo, cierres más rápidos (2-3 semanas) con suscripción más flexible, ya que se trata de un préstamo que no es QM.

Préstamos convencionales: Como caballo de batalla de la industria hipotecaria, estos préstamos siguen las estrictas pautas de Fannie Mae y Freddie Mac. Ofrecen tasas competitivas y son una excelente opción para inversores con ingresos sólidos y fácilmente verificables y un índice DTI bajo. Sin embargo, el proceso de documentación puede ser arduo y está sujeto a limitaciones, en particular el límite para financiar más de 10 propiedades. Obtenga más información sobre el uso de préstamo convencional para propiedades de inversión.

Préstamos DSCR: Un punto de inflexión para muchos inversores, el préstamo DSCR es un producto no QM (hipoteca no calificada) diseñado específicamente para inversiones inmobiliarias. La calificación depende del índice de cobertura del servicio de la deuda, calculado como: Ingresos brutos por alquiler / PITI. Un DSCR de 1,25 significa que el alquiler de la propiedad es el 125% del pago total de la hipoteca. Muchos prestamistas aprobarán préstamos con un DSCR de 1,0 o incluso un poco menos, especialmente con un pago inicial mayor. Esta es la herramienta perfecta para inversores cuyas declaraciones de impuestos no reflejan su verdadero flujo de caja (debido a cancelaciones) o para aquellos que desean adquirir propiedades sin afectar su DTI personal, lo que permite un escalamiento más rápido. Explore nuestro recurso dedicado en Préstamos DSCR para inversores inmobiliarios.

Otros tipos de préstamos importantes a considerar

Más allá de estos dos pilares, se pueden implementar otras herramientas de financiación para escenarios específicos.

- Préstamos de cartera: Se trata de préstamos no QM que un prestamista origina y mantiene en sus propios libros (en su "cartera") en lugar de venderlos en el mercado secundario. Esto le da al prestamista, como a nosotros en BrightBridge Realty Capital, una inmensa flexibilidad. Podemos crear términos personalizados para situaciones únicas, como financiar un condominio sin garantía, otorgar un préstamo a un inversionista con más de 10 propiedades o crear un préstamo general que cubra múltiples propiedades. Si bien las tasas a veces pueden ser ligeramente más altas que las de los préstamos convencionales, la flexibilidad a menudo vale la pena para los inversores serios. Muchos de nuestros mejores préstamos para cartera de alquiler están estructurados de esta manera.

- Préstamos de dinero fuerte: Se trata de préstamos a corto plazo basados en activos, normalmente con plazos de entre 6 y 24 meses. Los proporcionan inversores o fondos privados, no bancos tradicionales. La atención se centra casi por completo en el valor de la propiedad, en particular en su valor después de la reparación (ARV). El dinero fuerte es ideal para inversores que necesitan cerrar rápidamente y financiar tanto los costos de compra como los de renovación. Las tasas son mucho más altas (9-15%+) y las tarifas son significativas, pero brindan velocidad y apalancamiento que los préstamos tradicionales no pueden. La estrategia es refinanciar con un préstamo a largo plazo (como un préstamo DSCR) una vez que la propiedad esté renovada y alquilada.

- Préstamos puente: Al igual que el dinero fuerte, los préstamos puente son soluciones de financiación a corto plazo diseñadas para "cerrar" una brecha entre dos transacciones. Por ejemplo, un inversor podría utilizar un préstamo puente para extraer capital de una propiedad existente y utilizarlo como pago inicial de una nueva, sin tener que vender la primera propiedad inmediatamente. Ofrecen rapidez y flexibilidad pero a un costo mayor que el financiamiento permanente.

¿Cuáles son las tasas de préstamo actuales para propiedades de inversión?

Si bien el mercado está en constante cambio, es útil tener una comprensión básica de lo que tipos actuales de préstamos para propiedades de inversión parece. Las siguientes cifras, a principios de 2026, representan tasas típicas para un prestatario bien calificado con un puntaje crediticio de 740+ y un pago inicial del 25 % en un préstamo conforme.

- Hipoteca a tasa fija a 30 años para propiedades de inversión: Alrededor del 6.500% (TAE 6.612%)

- Hipoteca a tasa fija a 15 años para propiedades de inversión: Alrededor del 6.000% (TAE 6,175%)

- 5/1 Hipoteca de tasa ajustable (ARM) para propiedades de inversión: Alrededor del 6.000% (TAE 6,198%)

- Préstamos solares para propiedades de inversión: Desde 6,25% TAE

Es crucial comparar el TAE (Tasa Porcentual Anual), no sólo la tasa de interés. La APR representa el costo real del préstamo porque incluye la tasa de interés más las tarifas del prestamista, los cargos de originación y los puntos de descuento. Un préstamo con una tasa de interés anunciada más baja podría tener una APR más alta si las tarifas son sustanciales.

Un Tipos hipotecarios fijos a 30 años para propiedades de inversión es la opción más popular, ya que ofrece pagos predecibles y maximiza el flujo de caja mensual. Una hipoteca fija a 15 años genera capital mucho más rápido y ahorra una cantidad enorme en intereses totales, pero los pagos mensuales más altos pueden afectar el flujo de caja. Las hipotecas de tasa ajustable (ARM) ofrecen una tasa introductoria más baja durante un período fijo (por ejemplo, 3, 5 o 7 años) antes de ajustarse según un índice de mercado. Estos pueden ser estratégicos para los inversores que planean vender o refinanciar antes de que finalice el período de ajuste, pero conllevan el riesgo de futuras subidas de tipos.

Cómo conseguir la mejor tarifa posible: un plan de acción

Obteniendo lo mejor tipos actuales de préstamos para propiedades de inversión requiere un enfoque proactivo y estratégico. Aquí le mostramos cómo posicionarse para el éxito:

- Optimice su puntaje crediticio: Apunte a un puntaje FICO de 740 o más. Meses antes de presentar la solicitud, revise su informe de crédito en busca de errores, pague todas las facturas a tiempo y pague los saldos de las tarjetas de crédito para reducir su utilización. Una puntuación más alta es el camino más directo hacia una tasa más baja.

- Maximice su pago inicial: Si bien el mínimo es del 15% al 20%, aumentar su pago inicial al 25% o incluso al 30% (reduciendo su LTV) desbloqueará mejores niveles de precios por parte de los prestamistas. Demuestra solidez financiera y reduce su riesgo.

- Reduzca su índice DTI: Antes de presentar la solicitud, pague las deudas de consumo con intereses altos, como préstamos personales o tarjetas de crédito. Un índice DTI más bajo no solo lo ayuda a calificar para un préstamo convencional, sino que también demuestra que tiene la capacidad financiera para manejar el pago de la nueva hipoteca con facilidad.

- Busque múltiples prestamistas estratégicamente: No se limite a aceptar la primera oferta. Obtenga cotizaciones de diferentes tipos de prestamistas: un gran banco nacional, una cooperativa de crédito local, un agente hipotecario y un prestamista privado directo como BrightBridge Realty Capital. Cada uno tendrá diferentes programas y precios. Obtener varias estimaciones de préstamos dentro de un período de 14 días contará como una única consulta en su informe crediticio.

- Negociar términos con apalancamiento: Una vez que tenga varias ofertas, utilice la mejor como palanca. Vuelva a consultar a su prestamista preferido y pregúntele: "¿Puede igualar o superar esta estructura de tasas/tarifas?" Los prestamistas tienen cierta discreción en sus precios y es posible que estén dispuestos a competir por su negocio.

- Crear y documentar reservas de efectivo: Los prestamistas deben asegurarse de que tenga entre 3 y 6 meses de pagos PITI en una cuenta líquida. Comience a acumular estas reservas con anticipación y prepárese para proporcionar extractos bancarios para demostrarlo. Este es un elemento no negociable para la mayoría de los préstamos para inversores.

- Obtenga una aprobación previa anticipada: Una aprobación previa basada en una revisión completa de sus documentos financieros (no solo una precalificación) muestra a los vendedores que usted es un comprador serio y le permite fijar una tasa de interés si ve una tendencia favorable.

Seguir estos pasos mejorará drásticamente sus posibilidades de conseguir el tasa de interés más baja para propiedades de inversión.

Comprender el papel de las garantías personales

Al financiar propiedades de inversión residencial (de 1 a 4 unidades), casi todos los préstamos son préstamos con recurso. Esto significa que se le pedirá que firme un garantía personal.

- ¿Qué es un préstamo con recurso? Un préstamo con recurso le otorga al prestamista el derecho de reclamar sus bienes personales (más allá de la propiedad colateral) para satisfacer la deuda en caso de incumplimiento. Si la venta por ejecución hipotecaria no cubre el saldo pendiente del préstamo, pueden ir después de sus otros ahorros, inversiones o incluso otras propiedades.

- Por qué los prestamistas lo requieren: La garantía personal es una capa crítica de seguridad para el prestamista. Garantiza que usted esté totalmente comprometido a pagar el préstamo y mitiga significativamente su riesgo, lo que a su vez les permite ofrecer condiciones más favorables.

- Limitaciones de la LLC: Muchos inversores mantienen propiedades en una LLC para protegerse de responsabilidad. Si bien se trata de una estrategia jurídica inteligente, lo es no protegerlo de una garantía personal sobre la hipoteca. El prestamista seguirá exigiendo que usted, el miembro individual de la LLC, respalde personalmente el préstamo. Los préstamos sin recurso, en los que el prestamista sólo puede embargar la propiedad, suelen reservarse para grandes acuerdos inmobiliarios comerciales y conllevan pagos iniciales mucho más altos y requisitos más estrictos. Para obtener más detalles, consulte nuestro artículo sobre Tasas de préstamos para propiedades de alquiler para LLC.

Preguntas frecuentes sobre préstamos para propiedades de inversión

Como especialistas en financiación de inversores, nos enfrentamos a una amplia gama de preguntas sobre cómo conseguir lo mejor tipos actuales de préstamos para propiedades de inversión. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes que recibimos.

¿Cuánto necesito depositar para una propiedad de inversión?

El pago inicial estándar para una propiedad de inversión es entre 15% y 25%. Para una propiedad de una sola unidad (como una casa unifamiliar o un condominio), algunos programas de préstamos convencionales permiten un pago inicial del 15%. Sin embargo, anotando al menos un 20% es muy recomendable evitar el Seguro Hipotecario Privado (PMI) y acceder a mejores tipos de interés. Para cualquier propiedad de varias unidades (de 2 a 4 unidades), los prestamistas exigen casi universalmente un pago inicial mínimo de 25%. Un pago inicial mayor reduce su relación préstamo-valor (LTV), lo que reduce directamente el riesgo del prestamista y lo califica para sus mejores niveles de precios.

¿Puedo utilizar un préstamo DSCR para mi primera propiedad de inversión?

Sí, absolutamente. Los préstamos DSCR son una excelente herramienta para los inversores primerizos, especialmente aquellos que trabajan por cuenta propia, tienen ingresos fluctuantes o simplemente desean un proceso simplificado que no requiera desenterrar años de declaraciones de impuestos. Dado que un préstamo DSCR califica según la capacidad de la propiedad para generar ingresos en lugar de su DTI personal, permite que nuevos inversores ingresen al mercado según la solidez del acuerdo en sí. Por ejemplo, un consultor independiente con importantes pérdidas comerciales podría tener problemas para calificar para un préstamo convencional, pero si encuentra una propiedad donde el alquiler proyectado es el 125% del pago de la hipoteca, probablemente pueda obtener la aprobación para un préstamo DSCR. Nuestra guía sobre Préstamos DSCR explicados: cómo calificar y calcular su índice te guía a través del proceso.

¿Cuáles son los beneficios fiscales de una hipoteca de propiedad de inversión?

Ser propietario de una propiedad de inversión hipotecada ofrece algunas de las ventajas fiscales más importantes disponibles. Estos beneficios pueden aumentar sustancialmente su rentabilidad neta:

- Deducción de intereses hipotecarios: El interés que paga por su préstamo es un gasto comercial y es totalmente deducible de sus ingresos por alquiler.

- Deducción del impuesto a la propiedad: Los impuestos a la propiedad que paga también son totalmente deducibles.

- Depreciación: Este es el beneficio fiscal más poderoso. El IRS le permite deducir una parte del costo de su propiedad (el valor del edificio, no del terreno) durante 27,5 años para propiedades residenciales. Este es un gasto "fantasma" que no es en efectivo y que puede reducir su ingreso imponible a cero o incluso crear una pérdida en papel, incluso si la propiedad genera un flujo de caja positivo.

- Gastos operativos: Todos los gastos ordinarios y necesarios de gestión del inmueble son deducibles. Esto incluye seguros, reparaciones, honorarios de administración de la propiedad, costos de comercialización, servicios públicos y gastos de viaje para administrar la propiedad.

También vale la pena señalar que los inversores pueden diferir los impuestos sobre las ganancias de capital utilizando un intercambio 1031 para transferir las ganancias de una venta a una propiedad nueva del mismo tipo. Dada la complejidad, siempre recomendamos consultar con un profesional fiscal calificado para crear una estrategia adaptada a su situación.

¿Cuáles son los costos de cierre típicos de un préstamo para propiedades de inversión?

Los costos de cierre de un préstamo para propiedades de inversión generalmente oscilan entre Del 2% al 5% del importe del préstamo. Estos costos son ligeramente más altos que los de una vivienda principal debido a tarifas más altas por ciertos servicios. Los costos de cierre comunes incluyen:

- Tarifa de originación del prestamista: Una tarifa por procesar el préstamo, a menudo entre el 0,5% y el 1% del monto del préstamo.

- Tarifa de tasación: Generalmente es más caro para propiedades de inversión, especialmente edificios de unidades múltiples.

- Tarifas de seguro de título y depósito en garantía: Para asegurar un título claro y gestionar el proceso de cierre.

- Gastos prepagos: Como la prima del seguro de vivienda del primer año y los impuestos a la propiedad pagados por adelantado.

- Puntos: Los puntos de descuento son intereses prepagos que puede pagar para reducir su tasa. Un punto equivale al 1% del monto del préstamo.

¿Cuántas propiedades de inversión financiadas puedo poseer?

Esto depende del tipo de préstamo. Para préstamos convencionales, Fannie Mae y Freddie Mac imponen un límite. La mayoría de los prestatarios tienen un límite de 10 propiedades financiadas. Esto incluye su residencia principal. Alcanzar este límite es un obstáculo común para los inversores que buscan escalar. Aquí es donde otros productos crediticios se vuelven esenciales. Los préstamos DSCR y los préstamos de cartera no tienen límite depende del número de propiedades que puede financiar, lo que las convierte en la solución ideal para inversores profesionales que crean grandes carteras.

¿Qué es el 'condimento' y por qué es importante?

'Condimento' se refiere al período de tiempo que un prestamista requiere que usted sea propietario de una propiedad antes de poder refinanciarla, particularmente para un refinanciamiento con retiro de efectivo. Para inversores que utilizan el BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) estrategia, esta es una regla crítica. La mayoría de los prestamistas, incluidos aquellos que siguen pautas convencionales, exigen un período de maduración de seis meses. Esto significa que debe conservar el título de la propiedad durante al menos seis meses antes de poder solicitar un refinanciamiento con retiro de efectivo para retirar el capital que ha creado mediante las renovaciones. Algunos prestamistas de cartera pueden ofrecer períodos de prueba más cortos, pero seis meses es el estándar de la industria.

Maximice su retorno de la inversión con la financiación adecuada

Navegando por el mundo de tipos actuales de préstamos para propiedades de inversión Es un viaje de planificación financiera estratégica, no un juego de azar. Al comprender las fuerzas macroeconómicas que dan forma al mercado, los factores específicos que los prestamistas utilizan para evaluar su perfil de riesgo y la diversa gama de productos crediticios a su disposición, puede transformarse de un tomador de tasas a un fijador de tasas.

Conclusiones clave para inversores inteligentes:

- Su perfil financiero es primordial: Un puntaje crediticio impecable (740+), un índice DTI bajo y reservas de efectivo sustanciales son sus herramientas de negociación más poderosas. Comience a preparar sus finanzas meses antes de que planee comprar.

- El potencial de la propiedad es su ventaja: Para préstamos de inversión modernos como DSCR, la capacidad de la propiedad para generar un fuerte flujo de caja puede ser más importante que sus ingresos personales. Aprenda a analizar ofertas como lo haría un prestamista.

- Amplíe su conjunto de herramientas más allá de los préstamos convencionales: Si bien los préstamos convencionales son un gran comienzo, los inversores serios deben entender cómo utilizar el DSCR, la cartera e incluso los préstamos puente a corto plazo o de dinero fuerte para ampliar sus carteras y superar limitaciones como el límite de 10 propiedades.

- Compre siempre estratégicamente: Nunca te conformes con la primera oferta. Comparar cotizaciones de diferentes tipos de prestamistas (bancos, corredores y prestamistas directos) es esencial para asegurarse de no dejar dinero sobre la mesa. Utilice ofertas competitivas para negociar mejores condiciones.

- Comprenda el juego largo: Su elección entre un plazo de 15 años o de 30 años, o una tasa fija o ajustable, debe alinearse con su estrategia de inversión específica, ya sea flujo de efectivo a largo plazo o apreciación a corto plazo.

En BrightBridge Realty Capital, somos más que un simple prestamista; somos un socio estratégico para inversionistas inmobiliarios. Nos especializamos en brindar soluciones financieras personalizadas a nivel nacional, con una fuerte presencia en mercados competitivos como Nueva York, NY. Nuestra propuesta de valor única es nuestra capacidad de actuar como prestamista directo, eliminando intermediarios para ofrecer cierres rápidos, a menudo en tan solo una semana. Esta agilidad nos permite ofrecer tarifas competitivas y un proceso transparente y fluido adaptado a las necesidades sofisticadas de los inversores inmobiliarios. Creemos que la financiación adecuada es la base sobre la que se construyen grandes carteras inmobiliarias.

¿Listo para dejar de hacer conjeturas y empezar a invertir con una ventaja competitiva? Explore nuestros programas de préstamos de alquiler para comenzar y deje que nuestro equipo de expertos le ayude a conseguir la financiación óptima para su próxima propiedad de inversión.