Acceso directo: encontrar su socio ideal para préstamos puente

Summary

¿Necesita financiación rápida? Explore los prestamistas puente directos para obtener capital rápido y flexible. Agilice sus necesidades de financiación inmobiliaria o empresarial.

Por qué la velocidad y el acceso directo son importantes en el financiamiento puente

En el mundo de las inversiones inmobiliarias en el que hay mucho en juego, el momento oportuno no es sólo un factor; a menudo es el juego completo. Las oportunidades se materializan y desaparecen en un abrir y cerrar de ojos, y la capacidad de actuar con decisión es lo que separa a los inversores exitosos de los que se quedan al margen. Este es el entorno donde prestamistas puente directos prosperar. Estos no son los bancos típicos; Son instituciones financieras privadas especializadas que ofrecen préstamos a corto plazo basados en activos utilizando su propio capital. Al operar sin los intermediarios que obstaculizan las finanzas tradicionales (como corredores, socios de sindicación o inversionistas externos), los prestamistas directos ofrecen un camino ágil, transparente e increíblemente rápido hacia la financiación.

Este modelo directo se construye sobre una base de eficiencia y control. Debido a que financiamos préstamos desde nuestro propio balance, tenemos total discreción sobre el proceso de préstamo. Esta autonomía nos permite ofrecer aprobaciones más rápidas, términos más flexibles y un nivel de comunicación directa que es simplemente imposible en un sistema burocrático en capas. Cuando trabaja con un prestamista directo, está hablando con la fuente del capital, garantizando claridad y responsabilidad desde la conversación inicial hasta el pago final.

Características clave de los prestamistas puente directos:

- Financiación interna: Los prestamistas directos utilizan su propio capital discrecional. Esto significa que la decisión de prestar se toma internamente, sin necesidad de buscar aprobación o fondos de fuentes externas. Esta es la piedra angular de su velocidad y certeza.

- Punto de contacto único: La relación es administrada por un oficial de préstamos dedicado que comprende su proyecto en profundidad. Esto elimina el frustrante juego del teléfono que a menudo ocurre cuando se trata con corredores o grandes instituciones con departamentos segregados.

- Cierres rápidos: Mientras que los préstamos bancarios tradicionales pueden languidecer en suscripción durante 45 a 90 días, los prestamistas puente directos pueden pasar de la solicitud a la financiación en tan solo 5 a 30 días. Esta velocidad es una herramienta poderosa para ganar ofertas competitivas o capitalizar oportunidades urgentes como un intercambio 1031.

- Términos flexibles: Las estructuras de préstamo no son iguales para todos. Los plazos suelen oscilar entre 6 y 36 meses y, a menudo, incluyen opciones de extensión integradas, reservas de intereses para cubrir los pagos durante las renovaciones y calendarios de retiro personalizados para fondos de construcción.

- Enfoque basado en activos: El principal objetivo de suscripción de un prestamista directo es el valor intrínseco del activo inmobiliario y la viabilidad de la estrategia de salida del prestatario. Si bien la experiencia del prestatario es importante, factores como los ingresos W-2 o las declaraciones de impuestos personales son secundarios, lo que abre la puerta a inversores con perfiles financieros complejos.

- Montos del préstamo: Estos prestamistas están equipados para manejar transacciones importantes, con montos de préstamos que generalmente comienzan alrededor de $ 2 millones y aumentan hasta $ 75 millones o más para propiedades comerciales, industriales y multifamiliares de primera calidad.

Imagine que ha encontrado la propiedad multifamiliar perfecta con valor agregado en un mercado en alza. El vendedor quiere cerrar en 20 días. Un banco tradicional se reiría de ese cronograma. Un prestamista puente directo, sin embargo, lo considera normal. Pueden garantizar el potencial del activo, aprobar el préstamo y llevarlo a la mesa de cierre incluso antes de que su competencia haya terminado su papeleo inicial. Esta es la ventaja del prestamista directo.

El mercado de préstamos puente ha madurado significativamente desde sus orígenes como un producto de nicho para activos en dificultades. La crisis financiera de 2008 creó un vacío cuando los bancos tradicionales endurecieron sus estándares crediticios y los prestamistas privados intervinieron para llenar el vacío. Hoy en día, el financiamiento puente es una herramienta sofisticada y convencional utilizada por inversionistas, desarrolladores y propietarios de negocios expertos en bienes raíces para una amplia gama de propósitos estratégicos, desde remodelar casas y desarrollar propiedades hasta expandir carteras de alquiler y adquirir negocios operativos.

Sin embargo, es fundamental distinguir a los verdaderos prestamistas directos de aquellos que son meros corredores o corresponsales. Algunos tomarán su solicitud y la enviarán a una red de fuentes de capital, lo que agregará otra capa de demora e incertidumbre. Otros pueden requerir complejos conjuntos de capital que impliquen deuda mezzanine de terceros o múltiples prestamistas senior. Un verdadero prestamista directo origina, suscribe, financia y administra el préstamo completamente internamente. Esta integración vertical proporciona una certeza de ejecución incomparable y una relación única y responsable para gestionar.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de mi carrera, he estructurado y cerrado cientos de millones de dólares en financiamiento para inversionistas que requieren rapidez y flexibilidad. Mi función es desmitificar el proceso de préstamo y servir como socio estratégico, ayudando a los clientes a aprovechar el financiamiento de prestamistas puente directos para lograr sus objetivos, ya sea una rápida reparación o una adquisición comercial a gran escala. Me aseguro de que mis clientes tengan el capital que necesitan, precisamente cuando surge la oportunidad.

¿Qué hace diferente a un prestamista directo?

La diferencia fundamental entre trabajar con prestamistas puente directos y navegar por los canales de financiación tradicionales se ilustra mejor con una analogía: es la elección entre tomar una autopista rápida sin escalas hasta su destino o una carretera sinuosa y pintoresca llena de desvíos, cabinas de peaje y paradas inesperadas. El modelo de préstamo directo es esa autopista rápida, minuciosamente diseñada para conseguir financiación con la máxima eficacia y transparencia.

Los prestamistas directos como nosotros en BrightBridge Realty Capital operan con nuestro propio capital. Ésta es la distinción crítica. No somos corredores que recopilan su información solo para vender su oferta a una red oculta de prestamistas, agregando tarifas y demoras a cada paso. No somos grandes bancos que exigen que su paquete de préstamos sobreviva a una serie de comités, cada uno con sus propios criterios y cronogramas opacos. Controlamos todo el proceso de principio a fin. Esta integración vertical se traduce directamente en dos beneficios clave para usted: decisiones más rápidas y responsabilidad inquebrantable. Usted se comunica directamente con quienes toman las decisiones (las personas cuyo capital está en juego) eliminando los frustrantes retrasos, las malas interpretaciones y los agujeros negros de comunicación que plagan los procesos intermedios.

Esto financiación interna modelo proporciona un garantía de ejecución Este es posiblemente el bien más valioso en la inversión inmobiliaria. Cuando un prestamista directo emite una hoja de términos, tiene un alto grado de confianza en que el préstamo se cerrará según lo especificado, siempre que la debida diligencia confirme la información inicial. Esto es invaluable cuando se enfrenta a una fecha de cierre difícil, tiene en riesgo una garantía no reembolsable o está compitiendo contra compradores que pagan exclusivamente en efectivo. Con un prestamista directo, puede hacer ofertas con confianza, sabiendo que su financiamiento está seguro. Esto contrasta marcadamente con la incertidumbre de los acuerdos negociados, que pueden desmoronarse en el último momento si la fuente de capital elegida por el corredor se echa atrás.

Además, el punto de contacto único es más que una simple conveniencia; es una ventaja estratégica. Su oficial de préstamos es su socio dedicado, profundamente familiarizado con los matices de su proyecto, su plan de negocios y sus objetivos. Están capacitados para resolver problemas y afrontar complejidades sin tener que escalar los problemas a través de una jerarquía corporativa rígida. Esto garantiza una comunicación clara, coherente e inteligente durante toda la vida del préstamo, desde el cálculo inicial hasta el pago final.

Desde una perspectiva financiera, el modelo directo a menudo conduce a tarifas netas reducidas. Si bien un prestamista directo cobra una tarifa inicial para cubrir la suscripción y el procesamiento, usted elimina la comisión separada que cobraría un corredor. Estos honorarios de corredor pueden agregar entre 1% y 2% al costo del préstamo sin agregar un valor proporcional. Al eliminar a los intermediarios, está realizando una transacción más rentable. En comparación con los bancos tradicionales, que son notoriamente lentos, inflexibles y centrados en el flujo de caja histórico, prestamistas puente directos están diseñados específicamente para las necesidades dinámicas de los inversores inmobiliarios modernos. Entendemos que las oportunidades de mercado no siguen un ciclo de aprobación de 60 días y todo nuestro negocio está estructurado para entregar capital al ritmo de su negocio.

¿Quiere profundizar en cómo este modelo puede transformar su experiencia financiera? Consulte nuestra guía en Soluciones de préstamos directos para ver qué es posible cuando elimina a los intermediarios y trabaja directamente con su fuente de financiamiento.

Casos de uso comunes para el financiamiento puente

Los préstamos puente son la navaja suiza de la financiación inmobiliaria: herramientas notablemente versátiles diseñadas para cerrar la brecha cuando el momento, las oportunidades y las necesidades de capital no se alinean con el marco lento y rígido de los préstamos convencionales. Su aplicación no se limita a un único tipo de inversor o proyecto; esta flexibilidad los hace indispensables en un amplio espectro de escenarios inmobiliarios, desde adquisiciones comerciales de ritmo rápido en la ciudad de Nueva York hasta extensos proyectos de rehabilitación residencial en mercados suburbanos en crecimiento. Para profundizar en cómo estos préstamos empoderan específicamente a los inversores, nuestra guía completa sobre Préstamos puente para inversores inmobiliarios es una lectura imprescindible.

¿Quiénes son los prestatarios principales?

El poder del financiamiento puente es evidente en la diversidad de prestatarios que dependen de él para lograr sus objetivos estratégicos. Cada uno tiene necesidades y plazos únicos, pero todos comparten un requisito común de velocidad y certeza.

- Inversores inmobiliarios: Este es el grupo más grande de prestatarios de préstamos puente. Los inversores de fix-and-flip los utilizan para adquirir y renovar propiedades rápidamente, maximizando el retorno de la inversión al minimizar los costos de tenencia. Los propietarios y los inversores de cartera, incluidos aquellos que emplean la estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), utilizan préstamos puente para las fases cruciales de adquisición y renovación antes de estabilizar la propiedad y asegurar una financiación permanente a largo plazo.

- Promotores inmobiliarios: Para los desarrolladores, los préstamos puente son una herramienta fundamental para superar los obstáculos iniciales de un proyecto. Se pueden utilizar para adquirir terrenos y financiar costos previos al desarrollo, como derechos de zonificación, planos arquitectónicos y permisos, preparando el escenario para un préstamo de construcción más grande. Para renovaciones con valor agregado, los préstamos puente proporcionan el capital tanto para la adquisición como para el presupuesto de rehabilitación, lo que permite a los desarrolladores transformar un activo de bajo rendimiento en una propiedad estabilizada que genera ingresos. Nuestra guía sobre Préstamos puente para desarrolladores explora estos complejos escenarios en detalle.

- Compradores de viviendas en mercados competitivos: Si bien es menos común para los prestamistas comerciales, un préstamo puente puede ser el arma secreta del propietario. En un mercado caliente como Nueva York, hacer una oferta supeditada a la venta de su casa actual no es un comienzo. Un préstamo puente le permite aprovechar el valor líquido de su vivienda existente para hacer una oferta no contingente y casi en efectivo sobre una nueva propiedad, asegurándola antes de que otro comprador la compre.

- Empresas que necesitan capital de trabajo o activos: Las empresas suelen recurrir a préstamos puente cuando necesitan avanzar más rápido de lo que les permiten sus líneas de crédito tradicionales. Esto podría implicar la adquisición de un nuevo almacén para satisfacer un aumento repentino de pedidos, la compra de activos de un competidor en una venta en dificultades o simplemente cerrar una brecha estacional en el flujo de efectivo para financiar operaciones y expansión.

¿Cómo se utilizan los préstamos puente?

Las aplicaciones del financiamiento puente son tan variadas como los propios prestatarios, pero todas dependen de la necesidad de velocidad, flexibilidad y estructuración creativa que el financiamiento tradicional simplemente no puede satisfacer.

- Adquisición de propiedades urgentes: Este es el caso de uso clásico. Cuando necesita cerrar un acuerdo fuera del mercado, una compra en una subasta de bienes raíces, una fecha límite de intercambio 1031 o una situación de oferta altamente competitiva, un préstamo puente proporciona la velocidad de cierre similar al efectivo para asegurar el activo de manera decisiva.

- Fechas de cierre no coincidentes: Un préstamo puente resuelve elegantemente el dilema común de tener que cerrar una nueva propiedad antes de finalizar la venta de una existente. "Salva" esta brecha temporal, proporcionando el pago inicial o incluso el precio total de compra, evitando así el colapso de un acuerdo prometedor.

- Proyectos de valor agregado y rehabilitación: Los préstamos puente son ideales para propiedades que aún no están estabilizadas y, por lo tanto, no pueden calificar para financiamiento permanente. Los prestamistas pueden proporcionar capital tanto para la adquisición como para el presupuesto completo de rehabilitación, y a menudo desembolsan los fondos de renovación en retiros a medida que se completa el trabajo. Una vez que la propiedad se renueva, alquila y estabiliza, el inversor puede ejecutar su estrategia de salida vendiéndola para obtener ganancias o refinanciando en un préstamo a largo plazo basado en el valor posterior a la reparación (ARV) más alto.

- Financiamiento de la construcción: Si bien se diferencia de los préstamos tradicionales para la construcción desde cero, el financiamiento puente puede ser fundamental para hacer despegar un proyecto. Puede financiar la adquisición de terrenos y mejoras horizontales, o proporcionar los fondos iniciales para la construcción vertical mientras se organiza una instalación de construcción más compleja y a largo plazo.

- Resolver situaciones difíciles: Los préstamos puente son una herramienta poderosa para resolver problemas financieros complejos bajo presión. Esto incluye situaciones como la compra de un socio, un préstamo que vence y que el prestamista actual no extenderá, una oportunidad de pago con descuento (DPO) o una quiebra o una ejecución hipotecaria. La rapidez de un prestamista directo puede proporcionar la liquidez necesaria para resolver la situación y preservar el capital del activo.

Para obtener información más detallada sobre estrategias de financiación para activos generadores de ingresos, visite nuestra página dedicada en Préstamo puente para propiedades comerciales.

Comprensión de los términos de los préstamos y la elegibilidad de los prestamistas puente directos

Al considerar el financiamiento puente, es esencial comprender el panorama de los términos del préstamo y los requisitos de elegibilidad. El enfoque adoptado por prestamistas puente directos es fundamentalmente diferente del de los bancos tradicionales. Operamos con un modelo de préstamo basado en activos, lo que significa que nuestro enfoque principal está en la calidad y el potencial del activo inmobiliario en sí, junto con el plan del prestatario para pagar el préstamo (la estrategia de salida). Esto contrasta marcadamente con los bancos, que ponen gran énfasis en los ingresos históricos, la puntuación crediticia y la relación deuda-ingreso global del prestatario. Esta filosofía centrada en los activos es precisamente lo que nos otorga la capacidad de ofrecer una mayor flexibilidad y una velocidad incomparable.

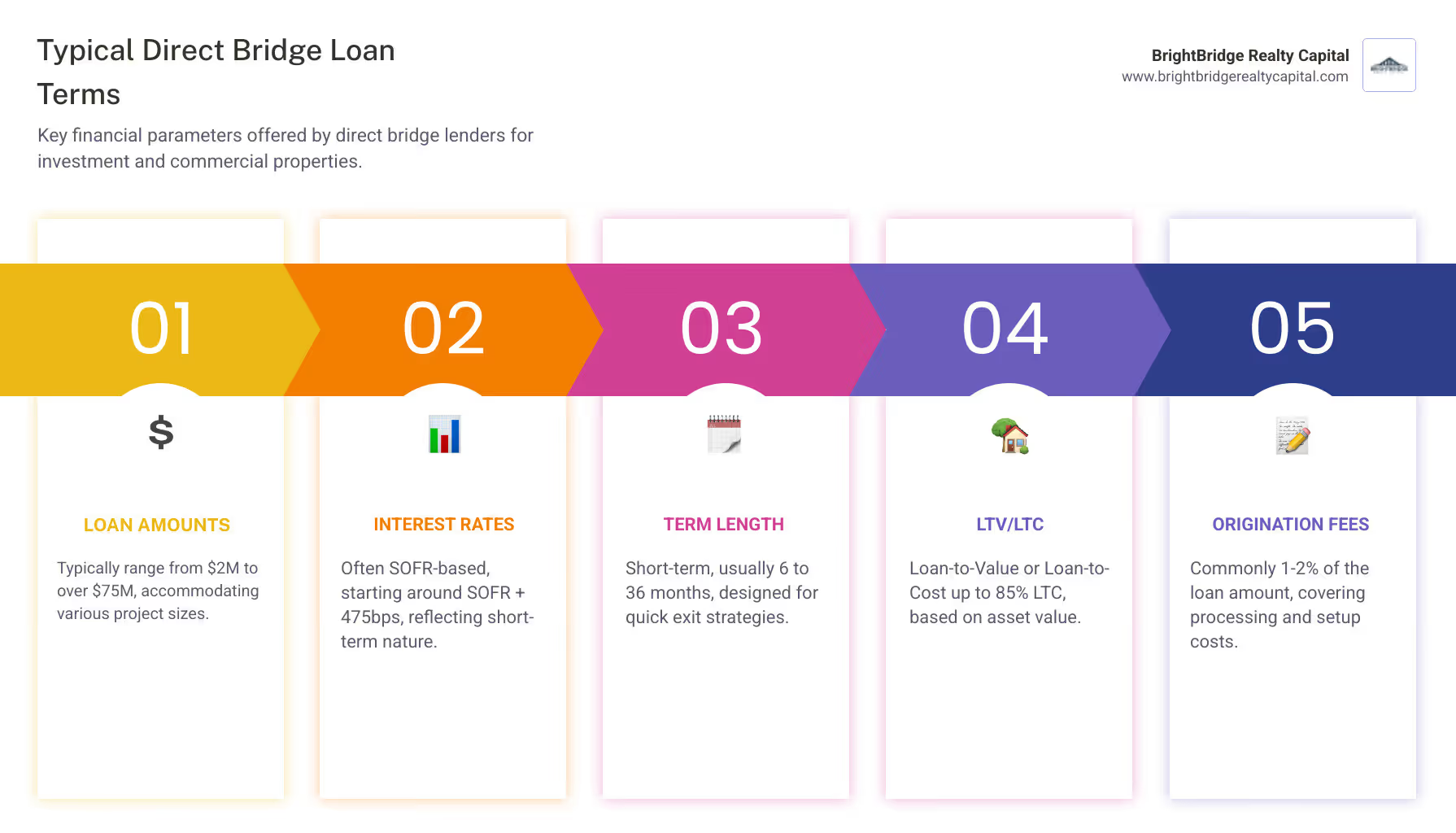

¿Cuáles son los términos típicos de los préstamos?

Si bien cada préstamo se adapta al proyecto, la propiedad y el prestatario específicos, existen rangos y estructuras comunes que puede esperar de un prestamista puente directo. La siguiente tabla proporciona una descripción general basada en los estándares de la industria, como se refleja en publicaciones como Crédito PERE: Informe de Préstamos Puente 2025y nuestras propias ofertas en BrightBridge Realty Capital.

Categoría de términoRango típico para prestamistas puente directo (inversión/comercial)Monto del préstamo$2 millones – $75 millones+Tasa de interésA partir de SOFR + 475 pb (puntos básicos)Duración del mandato6 – 36 meses (con opciones de extensión)Relación préstamo-valor (LTV/LTC)Hasta el 85 % de la relación préstamo-coste (LTC) o el 75 % de la relación préstamo-valor (LTV)Tarifas de originaciónNormalmente entre el 1 y el 2 % del importe del préstamoTipos de propiedadMultifamiliar, comercial (oficina, comercio minorista, uso mixto), industrial y residencial selecto (no ocupado por el propietario)

Analicemos esto más. El tasa de interés A menudo se cotiza como un diferencial sobre una tasa de referencia como SOFR (tasa de financiación garantizada a un día). Por ejemplo, SOFR + 475 pb significa que la tasa anual es la tasa SOFR actual más 4,75%. Relación préstamo-costo (LTC) Es común para proyectos de construcción o de valor agregado y se calcula contra el costo total del proyecto (precio de compra + presupuesto de renovación). Relación préstamo-valor (LTV) se basa en el valor de tasación de la propiedad, ya sea "tal cual" en el momento de la compra o "tal como está estabilizada" al finalizar el proyecto.

¿Cuáles son los riesgos y cómo se mitigan?

Los préstamos puente son poderosos, pero conllevan un perfil de riesgo distinto que los prestatarios deben comprender y gestionar. Un prestamista directo acreditado trabajará de manera proactiva con usted para mitigar estos riesgos.

- Tasas de interés más altas: Las tasas de los préstamos puente son más altas que las de las hipotecas convencionales a 30 años. Esto refleja la naturaleza de corto plazo, el mayor riesgo percibido y el inmenso valor de la velocidad y la flexibilidad proporcionadas.

- Mitigación: La clave es centrarse en el costo total del capital versus el costo de oportunidad de perder el acuerdo. La corta duración del préstamo (normalmente de 12 a 24 meses) significa que el interés total pagado suele ser una fracción pequeña y manejable de las ganancias totales del proyecto. Una salida rápida y exitosa hace que la tasa más alta sea una inversión de oportunidad que valga la pena.

- Ventana de pago corta: Se trata de soluciones financieras temporales, no de deuda permanente. El préstamo tiene una fecha de vencimiento y usted debe estar preparado para liquidarlo.

- Mitigación: La estrategia de salida es primordial. Antes de financiar un préstamo, respaldamos rigurosamente su plan de pago. Esto significa crear un plan de salida claro y viable desde el primer día. Esto podría ser una venta, respaldada por una opinión de valor de un corredor conservador (BOV), o una refinanciación a deuda permanente, respaldada por un análisis proforma que demuestre que la propiedad cumplirá con los requisitos del índice de cobertura del servicio de la deuda (DSCR) de un prestamista tradicional al momento de la estabilización.

- Riesgo de estrategia de salida fallida: El mayor riesgo es que su plan de venta o refinanciación no se materialice a tiempo debido a cambios en el mercado (las tasas de interés aumentan, los valores de las propiedades caen), retrasos en la construcción o arrendamientos más lentos de lo esperado.

- Mitigación: Construimos múltiples capas de protección. En primer lugar, ponemos a prueba su plan de salida frente a posibles cambios del mercado. En segundo lugar, la mayoría de nuestros préstamos incluyen opciones de extensión (por ejemplo, una o dos extensiones de 6 meses) que proporcionan una red de seguridad crucial si el mercado o el cronograma del proyecto cambian. En tercer lugar, analizamos el recurso. Si bien muchos préstamos tienen recurso total, también ofrecemos sin recurso opciones para patrocinadores y activos fuertes. Un préstamo sin recurso limita el reclamo del prestamista sobre la propiedad en sí en un escenario de incumplimiento, protegiendo los demás activos personales del prestatario. Estos préstamos todavía incluyen "exenciones de chico malo" estándar, que responsabilizan personalmente al prestatario por actos de fraude, despilfarro u otros malos actos específicos.

Nuestro objetivo principal es estructurar Opciones flexibles de préstamos puente que no sólo le permiten aprovechar las oportunidades, sino que también le proporcionan un camino claro y seguro hacia el éxito mediante la gestión y mitigación proactiva de los riesgos inherentes.

Su guía paso a paso para obtener un préstamo

Navegar por el proceso de préstamo no debería parecer como atravesar un laberinto. Con un prestamista directo como BrightBridge Realty Capital, hemos desmantelado intencionalmente el proceso complicado y opaco de los préstamos tradicionales y lo hemos reemplazado por un camino transparente, eficiente y lógico. Nuestro proceso se puede dividir en algunas etapas claras, diseñadas para llevarlo desde la consulta inicial hasta un préstamo financiado con rapidez y claridad.

Cómo preparar su solicitud

Una aprobación rápida nace de una solicitud bien preparada. Cuanto más organizado y minucioso sea usted desde el principio, más rápido podremos avanzar. Antes de enviar una solicitud formal, debe recopilar la siguiente información y documentos clave. Esta preparación demuestra su profesionalismo y permite a nuestro equipo suscribir su solicitud de manera eficiente.

- Detalles de la propiedad: Esto incluye la dirección de la propiedad, el contrato de compra y venta (si corresponde), la lista de alquileres actual, los gastos operativos y, para proyectos de renovación, el valor estimado después de la reparación (ARV).

- Plan de negocios y alcance del trabajo: Un resumen conciso pero detallado de su proyecto es crucial. ¿Cuál es su visión para la propiedad? Esto debe incluir su propuesta de presupuesto para renovaciones o construcción, un cronograma claro para su finalización y la estrategia general.

- Estrategia de salida: Este es el componente más crítico de su aplicación. Debe presentar un plan claro y respaldado por datos para pagar el préstamo puente. Si su salida es una venta, proporcione comparables en el mercado. Si su salida es un refinanciamiento, proporcione un análisis proforma que muestre cómo se estabilizará la propiedad para calificar para financiamiento permanente.

- Información de la entidad: La mayoría de los préstamos comerciales se otorgan a una entidad comercial, generalmente una LLC o una corporación, para protección de responsabilidad. Necesitará sus documentos de formación, acuerdo operativo y EIN.

- Información del prestatario: Esto incluye un resumen de su experiencia en inversiones inmobiliarias (un cuadro de bienes inmuebles de su propiedad o "programa REO") y un estado financiero personal (PFS). Incluso como prestamistas basados en activos, debemos asegurarnos de que usted tenga la experiencia y la liquidez para ejecutar el plan de negocios y manejar circunstancias imprevistas.

Para obtener una lista de verificación completa que le permita asegurarse de tener todo en orden, revise nuestra detallada Solicitud de préstamo puente guía.

El proceso de aprobación y cierre con prestamistas puente directo

Aquí es donde realmente brilla el modelo de préstamos directos, transformando una dura experiencia de meses en cuestión de días.

- Paso 1: Consulta inicial y hoja de términos (1-2 días): El proceso comienza con una conversación con uno de nuestros agentes de crédito. Discutiremos su proyecto para determinar si encaja bien. Si se alinea con nuestros criterios crediticios, generalmente podemos emitir una hoja de términos detallada que describa la tasa, el plazo y las tarifas propuestas dentro de 24 a 48 horas.

- Paso 2: Diligencia debida y suscripción (3-10 días): Una vez que acepte la hoja de términos, pasamos a la suscripción formal. Nuestro equipo interno analizará la propiedad, el mercado y su plan de negocios. Solicitaremos informes de terceros, como una tasación y una evaluación ambiental del sitio. Como no estamos esperando a comités externos, este proceso es increíblemente eficiente.

- Paso 3: Aprobación interna y legal (2-4 días): Nuestro comité de préstamos, compuesto por altos responsables de la toma de decisiones, revisa el paquete de suscripción final. Esta reunión interna se desarrolla rápidamente y conduce a una aprobación final. Simultáneamente, nuestro asesor legal interno o designado redactará los documentos del préstamo y se coordinará con su abogado.

- Paso 4: Cierre y Financiamiento (1 Día): Trabajamos con una compañía de títulos para programar el cierre. Una vez que se firman todos los documentos, los fondos se transfieren directamente. Todo el recorrido, desde la llamada inicial hasta el préstamo financiado, suele tardar entre 5 y 15 días hábiles. Esto le brinda una poderosa ventaja similar al efectivo en mercados competitivos como Nueva York, lo que le permite aprovechar oportunidades sin las contingencias financieras y demoras que afectan a sus competidores.

Preguntas frecuentes sobre prestamistas puente directo

Explorar cualquier nuevo tipo de financiación puede generar preguntas. Creemos en la transparencia, por lo que hemos recopilado respuestas a algunas de las consultas más comunes que recibimos sobre cómo trabajar con prestamistas puente directos. Comprender estos puntos le dará la confianza para aprovechar el financiamiento puente de manera efectiva.

¿Qué tan rápido puedo obtener un préstamo puente de un prestamista directo?

Esta es la pregunta más común y la respuesta resalta nuestra principal propuesta de valor: la velocidad. Mientras que un proceso de préstamo bancario tradicional puede prolongarse de 45 a 90 días o más, un prestamista directo opera en un cronograma completamente diferente. En BrightBridge Realty Capital, normalmente podemos proporcionar una hoja de términos formal dentro de 24-48 horas de recibir una solicitud inicial completa. A partir de ahí, el proceso de cierre es excepcionalmente rápido y a menudo toma solo 5 a 15 días hábiles. Esta velocidad no es sólo una conveniencia; es un arma estratégica que le permite competir con compradores en efectivo, cumplir con plazos de cierre ajustados y capitalizar oportunidades fugaces del mercado. Para ver más de cerca cómo logramos esto, explore nuestras ideas sobre Préstamos puente rápidos.

¿Los préstamos puente son sólo para bienes raíces comerciales?

No, la aplicación de los préstamos puente es increíblemente amplia, aunque la mayoría de los prestamistas directos se centran en préstamos con fines comerciales para evitar la estricta regulación de los préstamos al consumo. Si bien son un alimento básico para bienes raíces comerciales (multifamiliar, oficinas, comercio minorista, industrial), también se utilizan amplia y eficazmente para:

- Propiedades de inversión residencial: Esta es una categoría enorme. Los préstamos puente son perfectos para proyectos de reparación y conversión, la adquisición de propiedades de alquiler que necesitan renovación (el método BRRRR) y la compra de carteras de viviendas unifamiliares.

- Adquisición de Tierras: Se puede utilizar un préstamo puente para asegurar rápidamente una parcela de terreno para un futuro proyecto de desarrollo, especialmente si ya tiene derecho y está lista para que comience la construcción.

- Viviendas ocupadas por sus propietarios (en un contexto empresarial): Si bien no ofrecemos hipotecas para consumidores, a veces se puede estructurar un préstamo puente para ayudar al propietario de un negocio o a una persona con un alto patrimonio neto a comprar una nueva residencia principal antes de vender la actual, aunque estos son más complejos y menos comunes.

¿Cuál es el factor más importante para obtener la aprobación?

Si bien la experiencia y la estabilidad financiera del prestatario son ciertamente importantes, el proceso de aprobación de un prestamista puente directo depende abrumadoramente de dos factores críticos:

- El activo: Somos, ante todo, prestamistas basados en activos. Nuestro enfoque principal en la suscripción está en el bien inmueble en sí: su ubicación, su condición actual, su potencial de generación de ingresos y su valor en el mercado actual. Una propiedad sólida, bien ubicada y con un claro potencial es la base de cualquier préstamo puente exitoso.

- La estrategia de salida: Un préstamo puente es, por definición, temporal. Por lo tanto, un plan claro, creíble y bien documentado para pagar el préstamo es tan importante como el activo mismo. Necesitamos ver un camino viable para el pago, ya sea a través de la venta de la propiedad mejorada (respaldada por compensaciones de mercado) o una refinanciación en una hipoteca a largo plazo (respaldada por una proforma realista que demuestre que la propiedad estará estabilizada y con flujo de efectivo).

Una propiedad sólida combinada con una estrategia de salida sólida casi siempre atraerá la atención de un prestamista directo.

¿Cuál es la diferencia entre un préstamo puente y un préstamo de dinero fuerte?

Este es un punto común de confusión. Los términos suelen usarse indistintamente, pero hay un matiz. "Dinero fuerte" es el término más antiguo, a veces asociado con individuos o tiendas pequeñas y menos reguladas que prestan a tasas muy altas sobre propiedades en dificultades. Prestamistas puente directos, al igual que BrightBridge Realty Capital, representan la evolución institucional de este espacio. Somos firmas financieras privadas profesionales que utilizamos nuestros propios balances, pero operamos con procesos más estandarizados, suscripción más sofisticada y, a menudo, precios más competitivos para proyectos y patrocinadores de alta calidad. Piense en nosotros como crédito privado institucionalizado: más flexible y más rápido que un banco, pero más confiable y profesional que el estereotipo tradicional del dinero fuerte.

¿Puedo obtener un préstamo puente con mal crédito?

Sí, es posible. Debido a que nuestra decisión crediticia se basa principalmente en el activo y la estrategia de salida, una puntuación de crédito personal más baja no es un descalificador automático, como lo sería en un banco convencional. Sin embargo, eso no significa que se ignore el crédito. Aún revisamos su historial crediticio para comprender sus hábitos financieros. Una puntuación baja debido a un evento pasado que puede explicarse es una cosa, pero un historial de mala gestión financiera, quiebras recientes o ejecuciones hipotecarias son señales de alerta que requerirán una explicación importante y pueden afectar los términos del préstamo o nuestra voluntad de otorgar préstamos. En estos casos, la solidez del sector inmobiliario y la claridad del plan de salida adquieren una importancia aún más crítica.

Conclusión

Entonces, ¿dónde nos deja esto? Después de una exploración exhaustiva de prestamistas puente directos, una verdad surge con innegable claridad: en el mundo de los bienes raíces, donde la velocidad es moneda de cambio y las oportunidades son fugaces, estos prestamistas especializados brindan un servicio indispensable. Cuando los bancos tradicionales son demasiado lentos, demasiado rígidos o demasiado reacios al riesgo, los prestamistas directos ofrecen una alternativa clara, eficiente y poderosa. Proporcionan un camino sencillo hacia el capital que evita el papeleo interminable, las revisiones opacas de los comités y los angustiosos tiempos de espera que definen las finanzas convencionales.

Considere las implicaciones prácticas. En un mercado hipercompetitivo como el de Nueva York, la capacidad de cerrar un trato en 10 días frente a 60 no es simplemente una conveniencia: es una profunda ventaja competitiva. Es la diferencia entre ganar una oferta y explicar a sus socios por qué la perdió. Es la confianza para hacer una oferta no contingente, lo que lo coloca en igualdad de condiciones con los compradores que pagan en efectivo. Prestamistas puente directos No sólo somos conscientes de esta realidad; Todo nuestro modelo de negocio está diseñado para prosperar dentro de él.

A lo largo de esta guía, hemos profundizado en los detalles. Hemos visto cómo el financiamiento puente es el elemento vital para una amplia gama de actores, desde el inversor que se apresura a adquirir su próximo proyecto, hasta el promotor inmobiliario que financia los costos previos al desarrollo y el propietario del negocio que aprovecha una adquisición estratégica. El hilo conductor de cada escenario es la necesidad crítica de velocidad, flexibilidad y un socio financiero que posea una comprensión profunda y matizada de los objetivos del proyecto. La belleza del modelo de préstamos directos reside en esta asociación. No hay intermediarios, ni corredores que compren su oferta al mejor postor, ni comités anónimos. Tiene comunicación directa y sin filtros con quienes toman las decisiones y un gerente de relaciones dedicado que conoce su proyecto por dentro y por fuera. Es por eso que una aprobación puede ocurrir en 24 a 48 horas y se puede programar un cierre en 5 a 15 días.

De cara al futuro, el futuro del crédito inmobiliario privado y de los préstamos puente es excepcionalmente brillante. A medida que el mercado inmobiliario continúa acelerándose y evolucionando, la demanda de soluciones financieras ágiles e inteligentes no hará más que intensificarse. Los inversionistas y desarrolladores expertos reconocen cada vez más que el costo de un préstamo puente es un pequeño precio a pagar por la velocidad y la certeza necesarias para capitalizar oportunidades valiosas. Principales análisis del sector, incluido el Crédito PERE: Informe de Préstamos Puente 2025, confirma esta tendencia. En un clima económico incierto donde las fuentes tradicionales de capital pueden retirarse, los prestamistas directos dan un paso al frente, proporcionando liquidez esencial y convirtiéndose en un componente permanente y vital del capital.

En BrightBridge Realty Capital, somos más que un simple prestamista; Somos un socio estratégico en su éxito. Entendemos las presiones del mercado de Nueva York y las complejidades de los bienes raíces con valor agregado. Estamos comprometidos a brindarle el financiamiento rápido, transparente y flexible que necesita para ejecutar su visión con confianza. Ya sea que esté adquiriendo su próxima propiedad, renovando una cartera o simplemente necesite mudarse con velocidad decisiva, estamos aquí para construir el puente entre su oportunidad y su realización.

Listo para experimentar la profunda diferencia que supone trabajar con la verdad prestamistas puente directos puede hacer para su próximo proyecto? Asegura tu préstamo puente estabilizado con nosotros hoy y construyamos juntos su próximo éxito. Su oportunidad está aquí; nos aseguraremos de que no la pierda.