Pagos iniciales de propiedades de alquiler: lo que los inversores deben saber

Summary

Comprenda el pago inicial requerido para la propiedad de alquiler. Explore tipos de préstamos, estrategias bajas y requisitos para invertir de manera más inteligente.

Comprender el pago inicial requerido para una propiedad de alquiler

El pago inicial de una propiedad de alquiler es un primer paso fundamental en la inversión inmobiliaria, que normalmente va desde 15% a 25% para préstamos convencionales. Sin embargo, este importante coste inicial no es el único camino. Las estrategias creativas, en particular las que implican la ocupación por parte del propietario, pueden reducir drásticamente esta barrera a tan solo 0% a 3,5%. Comprender todo el espectro de opciones es esencial para cualquier inversor aspirante o experimentado.

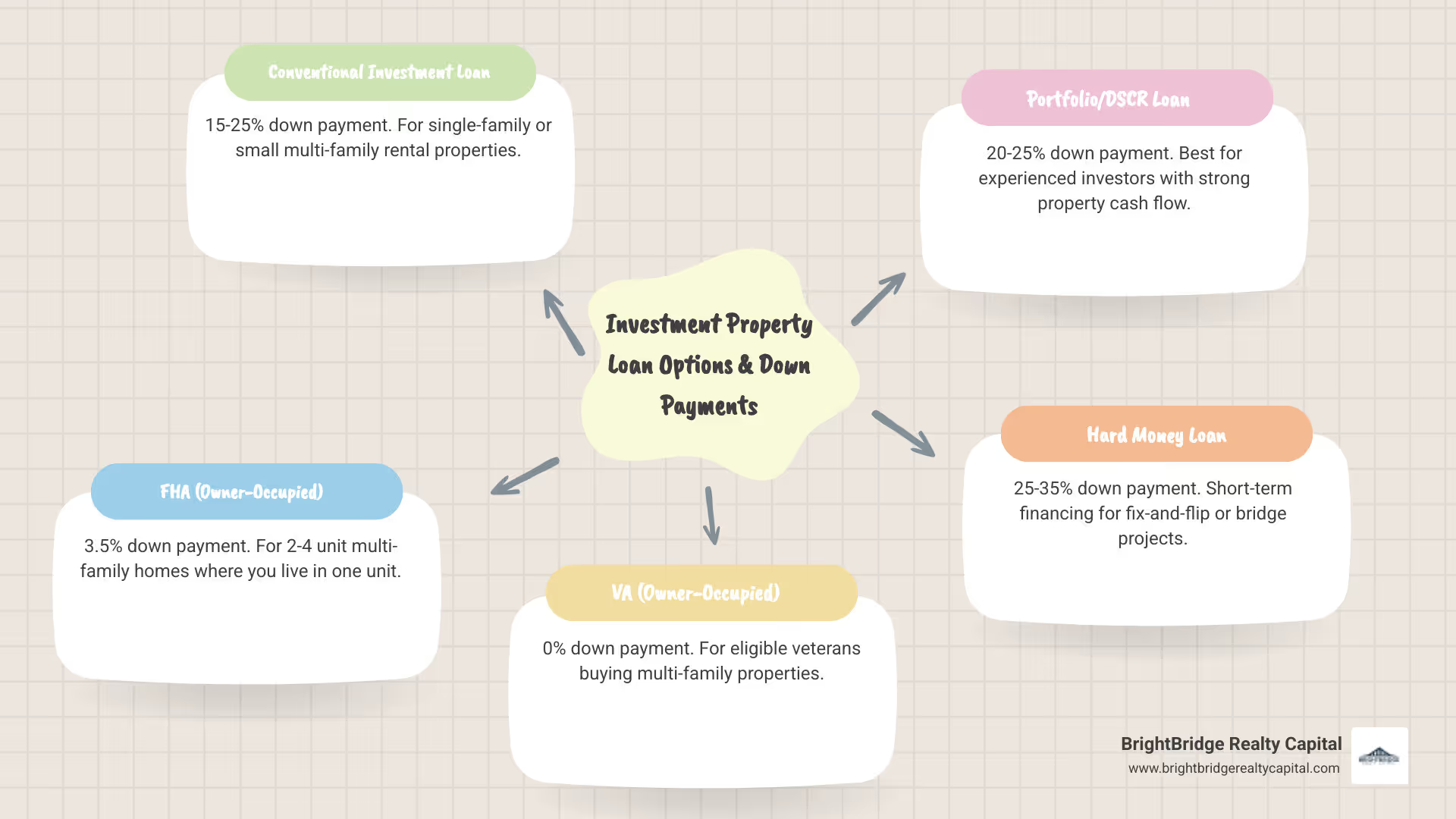

A continuación se ofrece una descripción general rápida de las rutas de financiación más comunes:

Tipo de préstamoPago inicial mínimoMejor paraPréstamo de inversión convencional15-25%Propiedades de alquiler unifamiliares o pequeñas multifamiliaresFHA (ocupado por el propietario)3,5%Multifamiliar (2-4 unidades) donde vive en una unidadVA (ocupado por el propietario)0%Veteranos elegibles que compran propiedades multifamiliaresCartera/Préstamo DSCR20-25%Inversores experimentados con un fuerte flujo de caja inmobiliarioPréstamo de dinero fuerte25-35%Financiación puente o fix-and-flip a corto plazo

La cantidad requerida no es arbitraria; es una evaluación de riesgo calculada por parte del prestamista. Su tipo de préstamo específico, planes de ocupación, puntaje de crédito personal y los ingresos de alquiler proyectados de la propiedad juegan un papel importante. Los prestamistas exigen un pago inicial más alto para las propiedades de inversión porque son inherentemente más riesgosas que una residencia principal. Desde la perspectiva de un prestamista, si un prestatario enfrenta dificultades financieras, estadísticamente es más probable que deje de pagar la hipoteca de una propiedad de alquiler antes de incumplir con la casa en la que vive. Este elevado riesgo de incumplimiento requiere una mayor participación accionaria por parte del inversor para proteger el capital del prestamista.

Más allá del pago inicial, es fundamental presupuestar otros gastos iniciales importantes. Estos incluyen costos de cierre (generalmente entre el 2% y el 5% del precio de compra), tarifas de tasación, tarifas de inspección y costos iniciales de reparación o renovación. Además, los prestamistas le exigirán que tenga reservas de efectivo (fondos líquidos reservados para cubrir varios meses de pagos de la hipoteca) para garantizar que pueda afrontar vacantes inesperadas o problemas de mantenimiento.

Afortunadamente, estrategias comprobadas pueden reducir significativamente esta carga financiera inicial. El método más popular es el "pirateo de viviendas", es decir, vivir en una unidad de una propiedad multifamiliar, lo que le da derecho a préstamos con un pago inicial bajo y ocupados por sus propietarios. Otras opciones poderosas incluyen aprovechar el valor líquido de una propiedad existente, negociar la financiación del vendedor directamente con el propietario o aunar capital asociándose con otros inversores. Cada estrategia viene con su propio conjunto de reglas y consideraciones, por lo que es vital comprender los detalles.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en ayudar a los inversores a navegar estas complejidades para estructurar préstamos que se alineen perfectamente con sus objetivos financieros. Comprender sus opciones de pago inicial es el primer paso fundamental para una inversión inmobiliaria exitosa, ya sea que esté adquiriendo su primer alquiler o ampliando una cartera en crecimiento.

¿Cuál es el pago inicial típico requerido para una propiedad de alquiler?

Cuando busca financiación para una propiedad de alquiler, los prestamistas inmediatamente clasifican el préstamo como de mayor riesgo en comparación con una hipoteca para su propia casa. Esto se debe a que, en tiempos de dificultades financieras, la prioridad del prestatario es casi siempre su residencia principal. Para mitigar este riesgo, los prestamistas exigen un pago inicial mayor, lo que crea un colchón de capital inmediato. El pago inicial requerido para la propiedad de alquiler normalmente se sitúa entre 15% y 25% del precio de compra. El porcentaje exacto depende del tipo de propiedad (unifamiliar o multifamiliar), el producto de préstamo específico y su perfil financiero.

Esta relación se expresa a través de la relación préstamo-valor (LTV). Un LTV del 80% significa que el prestamista financia el 80% del valor de la propiedad y usted contribuye con el 20% restante como pago inicial. Un LTV más bajo (logrado con un pago inicial más alto) reduce la exposición del prestamista a pérdidas, lo que a menudo se traduce en mejores tasas de interés y condiciones de préstamo más favorables para usted.

Repasemos con mayor detalle sus principales opciones de financiación.

Préstamo convencional: pago inicial requerido para una propiedad de alquiler

Los préstamos convencionales, que no están asegurados por una agencia gubernamental, son el tipo más común de financiación para propiedades de inversión. Para un alquiler unifamiliar, las pautas de Fannie Mae y Freddie Mac generalmente requieren un pago inicial mínimo de 15%. Sin embargo, para una propiedad multifamiliar no ocupada por su propietario (2-4 unidades), el requisito aumenta a 20% a 25%. Un pago inicial del 25 % para una propiedad multifamiliar a menudo da como resultado las mejores tasas de interés disponibles.

Más allá del pago inicial, los prestamistas realizan una revisión exhaustiva de su situación financiera:

- Puntaje de crédito: Una puntuación mínima de 680 suele ser el mínimo, pero la mayoría de los prestamistas prefieren 700 o más para propiedades de inversión. Para asegurar los términos más competitivos, especialmente con un pago inicial del 15%, se recomienda encarecidamente una puntuación de 740+.

- Relación deuda-ingresos (DTI): Lo ideal es que su DTI, que compara sus obligaciones de deuda mensuales totales con su ingreso bruto mensual, esté por debajo del 45%. Algunos prestamistas pueden tener límites más estrictos, limitándolos al 43%.

- Reservas de efectivo: Los prestamistas deben asegurarse de que usted pueda cubrir los gastos de la propiedad durante las vacantes. Se le pedirá que muestre al menos seis meses de PITI (principal, intereses, impuestos y seguro) en una cuenta líquida. Para los inversores con múltiples propiedades financiadas, los requisitos de reserva pueden aumentar significativamente.

- Seguro Hipotecario Privado (PMI): Si su pago inicial es inferior al 20%, deberá pagar el PMI. Este seguro protege al prestamista, no a usted. A diferencia de los préstamos respaldados por el gobierno, se puede solicitar la cancelación del PMI de los préstamos convencionales una vez que su índice LTV alcance el 80%.

Préstamos respaldados por el gobierno para propietarios-ocupantes

Los préstamos respaldados por el gobierno presentan una poderosa estrategia para los inversores dispuestos a "hackear la casa". Esto implica comprar una propiedad multifamiliar (de 2 a 4 unidades), vivir en una unidad como residencia principal durante al menos un año y alquilar las unidades restantes. Este estatus de propietario-ocupante desbloquea el acceso a préstamos con pago inicial bajo que normalmente se reservan para compradores de vivienda.

- Préstamos de la FHA: Asegurados por la Administración Federal de Vivienda, estos préstamos le permiten comprar una propiedad multifamiliar con tan solo 3,5% menos, siempre que tenga un puntaje crediticio de 580 o superior. Los prestatarios con puntajes entre 500 y 579 aún pueden calificar, pero necesitarán un pago inicial del 10%. Los préstamos de la FHA requieren dos tipos de prima de seguro hipotecario (MIP): una prima inicial (UFMIP) y una prima anual pagada mensualmente durante la vigencia del préstamo en la mayoría de los casos. La FHA Programa de préstamos 203k es una excelente variación que agrupa el precio de compra y los costos de renovación en una sola hipoteca, ideal para propiedades que necesitan reparaciones.

- Préstamos VA: Disponibles para veteranos elegibles, miembros del servicio activo y cónyuges sobrevivientes, los préstamos VA ofrecen una oportunidad incomparable 0% de descuento opción para una propiedad multifamiliar ocupada por el propietario. Si bien no hay pago inicial ni seguro hipotecario mensual, la mayoría de los prestatarios pagan una tarifa única de financiación del VA, que puede incorporarse al monto del préstamo. Después de cumplir con el requisito de ocupación de un año, potencialmente podrá utilizar su derecho restante comprar otra propiedad con Préstamo VA.

- El hogar de Fannie Mae listo y El hogar de Freddie Mac posible programas: Estos programas de préstamos convencionales están diseñados para prestatarios de ingresos bajos a moderados y permiten pagos iniciales tan bajos como 3% en viviendas multifamiliares ocupadas por sus propietarios. Tienen límites de ingresos específicos y pueden requerir un curso de educación sobre propiedad de vivienda. Puedes explorar los detalles en El hogar de Fannie Mae listo y los sitios web Home Possible de Freddie Mac.

El Sitio web de HUD proporciona amplios recursos sobre préstamos de la FHA, incluido el Seguro hipotecario FHA 203k programa.

Dinero fuerte y préstamos de cartera

Para los inversores que priorizan la velocidad, operan fuera de las estructuras de ingresos tradicionales W-2 o compran propiedades que no califican para financiamiento convencional, los préstamos alternativos son esenciales.

- Préstamos de dinero fuerte: Se trata de préstamos a corto plazo (normalmente de 1 a 3 años) basados en activos otorgados por prestamistas privados. La atención se centra casi por completo en el valor posterior a la reparación (ARV) de la propiedad, no en sus ingresos personales. Son perfectos para proyectos de reparación y inversión o para asegurar una propiedad rápidamente en un mercado competitivo. Espere un mayor pago inicial del 25% al 35%, tasas de interés más altas (8-15%) y puntos iniciales (1-3% del monto del préstamo).

- Préstamos de cartera y Préstamos DSCR (índice de cobertura del servicio de la deuda): Estos préstamos se mantienen en los libros del prestamista (en su cartera) en lugar de venderse, lo que permite una mayor flexibilidad de suscripción. Los préstamos DSCR son un tipo popular de préstamo de cartera que lo califica según el flujo de caja de la propiedad. El prestamista calcula si los ingresos por alquiler de la propiedad pueden cubrir el pago de la hipoteca. Un punto de referencia común es un DSCR de 1,25x, lo que significa que los ingresos por alquiler deben ser al menos el 125% del pago PITI propuesto. Estos préstamos normalmente requieren un Pago inicial del 20% al 25% y son ideales para inversores experimentados que buscan ampliar su cartera sin que su DTI personal sea una limitación.

En BrightBridge Realty Capital, nos especializamos en estas soluciones de financiamiento flexibles y trabajamos directamente con usted para estructurar acuerdos que se ajusten a su estrategia de inversión.

Cómo comprar una propiedad de alquiler con un pago inicial más bajo

Un gran pago inicial requerido para la propiedad de alquiler Puede parecer un obstáculo insuperable, pero existen numerosas soluciones creativas y estratégicas para conseguir una propiedad de inversión con mucho menos efectivo por adelantado. El éxito radica en comprender estos caminos alternativos y elegir el que mejor se adapte a tus circunstancias.

Hackear una casa en una propiedad multifamiliar

El hackeo de viviendas es posiblemente la estrategia más poderosa para minimizar el pago inicial. Al comprar una propiedad multifamiliar con dos a cuatro unidades y ocupar una como residencia principal, transforma una compra de inversión en una ocupada por el propietario a los ojos de un prestamista. Esto desbloquea los términos de préstamo más favorables disponibles.

El beneficio principal es financiero. En lugar de un pago inicial del 20-25%, puede calificar para un Préstamo de la FHA con un pago inicial del 3,5% o, si es elegible, un Préstamo VA con 0% de pago inicial. Debe vivir en la unidad durante al menos 12 meses. Después de este período, podrá mudarse y alquilar su unidad, convirtiendo toda la propiedad en un activo que fluya en efectivo. Además, los prestamistas le permitirán utilizar 75 % de los ingresos por alquiler previstos de las otras unidades para ayudarle a calificar para el préstamo, aumentando significativamente su poder de endeudamiento.

Por ejemplo, en un cuádruple de $500,000, un préstamo de inversión tradicional podría requerir un pago inicial de $125,000 (25%). Con un préstamo de la FHA, el pago inicial se reduce a sólo $17,500 (3.5%). Los ingresos por alquiler de las otras tres unidades podrían cubrir la mayor parte, si no la totalidad, del pago mensual de su hipoteca, permitiéndole vivir gratis o incluso generar un flujo de caja positivo mientras viva en el lugar.

Opciones de arrendamiento y financiación del vendedor

En algunas situaciones, el propietario de la propiedad puede convertirse en su prestamista, ofreciendo una flexibilidad que los bancos tradicionales no pueden ofrecer. Esto es particularmente común entre los vendedores que son propietarios absolutos de su propiedad o tienen un capital significativo.

Con financiación del vendedor (también conocido como devolución del propietario), usted y el vendedor negocian los términos del préstamo directamente, incluido el pago inicial, la tasa de interés y el calendario de pagos. Esta puede ser una excelente manera de asegurar una propiedad con un pago inicial inferior al del mercado. El acuerdo podría estructurarse como un préstamo a corto plazo con un pago global que vence en 3 a 5 años, lo que le dará tiempo para mejorar la propiedad y refinanciarla con un prestamista tradicional.

Opciones de arrendamiento (o acuerdos de alquiler con opción a compra) proporcionan otro camino. Arrendas la propiedad por un plazo determinado con la opción contractual de comprarla a un precio predeterminado. Una parte de su alquiler mensual a menudo se acredita para el pago inicial futuro. Esto requiere una "tarifa de opción" por adelantado, generalmente entre el 1% y el 5% del precio de compra, que es mucho más baja que un pago inicial estándar. Esta estrategia le permite controlar una propiedad y beneficiarse de la apreciación mientras ahorra para la compra y mejora su perfil crediticio.

Uso del valor líquido de la vivienda existente

Si ya es propietario de una vivienda, el valor líquido de su residencia principal es una poderosa herramienta financiera que puede aprovechar para financiar su próxima inversión. Los dos métodos principales son una línea de crédito sobre el valor de la vivienda (HELOC) o un refinanciamiento con retiro de efectivo.

Un HELOC funciona como una tarjeta de crédito asegurada por su hogar, proporcionando una línea de crédito renovable de la que puede retirar según sea necesario para cubrir el pago inicial requerido para la propiedad de alquiler y costos de renovación. Un refinanciación con retiro de efectivo Implica reemplazar su hipoteca actual por una nueva más grande y usted recibe la diferencia en efectivo. Si bien es efectiva, esta estrategia aumenta la deuda de su residencia personal, poniéndola en riesgo si la propiedad de inversión no funciona como se esperaba. Es fundamental realizar un análisis conservador del flujo de caja y mantener reservas adecuadas antes de aprovechar su vivienda.

Asociaciones e inversiones grupales

Combinar sus recursos financieros con socios de ideas afines puede hacer que un pago inicial grande sea mucho más alcanzable. Esto puede variar desde un simple empresa conjunta con un amigo o familiar hasta formar una relación más formal Grupo de Inversión Inmobiliaria (REIG) o sindicato.

Una asociación exitosa se basa en un acuerdo escrito integral y legalmente sólido. Es muy recomendable consultar con un abogado de bienes raíces para redactar un acuerdo operativo para una Compañía de Responsabilidad Limitada (LLC), que pueda proteger los activos personales. En BrightBridge Realty Capital, hemos observado que las asociaciones más duraderas son aquellas que tienen absoluta claridad desde el principio. Su acuerdo debe definir explícitamente:

- Aportaciones de capital: Quién aporta qué cantidad de efectivo y cuándo.

- Funciones y responsabilidades: Quién se encargará de la administración de la propiedad, la selección de inquilinos, la contabilidad y la comunicación con los prestamistas.

- Distribución de pérdidas y ganancias: Cómo se dividirán el flujo de caja y las ganancias de una venta futura.

- Estrategia de salida: Un plan claro de lo que sucede si un socio quiere irse, fallece o si es necesario vender la propiedad.

Requisitos clave para un préstamo de propiedad de inversión

Más allá del pago inicial requerido para la propiedad de alquiler, los prestamistas profundizan en su salud financiera general para evaluar su capacidad para pagar el préstamo y gestionar las responsabilidades del propietario. Obtener una aprobación previa para un préstamo debería ser su primer paso, incluso antes de comenzar a buscar propiedades seriamente. Una carta de aprobación previa define su presupuesto, demuestra a los vendedores que usted es un comprador serio y capaz y le brinda una ventaja competitiva significativa en un mercado en alza.

Estos son los componentes principales que los prestamistas examinarán:

Puntaje de crédito

Su puntaje crediticio es una representación numérica de su solvencia crediticia y es uno de los factores más críticos en la decisión crediticia. Para préstamos convencionales para propiedades de inversión, los prestamistas suelen exigir una puntuación FICO mínima de 680 a 700. Sin embargo, para calificar para las mejores tasas de interés y los términos más favorables, lo ideal es una puntuación de 740 o más. Una puntuación más alta indica a los prestamistas que usted es un prestatario de bajo riesgo con un historial comprobado de gestión de deudas responsable. Si su puntuación está por debajo de este umbral, suele ser aconsejable dedicar unos meses a mejorarla. Puede hacer esto pagando constantemente todas las facturas a tiempo, pagando los saldos de las tarjetas de crédito para reducir su índice de utilización de crédito (idealmente por debajo del 30%) y disputando cualquier error en su informe de crédito.

Relación deuda-ingresos (DTI)

Su relación deuda-ingresos (DTI) es una métrica clave que los prestamistas utilizan para medir su capacidad para manejar un nuevo pago de hipoteca. Se calcula dividiendo el total de los pagos mensuales de su deuda (incluida su hipoteca o alquiler actual, préstamos para automóviles, préstamos para estudiantes y pagos de tarjetas de crédito) por su ingreso mensual bruto. Para préstamos para propiedades de inversión, la mayoría de los prestamistas prefieren un DTI por debajo del 45%. Algunos programas respaldados por el gobierno pueden tener límites ligeramente diferentes (por ejemplo, 43 % para algunos préstamos de la FHA, 41 % para préstamos de la VA).

Por ejemplo, si su ingreso mensual bruto es de $10,000 y sus pagos mensuales totales de deuda son de $4,000, su DTI es del 40% ($4,000 / $10,000). Un DTI más bajo demuestra que tiene ingresos suficientes para administrar cómodamente sus obligaciones existentes más la nueva hipoteca, lo que reduce el riesgo del prestamista.

Reservas de efectivo

Los prestamistas exigen que usted tenga una red de seguridad financiera en forma de reservas de efectivo. Esto garantiza que pueda cubrir los gastos de la propiedad durante los períodos de desocupación o cuando surjan reparaciones importantes inesperadas, como un sistema HVAC defectuoso o un techo con goteras. Normalmente necesitarás mostrar prueba de al menos seis meses de pagos PITI (Principal, Intereses, Impuestos y Seguros) en una cuenta líquida. Las cuentas calificadas incluyen cuentas de ahorro, cuentas corrientes y cuentas del mercado monetario; Los fondos de jubilación como el 401(k) a veces pueden contarse, pero a menudo con un valor descontado y con restricciones. Para los inversores con múltiples propiedades financiadas, los prestamistas a menudo requerirán reservas para cada propiedad, por lo que esta cifra puede crecer sustancialmente a medida que amplía su cartera.

Uso de ingresos de alquiler futuros para calificar

Una de las ventajas más importantes de financiar una propiedad de inversión es la posibilidad de utilizar los ingresos propios de la propiedad para ayudarle a calificar para el préstamo. Los prestamistas normalmente le permitirán agregar 75 % de los ingresos brutos por alquiler previstos a su ingreso mensual al calcular su índice DTI. La reducción del 25%, a veces denominada "factor de desocupación", es una medida conservadora para tener en cuenta posibles desocupaciones, costos de mantenimiento y tarifas de administración de propiedades.

Para utilizar estos ingresos futuros, debe proporcionar la documentación adecuada. Si la propiedad ya está ocupada, deberá proporcionar una copia del contrato de arrendamiento vigente y firmado. Si la propiedad está desocupada, el prestamista requerirá que el tasador complete un Programa de alquiler comparable para familias unifamiliares de Fannie Mae (formulario 1007). Este formulario proporciona una estimación profesional del alquiler justo de mercado basado en propiedades de alquiler comparables en el área inmediata. Esta característica hace que los préstamos de inversión sean mucho más accesibles, ya que el activo que está comprando contribuye directamente a su capacidad para calificar para su financiamiento.

Beneficios de realizar un pago inicial mayor

Si bien las estrategias creativas para minimizar su inversión inicial son atractivas, generar un mayor pago inicial requerido para la propiedad de alquiler ofrece importantes ventajas financieras a largo plazo. Comprometer más capital por adelantado puede generar una mayor rentabilidad, un menor riesgo y una inversión más resiliente a largo plazo. Si tiene los medios, hacer un pago inicial del 20%, 25% o incluso más puede mejorar significativamente el rendimiento financiero de su alquiler.

Condiciones de préstamo mejoradas y capital instantáneo

Un pago inicial mayor reduce directamente el riesgo del prestamista y lo recompensan con mejores condiciones de préstamo. Considere el impacto en una propiedad de inversión de $400,000:

- Escenario A (15 % menos): Pago inicial de $60,000, préstamo de $340,000. Con una tasa de interés más alta (por ejemplo, 7,5%) y un PMI (~$150/mes), su P&I + PMI mensual podría rondar los $2,527.

- Escenario B (25% menos): Pago inicial de $100.000, préstamo de $300.000. Con una tasa de interés más baja (por ejemplo, 7,0%) y sin PMI, su P&I mensual sería de alrededor de $1,996.

En este ejemplo, el pago inicial mayor le ahorra más de $530 por mes, lo que mejora drásticamente su flujo de caja.

Aquí hay un desglose de los beneficios clave:

- Pagos mensuales más bajos: Pedir prestado menos dinero da como resultado un pago de capital e intereses menor cada mes. Esta es la forma más directa de aumentar el flujo de caja mensual de su propiedad.

- Sin seguro hipotecario privado (PMI): En un préstamo convencional, un pago inicial del 20% o más elimina la necesidad del PMI, una tarifa mensual adicional que no le ofrece ningún beneficio y puede costar cientos de dólares.

- Mejores tasas de interés: Los prestamistas utilizan precios basados en el riesgo. Una relación préstamo-valor (LTV) más baja, lograda con un pago inicial mayor, lo convierte en un prestatario menos riesgoso, lo que a menudo lo califica para una tasa de interés más baja que le ahorra decenas de miles de dólares durante la vigencia del préstamo.

- Equidad instantánea: Un pago inicial mayor significa que usted posee más propiedad desde el primer día. Este capital proporciona un colchón financiero crucial e inmediatamente aumenta su patrimonio neto personal.

Mayor flujo de caja y menor riesgo

Invertir más de su propio capital por adelantado fortalece su inversión contra la volatilidad del mercado y los gastos imprevistos. Esto crea un activo más estable y rentable.

- Mayor beneficio mensual: Como se ve en el ejemplo anterior, pagos hipotecarios más bajos se traducen directamente en mayores ingresos operativos netos y un margen de beneficio mensual más saludable. Este dinero extra se puede utilizar para generar reservas más rápidamente, pagar gastos de capital o financiar su próxima inversión.

- Amortiguador contra las caídas del mercado: Un capital significativo lo protege si los valores de las propiedades disminuyen temporalmente. Es mucho menos probable que se encuentre "bajo el agua" (debiendo más de lo que vale la propiedad), lo que puede dificultar la venta o la refinanciación. Este colchón proporciona tranquilidad y flexibilidad estratégica.

- Financiamiento futuro más fácil: Cuando solicite su próximo préstamo de inversión, los prestamistas revisarán el desempeño de su cartera existente. Una propiedad con una sólida posición patrimonial y un flujo de caja positivo lo convierte en un prestatario más atractivo y creíble, simplificando el proceso de ampliación de su negocio inmobiliario. Demuestra una estrategia de inversión conservadora y exitosa, que a los prestamistas les encanta ver.

Preguntas frecuentes sobre los pagos iniciales de propiedades de alquiler

Navegar por el mundo de la financiación de inversiones puede plantear muchas preguntas. A continuación se ofrecen respuestas detalladas a algunas de las consultas más comunes que tienen los inversores sobre pago inicial requerido para la propiedad de alquiler.

¿Puedo utilizar un obsequio para el pago inicial de una propiedad de inversión?

Sí, es posible utilizar fondos de donación para el pago inicial de una propiedad de inversión, pero las reglas son mucho más estrictas que para una residencia principal. Los prestamistas necesitan certeza absoluta de que los fondos son un verdadero regalo, no un préstamo disfrazado que aumenta sus obligaciones de deuda.

Para ser aceptado, el obsequio debe provenir de una fuente aceptable, que suele ser un miembro cercano de la familia (padre, hermano, abuelo). Los fondos deben documentarse meticulosamente con un documento formal carta de regalo. Esta carta es un documento legal que debe indicar claramente el nombre, la dirección y la relación del donante con usted; el monto exacto en dólares del obsequio; y una declaración explícita de que no se espera ni se requiere ningún reembolso. Tanto usted como el donante deben firmarlo.

Además, muchos prestamistas imponen requisitos de condimento. Esto significa que los fondos donados deben estar en su cuenta bancaria durante un período específico, generalmente de 60 a 90 días, antes de cerrar la propiedad. Esto se verifica proporcionando los últimos dos o tres meses de sus extractos bancarios. El período de maduración ayuda a demostrarle al asegurador que el dinero es realmente suyo y no es un préstamo indocumentado de último momento. Siempre discuta su intención de utilizar fondos de donación con su oficial de préstamos al principio del proceso para garantizar que toda la documentación cumpla con las pautas de suscripción.

¿El pago inicial es diferente para un alquiler vacacional o para un alquiler a largo plazo?

El requisito del pago inicial depende de cómo el prestamista clasifique la propiedad: como una verdadera segunda residencia o como una propiedad de inversión pura. La distinción es crítica.

Si puede clasificar la propiedad como segundo hogar, puede calificar para una financiación más favorable, potencialmente con un pago inicial tan bajo como el 10%. Para calificar como segunda vivienda, la propiedad debe ser para su uso y disfrute personal durante al menos una parte del año. Los prestamistas buscarán evidencia que respalde esto, como que la propiedad esté ubicada en un área turística y a una distancia razonable de su residencia principal (por ejemplo, al menos a 50 millas de distancia). No puede dejar que una empresa de administración de propiedades lo administre durante todo el año.

Sin embargo, si la propiedad es principalmente un activo generador de ingresos que tiene la intención de alquilar durante la mayor parte del año (como un Airbnb o VRBO que comercializa mucho), se clasificará como propiedades de inversión. En este caso, los prestamistas exigirán el estándar del 15-25% pago inicial requerido para la propiedad de alquiler. Su uso previsto y cómo lo documenta es el factor clave en la decisión del prestamista.

¿Tengo que pagar el PMI por un préstamo para una propiedad de inversión?

El hecho de que pague un seguro hipotecario depende completamente del tipo de préstamo y del monto del pago inicial. Es un gasto mensual importante que es mejor evitar si es posible.

- Préstamos convencionales: Debe pagar un seguro hipotecario privado (PMI) si su pago inicial es inferior al 20%. Este seguro protege al prestamista en caso de incumplimiento. La buena noticia es que el PMI de los préstamos convencionales no es permanente. Puede solicitar su eliminación una vez que el saldo de su préstamo caiga al 80% del valor original de la propiedad, o finalizará automáticamente cuando alcance el 78%.

- Préstamos de la FHA: Estos préstamos asegurados por el gobierno requieren una Prima de Seguro Hipotecario (MIP). Esto incluye una prima inicial (UFMIP) y una prima mensual. Para la mayoría de los préstamos de la FHA originados hoy, el MIP mensual debe pagarse durante toda la vigencia del préstamo, independientemente de su posición patrimonial. Este es un costo significativo a largo plazo a considerar.

- Préstamos VA: Un beneficio importante de los préstamos VA es que no requieren ningún seguro hipotecario mensual, incluso con un pago inicial del 0%. Esta es una ventaja sustancial que reduce el pago mensual para los veteranos elegibles.

La forma más sencilla de evitar el PMI en un préstamo de inversión convencional es realizar un pago inicial de al menos el 20%. Si bien requiere más efectivo por adelantado, elimina una tarifa mensual, reduce los costos generales de endeudamiento y, a menudo, lo ayuda a obtener una mejor tasa de interés.

Asegure su próxima inversión con la financiación adecuada

Ahora comprende perfectamente que el estándar del 15% al 25% pago inicial requerido para la propiedad de alquiler No es un obstáculo inamovible sino un punto de partida. El camino hacia la propiedad inmobiliaria está lleno de estrategias flexibles y creativas, desde el bajo poder de pago inicial de la piratería inmobiliaria hasta los términos negociados de financiación del vendedor y el uso estratégico del valor líquido de su vivienda existente.

La situación financiera y los objetivos de cada inversor son únicos. La clave del éxito es la planificación estratégica y alinear el método de financiación elegido con sus objetivos a largo plazo. Si usted es un veterano que aprovecha los beneficios de VA que tanto le costó ganar con un pago inicial del 0%, un comprador de casa por primera vez que piratea un dúplex para vivir gratis o un inversionista experimentado que utiliza un préstamo DSCR para expandir su cartera sin afectar sus índices de deuda personal, hay una solución personalizada disponible.

Crear una cartera inmobiliaria exitosa rara vez es una tarea en solitario. Es crucial reunir un equipo de profesionales confiables, incluido un agente inmobiliario experto, un inspector de viviendas orientado a los detalles, un contador experto y, lo más importante, un socio crediticio creativo y experimentado. Este equipo brindará la orientación y la experiencia necesarias para navegar las complejidades del mercado y el proceso de financiamiento.

En BrightBridge Realty Capital, nos enorgullecemos de ser ese socio financiero dedicado. Como prestamistas directos, nos especializamos en crear soluciones financieras personalizadas que se ajusten a sus objetivos y cronogramas específicos. Eliminamos los retrasos burocráticos de los bancos tradicionales, ofreciendo tasas competitivas y cierres rápidos (a menudo en una semana) para garantizar que nunca pierda una oportunidad. Tenemos un historial comprobado de ayudar a inversionistas de todo el país a asegurar las propiedades que necesitan para generar riqueza duradera y lograr la libertad financiera.

El pago inicial requerido para la propiedad de alquiler es sólo una pieza de un rompecabezas más grande. Con la estrategia adecuada, un equipo profesional sólido y un socio financiero dedicado, puede dar con confianza el siguiente paso hacia el logro de sus objetivos de inversión. Estamos aquí para hacer que el proceso de financiación sea transparente y fluido, ya sea que compre su primer alquiler o el decimoquinto.

¿Listo para convertir sus planes de inversión en realidad? Explore sus opciones de préstamos de alquiler con BrightBridge Realty Capital hoy y construyamos juntos su cartera de bienes raíces.