Los héroes del dinero duro de Nueva York: financiación rápida para inversores inmobiliarios

Summary

Obtenga financiación rápida para sus inversiones inmobiliarias en Nueva York. Explore préstamos de dinero fuerte en Nueva York, usos ideales y encuentre a los mejores prestamistas ahora.

Su guía para préstamos de dinero fuerte en el Empire State

Dinero fuerte Nueva York Los préstamos ofrecen un salvavidas para los inversores inmobiliarios que navegan por uno de los mercados más dinámicos y exigentes del mundo. Esta financiación especializada es rápida, se basa en activos y puede cerrarse en tan solo 5-10 días hábiles, un marcado contraste con el lento cronograma de 30 a 60 días de los bancos tradicionales. Estos préstamos a corto plazo están diseñados para priorizar el valor intrínseco de la propiedad sobre el puntaje crediticio del prestatario, lo que los convierte en la herramienta ideal para aprovechar oportunidades urgentes en los cinco condados y más allá.

Datos breves para el inversor de Nueva York:

- Tasa de interés promedio: 11,54% (cuarto trimestre de 2024)

- Monto promedio del préstamo: $1,252,878

- LTV promedio: 52%

- Puntos típicos: 3,3%

- Condiciones del préstamo: 12-24 meses

- Velocidad de financiación: 5-10 días hábiles

El mercado inmobiliario de Nueva York es un ecosistema complejo que avanza a un ritmo implacable. Dado que los precios inmobiliarios aumentaron un 6,0% solo en diciembre de 2024, la vacilación es enemiga de las ganancias. Ya sea que haya descubierto una propiedad multifamiliar en dificultades en Brooklyn, una excelente oportunidad de reparación y conversión en Westchester o un edificio comercial en Queens que necesita un préstamo puente rápido, simplemente no puede permitirse el lujo de esperar el largo proceso de aprobación de un prestamista convencional. Mientras que los bancos tradicionales se atascan en un sinfín de trámites, verificación de ingresos y análisis de crédito, los prestamistas de dinero fuerte eliminan el ruido y se centran en dos elementos críticos: el valor de la propiedad y su plan estratégico de salida. Esta diferencia fundamental de enfoque es lo que da a los inversores una ventaja competitiva decisiva.

Los préstamos de dinero fuerte están diseñados específicamente para inversores que necesitan capital ahora. Son la solución perfecta para ganar en subastas de propiedades, financiar proyectos de rehabilitación extensos o cerrar un trato cuando la financiación convencional no es una opción viable. La contrapartida de esta increíble velocidad y flexibilidad es, por supuesto, tasas de interés más altas y plazos de pago más cortos. Sin embargo, para los inversores inteligentes que entienden el valor temporal del dinero en un mercado como el de Nueva York, el costo suele ser un pequeño precio a pagar por la oportunidad que abre.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he tenido el privilegio de ayudar a cientos de inversores de Nueva York a estructurar y asegurar dinero fuerte Nueva York acuerdos que han transformado sus carteras. He visto de primera mano cómo la financiación adecuada puede convertir un acuerdo aparentemente imposible en una empresa altamente rentable. Esta guía completa es una síntesis de esa experiencia y cubre todo lo que necesita saber para navegar con confianza en el mundo de los préstamos de dinero fuerte, desde comprender los términos del préstamo hasta encontrar un prestamista en el que pueda confiar como un verdadero socio.

¿Qué es un préstamo de dinero fuerte? Manual básico para inversores de Nueva York

Un dinero fuerte Nueva York El préstamo es una solución de financiación a corto plazo para inversores inmobiliarios, garantizada por la propiedad misma (el "activo duro") en lugar del historial financiero personal del prestatario. El término "dinero fuerte" se origina a partir de este enfoque en un activo físico tangible como garantía principal. A diferencia de los bancos tradicionales, que exigen una verificación exhaustiva de los ingresos, años de declaraciones de impuestos y un perfil crediticio casi perfecto, los prestamistas de dinero fuerte se preocupan principalmente por el valor de la propiedad y su potencial. Si el acuerdo es sólido y su estrategia de salida es sólida, a menudo podemos proporcionarle financiación, incluso si un banco lo rechazó por no tener suficientes formularios W-2 o porque es un inversor autónomo con flujos de ingresos complejos.

Estos préstamos los otorgan particulares o empresas especializadas como BrightBridge Realty Capital, no grandes instituciones bancarias burocráticas. Esta fuente de financiación privada es la clave de nuestra agilidad. Permite decisiones más rápidas, mucha menos burocracia y un enfoque de sentido común para la suscripción. Nos centramos en el valor líquido existente de la propiedad y su plan de inversión, permitiéndole obtener la aprobación basada en la solidez y viabilidad del acuerdo en sí, no solo en su balance personal.

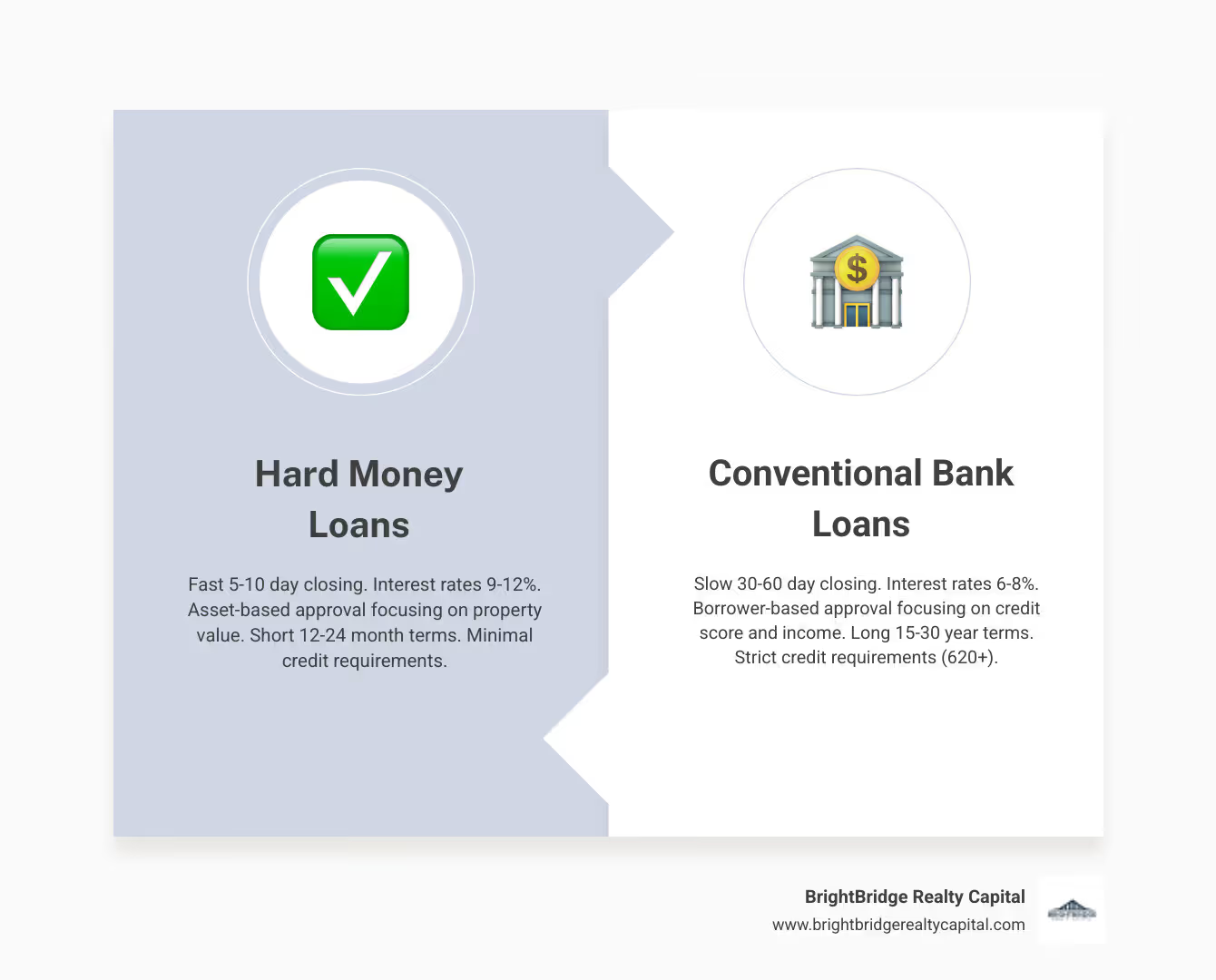

En qué se diferencia el dinero fuerte de los préstamos bancarios tradicionales

Las diferencias no sólo son significativas; son fundamentales para entender cuándo y por qué utilizar este tipo de financiación:

Velocidad: Esta es la ventaja más celebrada. Los préstamos de dinero fuerte pueden cerrarse en tan solo 5 a 10 días hábiles, mientras que los préstamos bancarios convencionales tardan entre 30 y 60 días, y a menudo más. En un mercado donde las mejores ofertas desaparecen en un instante, esta velocidad no es un lujo; es una necesidad.

Suscripción: Nuestro proceso de suscripción se centra en los activos. Priorizamos el valor actual de la propiedad y, fundamentalmente, su valor posterior a la reparación (ARV). Analizamos tu alcance de trabajo, tu presupuesto y tu estrategia de salida. Los bancos, por el contrario, realizan operaciones de suscripción centradas en el prestatario. Examinarán meticulosamente su historial financiero personal, exigiendo formularios W-2, declaraciones de impuestos, recibos de sueldo y un análisis detallado de su relación deuda-ingresos (DTI). Si bien su puntaje crediticio sigue siendo importante en dinero fuerte (normalmente se prefiere un mínimo de 600), es un factor de apoyo, no el criterio decisivo como lo es en un banco.

Calificaciones del prestatario: El dinero fuerte está diseñado explícitamente para inversores inmobiliarios que ejecutan proyectos a corto plazo. Esto incluye aletas, constructores y desarrolladores. Los préstamos tradicionales están dirigidos a propietarios de viviendas a largo plazo o propietarios con propiedades ya estabilizadas y con flujo de efectivo. Para un prestamista de dinero fuerte, un acuerdo sólido presentado por un inversionista con un plan claro puede ser más convincente que un prestatario con un largo historial de ingresos W-2 pero un proyecto débil.

Finalidad: Los casos de uso son distintos. El dinero fuerte está para proyectos de transición: arreglos y cambios, construcción desde cero, renovaciones importantes y financiación puente para cubrir una brecha. Los préstamos bancarios están destinados a reservas a largo plazo, como la compra de una residencia principal o una propiedad de alquiler llave en mano.

Flexibilidad: Como prestamistas privados, tenemos autonomía para estructurar soluciones de financiación creativas para propiedades únicas o situaciones complejas que serían automáticamente rechazadas por las rígidas directrices crediticias de un banco. Esto podría incluir propiedades con problemas de zonificación, trabajo no autorizado u otras complicaciones que requieren un socio crediticio flexible y con experiencia.

Por qué la velocidad es importante en el competitivo mercado de Nueva York

El sector inmobiliario de Nueva York es notoriamente competitivo y acelerado. Ofertas urgentes son la norma, no la excepción. Considere un escenario en el que un vendedor, que enfrenta una fecha límite personal, lista una propiedad significativamente por debajo del valor de mercado pero requiere un cierre en dos semanas. Un préstamo bancario convencional simplemente no es una opción. Sin embargo, un préstamo de dinero fuerte hace posible este acuerdo, permitiéndole aprovechar una oportunidad que sus competidores no pueden.

Subastas de propiedades son otro ámbito donde la velocidad es primordial. Las subastas exigen financiación inmediata, lo que efectivamente coloca a los prestatarios de dinero fuerte al mismo nivel que los compradores en efectivo. Del mismo modo, propiedades en dificultades, como ejecuciones hipotecarias o ventas de propiedades, a menudo involucran vendedores motivados que no pueden o no quieren esperar un proceso de cierre de 60 días. Poder prometer un cierre de 10 días le da a su oferta un poder inmenso.

Con Los precios inmobiliarios en Nueva York aumentan un 6,0% en diciembre de 2024, cada día de retraso es un costo potencial. Cerrar un trato en una semana en lugar de dos meses puede marcar la diferencia entre ganar un proyecto lucrativo y perderlo ante un comprador más ágil. Una oferta respaldada por una empresa acreditada dinero fuerte Nueva York El prestamista indica a los vendedores que usted es un comprador serio y capaz, lo que le brinda una poderosa ventaja competitiva en cualquier negociación.

La anatomía de un préstamo de dinero fuerte en Nueva York

Comprender el panorama financiero completo de una dinero fuerte Nueva York El préstamo es crucial para presupuestar con precisión su próximo acuerdo y garantizar su rentabilidad. Si bien los términos son diferentes a los de los préstamos convencionales, son sencillos una vez que sabes qué buscar. Estos son los componentes típicos que puede esperar.

Condiciones típicas de préstamos para dinero fuerte en Nueva York

Tasas de interés son más altos que los préstamos convencionales, lo que refleja el mayor riesgo, la naturaleza de corto plazo y el rápido despliegue de capital. El tipo medio de los préstamos de dinero fuerte de Nueva York fue 11,54% en el cuarto trimestre de 2024, con un rango típico del 8% al 15% dependiendo de la solidez del acuerdo y la experiencia del prestatario. Los pagos casi siempre se estructuran como intereses únicamente, lo que mantiene bajos los costos de mantenimiento mensuales durante la fase del proyecto. Está pagando una prima por la velocidad, la flexibilidad y la oportunidad de aprovechar el capital del prestamista.

Tarifas de originación, comúnmente conocidos como "puntos", son cargos iniciales por procesar, garantizar y financiar el préstamo. Un punto equivale al 1% del monto total del préstamo. En Nueva York, los prestamistas cobraron una media de 3,3 puntos en el cuarto trimestre de 2024, con un rango típico de 1 a 5 puntos. Para un préstamo de $1.000.000, 3,3 puntos equivaldrían a una tarifa de $33.000, que normalmente se deduce de los ingresos del préstamo al cierre. Este es un costo clave que debe tener en cuenta en su presupuesto de adquisición.

Relación préstamo-valor (LTV) y préstamo-costo (LTC): Estos ratios determinan cuánto puedes pedir prestado. El LTV se basa en el valor de la propiedad, mientras que el LTC se basa en el coste total del proyecto (precio de compra más presupuesto de renovación). Los prestamistas son conservadores y suelen ofrecer entre el 65% y el 75% del valor posterior a la reparación (ARV) de la propiedad. El LTV promedio para dinero fuerte Nueva York ofertas fue 52% en el cuarto trimestre de 2024. Este apalancamiento conservador significa que deberá realizar un pago inicial significativo (normalmente entre el 20 % y el 30 % del precio de compra) más efectivo para las etapas iniciales de la rehabilitación. Una buena relación préstamo-valor no debe ser superior al 80% para garantizar un saludable colchón de capital.

Condiciones del préstamo son breves y están diseñados para ser un puente, no un destino. Por lo general, oscilan entre 6 y 24 meses, y la mayoría de los acuerdos están estructurados para un plazo de 12 meses. Este plazo tiene como objetivo brindarle tiempo suficiente para comprar la propiedad, completar las renovaciones y ejecutar su estrategia de salida, ya sea vender la propiedad o refinanciarla con un préstamo a largo plazo. Algunos prestamistas ofrecen opciones de extensión, pero a menudo conllevan tarifas adicionales.

Reservas de efectivo son un requisito obligatorio. Los prestamistas deben asegurarse de que usted tenga suficientes fondos líquidos reservados para cubrir varios meses de pagos de intereses, su presupuesto de renovación y un fondo de contingencia para gastos inesperados. Esto demuestra que se puede pagar la deuda y gestionar los sobrecostos del proyecto sin poner en peligro la inversión.

[TABLA] Comparación de los costos del dinero fuerte con los de los préstamos tradicionales en Nueva York

Aquí hay una comparación clara de los costos:

CaracterísticaPréstamo de dinero fuertePréstamo TradicionalRango de tasas de interés11,54% (promedio)6-8% (promedio)Tarifas (Puntos)3,3% (promedio)0-1% (promedio)Relación LTV52% (promedio)75-85%Hora de cierre5-10 días30-60 díasEnfoque en el puntaje crediticioValor del activoCrédito, Ingresos, DTI

Si bien el precio de etiqueta del dinero fuerte es más alto, el verdadero valor reside en su velocidad. La capacidad de cerrar en 5 a 10 días es una herramienta invaluable para capturar acuerdos competitivos y generar retornos que serían imposibles mientras se espera a un banco.

Encontrar y examinar a los mejores prestamistas para obtener dinero fuerte en Nueva York

Encontrar el prestamista de dinero fuerte adecuado en Nueva York es menos como solicitar un préstamo y más como elegir un socio comercial estratégico. El socio adecuado puede ser fundamental para su éxito, ya que le proporcionará no sólo capital sino también experiencia y confiabilidad. Por el contrario, una elección equivocada puede poner en peligro un acuerdo, hacer perder un tiempo precioso y generar sorpresas costosas. Con una investigación diligente, podrá identificar un prestamista confiable que se alinee con sus objetivos de inversión.

En primer lugar, es fundamental comprender la diferencia entre prestamistas directos y corredores. En BrightBridge Realty Capital, somos prestamistas directos. Esto significa que utilizamos nuestro propio capital para financiar su préstamo y nuestro equipo interno toma todas las decisiones de suscripción. Esta línea directa de comunicación y control da como resultado cierres más rápidos, términos más consistentes y un proceso transparente de principio a fin. Los corredores, por otro lado, actúan como intermediarios y venden su solicitud de préstamo a diversas fuentes de capital. Si bien a veces pueden ofrecer una amplia gama de opciones, este proceso puede generar demoras, falta de comunicación y tarifas adicionales, ya que el corredor agrega su comisión a los costos del prestamista.

Al evaluar a los prestamistas para su dinero fuerte Nueva York proyecto, su proceso de investigación de antecedentes debe centrarse en tres pilares fundamentales: reputación, comunicación, y transparencia. ¿Tienen un historial comprobado de cerrar a tiempo, siempre? ¿Son receptivos y de fácil acceso? ¿Son completamente sinceros sobre todos los costos, sin "tarifas basura" ocultas? Un prestamista que comprenda profundamente los matices del mercado de Nueva York, desde las complejidades de renovar una casa histórica de Brooklyn hasta las leyes de zonificación que afectan una nueva construcción en Westchester, podrá estructurar su acuerdo de manera más inteligente y anticipar posibles obstáculos.

Preguntas clave para hacerle a un posible prestamista

Antes de comprometerse con cualquier prestamista, ármese con estas preguntas críticas:

- ¿Es usted un prestamista directo o un corredor? Esta es la primera pregunta más importante. Trabajar con un prestamista directo como nosotros garantiza rapidez y responsabilidad.

- ¿Cuáles son todos sus honorarios? Solicite un desglose detallado. Aclare la tasa de interés, las tarifas de originación (puntos), las tarifas de suscripción, las tarifas de procesamiento y cualquier otro cargo. Un prestamista acreditado le proporcionará una hoja de términos clara. (Recuerde, los promedios de Nueva York fueron de 11,54% de interés y 3,3 puntos en el cuarto trimestre de 2024).

- ¿Cuál es su cronograma de cierre garantizado? Asegúrese de que su cronograma se alinee con su acuerdo de compra. Normalmente cerramos entre 5 y 10 días hábiles, pero debes confirmarlo para tu oferta específica.

- ¿Puedes explicarme el proceso de sorteo? Para proyectos de rehabilitación, un proceso de sorteo lento y complicado puede detener la construcción y descarrilar su cronograma. Necesita un prestamista con un sistema fluido y eficiente para liberar fondos a medida que se completa el trabajo.

- ¿Tienen multas por pago anticipado? Esto es crucial para los inversores de tipo fix-and-flip. Una multa considerable por liquidar el préstamo anticipadamente puede afectar significativamente sus ganancias en un momento rápido o en una refinanciación.

- ¿Cuáles son sus políticas y costos de extensión de préstamo? Los proyectos pueden sufrir retrasos. Comprender el proceso y las tarifas para extender el plazo del préstamo por adelantado es esencial para la gestión de riesgos.

Dónde encontrar prestamistas acreditados

Su búsqueda del socio adecuado debe comenzar con una fuente confiable. Te invitamos a comenzar con BrightBridge Realty Capital—nos especializamos en servicios rápidos, flexibles y confiables dinero duro Nueva York financiación.

Más allá de nosotros, considere estos valiosos recursos:

- Asociaciones de inversores inmobiliarios (REIA): Grupos como la REIA de la ciudad de Nueva York o la Asociación de Inversores de Bienes Raíces de Long Island son lugares excelentes para obtener referencias y comentarios sin filtrar de otros inversores que tienen experiencia de primera mano con prestamistas locales.

- Referencias de su red profesional: Su agente de bienes raíces, compañía de títulos, abogado o contratista general están en la primera línea de los acuerdos todos los días. Saben qué prestamistas son confiables, puntuales y con los que es fácil trabajar y, lo que es igualmente importante, cuáles evitar.

Dedicar unas pocas horas a investigar minuciosamente a su prestamista es una de las actividades de mayor rendimiento que puede realizar. Puede ahorrarle miles de dólares, evitar una inmensa frustración y asegurarle el socio financiero que necesita para tener éxito.

Estrategias ganadoras: cuándo utilizar préstamos de dinero fuerte en Nueva York

Dinero duro Nueva York los préstamos no son una solución única para todos; son instrumentos de precisión para escenarios de inversión específicos donde la velocidad y la flexibilidad crean una ventaja competitiva decisiva. Comprender cuándo implementar esta poderosa herramienta es la clave para desbloquear oportunidades que el financiamiento convencional simplemente no puede dar cabida. Para el inversor estratégico, el dinero fuerte es el catalizador del crecimiento, lo que le permite moverse más rápido y construir su cartera de manera más agresiva.

Estrategias de inversión ideales para dinero duro

- Reparar y voltear: Este es el caso de uso por excelencia. El dinero fuerte es perfecto para financiar la compra y renovación de propiedades en dificultades que los bancos no tocarán debido a su estado. Por ejemplo, un inversor encuentra una casa de piedra rojiza anticuada pero estructuralmente sólida en Bed-Stuy por 1,2 millones de dólares que necesita 300.000 dólares en renovaciones. Un préstamo de dinero fuerte puede financiar una parte importante de la compra y, a veces, los costos de rehabilitación, lo que permite al inversor completar el proyecto y venderlo por un ARV proyectado de 2,1 millones de dólares, todo ello dentro de un plazo de préstamo de 12 meses.

- El método BRRRR: Esta popular estrategia (comprar, rehabilitar, alquilar, refinanciar, repetir) depende en gran medida del dinero fuerte para sus etapas iniciales. Un inversor utiliza un dinero duro Nueva York Préstamo para la rápida adquisición ("Compra") y renovación ("Rehab") de una propiedad multifamiliar en el Bronx. Una vez que las unidades se actualizan y estabilizan con los inquilinos ("Renta"), el inversionista luego refinancia con un préstamo DSCR (índice de cobertura del servicio de la deuda) a largo plazo y de menor tasa para pagar al prestamista de dinero fuerte ("Refinanciar"). Esto retira su capital, permitiéndoles pasar al siguiente acuerdo ("Repetir

- Préstamos Puente: Un préstamo puente es esencial cuando necesita cubrir una brecha financiera. Imagine que ha encontrado la propiedad de uso mixto perfecta en Manhattan, pero su capital está inmovilizado en otra propiedad que está bajo contrato pero que aún no se ha cerrado. Un préstamo puente de dinero fuerte le permite adquirir la nueva propiedad de inmediato, asegurando el trato antes de que otro comprador pueda hacerlo. Una vez que se venda su otra propiedad, podrá liquidar el préstamo puente.

- Nueva construcción: Para proyectos de construcción más pequeños, de relleno o desde cero, el dinero fuerte proporciona la velocidad y los calendarios de retiro flexibles que los grandes bancos a menudo no pueden ofrecer. Los prestamistas pueden estructurar el préstamo para liberar fondos en etapas (sorteos) a medida que se cumplen los hitos de la construcción, desde los cimientos hasta la estructura y los acabados, asegurando que el proyecto se mantenga capitalizado y dentro del cronograma.

- Refinanciación con retiro de efectivo: Si posee una propiedad de inversión con un capital significativo, un refinanciamiento con retiro de efectivo le permite acceder rápidamente a ese capital. En lugar de esperar meses para obtener una línea de crédito sobre el valor de la vivienda (HELOC) de un banco, puede obtener efectivo en cuestión de semanas para financiar el pago inicial de su próximo acuerdo, cubrir gastos comerciales inesperados o aprovechar otra oportunidad.

Puntos de acceso para dinero fuerte Inversiones en Nueva York

Ciertas áreas en todo el estado atraen constantemente dinero duro Nueva York actividad por su dinámica de mercado y potencial de inversión:

- Brooklyn: Barrios como Bedford-Stuyvesant, Bushwick, Crown Heights y Sunset Park siguen siendo territorio privilegiado para proyectos de valor agregado multifamiliares y de reparación y cambio. La demanda constante de viviendas y el stock de propiedades antiguas crean un entorno perfecto para inversores centrados en la renovación.

- manhattan: Si bien los costos de entrada son altos, Manhattan es ideal para renovaciones de condominios residenciales de alto valor, adquisiciones de edificios de uso mixto y préstamos puente comerciales donde la velocidad es absolutamente crítica para cerrar transacciones complejas y multimillonarias.

- Isla Larga: Los condados de Nassau y Suffolk ofrecen una gran cantidad de oportunidades suburbanas para renovaciones de viviendas unifamiliares, pequeños proyectos de construcción nueva y reparaciones y cambios, impulsadas por distritos escolares sólidos y la demanda de viajeros.

- Condado de Westchester: La proximidad a Nueva York, combinada con un sólido mercado inmobiliario de lujo, hace que ciudades como Yonkers, New Rochelle y White Plains sean una opción constante para proyectos residenciales de alto nivel y nuevos proyectos de construcción.

- Mercados del norte del estado: Los inversores inteligentes miran cada vez más hacia el norte del estado. Ciudades como Albany, Buffalo y Rochester ofrecen costos de entrada significativamente más bajos, una fuerte demanda de alquiler por parte de universidades y centros médicos y atractivos márgenes de ganancias. Los cambios exitosos en Albany, por ejemplo, pueden oscilar entre $137,200 y $257,750, lo que demuestra la viabilidad de estos mercados.

El proceso, los obstáculos y los beneficios

El dinero fuerte Nueva York El proceso de préstamo es sorprendentemente sencillo y transparente, especialmente si se lo compara con la prueba, a menudo opaca y prolongada, de la financiación bancaria tradicional. En BrightBridge Realty Capital, hemos perfeccionado nuestro proceso para priorizar la velocidad, la claridad y la eficiencia, garantizando que pueda pasar de la solicitud al cierre con confianza y certeza.

Explicación del proceso de solicitud y financiación

Nuestro proceso de cuatro pasos está diseñado para conseguirle financiación en un tiempo récord:

- Paso 1: Aprobación previa y consulta inicial. Todo comienza con una simple conversación sobre su trato. Tú nos cuentas sobre la propiedad, tus planes y tu experiencia. Con base en esta información inicial, normalmente podemos proporcionar una precalificación y una hoja de términos preliminar dentro de las 24 horas. Esto le permite hacer ofertas con confianza.

- Paso 2: Envío de documentación. Sólo requerimos los documentos esenciales necesarios para garantizar el activo. Por lo general, esto incluye el acuerdo de compra y venta completamente ejecutado, los documentos de su entidad (como un acuerdo operativo de LLC), un presupuesto de renovación detallado o el alcance del trabajo y un resumen de su experiencia en bienes raíces. No se requieren declaraciones de impuestos ni declaraciones de ingresos personales complejas.

- Paso 3: Tasación y Suscripción. Nuestro equipo de suscripción interno trabaja en paralelo con una tasación de un tercero. El trabajo del tasador es determinar el valor actual "tal cual" de la propiedad y su valor proyectado después de la reparación (ARV). Nuestro equipo revisa el informe del título, la tasación y el plan de su proyecto para finalizar los términos del préstamo. La atención se centra directamente en el activo, no en sus minucias financieras personales.

- Paso 4: Cierre y Financiamiento. Una vez realizada la tasación y acordados los términos, nuestro equipo legal prepara los documentos de cierre. Trabajamos con su abogado y la compañía de títulos para programar un cierre a su conveniencia. A menudo podemos financiar su préstamo dentro de 5 a 10 días hábiles de su solicitud inicial, proporcionándole el capital que necesita con total transparencia en todos los costes.

Ventajas frente a desventajas

Dinero fuerte Nueva York Los préstamos son herramientas poderosas, pero no son adecuadas para todos los inversores ni para todas las situaciones. Comprender las compensaciones es clave.

- Ventajas: Los principales beneficios son una velocidad inigualable, la flexibilidad para estructurar acuerdos para propiedades únicas y un proceso de aprobación basado en el valor de la propiedad en lugar de en su puntaje crediticio personal. El papeleo mínimo y el proceso simplificado también son ventajas importantes para los inversores ocupados.

- Desventajas: Los costos son innegablemente más altos, incluidas las tasas de interés (8-15%) y las tarifas de originación (1-5 puntos). Además, los plazos de préstamo cortos (normalmente de 12 a 24 meses) crean un cronograma comprimido, lo que aumenta el riesgo y deja menos margen de error si su proyecto sufre retrasos importantes.

Riesgos clave y cómo mitigarlos

Evitar los errores comunes es crucial para una experiencia de dinero fuerte exitosa y rentable. A continuación le indicamos cómo proteger su inversión:

- Planificación defectuosa de la estrategia de salida: Debe saber exactamente cómo pagará el préstamo antes de firmar los documentos de cierre. Ya sea que planee vender o refinanciar, su plan debe ser realista, estar bien investigado e incluir un plan de respaldo. Si va a refinanciar, comience a hablar con prestamistas a largo plazo meses antes de la fecha de vencimiento de su préstamo de dinero fuerte.

- Presupuesto inexacto: Subestimar los costos de rehabilitación o sobreestimar los ARV es la forma más rápida de perder dinero. Obtenga múltiples ofertas detalladas de contratistas calificados. Siempre cree un fondo de contingencia del 15 al 20 % para cubrir las sorpresas inevitables, especialmente en propiedades más antiguas de Nueva York que pueden ocultar problemas como electricidad, plomería o asbesto obsoletos.

- Volatilidad del mercado: El mercado de Nueva York es dinámico y puede cambiar. Manténgase muy informado sobre las tendencias locales, las ventas comparables y los niveles de inventario. No construya todo su margen de beneficio bajo el supuesto de que los precios seguirán subiendo. La volatilidad del mercado es un riesgo real eso hay que respetarlo.

- Sobreapalancamiento: Pedir prestado la cantidad máxima absoluta posible le deja sin protección si las cosas salen mal. Un LTV más conservador lo protege tanto a usted como al prestamista, brindándole más opciones si enfrenta demoras o costos inesperados.

- Riesgos de ejecución hipotecaria: Ningún prestamista quiere ejecutar una hipoteca; es un escenario en el que todos pierden. Para evitar esto, mantenga una comunicación abierta con su prestamista, especialmente si prevé demoras. Tenga su plan de salida en marcha mucho antes de la fecha de vencimiento del préstamo. No espere hasta el último mes para poner la propiedad a la venta o solicitar un refinanciamiento.

Preguntas frecuentes sobre préstamos de dinero fuerte en Nueva York

Como oficial de préstamos en primera línea, escucho muchas de las mismas preguntas de inversionistas neoyorquinos nuevos y experimentados. Aquí encontrará respuestas claras y sencillas a las consultas más comunes sobre dinero fuerte Nueva York financiación.

¿Qué tan rápido puedo obtener un préstamo de dinero fuerte en Nueva York?

Excepcionalmente rápido. A menudo se puede emitir una precalificación dentro de las 24 horas posteriores a su consulta inicial, lo que le permite hacer una oferta segura sobre una propiedad. Desde una solicitud completa hasta efectivo en mano, todo el proceso se puede completar en solo 5-10 días hábiles. Esta velocidad es una ventaja revolucionaria en comparación con los 30 a 60 días (o más) que requieren los bancos tradicionales. Para facilitar el cierre más rápido posible, es mejor venir preparado con los detalles de su propiedad, un presupuesto de renovación claro y una estrategia de salida bien definida.

¿Cuál es la principal diferencia entre un préstamo de dinero fuerte y un préstamo bancario?

Todo se reduce al enfoque fundamental del proceso de suscripción. Los bancos se centran en tú, el prestatario. Realizan una inmersión profunda en sus finanzas personales: su puntaje crediticio, su historial de ingresos (que a menudo requieren dos años de declaraciones de impuestos) y su relación deuda-ingresos. Están buscando un prestatario que luzca perfecto sobre el papel y que encaje perfectamente en su rígida caja de crédito.

Dinero fuerte Nueva York los prestamistas, por el contrario, se centran en el propiedad, el activo duro. Nos preocupamos principalmente por el valor actual de la propiedad, su valor después de la reparación (ARV) y la solidez general de su plan de inversión. El activo en sí es la principal garantía del préstamo. Este enfoque basado en activos es la razón por la que el dinero fuerte es la solución de financiación ideal para inversores autónomos, ciudadanos extranjeros o aquellos con acuerdos complejos que no se ajustan al molde tradicional.

¿Puedo obtener un préstamo de dinero fuerte con un puntaje crediticio bajo?

Sí, muchas veces es posible. Si bien la mayoría de los prestamistas de dinero fuerte, incluyéndonos a nosotros, generalmente prefieren ver un puntaje crediticio de 600 o más, un acuerdo sólido con frecuencia puede superar un puntaje más bajo. Lo que más le importa a un prestamista basado en activos es la solidez de su plan de inversión. Esto incluye tener suficiente capital en la propiedad (un LTV más bajo), un valor realista después de la reparación respaldado por comparaciones sólidas, un presupuesto detallado y preciso y una estrategia de salida clara y viable. Si puede demostrar que la propiedad tiene un valor sólido y su plan para pagar el préstamo es sólido, a menudo podemos encontrar una manera de hacer que el trato funcione. Su historial crediticio es sólo una pieza de un rompecabezas más grande, no el panorama completo. Esta flexibilidad es un beneficio fundamental de los préstamos privados.

¿Existen regulaciones especiales para préstamos de dinero fuerte en Nueva York?

Sí, y este es un punto crítico que los inversores deben entender. En Nueva York, como en el resto del país, los préstamos de dinero fuerte son estrictamente para fines comerciales o de inversión. No se pueden utilizar para financiar una residencia principal o una propiedad ocupada por el propietario. Esto se debe a leyes de protección al consumidor como la Ley Dodd-Frank y las regulaciones del estado de Nueva York diseñadas para proteger a los propietarios de viviendas. Cuando solicite un préstamo de dinero fuerte, se le pedirá que certifique que el préstamo tiene un fin comercial y que la propiedad se mantendrá en una entidad, como una LLC, no a su nombre personal. Esta distinción protege tanto al prestatario como al prestamista y garantiza el cumplimiento de la ley.

Aproveche su próximo acuerdo en Nueva York con el socio financiero adecuado

En el ámbito inmobiliario de Nueva York, donde hay mucho en juego, la velocidad es la moneda definitiva. Mientras sus competidores esperan semanas o meses para obtener la aprobación bancaria, usted podría estar cerrando acuerdos, ejecutando su visión y generando riqueza activamente. Dinero fuerte Nueva York Los préstamos brindan el financiamiento estratégico y de alta velocidad necesario para actuar con decisión sobre las oportunidades, ya sea una multifamiliar en dificultades en el Bronx, una inversión de lujo en Long Island o una adquisición comercial urgente en Manhattan.

No se trata sólo de conseguir dinero rápido; se trata de forjar una asociación con un prestamista que entienda que el potencial de una propiedad y un plan de negocios sólido son más importantes que una calificación crediticia perfecta. Se trata de trabajar con un equipo que ve oportunidades donde los bancos sólo ven riesgos.

Ahí es donde sobresale BrightBridge Realty Capital. Como primer ministro prestamista directo En el mercado de Nueva York utilizamos nuestros propios fondos para tomar decisiones rápidas y con sentido común. No hay intermediarios, comités burocráticos ni demoras innecesarias: solo financiamiento directo y confiable que se cierra en tan solo una semana. Tenemos un historial comprobado de acuerdos de financiación para inversores de todos los niveles, desde inversores primerizos que transforman una casa unifamiliar en Brooklyn hasta desarrolladores experimentados que lanzan su próximo gran proyecto en Manhattan.

Su próxima gran inversión está ahí fuera, esperando a un comprador con la visión y la agilidad para aprovecharla. No permita que una financiación lenta e inflexible le impida alcanzar sus objetivos. Asóciese con un prestamista que se mueve al ritmo del mercado de Nueva York. ¿Listo para avanzar y obtener la ventaja competitiva que necesita? Obtenga financiación para su próximo proyecto de préstamo puente estabilizado con BrightBridge Realty Capital hoy y convierta su próxima oportunidad en su próxima historia de éxito.