No se lo pierda: las últimas tarifas HELOC reveladas

Summary

¡Desbloquee el valor líquido de su vivienda! Explore las tarifas actuales de HELOC, compare opciones y aprenda a conseguir la mejor oferta. Obtenga información de expertos sobre las tasas de heloc.

Comprender el panorama actual de tasas HELOC

Tarifas HELOC se encuentran actualmente en una fase dinámica, con promedios para prestatarios bien calificados que rondan el 7,63% a 8,10%. Este rango representa algunos de los niveles más atractivos vistos el año pasado y ofrece una ventana de oportunidad bienvenida para propietarios e inversores. Para apreciar verdaderamente el mercado actual, es útil verlo dentro de un contexto histórico más amplio. En los años posteriores a la crisis financiera de 2008, las tasas fueron excepcionalmente bajas y, durante el apogeo de la pandemia, algunos prestatarios obtuvieron tasas tan bajas como el 4%. Sin embargo, cuando la Reserva Federal comenzó su campaña para frenar la inflación, las tasas subieron constantemente, alcanzando máximos de varios años. La reciente caída por debajo del umbral del 8% indica una posible estabilización y una mayor competencia entre los prestamistas, lo que lo convierte en un momento crucial para considerar aprovechar el valor líquido de la vivienda.

En comparación con otras formas comunes de financiación, la propuesta de valor de una HELOC se vuelve aún más clara. La deuda no garantizada, que no está respaldada por un activo, conlleva un riesgo significativamente mayor para los prestamistas, un riesgo que transmiten a los prestatarios a través de tasas de interés más altas. Por ejemplo, las tarjetas de crédito, que promedian casi el 20% APR, están diseñadas para conveniencia a corto plazo, no para financiamiento a largo plazo; llevar un saldo grande puede resultar increíblemente costoso. Los préstamos personales, si bien son más baratos que las tarjetas de crédito, todavía promedian alrededor del 12% y a menudo vienen con plazos de pago más cortos y límites de endeudamiento más bajos. Una HELOC, garantizada por su propiedad, mitiga el riesgo del prestamista y desbloquea un costo de capital mucho menor.

Resumen actual de la tasa HELOC:

Tipo de tarifaPromedio actualMínimo de 52 semanasHELOC7,63% - 8,10%7,63%Préstamo sobre el valor líquido de la vivienda a 5 años7,99% - 8,23%7,99%Tarjeta de crédito19,75% - 20,12%N/A

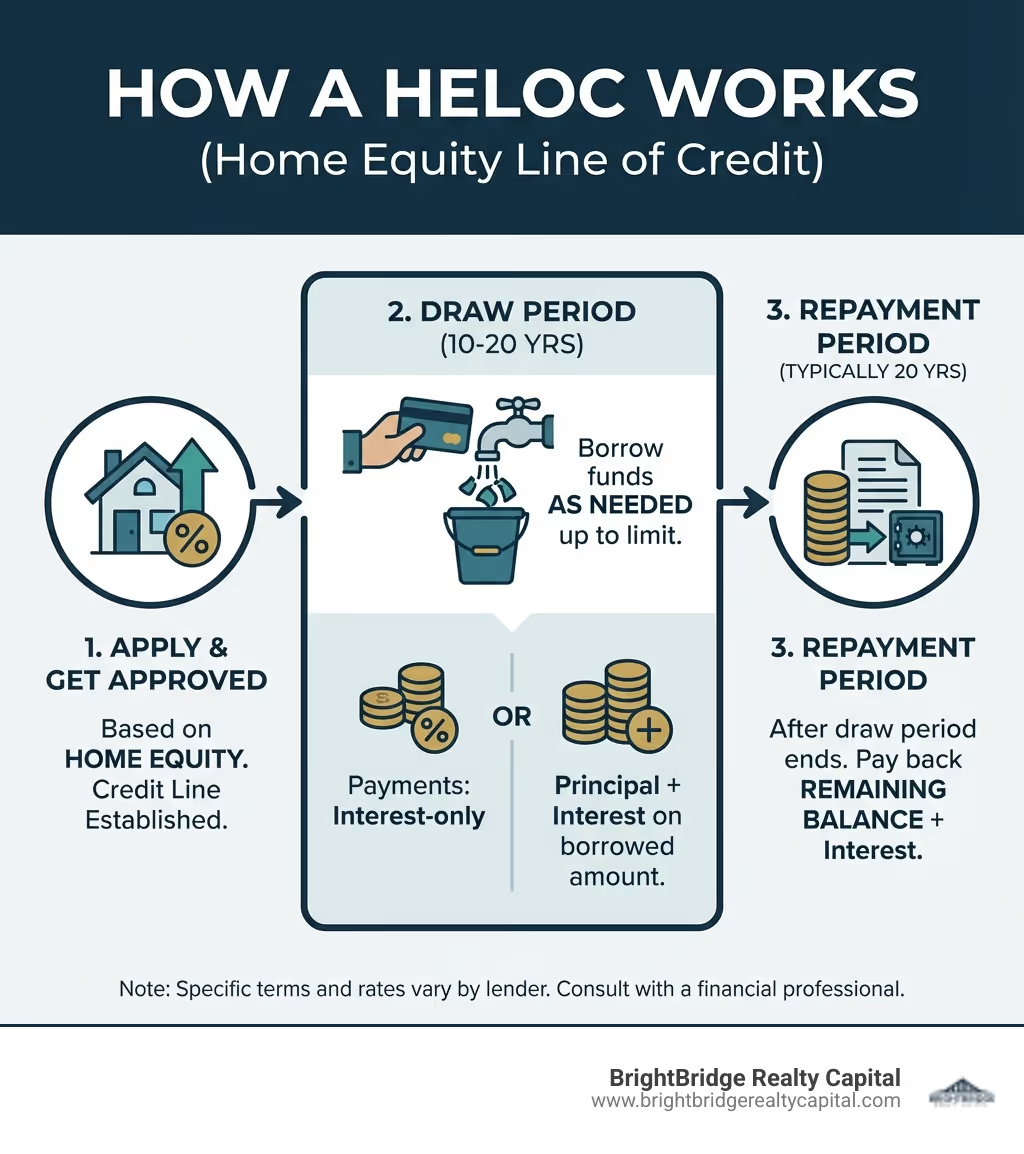

Las líneas de crédito sobre el valor líquido de la vivienda funcionan como una línea de crédito renovable garantizada por el valor líquido de su vivienda. Esta estructura proporciona una flexibilidad incomparable: se le aprueba un límite de crédito máximo, pero solo pide prestado lo que necesita, cuando lo necesita, durante un "período de retiro" específico. Lo más importante es que solo paga intereses sobre el saldo pendiente, no sobre toda la línea de crédito. La mayoría de los prestamistas permiten pedir prestado hasta una relación préstamo-valor (CLTV) combinada de 80% a 85% del valor de su vivienda, aunque algunos programas especializados pueden llegar hasta el 95% para ciertos prestatarios. Dado que las tasas están influenciadas principalmente por la política monetaria de la Reserva Federal y el panorama competitivo entre los prestamistas, un conocimiento profundo del mercado puede traducirse en miles de dólares en ahorros durante la vigencia del préstamo.

La reciente caída de las tasas es un reflejo directo de la evolución de la política monetaria de la Reserva Federal y de un entorno crediticio ferozmente competitivo. Como señaló un experto de la industria, "las líneas sobre el valor líquido de la vivienda brindan mucha flexibilidad, especialmente para los inversores inmobiliarios que buscan ampliar sus negocios o abordar múltiples proyectos sin tener que solicitar un nuevo préstamo cada vez". Sin embargo, es esencial recordar que incluso las tasas favorables representan un compromiso financiero significativo. Una HELOC es una forma de deuda garantizada por su activo más valioso, por lo que no sólo se recomienda un enfoque estratégico y disciplinado para su uso: es esencial para la salud financiera a largo plazo.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital que se especializa en ayudar a los inversores inmobiliarios a orientarse Tarifas HELOC y estructurar soluciones de financiación flexibles para proyectos de reparación y inversión y carteras de alquiler. Con experiencia en acuerdos residenciales y comerciales, he ayudado a clientes a aprovechar estratégicamente el valor líquido de la vivienda para maximizar la rentabilidad y, al mismo tiempo, gestionar el riesgo de forma eficaz.

Tarifas Heloc definiciones:

- mejores prestamistas heloc para propiedades de inversión

- ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda?

- ¿Qué es una línea de crédito sobre el valor líquido de la vivienda?

¿Cuáles son las tarifas HELOC actuales y qué las impulsa?

El mundo del financiamiento con garantía hipotecaria a veces puede parecer una montaña rusa, con tasas que cambian constantemente. Últimamente, sin embargo, parece que hemos sufrido una caída agradable, lo que hace que Tarifas HELOC particularmente atractivo. Comprender estos movimientos es clave para tomar decisiones informadas, especialmente para nuestros expertos inversores inmobiliarios.

Tasas promedio actuales de HELOC frente a datos históricos

Como hemos visto en nuestra instantánea, el promedio actual Tarifas HELOC oscilan entre el 7,63% y el 8,10%. Se trata de una caída notable, que alcanza un mínimo significativo para el año. El promedio de 52 semanas para los HELOC ha estado entre 8,10% y 8,35%, lo que indica que actualmente nos encontramos en el extremo inferior de ese rango o cerca de él. Esta tendencia a la baja es un alivio bienvenido para los prestatarios que presenciaron el aumento de las tasas durante el año anterior.

Está muy lejos de las tasas bajísimas de alrededor del 4% que vimos durante la era de la pandemia, un período único de estímulo monetario. Si bien es poco probable que se regrese a esas tasas ultrabajas en el futuro cercano, la tendencia actual ofrece una mejora sustancial con respecto a los máximos recientes. Este movimiento subraya la naturaleza dinámica del mercado crediticio, que está fuertemente influenciado por una red de fuerzas macroeconómicas interconectadas. Para los propietarios de viviendas e inversores, esto significa que la tasa que vemos hoy es producto de las decisiones tomadas por los bancos centrales, el sentimiento de los inversores y las presiones competitivas entre las instituciones financieras.

Factores clave que influyen en el mercado

Entonces, ¿qué hay detrás de estos cambios en Tarifas HELOC? Es una interacción compleja de factores económicos, cada uno de los cuales contribuye a la tarifa final que le ofrecen.

- Política de la Reserva Federal: Las decisiones de la Reserva Federal sobre las tasas de interés son el impulsor más importante de los productos crediticios de tasa variable. La mayoría de los HELOC están vinculados a la tasa preferencial de EE. UU., que generalmente se mueve al mismo ritmo que la tasa de referencia de los fondos federales de la Reserva Federal. Cuando el Comité Federal de Mercado Abierto (FOMC) aumenta la tasa de los fondos federales para combatir la inflación, la tasa preferencial aumenta casi de inmediato, al igual que las tasas HELOC. Por el contrario, cuando la Reserva Federal recorta las tasas para estimular la economía, los prestatarios de HELOC se benefician de pagos de intereses más bajos. El mercado anticipación Las futuras medidas de la Fed también juegan un papel enorme, influyendo en las tasas incluso antes de un anuncio oficial.

- Expectativas de inflación: La inflación erosiona el valor futuro del dinero. Los prestamistas deben incluir este riesgo en sus tasas para asegurarse de obtener un rendimiento real del dinero que prestan. Cuando la inflación es alta o se espera que aumente, los prestamistas exigen tasas de interés más altas para compensar. Se siguen de cerca indicadores clave como el índice de precios al consumidor (IPC) y el índice de precios de gastos de consumo personal (PCE). Si estos informes muestran que la inflación se está enfriando, puede llevar a una caída Tarifas HELOC a medida que los prestamistas se sienten más seguros sobre el valor a largo plazo de sus retornos.

- Incertidumbre económica: Una mayor salud y estabilidad económicas son cruciales. Eventos como conflictos geopolíticos, posibles cierres de gobiernos o cambios importantes en los datos de empleo crean incertidumbre. En tiempos de incertidumbre, los prestamistas pueden volverse más reacios al riesgo, a veces endureciendo sus estándares crediticios o aumentando el "margen" que agregan a la tasa preferencial para protegerse. Esto puede hacer que sea más difícil calificar para un HELOC o resultar en una tasa más alta, incluso si la tasa preferencial en sí no ha cambiado.

- Competencia de prestamistas: El mercado financiero es altamente competitivo. Los bancos, las cooperativas de crédito y los prestamistas en línea compiten por su negocio. Cuando la economía es fuerte y la demanda de préstamos es alta, esta competencia se intensifica. Los prestamistas pueden ofrecer ofertas más atractivas Tarifas HELOC, tasas introductorias 'teaser' o renunciar a ciertas tarifas (como tarifas iniciales o anuales) para atraer prestatarios calificados. Por eso es tan importante que los consumidores comparen precios; Es posible que la tasa ofrecida por su banco principal no sea la más competitiva disponible.

- Estándares de suscripción: Si bien no es un factor directo de las tasas de mercado, los criterios de suscripción internos de un prestamista determinan quién califica y a qué precio. Estos estándares pueden endurecerse o flexibilizarse según la economía. En un entorno de riesgo, los prestamistas podrían exigir puntuaciones crediticias más altas, relaciones deuda-ingresos más bajas y más valor líquido de la vivienda. Esta práctica, conocida como fijación de precios basada en el riesgo, significa que dos prestatarios que presenten su solicitud el mismo día podrían recibir ofertas de tasas muy diferentes según sus perfiles financieros individuales.

- Estabilidad del mercado inmobiliario: La 'C' en HELOC significa 'Crédito', pero la 'H' y la 'E' (valor de la vivienda) son igualmente importantes. Los prestamistas se sienten más cómodos ofreciendo HELOC en un mercado inmobiliario estable o en apreciación porque protege el valor de su garantía. Si los precios de las viviendas están cayendo, la posición del prestamista se vuelve más riesgosa, a medida que se reduce el colchón de capital del propietario. En tales mercados, los prestamistas podrían reducir la relación préstamo-valor máxima que están dispuestos a ofrecer, limitando la cantidad que se puede pedir prestado.

En BrightBridge Realty Capital, monitoreamos constantemente estas tendencias para asegurarnos de ofrecer las soluciones más competitivas. Siempre podrá mantenerse actualizado sobre las últimas novedades del mercado y Tasa HELOC tendencias visitando nuestro blog en HELOC, tendencias de tarifas e información del mercado de BrightBridge Realty Capital.

HELOC frente a otras opciones de financiación con garantía hipotecaria: una comparación de tasas

Al considerar aprovechar el valor líquido de su vivienda, encontrará algunas opciones principales. Los más comunes son una línea de crédito sobre el valor de la vivienda (HELOC) y un préstamo sobre el valor de la vivienda tradicional. Sin embargo, una tercera opción, la refinanciación con retiro de efectivo, también es una herramienta poderosa en determinadas situaciones. Si bien los tres utilizan su casa como garantía, sus estructuras, mecanismos de tarifas y casos de uso ideales son muy diferentes. Es como elegir entre una tarjeta de crédito, un préstamo personal y refinanciar todo el préstamo de su automóvil: cada uno tiene un propósito distinto.

HELOC frente a préstamo con garantía hipotecaria frente a refinanciamiento con retiro de efectivo

Analicemos las diferencias clave en una comparación más completa:

CaracterísticaLínea de crédito sobre el valor líquido de la vivienda (HELOC)Préstamo sobre el valor líquido de la viviendaRefinanciamiento con retiro de efectivoEstructuraLínea de crédito renovablePréstamo único de suma globalReemplaza su hipoteca principal por una nueva y más grandeTasa de interésNormalmente variable, vinculado al tipo preferencialNormalmente se fija durante la vigencia del préstamoFija o variable, para toda la nueva hipotecaAcceso a fondosPedir prestado según sea necesario durante un 'período de retiro'Reciba todos los fondos a la vez después del cierreReciba la parte del 'retiro de efectivo' como una suma global después del cierrePagosA menudo, solo intereses durante el período de retiroPagos mensuales fijos (principal + intereses)Una nueva y única cuota hipotecaria mensual (P+I)Posición de préstamoUn segundo gravamen sobre su propiedadUn segundo gravamen sobre su propiedadUn primer gravamen sobre su propiedadMejor paraGastos continuos e impredecibles; flexibilidad del proyectoUn gasto único, importante y conocido (por ejemplo, consolidación de deuda)Cuando las tasas hipotecarias actuales son más bajas que las actualesFlexibilidadAltoBajoBajo (una vez desembolsados los fondos)PrevisibilidadMenor (la tasa variable puede cambiar)Alta (tipo y pago fijos)Alta (si eliges una tarifa fija)

UNA HELOC ofrece la máxima flexibilidad. Es ideal para inversores inmobiliarios que necesitan capital para múltiples proyectos pequeños, propietarios de viviendas que emprenden una renovación a largo plazo con costos inciertos o cualquiera que desee una red de seguridad financiera para emergencias. Sólo paga intereses por lo que utiliza, lo que puede resultar muy eficiente.

Un préstamo sobre el valor líquido de la vivienda proporciona estabilidad. Es perfecto para un gasto único y grande en el que usted conoce el costo exacto de antemano, como consolidar una deuda con intereses altos en un pago predecible o financiar un proyecto específico como un techo nuevo. La tasa fija garantiza que su pago nunca cambiará.

Un refinanciamiento con retiro de efectivo Es una bestia completamente diferente. Reemplaza su hipoteca existente por una nueva y más grande y se queda con la diferencia. Esta puede ser una medida brillante si las tasas hipotecarias actuales son significativamente más bajas que su tasa actual, lo que le permitirá retirar efectivo y al mismo tiempo reducir potencialmente su pago mensual o tasa de interés. Sin embargo, implica refinanciar todo el saldo de su hipoteca, lo que puede restablecer el plazo de su préstamo e implica costos de cierre más altos.

Profundizamos en los matices de los préstamos con garantía hipotecaria en nuestro Guía de tasas de préstamos sobre el valor líquido de la vivienda y proporcionar Más información sobre préstamos con garantía hipotecaria en nuestro sitio.

Comparación de las tasas HELOC actuales con otros créditos sobre el valor de la vivienda

La razón Tarifas HELOC y otros tipos de financiación con garantía hipotecaria son dramáticamente más bajos que las tarjetas de crédito o los préstamos personales. Todo se reduce a una palabra: garantía. Al garantizar el préstamo con su vivienda, le proporciona al prestamista un activo tangible que puede reclamar en caso de incumplimiento. Esto reduce enormemente su riesgo, permitiéndoles ofrecer tarifas mucho más competitivas. Los préstamos sin garantía, por el contrario, se basan únicamente en su solvencia crediticia y prometen pagar, una propuesta mucho más riesgosa para los prestamistas.

Miremos los números nuevamente para ver la marcada diferencia:

- HELOC: Actualmente alrededor del 7,63% al 8,10% (variable)

- Préstamos sobre el valor de la vivienda: Normalmente en un rango similar, con un préstamo a 5 años con un promedio de 7,99% a 8,23% (fijo)

- Préstamos personales: Promedio de alrededor del 12,22% al 12,37% (sin garantía)

- Tarjetas de crédito: Un considerable 19,75% a 20,12% (sin garantía)

El costo de pedir prestado a través de HELOC es sustancialmente menor, lo que lo convierte en una poderosa herramienta financiera. Sin embargo, la elección entre un HELOC, un préstamo con garantía hipotecaria o un refinanciamiento con retiro de efectivo depende completamente de su situación financiera específica, su tolerancia al riesgo (tasas variables versus fijas) y sus objetivos para los fondos.

Comprensión de la letra pequeña: términos y tarifas clave de HELOC

Navegar por una oferta HELOC puede parecer como aprender un nuevo idioma, lleno de jerga y costos ocultos. Pero entender la letra pequeña es el paso más crítico para obtener un préstamo que funcione para usted, no en su contra. Desmitifiquemos los términos y tarifas comunes para que pueda abordar cualquier oferta con confianza.

Tarifas comunes asociadas con los HELOC

Si bien los HELOC son una forma rentable de obtener préstamos, rara vez son gratuitos. Esté preparado para enfrentar algunas de estas tarifas. Solicite siempre un programa de tarifas detallado a su prestamista.

- Tarifas de originación: Esta es una tarifa que cobra el prestamista por procesar y garantizar su solicitud de préstamo. A menudo se calcula como un porcentaje de la línea de crédito total (por ejemplo, 1%). Algunos prestamistas renuncian a esta tarifa como promoción, por lo que es un excelente punto de comparación.

- Costos de cierre: Al igual que una hipoteca, una HELOC implica costos de terceros. Estos pueden incluir tarifas de tasación (para verificar el valor de su casa), tarifas de búsqueda de título (para garantizar una propiedad limpia) y tarifas de registro (para registrar el gravamen en su condado). Estos pueden variar desde unos pocos cientos hasta un par de miles de dólares. Muchos prestamistas ofrecen pagar algunos o todos estos costos, pero asegúrese de preguntar si esto requiere que mantenga la línea de crédito abierta durante un período determinado para evitar que le devuelvan el cargo.

- Tarifas anuales: Algunos prestamistas cobran una tarifa de mantenimiento anual, que generalmente oscila entre $ 50 y $ 100, simplemente por mantener abierta la línea de crédito, ya sea que la use o no. Busque prestamistas que ofrezcan HELOC sin tarifa anual.

- Sanciones por pago anticipado/cargos por cierre anticipado: Este es un tema crucial a tener en cuenta. Algunos prestamistas cobran una multa significativa si paga y cierra su HELOC dentro de un período de tiempo determinado, a menudo los primeros dos o tres años. Esta tarifa está destinada a ayudar al prestamista a recuperar los costos de cierre que hayan pagado en su nombre. Pregunte siempre: "¿Existe alguna penalización por cerrar esta línea de crédito en cualquier momento?"

- Tarifas de inactividad: Si tiene un HELOC pero no lo usa durante un período específico (por ejemplo, de 6 a 12 meses), algunos prestamistas pueden cobrar una tarifa. Esto es para incentivar el uso de la línea de crédito. Si está abriendo un HELOC únicamente como fondo de emergencia, busque un producto sin esta tarifa.

- Tarifas de transacción: Algunos HELOC pueden cobrar tarifas por transacciones específicas, como una tarifa por cada retiro que realice o una tarifa por convertir una parte de su saldo a una tasa fija.

Términos clave que debe conocer antes de presentar la solicitud

Más allá de las tarifas, dominar este vocabulario le permitirá comparar ofertas con precisión.

- Período de sorteo: Esta es la fase inicial de su HELOC, que normalmente dura 10 años (aunque algunas pueden durar 5 o 20). Durante este tiempo, su HELOC actúa como una tarjeta de crédito: puede pedir prestado fondos hasta su límite, pagar el saldo y pedir prestado nuevamente. Los pagos durante este período suelen consistir únicamente en intereses, lo que los mantiene bajos pero significa que no se reduce el saldo de capital.

- Período de reembolso: Una vez que finaliza el período de retiro, ya no podrá pedir prestado fondos. El préstamo entra en el período de amortización, que normalmente dura de 10 a 20 años. Su saldo pendiente se amortiza durante este plazo y debe comenzar a realizar pagos regulares de capital e intereses. Esta es una transición crítica: su pago mensual puede aumentar sustancialmente, especialmente si antes realizaba pagos solo de intereses. Debe presupuestar este futuro shock de pagos.

- Tasas variables versus fijas: La mayoría de los HELOC tienen una tasa de interés variable. Esta tarifa se compone de dos partes: una Índice y un Margen. El índice es una tasa de referencia que fluctúa con el mercado, más comúnmente la tasa preferencial de EE. UU. El margen es un porcentaje fijo que el prestamista agrega al índice (por ejemplo, Prime + 1%). Su tarifa cambia cada vez que cambia el Índice. Algunos prestamistas ofrecen un opción de conversión a tipo de interés fijo, lo que le permite fijar una tasa fija sobre todo o una parte de su saldo pendiente, lo que le brinda estabilidad de pago.

- Límites de tarifas (periódicos y de por vida): Para proteger a los prestatarios de aumentos galopantes de tasas, los HELOC suelen tener límites de tasas. Un límite periódico limita cuánto puede aumentar la tasa en un período determinado (por ejemplo, no más del 2% por año). Un límite de por vida limita la tasa de interés máxima que se le puede cobrar durante la vigencia del préstamo (por ejemplo, nunca debe exceder el 18%). Estas son características de seguridad vitales.

- TAE (Tasa Porcentual Anual): Este es el verdadero costo anual del endeudamiento. Incluye su tasa de interés más algunas de las tarifas (como las tarifas de originación) asociadas con el préstamo, expresadas como un porcentaje anual. La APR es la mejor herramienta para hacer una comparación exacta del costo de diferentes ofertas de préstamos.

- Tasa preferencial: Como se mencionó, este es el índice más común para HELOC. Es una tasa de interés de referencia utilizada por los bancos y está fuertemente influenciada por la tasa de fondos federales de la Reserva Federal. Cuando escucha noticias de que la Reserva Federal ha aumentado las tasas, casi siempre significa que la tasa preferencial aumentará, al igual que su pago HELOC.

Comprender cómo funciona una línea de crédito sobre el valor de la vivienda es fundamental para una utilización exitosa. Tenemos una guía completa para ayudarte más en ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda?.

Cómo calificar y asegurar las mejores tarifas HELOC

Obtener una HELOC no se trata sólo de tener valor líquido en su vivienda; se trata de presentar un perfil financiero sólido que garantice a los prestamistas su capacidad para gestionar la deuda de manera responsable. Piense en ello como un chequeo de salud financiera. Cuanto mejores sean sus signos vitales (puntuación crediticia, ingresos y deuda existente), mejor Tarifas HELOC y términos que se le ofrecerán.

Factores que influyen en sus tarifas HELOC personales

Si bien las tendencias del mercado marcan la base, su situación financiera individual es lo que realmente determina su oferta. Los prestamistas utilizan una práctica llamada fijación de precios basada en el riesgo, lo que significa que evalúan su nivel de riesgo personal y ajustan su tasa en consecuencia. Esto es lo que analizan:

- Puntaje de crédito: Esto es primordial. Su puntaje FICO es una instantánea de su solvencia crediticia. Los prestamistas lo utilizan para predecir la probabilidad de que usted pague su deuda. Para obtener las mejores tarifas, generalmente necesitará una puntuación de 740 o más. Si bien algunos prestamistas ofrecen HELOC a prestatarios con puntajes de alrededor de 600, las tasas serán significativamente más altas y los términos menos favorables. Una puntuación más baja indica un mayor riesgo, lo que los prestamistas valoran en su tasa. Si su puntaje está en el límite, puede valer la pena tomarse unos meses para mejorarlo antes de presentar la solicitud.

- Valor líquido de la vivienda y relación préstamo-valor (LTV): Su capital disponible es la base del préstamo. Los prestamistas calculan su relación préstamo-valor combinado (CLTV) para determinar cuánto puede pedir prestado. La fórmula es:

(Saldo hipotecario actual + límite HELOC deseado) / Valor de tasación de la vivienda. La mayoría de los prestamistas limitan el CLTV al 80% o al 85%. Por ejemplo, en una casa de $500,000 con una hipoteca de $250,000, un CLTV del 85% significa que su deuda total no puede exceder los $425,000. Esto le deja con un HELOC potencial de hasta $175 000 ($425 000 - $250 000). Un CLTV más bajo (lo que significa que está pidiendo prestado menos sobre el valor de su casa) es menos riesgoso para el prestamista y puede resultar en una mejor tasa de interés. - Relación deuda-ingresos (DTI): Su índice DTI muestra cuánto de su ingreso mensual bruto se consume en pagos de deuda. La fórmula es:

Pagos mensuales totales de deuda / Ingreso mensual bruto. Esto incluye su hipoteca, préstamos para automóviles, préstamos para estudiantes, mínimos de tarjetas de crédito y el posible nuevo pago HELOC. Los prestamistas normalmente quieren ver un DTI del 43% o menos. Un DTI alto sugiere que podría estar sobrecargado y tener dificultades para hacer frente a un pago adicional, lo que le convertiría en un prestatario más riesgoso. - Estabilidad de ingresos y empleo: Los prestamistas deben estar seguros de que usted tiene una fuente de ingresos estable y verificable para realizar sus pagos. Por lo general, solicitarán recibos de sueldo, formularios W-2 y declaraciones de impuestos. Para los trabajadores autónomos o los inversores inmobiliarios, esto puede requerir documentación más extensa, como declaraciones de impuestos comerciales y declaraciones de pérdidas y ganancias de varios años. Un historial laboral largo y estable es un factor positivo significativo.

- Relación con el prestamista: Si bien no es una métrica formal, tener una relación positiva y duradera con un banco o cooperativa de crédito a veces puede proporcionar una ligera ventaja. Es posible que ofrezcan descuentos en tarifas o tarifas de relación para retenerlo como cliente. Sin embargo, nunca debe asumir que su banco actual ofrecerá la mejor oferta.

Para nuestros inversores inmobiliarios que buscan financiación para sus propiedades, estos factores son aún más críticos. Nos especializamos en soluciones como Tarifas HELOC para propiedades de inversión, donde comprender estas métricas es clave.

Consejos de expertos para encontrar la mejor oferta

Encontrar lo mejor Tarifas HELOC es un proceso activo. No acepte simplemente la primera oferta que reciba. Sea un comprador inteligente y un negociador inteligente.

- Comparar múltiples ofertas: Este es el paso más importante. Obtenga cotizaciones de al menos tres a cinco tipos diferentes de prestamistas: grandes bancos nacionales, bancos regionales más pequeños, cooperativas de crédito (que a menudo tienen excelentes tasas) y prestamistas solo en línea. Compare sus APR, tarifas y términos en paralelo.

- Lea TODA la letra pequeña: Una oferta con una tasa inicial baja puede parecer atractiva, pero debe saber cuál será la tasa totalmente indexada (Índice + Margen) una vez finalizado el período promocional. Preste mucha atención a los límites de tasas, todas las tarifas (originación, anual, inactividad, cierre anticipado) y los términos de los períodos de retiro y pago.

- Negociar términos: Si tiene un perfil financiero sólido, tiene apalancamiento. No tema preguntarle a un prestamista si puede igualar la tasa más baja de un competidor o renunciar a una tarifa específica. Lo peor que pueden decir es que no, pero te sorprenderá su flexibilidad.

- Prepare sus documentos con anticipación: El proceso de solicitud será mucho más sencillo si tiene todos sus documentos financieros listos. Esto incluye recibos de pago recientes, formularios W-2 de los últimos dos años, declaraciones de impuestos federales, extractos bancarios y extractos de hipotecas o deudas existentes. Ser organizado demuestra que es un prestatario serio y responsable.

- Comprenda los períodos de retiro y pago: Asegúrese de que la estructura del préstamo se alinee con sus objetivos. Si necesita un período de retiro prolongado para un proyecto prolongado, confirme que el prestamista lo ofrezca. Más importante aún, calcule cuál será su pago estimado cuando comience el período de pago para asegurarse de que pueda afrontar el aumento.

- Considere trabajar con especialistas: Para situaciones no estándar, como obtener una HELOC en una propiedad de inversión o si trabaja por cuenta propia, un prestamista especializado como BrightBridge Realty Capital puede resultar invaluable. Entendemos los desafíos únicos y podemos ofrecer suscripción y productos más flexibles como Línea de capital sin documentos que los bancos tradicionales tal vez no proporcionen.

- No intente cronometrar el mercado perfectamente: Como dijo sabiamente un experto: "No dejes tu vida en espera para jugar en el mercado, ya que nunca podrás predecir lo que el mercado hará perfectamente". Si bien es bueno estar al tanto de las tendencias de las tasas, si necesita fondos para un proyecto o inversión valioso, concéntrese en obtener la mejor tasa disponible ahora eso funciona para su presupuesto.

Preguntas frecuentes sobre HELOC

Escuchamos muchas preguntas interesantes sobre los HELOC y siempre estaremos encantados de brindar respuestas claras y directas. Abordemos algunas de las consultas más comunes para ayudarlo a comprender mejor esta herramienta financiera flexible.

¿Cuáles son las implicaciones fiscales de un HELOC?

Esta es una pregunta crítica, ya que las reglas cambiaron significativamente con la Ley de Empleos y Reducción de Impuestos de 2017. El interés que paga por una HELOC puede ser deducibles de impuestos, pero sólo bajo condiciones específicas.

La regla de oro: Según el IRS, los intereses pagados sobre la deuda sobre el valor líquido de la vivienda son deducibles sólo si los fondos se utilizan para "comprar, construir o mejorar sustancialmente" la vivienda que garantiza el préstamo. Una “mejora sustancial” es aquella que añade valor a tu vivienda, prolonga su vida útil o la adapta a nuevos usos. Los ejemplos incluyen renovar una cocina, agregar un baño nuevo, construir una terraza o reemplazar el techo.

La captura: Si utiliza el HELOC para gastos personales, el interés es no deducible. Esto incluye el uso de los fondos para consolidar deudas de tarjetas de crédito, pagar vacaciones, cubrir costos de matrícula, comprar un vehículo o invertir en el mercado de valores. Un mantenimiento de registros meticuloso es esencial para demostrar cómo se utilizaron los fondos en caso de una auditoría.

Límites de préstamo: La deducción también está sujeta a límites. Para las personas físicas, el monto total de la deuda por adquisición de vivienda (que incluye su hipoteca principal más cualquier HELOC o préstamo sobre el valor líquido de la vivienda que califique) no puede exceder los $750,000 ($375,000 si es casado y presenta una declaración por separado). Por ejemplo, si tiene una hipoteca de $600,000 y obtiene un HELOC de $200,000 para ampliar una vivienda, su deuda total es de $800,000. Sólo puedes deducir los intereses de los primeros $750,000 de esa deuda.

Debido a que las leyes tributarias son complejas, siempre recomendamos encarecidamente consultar a un profesional tributario calificado para obtener orientación específica para su situación. Para conocer la palabra oficial, puede consultar directamente al IRS: El interés pagado por una HELOC es deducible de impuestos bajo ciertas condiciones, según el IRS.

¿Cuáles son las ventajas y desventajas de utilizar un HELOC?

Como cualquier producto financiero, un HELOC tiene poderosas ventajas y riesgos importantes. Pesarlos cuidadosamente es clave.

Ventajas:

- Flexibilidad inigualable: Es una línea de crédito revolvente. Puede retirar fondos, reembolsarlos y retirarlos nuevamente según sea necesario, lo cual es perfecto para proyectos con plazos o costos inciertos.

- Tasas de interés más bajas: Porque su casa garantiza el préstamo, Tarifas HELOC son sustancialmente más bajos que las deudas no garantizadas, como tarjetas de crédito y préstamos personales, lo que le permite ahorrar mucho en cargos por intereses.

- Pagos de intereses únicamente: Muchos HELOC ofrecen una opción de pago de intereses únicamente durante el período de retiro. Esto mantiene los pagos mensuales iniciales muy bajos, liberando flujo de efectivo para otras necesidades.

- Pide prestado sólo lo que necesitas: A diferencia de un préstamo de suma global, solo paga intereses sobre el monto que realmente pidió prestado, no sobre toda la línea de crédito.

- Acceso conveniente: Acceder a sus fondos es sencillo, a menudo a través de transferencias en línea, cheques especiales o una tarjeta de débito/crédito exclusiva.

Desventajas:

- Riesgo de tasa variable: El mayor inconveniente es el tipo de interés variable. Si la tasa preferencial aumenta, su pago mensual aumentará. Una serie de aumentos de tasas pueden afectar significativamente su presupuesto.

- Riesgo de ejecución hipotecaria: Este es el riesgo más grave. Tu casa es la garantía. Si no puede realizar sus pagos por algún motivo, el prestamista puede ejecutar la ejecución hipotecaria de su propiedad.

- Tentación de gastar de más: La facilidad de acceso puede ser un arma de doble filo. Puede resultar tentador utilizar el HELOC como cajero automático para gastos discrecionales, lo que genera un gran saldo de deuda que puede ser difícil de pagar.

- Potencial de shock de pago: La transición de un período de retiro de intereses únicamente a un período de pago de capital e intereses puede hacer que su pago mensual se duplique o incluso triplique, creando un shock financiero significativo si no está preparado.

- Tarifas y costos: Como se detalló anteriormente, varias tarifas (anuales, inactividad, costos de cierre) pueden aumentar el costo total del préstamo.

¿Puedo obtener una HELOC para una propiedad de inversión o una segunda vivienda?

Sí, es posible, pero es más desafiante y los términos suelen ser menos favorables que para una residencia principal. Los prestamistas consideran que los préstamos sobre propiedades no ocupadas por sus propietarios representan un mayor riesgo. Como resultado, a menudo requerirán una puntuación crediticia más alta, una relación préstamo-valor (LTV) más baja (a menudo limitándola al 70-75%) y pueden cobrar una tasa de interés más alta (un margen mayor sobre la tasa preferencial). No todos los prestamistas ofrecen HELOC en propiedades de inversión, por lo que deberá buscar aquellos que se especialicen en esta área, como BrightBridge Realty Capital.

¿Qué pasa con mi HELOC si vendo mi casa?

Un HELOC es un gravamen sobre su propiedad, por lo que debe liquidarlo cuando venda la casa. El saldo pendiente de su HELOC se pagará con el producto de la venta al cierre, al igual que su hipoteca principal. Una vez que el HELOC se paga en su totalidad, la cuenta se cierra.

¿Cuáles son las tendencias actuales en el mercado de HELOC?

El mercado HELOC está en constante evolución. Estas son algunas de las tendencias clave que estamos observando:

- Aumento del capital aprovechable: Los propietarios de viviendas en todo el país se encuentran en niveles récord de valor líquido de la vivienda debido a años de apreciación del valor de la propiedad. Esta enorme reserva de riqueza es el principal combustible para el crecimiento del mercado de préstamos con garantía hipotecaria.

- El efecto de 'bloqueo de tasa': Muchos propietarios dudan en vender y mudarse porque no quieren renunciar a la tasa hipotecaria ultrabaja que obtuvieron hace años. Este efecto de "tasa fija" los alienta a quedarse quietos y utilizar su capital a través de un HELOC o préstamo sobre el valor líquido de la vivienda para financiar renovaciones y mejoras en lugar de comprar una casa nueva y más cara con una tasa hipotecaria más alta. Puede leer más sobre esta tendencia en nuestro sitio: Los propietarios de viviendas se quedan quietos y aprovechan los productos de capital.

- Aumento de la consolidación de deuda: Si bien las mejoras en el hogar siguen siendo un uso popular, ha habido un aumento significativo de prestatarios que utilizan HELOC para consolidar deudas con intereses altos de tarjetas de crédito y préstamos personales. Con las tasas de deuda no garantizada en aumento, una HELOC ofrece una forma mucho más económica de administrar y pagar estos saldos.

- Optimismo y competencia de los prestamistas: A pesar de las fluctuaciones económicas, los prestamistas siguen siendo optimistas sobre el crecimiento del mercado de valores inmobiliarios. Este optimismo está alimentando la competencia, lo que lleva a productos más innovadores, ofertas promocionales y una mayor disposición a trabajar con prestatarios bien calificados.

Conclusión

El panorama actual de Tarifas HELOC presenta una oportunidad emocionante tanto para propietarios como para inversores inmobiliarios. Con las tasas promedio cayendo a niveles no vistos desde principios de 2023 y permaneciendo significativamente más bajas que otras formas de crédito, un HELOC puede ser una herramienta poderosa para lograr sus objetivos financieros.

Cubrimos los factores cruciales que impulsan estas tasas, desde las acciones de la Reserva Federal hasta la competencia de los prestamistas, y exploramos cómo los HELOC se diferencian de los préstamos sobre el valor líquido de la vivienda y otras opciones crediticias. Comprender la letra pequeña, incluidas las tarifas y los términos clave como los períodos de retiro y pago, es fundamental para pedir prestado de manera responsable.

Asegurando lo mejor Tarifas HELOC implica algo más que simplemente sincronizar el mercado; requiere comprender su propio perfil financiero (su puntaje crediticio, capital y relación deuda-ingresos) y ser un comprador proactivo. Compara ofertas, lee cada detalle y no dudes en negociar.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras flexibles y personalizadas para inversores inmobiliarios. Ya sea que esté buscando financiar su próxima reparación y conversión, ampliar su cartera de alquileres o simplemente aprovechar estratégicamente el valor líquido de su vivienda, estamos aquí para ayudarlo a dirigir el mercado y encontrar la mejor opción para sus necesidades. Creemos en brindar cierres rápidos y un proceso fluido, permitiéndole poner su capital a trabajar de manera rápida y eficiente.

No dejes pasar la oportunidad. Explore cómo podemos ayudarlo a aprovechar el potencial de su hogar y alcanzar sus objetivos de inversión. Estamos listos para asociarnos con usted en su viaje financiero.