Desbloquee su imperio de alquiler: una inmersión profunda en la financiación de propiedades de inversión

Summary

¡Desbloquea tu imperio de alquiler! Obtenga información sobre hipotecas, calificaciones, tipos de préstamos y beneficios fiscales para propiedades de inversión. Comience a invertir hoy.

Por qué el financiamiento de propiedades de inversión es importante para su cartera

Un Hipoteca sobre propiedades de inversión es un préstamo especializado que se utiliza para comprar o refinanciar bienes raíces en los que no planea vivir: propiedades que alquilará, conservará para apreciarlas o las venderá para obtener ganancias. Esta financiación es el motor que impulsa la inversión inmobiliaria, permitiéndole apalancar una cantidad menor de su propio capital para controlar un activo mucho mayor y más valioso. A diferencia de las hipotecas para residencia principal, que están diseñadas para ayudar a las personas a comprar una casa para vivir, estos préstamos son de naturaleza comercial. Están suscritos en el entendido de que la propiedad es una empresa comercial y, como tal, lo que está en juego y los riesgos son fundamentalmente diferentes.

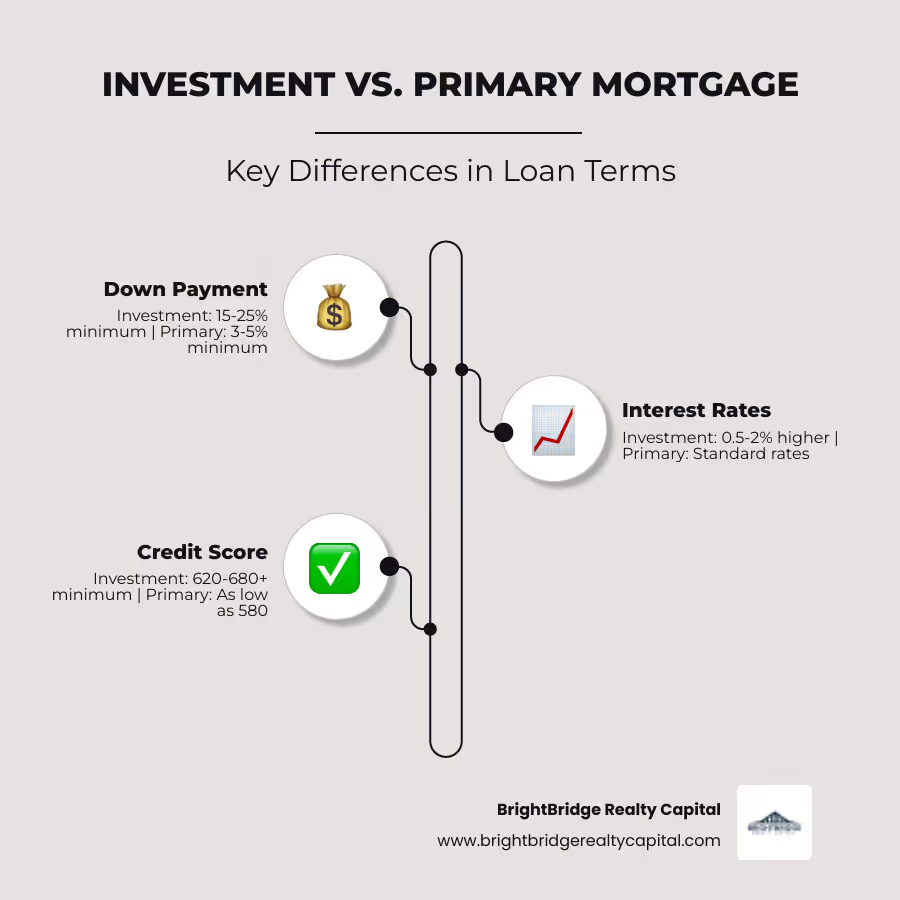

Los prestamistas consideran que estos préstamos son inherentemente más riesgosos. Por lo general, un propietario hará todo lo posible para evitar la ejecución hipotecaria de su residencia personal. Un inversor, por otro lado, puede estar más dispuesto a abandonar una propiedad si deja de ser rentable, los inquilinos dejan de pagar o el mercado sufre una caída. Este elevado riesgo de incumplimiento es la razón por la que los prestamistas han establecido un conjunto más riguroso de estándares de calificación. Estos préstamos generalmente requieren un pago inicial del 15% al 25%, presentan tasas de interés que son entre un 0,5% y un 2% más altas que las de las viviendas principales y exigen criterios de calificación más estrictos, que incluyen puntajes crediticios más altos (generalmente 680 o más) y relaciones deuda-ingresos más bajas (generalmente con un límite de 44-45%).

Diferencias clave con las hipotecas para residencia principal: una mirada más profunda

La brecha entre financiar una vivienda y financiar una inversión es significativa. Comprender estas distinciones es el primer paso para conseguir con éxito una hipoteca sobre propiedades de inversión.

- Pago inicial: El pago inicial mínimo es sustancialmente más alto, generalmente entre el 15 y el 25 %, en comparación con el 3-5 % posible para las viviendas principales. Esta mayor participación en el capital, o "piel en el juego", reduce la pérdida potencial del prestamista si usted incumple.

- Tasas de interés: Espere pagar una prima del 0,5% al 2% sobre las tasas hipotecarias estándar. Esto es un reflejo directo del mayor riesgo percibido y es la forma en que se compensa a los prestamistas por asumir ese riesgo.

- Puntaje de crédito: Si bien puede obtener un préstamo hipotecario primario con una puntuación de 600 (o incluso 580 para los préstamos de la FHA), los prestamistas de propiedades de inversión generalmente buscan una puntuación mínima de 620-680, con los mejores términos reservados para aquellos con puntuaciones de 740+.

- Relación préstamo-valor (LTV): El LTV máximo para una propiedad de inversión suele ser del 80%, lo que corresponde a un pago inicial del 20%. Esto es mucho más conservador que el LTV de hasta el 97% disponible para algunos préstamos para residencia principal.

- Reservas de efectivo: Los prestamistas de propiedades de inversión casi siempre exigen que usted tenga a mano importantes activos líquidos después del cierre. Por lo general, esto se calcula como seis meses de pagos totales de la hipoteca (incluido el capital, los intereses, los impuestos y el seguro) de la nueva propiedad. Esto demuestra que puede cubrir los gastos durante las vacantes o reparaciones inesperadas.

- Verificación de ingresos: El proceso de documentación es más intensivo. Si bien los prestamistas pueden permitirle utilizar el 75% de los ingresos de alquiler proyectados de una propiedad para ayudarlo a calificar, también examinarán más de cerca sus ingresos personales y su estabilidad financiera.

Los bienes raíces pueden ser un componente poderoso de una cartera financiera diversificada, ofreciendo flujo de efectivo, apreciación y ventajas fiscales. Sin embargo, la financiación es una pieza fundamental del rompecabezas. Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. He ayudado a innumerables inversores, desde principiantes hasta profesionales experimentados, a estructurar hipoteca sobre propiedades de inversión soluciones adaptadas a sus objetivos únicos. La estrategia de financiación adecuada no consiste sólo en obtener un préstamo; se trata de preparar su inversión para el éxito a largo plazo.

Hipoteca sobre propiedades de inversión conceptos básicos:

- Préstamos para bienes raíces comerciales

- Alquiler de dinero fuerte

- programas de préstamos para propiedades de alquiler

¿Qué es una hipoteca de propiedad de inversión? (Y en qué se diferencia)

Un hipoteca sobre propiedades de inversión es un préstamo garantizado para una propiedad inmobiliaria que no tiene intención de ocupar como residencia principal. En cambio, el único propósito de la propiedad es generar ingresos. Esto se puede lograr mediante diversas estrategias, como alquileres a largo plazo (por ejemplo, viviendas unifamiliares, dúplex o edificios de apartamentos de unidades múltiples), alquileres vacacionales a corto plazo o mediante la apreciación mediante la compra, renovación y venta de una propiedad (un método de "arreglar y cambiar"). La distinción fundamental es su función como activo empresarial generador de ingresos, lo que lo sitúa en una categoría de riesgo diferente para los prestamistas.

Los prestamistas perciben las propiedades de inversión como un mayor riesgo porque el compromiso del prestatario con una propiedad no ocupada por su propietario es puramente financiero. Los propietarios de viviendas tienen un profundo vínculo personal y emocional con su residencia principal, lo que hace que sea muy poco probable que incumplan sus pagos. Sin embargo, un inversor podría tomar una decisión comercial calculada de incumplir un hipoteca sobre propiedades de inversión si la propiedad está desocupada por un período prolongado, el inquilino deja de pagar el alquiler o los costos de reparación exceden los ingresos por alquiler. Este mayor riesgo percibido es el principal factor detrás de los criterios crediticios más estrictos y las condiciones menos favorables en comparación con un préstamo hipotecario estándar.

También es crucial diferenciar una propiedad de inversión de una segunda vivienda. Una segunda vivienda es una propiedad destinada al disfrute personal del propietario, como una cabaña de vacaciones o un condominio en la ciudad para uso de fin de semana. Si bien no es una residencia principal, no pretende ser una fuente principal de ingresos. En consecuencia, las normas de préstamo para segundas viviendas a menudo caen en un término medio: son más estrictas que las de una residencia principal, pero generalmente menos estrictas que las de una propiedad de inversión pura. El IRS tiene reglas específicas que ayudan a definir esta diferencia; por ejemplo, si utiliza personalmente una propiedad durante más de 14 días al año o más del 10% del total de días que se alquila, normalmente se clasifica como una segunda vivienda, lo que tiene diferentes implicaciones fiscales.

Explicación de las diferencias clave en los términos de los préstamos

Los términos de un hipoteca sobre propiedades de inversión están diseñados para mitigar el riesgo del prestamista. Aquí hay un análisis más profundo de por qué se diferencian tanto de un préstamo para residencia principal:

- Tasas de interés más altas: Espere que las tasas sean entre un 0,50% y un 2% más altas. Esta "prima de tasa" es una forma de fijación de precios basada en el riesgo. Los prestamistas reciben una compensación por la mayor probabilidad estadística de incumplimiento de una propiedad de inversión. Este pago de intereses más alto debe tenerse en cuenta cuidadosamente en su análisis de flujo de caja para garantizar que la propiedad siga siendo rentable.

- Requisitos de pago inicial mayores: Si bien los programas respaldados por el gobierno permiten pagos iniciales tan bajos como del 3 al 5 % en las viviendas principales, las propiedades de inversión generalmente requieren un mínimo del 15 % al 25 %. Esta mayor inversión inicial por parte del prestatario reduce la exposición del prestamista y garantiza que usted tenga una "piel en el juego" significativa, lo que hace que sea menos probable que incumpla.

- Relación préstamo-valor (LTV) más baja: LTV es un reflejo directo del pago inicial. Un LTV del 80% (que requiere un pago inicial del 20%) es un máximo común para las propiedades de inversión. Por el contrario, una residencia principal podría calificar para un LTV de hasta el 97%. Un LTV más bajo proporciona al prestamista un mayor colchón de capital, protegiendo su capital si tiene que ejecutar y vender la propiedad.

- Períodos de amortización más cortos: Si bien las hipotecas a tasa fija a 30 años son el estándar para las viviendas principales, pueden ser más difíciles de conseguir para las propiedades de inversión. Muchos prestamistas limitan el período de amortización a 25 años. Un período de amortización más corto significa pagos mensuales más altos pero también una acumulación de capital más rápida para el inversor. Si bien existen opciones a 30 años, pueden venir con requisitos más estrictos o tasas más altas. Para obtener más información, consulte nuestro artículo sobre Tasas hipotecarias a 30 años para propiedades de inversión.

Aquí hay una comparación rápida:

CaracterísticaHipoteca para residencia principalHipoteca sobre propiedades de inversiónTasas de interésMás bajo, dependiente del mercado0,5% - 2% más que las tasas primariasPago inicialTan bajo como 3-5%Normalmente entre un 15 % y un 25 % como mínimoRelación LTVHasta 97%Hasta 80%AmortizaciónComúnmente 30 añosNormalmente 25 años (algunas opciones a 30 años)Puntaje de créditoPuede ser inferior (p. ej., 580)Generalmente 620-680+ mínimoReservas de efectivoMínimo o ningunoA menudo se requieren 6 meses de pagosVista de riesgo del prestamistaInferiorMás alto

Comprender la relación préstamo-valor (LTV) en profundidad

La relación préstamo-valor (LTV) es la piedra angular de la suscripción de hipotecas. Es un cálculo simple: Monto del Préstamo / Valor de Tasación de la Propiedad. Por ejemplo, si obtiene un préstamo de $200 000 sobre una propiedad tasada en $250 000, su LTV es del 80 % ($200 000 / $250 000).

En el caso de las propiedades de inversión, los prestamistas son mucho más conservadores con el LTV. El límite LTV del 80% es un estándar firme de la industria para la mayoría de los préstamos convencionales. Esto se debe a que el seguro hipotecario privado (PMI), que protege a los prestamistas con préstamos hipotecarios primarios de alto LTV, generalmente no está disponible para propiedades de inversión. Por lo tanto, la participación accionaria del 20% del prestatario es la principal protección del prestamista contra pérdidas. Un LTV más bajo demuestra un compromiso financiero significativo por parte del prestatario y reduce el riesgo moral de abandonar la inversión. Exploramos varios escenarios de financiación y sus implicaciones LTV en nuestra guía de financiación para propiedades de alquiler.

El plan de aprobación: calificar para una hipoteca de propiedad de inversión

Asegurar un hipoteca sobre propiedades de inversión Se trata menos de su deseo de invertir y más de demostrarle al prestamista que es un prestatario financieramente sólido y confiable. Los prestamistas pondrán su vida financiera bajo un microscopio, examinando su historial crediticio, estabilidad de ingresos, deudas existentes y activos disponibles mucho más de cerca que lo harían para un préstamo para residencia principal. Buscan una imagen clara de estabilidad y capacidad para hacer frente a las obligaciones financieras de una propiedad de inversión, incluso en el peor de los casos, en el que los ingresos por alquiler desaparezcan temporalmente. Dominar estos criterios clave de elegibilidad es su plan de aprobación.

Requisitos de pago inicial: más que solo un número

El pago inicial es el obstáculo financiero más importante para la mayoría de los nuevos inversores. Por un hipoteca sobre propiedades de inversión, los prestamistas suelen exigir un pago inicial mínimo del 15% al 25%. Para un préstamo convencional sobre una propiedad de inversión de una sola unidad, a veces es posible un 15%, pero un 20-25% es mucho más común y le garantizará mejores tasas de interés y términos. Para propiedades de unidades múltiples (2-4 unidades), el pago inicial mínimo es casi siempre del 25%.

Este pago inicial sustancial tiene dos propósitos: reduce el riesgo del prestamista al crear un colchón de capital inmediato y demuestra su capacidad financiera y compromiso con la inversión. Obtener este pago inicial es una parte clave del proceso. Los fondos pueden provenir de ahorros personales, la venta de otros activos o fondos de donación (aunque los prestamistas tienen reglas estrictas sobre cómo se pueden utilizar los fondos de donación para propiedades de inversión y requerirán una carta de donación formal). También son comunes las estrategias creativas, como utilizar un HELOC en su residencia principal. Si bien las opciones de "sin pago inicial" son excepcionalmente raras y a menudo conllevan importantes compensaciones, podemos analizar estrategias para minimizar los gastos de bolsillo, como se explora en nuestro artículo sobre Préstamos para propiedades de inversión sin pago inicial.

Puntaje crediticio y relación deuda-ingresos (DTI): su informe financiero

Su salud financiera personal es primordial. Los prestamistas utilizan su puntaje crediticio y su índice DTI como indicadores principales de su capacidad para administrar la deuda de manera responsable.

- Puntaje de crédito: Si bien una puntuación de 620 puede ayudarle a acceder a algunos prestamistas, generalmente se necesita una puntuación de 680 o más para acceder a programas competitivos. Para obtener las mejores tasas de interés y términos posibles, los prestamistas prefieren puntuaciones de 740+. Un puntaje crediticio más alto se traduce directamente en un menor riesgo percibido por el prestamista, lo que puede ahorrarle miles de dólares durante la vigencia del préstamo. Si su puntuación está en el extremo inferior, es posible que aún haya opciones disponibles, pero serán más caras. Discutimos esto en nuestro artículo sobre préstamos de inversión puntuación crediticia baja.

- Relación deuda-ingresos (DTI): Su índice DTI compara el total de sus pagos mensuales de deuda (incluido el pago actual de su vivienda, préstamos para automóviles, préstamos para estudiantes, pagos de tarjetas de crédito y el pago propuesto para la nueva propiedad de inversión) con su ingreso mensual bruto. Para la mayoría hipoteca sobre propiedades de inversión programas, los prestamistas limitan el DTI al 45%. Un DTI más bajo demuestra que tiene suficiente flujo de caja para administrar todas sus obligaciones, incluso con el gasto adicional de una nueva hipoteca y posibles fluctuaciones en los ingresos por alquiler. Antes de presentar la solicitud, es aconsejable calcular su DTI y tomar medidas para mejorarlo, como pagar los saldos de las tarjetas de crédito u otros préstamos personales.

Cómo ven los prestamistas sus ingresos, activos y documentación

Esté preparado para profundizar en sus registros financieros. Los prestamistas deben verificar todos los aspectos de su perfil financiero para sentirse cómodos otorgando crédito.

Documentación requerida:Normalmente solicitaremos un paquete completo de documentos, que incluya:

- Sus últimos dos años de declaraciones de impuestos federales personales y comerciales (si corresponde).

- W-2 de los últimos dos años si es un empleado asalariado.

- Recibos de pago recientes que cubran los últimos 30 días.

- Para prestatarios autónomos: un estado de pérdidas y ganancias (P&L) y un balance general del año hasta la fecha.

- Extractos bancarios de los últimos dos o tres meses para todas las cuentas corrientes, de ahorro y de inversión. Esto es para verificar sus activos para el pago inicial, los costos de cierre y las reservas de efectivo requeridas.

- Un contrato de compraventa de la propiedad totalmente ejecutado.

- Si la propiedad está actualmente alquilada, copias de los contratos de arrendamiento vigentes.

Reservas de Efectivo y Avalúos:Los prestamistas verificarán que tenga suficientes reservas de efectivo (fondos líquidos que sobran después del cierre). El requisito estándar es seis meses de pagos PITI (principal, intereses, impuestos y seguro) para la propiedad de inversión en cuestión. Para inversores con múltiples propiedades financiadas, el requisito de reserva puede ser incluso mayor. Esta liquidez garantiza que pueda afrontar vacantes o reparaciones importantes inesperadas sin correr el riesgo de impago.

Siempre se requiere una tasación y, para las propiedades de inversión, es más compleja. El tasador no sólo determinará el valor de mercado de la propiedad utilizando el método de comparación de ventas, sino que también proporcionará un Cuadro de alquiler comparable (Formulario 1007) para estimar su valor justo de alquiler en el mercado. Esta estimación de alquiler es crucial para la suscripción.

Uso de los ingresos por alquiler para calificar:Una ventaja clave para calificar es la posibilidad de utilizar los ingresos propios de la propiedad. Los prestamistas generalmente tomarán los ingresos brutos por alquiler proyectados (del programa de alquiler de la tasación o de los arrendamientos existentes) y aplicarán un factor de desocupación del 25%. Esto significa que agregarán el 75% del alquiler mensual a su ingreso mensual bruto. Por ejemplo, si se prevé que la propiedad se alquilará por $2000 por mes, se agregarán $1500 ($2000 x 0,75) a sus ingresos para fines de cálculo del DTI, lo que puede aumentar significativamente su poder de endeudamiento. Nuestro artículo sobre préstamos hipotecarios que tienen en cuenta el alquiler explora este tema con mayor detalle.

Navegando por el panorama de los tipos de préstamos para propiedades de inversión

El mundo de hipoteca sobre propiedades de inversión Las opciones son amplias y pueden ser complejas. El mejor préstamo para usted depende completamente de su situación financiera, el tipo de propiedad que está comprando y su estrategia de inversión general. En BrightBridge Realty Capital, nos especializamos en guiar a los inversores en Nueva York, NY y en todo el país a través de este panorama para encontrar el vehículo de financiación perfecto. Comprender las diferencias fundamentales entre los préstamos tradicionales y los productos más especializados es crucial para tomar una decisión informada.

Si usted es un empleado W-2 con excelente crédito que busca un alquiler a largo plazo o un inversionista autónomo que ejecuta una solución rápida, existe un producto de préstamo diseñado para sus necesidades. Para obtener una descripción general completa, explore nuestros artículos sobre tipos de préstamos para inversiones inmobiliarias y préstamos inmobiliarios para inversores.

Préstamos tradicionales y alternativos

- Préstamos convencionales: Estos son los tipos más comunes de hipoteca sobre propiedades de inversión. Originados por bancos, cooperativas de crédito y prestamistas hipotecarios, estos préstamos deben ajustarse a las pautas establecidas por Fannie Mae y Freddie Mac. Ofrecen algunas de las tasas de interés y términos más competitivos disponibles, pero vienen con los requisitos más estrictos en cuanto a puntaje crediticio (a menudo 680+), pago inicial (15-25%), índice DTI (menos del 45%) y reservas de efectivo. Una limitación importante es que Fannie Mae y Freddie Mac generalmente limitan un prestatario individual a un máximo de 10 propiedades financiadas. Estos préstamos son ideales para prestatarios bien calificados con ingresos estables W-2 que compran propiedades residenciales estándar de 1 a 4 unidades.

Financiamiento Especializado para Inversores Inmobiliarios

Para los inversores que no encajan en el rígido marco crediticio convencional, se abre un mundo de financiación especializada. Estos productos están diseñados para las circunstancias únicas de la inversión inmobiliaria.

- Préstamos no QM (hipotecas no calificadas): Los préstamos que no son QM son para prestatarios que no pueden ser aprobados mediante pautas convencionales. Esta categoría incluye una amplia gama de productos para prestatarios autónomos (que pueden utilizar extractos bancarios en lugar de declaraciones de impuestos para demostrar ingresos), ciudadanos extranjeros o inversores con eventos crediticios únicos. Ofrecen una flexibilidad muy necesaria, pero normalmente conllevan tasas de interés y tarifas más altas que los préstamos convencionales.

- Préstamos DSCR (Préstamos con ratio de cobertura del servicio de la deuda): Este es el préstamo no QM más popular para inversores inmobiliarios. Los préstamos DSCR lo califican según el flujo de efectivo de la propiedad de inversión, no según sus ingresos personales. El prestamista calcula el DSCR dividiendo el ingreso bruto mensual por alquiler de la propiedad por su pago mensual de PITI. Por lo general, se requiere una proporción de 1,25 o más, lo que significa que los ingresos de la propiedad deben ser al menos un 25 % mayores que sus gastos. Esto supone un punto de inflexión para los inversores que buscan ampliar su cartera sin que se analice su DTI personal. Nos especializamos en Préstamos DSCR para inversores inmobiliarios.

- Préstamos de cartera: Se trata de préstamos que un prestamista (a menudo un banco comunitario más pequeño o una cooperativa de crédito) origina y mantiene en sus propios libros en lugar de venderlos en el mercado secundario. Esto les da la flexibilidad de establecer sus propias pautas de suscripción. Los préstamos de cartera pueden ser una gran solución para los inversores que ya han alcanzado el límite de 10 propiedades para préstamos convencionales o que tienen una propiedad o situación financiera única.

- Préstamos generales: Un préstamo general es una hipoteca única que cubre múltiples propiedades. Esta es una herramienta eficaz para inversores experimentados que desean financiar una cartera de propiedades a la vez o retirar efectivo de varias propiedades simultáneamente. Estos préstamos suelen incluir una "cláusula de liberación", que permite al inversor vender una de las propiedades sin tener que liquidar toda la hipoteca general, lo que ofrece una valiosa flexibilidad.

- Préstamos de dinero fuerte: Se trata de préstamos a corto plazo (normalmente de 6 a 24 meses) basados en activos otorgados por prestamistas privados. La calificación se basa casi por completo en el valor de la propiedad, específicamente su valor después de la reparación (ARV) para proyectos de reparación y conversión. El crédito personal y los ingresos son secundarios. Si bien las tasas de interés (8-15%) y los puntos de origen (2-5) son altos, estos préstamos se pueden financiar en cuestión de días, lo que los hace perfectos para acuerdos urgentes y proyectos de renovación donde la velocidad es fundamental. BrightBridge Realty Capital se especializa en brindar préstamos inmobiliarios de dinero fuerte para inversores en Nueva York, NY.

Uso del valor líquido de la vivienda y otras formas de financiación creativas

Sus activos existentes pueden ser una poderosa fuente de capital para su próxima inversión.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Una HELOC es una línea de crédito renovable garantizada por el valor líquido de su residencia principal. Puede retirar fondos según sea necesario hasta su límite de crédito, lo que la convierte en una herramienta increíblemente flexible para financiar pagos iniciales, renovaciones o incluso compras totales en efectivo. Sin embargo, es fundamental recordar que está poniendo en juego su propia casa como garantía. Más información sobre ¿Qué es una línea de crédito sobre el valor líquido de la vivienda?.

- Refinanciamiento con retiro de efectivo: Esta estrategia implica reemplazar la hipoteca existente sobre su vivienda principal u otra propiedad de inversión con un préstamo nuevo y mayor. Luego recibirá la diferencia entre los dos montos del préstamo en efectivo. Esto puede proporcionar una suma global sustancial para el pago inicial, pero también aumenta permanentemente su deuda hipotecaria y el pago mensual de la propiedad refinanciada.

- Préstamos privados: Los préstamos privados, que provienen de particulares o empresas de inversión privadas en lugar de instituciones financieras tradicionales, ofrecen la máxima flexibilidad y rapidez. Los términos son totalmente negociables entre el prestatario y el prestamista. A menudo se utilizan para acuerdos únicos o complejos que los bancos no tocan. Como prestamista privado directo, BrightBridge Realty Capital ofrece estas soluciones rápidas y personalizadas para inversores inmobiliarios en Nueva York, NY.

Tenemos una guía dedicada a utilizar un préstamo sobre el valor líquido de la vivienda para comprar una propiedad de alquiler para ayudarle a sopesar estas poderosas opciones.

Sopesando los pros, los contras y las responsabilidades de su inversión

Embarcarse en un viaje de propiedad de inversión es una perspectiva emocionante, pero es una decisión comercial seria que va mucho más allá de firmar los documentos para una hipoteca sobre propiedades de inversión. Una inversión inmobiliaria exitosa se basa en una comprensión clara de las recompensas potenciales, los riesgos inherentes y las responsabilidades diarias de ser propietario. Alentamos a todos nuestros clientes a considerar cuidadosamente ambas caras de la moneda antes de comprometer su capital.

Las recompensas: flujo de caja, apreciación y beneficios fiscales

El atractivo de los bienes raíces es poderoso porque ofrece múltiples vías para la creación de riqueza, a menudo simultáneamente.

- Flujo de caja positivo: Este es el elemento vital de una inversión en una propiedad de alquiler. El flujo de caja es la ganancia mensual que queda después de cobrar el alquiler y pagar todos los gastos operativos, incluida la hipoteca (PITI), los honorarios de administración de la propiedad, el mantenimiento y las reservas para futuras reparaciones. El flujo de caja positivo constante proporciona un flujo de ingresos pasivo y confiable que puede complementar o eventualmente reemplazar su ingreso principal.

- Apreciación: A largo plazo, históricamente el valor de los bienes inmuebles ha tendido a aumentar. Esta apreciación del mercado puede hacer crecer significativamente su patrimonio neto sin ningún esfuerzo adicional de su parte. Además, puede crear una "apreciación forzada" realizando renovaciones y mejoras estratégicas que aumenten el valor de la propiedad y los ingresos por alquiler.

- Creación de equidad: Cada mes, una parte del pago del alquiler de su inquilino se destina al pago del capital de su hipoteca de propiedad de inversión. Este proceso, llamado amortización, aumenta sistemáticamente su capital en el activo. Este capital se convierte en una fuente de riqueza que luego puede aprovechar mediante una venta o una refinanciación con retiro de efectivo.

- Cobertura de inflación: Los bienes raíces son una poderosa protección contra la inflación. A medida que aumenta el costo de vida, también aumentan las tarifas de alquiler y el valor de las propiedades. Esto significa que sus ingresos y el valor de sus activos pueden crecer junto con la inflación, protegiendo su poder adquisitivo con el tiempo.

- Deducciones fiscales incomparables: Las propiedades de inversión ofrecen algunas de las ventajas fiscales más importantes disponibles. Puede deducir una amplia gama de gastos, incluidos intereses hipotecarios, impuestos a la propiedad, seguros, costos de mantenimiento y reparación, honorarios de administración de la propiedad y gastos de viaje relacionados con la propiedad. La deducción más poderosa es la depreciación, un gasto no monetario que le permite deducir una parte del valor de la propiedad durante 27,5 años para bienes raíces residenciales, lo que puede reducir drásticamente su ingreso sujeto a impuestos. (Nota: siempre consulte a un profesional de impuestos calificado para obtener asesoramiento específico para su situación en Nueva York, NY).

La realidad de ser propietario: las tres T (inquilinos, baños y basura)

Si bien las recompensas financieras son convincentes, no se obtienen sin esfuerzo. Ser propietario es un trabajo práctico con importantes responsabilidades y posibles dolores de cabeza.

- Gestión de propiedades: Este es un compromiso importante. Implica comercializar la propiedad, seleccionar inquilinos potenciales (incluidas verificaciones de antecedentes y crédito), redactar y hacer cumplir los contratos de arrendamiento, cobrar el alquiler y manejar todas las comunicaciones y quejas de los inquilinos. Puede contratar a un administrador de propiedades profesional por entre el 8 y el 12 % del alquiler mensual, pero este costo debe tenerse en cuenta en sus cálculos de flujo de caja.

- Mantenimiento, reparaciones y gastos de capital: Las propiedades requieren un mantenimiento constante. Hay tareas de mantenimiento de rutina, reparaciones de emergencia (como una tubería rota a las 2 a.m.) y gastos de capital grandes y costosos (CapEx), como reemplazar un techo o un sistema HVAC. Los inversores inteligentes presupuestan entre el 1% y el 2% del valor de la propiedad anualmente para mantenimiento y reservan fondos para futuros gastos de capital.

- Costos de vacantes: Su propiedad no estará ocupada el 100% del tiempo. Habrá períodos de desocupación entre inquilinos y, durante estos tiempos, usted es responsable de la hipoteca, los impuestos, el seguro y los servicios públicos sin compensar los ingresos por alquiler. Una proyección financiera conservadora siempre incluye un factor de desocupación (normalmente entre el 5 y el 10 % del alquiler anual).

- Cumplimiento legal y regulatorio: Los propietarios deben operar dentro de una compleja red de leyes federales, estatales y locales. Estos incluyen la Ley de Vivienda Justa, leyes que rigen los depósitos de seguridad, procedimientos de desalojo y ordenanzas locales sobre estándares de propiedad y control de alquileres. Un solo paso en falso puede dar lugar a costosas disputas legales y multas.

- Fluctuaciones y riesgos del mercado: Los bienes raíces no son una inversión libre de riesgos. Los valores de las propiedades pueden disminuir, las economías locales pueden tambalearse y provocar un mayor número de desocupaciones, y el aumento de las tasas de interés puede afectar su capacidad de refinanciar. Está invirtiendo en un mercado específico y su salud afectará directamente sus retornos.

- Seguro especializado para propietarios: Una póliza de seguro de vivienda estándar no es suficiente. Necesitará una póliza de seguro de propietario específica que brinde cobertura de propiedad (para la estructura en sí) y cobertura de responsabilidad (para protegerlo si un inquilino resulta lesionado en la propiedad). También puede obtener respaldos por pérdida de alquiler para cubrir vacantes debido a un peligro cubierto.

Gestionar eficazmente estas responsabilidades es la diferencia entre una inversión rentable y una sangría financiera. Nuestra guía sobre cómo gestionar las finanzas de las propiedades de alquiler ofrece consejos prácticos para prepararse para el éxito.

Preguntas frecuentes sobre una hipoteca de propiedad de inversión

Navegar por el mundo de la financiación de inversiones puede plantear muchas preguntas. A continuación se ofrecen respuestas detalladas a algunas de las consultas más comunes que recibimos de los inversores.

¿Puedo utilizar programas para compradores de vivienda por primera vez para una propiedad de inversión?

Generalmente no. Los programas de préstamos respaldados por el gobierno, como los préstamos de la FHA y VA, así como la mayoría de los programas estatales y locales de asistencia para compradores de vivienda por primera vez, están diseñados exclusivamente para residencias principales. Vienen con estrictos requisitos de ocupación por parte del propietario, lo que significa que usted debe vivir en la propiedad durante un período mínimo, generalmente al menos un año después del cierre.

La única excepción importante es una estrategia conocida como "piratería doméstica". Puede utilizar un préstamo de la FHA (que permite un pago inicial bajo del 3,5 %) o un préstamo VA (que permite un pago inicial del 0 % para veteranos elegibles) para comprar una propiedad de unidades múltiples con dos a cuatro unidades, siempre que ocupe una de las unidades como su residencia principal. Luego puede alquilar las otras unidades para generar ingresos que ayuden a cubrir la hipoteca. Esta es una estrategia poderosa para nuevos inversores, pero no se aplica a la compra de una propiedad de inversión pura y no ocupada por su propietario. Para un alquiler unifamiliar estándar o una propiedad en la que no planea vivir, estos programas no son una opción.

¿Existen prestamistas que se especializan en financiación de propiedades de inversión?

Absolutamente. Si bien casi cualquier banco o cooperativa de crédito ofrecerá un hipoteca sobre propiedades de inversión, trabajar con un prestamista especializado en financiación para inversores inmobiliarios ofrece importantes ventajas. Estos prestamistas comprenden las necesidades, estrategias y desafíos únicos que enfrentan los inversores.

BrightBridge Realty Capital es un excelente ejemplo de especialista. Como prestamistas directos centrados en la inversión inmobiliaria, ofrecemos un proceso simplificado, suscripción flexible y cierres rápidos, a menudo en una fracción del tiempo que le lleva a un banco tradicional. Nuestra experiencia nos permite estructurar soluciones creativas para acuerdos complejos.

Más allá de los prestamistas directos como nosotros, el panorama incluye:

- Prestamistas de cartera: Suelen ser bancos comunitarios o cooperativas de crédito más pequeños que mantienen sus préstamos "en cartera" en lugar de venderlos. Esto les da la libertad de crear sus propias reglas de préstamo, lo que los convierte en un gran recurso para inversores que tal vez no encajen en el rígido molde convencional o que tengan más de 10 propiedades financiadas.

- Prestamistas privados y prestamistas de dinero fuerte: Se trata de personas físicas o empresas privadas que ofrecen préstamos a corto plazo basados en activos. Se centran en el valor de la propiedad en lugar de en las finanzas personales del prestatario, ofreciendo velocidad y flexibilidad para proyectos como fix-and-flips. La compensación son tasas de interés y tarifas más altas.

Trabajar con un especialista que comprenda sus objetivos es fundamental. Consulte nuestras ideas sobre mejores prestamistas de propiedades de inversión y las ventajas de trabajar con prestamistas hipotecarios directos.

¿Cómo funciona la refinanciación de una propiedad de inversión?

Refinanciar una propiedad de inversión es una estrategia común para los inversores experimentados, pero sigue la misma suscripción estricta que un préstamo para compra. El proceso implica obtener un nuevo préstamo para liquidar el existente. Los inversores suelen refinanciar por tres motivos principales:

- Refinanciamiento a tasa y plazo: Esto se hace para asegurar una tasa de interés más baja o cambiar el plazo del préstamo (por ejemplo, de una tasa ajustable a una tasa fija). Esto puede reducir su pago mensual y mejorar el flujo de caja de la propiedad. El LTV para este tipo de refinanciamiento suele tener un límite del 80%.

- Refinanciamiento con retiro de efectivo: Esto le permite aprovechar el valor acumulado de la propiedad. Obtiene una nueva hipoteca por un monto mayor al que debe actualmente y recibe la diferencia en efectivo. Este efectivo puede usarse luego como pago inicial para otra propiedad, para financiar renovaciones o para otros fines. Los prestamistas son más conservadores con las refinanciaciones con retiro de efectivo de propiedades de inversión, y generalmente limitan el LTV al 70-75%.

- Cambiar programa de préstamos: Un inversionista podría refinanciar un préstamo de dinero fuerte a corto plazo y convertirlo en un préstamo DSCR o convencional de tasa fija a largo plazo una vez que se complete la renovación y la propiedad se estabilice con un inquilino.

El proceso de calificación volverá a examinar su crédito, DTI y el valor de la propiedad y los ingresos por alquiler. Muchos prestamistas también tienen un requisito de "condimento", lo que significa que usted debe haber sido propietario de la propiedad durante un período determinado (a menudo de 6 a 12 meses) antes de que le permitan un refinanciamiento, especialmente un retiro de efectivo.

Para obtener información más detallada, explore nuestras guías en refinanciación de préstamos para propiedades de inversión y encontrar el mejor refinanciamiento para propiedades de inversión.

¿Cuántas propiedades de inversión puedo financiar?

Ésta es una pregunta fundamental para cualquier inversor que busque ampliar su cartera. Para los préstamos convencionales que se ajustan a las directrices de Fannie Mae y Freddie Mac, existe un límite bien conocido: un prestatario individual puede tener un máximo de 10 propiedades financiadas. Una vez que alcances este límite, ya no podrás utilizar la financiación convencional. Los requisitos también se vuelven más estrictos a medida que se adquieren más propiedades (por ejemplo, para las propiedades 5 a 10, a menudo se requiere un puntaje crediticio más alto y un pago inicial más alto).

Para crecer más allá de 10 propiedades, los inversores deben recurrir a soluciones de financiación alternativas, como los préstamos especializados analizados anteriormente: préstamos DSCR, préstamos de cartera de bancos locales, préstamos generales que cubran múltiples propiedades o préstamos comerciales. Estos productos no tienen los mismos límites estrictos que la financiación convencional, lo que permite a los inversores exitosos seguir ampliando sus carteras de forma indefinida.

¿Cuáles son los costos de cierre típicos de una hipoteca de propiedad de inversión?

Los costos de cierre de un préstamo para propiedad de inversión son similares a los de una residencia principal, pero suelen ser ligeramente más altos. Deberías presupuestar Del 2% al 5% del importe del préstamo para cubrir estos gastos. Los costos de cierre comunes incluyen:

- Tarifa de originación del préstamo: Una tarifa que cobra el prestamista por procesar el préstamo, generalmente entre el 0,5% y el 1% del monto del préstamo.

- Tarifa de tasación: A menudo es más alto para propiedades de inversión porque incluye un análisis de alquiler (Programa de alquiler comparable).

- Seguro de título y honorarios de abogados: Garantizar que la propiedad tenga un título claro y gestionar los trámites legales.

- Gastos prepagos: Por lo general, deberá pagar por adelantado varios meses de impuestos a la propiedad y primas de seguro del propietario en una cuenta de depósito en garantía.

- Puntos: En algunos préstamos, particularmente de dinero fuerte o préstamos que no son de QM, puede pagar "puntos" por adelantado (1 punto = 1 % del monto del préstamo) para garantizar el préstamo o reducir la tasa de interés.

Conclusión: su socio en inversiones inmobiliarias

Navegando por las complejidades de un hipoteca sobre propiedades de inversión Puede parecer un desafío formidable, pero es un proceso manejable y muy gratificante cuando se cuenta con el conocimiento adecuado y el socio adecuado. A lo largo de esta guía, hemos recorrido desde la definición fundamental de un préstamo de inversión hasta el plan detallado para obtener su aprobación. Exploramos las diferencias críticas que distinguen a estas hipotecas de los préstamos hipotecarios primarios, profundizamos en los estrictos criterios de calificación y trazamos el panorama diverso de tipos de préstamos disponibles para todo tipo de inversionista en Nueva York, Nueva York y en todo el país.

Construir con éxito una cartera de bienes raíces no es una tarea en solitario. Requiere un equipo profesional compuesto por un agente inmobiliario experto, un asesor financiero experto, un profesional fiscal calificado y, fundamentalmente, un prestamista especializado que comprenda los matices de la financiación de inversiones. En BrightBridge Realty Capital, somos más que un simple prestamista; somos un socio estratégico comprometido con su éxito a largo plazo. Entendemos las rápidas demandas de la inversión inmobiliaria y hemos creado nuestros procesos para brindarle el financiamiento rápido, flexible y personalizado que necesita para aprovechar las oportunidades.

Nuestro modelo de préstamos directos elimina la burocracia de los bancos tradicionales, garantizando un proceso transparente y fluido con tasas y términos competitivos. Estamos orgullosos de nuestra capacidad para cerrar préstamos de manera rápida y eficiente, brindando a nuestros clientes una ventaja crítica en un mercado competitivo. Si está comprando su primera propiedad de alquiler y necesita orientación sobre un préstamo convencional, o si es un profesional experimentado que busca ampliar su cartera con un DSCR o un préstamo general, tenemos la experiencia y el capital para ayudarle a alcanzar sus objetivos.

El camino hacia la creación de riqueza a través del sector inmobiliario comienza con una base financiera sólida. Permítanos ayudarle a poner la primera piedra. Explore sus opciones de préstamos de alquiler con BrightBridge Realty Capital hoy y dé el siguiente paso definitivo para asegurar su futuro financiero a través del sector inmobiliario.