Dinero fuerte a nivel nacional: financiación rápida para sus proyectos inmobiliarios

Summary

Desbloquea financiación inmobiliaria rápida con dinero fuerte de Nationwide. Aprenda cómo obtener capital rápidamente para reparaciones y cambios, nuevas construcciones y acuerdos comerciales.

Por qué los inversores inmobiliarios recurren a préstamos de dinero fuerte a nivel nacional

En el mundo de la inversión inmobiliaria, en el que hay mucho en juego, la velocidad no es sólo una ventaja; es una necesidad. Dinero fuerte a nivel nacional Los préstamos se han convertido en la solución definitiva para los inversores que necesitan actuar con decisión. Este financiamiento especializado proporciona capital rápido y flexible garantizado por el valor intrínseco de una propiedad, no por el historial financiero personal del prestatario. Para los inversores inteligentes, es la clave para desbloquear oportunidades que de otro modo se perderían debido a métodos de financiación más lentos y burocráticos.

He aquí una mirada más profunda a lo que hace que los préstamos de dinero fuerte a nivel nacional sean indispensables:

- Velocidad incomparable: La capacidad de cerrar un trato en 3 a 10 días hábiles contrasta marcadamente con el cronograma de 45 a 60 días (o más) que exigen los bancos tradicionales. Esta velocidad transforma la oferta de un inversor en un equivalente casi en efectivo, dándole un inmenso apalancamiento en situaciones de licitación competitiva.

- Aprobación centrada en activos: La aprobación se basa fundamentalmente en el patrimonio existente de la propiedad y su Valor Después de la Reparación (ARV). Esto significa que un proyecto con un gran potencial puede recibir financiación incluso si el prestatario tiene una situación de ingresos compleja o una puntuación crediticia que no cumple con los estrictos criterios bancarios.

- Aplicación versátil: El dinero fuerte no es un producto único para todos. Es adaptable a una amplia gama de estrategias de inversión, incluidos proyectos de reparación y conversión, la adquisición de propiedades de alquiler, nuevas construcciones desde cero y la compra o refinanciación de activos comerciales.

- Amplio acceso geográfico: Los verdaderos prestamistas a nivel nacional operan a través de fronteras estatales, brindando financiamiento consistente y confiable sin las restricciones geográficas que a menudo imponen los bancos o cooperativas de crédito locales.

- Condiciones de préstamo estratégico: Se trata de instrumentos a corto plazo, que suelen oscilar entre 6 y 24 meses, con tipos de interés generalmente entre el 9% y el 15%. Los términos están diseñados para cerrar la brecha entre la adquisición y la estabilización o venta, permitiendo al inversor ejecutar su plan y salir.

Imagine este escenario común: una propiedad perfectamente deteriorada llega al mercado en un vecindario deseable: una solución ideal para reparar y cambiar. Sabes que desaparecerá en unos días. Con un banco tradicional, el proceso no tiene inicio. Se le pedirá que presente años de declaraciones de impuestos, declaraciones detalladas de pérdidas y ganancias, extractos bancarios personales y verificación de empleo. Después de semanas de recopilación de documentos, enfrentaría una espera aún más larga para que el comité de suscripción revise su expediente. En ese momento, la propiedad que identificó no sólo estará bajo contrato; Es probable que ya se haya vendido a un comprador en efectivo o a un inversor que utilice dinero fuerte.

Los préstamos de dinero fuerte resuelven este problema crítico de sincronización. Evitan la burocracia al centrarse en los dos elementos que realmente importan para una inversión exitosa: el valor del activo y la viabilidad de su estrategia de salida. En los mercados competitivos de hoy, donde las ofertas múltiples son la norma, presentarle a un vendedor una contingencia financiera que permita un cierre de 10 días es profundamente más atractivo que una que requiera un período de espera de 60 días. Como muestran constantemente los datos de la industria, los prestamistas de dinero fuerte pueden aprobar y financiar préstamos en un promedio de sólo 14 días, y los acuerdos acelerados se cierran en tan solo 3 a 5 días. Esta velocidad es la diferencia entre asegurar un proyecto altamente rentable y quedarse al margen.

Ya sea que su objetivo sea remodelar una vivienda unifamiliar, construir una cartera sólida de unidades de alquiler o desarrollar una propiedad comercial desde cero, los préstamos de dinero fuerte brindan un camino claro y eficiente hacia la financiación cuando las vías tradicionales están cerradas o simplemente son demasiado lentas. Estos préstamos están diseñados específicamente para las necesidades de inversores inmobiliarios, no propietarios de viviendas convencionales, y priorizan el potencial de ganancias del acuerdo sobre métricas financieras rígidas y retrospectivas.

Soy Daniel López, un oficial de préstamos dedicado en BrightBridge Realty Capital. Mi experiencia radica en la estructuración de préstamos de dinero fuerte a nivel nacional que empoderan a los inversores de todo el país. Desde proyectos complejos de reparación y cambio y adquisiciones de carteras hasta acuerdos comerciales urgentes, tengo un historial de simplificación del proceso de financiación. Mi misión es ayudarlo a cerrar negocios con confianza y rapidez, permitiéndole generar riqueza duradera a través de bienes raíces.

¿Qué es un préstamo de dinero fuerte y cómo funciona?

Un préstamo de dinero fuerte es un instrumento de financiación a corto plazo garantizado directamente por bienes raíces. En contraste fundamental con las hipotecas tradicionales, que ponen gran énfasis en la solvencia crediticia y el historial de ingresos del prestatario, los prestamistas de dinero fuerte priorizan el valor, el capital y el potencial de la propiedad. Esta filosofía de préstamo basada en activos lo convierte en una herramienta indispensable para los inversores inmobiliarios que requieren un acceso rápido al capital o que tal vez no cumplan con los rígidos criterios de las instituciones financieras convencionales.

El capital para estos préstamos proviene de fuentes privadas y no de grandes bancos depositarios. Los prestamistas de dinero fuerte suelen ser empresas de inversión privadas, grupos de personas con un alto patrimonio neto o fondos hipotecarios que utilizan su propio capital. El término "duro" en "dinero fuerte" es una referencia directa al "activo duro" (la propiedad física) que garantiza el préstamo. Esta distinción es crucial, ya que sustenta todo el modelo crediticio, que se basa en la velocidad, la flexibilidad y una evaluación pragmática del negocio inmobiliario en sí.

Los principales beneficios son transformadores para los inversores. Incluyen plazos de aprobación y financiación excepcionalmente rápidos, suscripción altamente flexible y de sentido común, y la capacidad de financiar propiedades que los bancos rechazarían categóricamente. Para los inversores que operan en mercados ferozmente competitivos como Nueva York, NY, esta velocidad es un arma estratégica que les permite competir con ofertas totalmente en efectivo y aprovechar oportunidades que exigen una acción inmediata.

Sin embargo, esta accesibilidad y velocidad conllevan importantes compensaciones. Los préstamos de dinero fuerte conllevan inherentemente tasas de interés y tarifas de originación más altas que los préstamos bancarios tradicionales. Sus plazos de amortización también son mucho más cortos, oscilando normalmente entre seis meses y unos pocos años. Es absolutamente esencial que los prestatarios realicen una meticulosa diligencia debida e incorporen estos mayores costos de financiamiento en su análisis de inversión para garantizar la rentabilidad del proyecto.

Dinero fuerte frente a préstamos bancarios tradicionales

Para comprender plenamente el valor estratégico de Dinero fuerte a nivel nacional, es vital compararlo directamente con el financiamiento bancario tradicional. La analogía de una carrera de velocidad versus una maratón es adecuada; Ambos te llevarán a la meta, pero están diseñados para propósitos completamente diferentes y operan a ritmos muy diferentes.

CaracterísticaPréstamos de dinero fuerteHipotecas TradicionalesBase de aprobaciónPrincipalmente valor de la propiedad (garantía/basado en activos). Centrarse en LTV y ARV.Puntaje crediticio, ingresos, relación deuda-ingresos (DTI) e historial laboral del prestatario.VelocidadExtremadamente rápido, con cierres en tan solo 3 a 10 días hábiles.Extremadamente lento, con un tiempo de cierre promedio de 45 a 60 días o más.Plazo del préstamoA corto plazo, normalmente de 6 meses a 2 años, con cierta flexibilidad para extensiones.A largo plazo, más comúnmente 15 o 30 años.Tasas de interésMás alto, que normalmente oscila entre el 9 % y el 15 % o más, lo que refleja un mayor riesgo y velocidad.Más bajo, históricamente oscilando entre el 4% y el 7% para prestatarios altamente calificados.Enfoque del prestatarioExclusivamente para fines comerciales, al servicio de inversores, flippers y desarrolladores inmobiliarios.Principalmente para consumidores (compradores de vivienda) y propietarios de propiedades a largo plazo.Documentaciónsimplificado; se centra en la propiedad, el contrato de compra y el presupuesto de renovación.Extenso; requiere declaraciones de impuestos, recibos de sueldo, extractos bancarios y datos financieros personales detallados.

Como ilustra la comparación, las diferencias son profundas. Si bien una hipoteca tradicional es el instrumento ideal para un comprador de vivienda que planea vivir en ella durante décadas, es fundamentalmente inadecuada para el mundo acelerado y impulsado por las oportunidades de la inversión inmobiliaria profesional.

Beneficios clave del dinero fuerte a nivel nacional

En BrightBridge Realty Capital, nos especializamos en brindar las principales ventajas que hacen que Dinero fuerte a nivel nacional una herramienta formidable para los inversores.

- Velocidad de financiación: Esta sigue siendo la razón número uno por la que los inversores buscan dinero fuerte. Si bien el proceso de cierre de 45 a 60 días de un banco hace que los acuerdos fracasen, podemos aprobar y transferir fondos en cuestión de días. Esta rápida ejecución le permite adquirir propiedades en una subasta, cumplir con el ajustado plazo de cierre del vendedor o cerrar un trato antes de que se materialicen ofertas competitivas.

- Suscripción flexible: Nuestro proceso de suscripción se basa en la lógica y el valor del activo. No estamos sujetos a los modelos rígidos y automatizados de toma de decisiones utilizados por los bancos. Si tiene una propiedad de inversión sólida con un capital significativo y una estrategia de salida clara y rentable, a menudo podemos pasar por alto problemas como un cambio de trabajo reciente, la condición de trabajador independiente o defectos menores en un informe crediticio.

- Menos dependiente del crédito: Para los inversores con un puntaje FICO inferior al típico 720+ requerido por los prestamistas convencionales, o para aquellos con un historial crediticio limitado (como nuevos inversores o ciudadanos extranjeros), el dinero fuerte ofrece un salvavidas vital. El valor y el potencial de la propiedad son los principales calificadores, no su historial crediticio personal.

- Acceso a capital para propiedades únicas: Los prestamistas tradicionales son reacios al riesgo y a menudo tienen prohibiciones estrictas contra la financiación de ciertos tipos de propiedades. Esto incluye viviendas en dificultades que necesitan una renovación importante, propiedades no ocupadas por sus propietarios, edificios comerciales en transición o propiedades con irregularidades de zonificación. Aprovechamos estas oportunidades y proporcionamos capital para una amplia gama de proyectos que los bancos simplemente no considerarán.

- Aprovechar las oportunidades fugaces del mercado: En mercados inmobiliarios dinámicos como Nueva York, NY, la ventana de oportunidad puede abrirse y cerrarse en un instante. Un vendedor motivado, un acuerdo fuera del mercado o una oportunidad de venta corta requieren la capacidad de actuar de inmediato. Nuestra financiación rápida proporciona la agilidad que necesita para aprovechar estos momentos antes de que desaparezcan.

Riesgos potenciales y cómo mitigarlos

Si bien las ventajas son convincentes, un inversor prudente también debe comprender y planificar los riesgos asociados.

- Costos más altos: Los préstamos de dinero fuerte presentan tasas de interés más altas (por ejemplo, del 9 al 15 %) y tarifas de originación, conocidas como puntos (por ejemplo, del 1 al 5 % del monto del préstamo). Estos costos compensan al prestamista por el mayor riesgo, velocidad y flexibilidad que brindan.

- Mitigación: Un modelo financiero meticuloso es clave. Debe incluir todos los costos (pagos de intereses, puntos, costos de cierre y tarifas) en el presupuesto de su proyecto desde el primer día. Su margen de beneficio proyectado debe ser lo suficientemente sólido como para absorber cómodamente estos gastos. Un acuerdo con márgenes reducidos no es un buen candidato para obtener dinero fuerte.

- Riesgo de ejecución hipotecaria: La naturaleza a corto plazo de estos préstamos significa que la fecha límite de pago se acerca rápidamente. Los retrasos inesperados en el proyecto, como problemas con los contratistas o retrasos en los permisos, o sobrecostos en el presupuesto, pueden ponerlo en riesgo de incumplir el préstamo, lo que podría provocar una ejecución hipotecaria.

- Mitigación: Una estrategia de salida a prueba de balas no es negociable. Incluso antes de presentar la solicitud, debe tener un plan primario y secundario. Para una solución de reparación y cambio, esto significa tener un valor posreparación (ARV) conservador respaldado por fuertes comparables del mercado. Para un alquiler, significa tener un camino claro para refinanciarlo y convertirlo en un préstamo a largo plazo. Además, mantener un fondo de contingencia (reservas) para cubrir costos inesperados y posibles retrasos es una mejor práctica fundamental.

- Importancia de una estrategia de salida sólida: Esto no es sólo una sugerencia; es un requisito básico de suscripción. Los prestamistas deben estar convencidos de que usted tiene un plan realista y bien investigado para pagar el préstamo en su totalidad al vencimiento.

- Mitigación: Su estrategia de salida debe ser detallada y respaldada por datos. Si planea vender, proporcione al menos tres ventas recientes comparables que justifiquen el precio de venta proyectado. Si planea refinanciar, proporcione cotizaciones de prestamistas a largo plazo o demuestre que el flujo de efectivo proyectado de la propiedad cumplirá con los criterios para un préstamo DSCR.

- Calcular todos los costos por adelantado: El costo total de un préstamo de dinero fuerte va más allá de la tasa de interés y los puntos. Debe tener en cuenta los honorarios de tasación, los costos de inspección, los honorarios legales, el seguro de título y los costos de cierre.

- Mitigación: Exija transparencia absoluta a su prestamista. Proporcionamos una hoja de términos detallada y una declaración de cierre que detalla claramente cada tarifa. No debería haber sorpresas en la mesa de cierre. Si un prestamista es vago acerca de los costos, considérelo una señal de alerta importante.

- Trabajar con prestamistas transparentes: La industria de préstamos privados está menos regulada que la banca tradicional y, lamentablemente, existen algunos actores sin escrúpulos. Asociarse con un prestamista honesto y de buena reputación es fundamental para su éxito.

- Mitigación: Realice la debida diligencia con su prestamista. Verifique sus licencias estatales y busque su número NMLS. Busque reseñas en línea en plataformas como Yelp!, Google y BiggerPockets. Solicite referencias de prestatarios anteriores. Un prestamista acreditado alentará sus preguntas y le brindará respuestas claras y directas.

La guía definitiva para préstamos de dinero fuerte a nivel nacional

Dinero fuerte a nivel nacional Los préstamos son un instrumento financiero notablemente versátil, diseñado estratégicamente para el inversionista inmobiliario moderno que navega en mercados dinámicos como Nueva York, NY. Su aplicación se extiende mucho más allá de un único modelo de inversión, demostrando ser eficaz para una amplia gama de estrategias que incluyen reparaciones y cambios, construcción de carteras de alquiler, nuevos proyectos de desarrollo y reposicionamiento de propiedades comerciales. En BrightBridge Realty Capital, nuestro objetivo es servir como catalizador para el crecimiento de su cartera proporcionando capital eficiente, confiable y estratégicamente estructurado.

¿Quiénes son los principales prestatarios?

Los préstamos de dinero fuerte están diseñados para una clase específica de prestatarios que priorizan la velocidad, la certeza de ejecución y la flexibilidad sobre los costos más bajos del financiamiento tradicional. Estos inversores entienden que el costo de oportunidad de perder un acuerdo supera con creces el mayor gasto de un préstamo de dinero fuerte.

- Flippers inmobiliarios (inversores que reparan y voltean): Este es el prestatario de dinero fuerte por excelencia. El modelo de negocio de un flipper depende de adquirir propiedades infravaloradas, renovarlas de manera eficiente y venderlas rápidamente para obtener ganancias. El dinero fuerte les permite cerrar en unos días, asegurando la propiedad antes que los competidores y, a menudo, también les proporciona el capital necesario para financiar las renovaciones.

- Propietarios e inversores que compran y retienen (método BRRRR): Los inversores que utilizan la estrategia BRRRR (comprar, rehabilitar, alquilar, refinanciar, repetir) dependen en gran medida del dinero fuerte para las fases iniciales de adquisición y rehabilitación. Utilizan un préstamo de dinero fuerte a corto plazo para comprar y renovar rápidamente una propiedad. Una vez que la propiedad se estabiliza y se alquila, refinancian con un préstamo convencional o DSCR a largo plazo y con una tasa más baja para retirar su capital y repetir el proceso.

- Desarrolladores inmobiliarios: Los promotores utilizan dinero fuerte para la adquisición de terrenos y la construcción vertical. Cuando una parcela de tierra excelente está disponible, un desarrollador puede utilizar un préstamo de dinero fuerte para asegurarla rápidamente. Este financiamiento también puede cubrir los costos iniciales de desarrollo (costos blandos) antes de que puedan obtener un préstamo de construcción tradicional más grande, o puede financiar todo el proyecto si no hay financiamiento bancario disponible.

- Prestatarios con obstáculos crediticios o de ingresos: Un inversionista puede tener un pago inicial significativo y una gran experiencia, pero una iniciativa comercial reciente podría hacer que sus ingresos parezcan inconsistentes en el papel, o un evento financiero pasado puede haber dañado su puntaje crediticio. Para estos prestatarios, que tienen un capital sustancial o mucho, los prestamistas de dinero fuerte ofrecen un camino hacia la financiación donde los bancos verían un callejón sin salida.

- Inversores autónomos y de tiempo completo: Los prestamistas tradicionales exigen una verificación exhaustiva de los ingresos mediante formularios W-2 y recibos de pago. Para los inversores autónomos, cuyos ingresos se documentan mediante complejas declaraciones de impuestos con numerosas cancelaciones, esto puede ser una pesadilla. Los prestamistas de dinero fuerte centrados en los activos evitan esto concentrándose en el valor de la propiedad, ofreciendo un proceso mucho más ágil y lógico.

Propósitos comunes de préstamos y tipos de propiedades

La adaptabilidad de Dinero fuerte a nivel nacional permite implementarlo en un amplio espectro de proyectos inmobiliarios y clases de activos, particularmente en diversos entornos urbanos como Nueva York, NY.

- Residencias unifamiliares (SFR): El pan de cada día de muchos inversores. Se utiliza para proyectos de reparación y conversión, adquisición de propiedades de alquiler o como préstamo puente.

- Propiedades multifamiliares (2-4 unidades): Ideal para inversores que buscan ampliar sus carteras de alquiler. Se puede utilizar dinero fuerte para adquirir y renovar dúplex, tríplex y cuádruples.

- Edificios de apartamentos (5+ unidades): Brindamos financiamiento para complejos multifamiliares más grandes, financiamos adquisiciones, renovaciones de valor agregado (por ejemplo, mejoras de unidades para aumentar los alquileres) o brindamos financiamiento puente hasta que la propiedad se estabilice para la deuda a largo plazo.

- Propiedades Comerciales: Esta amplia categoría incluye espacios comerciales (centros comerciales, escaparates independientes), edificios de oficinas, hoteles/moteles, instalaciones de almacenamiento, almacenes industriales e instalaciones médicas. A menudo se utiliza dinero fuerte para reposicionar estos activos.

- Propiedades de uso mixto: Comunes en núcleos urbanos como Nueva York, NY, estas propiedades combinan apartamentos residenciales con espacios comerciales o de oficinas en la planta baja. Los prestamistas de dinero fuerte comprenden los flujos duales de ingresos y la compleja valoración de estos activos.

- Terreno no urbanizable: Para los promotores, el dinero fuerte puede financiar la adquisición de terrenos en bruto (préstamos de terrenos) o lotes que estén listos para la construcción (lotes listos para construir).

- Préstamos puente: Una herramienta fundamental utilizada para "cerrar" una brecha en la financiación. Por ejemplo, un inversor podría utilizar un préstamo puente para comprar una nueva propiedad de inversión antes de que se cierre la venta de su propiedad existente, lo que le permitirá actuar sin una contingencia de venta.

- Refinanciamiento con retiro de efectivo: Para los inversores que poseen propiedades con un capital significativo, un refinanciamiento con retiro de efectivo les permite aprovechar rápidamente ese capital para recaudar capital para una nueva inversión, una necesidad comercial o cualquier otro propósito.

Cómo los prestamistas determinan la elegibilidad y los términos

Cuando suscribimos un préstamo de dinero fuerte, nuestro análisis se centra en la solidez del acuerdo y la calidad del activo subyacente. Si bien la experiencia del prestatario es un factor, es secundaria al potencial económico de la propiedad.

- Relación préstamo-valor (LTV): Esta es la relación entre el monto del préstamo y el valor de tasación actual de la propiedad. Para una compra, se basa en el menor entre el precio de compra o el valor de tasación. Para un refinanciamiento, se basa en el valor de tasación actual. Los prestamistas suelen ofrecer hasta un 65-75% de LTV. Por ejemplo, en una propiedad valorada en $500,000, un préstamo LTV del 75% sería de $375,000.

- Valor después de la reparación (ARV): Esta es la métrica más crítica para proyectos de renovación. ARV es el valor de mercado estimado de la propiedad después todas las mejoras propuestas están completadas. Un tasador determina este valor basándose en el plan de renovación y en ventas comparables de propiedades recientemente renovadas. A menudo prestamos hasta el 70-75% del ARV. Esto garantiza que, una vez finalizado, haya suficiente capital para garantizar una venta rentable o una refinanciación exitosa.

- Relación préstamo-costo (LTC): Muy relevante para proyectos de construcción y renovación importante, LTC mide el monto del préstamo como porcentaje del costo total del proyecto (precio de compra + costos de renovación). Algunos prestamistas, especialmente para prestatarios experimentados, pueden ofrecer hasta un 90% de LTC, lo que puede reducir significativamente los requisitos de efectivo de bolsillo del prestatario.

- Experiencia y trayectoria del prestatario: Si bien no es el factor principal, el historial del prestatario es importante. A un inversor con un historial documentado de proyectos exitosos se le pueden ofrecer condiciones más favorables, como un LTV/LTC más alto, una tasa de interés más baja o menos puntos. Para los nuevos inversores, un acuerdo bien estructurado y un plan claro son esenciales para demostrar capacidad.

- Análisis inmobiliario y de mercado: Realizamos una inmersión profunda en la propiedad en sí: su ubicación, condición y atributos únicos. Analizamos las tendencias del mercado, las tasas de absorción y las ventas comparables recientes (comps) para validar la tesis de inversión. En un mercado como Nueva York, NY, a menudo es necesario un análisis bloque por bloque.

- Evaluación de la estrategia de salida: Su plan para pagar el préstamo es primordial. Examinamos rigurosamente su propuesta de salida. Si el plan es vender, ¿el ARV es realista y está respaldado por datos del mercado? Si el plan es refinanciar, ¿los ingresos por alquiler proyectados respaldan el índice de cobertura del servicio de la deuda (DSCR) requerido por los prestamistas a largo plazo? Una estrategia de salida vaga o demasiado optimista es una razón común para que se rechace un préstamo.

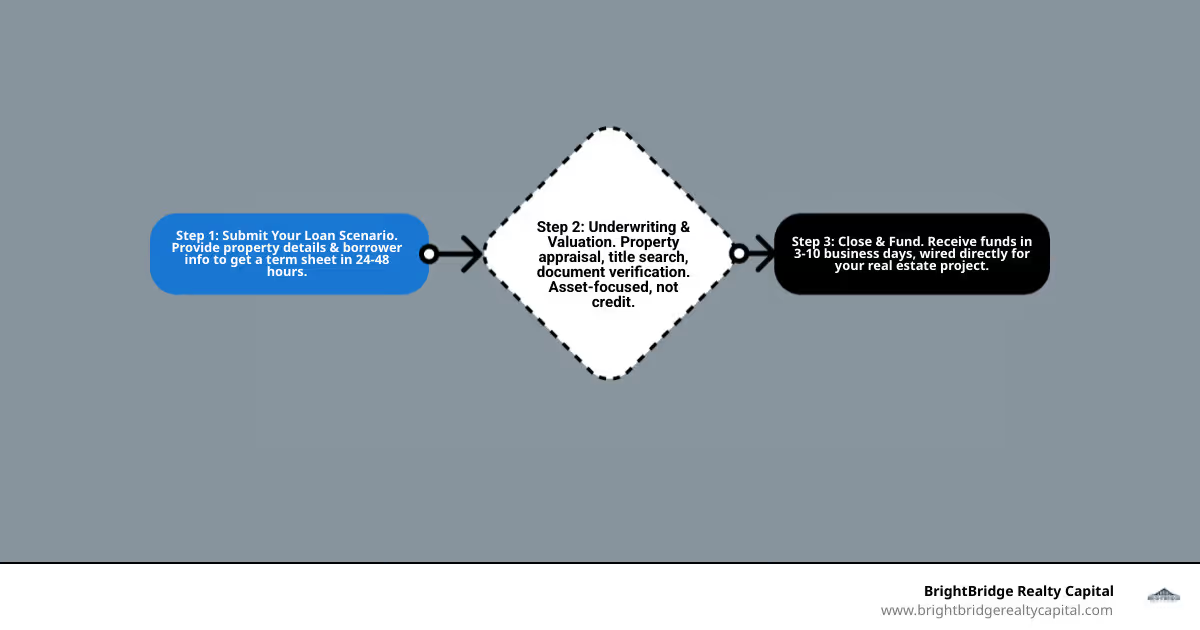

El proceso de solicitud y financiación: de la consulta al cierre

Una de las características más atractivas de Dinero fuerte a nivel nacional Los préstamos son el cronograma radicalmente simplificado y eficiente desde la solicitud hasta la financiación. Hemos diseñado meticulosamente nuestro proceso para eliminar los obstáculos y las redundancias que afectan a los préstamos tradicionales. Como prestamista directo, controlamos todo el proceso de principio a fin, lo que significa menos intermediarios, decisiones más rápidas y una experiencia más transparente y fluida para usted, el inversor.

Paso 1: Enviar su escenario de préstamo

El viaje no comienza con una montaña de papeleo, sino con una simple conversación. Le animamos a que nos comunique su escenario de inversión para que podamos evaluar rápidamente su viabilidad.

- Consulta inicial y solicitud: El primer paso es proporcionarnos los detalles de alto nivel de su acuerdo. Esto se puede hacer mediante un sencillo formulario en línea o una llamada telefónica de 15 minutos. Proporcionará información básica sobre usted o su entidad comercial (por ejemplo, LLC), un resumen de su experiencia en inversiones inmobiliarias y los detalles básicos de la propiedad que desea financiar.

- Detalles clave de la propiedad y del proyecto: Necesitamos entender el activo. Esté preparado para proporcionar la dirección de la propiedad, el tipo de propiedad, el precio de compra y un resumen de sus planes. Para un proyecto de renovación, esto incluye un presupuesto de rehabilitación estimado y el valor posreparación (ARV) proyectado. Para un alquiler, incluye alquileres proyectados.

- Información esencial para el prestatario: Si bien nos centramos en los activos, necesitamos comprender al prestatario. Le solicitaremos un resumen de su liquidez (para verificar que tenga fondos para el pago inicial, los costos de cierre y las reservas) y ejecutaremos un informe crediticio. Es importante reiterar que un puntaje crediticio bajo no es un descalificador automático si el acuerdo es sólido.

- Análisis rápido de acuerdos: Nuestros agentes de crédito experimentados analizarán inmediatamente su situación. Estamos capacitados para identificar las fortalezas clave y las debilidades potenciales de un acuerdo en cuestión de minutos. Buscamos una sólida oportunidad de inversión con un camino lógico hacia la rentabilidad y una salida clara.

- Recibir una hoja de términos preliminar: Si su proyecto se alinea con nuestros criterios de préstamo, emitiremos una hoja de términos preliminar (también conocida como Carta de Intención o LOI). Este documento es una oferta no vinculante que describe claramente el monto del préstamo propuesto, la tasa de interés, los puntos de origen, el plazo del préstamo y otras condiciones clave. Puede esperar recibirlo dentro de las 24 a 48 horas posteriores a su envío inicial.

Paso 2: Evaluación y valoración de la propiedad

Una vez que revise y acepte los términos preliminares, iniciamos inmediatamente el proceso de suscripción formal. Aquí es donde nuestro enfoque basado en activos ofrece la máxima eficiencia.

- Suscripción enfocada y basada en activos: El enfoque principal de nuestro equipo de suscripción es el sector inmobiliario. Eliminamos la burocracia que atasca a los prestamistas convencionales, concentrándonos en validar el valor de la propiedad y la viabilidad de su plan de negocios. Verificamos los números que proporcionó y nos aseguramos de que el acuerdo tenga sentido desde una perspectiva de gestión de riesgos.

- Tasación y valoración de propiedades: Solicitaremos una tasación de un tercero para determinar el valor de mercado tal como está de la propiedad y, para proyectos de renovación, su valor después de la reparación (ARV). Para préstamos de dinero fuerte, los tasadores a menudo son seleccionados por su experiencia en propiedades de inversión y su capacidad para completar informes en un cronograma acelerado. Esta valoración es la piedra angular del cálculo del importe de nuestro préstamo.

- Búsqueda de títulos y seguros: Un título limpio y claro es esencial para cualquier transacción inmobiliaria. Solicitaremos una búsqueda de títulos a una compañía de títulos acreditada para asegurarnos de que no haya embargos, sentencias o disputas de propiedad pendientes (es decir, una "nube sobre el título"). Una vez que se liquida el título, se asegura la póliza de seguro de título del prestamista para proteger nuestra posición de gravamen.

- Verificación de documentos simplificada: Le solicitaremos una lista concisa de los documentos necesarios. Por lo general, esto incluye su acuerdo de compra y venta firmado, documentos de la entidad (como su acuerdo operativo de LLC y artículos de organización), un presupuesto de renovación detallado o alcance del trabajo y extractos bancarios para verificar su prueba de fondos para la contribución de capital. Nuestro objetivo es mantener esto lo más simple y directo posible.

Paso 3: Cerrar y financiar su trato

Esta es la etapa final y más crítica, donde nuestro compromiso con la rapidez culmina con la entrega de las llaves de su propiedad.

- Preparación de los documentos finales del préstamo: Una vez que se completa la suscripción y se cumplen todas las condiciones, nuestro equipo legal prepara los documentos finales y vinculantes del préstamo. Por lo general, estos incluyen el pagaré (su promesa de pago), la escritura de fideicomiso o hipoteca (que garantiza la propiedad como garantía), el acuerdo de préstamo (que detalla los términos y condiciones) y una garantía personal.

- Coordinación de cierre: Trabajamos en estrecha colaboración con la compañía de títulos o el abogado de cierre para programar un cierre fluido y eficiente. Estamos equipados para manejar cierres tanto en persona como remotos para satisfacer sus necesidades.

- Cableado directo de fondos: Inmediatamente después de la ejecución de todos los documentos de cierre, los fondos del préstamo se transfieren directamente a la compañía de títulos. Luego, la compañía de títulos desembolsa los fondos al vendedor y a cualquier otra parte necesaria, completando oficialmente la transacción.

- El poder de un cierre rápido: Si bien los préstamos bancarios tradicionales pueden demorar entre 45 y 60 días en su suscripción, todo nuestro proceso, desde la solicitud hasta la financiación, con frecuencia se completa en un plazo de 3 a 10 días hábiles. Para prestatarios altamente organizados con acuerdos sencillos, los hemos cerrado en tan solo 3 a 5 días. Esta velocidad hace que su oferta sea casi tan poderosa como el efectivo, brindándole una ventaja decisiva en cualquier negociación.

Cómo encontrar y elegir un prestamista acreditado

Navegando con éxito por el mundo de Dinero fuerte a nivel nacional depende críticamente de la calidad de su socio crediticio. Un prestamista verdaderamente acreditado es mucho más que una simple fuente de capital; son un aliado estratégico que posee un profundo conocimiento de la inversión inmobiliaria, ofrece buenos consejos y está comprometido con su éxito. La diligencia debida que realiza al seleccionar un prestamista es tan importante como la diligencia debida que realiza sobre la propiedad misma.

Investigación de un prestamista de dinero duro de buena reputación a nivel nacional

Aquí hay una lista de verificación completa para investigar a posibles prestamistas y garantizar que se asocie con un profesional transparente y confiable:

- Verificar licencias y credenciales: Los prestamistas legítimos tienen licencia para operar. Para préstamos en Nueva York, NY y otros estados, verifique sus credenciales. Un recurso clave es el sitio web de acceso al consumidor de NMLS, donde puede buscar una empresa o un originador de préstamos individual por su número de identificación de NMLS. Esto confirma que están registrados y cumplen con los estándares federales y estatales. Se debe evitar un prestamista que no pueda proporcionar una identificación NMLS.

- Examinar las reseñas y la reputación en línea: Las experiencias de prestatarios anteriores son invaluables. Vaya más allá de los testimonios en el sitio web del propio prestamista. Búscalos en plataformas independientes como Google Reviews, Yelp! y foros de inversión inmobiliaria como BiggerPockets. Busque temas consistentes. ¿Se les elogia por su velocidad, transparencia y comunicación? ¿O hay quejas recurrentes sobre cambios de último momento, tarifas ocultas y falta de respuesta? Preste atención a cómo responde el prestamista a las críticas negativas, ya que esto puede revelar su compromiso con el servicio al cliente.

- Exigir transparencia absoluta en tarifas y tarifas: Un prestamista confiable será completamente sincero sobre todos los costos. Tenga cuidado con cualquier prestamista que dé respuestas vagas o cotice una tasa excepcionalmente baja sin proporcionar un desglose detallado. Insista en una hoja de términos escrita que detalle cada cargo. Los "tarifas ocultas" comunes a tener en cuenta incluyen: tarifas de procesamiento, tarifas de suscripción, tarifas de preparación de documentos, tarifas de revisión legal y sanciones de salida o pago anticipado. Creemos en la transparencia total, asegurándonos de que comprenda cada elemento de línea antes de comprometerse.

- Evaluar la comunicación, la capacidad de respuesta y la experiencia: En el acelerado mundo de los bienes raíces, el tiempo es dinero. Un buen prestamista será muy receptivo y devolverá sus llamadas y correos electrónicos con prontitud. Más importante aún, deberían poder brindar respuestas claras y bien informadas a sus preguntas sobre las estructuras de préstamos, las condiciones del mercado y el proceso de cierre. Si tiene dificultades para recibir una llamada durante la fase de consulta inicial, es una señal de alerta importante sobre cómo se desempeñarán cuando su trato esté en juego.

- Solicite referencias: No tema pedirle al prestamista referencias de prestatarios recientes o profesionales de bienes raíces con los que trabajan (como agentes o compañías de títulos). Un prestamista confiable y de buena reputación estará encantado de conectarlo con personas que puedan dar fe de su desempeño.

Tendencias actuales en el mercado nacional de dinero fuerte

El Dinero fuerte a nivel nacional El mercado es dinámico y está en constante evolución, moldeado por la innovación tecnológica, los cambios económicos y las necesidades cambiantes de los inversores inmobiliarios sofisticados. En BrightBridge Realty Capital, nos mantenemos a la vanguardia de estas tendencias para brindar las soluciones financieras más efectivas y competitivas.

- El auge de los productos de préstamos especializados para carteras de alquiler: La demanda de propiedades en alquiler ha llevado a la creación de productos crediticios innovadores más allá del tradicional préstamo de reparación y cambio. El más importante de ellos es el préstamo DSCR (índice de cobertura del servicio de la deuda). Los préstamos DSCR califican a un prestatario según la capacidad de la propiedad para generar flujo de efectivo para cubrir el pago de la hipoteca, en lugar de según los ingresos personales del prestatario. Esto permite a los inversores ampliar sus carteras de alquiler más fácilmente y, a menudo, se utiliza como salida de refinanciamiento a largo plazo para un préstamo puente de dinero fuerte a corto plazo.

- Integración de tecnología para una velocidad sin precedentes: La industria del dinero fuerte está adoptando rápidamente tecnología para acelerar cada etapa del proceso de préstamo. Los portales de solicitudes en línea, los sistemas automatizados de recopilación de documentos y el análisis de datos impulsado por inteligencia artificial para la suscripción preliminar se están convirtiendo en estándar. Esta integración tecnológica es el principal impulsor detrás de la dramática reducción de los tiempos de cierre, convirtiendo un proceso que antes tomaba semanas en uno que se puede completar en días.

- Mayor flexibilidad y personalización para inversores experimentados: A medida que el mercado madura, los prestamistas reconocen cada vez más el valor de repetir los negocios por parte de inversores experimentados. Para los prestatarios con un historial comprobado de proyectos exitosos, los prestamistas ofrecen mayor flexibilidad. Esto puede manifestarse como un mayor apalancamiento (por ejemplo, mayor LTV o LTC, a veces financiando el 100% de los costos de renovación), tasas de interés y puntos más bajos, y estructuras de préstamos más personalizadas, como líneas de crédito para múltiples proyectos.

- Mayor competencia y compresión de tarifas: El éxito y el crecimiento del sector del dinero fuerte han atraído más capital y más prestamistas al espacio. Esta mayor competencia ha tenido un efecto positivo para los prestatarios, generando tasas de interés y tarifas más competitivas, especialmente para acuerdos de alta calidad en mercados deseables. Esto hace que sea más importante que nunca que los inversores comparen las hojas de términos de varios prestamistas acreditados para garantizar la mejor financiación posible.

- Centrarse en soluciones de puente a permanente: Los prestamistas sofisticados ya no ofrecen sólo préstamos a corto plazo; Están proporcionando una solución de financiación completa. Esto significa ofrecer un préstamo puente de dinero fuerte para adquisición y rehabilitación, con un camino claro y previamente aprobado hacia un préstamo de alquiler a largo plazo (como un préstamo DSCR) del mismo prestamista una vez que se complete el proyecto. Esto crea una experiencia fluida y única para el inversor, lo que reduce la incertidumbre y agiliza todo el proceso BRRRR.

Preguntas frecuentes sobre préstamos de dinero fuerte

Como especialistas en Dinero fuerte a nivel nacional, nos encontramos con muchas preguntas excelentes y esclarecedoras de inversores tanto nuevos como experimentados. La claridad es clave para una asociación exitosa, por eso hemos recopilado respuestas detalladas a algunas de las consultas más comunes que recibimos.

¿Puedo obtener un préstamo de dinero fuerte con mal crédito?

Sí, en muchos casos, es absolutamente posible. Ésta es una de las ventajas más fundamentales de los préstamos de dinero fuerte. Nuestro proceso de suscripción se basa en activos, lo que significa que nuestro enfoque principal está en el valor intrínseco de la garantía inmobiliaria y su potencial después de la renovación (el valor después de la reparación o ARV). El puntaje crediticio personal de un prestatario es una consideración secundaria, no el principal guardián como lo es en un banco tradicional. Si bien revisamos su historial crediticio como parte de nuestra evaluación general de riesgos, un acuerdo sólido con un capital protector significativo y una estrategia de salida bien definida a menudo puede compensar un puntaje FICO bajo, una quiebra anterior u otros desafíos crediticios. Hemos financiado con éxito a muchos inversores cuyas propiedades presentaban una atractiva oportunidad de inversión, incluso cuando su crédito personal no era perfecto.

¿Cuáles son las tasas de interés y tarifas típicas?

Los préstamos de dinero fuerte tienen costos más altos que los préstamos bancarios convencionales, lo que es un reflejo directo de la velocidad, la flexibilidad, la documentación reducida y el mayor riesgo que asume el prestamista.

- Tasas de interés: Normalmente, las tasas de interés oscilan entre el 9% y el 15%. La tasa exacta depende de varios factores, incluido el riesgo percibido del acuerdo, la relación préstamo-valor (LTV), el tipo de propiedad, la ubicación y su experiencia como prestatario. Un inversor experimentado con un acuerdo de LTV bajo sobre una propiedad estándar recibirá una tasa más favorable que un inversor primerizo con un acuerdo de LTV alto sobre un proyecto complejo.

- Tarifas de originación (puntos): Los prestamistas cobran una tarifa inicial, conocida como puntos, para originar el préstamo. Un punto equivale al 1% del monto total del préstamo. Estas tarifas suelen oscilar entre 1 y 5 puntos. Por ejemplo, en un préstamo de $300,000, 2 puntos equivaldrían a una tarifa de $6,000, que generalmente se deduce de los ingresos del préstamo al cierre.

En BrightBridge Realty Capital, estamos comprometidos con la total transparencia. Proporcionamos una hoja de términos detallada que describe claramente todas las tarifas y tarifas, para que pueda presupuestar con precisión los costos de su proyecto sin sorpresas.

¿Con qué rapidez se puede financiar un préstamo de dinero fuerte?

La velocidad de financiación es el sello distintivo de Dinero fuerte a nivel nacional y una de las razones principales por las que los inversores utilizan este financiamiento. Mientras que un préstamo bancario tradicional puede tardar entre 45 y 60 días agotadores (o más) en cerrarse, un préstamo de dinero fuerte a menudo puede financiarse en sólo 3 a 10 días hábiles desde la solicitud inicial. Esta increíble velocidad es posible porque nuestra suscripción es ágil y centrada en los activos. El proceso depende de una tasación de propiedad rápida y profesional y de un informe de título limpio. El plazo exacto a menudo depende de la rapidez con la que podamos llevar un tasador a la propiedad y recibir el informe completo, pero nuestros procesos internos están diseñados para lograr la máxima velocidad. Nuestro objetivo siempre es conseguirle financiación lo más rápido posible para que pueda asegurar su oportunidad de inversión.

¿Puedo utilizar un préstamo de dinero fuerte para comprar una residencia principal?

Generalmente no. Los préstamos de dinero fuerte son productos financieros comerciales destinados únicamente a fines comerciales, específicamente, para propiedades de inversión inmobiliaria que se venderán o mantendrán para obtener ingresos por alquiler. No están destinados a residencias primarias ni segundas residencias ocupadas por sus propietarios. Esto se debe a estrictas leyes de protección al consumidor, como la Ley Dodd-Frank y la Ley de Veracidad en los Préstamos (TILA), que imponen importantes regulaciones y requisitos de divulgación sobre los préstamos otorgados a los consumidores para fines personales, familiares o domésticos. Los prestamistas de dinero fuerte de buena reputación estructuran sus préstamos para prestatarios de entidades comerciales (como una LLC) para garantizar el cumplimiento y centrarse exclusivamente en propiedades de inversión.

¿Qué es un "empate" en un préstamo de construcción o rehabilitación?

Cuando un préstamo de dinero fuerte incluye fondos para renovación o construcción, el prestamista normalmente no le da todo el dinero de la construcción por adelantado. En cambio, los fondos se desembolsan en etapas, conocidas como "sorteos", a medida que se completa el trabajo. El proceso suele funcionar así: completa una fase del proyecto (por ejemplo, demolición y estructura) utilizando su propio capital. Luego, envía una solicitud de retiro al prestamista, quien enviará un inspector a la propiedad para verificar que el trabajo se haya completado de acuerdo con el alcance de trabajo acordado. Una vez verificado, el prestamista le reembolsa esa fase del proyecto. Este proceso de retiro protege tanto al prestatario como al prestamista al garantizar que los fondos del préstamo se utilicen según lo previsto y que el proyecto avance según lo previsto.

¿Qué pasa si no puedo pagar el préstamo cuando finaliza el plazo?

Esta es una pregunta crítica que resalta la importancia de una estrategia de salida sólida. Si se acerca la fecha de vencimiento de su préstamo y no está listo para pagarlo, el primer paso es comunicarse con su prestamista de inmediato. Si el proyecto avanza bien y solo necesita más tiempo, muchos prestamistas le ofrecerán una extensión del préstamo. Una extensión generalmente implica una tarifa (por ejemplo, 1% del saldo del préstamo) y le permite extender el plazo del préstamo por un período determinado, como 3 o 6 meses. Sin embargo, si no paga el préstamo sin prórroga, el prestamista tiene derecho a iniciar un procedimiento de ejecución hipotecaria para tomar el control de la propiedad y recuperar su capital. Por eso es esencial tener un cronograma realista y planes de contingencia.

Conclusión: Aproveche su próxima oportunidad inmobiliaria

Dinero fuerte a nivel nacional Los préstamos son mucho más que una simple alternativa de financiación; son una poderosa herramienta estratégica meticulosamente diseñada para el inversor inmobiliario moderno. En los mercados hipercompetitivos y de ritmo rápido de hoy, particularmente en centros dinámicos como Nueva York, la capacidad de actuar con rapidez y certeza es lo que separa a los inversores exitosos del resto. La velocidad y flexibilidad incomparables que ofrecen los préstamos de dinero fuerte pueden ser el factor más decisivo para adquirir propiedades lucrativas, ejecutar proyectos urgentes y, en última instancia, generar una riqueza generacional sustancial a través del sector inmobiliario.

Estos préstamos son el motor de una variedad de estrategias de inversión. Para el inversor que busca soluciones y cambios, proporcionan la velocidad para cerrar un trato y el capital para transformarlo. Para el inversor de BRRRR, son el primer paso fundamental en un sistema escalable de crecimiento de cartera. Para el promotor, son el puente entre el terreno en bruto y el proyecto terminado. Al centrarse en el valor del activo en lugar del pasado del prestatario, los préstamos de dinero fuerte abren puertas que las finanzas tradicionales cierran firmemente.

En BrightBridge Realty Capital, vivimos y respiramos la inversión inmobiliaria. Todo nuestro negocio se basa en brindar soluciones financieras personalizadas a nivel nacional que empoderen a nuestros clientes. Somos un prestamista directo, lo que significa que nuestro compromiso con cierres rápidos, tasas competitivas y un proceso fluido y transparente no es solo una promesa: es la base de nuestro modelo. Eliminamos los retrasos burocráticos y la frustrante incertidumbre de los prestamistas tradicionales porque entendemos que en su negocio, el tiempo es su activo más valioso. Estamos aquí para ayudarle a convertir el potencial en ganancias tangibles.

No permita que una financiación lenta e inflexible sea el obstáculo que se interponga entre usted y su próximo gran negocio. Las oportunidades están ahí, pero no esperarán. Es hora de asociarse con un prestamista que pueda moverse al ritmo de su ambición. Comience su próxima empresa inmobiliaria enviando su escenario de préstamo a BrightBridge Realty Capital hoy. Trabajemos juntos para construir su historia de éxito, un acuerdo rentable a la vez.