Desempaquetando el capital a corto plazo: su guía rápida sobre ganancias e impuestos

Summary

Dominar el capital a corto plazo. Comprenda las ganancias, los impuestos y las estrategias inteligentes para reducir su carga fiscal de manera efectiva.

Comprender las ganancias de capital a corto plazo: por qué son importantes para sus inversiones

Capital a corto plazo se refiere a la ganancia generada por la venta o disposición de un activo que ha poseído durante un año o menos. Estas ganancias se gravan de una manera fundamentalmente diferente que sus contrapartes de largo plazo, y casi siempre a tasas significativamente más altas. Esta distinción no es sólo un detalle menor en el código tributario; es un factor crítico que puede influir dramáticamente en su estrategia de inversión, su rendimiento neto y su salud financiera general.

Esto es lo que necesita saber de inmediato:

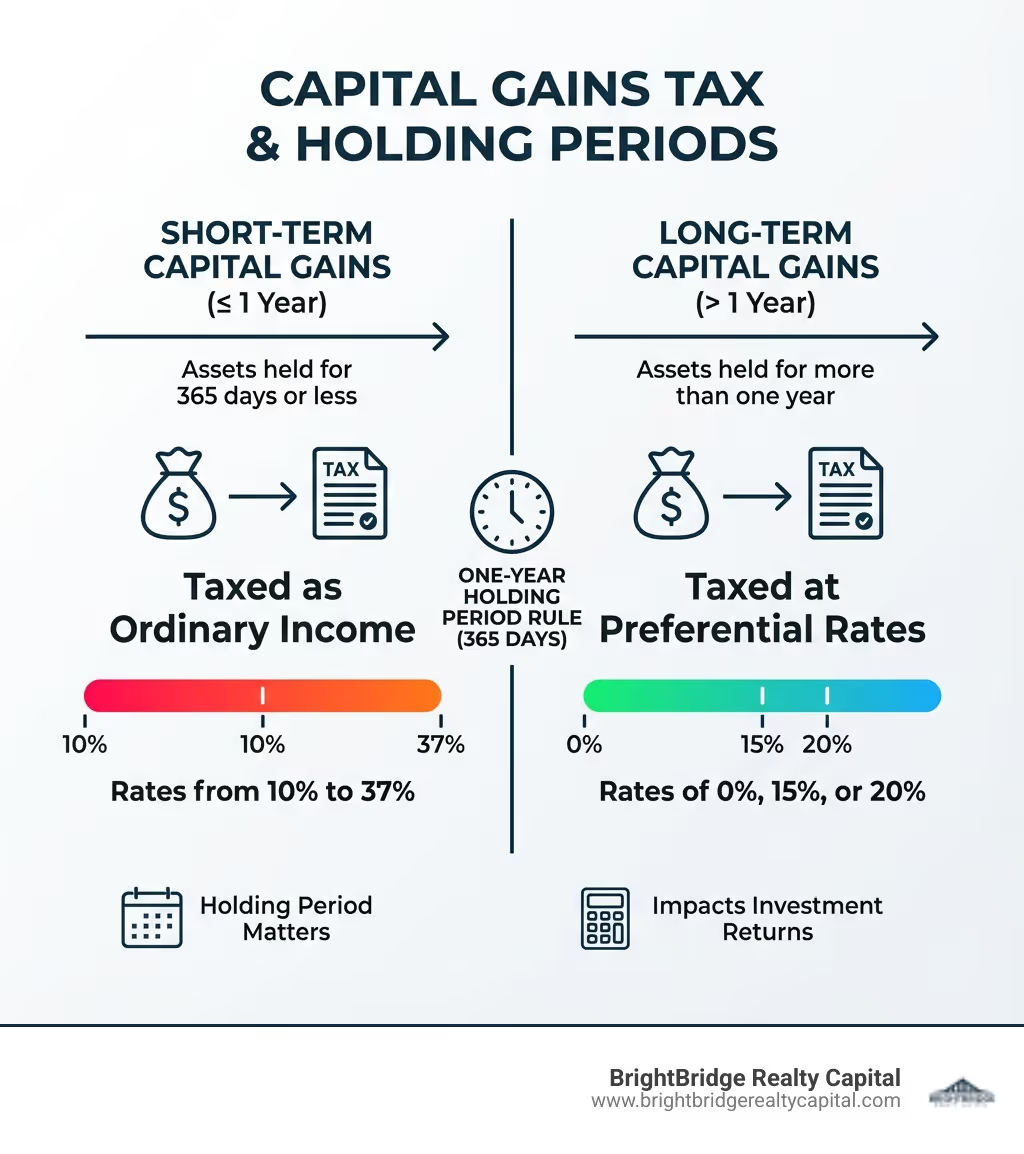

- Período de tenencia: La línea definitoria es el período de tenencia. Activos mantenidos durante un año o menos (365 días o menos) generan ganancias de capital a corto plazo.

- Tratamiento Fiscal: Las ganancias a corto plazo se gravan como ingresos ordinarios. Esto significa que se agregan a sus otros ingresos (como su salario) y se gravan en su categoría impositiva federal regular sobre la renta, que actualmente oscila entre el 10% y el 37%.

- Diferencia clave: En marcado contraste, las ganancias a largo plazo, que provienen de activos mantenidos durante más de un año, se gravan a tasas preferenciales del 0%, 15% o 20%, dependiendo de su nivel de ingresos.

- Impuestos adicionales: La carga fiscal no se limita al nivel federal. Las ganancias a corto plazo también pueden estar sujetas a impuestos sobre la renta estatales y locales. Además, los inversores de altos ingresos pueden estar obligados a pagar un impuesto sobre la renta neta de inversiones (NIIT) adicional del 3,8%.

- Informes: Todas las ganancias y pérdidas de capital deben informarse meticulosamente al IRS, principalmente utilizando el Formulario 8949 y el Anexo D de su declaración de impuestos.

¿Por qué esto importa? Las implicaciones del impuesto a las ganancias de capital a corto plazo son de gran alcance. Si es un inversor activo, la diferencia entre una tasa impositiva del 37% y una tasa del 15% puede reducir sus ganancias en decenas de miles de dólares, o incluso más. Esto no es sólo una preocupación para los traders intradía de Wall Street. Afecta a una amplia gama de inversores:

- Inversores inmobiliarios: Una reforma de casa completada en seis meses genera ganancias de capital a corto plazo, gravadas con altas tasas de ingresos ordinarios. Mantener esa misma propiedad durante poco más de un año podría generar ahorros fiscales sustanciales.

- Operadores del mercado de valores: Los operadores activos que compran y venden acciones con frecuencia en unas pocas semanas o meses verán sus ganancias fuertemente gravadas.

- Inversores en criptomonedas: El volátil mercado de las criptomonedas a menudo fomenta la compra y venta rápida. Cada operación rentable dentro de un año es un evento de capital a corto plazo.

- Coleccionistas: Vender objetos de colección valiosos como arte, vino o autos clásicos para obtener ganancias dentro de un año también genera ganancias de capital a corto plazo.

Comprender cómo capital a corto plazo El trabajo de ganancias es esencial para tomar decisiones más inteligentes sobre cuándo vender activos y cómo estructurar sus inversiones para lograr la máxima eficiencia fiscal. Fomenta un cambio de mentalidad de simplemente perseguir ganancias a centrarse en las declaraciones después de impuestos.

Como Daniel López En BrightBridge Realty Capital, he pasado años guiando a inversores inmobiliarios a través del complejo aspecto financiero de sus proyectos. Una parte fundamental de mi función de asesoramiento consiste en ayudar a los clientes a comprender cómo el momento y la estructura de capital impactan directamente en sus opciones de financiación y, fundamentalmente, en sus capital a corto plazo gana exposición fiscal. Mi experiencia en la estructuración de soluciones financieras complejas, como préstamos de dinero fuerte y préstamos puente a 12 meses para proyectos de reparación y adquisición de alquileres, me ha demostrado repetidamente que la planificación fiscal proactiva no es un lujo: es una necesidad absoluta para maximizar los retornos de los inversores y generar riqueza sostenible.

Capital a corto plazo lectura adicional:

¿Qué son las ganancias de capital a corto plazo y cómo se calculan?

En esencia, una ganancia de capital es la ganancia que se obtiene cuando se vende un activo de capital por más de lo que se pagó por él. El IRS define un activo de capital como casi todo lo que posee para uso personal o como inversión, incluidas acciones, bonos, bienes raíces, criptomonedas y objetos de colección. La designación de "corto plazo" está determinada enteramente por cuánto tiempo mantuvo ese activo antes de venderlo.

Cuando hablamos de capital a corto plazo ganancias, estamos discutiendo las ganancias de los activos mantenidos durante un período relativamente breve. Para los inversores inmobiliarios, esto es más común en proyectos de reparación y conversión en los que las propiedades se adquieren, renuevan y venden en cuestión de meses. Comprender los mecanismos precisos de cómo se calculan estas ganancias es el primer paso para administrar sus obligaciones tributarias y maximizar el retorno de su inversión. Si estás buscando más información sobre préstamos inmobiliarios a corto plazo, podemos ayudarle a alinear su financiación con su estrategia fiscal.

Definición del período de tenencia

El período de tenencia es el tiempo exacto que usted posee un activo y es el factor más importante para determinar si una ganancia de capital es a corto o largo plazo. La regla es simple pero estricta: si posee un activo durante un año o menos, cualquier beneficio por su venta es un capital a corto plazo ganar. Si lo conserva durante más de un año, la ganancia es una ganancia de capital a largo plazo.

El reloj empieza a correr el día después usted adquiere el activo (la fecha de negociación, no la fecha de liquidación) y se detiene el día en que lo vende. Por ejemplo, si compra una acción el 1 de abril de 2024, su período de tenencia comienza el 2 de abril de 2024. Para calificar para el tratamiento de ganancias de capital a largo plazo, debe venderla no antes del 2 de abril de 2025. Venderla el 1 de abril de 2025 significaría que la conservaría durante exactamente un año, lo que resultaría en una ganancia a corto plazo. Esta distinción es fundamental porque determina qué parte del dinero que tanto le costó ganar puede conservar. Como bien lo expresa Fidelity, comprender ¿Qué es el impuesto a las ganancias de capital a corto plazo? es crucial para cualquier inversor.

Se aplican normas especiales en determinadas situaciones:

- Propiedad heredada: Cuando usted hereda un activo, automáticamente recibe un tratamiento de ganancia de capital a largo plazo, independientemente de cuánto tiempo usted o la persona fallecida lo poseyeron. La base del activo también se "aumenta" hasta su valor justo de mercado en el momento de la muerte del propietario.

- Propiedad regalada: Si recibe un activo como regalo, hereda el período de tenencia del propietario original y su base de costos. Por ejemplo, si su amigo compró una acción hace seis meses y se la regala hoy, sólo necesita conservarla durante otros seis meses y un día para calificar para un tratamiento a largo plazo.

El papel de la base en el cálculo del capital a corto plazo

Para calcular tu capital a corto plazo ganancia (o pérdida), primero debe determinar su base. La base es esencialmente su inversión total en el activo. El cálculo involucra dos componentes clave: la base de adquisición y la base de disposición.

- Base de adquisición (o base de costo): Este es el costo total para adquirir el activo. No es sólo el precio de compra. Incluye todos los costos asociados, como comisiones, tarifas de transferencia e impuestos sobre las ventas. En el caso de los bienes inmuebles, la base de adquisición es mucho más amplia. Incluye el precio de compra más muchos costos de cierre, como honorarios legales, honorarios de registro, costos de estudio, seguro de título y cualquier mejora de capital (por ejemplo, un techo nuevo, una remodelación de la cocina) que realice en la propiedad. Por otro lado, las reparaciones generalmente se contabilizan como gastos y no se agregan a la base.

- Base de disposición (o producto de la venta): Este es el monto neto que recibe por la venta del activo después de deducir los gastos de venta. Para una acción, este sería el precio de venta menos las comisiones o honorarios del corredor. En el caso de los bienes raíces, es el precio de venta menos costos importantes como comisiones de agentes inmobiliarios, gastos de publicidad, honorarios legales y otros costos de cierre.

La fórmula es sencilla:

Base de disposición - Base de adquisición = Ganancia o pérdida de capital

Usemos un ejemplo más detallado de nuestra investigación: supongamos que compra 100 acciones de una acción a $50 por acción, pagando una comisión de $10. El precio total de compra es $5,000 + $10 = $5,010. Esta es su base de adquisición. Seis meses después, vende las 100 acciones a 58 dólares cada una, pagando otros 10 dólares de comisión. Los ingresos totales de su venta son $5,800 y, después de la comisión, su base de disposición es $5,790. Tu capital a corto plazo la ganancia sería:

$5,790 (Base de disposición) - $5,010 (Base de adquisición) = $780

Esta ganancia de $780 luego se agregaría a su ingreso imponible para el año y se gravaría a su tasa de ingreso ordinaria. Para profundizar en estos cálculos, Investopedia proporciona un excelente recurso en ¿Qué son las ganancias de capital a corto plazo? Definición, tasas e implicaciones fiscales.

Las implicaciones fiscales del capital a corto plazo

El tratamiento fiscal de capital a corto plazo ganancias es donde las consecuencias financieras se vuelven más evidentes. A diferencia de las ganancias a largo plazo, que se benefician de tasas impositivas preferenciales como incentivo para la inversión a largo plazo, el IRS trata las ganancias a corto plazo como equivalentes a su ingreso del trabajo regular, como un salario o salario. Esto significa que están sujetos a su categoría marginal del impuesto sobre la renta, que puede llegar hasta el 37% a nivel federal. Además de eso, es posible que tenga que enfrentar impuestos estatales y locales, y las personas con altos ingresos podrían verse afectadas por el Impuesto sobre la Renta Neta de Inversiones (NIIT) del 3,8%.

Cómo se gravan las ganancias de capital a corto plazo

Como hemos establecido, capital a corto plazo Las ganancias se gravan como ingresos ordinarios. Esta es una distinción crítica con efectos profundos. Cuando obtiene una ganancia a corto plazo, esa ganancia se agrega directamente a su otro ingreso sujeto a impuestos para el año (su ingreso bruto ajustado o AGI). Esto puede tener un efecto compuesto significativo, potencialmente empujándolo a una categoría impositiva más alta de la que habría tenido de otra manera. Por ejemplo, imagine que es un declarante soltero con un ingreso imponible de $95,000, lo que lo ubica en la categoría impositiva del 22% para 2024. Si obtiene una ganancia de capital a corto plazo de $20,000 por una rápida inversión de propiedad, su nuevo ingreso imponible se convierte en $115,000. Esta ganancia no solo se grava en sí misma, sino que también empuja una parte de sus ingresos ($14,475) del nivel del 22% al nivel del 24%, lo que aumenta su obligación tributaria general sobre todos los ingresos en ese nivel superior.

Esto contrasta marcadamente con las ganancias de capital a largo plazo. Mientras capital a corto plazo las ganancias se pueden gravar hasta un 37%, las ganancias a largo plazo se gravan al 0%, 15% o 20%. Esta enorme diferencia subraya el inmenso valor de los períodos de tenencia estratégica.

CaracterísticaGanancias de capital a corto plazoGanancias de capital a largo plazoPeríodo de tenenciaUn año o menosMás de un añoTasa impositivaTipos ordinarios del impuesto sobre la renta (del 10% al 37%)Tipos preferenciales (0%, 15% o 20%)Impacto en el nivel de ingresosPuede empujarlo a una categoría impositiva sobre la renta ordinaria más altaNo afecta su categoría impositiva ordinaria sobre la rentaPropósito principalA menudo asociado con operaciones activas o cambios rápidosFomenta la inversión a largo plazo y la estabilidad del mercado

Impuestos estatales y impuesto sobre la renta neta de inversiones (NIIT)

Su factura total de impuestos sobre las ganancias a corto plazo a menudo se extiende más allá de las tasas federales. La mayoría de los estados gravan las ganancias de capital como ingresos regulares, al igual que el gobierno federal. Esto significa que si vive en un estado con impuestos altos como California (con una tasa máxima del 13,3%) o Nueva York (tasa máxima del 10,9%), su tasa marginal máxima combinada sobre una ganancia a corto plazo podría exceder el 50%. Por el contrario, los residentes de estados sin impuesto sobre la renta, como Texas, Florida o Nevada, sólo tienen que preocuparse por los impuestos federales.

Además, los contribuyentes con mayores ingresos pueden estar sujetos al Impuesto sobre la Renta Neta de Inversiones (NIIT). Se trata de una sobretasa del 3,8% sobre el menor entre su ingreso neto de inversión o la cantidad por la cual su ingreso bruto ajustado modificado (MAGI) excede un cierto umbral. Los umbrales para 2024 son:

- $250,000 para parejas casadas que presentan una declaración conjunta

- $200,000 para declarantes solteros o cabeza de familia

- $125,000 para parejas casadas que presentan una declaración por separado

Los ingresos netos por inversiones incluyen ganancias de capital a corto plazo. Por lo tanto, un inversionista con altos ingresos podría enfrentar una tasa federal del 37% + 3,8% NIIT + impuestos estatales, lo que hace que el impacto del impuesto sobre las ganancias a corto plazo sea increíblemente profundo.

Tasas impositivas para 2024 y 2025

A continuación se detallan los tramos del impuesto federal sobre la renta que se aplican a capital a corto plazo ganancias para 2024 y 2025, según su ingreso sujeto a impuestos y su estado civil para efectos de la declaración.

Tramos del impuesto federal sobre la renta de 2024 (tasas de ganancias de capital a corto plazo)

Tasa impositivaSolteroCasado que presenta una declaración conjuntaJefe de HogarCasado que presenta una declaración por separado10%$0 a $11,600$0 a $23,200$0 a $16,550$0 a $11,60012%$11,601 a $47,150$23,201 a $94,300$16,551 a $63,100$11,601 a $47,15022%$47,151 a $100,525$94,301 a $201,050$63,101 a $100,500$47,151 a $100,52524%$100,526 a $191,950$201,051 a $383,900$100,501 a $191,950$100,526 a $191,95032%$191,951 a $243,725$383,901 a $487,450$191,951 a $243,700$191,951 a $243,72535%$243,726 a $609,350$487,451 a $731,200$243,701 a $609,350$243,726 a $365,60037%Más de $609,350Más de $731,200Más de $609,350Más de $365,600

Tramos del impuesto federal sobre la renta de 2025 (tasas de ganancias de capital a corto plazo)

Tasa impositivaSolteroCasado que presenta una declaración conjuntaJefe de HogarCasado que presenta una declaración por separado10%$0 a $11,925$0 a $23,850$0 a $17,000$0 a $11,92512%$11,926 a $48,475$23,851 a $96,950$17,001 a $65,050$11,926 a $48,47522%$48,476 a $103,350$96,951 a $206,700$65,051 a $103,350$48,476 a $103,35024%$103,351 a $197,300$206,701 a $394,600$103,351 a $197,300$103,351 a $197,30032%$197,301 a $250,525$394,601 a $501,050$197,301 a $250,500$197,301 a $250,52535%$250,526 a $626,350$501,051 a $751,600$250,501 a $626,350$250,526 a $375,80037%Más de $626,350Más de $751,600Más de $626,350Más de $375,800

(Fuente: Investopedia, TurboTax, IRS.gov)

Informar ganancias y pérdidas al IRS

Cuando llegue la temporada de impuestos, debe informar todas sus transacciones de activos de capital al IRS. Esto se hace en Formulario 8949, Ventas y otras disposiciones de activos de capital. En este formulario, enumerará cada venta individual, incluida la descripción del activo, la fecha de adquisición, la fecha de venta, el precio de venta y la base de costos. El formulario separa las transacciones a corto plazo de las a largo plazo. Luego, los totales del Formulario 8949 se resumen y se transfieren a Anexo D (Formulario 1040), Ganancias y pérdidas de capital, que calcula su ganancia o pérdida neta de capital para el año.

El mantenimiento de registros precisos y detallados es absolutamente esencial. Debe documentar cada detalle de cada activo que venda. Sin estos registros, calcular su base y determinar el período de tenencia se convierte en una pesadilla y corre el riesgo de pagar impuestos en exceso o enfrentar una auditoría del IRS. Para obtener información más detallada, el El IRS proporciona el Tema no. 409 sobre ganancias y pérdidas de capital. Si este proceso parece desalentador, no está solo. Muchos inversores buscan ayuda profesional. Como sugiere TurboTax, puedes deja que un experto en impuestos local haga tus impuestos correctamente con TurboTax.

Estrategias para gestionar y reducir su carga fiscal

Mientras capital a corto plazo Las ganancias se gravan con tasas altas sobre los ingresos ordinarios, esto no significa que usted sea impotente. Un inversionista proactivo e informado puede emplear varias estrategias poderosas aprobadas por el IRS para administrar, diferir o reducir su obligación tributaria. La planificación fiscal inteligente implica una comprensión profunda de los períodos de tenencia, el uso estratégico de las pérdidas y las poderosas ventajas de las cuentas con ventajas fiscales.

Cosecha de pérdidas fiscales

Una de las estrategias de gestión más efectivas y utilizadas capital a corto plazo ganancias es cosechar pérdidas fiscales. Esto implica vender intencionalmente inversiones con pérdidas para compensar cualquier ganancia de capital realizada. Las reglas del IRS para esto son bastante favorables. Las pérdidas de capital deben utilizarse primero para compensar ganancias de capital del mismo tipo (las pérdidas a corto plazo compensan las ganancias a corto plazo, las pérdidas a largo plazo compensan las ganancias a largo plazo). Si le quedan pérdidas netas en una categoría, puede utilizarlas para compensar las ganancias en la otra categoría.

Si sus pérdidas totales de capital exceden sus ganancias totales de capital, puede utilizar hasta $3,000 de esas pérdidas netas para compensar sus ingresos ordinarios con altos impuestos cada año. Cualquier pérdida restante más allá de $3,000 no se pierde; se pueden transferir indefinidamente para compensar ganancias de capital o hasta $3,000 de ingresos ordinarios en años futuros.

Por ejemplo, imagina que tienes $10,000 capital a corto plazo ganancia por vender una acción. En el mismo año, vende otra acción con una pérdida de $15 000 a corto plazo y una tercera inversión con una pérdida de $2000 a largo plazo. Así es como funciona:

- Su pérdida de $15,000 a corto plazo primero compensa su ganancia de $10,000 a corto plazo, dejándolo con una pérdida neta a corto plazo de $5,000.

- Ahora tiene una pérdida de $5 000 a corto plazo y una pérdida de $2 000 a largo plazo, para una pérdida total de capital de $7 000.

- Puede utilizar $3,000 de esta pérdida para reducir su ingreso ordinario sujeto a impuestos para el año.

- La pérdida restante de $4,000 se traslada al siguiente año fiscal.

Esto puede reducir significativamente sus facturas de impuestos actuales y futuras. Muchas instituciones financieras ofrecen herramientas para ayudar con esto. La fidelidad tiene un Herramienta de recolección de pérdidas fiscales para ayudar a reducir los impuestos. Para los inversores inmobiliarios, la gestión del capital también puede implicar más información sobre préstamos de inversión a corto plazo para cerrar las brechas de financiación.

Comprender la regla de venta de lavado

Si bien la recolección de pérdidas fiscales es poderosa, hay que navegar por la regla de la "venta de lavado". El IRS implementó esta regla para evitar que los contribuyentes reclamen una pérdida fiscal sobre un valor mientras esencialmente mantienen su posición económica en él. Se produce una venta de lavado si vende una inversión con pérdidas y luego compra un valor "sustancialmente idéntico" dentro de los 30 días anteriores o posteriores a la venta (creando una ventana de 61 días).

Si activa la regla de venta de lavado, su pérdida no se permite a efectos fiscales en el año en curso. Por ejemplo, si vende 100 acciones de XYZ con pérdida el 15 de junio y luego compra 100 acciones de XYZ el 5 de julio, el IRS no permitirá su pérdida. "Sustancialmente idéntico" también puede incluir la adquisición de opciones para comprar acciones o ciertos ETF relacionados. La pérdida no permitida no se pierde para siempre; se agrega a la base de costo de las nuevas acciones de reemplazo. Esto efectivamente difiere el beneficio fiscal de la pérdida hasta que venda las nuevas acciones.

Uso de cuentas con ventajas fiscales

Otra estrategia fundamental para la gestión capital a corto plazo ganancias es llevar a cabo sus operaciones activas dentro de cuentas con ventajas fiscales. Estas incluyen cuentas de jubilación como 401(k) e IRA (Tradicional y Roth), así como cuentas de ahorro para educación como los planes 529.

Dentro de estas cuentas, sus inversiones crecen con impuestos diferidos o libres de impuestos. Esto significa que usted no paga impuestos sobre las ganancias de capital (a corto o largo plazo) sobre las transacciones que realiza dentro de la cuenta. Esto proporciona varias ventajas poderosas:

- Aplazamiento/eliminación de impuestos: Cualquier ganancia, incluido capital a corto plazo ganancias, no se gravan año tras año. Esto permite que sus inversiones se capitalicen más rápidamente sin el peso de los impuestos anuales.

- Reequilibrio sin fricción: Puede vender un activo para obtener una ganancia y comprar otro inmediatamente sin desencadenar un hecho imponible. Esto le permite reequilibrar su cartera y buscar nuevas oportunidades libremente.

- Planificación de la jubilación: Con las cuentas tradicionales, los retiros eventualmente se gravan como ingresos ordinarios, pero es posible que usted se encuentre en una categoría impositiva más baja durante la jubilación. Con las cuentas Roth, los retiros calificados están completamente libres de impuestos.

Invertir en zonas de oportunidad calificadas (QOZ)

Una estrategia más avanzada creada por la Ley de Empleos y Reducción de Impuestos de 2017 implica invertir en Zonas de Oportunidad Calificadas. Este programa está diseñado para estimular el desarrollo económico en comunidades en dificultades. Para los inversores, ofrece una forma poderosa de diferir y reducir las ganancias de capital. Si toma los ingresos de cualquier ganancia de capital (a corto o largo plazo) y los reinvierte en un Fondo de Oportunidad Calificado (QOF) dentro de los 180 días, puede diferir el pago de impuestos sobre esa ganancia original hasta finales de 2026. Si mantiene la inversión QOF durante al menos 10 años, cualquier nueva ganancia de capital generada a partir de la inversión QOF en sí puede estar completamente libre de impuestos. Se trata de una estrategia altamente especializada pero potencialmente lucrativa para quienes tienen importantes ganancias de capital. Para empresas que buscan crecer, un Préstamo puente para la adquisición de empresas puede proporcionar capital inmediato para movimientos estratégicos, incluidos aquellos relacionados con las inversiones de QOZ.

Consideraciones especiales para inversores inmobiliarios

Los inversores inmobiliarios operan en un panorama único donde la línea entre negocios activos e inversiones pasivas puede ser borrosa. Las implicaciones fiscales, especialmente en lo que respecta a capital a corto plazo, son complejos y requieren una navegación cuidadosa. Ya sea que sea un profesional de la inversión inmobiliaria o un propietario que administre una cartera de propiedades de alquiler, comprender cómo ve el IRS sus actividades es fundamental para proteger sus ganancias.

La financiación estratégica suele ser la clave para desbloquear estrategias inmobiliarias fiscalmente eficientes. Explora nuestro Préstamos puente para inversores inmobiliarios: una guía práctica de expertos para aprender cómo el capital flexible puede respaldar sus objetivos.

Cambio de casa: estado de distribuidor versus estado de inversionista e impuestos FICA

El cambio de casa (la práctica de comprar, renovar y vender rápidamente una propiedad para obtener ganancias) es el ejemplo por excelencia de una actividad que genera capital a corto plazo ganancias. Sin embargo, el tratamiento fiscal puede ser incluso más severo que las ganancias estándar a corto plazo. El IRS a menudo clasifica a las personas que cambian de casa con frecuencia y como su negocio principal como "distribuidores" en lugar de "inversores".

Esta distinción es crítica. Un "inversor" paga impuestos sobre las ganancias de capital sobre sus ganancias. Por otro lado, se considera que un "distribuidor" dirige un negocio y sus ganancias se tratan como ingresos comerciales. Esto significa que las ganancias no sólo están sujetas a las tasas ordinarias del impuesto sobre la renta, sino también a los impuestos sobre el trabajo por cuenta propia (FICA), que cubren la Seguridad Social y Medicare. La tasa impositiva para el trabajo por cuenta propia es del 15,3% sobre los ingresos netos (hasta la base salarial del Seguro Social). Esto significa que un inversor en una categoría impositiva federal sobre la renta del 24% podría enfrentar una tasa impositiva federal y FICA combinada de casi el 40% sobre sus ganancias. Para mitigar esto, es absolutamente vital maximizar todos los gastos comerciales deducibles (costos de renovación, materiales, mano de obra, marketing, seguros y honorarios profesionales). Para aquellos que necesitan financiación inmediata para este tipo de proyectos, Financiamiento insuficiente para Fix and Flip es una solución de financiación común.

La exclusión de residencia principal

Una de las exenciones fiscales más generosas de todo el código fiscal estadounidense es la exclusión de residencia principal, una herramienta poderosa para los propietarios de bienes raíces. Si posee y vive en una propiedad como residencia principal durante al menos dos de los cinco años previos a la venta, puede excluir de impuestos una gran parte de sus ganancias de capital.

- Declarantes individuales: Puede excluir hasta $250,000 de ganancias de capital.

- Parejas casadas que presentan una declaración conjunta: Puede excluir hasta $500,000 de ganancias de capital.

Esta estrategia, a menudo denominada "cambio de vida", puede convertir una ganancia a corto plazo totalmente sujeta a impuestos en un evento completamente libre de impuestos. Incluso si no cumple con el requisito completo de dos años, aún puede calificar para una exclusión parcial si tuvo que vender la casa debido a un cambio de empleo, razones de salud u otras circunstancias imprevistas. Como afirma el IRS, el IRS no cobra impuesto sobre las ganancias de capital sobre determinadas ganancias por la venta de viviendas bajo estas condiciones.

Recuperación de la depreciación de propiedades de inversión

Para los inversores que poseen propiedades de alquiler, la depreciación es una valiosa deducción anual que reduce la renta imponible. Sin embargo, no es un almuerzo gratis. Cuando vende la propiedad, el IRS quiere "recuperar" el beneficio que recibió. Cualquier parte de su ganancia que sea atribuible a la depreciación que reclamó a lo largo de los años se grava a una tasa especial máxima del 25%. Esto se conoce como "ganancia no recuperada de la Sección 1250".

He aquí un ejemplo: compras una propiedad de alquiler por 400.000 dólares. Durante cinco años, usted reclama $50,000 en deducciones por depreciación. Su base de costo ajustado es ahora de $350,000. Luego vende la propiedad por $550 000, lo que resulta en una ganancia total de $200 000. Los primeros $50,000 de esa ganancia (igual a la depreciación que tomó) se gravan a la tasa de recuperación del 25%. Los $150,000 restantes de ganancia se gravan a la tasa apropiada de ganancias de capital a largo plazo (0%, 15% o 20%), suponiendo que usted haya mantenido la propiedad durante más de un año. Comprender esto es crucial para proyectar con precisión los ingresos de una venta después de impuestos. Para gestionar carteras de alquiler, conozca más sobre los préstamos DSCR para propiedades en alquiler.

Aplazamiento de ganancias con un intercambio 1031

Una estrategia fundamental para los inversores inmobiliarios a largo plazo es el intercambio de la Sección 1031, también conocido como intercambio del mismo tipo. Esta poderosa disposición del código tributario permite a un inversionista diferir el pago de impuestos sobre las ganancias de capital (incluida la recuperación de la depreciación) en la venta de una propiedad de inversión reinvirtiendo las ganancias en otra propiedad "del mismo tipo".

Para ejecutar un intercambio 1031 exitoso, debe seguir reglas y plazos estrictos:

- Propiedad similar: Debe cambiar por otra propiedad mantenida para inversión o uso comercial. La definición es amplia; se puede intercambiar un edificio de apartamentos por un terreno en bruto, por ejemplo.

- Período de identificación de 45 días: Desde el día en que cierra la venta de su propiedad original, tiene 45 días para identificar formalmente las posibles propiedades de reemplazo.

- Período de cierre de 180 días: Debe cerrar la compra de la nueva propiedad dentro de los 180 días posteriores a la venta original.

Al transferir sus ganancias de una propiedad a otra, puede continuar haciendo crecer su cartera de bienes raíces con impuestos diferidos, lo que permite que todas sus ganancias se acumulen con el tiempo. Esta es una herramienta avanzada pero indispensable para la creación de riqueza inmobiliaria seria.

Preguntas frecuentes sobre ganancias de capital a corto plazo

Navegando por el mundo de capital a corto plazo Las ganancias pueden resultar confusas y los inversores suelen tener preguntas apremiantes. Aquí, abordamos algunas de las consultas más comunes que recibimos y brindamos respuestas claras y prácticas para ayudarlo a tomar decisiones financieras más informadas.

¿Cuál es la principal diferencia entre ganancias de capital a corto y largo plazo?

La diferencia principal y más crítica radica en dos áreas: el período de tenencia y el resultado tipos impositivos.

- Plusvalías a corto plazo se generan a partir de ganancias sobre los activos que ha mantenido un año o menos. Estas ganancias se gravan según las tasas impositivas ordinarias sobre la renta, que son las mismas tasas que se aplican a su salario y pueden oscilar entre el 10% y el 37% a nivel federal.

- Plusvalías a largo plazo se generan a partir de ganancias sobre los activos que ha mantenido más de un año. Estas ganancias se recompensan con tasas impositivas preferenciales mucho más bajas del 0%, 15% o 20%, dependiendo de su ingreso imponible general.

En esencia, el gobierno utiliza el código tributario para incentivar la inversión a largo plazo en lugar de la especulación a corto plazo. El impacto financiero de esta diferencia puede ser enorme, lo que hace que el período de tenencia sea una consideración estratégica clave para cualquier inversor.

¿Puedo utilizar pérdidas a corto plazo para compensar ganancias a largo plazo?

Sí, absolutamente. El IRS tiene un proceso específico y lógico para compensar sus ganancias y pérdidas de capital. Los pasos son los siguientes:

- En primer lugar, se netean las ganancias y pérdidas del mismo tipo. Las pérdidas a corto plazo se utilizan para compensar las ganancias a corto plazo y las pérdidas a largo plazo se utilizan para compensar las ganancias a largo plazo.

- Si tiene una pérdida neta en una categoría y una ganancia neta en la otra, puede utilizar la pérdida para compensar la ganancia restante. Por ejemplo, si tiene una pérdida neta a corto plazo de $5,000 y una ganancia neta a largo plazo de $8,000, puede usar la pérdida para reducir su ganancia imponible a largo plazo a solo $3,000.

- Si tiene una pérdida neta de capital durante el año posterior a que se complete toda la compensación, puede deducir hasta $3,000 de esa pérdida de su ingreso ordinario. Cualquier pérdida restante se traslada a años fiscales futuros.

Este proceso, que a menudo forma parte de una estrategia de recolección de pérdidas fiscales, es una herramienta poderosa para mejorar la eficiencia fiscal general.

¿Cómo se gravan las ganancias de criptomonedas?

El IRS trata las criptomonedas como Bitcoin y Ethereum como propiedad, no como moneda. Esto significa que las mismas reglas impositivas sobre las ganancias de capital que se aplican a las acciones y los bienes raíces también se aplican a las criptomonedas.

- Si compras una criptomoneda y la vendes para obtener ganancias dentro de un año, tienes un capital a corto plazo ganancia, gravada a tasas ordinarias sobre la renta.

- Si lo conserva durante más de un año antes de venderlo, tendrá una ganancia de capital a largo plazo, gravada con tasas más bajas.

- Esto también se aplica al uso de criptomonedas para comprar bienes o servicios. Si compras un café con Bitcoin cuyo valor se ha revalorizado desde que lo adquiriste, técnicamente estás obteniendo una ganancia de capital en esa transacción.

¿Qué pasa con los bienes heredados?

Los bienes heredados reciben un tratamiento fiscal muy favorable. Cuando se hereda un activo como acciones o bienes raíces, su base de costo se "incrementa" hasta su valor justo de mercado en la fecha de la muerte del propietario original. Esto significa que toda la apreciación que ocurrió durante la vida del difunto nunca está sujeta al impuesto sobre las ganancias de capital. Por ejemplo, si su abuelo compró una acción por $10 y valía $150 cuando falleció, su base se convierte en $150. Si lo vende inmediatamente por $150, no tendrá ganancia de capital. Además, cualquier ganancia que obtenga sobre un activo heredado se trata automáticamente como a largo plazo, independientemente de cuánto tiempo lo haya tenido realmente.

¿Cómo evito el impuesto a las ganancias de capital a corto plazo?

Si bien no se pueden "evitar" impuestos ilegalmente, existen varias estrategias legales y efectivas para minimizar o diferir su capital a corto plazo obligación tributaria sobre ganancias:

- Amplíe su período de tenencia: El método más sencillo es tener paciencia. Al mantener un activo que se aprecia durante más de un año, se transforma una ganancia a corto plazo con impuestos elevados en una ganancia a largo plazo con impuestos más bajos.

- Utilizar la recolección de pérdidas fiscales: Como se detalló anteriormente, vender estratégicamente inversiones perdedoras puede compensar sus ganancias y potencialmente reducir sus ingresos ordinarios.

- Invierta en cuentas con ventajas fiscales: Utilice cuentas como 401(k), IRA y HSA para sus operaciones activas. Las ganancias dentro de estas cuentas no están sujetas a impuestos anualmente, lo que permite una capitalización libre de impuestos.

- Regalar activos apreciados: Puede regalar activos apreciados a alguien que se encuentre en una categoría impositiva más baja, como un niño. Cuando venden el activo (después de conservarlo el tiempo suficiente para un tratamiento a largo plazo), la ganancia se gravará a su tasa más baja. Tenga en cuenta las normas del impuesto sobre donaciones.

- Donar a organizaciones benéficas: Donar un activo muy apreciado directamente a una organización benéfica calificada le permite potencialmente reclamar una deducción fiscal por el valor justo de mercado total del activo y, al mismo tiempo, evitar el impuesto a las ganancias de capital por completo.

- Aprovechar las estrategias inmobiliarias: Utilice la exclusión de residencia principal o un intercambio 1031 para eliminar o diferir ganancias de capital sobre bienes raíces.

Conclusión: Conclusiones clave para la inversión inteligente

Navegando por el mundo de capital a corto plazo las ganancias y sus implicaciones fiscales es un requisito fundamental para cualquier inversor serio. Como hemos explorado, la distinción entre mantener un activo durante un año o menos versus mantenerlo por más tiempo no es un detalle menor: es una división crítica que puede impactar dramáticamente sus retornos netos. Las ganancias de actividades a corto plazo están sujetas a altas tasas impositivas ordinarias sobre la renta, mientras que la paciencia se ve recompensada con tasas preferenciales a largo plazo.

Para los inversores activos, especialmente aquellos en el dinámico mercado inmobiliario, dominar estos conceptos es esencial para maximizar la riqueza. Se trata de cambiar su enfoque de las ganancias brutas a retornos sostenibles después de impuestos. Hemos cubierto una serie de herramientas poderosas para ayudarlo a lograrlo: la práctica disciplinada de recolección de pérdidas fiscales, evitar cuidadosamente la regla de la venta de lavado y el uso estratégico de cuentas con ventajas fiscales como IRA y 401(k). Estas estrategias no son sólo para los expertos de Wall Street; son accesibles y vitales para cualquiera que busque generar riqueza mediante la inversión.

Para los profesionales inmobiliarios, lo que está en juego es aún mayor. Comprender las diferencias matizadas entre ser un "distribuidor" y un "inversor", los inmensos beneficios de la exclusión de la residencia principal, los mecanismos de recuperación de la depreciación y el poder revolucionario de un intercambio 1031 pueden significar la diferencia entre una ganancia modesta y una victoria financiera significativa. Estas estrategias avanzadas le permiten diferir impuestos, proteger su capital y aumentar su crecimiento de manera más efectiva con el tiempo.

En BrightBridge Realty Capital, reconocemos que los inversores inmobiliarios sofisticados necesitan algo más que capital; necesitan un socio financiero que comprenda la interacción entre financiación, estrategia fiscal y objetivos de inversión. Nuestro compromiso es brindarle no solo el financiamiento rápido y flexible que necesita para aprovechar las oportunidades, sino también los conocimientos necesarios para tomar decisiones informadas y fiscalmente eficientes. Ya sea que esté utilizando un préstamo puente para adquirir una propiedad para un intercambio 1031 o necesite un producto estabilizado para mantener una propiedad el tiempo suficiente para asegurar un tratamiento de ganancias de capital a largo plazo, nuestras soluciones están diseñadas para respaldar sus objetivos estratégicos. Explora nuestro soluciones de préstamos puente estabilizadas para ver cómo podemos ayudarle a construir una cartera de bienes raíces más rentable y fiscalmente más eficiente.