Financiación de su próximo alquiler vacacional: descripción general completa

Summary

¡Desbloquee el potencial de alquiler vacacional! Aprenda cómo obtener un préstamo de alquiler a corto plazo y superar los obstáculos hipotecarios tradicionales. Califica con DSCR.

Por qué los préstamos para alquiler a corto plazo son esenciales para los inversores inmobiliarios actuales

Un préstamo de alquiler a corto plazo es un instrumento de financiación altamente especializado cuidadosamente diseñado para inversores que compran propiedades destinadas a ser utilizadas como alquiler vacacional en plataformas como Airbnb, Vrbo y Booking.com. A diferencia de las hipotecas tradicionales que podría obtener para una residencia principal, estos préstamos evitan examinar sus formularios W-2 personales y sus declaraciones de impuestos. En cambio, se centran en la métrica más importante para una inversión: el potencial de generación de ingresos real o proyectado de la propiedad.

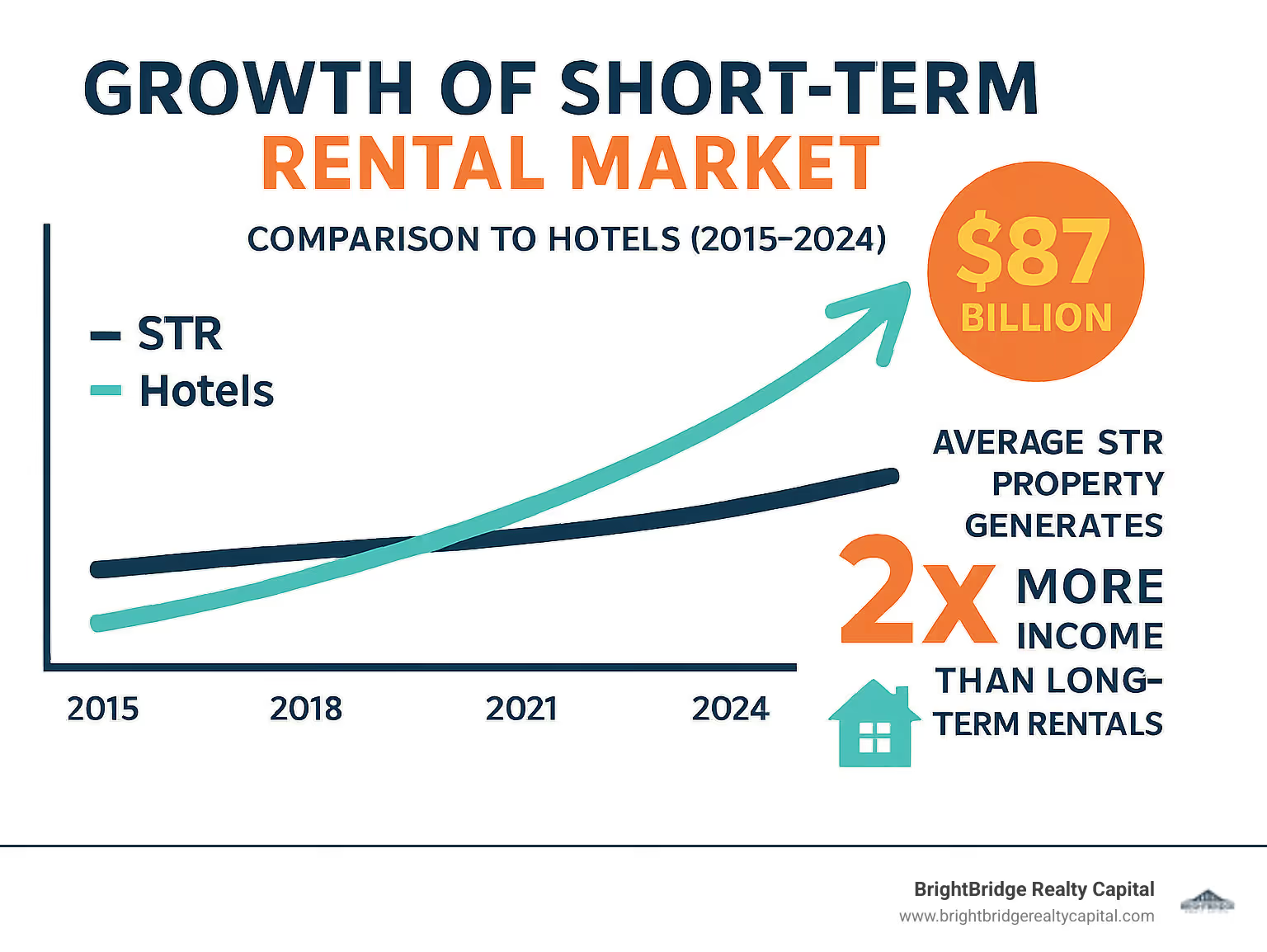

Este cambio de enfoque es una respuesta directa al crecimiento explosivo del mercado de alquiler a corto plazo. Impulsado por el auge de los viajes pospandemia y un cambio fundamental en la preferencia de los consumidores hacia alojamientos privados y únicos, el sector STR se ha convertido en una fuerza dominante en el sector inmobiliario. Los alquileres vacacionales suelen generar rendimientos significativamente mayores, y a menudo producen duplicar el flujo de caja bruto mensual de una propiedad idéntica bajo un contrato de arrendamiento tradicional a largo plazo. Por ejemplo, una propiedad que podría costar $2,500 en alquiler a largo plazo podría fácilmente obtener un promedio de $250 por noche como STR. Incluso con una tasa de ocupación conservadora del 60%, eso se traduce en $4,500 en ingresos mensuales, lo que demuestra el inmenso beneficio financiero.

A pesar de este potencial lucrativo, surgió un enorme déficit de financiación. Muchos inversores inmobiliarios ambiciosos se topan con un muro de ladrillos cuando se dirigen a los prestamistas convencionales. Los bancos y cooperativas de crédito tradicionales, acostumbrados al ritmo predecible de los ingresos asalariados y los arrendamientos a 12 meses, consideran que los ingresos por alquileres a corto plazo son volátiles, estacionales e inherentemente riesgosos. Sus rígidos modelos de suscripción luchan por evaluar ingresos que pueden fluctuar dramáticamente desde una temporada alta hasta una temporada intermedia, lo que lleva a procesos frustrantemente lentos, cálculos de ingresos infravalorados y, en última instancia, rechazos frecuentes.

Esta misma fricción creó la necesidad de una nueva clase de prestamistas especializados. Estos prestamistas no son sólo financieros; son expertos en el mercado de alquiler vacacional. Han construido todo su modelo de negocio en torno a la comprensión de los matices de los ROS. Emplean enfoques sofisticados basados en datos, analizando datos comparables de alquileres hiperlocales, tendencias estacionales y proyecciones de ingresos detalladas de plataformas como AirDNA, en lugar de atascarse en sus declaraciones de impuestos personales.

Características clave de los préstamos para alquiler a corto plazo:

- Sin verificación de ingresos personales requerido para la calificación

- Ratio de cobertura del servicio de la deuda (DSCR) modelo basado en el flujo de caja inmobiliario

- Pagos iniciales normalmente entre el 20% y el 25% del valor de la propiedad

- Horarios de cierre rápidos que oscila entre 5 y 30 días, una ventaja crucial en mercados competitivos

- Propiedad de LLC no sólo se permite, sino que se recomienda para la protección y escalabilidad de los activos

- Montos de los préstamos son flexibles, desde tan solo $75,000 para un condominio pequeño hasta más de $3 millones para propiedades de lujo

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he tenido el privilegio de ayudar a cientos de inversores, desde principiantes hasta profesionales experimentados, a gestionar las complejidades de préstamo de alquiler a corto plazo financiación en una amplia gama de mercados y tipos de propiedades. Mi experiencia me ha demostrado repetidamente que asegurar la estructura financiera adecuada no es sólo un paso en el proceso; A menudo es el factor crítico que separa una inversión altamente rentable y con flujo de efectivo de una oportunidad perdida.

Por qué las hipotecas tradicionales no son suficientes para alquileres vacacionales

Has hecho tu debida diligencia. Encontró un condominio perfecto frente a la playa que, según los datos, genera la asombrosa cantidad de $ 8,000 al mes en Airbnb durante la temporada alta. Las cifras no sólo son buenas; son increíbles. Lleva su oferta bien investigada a su banco local, confiado en su hallazgo, sólo para que su solicitud de hipoteca tradicional sea rechazada. ¿Por qué?

Las hipotecas tradicionales no fueron diseñadas para el mundo dinámico y empresarial de los alquileres a corto plazo. Son productos de una era diferente, creados para un mundo de ingresos W-2 predecibles y arrendamientos consistentes de un año de duración. Son fundamentalmente incompatibles con la naturaleza rentable pero variable de los ingresos por alquileres vacacionales.

Los bancos y los prestamistas convencionales ven los ingresos por alquileres a corto plazo con un profundo escepticismo. Sus suscriptores ven volatilidad de los ingresos y estacionalidad no como características de un modelo de negocio exitoso, sino como señales de alerta que indican un riesgo inaceptable. Si bien usted ve la inmensa oportunidad de ganar el equivalente a un año de alquiler tradicional en unos pocos meses pico de verano, el software estandarizado del prestamista sólo ve imprevisibilidad. Esto crea un desajuste fundamental entre lo que constituye una gran inversión inmobiliaria y lo que consideran un préstamo "bancable".

El dilema de la clasificación de la propiedad

El clasificación de la propiedad La cuestión añade otra gruesa capa de complejidad. Cuando solicita un préstamo convencional, la propiedad debe clasificarse como residencia principal, segunda vivienda o propiedad de inversión. Los alquileres a corto plazo no encajan perfectamente en ninguna de estas casillas.

- Segunda Vivienda: Esta clasificación viene con tasas de interés más favorables pero tiene limitaciones estrictas. Las pautas de Fannie Mae y Freddie Mac, que siguen la mayoría de los bancos, estipulan que una segunda vivienda debe ser para uso personal del prestatario durante una parte del año y, por lo general, no se puede alquilar por más de 180 días. Esto entra directamente en conflicto con el objetivo de maximizar los ingresos por alquiler.

- Propiedad de inversión: Esta parece la opción lógica, pero estos préstamos están respaldados en base a ingresos por alquileres tradicionales a largo plazo. Se le pedirá al tasador que proporcione un programa de alquiler comparable (formulario 1007) basado en el precio de alquiler de la propiedad a un inquilino a largo plazo, ignorando por completo el mayor potencial de ingresos del STR. Esto conduce a un ingreso calificado drásticamente más bajo y puede fácilmente arruinar el trato.

El desafío de demostrar ingresos

Los prestamistas tradicionales viven y mueren según el Relación deuda-ingresos (DTI), un cálculo estricto que compara el total de sus obligaciones de deuda mensuales con su ingreso mensual bruto. Para demostrar estos ingresos, exigen años de formularios W-2, recibos de sueldo y declaraciones de impuestos federales. Este modelo se desmorona completamente para los inversores de STR de varias maneras:

- Los ingresos de la propiedad no cuentan (correctamente): Como se mencionó, los prestamistas optarán por utilizar estimaciones de alquiler más bajas a largo plazo, ignorando el verdadero poder adquisitivo de la propiedad. Un asegurador capacitado para ver pagos mensuales consistentes lucha por comprender cómo un Airbnb puede ganar $10,000 en julio pero solo $2,000 en octubre. No pueden caber en esto ingresos mensuales fluctuantes en sus fórmulas estandarizadas.

- El obstáculo del trabajo por cuenta propia: Muchos inversores trabajan por cuenta propia. Los prestamistas tradicionales suelen exigir un historial de dos años de ingresos estables o en aumento, promediados de sus declaraciones de impuestos. Si es un nuevo empresario o tuvo un año de altos gastos, es posible que no califique, independientemente de cuán rentable sea su nueva empresa.

- El nuevo problema inmobiliario: Si está comprando una propiedad desocupada o que nunca se ha utilizado como STR, no tiene ingresos históricos que mostrar. Escepticismo de los prestamistas picos en este escenario. Pedirle confianza a un banco tradicional proyectado Los ingresos de un servicio de datos como AirDNA para una propiedad que nunca ha sido alquilada son, en la mayoría de los casos, imposibles.

Normas estrictas de suscripción y ocupación

Aquí es donde realmente se desborda la frustración. Las hipotecas tradicionales vienen con requisitos de ocupación por propietarios y cláusulas que pueden descarrilar por completo su estrategia de inversión. Un préstamo para una segunda vivienda podría limitarlo a alquilar la propiedad por solo 180 días al año o menos. Es como comprar un coche de carreras de alto rendimiento y que te digan que sólo puedes conducirlo los fines de semana en zonas residenciales.

Préstamos para propiedades de inversión bajo el paraguas convencional, elimine las restricciones de ocupación pero redoble la dependencia de sus finanzas personales. La suscripción todavía se centra en gran medida en su índice DTI personal en lugar de en la capacidad de la propiedad para pagarse por sí misma. Imagine que su propiedad objetivo puede generar $7000 al mes, pero el tasador del banco dice que el alquiler a largo plazo es de sólo $3000. El banco solo utilizará esa cifra de $3,000 (y a menudo solo el 75%) para calificarlo. Si su DTI personal ya es alto, se le negará el préstamo, aunque la propiedad sea una máquina de flujo de efectivo.

La ironía es que una propiedad de alquiler a corto plazo bien elegida suele ser un activo menos riesgoso, con ingresos diversificados de muchos huéspedes en lugar de un solo inquilino. Sin embargo, el marco rígido y obsoleto del financiamiento tradicional hace que sea casi imposible para la mayoría de los inversores acceder a esta oportunidad. Precisamente por eso especializado préstamos para alquiler a corto plazo se han convertido en una herramienta absolutamente esencial para el inversor inmobiliario moderno.

Explorando sus opciones de financiamiento: una guía para préstamos de alquiler a corto plazo

Ahora que hemos establecido por qué las hipotecas tradicionales suelen ser un callejón sin salida para los inversores en alquileres vacacionales, exploremos las opciones de financiación que realmente están diseñadas para este propósito. Un nuevo ecosistema de especializados préstamo de alquiler a corto plazo Han surgido productos, cada uno creado para abordar las necesidades específicas de inversores como usted.

Piense en esto como su hoja de ruta estratégica a través del panorama financiero moderno. Cada camino tiene sus propios beneficios, requisitos y compensaciones únicos. La elección óptima dependerá de su propiedad específica, sus objetivos de inversión, su situación financiera y su cronograma.

El préstamo DSCR (índice de cobertura del servicio de la deuda): el estándar de oro del inversor

El Préstamo DSCR ha revolucionado por sí solo la financiación del alquiler a corto plazo. Es un cambio de paradigma en los préstamos. En lugar de obsesionarse con sus recibos de sueldo personales, estos préstamos se centran en una pregunta simple y poderosa: ¿Pueden los ingresos de la propiedad cubrir sus propios gastos?

La fórmula es clara en su simplicidad: el ingreso mensual bruto proyectado de una propiedad se divide por su pago mensual total. Este pago, frecuentemente llamado PITIA, incluye el Pprincipal, Yointerés, Tejes, Yoseguros y cualquier Unhonorarios de la asociación (HOA). El número resultante es el índice de cobertura del servicio de la deuda. Si bien muchos prestamistas buscan un DSCR de 1,25 o superior, muchos de nuestros préstamo de alquiler a corto plazo Los programas en BrightBridge tienen sin requisito mínimo de DSCR, ofreciendo una flexibilidad increíble para propiedades en mercados estacionales o aquellos con un enorme potencial de crecimiento.

Lo que hace que los préstamos DSCR sean tan poderosos es su naturaleza puramente enfoque basado en activos. La propiedad es la estrella del espectáculo, no sus declaraciones de impuestos personales. Esto se traduce en beneficios revolucionarios:

- Sin verificación de ingresos personales.

- Sin cálculos de DTI.

- Posibilidad de cerrar una LLC para protección de activos y anonimato.

- Tiempos de cierre rápidos, a menudo en 30 días o menos.

Estos préstamos suelen estructurarse como hipotecas a tasa fija a 30 años, lo que proporciona la misma estabilidad a largo plazo que un préstamo convencional. Para los inversores que se toman en serio la ampliación de una cartera de propiedades, los préstamos DSCR son el estándar de oro indiscutible. Puede obtener más información sobre la mecánica de estas poderosas herramientas en nuestro sitio dedicado Préstamos DSCR página.

Préstamos convencionales para segunda vivienda y propiedades de inversión: una opción limitada

Si bien los préstamos DSCR son la solución ideal para la mayoría de los ROS, vale la pena comprender las opciones convencionales, aunque sólo sea para reconocer sus limitaciones.

Hipotecas para segunda vivienda A veces puede funcionar si su objetivo principal es el uso personal y solo se alquila ocasionalmente. Sin embargo, vienen con estrictas restricciones de alquiler (a menudo 180 días o menos por año) y requieren una calificación total de ingresos personales basada en su DTI, lo que trae de vuelta todos los desafíos que discutimos anteriormente.

Préstamos convencionales para propiedades de inversión elimine las restricciones de ocupación pero siga dependiendo en gran medida de sus finanzas personales y utilice alquileres de mercado conservadores a largo plazo para calificar. Esto subestima sistemáticamente un STR de alto rendimiento, lo que dificulta calificar para el monto del préstamo que necesita.

Ambas opciones requieren una extensa documentación financiera personal y el proceso de suscripción es significativamente más largo y arduo que con las alternativas especializadas. No están optimizados para la velocidad y la dinámica única de la inversión moderna en alquileres a corto plazo.

Financiamiento alternativo: dinero privado, préstamos comerciales y préstamos puente

Para situaciones únicas que exigen velocidad, flexibilidad o escala, las opciones de financiación alternativas pueden ser herramientas poderosas en su arsenal. Estos productos funcionan fuera de lo convencional, pero normalmente vienen con términos y precios diferentes.

- Prestamistas de dinero privados: Suelen ser individuos o pequeños fondos que se centran en el valor del activo y la relación con el prestatario. Pueden moverse increíblemente rápido y cerrar un trato en cuestión de días, lo cual es una gran ventaja en un mercado caliente. La compensación suele ser tipos de interés más altos (a menudo en dos dígitos bajos) y plazos de préstamo más cortos (1-3 años). Esto los hace ideales para adquirir una propiedad rápidamente con la intención de refinanciarla en un préstamo DSCR a largo plazo una vez que se estabilice.

- Préstamos Comerciales: Cuando sus ambiciones se amplíen a propiedades más grandes (piense en pequeños moteles, edificios multifamiliares de más de 5 unidades o condotels), ingresará al campo de los préstamos comerciales. Estos préstamos se suscriben únicamente como una empresa comercial y, a menudo, requieren pagos iniciales más sustanciales (25-35%) y tienen montos mínimos de préstamo más altos.

- Préstamos puente: Los préstamos puente son una herramienta fundamental para el inversor STR experimentado. Estas soluciones de financiación a corto plazo están diseñadas para "cerrar" una brecha en su estrategia de financiación. Considere este escenario: encuentra una propiedad anticuada en una ubicación privilegiada que necesita $50,000 en renovaciones. Un préstamo puente puede proporcionar los fondos para la compra y la renovación. Una vez que se completa el trabajo y la propiedad genera ingresos en Airbnb, puede refinanciar con un préstamo DSCR permanente y de menor costo basado en el nuevo valor de tasación más alto. En BrightBridge, nos especializamos en estas soluciones de respuesta rápida. Explora nuestro puente estabilizado préstamos para ver cómo pueden encajar en su estrategia.

La clave de toda financiación alternativa es comprender el análisis coste-beneficio. Una mayor flexibilidad y velocidad suelen tener un coste mayor. Estos productos se utilizan mejor como herramientas estratégicas a corto plazo dentro de un plan de inversión más amplio, no como soluciones financieras permanentes.

Cómo calificar para un préstamo de alquiler a corto plazo

Calificar para un préstamo de alquiler a corto plazo Es un proceso sorprendentemente lógico y simplificado en comparación con la terrible experiencia de una hipoteca tradicional. Cambiamos el enfoque de un examen forense de sus finanzas personales a una evaluación empresarial del desempeño del activo. No necesitamos sus formularios W-2 ni sus declaraciones de impuestos; Nos preocupamos por la capacidad de la propiedad para generar ingresos. Este enfoque moderno abre la puerta a la inversión inmobiliaria a una gama mucho más amplia de personas, incluidos autónomos, empresarios, jubilados y aquellos que recién comienzan su viaje STR. El potencial de la propiedad es la verdadera estrella del espectáculo.

Comprensión del modelo DSCR: un ejemplo práctico

La mayoría préstamo de alquiler a corto plazo las aprobaciones dependen del índice de cobertura del servicio de la deuda (DSCR). El cálculo está diseñado para responder a una pregunta fundamental: "¿Esta propiedad genera ingresos suficientes para pagar sus propias cuentas, con un colchón razonable?"

Aquí está la fórmula: DSCR = Ingreso bruto mensual proyectado ÷ Pago total mensual de PITIA

Veamos un ejemplo del mundo real:

- Precio de compra: 600.000 dólares

- Pago inicial (25%): 150.000 dólares

- Monto del préstamo: 450.000 dólares

- Tasa de interés (ejemplo): 7,5% sobre un préstamo fijo a 30 años

- Principal e intereses mensuales (P&I): $3,146

- Impuestos mensuales sobre la propiedad (est.): $500

- Seguro de vivienda mensual (est.): $175

- Cuotas mensuales de HOA: $100

- PITIA Total Mensual: $3,146 + $500 + $175 + $100 = $3,921

Ahora, por el lado de los ingresos. Usamos datos de un servicio como AirDNA, que proyecta que esta propiedad específica, basada en comparaciones locales, puede generar $6,200 en ingresos brutos mensuales.

- Cálculo DSCR: $6,200 (Ingreso) ÷ $3,921 (PITIA) = 1,58

La mayoría de los prestamistas quieren ver un DSCR de al menos 1,20, lo que significa que la propiedad genera un 20% más de ingresos que sus gastos. En este caso, un DSCR de 1,58 es excepcionalmente fuerte y sería fácilmente aprobado. Sin embargo, nuestros programas especializados en BrightBridge a menudo tienen sin requisito mínimo de DSCR, lo que nos brinda una flexibilidad increíble para financiar propiedades en mercados emergentes o situaciones únicas donde las ventajas son claras.

Requisitos clave de elegibilidad

Si bien la atención se centra en la propiedad, el prestatario aún debe cumplir con algunos criterios de elegibilidad sencillos. Estos requisitos no se refieren a sus ingresos, sino a demostrar responsabilidad financiera y compromiso con la inversión.

- Pago inicial: Un pago inicial del 20-25% es el estándar de la industria. Un pago inicial del 25% (lo que da como resultado una relación préstamo-valor del 75%) normalmente le garantizará las mejores tasas de interés y términos. Algunos programas pueden bajar hasta un 15%, pero esto es menos común.

- Puntaje de crédito: Un mínimo puntuación de crédito de 620 generalmente se requiere. Sin embargo, se prefiere una puntuación de 680 o más y ofrecerá mejores precios. Un puntaje crediticio sólido, incluso sin verificación de ingresos, muestra al prestamista un historial de cumplimiento de obligaciones financieras.

- Relación préstamo-valor (LTV): Para compras y refinanciaciones a tasa/plazo estándar, los LTV pueden llegar hasta el 80%. Para las refinanciaciones con retiro de efectivo, en las que se retira el capital de la propiedad, el LTV generalmente tiene un límite del 75%. Para propiedades en zonas rurales, espere un límite LTV más conservador del 70% debido a consideraciones de mercado.

- Valor y tipo de propiedad: La mayoría de los programas tienen un valor mínimo de propiedad de alrededor de $100,000 a $125,000. Podemos financiar una amplia gama de tipos de propiedades, incluidas viviendas unifamiliares, condominios, casas adosadas y propiedades de unidades múltiples (2 a 4 unidades). Nuestros programas especializados pueden incluso manejar propiedades de hasta 10 unidades y son uno de los pocos que se sienten cómodos con condotel—Híbridos de condominio-hotel que a menudo son perfectos para alquileres a corto plazo pero una pesadilla para los prestamistas tradicionales.

- Propiedades no elegibles: Los prestamistas pueden dudar en financiar propiedades con un mantenimiento diferido significativo, estructuras únicas o no convencionales (como yurtas o cúpulas geodésicas) o aquellas en áreas sin datos de ventas comparables.

El poder de los datos: uso de los ingresos proyectados para calificar

El mayor aspecto de préstamo de alquiler a corto plazo financiación es la capacidad de aprobar un préstamo basándose en ingresos previstos, incluso si la propiedad no tiene historial de alquiler. Esto supone un cambio radical para los inversores que compran propiedades desocupadas o convierten un alquiler a largo plazo o una residencia principal en un STR.

Logramos esto aprovechando datos sofisticados de terceros de fuentes como Rentizador de AirDNA, PriceLabs y Rabbu. Estas plataformas analizan millones de puntos de datos de reservas reales en Airbnb y Vrbo para proyectar tarifas diarias promedio (ADR), porcentajes de ocupación e ingresos mensuales para su propiedad específica. Luego, estos datos se comparan con la evaluación de alquiler de mercado de un tasador para crear una imagen completa y defendible del verdadero potencial de ingresos de la propiedad.

Este enfoque basado en datos nos permite suscribir con confianza préstamos para inversores que califican como "Inversor STR profesional". Esta designación generalmente se otorga a prestatarios que pueden demostrar la propiedad de tres o más STR exitosos, o al menos una propiedad exitosa en el mismo mercado. Para estos inversores experimentados, a menudo podemos utilizar el 100 % de los ingresos proyectados de AirDNA para la calificación, reconociendo su experiencia y permitiendo una financiación más agresiva y favorable.

Esta metodología elimina una de las mayores barreras de entrada a la inversión en alquiler a corto plazo. Ya no necesita encontrar una propiedad con un año de historial de alquiler perfecto ni conformarse con las estimaciones de alquiler a largo plazo ridículamente conservadoras que utilizan los bancos tradicionales. Puede invertir basándose en el potencial futuro, no sólo en el rendimiento pasado.

Navegando por el proceso y consideraciones clave

Asegurar un préstamo de alquiler a corto plazo es más que un simple paso transaccional; es una decisión estratégica que requiere comprender cómo funcionan estos productos especializados en el mundo real. Una inversión exitosa depende de navegar el proceso sabiamente y ser consciente de las consideraciones clave que pueden afectar sus retornos. Permítame explicarle lo que necesita saber para tomar decisiones inteligentes y evitar errores comunes.

Pros y contras de los préstamos STR especializados

Cada opción de financiación implica un equilibrio de beneficios y compensaciones. Para los inversores más serios en STR, las ventajas de los préstamos especializados superan con creces los inconvenientes.

Las ventajas:

- Mejor velocidad: En un mercado inmobiliario competitivo, la velocidad es su arma definitiva. Si bien los préstamos tradicionales pueden tardar entre 45 y 60 días en cerrarse, a menudo podemos ofrecer un compromiso de préstamo en 24 a 48 horas y cerrar la transacción completa en 5 a 15 días hábiles. Esto le permite realizar ofertas agresivas y no contingentes que a los vendedores les encantan.

- Sin verificación de ingresos personales: Este es el beneficio fundamental. Libérese de la carga de desenterrar años de declaraciones de impuestos, formularios W-2 y recibos de sueldo. Su capacidad para calificar está ligada al desempeño del activo, no a su índice DTI personal.

- Propiedad de la LLC: Estos préstamos están diseñados para que usted tenga el título de propiedad de una sociedad de responsabilidad limitada (LLC) u otra entidad corporativa. Esto es crucial para proteger sus activos personales de las responsabilidades comerciales y hace que sea mucho más fácil ampliar su cartera sin saturar su informe crediticio personal.

- Amplia elegibilidad de propiedad: We can finance properties that traditional lenders won't touch, including those with no rental history, properties in rural or vacation-only markets, and even complex assets like condotels.

Los contras (y cómo gestionarlos):

- Tasas de interés más altas: Las tasas de DSCR y otros préstamos de inversión especializados suelen ser entre un 1,5% y un 3% más altas que las tasas generales que se observan en una hipoteca convencional ocupada por el propietario. Esta es una prima basada en el riesgo por la flexibilidad de la verificación sin ingresos. La clave es garantizar que sus proyecciones de ingresos por alquiler cubran cómodamente este costo más alto.

- Sanciones por pago anticipado: Muchos de estos préstamos vienen con una multa por pago anticipado, que es una tarifa que se cobra si cancela el préstamo dentro de un período determinado (generalmente de 1 a 5 años). Una estructura común es una penalización "reductora", como 3-2-1, lo que significa una tarifa del 3% en el primer año, del 2% en el segundo año y del 1% en el tercer año. Es vital comprender estos términos desde el principio y alinearlos con su estrategia de inversión.

- Restricciones de uso del propietario: Se trata de préstamos de naturaleza comercial para propiedades de inversión. Como tal, su uso personal generalmente se limita a 14 días al año para mantener la clasificación de inversión. Si planea utilizar la propiedad en gran medida, un préstamo tradicional para una segunda vivienda podría ser una mejor opción, aunque más restrictiva.

El impacto crítico de las regulaciones locales y la zonificación

Las regulaciones locales son el mayor riesgo externo para su inversión en STR y pueden afectar dramáticamente sus opciones de financiamiento. Las ciudades de todo el país están luchando por gestionar el aumento de los alquileres vacacionales y el panorama legal cambia constantemente.

Antes incluso de hacer una oferta, no es negociable realizar una debida diligencia regulatoria exhaustiva. Aquí hay una lista de verificación de lo que necesita investigar:

- Leyes de zonificación: ¿La propiedad está ubicada en una zona que permite explícitamente alquileres a corto plazo? Algunas ciudades los restringen a zonas comerciales o turísticas específicas.

- Licencias y Permisos: ¿La ciudad requiere una licencia para operar? ¿Cuáles son las tarifas asociadas y los requisitos de renovación? ¿Existe un límite en el número de licencias emitidas?

- Ocupación y límites nocturnos: ¿Existen reglas sobre cuántos huéspedes pueden quedarse o cuántas noches al año se puede alquilar la propiedad?

- Impuestos: Es casi seguro que se le pedirá que recaude y remita los impuestos de ocupación locales y estatales (también conocidos como impuestos de alojamiento u hotel). Tenga esto en cuenta en sus cálculos de ingresos y gastos.

- Reglas de la HOA: Si la propiedad está en una comunidad con una Asociación de Propietarios, debe obtener una copia de los convenios y restricciones (CC&R). Muchas asociaciones de propietarios tienen prohibiciones absolutas o restricciones severas sobre el alquiler a corto plazo.

Nos complace otorgar préstamos en ciudades vacacionales establecidas donde los ingresos estacionales son la norma. Sin embargo, si una propiedad se encuentra en una ciudad con una moratoria pendiente o un entorno regulatorio hostil, se convierte en una propuesta mucho más riesgosa tanto para usted como para el prestamista.

Mejores prácticas para asegurar su préstamo de alquiler a corto plazo

- Trabajar con un prestamista especializado: Esta es la decisión más importante que tomarás. No pierda el tiempo con un banco tradicional que no comprende el mercado STR. Un prestamista especializado como BrightBridge Realty Capital vive y respira estas cosas. Todo nuestro proceso se basa en las realidades de la inversión en alquileres vacacionales.

- Obtenga aprobación previa, no solo calificación previa: Una precalificación es una estimación aproximada. Una aprobación previa es un compromiso firme del prestamista basado en una revisión de su crédito y los detalles preliminares del acuerdo. Tiene mucho más peso entre los vendedores.

- Prepare su documentación: Incluso con una suscripción simplificada, tener sus documentos listos acelerará las cosas. Esto incluye los documentos de formación de su LLC, un estado financiero personal (para mostrar las reservas), detalles de la propiedad y cualquier proyección de ingresos que haya realizado.

- Utilice una LLC desde el primer día: Crear una LLC es simple y económico. Protege sus activos personales, proporciona una estructura profesional para su negocio y facilita la obtención de financiamiento sin afectar su perfil crediticio personal por cada nueva propiedad que adquiera.

CaracterísticaPréstamo de alquiler a corto plazo DSCRHipoteca tradicional (propiedad de inversión)Verificación de ingresosFlujo de caja proyectado de la propiedad (sin formularios W-2 personales ni declaraciones de impuestos)Ingresos personales del prestatario (W-2, declaraciones de impuestos, DTI)EnfoqueRendimiento de la propiedadHistoria financiera del prestatarioVelocidad de cierreRápido (5-30 días)Más lento (30-60+ días)Tipo de entidad permitidoLLC/entidades corporativas (recomendado)Prestatario individual (principalmente)SuscripciónBasado en activos, basado en datosHistorial de ingresos y crédito personalOcupación del propietarioLimitado (normalmente < 14 días/año)Ninguno (para propiedades de inversión) o Estricto (para segundas residencias)FlexibilidadAlta (mercados estacionales, sin historial)Bajo (prefiere ingresos estables y a largo plazo)

Preguntas frecuentes sobre préstamos de alquiler a corto plazo

Como inversor, es natural tener preguntas al explorar un nuevo tipo de financiación. Permítanme abordar las preguntas más comunes y críticas que escucho todos los días de inversores que están considerando su primera préstamo de alquiler a corto plazo. Obtener respuestas claras y honestas puede brindarle la confianza que necesita para seguir adelante y desarrollar su cartera.

¿Puedo obtener un préstamo para una propiedad de Airbnb sin ningún historial de alquiler?

Sí, absoluta e inequívocamente. Esta es una de las características más poderosas de un moderno. préstamo de alquiler a corto plazo. No necesita uno o dos años de historial de alquiler para calificar.

Operamos en una era de big data. Herramientas sofisticadas como Rentizador de AirDNA, PriceLabs y otros nos brindan proyecciones de ingresos increíblemente detalladas y precisas. Analizan datos de reservas en tiempo real de miles de propiedades comparables en su vecindario específico para pronosticar tarifas diarias promedio, porcentajes de ocupación e ingresos mensuales brutos. Esto no son conjeturas; es ciencia de datos.

Nuestros suscriptores toman estos datos de ingresos proyectados de terceros y los combinan con el análisis de alquiler del mercado realizado por un tasador autorizado. Esto crea una imagen sólida y defendible del verdadero potencial de ingresos de su propiedad. Esto significa que puede obtener financiamiento con confianza para una casa desocupada, una propiedad que está convirtiendo de un alquiler a largo plazo o incluso una casa que acaba de recibir una renovación importante. La propiedad potencial futuro Es lo que importa, no su desempeño pasado.

Además, si califica como "Inversor STR profesional"(lo que generalmente significa que puede documentar la propiedad de tres o más alquileres exitosos a corto plazo, o incluso solo un STR exitoso en el mismo mercado), a menudo podemos usar el 100 % de los ingresos proyectados de AirDNA para la calificación, lo que le brinda aún más poder de endeudamiento.

¿Cuál es el pago inicial típico para un préstamo de alquiler a corto plazo?

Por un préstamo de alquiler a corto plazo, deberías prever un pago inicial de 20% a 25% del precio de compra del inmueble. Si bien algunos programas especializados pueden permitir tan solo un 15 % de pago inicial, el rango del 20 al 25 % es el estándar de la industria y ofrece la mayor cantidad de beneficios.

Proporcionar un pago inicial del 25% (lo que equivale a una relación préstamo-valor o LTV del 75%) suele ser el punto óptimo. Demuestra un fuerte compromiso con la inversión, reduce el riesgo del prestamista y, a cambio, generalmente ofrece las tasas de interés y los términos de préstamo más favorables. Ofrecemos programas que llegan hasta el 80 % del LTV (20 % de pago inicial) para compras, pero la disponibilidad puede depender de la propiedad específica, el mercado y el perfil crediticio del prestatario.

Si bien este pago inicial puede parecer más alto que el de una vivienda principal, recuerde la importante compensación: está pasando por alto toda la verificación de ingresos personales y el análisis DTI que descarrilan a tantos inversores en los bancos tradicionales. El proceso simplificado y basado en activos bien vale la mayor contribución de capital para los inversores serios.

¿Cuáles son las tasas de interés de los préstamos de alquiler a corto plazo?

Las tasas de interés para DSCR y otros préstamos STR especializados se basan en el riesgo y serán más altas que las tasas de una hipoteca convencional para su vivienda principal. Por lo general, puede esperar que las tarifas sean Entre un 1,5% y un 3% más que un préstamo conforme comparable a plazo fijo a 30 años.

La tarifa final está determinada por varios factores:

- Relación préstamo-valor (LTV): Un LTV más bajo (es decir, un pago inicial más alto) significa menos riesgo y una tasa más baja.

- Puntaje de crédito: Un puntaje crediticio más alto demuestra responsabilidad financiera y da como resultado una mejor tasa.

- DSCR: Una propiedad con un DSCR muy alto (por ejemplo, 1,50+) puede recibir mejores precios que una que apenas cubre sus gastos.

- Multa por pago anticipado: Optar por un período de penalización por pago anticipado más largo (por ejemplo, 5 años frente a 1 año) a menudo puede reducir su tasa de interés.

Es fundamental considerar la tasa de interés no de forma aislada, sino como un componente del cálculo general del retorno de la inversión.

¿Puedo utilizar la propiedad para mis propias vacaciones?

Éste es un punto crítico que hay que entender. Para Préstamos DSCR, que son el tipo más común de préstamo de alquiler a corto plazo, la propiedad debe tratarse como una pura inversión. Esto significa que su uso personal está estrictamente limitado, normalmente a no más de 14 días al año. Esta regla se alinea con las pautas del IRS para clasificar una propiedad como alquiler comercial en lugar de casa de vacaciones personal.

Si bien esto puede parecer restrictivo, esta clasificación es precisamente lo que hace posibles las condiciones favorables de los préstamos basados en activos. El prestamista respalda un negocio generador de ingresos, no subsidia su casa de vacaciones personal. Si su objetivo principal es el uso personal extensivo (por ejemplo, pasar todo el verano en la propiedad), es probable que un préstamo DSCR no sea la opción adecuada. Necesitaría explorar una hipoteca tradicional para una segunda vivienda, aceptando los problemas de calificación de ingresos y las limitaciones de alquiler que la acompañan.

La mayoría de los inversores exitosos con los que trabajo descubren que limitar su uso personal les ayuda a mantener una mentalidad centrada en el negocio, concentrándose en optimizar los precios, mejorar la experiencia de los huéspedes y maximizar el retorno de la inversión.

Conclusión: su socio para el éxito de las inversiones en STR

El mercado del alquiler a corto plazo se ha consolidado firmemente como la piedra angular de la inversión inmobiliaria moderna. Ha pasado de ser una actividad secundaria a convertirse en una estrategia sofisticada y altamente rentable que, cuando se ejecuta correctamente, puede generar duplicar el flujo de caja de alquileres tradicionales a largo plazo, generando riqueza a un ritmo acelerado.

Como hemos visto, el marco rígido y obsoleto de las hipotecas tradicionales no es adecuado para esta industria dinámica. Su incapacidad para valorar adecuadamente los ingresos estacionales y su insistencia en los ratios DTI personales crearon una enorme brecha financiera, una brecha que los prestamistas especializados ahora han llenado con destreza.

Préstamos para alquiler a corto plazo, particularmente aquellos basados en el poderoso modelo DSCR, han cambiado fundamentalmente las reglas del juego para los inversores. Ofrecen un camino claro y lógico hacia la financiación basado en la calidad del acuerdo en sí. Las ventajas clave incluyen:

- Centrarse en los ingresos inmobiliarios: Su W-2 personal es irrelevante; El flujo de caja de la propiedad es lo que importa.

- Velocidad y certeza: Cierre en días, no en meses, lo que le brinda una poderosa ventaja competitiva.

- Protección de activos: Utilice una LLC para proteger su patrimonio personal y escalar su negocio profesionalmente.

- Decisiones basadas en datos: Aproveche los datos de ingresos proyectados para financiar propiedades en función de su verdadero potencial.

En BrightBridge Realty Capital, hemos construido toda nuestra empresa en torno a las necesidades únicas de los inversores en alquileres a corto plazo. No somos un banco tradicional que intenta encajar una clavija cuadrada en un agujero redondo. Somos un prestamista directo que comprende la urgencia y los matices de su negocio. Cuando encuentre la propiedad perfecta, no podrá permitirse el lujo de esperar meses para tomar una decisión financiera. Es por eso que hemos diseñado nuestros procesos para brindar velocidad y flexibilidad, y a menudo cerramos préstamos en solo 5 a 15 días hábiles.

Nuestro modelo de préstamo directo significa que no hay intermediarios, ni transferencias confusas ni demoras innecesarias. Trabaja con un experto dedicado que comprende sus objetivos. Ya sea que esté financiando su primera cabaña de Airbnb en las montañas o ampliando una cartera multimillonaria de condominios en la playa, adaptamos nuestras soluciones para que se ajusten a su estrategia específica.

El mercado de alquileres vacacionales no sólo está creciendo; está madurando. Tendencias como las "flexcaciones" y el aumento de los nómadas digitales significan que la demanda es más fuerte y está disponible durante todo el año que nunca. Las herramientas financieras para apoyar este crecimiento nunca han sido más poderosas o accesibles. No permita que las prácticas crediticias obsoletas lo mantengan al margen. El socio financiero adecuado es el catalizador que puede convertir su visión de inversión en una realidad tangible y con flujo de efectivo.

¿Listo para dar el siguiente paso? Convirtamos sus ambiciones de alquiler a corto plazo en una historia de éxito. El primer paso es una conversación sencilla y sin compromiso.