El manual de HELOC: todo lo que necesita saber sobre las líneas de crédito sobre el valor de la vivienda

Summary

¡Descubre cómo funciona un HELOC! Descubra el valor líquido de la vivienda, comprenda las tasas y tome decisiones financieras inteligentes con nuestra guía completa.

Por qué es importante para los inversores inmobiliarios comprender cómo funciona un HELOC

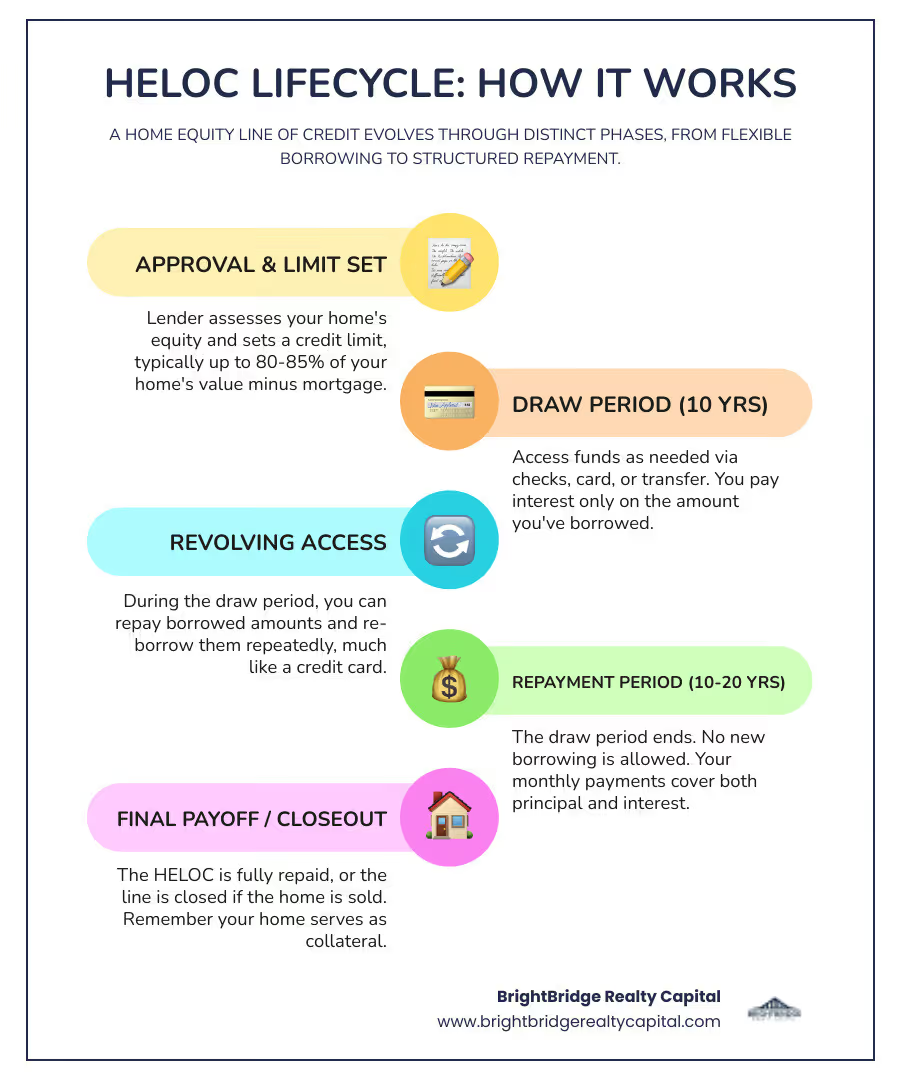

Una línea de crédito sobre el valor de la vivienda (HELOC) es un poderoso instrumento financiero que funciona como una línea de crédito renovable garantizada por el valor de su residencia principal o, en algunos casos, una propiedad de inversión. Funciona en dos fases distintas: a período de sorteo (normalmente 10 años) para préstamos y pagos de intereses únicamente, seguido de un plazo de amortización (10-20 años) para capital e intereses. Los pasos clave incluyen:

- Aprobación de un límite de crédito basado en el valor líquido de la vivienda (generalmente hasta 80-85% del valor menos la hipoteca).

- Acceso a fondos mediante cheque, tarjeta o transferencias durante el periodo de sorteo.

- Préstamos renovables, permitiéndole pagar y volver a pedir prestado como una tarjeta de crédito.

- Transición al reembolso, donde se detiene el endeudamiento y aumentan los pagos mensuales.

- Usar su casa como garantía, lo que significa que el incumplimiento puede dar lugar a una ejecución hipotecaria.

Para los inversores inmobiliarios, un HELOC ofrece la mejor flexibilidad para financiar renovaciones, garantía o pagos iniciales sin tener que iniciar una nueva solicitud de préstamo cada vez que necesite liquidez. Esta "velocidad del capital" es la piedra angular del escalamiento inmobiliario moderno. Esa velocidad puede ser importante cuando los vendedores quieren plazos cortos, los contratistas requieren depósitos o usted está haciendo malabarismos con varios proyectos simultáneamente. A diferencia de un préstamo tradicional en el que recibe una suma global y paga intereses sobre el monto total desde el primer día, un HELOC le permite pagar solo por lo que usa, lo que lo convierte en un fondo ideal "por si acaso" para reparaciones de emergencia u oportunidades de adquisición inesperadas.

At the same time, understanding cómo funciona un HELOC es lo que evita que una herramienta flexible se vuelva frágil. Las tasas variables pueden moverse rápidamente en respuesta a la política de la Reserva Federal, los prestamistas pueden reducir o congelar una línea si el valor de la propiedad cae significativamente, y el final del período de retiro puede crear un shock de pago real si no está preparado. Conocer las reglas desde el principio le ayuda a planificar su cartera, reservas y estrategias de salida con precisión. Los inversores también deben ser conscientes del proceso de "subordinación" si deciden refinanciar su primera hipoteca manteniendo la HELOC vigente.

Las formas prácticas en que los inversores inmobiliarios suelen utilizar una HELOC (cuando corresponda) incluyen:

- Costes de renovación del puente: Financiar la parte de "rehabilitación" de una estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) antes de que el refinanciamiento a largo plazo pague la línea.

- Cobertura de depósitos de garantía: Tener efectivo líquido disponible para asegurar un contrato rápidamente sin esperar una transferencia bancaria.

- Asistencia para el pago inicial: Usar el capital de una residencia principal para cubrir el pago inicial del 20 al 25 % requerido para la compra de una nueva propiedad de inversión.

- Pago a los contratistas por etapas: Mantener el flujo de caja pidiendo prestado solo lo que necesita a medida que se cumplen hitos específicos en un proyecto de construcción.

- Consolidación de deuda renovable con intereses más altos: Usar la tasa de interés más baja de un HELOC garantizado para pagar tarjetas de crédito con intereses altos utilizadas para gastos comerciales.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Ayudo a los inversores a estructurar el financiamiento para apalancar el capital en todas las carteras, haciendo que los productos crediticios complejos sean comprensibles para la toma de decisiones estratégicas. Mi objetivo es garantizar que cada cliente comprenda no solo la tasa de interés, sino también el impacto a largo plazo de la estructura del préstamo en su proceso general de creación de riqueza.

Vocabulario HELOC básico y temas relacionados:

- préstamo sobre el valor líquido de la vivienda

- tasa de interés para préstamos con garantía hipotecaria

- mejores prestamistas heloc para propiedades de inversión

Nota educativa: Esta guía es sólo para información general y no es asesoramiento financiero o fiscal. Los términos de los préstamos varían según el prestamista, el tipo de propiedad y el perfil del prestatario. Consulte siempre con un profesional calificado antes de tomar decisiones financieras importantes.

Los fundamentos: comprensión del valor líquido de la vivienda y los conceptos básicos de HELOC

El valor líquido de la vivienda es el componente fundamental de una HELOC. Representa la parte de su propiedad que realmente "posee": el valor de mercado de su casa menos cualquier deuda pendiente garantizada por ella. Si su casa vale $500,000 y debe $200,000 en su hipoteca principal, su valor líquido es de $300,000. El capital crece de dos maneras principales: cuando paga el saldo principal de su hipoteca mediante pagos mensuales, o cuando el valor de mercado de la propiedad aumenta debido a la apreciación o mejoras.

Los prestamistas utilizan las relaciones préstamo-valor (LTV) y préstamo-valor combinado (CLTV) para determinar los límites de endeudamiento. La mayoría de los prestamistas exigen que usted mantenga al menos entre un 15 % y un 20 % del valor líquido de la vivienda para calificar para una línea de crédito. Mientras que algunos bancos conservadores limitan el endeudamiento al 65% del valor de la vivienda, muchos prestamistas modernos permiten aprovechar hasta el 80-90% del valor, menos los saldos hipotecarios existentes. Por ejemplo, si un prestamista permite un CLTV del 85 % en una casa de $500 000, la deuda total permitida es de $425 000. Si ya debe $200,000, su límite HELOC sería de $225,000.

En 2024, el límite promedio de HELOC superó los $120,000, lo que destaca el importante capital disponible para los propietarios que han visto dispararse el valor de sus propiedades en los últimos años. Sin embargo, es importante recordar que los valores de mercado pueden fluctuar. Si el mercado inmobiliario se enfría y el valor de su vivienda cae, su valor líquido se reduce, lo que puede llevar a que un prestamista "congele" o reduzca su línea de crédito para proteger sus intereses.

Debido a que un HELOC utiliza su casa como garantía, comprender estos conceptos básicos es vital para proteger su activo más importante. Si no puede realizar los pagos, el prestamista tiene el derecho legal de iniciar un procedimiento de ejecución hipotecaria para recuperar la deuda. Esto convierte a HELOC en una deuda "garantizada", razón por la cual las tasas de interés suelen ser mucho más bajas que las de las deudas "no garantizadas", como tarjetas de crédito o préstamos personales.

Para obtener más información, consulte nuestra guía: ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? o visite el CFPB: ¿Qué es una línea de crédito sobre el valor líquido de la vivienda (HELOC)?

¿Cómo funciona un HELOC? La mecánica del endeudamiento y el reembolso

Un HELOC opera en dos fases distintas, cada una con su propio conjunto de reglas sobre cómo acceder al dinero y cómo devolverlo. Comprender la transición entre estas fases es la parte más crítica de la gestión del préstamo.

El período de retiro: acceso flexible al efectivo

El período de retiro suele durar 10 años, aunque algunos prestamistas ofrecen opciones de 5 o 15 años. Durante este tiempo, HELOC actúa de manera muy similar a una tarjeta de crédito. Puedes pedir dinero prestado, devolverlo y volver a pedirlo tantas veces como quieras, hasta el límite de crédito establecido. Sólo paga intereses sobre la cantidad específica que ha pedido prestada en un momento dado. Por ejemplo, en una línea de $100,000, si usa $20,000 para renovar una cocina, solo pagará intereses sobre esos $20,000. Si devuelve esos $20,000 el próximo mes, su pago de intereses vuelve a cero (excluyendo las tarifas anuales).

Muchos prestamistas ofrecen pagos de intereses únicamente durante esta fase para mantener bajos los costos mensuales. Esto resulta muy atractivo para los inversores que desean maximizar el flujo de caja. Sin embargo, es un arma de doble filo: realizar pagos únicamente de intereses no reduce su saldo de capital. Si pide prestado $50,000 y solo paga los intereses durante 10 años, aún deberá $50,000 el día que comience el período de pago.

El período de amortización: devolución del saldo

Una vez finalizado el período de retiro, ingresa al período de pago (que generalmente dura de 10 a 20 años). En este punto termina la naturaleza "revolvente" del préstamo. Ya no podrás pedir prestado más dinero de la línea. Sus pagos mensuales aumentarán significativamente porque ahora deberá devolver tanto el saldo principal como los intereses durante el plazo restante del préstamo. A esto se le suele denominar pago "totalmente amortizado".

Navegando por el "shock de pagos"

La transición de pagos de sólo intereses a pagos de capital e intereses puede provocar lo que se conoce como "shock de pagos". Esto es especialmente cierto si las tasas de interés han aumentado durante el período de retiro de 10 años.

Considere un saldo de $50 000 al 7% de interés. Durante la fase de retiro, un pago de solo intereses es de aproximadamente $292 por mes. Una vez que comienza el período de pago de 20 años, el pago aumenta a aproximadamente $388 para cubrir el capital. Si las tasas de interés han aumentado al 9% en ese momento, el pago llegará a $450. Para mitigar este riesgo, los prestatarios inteligentes utilizan varias estrategias:

- Realizar pagos voluntarios de principal: Incluso los pequeños pagos del capital durante el período de retiro pueden reducir significativamente la carga posterior.

- Presupuesto futuro: Trate el final del período de retiro como una fecha límite estricta y asegúrese de que sus ingresos o retornos de inversión puedan cubrir el pago más alto.

- Refinanciar el saldo: Muchos prestatarios optan por refinanciar el saldo de HELOC en un préstamo con garantía hipotecaria de tasa fija o una nueva hipoteca antes de que comience el período de pago.

- Utilice una opción de conversión: Algunos HELOC modernos le permiten "fijar" una tasa de interés fija y un calendario de pago establecido para una parte de su saldo durante el período de retiro.

Para obtener más detalles sobre los requisitos legales y las divulgaciones que los prestamistas deben proporcionar, consulte el documento de la CFPB. Folleto HELOC.

Finanzas: comprensión de las tasas, tarifas y costos de HELOC

¿Cómo funcionan las tasas de interés HELOC?

La mayoría de los HELOC utilizan tipos de interés variables. Estas tasas no las establece arbitrariamente el banco; Por lo general, están vinculados a un índice público, más comúnmente el Tasa preferencial de EE. UU. según lo publicado en el Wall Street Journal. Luego, el prestamista agrega un "margen" además de ese índice en función de su solvencia crediticia y la relación préstamo-valor.

Por ejemplo, si la tasa preferencial es del 8,5 % y el margen de su prestamista para su perfil crediticio es del 1 %, su tasa totalmente indexada es del 9,5 %. Debido a que la tasa preferencial está directamente influenciada por la tasa de fondos federales de la Reserva Federal, su tasa HELOC puede fluctuar mensualmente. Cuando la Reserva Federal aumenta las tasas para combatir la inflación, su pago HELOC aumenta. Cuando reducen las tasas, su pago baja. Esta variabilidad hace que los HELOC sean más riesgosos que los préstamos a tasa fija, pero a menudo ofrecen una tasa inicial más baja.

Algunos prestamistas ofrecen tasas introductorias "promocionales" (tasas muy bajas durante los primeros 6 a 12 meses) para atraer nuevos clientes. Si bien estos pueden ahorrarle dinero a corto plazo, es vital saber a qué aumentará la tasa una vez que finalice el período de avance. Explora nuestro Guía de tasas de préstamos sobre el valor líquido de la vivienda para obtener más información sobre las tendencias actuales del mercado.

Para evitar sorpresas, confirme estos detalles relacionados con las tarifas antes de firmar:

- Índice y margen: Pregunte exactamente qué índice se utiliza y si el margen es fijo durante la vigencia del préstamo o puede ajustarse.

- Rate caps: La mayoría de los HELOC tienen un "límite de por vida" (por ejemplo, la tasa nunca puede exceder el 18%) y algunos tienen "límites periódicos" que limitan cuánto puede aumentar la tasa en un solo año.

- Cálculo de intereses: La mayoría de los prestamistas calculan el interés diariamente en función de su saldo diario promedio. Comprender esto puede ayudarle a ahorrar dinero al realizar pagos en una etapa más temprana del ciclo de facturación.

- Reglas mínimas de sorteo o pago mínimo: Algunas líneas requieren que usted realice un retiro inicial de $10,000 o $25,000 al cierre, o pueden tener un pago mensual mínimo independientemente de cuán pequeño sea su saldo.

¿Cuáles son los costos y tarifas asociados?

Si bien las HELOC suelen tener costos de cierre más bajos que una hipoteca estándar, no son gratuitas. Las tarifas comunes incluyen:

- Tarifas de originación/solicitud: El costo que cobra el prestamista para establecer el préstamo y realizar la suscripción inicial.

- Honorarios de tasación: Los prestamistas necesitan una valoración precisa de su casa. Esto puede variar desde una tasación interior completa ($500-$1,000) hasta una tasación automática o "drive-by" más rápida (AVM).

- Tarifas anuales/de mantenimiento: Muchos bancos cobran una pequeña tarifa (generalmente entre $50 y $100) cada año solo para mantener la línea de crédito abierta y disponible para usted.

- Tarifas de transacción/inactividad: Algunos prestamistas cobran una tarifa cada vez que retira fondos o, por el contrario, una tarifa si no utilizar la línea durante un período de tiempo determinado.

- Cargos por cancelación anticipada: Si cierra el HELOC dentro de los primeros 2 o 3 años (quizás porque vendió la casa o refinanció), el prestamista puede cobrar una tarifa para recuperar los costos de cierre que cubrieron en su nombre.

Dos conceptos de costos que son fáciles de pasar por alto:

- Costos de cierre versus ofertas "sin costo de cierre": Los prestamistas suelen comercializar HELOC "sin costo de cierre". Por lo general, esto significa que el prestamista paga las tarifas de tasación y título por usted. Sin embargo, a menudo recuperan estos costos cobrando un margen de tasa de interés ligeramente más alto o exigiéndole que mantenga la línea abierta durante un número mínimo de años.

- Cómo afectan las tarifas a la flexibilidad: Si planea utilizar HELOC para sorteos pequeños y frecuentes para pagar a los contratistas, una tarifa "por transacción" puede resultar muy costosa. En ese caso, una línea con una tarifa anual ligeramente más alta pero sin tarifas de transacción sería más rentable.

Compare siempre la tasa de porcentaje anual (APR) de al menos tres prestamistas diferentes. La APR de una HELOC se calcula de manera diferente a la de una hipoteca estándar, así que lea la letra pequeña para comprender el costo total durante la vigencia del préstamo.

Cómo obtener la aprobación y utilizar su HELOC de forma inteligente

¿Cómo funciona un HELOC durante el proceso de solicitud?

El proceso de solicitud de una HELOC es similar al de una hipoteca estándar, pero suele ser más rápido. Los prestamistas se fijan principalmente en las "tres C": garantía (el valor de su vivienda), crédito (su puntuación e historial) y capacidad (su capacidad de pago). Normalmente, los requisitos incluyen:

- Patrimonio: Por lo general, debe conservar entre el 15% y el 20% del valor líquido de la vivienda después de agregar el HELOC.

- Puntaje de crédito: Si bien algunos prestamistas aceptan puntajes de 620, las mejores tasas están reservadas para aquellos con puntajes de 740 o más.

- Relación DTI: Su relación deuda-ingresos (pagos mensuales totales de la deuda divididos por el ingreso mensual bruto) generalmente debe ser del 43 % o menos, aunque algunos prestamistas permiten hasta el 50 % con factores de compensación.

- Ingresos: Debe proporcionar prueba verificable de empleo estable o ingresos por inversiones constantes.

La documentación necesaria incluye recibos de pago recientes, formularios W-2, declaraciones de impuestos de los últimos dos años, extractos bancarios y detalles actuales de su impuesto a la propiedad y seguro. El proceso suele tardar de dos a seis semanas desde la solicitud hasta la financiación. Se recomienda encarecidamente verificar su crédito a través de Equifax o TransUnion antes de presentar la solicitud para garantizar que no haya errores que puedan retrasar su aprobación.

Para acelerar la suscripción y reducir los intercambios, es útil organizarse antes de presentar la solicitud:

- Proporcionar un rastro documental claro: Si está utilizando HELOC con fines comerciales, tenga listos los documentos de su entidad comercial.

- Explique los grandes depósitos: Los aseguradores buscan estabilidad; Esté preparado para explicar cualquier ingreso irregular o transferencias grandes en sus extractos bancarios.

- Lista de bienes inmuebles de propiedad: Si posee varias propiedades, mantenga una hoja de cálculo sencilla que indique la dirección, el valor estimado, el saldo de la hipoteca, los impuestos, el seguro y los ingresos por alquiler de cada una. Este es un requisito estándar para los inversores inmobiliarios serios.

Pros, contras y usos inteligentes

Ventajas:

- Flexibilidad extrema: Sólo pides prestado lo que necesitas, cuando lo necesitas. Esto es perfecto para proyectos con costos inciertos.

- Tasas de interés más bajas: En comparación con las tarjetas de crédito (que pueden superar el 20-25%) o los préstamos personales, las tasas HELOC son muy competitivas.

- Posibles deducciones fiscales: Según las normas actuales del IRS, los intereses de un HELOC pueden ser deducibles si los fondos se utilizan para "comprar, construir o mejorar sustancialmente" la vivienda que garantiza el préstamo. Consulte siempre a un profesional de impuestos, ya que las reglas cambiaron significativamente con la Ley de Empleos y Reducción de Impuestos de 2017.

Riesgos:

- Tasas de interés variables: Su pago puede aumentar significativamente si las tasas del mercado suben, lo que puede reducir su presupuesto mensual.

- Su casa es la garantía: Este es el mayor riesgo. Si no puede realizar los pagos, podría perder su casa debido a una ejecución hipotecaria.

- El prestamista congela: Si la economía sufre una desaceleración y el valor de la vivienda cae, el prestamista puede "congelar" su línea, lo que significa que no podrá retirar más dinero incluso si tiene un saldo de $0.

Usos inteligentes: Renovaciones de viviendas que agregan valor, consolidación de deudas de préstamos con intereses altos, o utilizando un HELOC para comprar una propiedad de alquiler. Evite usarlo para artículos de lujo no esenciales, vacaciones o gastos de la vida diaria, ya que esencialmente está poniendo su hogar en riesgo de consumo temporal.

Algunas barreras prácticas que pueden hacer que un HELOC sea más seguro de manejar:

- Establecer un límite de utilización objetivo: Muchos inversores eligen un límite interno (por ejemplo, nunca retirar más del 50% de la línea disponible) para asegurarse de tener siempre un colchón de liquidez para emergencias.

- Ponga a prueba su presupuesto: Antes de retirar fondos, calcule cuál sería su pago si las tasas de interés aumentaran un 3% o un 5%. Si ese número le incomoda, pida prestado menos.

- Haga coincidir el HELOC con un plan: Utilice el HELOC para proyectos con una "estrategia de salida" clara, como una renovación que se amortizará con un refinanciamiento futuro o la venta de la propiedad.

Para obtener más consejos, consulte Guía del consumidor de la FTC.

HELOC frente a otras formas de aprovechar el valor líquido de la vivienda

Al decidir cómo acceder al valor de su vivienda, es importante comparar el HELOC con otras opciones populares. Cada uno tiene sus propias fortalezas dependiendo de sus objetivos financieros específicos y del entorno actual de tasas de interés.

El préstamo con garantía hipotecaria: la suma global predecible

Un préstamo sobre el valor líquido de la vivienda a menudo se denomina "segunda hipoteca". A diferencia de un HELOC, usted recibe el monto total del préstamo en una sola suma global al momento del cierre. Por lo general, viene con una tasa de interés fija y un pago mensual fijo durante la vigencia del préstamo (generalmente de 5 a 30 años). This is the best choice for projects with a known, fixed cost, such as a $50,000 roof replacement or a specific debt consolidation plan, where you want the peace of mind of a predictable payment.

El refinanciamiento con retiro de efectivo: Reemplazo de su hipoteca

Un refinanciamiento con retiro de efectivo implica reemplazar su hipoteca principal existente con una hipoteca más grande y completamente nueva. Paga el préstamo anterior y se queda con la diferencia en efectivo. Esta es una estrategia ideal si las tasas de interés actuales del mercado son significativamente más bajas que la tasa de su hipoteca actual. Sin embargo, si actualmente tiene una tasa hipotecaria muy baja (como las tasas del 3% observadas en 2020-2021), es posible que un refinanciamiento con retiro de efectivo no tenga sentido, ya que se vería obligado a cambiar esa tasa baja por una más alta en todo el saldo de su hipoteca.

Tabla comparativa detallada

CaracterísticaHELOCPréstamo sobre el valor líquido de la viviendaRefinanciamiento con retiro de efectivoEntrega de fondosLínea giratoria (úsela según sea necesario)Suma global únicaSuma global únicaTasa de interésNormalmente variable (Prime +)Normalmente arregladoFijo o variablePago MensualSólo intereses (sorteo) y luego P&IPrincipal fijo e interésNuevo pago hipotecario más grandeCostos de cierreBajo o nuloModeradoAlto (similar a una nueva hipoteca)Mejor paraProyectos en curso / EmergenciasGastos fijos únicosGrandes sumas + reducción de la tasa primaria

Escenarios prácticos para inversores

- Elija un HELOC si: Usted es un inversor activo que necesita un "fondo de guerra" flexible para financiar múltiples renovaciones pequeñas o para proporcionar una garantía rápida para nuevos acuerdos durante varios años.

- Elija un préstamo con garantía hipotecaria si: Tiene un proyecto único y grande con una oferta de contratista fija y desea fijar una tasa fija para evitar el riesgo de aumento de las tasas de interés.

- Elija un refinanciamiento con retiro de efectivo si: Necesita una cantidad muy grande de capital (por ejemplo, más de $200 000) y simultáneamente puede reducir la tasa de interés de su hipoteca principal, o si desea distribuir el pago en un plazo completo de 30 años.

Acuerdos sobre el valor de la vivienda (HEA) son una alternativa más nueva que no es préstamo. En una HEA, una empresa le otorga una suma global de efectivo a cambio de una parte de la valorización futura de su vivienda. No hay pagos mensuales ni tasas de interés, pero le deberá a la empresa una parte importante de su capital cuando venda la casa o finalice el plazo del contrato. Esto lo utilizan a menudo los propietarios de viviendas que tienen un alto valor líquido pero bajos ingresos o mal crédito. Para obtener más información, consulte nuestra guía en Préstamos sobre el valor de la vivienda sobre propiedades de inversión.