El amigo del reparador: cómo los préstamos puente impulsan tus flips

Summary

Fuel your fix & flip projects! Descubra cómo los préstamos puente para inversores fix and flip proporcionan financiación rápida, ventaja competitiva y mayor apalancamiento.

Por qué los préstamos puente son el arma secreta de los inversores para arreglar y cambiar

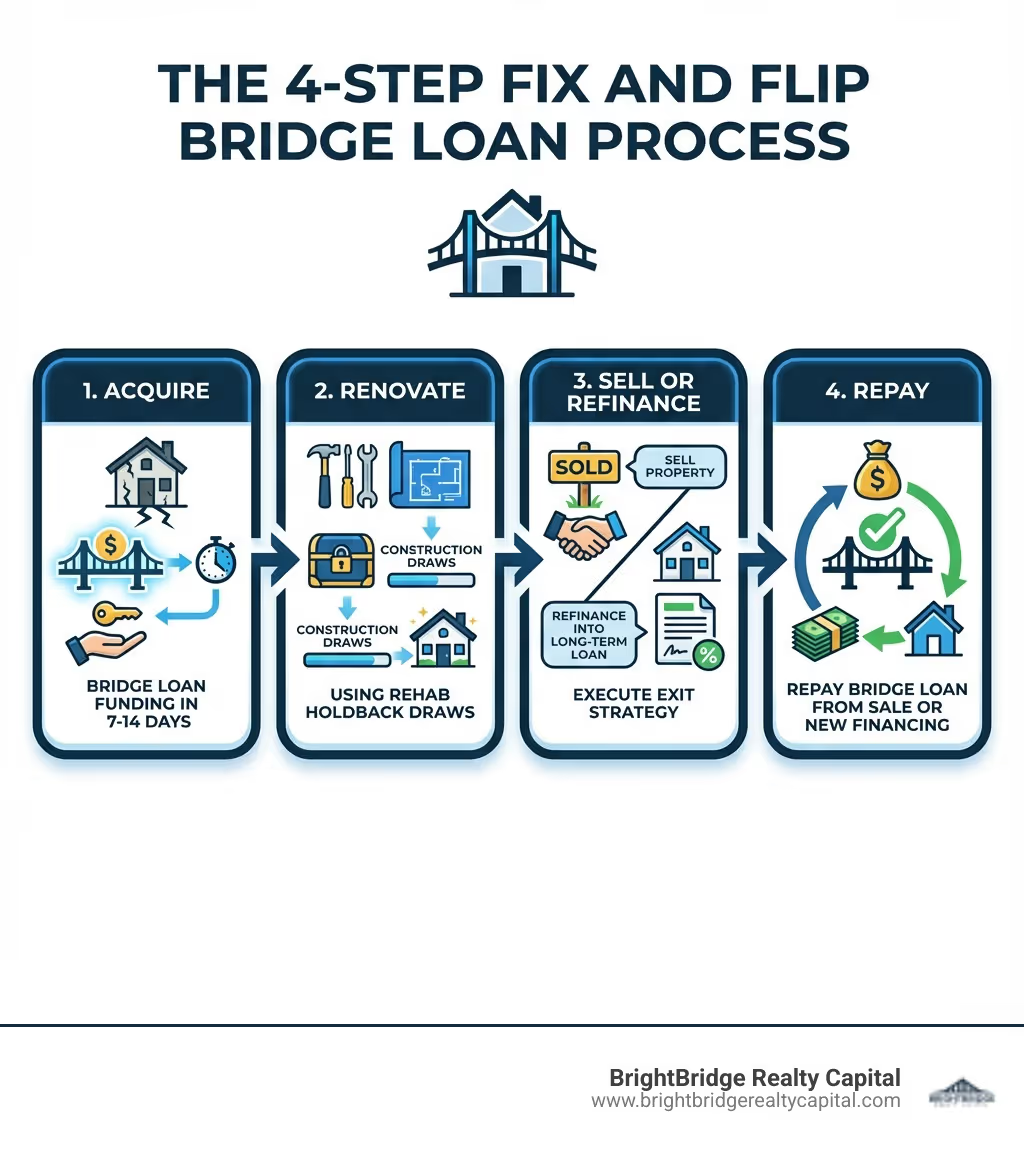

Préstamos puente para inversores fix and flip son herramientas de financiación especializadas a corto plazo meticulosamente diseñadas para ayudarle a adquirir y renovar propiedades con una velocidad incomparable. Con tiempos de cierre que pueden ser tan rápidos como de 7 a 14 días, estos préstamos le permiten capitalizar ofertas urgentes antes de que sean adquiridas por compradores en efectivo competidores. Son el motor financiero que impulsa un negocio exitoso en el acelerado mercado actual.

Qué ofrecen los préstamos puente para inversores Fix and Flip:

- Financiamiento rápido: Cierre en 7 a 14 días (algunos prestamistas en tan solo 3 a 5 días)

- Alto apalancamiento: Hasta el 90% del precio de compra + 100% de los costes de rehabilitación

- Términos flexibles: 6-24 meses, pagos únicamente de intereses

- Aprobación basada en activos: Concéntrese en el valor de la propiedad y el ARV, no solo en su puntaje crediticio

- Ventaja competitiva: Haga ofertas similares a efectivo para cerrar acuerdos en mercados ajustados

Ha encontrado la propiedad en dificultades perfecta, pero hay un problema: el financiamiento bancario tradicional demora entre 30 y 60 días, y el vendedor, que puede enfrentar una ejecución hipotecaria o necesita mudarse rápidamente, debe cerrar en dos semanas. Aquí es precisamente donde brillan los préstamos puente. Le brindan la posibilidad de presentar una oferta que funciona como efectivo: es rápida, confiable y tiene una alta certeza de cierre. Para un vendedor, esto elimina la ansiedad de que un acuerdo fracase debido a una suscripción prolongada o una evaluación baja, lo que hace que su oferta sea significativamente más atractiva, incluso si no es la oferta más alta.

En los mercados inmobiliarios competitivos, la velocidad lo es todo. Un retraso de incluso unos pocos días puede significar la diferencia entre asegurar un proyecto rentable o perderlo ante otro inversor. Bridge loans provide the immediate capital required to move quickly, fund the necessary renovations, and execute your flip before the opportunity vanishes. A diferencia de las hipotecas convencionales, que dependen en gran medida de sus ingresos personales, declaraciones de impuestos y relaciones deuda-ingresos, los préstamos puente se centran en el valor potencial de la propiedad (su Valor Después de la Reparación, o ARV). Este enfoque centrado en los activos significa aprobaciones más rápidas, menos papeleo y la capacidad de ampliar su cartera de bienes raíces sin inmovilizar todo su dinero personal en un solo proyecto.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y he ayudado a innumerables inversores, desde inversores primerizos hasta profesionales experimentados, a estructurar Préstamos puente para inversores fix and flip para asegurar las ofertas más competitivas del mercado. En esta guía completa, le explicaré exactamente cómo funcionan estos préstamos, cuánto cuestan, cómo obtener su aprobación y cómo puede utilizarlos estratégicamente para impulsar su próxima inversión rentable.

¿Qué es un préstamo puente Fix and Flip y por qué es esencial?

En esencia, un préstamo puente es una opción de financiación a corto plazo que actúa como un "puente" sobre un déficit de financiación temporal. Para arreglar y voltear a los inversores, esta brecha existe entre la necesidad inmediata de comprar una propiedad y la eventual venta o refinanciación a largo plazo de esa misma propiedad. Nos especializamos en estos préstamos inmobiliarios flexibles a corto plazo, que generalmente duran de 6 a 18 meses, para brindarle el acceso rápido al capital que es fundamental para el éxito. Piense en ello como una línea de crédito dedicada para un proyecto inmobiliario específico, disponible cuando más la necesita.

Cuando descubre una oferta fantástica (tal vez una propiedad en una subasta de ejecución hipotecaria o una casa fuera del mercado de un vendedor motivado), se requiere una acción inmediata. Los prestamistas tradicionales, con sus procesos burocráticos y largos plazos de suscripción, simplemente no pueden seguir el ritmo. Un préstamo puente es esencial porque le permite moverse con la agilidad y confianza de un comprador al contado. Esta velocidad no sólo le ayuda a asegurar oportunidades urgentes, sino que también le brinda una ventaja competitiva crucial en las negociaciones, lo que a menudo le permite adquirir propiedades a un mejor precio.

Para profundizar en los fundamentos, puede explorar nuestra guía detallada: ¿Qué es un préstamo puente para bienes raíces?.

Cómo los préstamos puente benefician específicamente a los inversores Fix and Flip

Préstamos puente para inversores fix and flip no son sólo préstamos genéricos a corto plazo; ofrecen un conjunto de beneficios adaptados al ciclo único de renovación y reventa de propiedades:

- Velocidad de cierre inigualable: Esta sigue siendo la mayor ventaja. Mientras que una solicitud de préstamo convencional puede demorarse entre 45 y 60 días, un préstamo puente puede aprobarse y financiarse en tan solo 10 a 14 días, y algunos prestamistas cierran aún más rápido. Esta velocidad es lo que le permite hacer ofertas con confianza con fechas de cierre cortas, superando a los postores más lentos y financiados tradicionalmente.

- Acceso Integral al Capital: Un préstamo puente bien estructurado no cubre sólo el precio de compra. También puede financiar todo el presupuesto de renovación. Esto cambia las reglas del juego, ya que libera su capital personal. En lugar de invertir todo su efectivo en la rehabilitación de un proyecto, puede guardarlo como reservas, usarlo para pagos iniciales de otras propiedades o cubrir los costos de mantenimiento, lo que le permitirá escalar su negocio más rápidamente.

- Financiamiento para Propiedades No Tradicionales: Las propiedades en dificultades (el pan de cada día de las inversiones reparadoras y reversibles) a menudo tienen problemas que las hacen no elegibles para el financiamiento tradicional. Esto puede incluir falta de un certificado de ocupación, falta de cocinas o baños, problemas con los cimientos o daños por incendio. Los prestamistas puente no se dejan disuadir por estos problemas porque se centran en el "valor después de la reparación" (ARV) de la propiedad, lo que los convierte en la herramienta de financiación perfecta para estos proyectos de valor añadido.

- Financiación estructurada para costes de renovación: Estos préstamos están diseñados para gestionar el proceso de renovación. Los prestamistas suelen incluir una retención de construcción, que es una parte del préstamo destinada a reparaciones. Estos fondos no se otorgan como una suma global, sino que se liberan en sorteos a medida que se completan los hitos de renovación acordados previamente. Esto garantiza que el proyecto se mantenga encaminado y que los fondos se utilicen según lo previsto. De esta manera podemos financiar hasta el 100% del presupuesto de rehabilitación.

- Mayor apalancamiento para maximizar su alcance: Los préstamos puente suelen ofrecer relaciones préstamo-costo (LTC) y préstamo-valor (LTV) más altas que los préstamos tradicionales. Esto significa que puede financiar una porción mayor del costo total del proyecto con menos efectivo de su bolsillo. Por ejemplo, es posible que pueda pedir prestado hasta el 90 % del precio de compra y el 100 % de los costos de renovación, hasta un total del 75 % del ARV de la propiedad.

Para obtener una comprensión más completa, consulte nuestro recurso en Préstamos Fix and Flip para inversores.

Escenarios ideales para utilizar un préstamo puente

Préstamos puente para inversores fix and flip son más efectivos y poderosos cuando se implementan en estas situaciones específicas:

- Mercados competitivos y de rápido movimiento: En los mercados de vendedores donde las propiedades reciben múltiples ofertas en cuestión de días, un préstamo puente le permite hacer una oferta sólida, similar al efectivo, que se destaca y tiene más probabilidades de ser aceptada.

- Ofertas fuera del mercado y de subasta: Estas oportunidades a menudo vienen con plazos de cierre rápidos y no negociables que son imposibles de cumplir con el financiamiento convencional. Los préstamos puente están diseñados exactamente para este tipo de velocidad.

- Propiedades que necesitan reparaciones importantes: Cuando una propiedad es inhabitable o tiene problemas estructurales importantes, los bancos tradicionales no le otorgarán préstamos. Los préstamos puente están diseñados específicamente para estos proyectos de valor agregado que otros evitan.

- Ampliando su cartera rápidamente: A bridge loan can cover the funding gap when you find a new deal before you've sold an existing property. Esto le permite adquirir nuevos proyectos continuamente sin verse limitado por el cronograma de ventas de su negocio actual.

- Adquirir propiedades en dificultades: Esto incluye propiedades propiedad de bancos (REO), ventas al descubierto y viviendas de vendedores motivados que necesitan una venta rápida y segura. Los préstamos puente proporcionan el capital inmediato necesario para comprar y rehabilitar estas propiedades a menudo infravaloradas.

Estos escenarios resaltan por qué los préstamos puente no son sólo una opción de financiación sino una herramienta estratégica fundamental para cualquier inversor serio que busque Arreglar y invertir la inversión inmobiliaria.

La ventaja competitiva: cómo los préstamos puente para inversores Fix and Flip logran acuerdos

En el juego de alto riesgo de la inversión inmobiliaria, la velocidad y la flexibilidad son sus superpoderes. Préstamos puente para inversores fix and flip equiparlo con ambos, transformándolo de un postor esperanzado en un contendiente formidable que cierra acuerdos. La capacidad de actuar con rapidez y seguridad es lo que separa a los inversores exitosos de aquellos a los que constantemente les superan las ofertas.

Al permitirle hacer ofertas similares a las del efectivo, los préstamos puente le permiten evitar los largos e inciertos períodos de contingencia asociados con el financiamiento tradicional. Los vendedores, especialmente aquellos en dificultades o con múltiples ofertas sobre la mesa, favorecen abrumadoramente el cierre rápido y seguro que representa una oferta respaldada por un préstamo puente. Esto a menudo se convierte en el factor decisivo que le hace ganar la propiedad, incluso frente a ofertas ligeramente más altas que vienen con contingencias financieras.

Más allá de ganar acuerdos individuales, los préstamos puente son un poderoso catalizador para ampliar toda su cartera de inversiones. A medida que construye un historial de inversiones exitosas financiadas por un socio crediticio confiable, establece credibilidad. Esto puede conducir a condiciones aún mejores, un mayor apalancamiento y una financiación más rápida para proyectos futuros, creando un círculo virtuoso de crecimiento. Para obtener más información sobre cómo optimizar su plan de inversión a largo plazo, explore nuestros conocimientos sobre Estrategia de arreglar y voltear.

Ganar apalancamiento con un alto financiamiento de LTC y ARV

Una ventaja estratégica clave de Préstamos puente para inversores fix and flip es la disponibilidad de un alto apalancamiento. Esto le permite controlar más activos y asumir proyectos más grandes con menos capital propio inmovilizado. Este apalancamiento se calcula utilizando dos métricas clave:

- Relación préstamo-costo (LTC): Esta métrica compara el monto del préstamo con el costo total del proyecto (precio de compra más el presupuesto de renovación). Los prestamistas pueden ofrecer hasta un 90% de LTC y, a menudo, el 100% de los costos de rehabilitación. Esta estructura está diseñada para minimizar sus gastos de bolsillo.

- Valor después de la reparación (ARV): Este es el valor de mercado estimado de la propiedad después Todas las renovaciones planificadas están completas. Los prestamistas normalmente limitan el monto total del préstamo a un porcentaje del ARV, a menudo hasta el 75%. Este préstamo basado en ARV es lo que permite financiar propiedades en mal estado.

Ilustremos con un ejemplo del mundo real: encuentra una propiedad por $300,000 que necesita $100,000 en renovaciones. El costo total del proyecto es de $400,000. Después de su trabajo, se proyecta que el ARV será de $600,000.

- Un prestamista que ofrezca un 90% de LTC prestaría hasta 360.000 dólares (400.000 dólares x 0,90). Esto cubre el precio total de compra y $60,000 de su presupuesto de rehabilitación, lo que le deja cubrir solo $40,000 más los costos de cierre.

- El préstamo también está sujeto a un límite ARV. Al 75% del ARV, el préstamo máximo sería de $450 000 ($600 000 x 0,75). Dado que el monto del préstamo de $360,000 está por debajo de este límite, está listo.

Los fondos de renovación se gestionan a través de retenciones en la construcción y desembolsado en sorteos a medida que completa el trabajo y pasa las inspecciones. Esta financiación estructurada garantiza que usted tenga el capital exactamente cuando lo necesite para materiales y mano de obra. Al comprender y aprovechar estas estructuras de financiación, puede maximizar la eficiencia de su capital y asumir proyectos más rentables simultáneamente. Para profundizar en cómo se calcula el ARV y cómo afecta su inversión, lea nuestra guía sobre análisis de ARV.

Estrategias de salida comunes para una inversión rentable

Cada lanzamiento exitoso comienza con el final en mente. Una estrategia de salida clara y viable para pagar su préstamo puente a corto plazo no es sólo una buena idea: es un requisito para cualquier prestamista acreditado. Estos son los enfoques más comunes:

- Vender la propiedad: Este es el modelo clásico de arreglar y voltear. Una vez que se completan las renovaciones y la propiedad está preparada, la incluye en el mercado. Los ingresos de la venta se utilizan para liquidar el principal, los intereses y las tarifas del préstamo puente, y el resto es su ganancia.

- Refinanciación mediante un préstamo de alquiler a largo plazo (estrategia BRRRR): Para los inversores que buscan crear una cartera de alquileres y riqueza a largo plazo, la estrategia "Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir" (BRRRR) es excepcionalmente popular. Después de renovar la propiedad utilizando el préstamo puente, usted coloca un inquilino calificado. Una vez que la propiedad esté estabilizada y genere ingresos, luego refinanciará el costoso préstamo puente con un préstamo de alquiler a largo plazo y con intereses más bajos (como un préstamo DSCR). Este refinanciamiento a menudo le permite retirar la mayor parte o la totalidad de su capital invertido inicial, con el que luego puede "repetir" el proceso en una nueva propiedad.

- Liquidación del préstamo con el producto de otra venta: A veces, un inversor utilizará un préstamo puente para adquirir una nueva propiedad (Propiedad B) mientras está en el proceso de vender otra propiedad de inversión (Propiedad A). El préstamo puente proporciona los fondos inmediatos para la nueva compra. Una vez que se vende la Propiedad A, sus ingresos se utilizan para liquidar el préstamo puente de la Propiedad B.

Tener un plan de salida primario sólido y al menos una estrategia de respaldo es crucial para mitigar el riesgo y garantizar un resultado rentable. Obtenga más información sobre sus opciones de refinanciamiento en nuestro Guía completa de préstamos puente para refinanciar.

Deconstruyendo el acuerdo: términos, costos y riesgos típicos

Antes de pasar al siguiente giro, es absolutamente crucial comprender la mecánica financiera detallada de Préstamos puente para inversores fix and flip. Si bien estos préstamos ofrecen una velocidad y flexibilidad increíbles, tienen un costo más alto que el financiamiento tradicional. Una planificación financiera cuidadosa y conservadora es primordial. Debe asegurarse de que los costos más altos asociados con esta velocidad no erosionen inesperadamente sus ganancias proyectadas, convirtiendo un acuerdo prometedor en una pérdida financiera. Para obtener una comprensión más profunda de cómo se calculan las tasas de interés y cómo influyen en el presupuesto de su proyecto, consulte nuestro Arreglar y cambiar las tasas de interés de los préstamos guía.

Términos y condiciones típicos de un préstamo puente Fix and Flip

Cuando comience a evaluar ofertas para Préstamos puente para inversores fix and flip, encontrará un conjunto estándar de términos. Comprender estos términos es el primer paso para comparar ofertas de préstamos de manera efectiva.

- Montos del préstamo: Estos pueden variar ampliamente, típicamente desde $150,000 hasta más de $5 millones, dependiendo del prestamista y el alcance del proyecto. A menudo estructuramos préstamos para financiar hasta el 90% del precio de compra de la propiedad y el 100% de los costos de rehabilitación presupuestados.

- Tasas de interés: Las tasas son notablemente más altas que las de las hipotecas convencionales, y a menudo caen en el rango del 7% al 12%+. Esta tasa más alta es la prima que paga por la velocidad, el apalancamiento y la suscripción basada en activos. El potencial de un cambio rápido y rentable es lo que justifica este coste.

- Período de reembolso: Se trata definitivamente de préstamos a corto plazo. Los plazos suelen oscilar entre 6 y 24 meses. Nuestros plazos de préstamo más comunes son de 13 o 19 meses, lo que proporciona un cómodo margen para completar las renovaciones y comercializar la propiedad. Muchos prestamistas también ofrecen opciones de extensión, aunque conllevan una tarifa.

- Pagos de intereses únicamente: Para ayudar al flujo de caja durante el proyecto, la mayoría de los préstamos puente están estructurados con pagos de intereses únicamente. Esto significa que su pago mensual es significativamente menor porque solo paga los intereses, no paga el principal. Esto libera capital para los gastos en curso del proyecto.

- Pagos globales: El monto total del capital del préstamo vence como un único y gran "pago global" al final del plazo del préstamo. Este pago generalmente se realiza con el producto de la venta de la propiedad o con los fondos recibidos de un refinanciamiento a largo plazo.

- Relación préstamo-valor (LTV): Para transacciones de compra, el LTV puede llegar hasta el 80-85% del valor "tal cual". Para refinanciaciones con retiro de efectivo de una propiedad que ya posee, el LTV es generalmente más conservador, a menudo alrededor del 70-75%.

Para obtener más información sobre el flujo operativo de estos préstamos, visite nuestra página en ¿Cómo funcionan los préstamos puente?.

Comprender los costos: tarifas e impacto en la rentabilidad

Más allá de la tasa de interés, varias tarifas contribuyen al costo total de Préstamos puente para inversores fix and flip. Estos deben tenerse en cuenta en su modelo financiero para proyectar con precisión su beneficio neto.

- Tarifas de originación (Puntos): Se trata de una tarifa inicial que cobra el prestamista por procesar y financiar el préstamo. Se calcula como un porcentaje del monto total del préstamo y generalmente oscila entre el 1% y el 3% (de 1 a 3 puntos).

- Honorarios de tasación e inspección: Los prestamistas requieren una tasación de un tercero para determinar dos valores: el valor actual "tal cual" de la propiedad y su "valor después de la reparación" proyectado (ARV). También pagará las inspecciones necesarias para liberar los fondos de construcción de su retención de rehabilitación.

- Costos de cierre: Al igual que en cualquier transacción de bienes raíces, estos incluyen seguro de título, honorarios de depósito en garantía, honorarios de abogados y honorarios de registro. En conjunto, estos pueden oscilar entre el 1% y el 5% del monto del préstamo, según la ubicación y la complejidad del acuerdo.

- Tarifas específicas del prestamista: Asegúrese de preguntar sobre otros cargos potenciales, como tarifas de suscripción, tarifas de procesamiento, tarifas de preparación de documentos o tarifas de extensión si necesita más tiempo.

Para medir con precisión la rentabilidad, debe crear una hoja de cálculo detallada. Sume todas estas tarifas y los pagos totales de intereses proyectados durante la vigencia del préstamo, y reste este costo financiero total de su ganancia bruta proyectada (ARV menos el precio de compra y los costos de rehabilitación). Un cambio rápido aún puede generar un retorno de la inversión anualizado muy alto, pero un modelo financiero diligente no es negociable. Para obtener un desglose detallado de este cálculo, consulte nuestra guía sobre Fórmula para arreglar y voltear.

Posibles desventajas y cómo mitigarlas

Si bien es poderoso, Préstamos puente para inversores fix and flip no están exentos de riesgos. Reconocer estas posibles desventajas y planificarlas es la marca de un inversor inteligente.

- Costos más altos: La principal desventaja de la velocidad y la flexibilidad son tasas de interés y tarifas más altas en comparación con los préstamos bancarios.

- Mitigación: El análisis de su acuerdo debe ser conservador. Asegúrese de que el retorno de la inversión (ROI) proyectado pueda absorber cómodamente estos costos más altos con margen de error. Un acuerdo con márgenes reducidos no es un buen candidato para un préstamo puente.

- Plazos de pago cortos: El plazo de 6 a 24 meses crea una fecha límite estricta, lo que ejerce presión sobre su ejecución.

- Mitigación: Antes de cerrar el préstamo, desarrolle un cronograma realista y detallado del proyecto con contingencias incorporadas para posibles retrasos (por ejemplo, problemas con permisos, clima, disponibilidad de contratistas). Tenga sus estrategias de salida primarias y secundarias claramente definidas y examinadas.

- Riesgo de mercado: Una caída repentina en el mercado inmobiliario podría reducir el precio de venta esperado, poniendo en peligro sus ganancias.

- Mitigación: Realizar una investigación de mercado exhaustiva sobre ventas comparables recientes y niveles de inventario actuales. Comprender las tendencias del mercado local. Su plan de respaldo debe ser alquilar la propiedad (la estrategia BRRRR), así que asegúrese de que los números también funcionen para un escenario de alquiler.

- Sobrecostos de renovación: Problemas inesperados como moho oculto, grietas en los cimientos o sistemas eléctricos obsoletos pueden inflar su presupuesto y extender su cronograma.

- Mitigación: Incluya siempre un fondo de contingencia en su presupuesto, normalmente entre el 10 y el 20 % del coste total de la renovación. Obtenga múltiples ofertas detalladas de contratistas examinados antes de finalizar su presupuesto. Nunca confíe en una estimación única y vaga.

Obtener la aprobación: el proceso de suscripción acelerado

Uno de los aspectos más convincentes y revolucionarios de Préstamos puente para inversores fix and flip es el proceso de aprobación simplificado y centrado en los activos. A diferencia de los bancos convencionales que realizan un examen forense de sus finanzas personales, los prestamistas puente privados priorizan la viabilidad del negocio inmobiliario en sí. Este enfoque basado en activos significa significativamente menos burocracia, menos requisitos de documentación y aprobaciones dramáticamente más rápidas.

Nuestro enfoque principal es el potencial económico de la propiedad y su plan estratégico para desbloquear ese potencial. Esta filosofía garantiza un camino rápido y lógico desde su consulta inicial hasta la financiación de su préstamo, permitiéndole actuar rápidamente en el mercado. Para ver lo sencillo que es comenzar, puede explorar nuestro Solicitud de préstamo puente en línea.

En qué se diferencia el proceso de suscripción de préstamos puente para inversores Fix y Flip

La metodología de suscripción para Préstamos puente para inversores fix and flip es fundamentalmente diferente al de un prestamista hipotecario tradicional. Comprender estas diferencias es clave para preparar una solicitud exitosa.

- Centrarse en el valor de la propiedad frente a los ingresos personales: Priorizamos el valor actual de la propiedad y, lo que es más importante, su "valor después de la reparación" (ARV). Su relación deuda-ingreso personal (DTI), aunque a veces se considera, no es el principal factor de calificación. El préstamo está garantizado por el activo y la principal preocupación del prestamista es la capacidad del activo para pagar el préstamo en el momento de la venta o refinanciación.

- La importancia central de los ARV: En el mundo de arreglar y voltear, el ARV es el rey. Básicamente estamos prestando sobre el potencial futuro de la propiedad. Esto es lo que hace que estos préstamos sean perfectos para quienes necesitan reparaciones que los bancos tradicionales, que sólo prestan sobre el valor actual y habitable, rechazarían inmediatamente.

- Mucho menos papeleo: Si bien deberá proporcionar documentos clave (como un acuerdo de compra, el alcance del trabajo y los documentos de la entidad), la carga general es significativamente más ligera que la de una hipoteca convencional. Por lo general, no se le pedirán años de declaraciones de impuestos ni declaraciones detalladas de pérdidas y ganancias, lo que acelera drásticamente el tiempo de procesamiento.

- Suscripción holística y de sentido común: Empleamos un enfoque flexible y lógico. Analizamos el panorama completo: la solidez del acuerdo, su nivel de experiencia, su liquidez y la claridad de su estrategia de salida. Consideramos su puntaje crediticio (que generalmente requiere un mínimo de alrededor de 600), pero es solo una pieza de un rompecabezas más grande, no un descalificador automático.

Esta filosofía distintiva y orientada a los negocios nos permite brindar soluciones financieras rápidas y creativas donde los prestamistas tradicionales solo ven problemas. Para inversores experimentados con buenas ofertas, nuestro Sin préstamos puente Doc puede ofrecer un proceso aún más ágil.

Requisitos clave de elegibilidad para inversores

Para calificar para Préstamos puente para inversores fix and flip y asegurar las mejores condiciones posibles, buscamos una combinación de un acuerdo sólido y un prestatario capaz. Estos son los indicadores clave que evaluamos:

- Experiencia del inversor: Un historial comprobado de inversiones exitosas es muy valorado y puede conducir a mejores condiciones (mayor apalancamiento, tasas más bajas). Sin embargo, también trabajamos con aletas primerizas. Un novato puede compensar la falta de experiencia presentando un acuerdo excepcionalmente bien investigado, un equipo sólido (por ejemplo, un contratista y un agente de bienes raíces con experiencia) y amplias reservas de efectivo.

- Puntaje de crédito mínimo: Un puntaje FICO de alrededor de 600 suele ser el umbral mínimo. Los prestatarios con puntuaciones más altas (680+) generalmente calificarán para condiciones más favorables y un mayor apalancamiento, ya que demuestra un historial de responsabilidad financiera.

- Liquidez y reservas de efectivo: Debe demostrar que tiene suficiente efectivo disponible para cubrir el pago inicial, los costos de cierre y varios meses de pagos de intereses. Los prestamistas también quieren ver que usted tenga un fondo de reserva para costos inesperados y gastos de mantenimiento (impuestos, seguros, servicios públicos) que se acumularán durante el proyecto.

- Entidad comercial (LLC): Para protección de responsabilidad y separación profesional, los préstamos se otorgan a una entidad comercial, como una sociedad de responsabilidad limitada (LLC) o una corporación, no a un individuo. Puede obtener más información sobre cómo elegir una estructura empresarial en Administración de Pequeñas Empresas de EE. UU..

- Alcance detallado del trabajo (SOW): Un plan de renovación y un presupuesto detallados y profesionales son fundamentales. Este documento justifica los costos de rehabilitación y lo utiliza el tasador para determinar el ARV. Una SOW vaga o incompleta es una señal de alerta importante para los aseguradores.

- Plan de salida claro y viable: Debes presentar una estrategia de salida bien definida. Si planea vender, debe tener datos de ventas comparables (comps) para respaldar su precio objetivo. Si planea refinanciar, debe tener una idea del mercado de alquiler y del tipo de préstamo a largo plazo que buscará.

Cumplir con estos requisitos demuestra su profesionalismo y lo posiciona para un proceso de aprobación rápido y sin problemas. Para obtener más detalles, consulte nuestro Requisitos de préstamo Fix and Flip.

Cronogramas típicos desde la solicitud hasta la financiación

La increíble velocidad de financiación es un sello distintivo de Préstamos puente para inversores fix and flip. Aquí hay un desglose de una línea de tiempo típica:

- Solicitud y hoja de términos preliminar (1-2 días): Después de enviar su solicitud en línea con información básica sobre la oferta, normalmente podemos revisarla y proporcionarle una hoja de términos preliminar que describa las tarifas y términos propuestos dentro de 24 a 48 horas.

- Suscripción y debida diligencia (3-7 días): Una vez que acepte la hoja de términos, pasamos a la suscripción. Esto implica solicitar la tasación (tal como está y ARV), realizar una búsqueda de título y revisar los documentos presentados (SOW, información de la entidad, etc.). Debido a que nuestro proceso se basa en activos, es mucho más rápido que el de un banco.

- Cierre y financiación (1-2 días): Una vez que se completa la suscripción y se cumplen todas las condiciones, los documentos del préstamo se redactan y envían para su firma. Una vez firmados y devueltos los documentos, se financia el préstamo y los fondos se transfieren al depósito en garantía para su cierre. Todo el proceso, de principio a fin, normalmente se completa en 7-14 días hábiles, y algunos de nuestros socios financian en tan solo 48 a 72 horas para acuerdos sencillos.

Este cronograma acelerado es un verdadero cambio de juego en los mercados inmobiliarios competitivos. Si está buscando capital rápido y confiable, explore nuestras opciones para Préstamos puente de financiación rápida.

Navegando por sus opciones: préstamos puente, dinero duro y préstamos Fix & Flip

La terminología utilizada en la financiación inmobiliaria privada a veces puede parecer una maraña de términos superpuestos. Con frecuencia escuchará el uso de "préstamos puente", "préstamos de dinero fuerte" y "préstamos fijos y reversibles", a menudo indistintamente, lo que puede generar confusión para los inversores nuevos e incluso experimentados. Si bien existe una superposición significativa, comprender los matices sutiles pero importantes puede ayudarle a elegir el financiamiento más apropiado y rentable para su proyecto específico.

Muchos prestamistas privados, incluido BrightBridge Realty Capital, ofrecen productos que se incluyen en todas estas categorías. El principio unificador es que todos estos son préstamos basados en activos, lo que significa que priorizan el valor de la garantía (la propiedad) sobre el historial crediticio personal del prestatario. Este ADN compartido es lo que permite aprobaciones más rápidas, suscripción más flexible y la capacidad de financiar acuerdos que los bancos tradicionales rechazarían. Sin embargo, sus usos y estructuras previstos pueden diferir.

Préstamos puente: el conector estratégico

En su definición más clásica, un préstamo puente está diseñado para "cerrar" una brecha de financiamiento a corto plazo. Su objetivo principal es proporcionar capital inmediato para asegurar una nueva oportunidad antes de concertar una financiación a largo plazo o antes de vender otro activo. Para un inversionista de reparación y conversión, esto a menudo significa adquirir una propiedad rápidamente con un préstamo puente, renovarla y luego asegurar una salida, ya sea vendiéndola o refinanciando con un préstamo de alquiler permanente. La característica clave es su papel como conector entre dos transacciones, enfatizando la velocidad y la flexibilidad por encima de todo. Se pueden utilizar para varios tipos de propiedades, no solo para inversiones.

Préstamos de dinero fuerte: la herramienta centrada en los activos

"Dinero fuerte" es un término más amplio que a menudo sirve como paraguas para préstamos a corto plazo basados en activos financiados por inversores o fondos privados en lugar de bancos. Lo "duro" se refiere al activo duro (el inmueble) que garantiza el préstamo. Si bien muchos préstamos puente son un tipo de préstamo de dinero fuerte, el término "dinero fuerte" también puede aplicarse a préstamos donde la base principal es el valor actual "tal cual" de la propiedad, con menos énfasis en su potencial futuro. A menudo se utilizan para adquisiciones rápidas, transacciones de terrenos o situaciones en las que un prestatario tiene mal crédito pero un capital significativo. The defining characteristic is the lender's primary reliance on the collateral's value as the main source of security.

Préstamos Fix & Flip: la solución todo en uno

Un "préstamo de reparación y cambio" es un tipo altamente especializado de préstamo puente o de dinero fuerte creado específicamente para el negocio de renovación y reventa de propiedades. Su estructura está diseñada específicamente para este proceso. El diferenciador clave es que casi siempre se basa en la propiedad Valor después de la reparación (ARV) y, lo que es más importante, incluye financiación para la propia renovación. Estos préstamos están estructurados con un retención de la construcción, donde los fondos de rehabilitación se desembolsan en sorteos a medida que se completa el trabajo. Esta estructura todo en uno, que financia tanto la adquisición como la renovación, la convierte en la opción más común y adecuada para los inversores centrados exclusivamente en el modelo de reparación y conversión.

En última instancia, es importante pedirle a su prestamista que le aclare la nomenclatura de su programa de préstamos específico. While the names might differ, the core principle remains the same: providing fast, flexible, asset-based capital to empower real estate investors. Para una comprensión más profunda de estas opciones, particularmente en el contexto de los prestamistas privados, consulte nuestra guía sobre Prestamistas de préstamos puente de dinero duro.

Encontrar su socio financiero: elegir el prestamista adecuado

Seleccionar el prestamista adecuado para su Préstamos puente para inversores fix and flip es tan crucial para su éxito como encontrar la propiedad adecuada. Un prestamista deficiente puede causar demoras, introducir costos inesperados y convertir muchas cosas en una pesadilla. Por el contrario, un gran prestamista se convierte en un verdadero socio estratégico, que ofrece no sólo capital sino también una invaluable experiencia en el mercado, un proceso fluido y la confiabilidad que necesita para construir y escalar su negocio.

Estas son las características clave que creemos que debe buscar al evaluar y elegir su socio financiero:

- Velocidad de cierre demostrable: Esto no es negociable en el mundo de arreglar y cambiar. No confíe simplemente en la palabra del prestamista; Solicite estudios de casos o referencias. Busque prestamistas que cierren acuerdos constantemente en días, no en semanas o meses. Un prestamista que no puede desempeñarse rápidamente anula la principal ventaja de utilizar un préstamo puente en primer lugar. Nos enorgullecemos de ofrecer una financiación rápida y fiable: la mayoría de nuestros acuerdos se cierran entre 7 y 14 días, y algunos incluso más rápido para los clientes habituales.

- Transparencia radical en las tarifas: Un prestamista acreditado será completamente transparente sobre todos los costos desde el principio. Debería recibir una hoja de términos detallada o una carta de intención que describa claramente todas las tarifas de originación (puntos), costos de tasación, tarifas de suscripción, tarifas de procesamiento y cualquier posible extensión o penalización por pago anticipado. Los costos ocultos que aparecen justo antes del cierre son una señal de alerta importante y una señal de que un socio no es confiable.

- Amplia experiencia con proyectos Fix y Flip: Elija un prestamista que viva y respire el mercado de reparación y cambio. Deben comprender en profundidad los cálculos de ARV, los presupuestos de renovación realistas y la dinámica del mercado local. Esta experiencia es invaluable, ya que a menudo pueden actuar como un segundo par de ojos en su negocio, ayudándolo a detectar riesgos u oportunidades potenciales que podría haber perdido. Un prestamista experimentado puede estructurar un préstamo que realmente respalde las necesidades únicas de su proyecto.

- Suscripción flexible y lógica: Los mejores prestamistas utilizan un enfoque de suscripción de sentido común que se centra en el potencial de la propiedad y la solidez de su plan de negocios, en lugar de criterios bancarios rígidos e impersonales. Esto es particularmente importante cuando se trata de propiedades en mal estado que no caben en una caja ordenada. Deberían estar dispuestos a escuchar la historia del acuerdo.

- Opciones competitivas de alto apalancamiento: Un prestamista que ofrece elevadas relaciones préstamo-costo (LTC) y préstamo-valor (LTV) es un socio clave para el crecimiento. Al permitirle financiar una parte mayor del acuerdo (por ejemplo, el 90 % de la compra y el 100 % de la rehabilitación), lo ayudan a maximizar su capital, mantener más efectivo en reserva y aceptar más acuerdos simultáneamente, acelerando el crecimiento de su cartera.

- Un proceso de sorteo claro y eficiente: Si su préstamo incluye una retención de construcción para fondos de rehabilitación, el proceso de retiro del prestamista debe ser sencillo y eficiente. Pídales que lo guíen. ¿Cómo se solicita un sorteo? ¿Qué inspecciones se requieren? ¿Cuánto tiempo se tarda en obtener los fondos? Los retrasos en el retiro de fondos pueden detener su proyecto, lo que genera costosos retrasos en los plazos y disputas con los contratistas.

- La ventaja de los préstamos directos: Trabajar con un prestamista directo como BrightBridge Realty Capital, a diferencia de un corredor, a menudo significa un proceso más ágil, mejor comunicación y un único punto de responsabilidad. Como no hay intermediarios, las decisiones se pueden tomar más rápido y usted puede obtener tarifas más competitivas. Estás hablando directamente con la fuente del capital.

Al evaluar cuidadosamente estos factores críticos, puede encontrar un prestamista que actúe como un verdadero aliado, ayudándolo a superar los desafíos y lograr el éxito en sus proyectos de reparación y cambio. Para obtener más información sobre lo que ofrecen los prestamistas directos, consulte nuestro Guía completa de prestamistas puente directo.

Conclusión: cierre la brecha hacia su próximo lanzamiento rentable

Préstamos puente para inversores fix and flip son más que una simple herramienta de financiación; son una ventaja estratégica fundamental en el mundo hipercompetitivo de la inversión inmobiliaria moderna. Como hemos explorado, proporcionan la velocidad para aprovechar oportunidades urgentes, el apalancamiento para maximizar su capital y potencial de inversión, y lo decisivo ventaja competitiva para ganar los mejores acuerdos frente a una competencia más lenta y financiada tradicionalmente.

Esta guía lo ha guiado a lo largo de todo el ciclo de vida del uso de estos poderosos préstamos. Ahora comprende qué son y por qué son esenciales, cómo aprovecharlos para cerrar acuerdos y cómo deconstruir los términos, costos y riesgos involucrados. Hemos desmitificado el proceso de aprobación rápida y aclarado las diferencias entre los distintos tipos de préstamos, permitiéndole elegir el producto adecuado y el socio crediticio adecuado para sus objetivos.

En BrightBridge Realty Capital, entendemos las necesidades dinámicas y aceleradas de arreglar y voltear a los inversores porque somos especialistas en este espacio. Nuestra misión es capacitarlo para actuar con decisión, transformando propiedades abandonadas en activos rentables y construyendo su cartera inmobiliaria con confianza e impulso. Nuestro compromiso es brindar soluciones de financiamiento personalizadas que sean rápidas, transparentes, flexibles y perfectamente adaptadas a sus proyectos únicos.

No deje pasar otra oportunidad rentable por culpa de una financiación lenta. Es hora de construir tu puente hacia el éxito.